Tamaño y Participación del Mercado de Viajes Minoristas de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

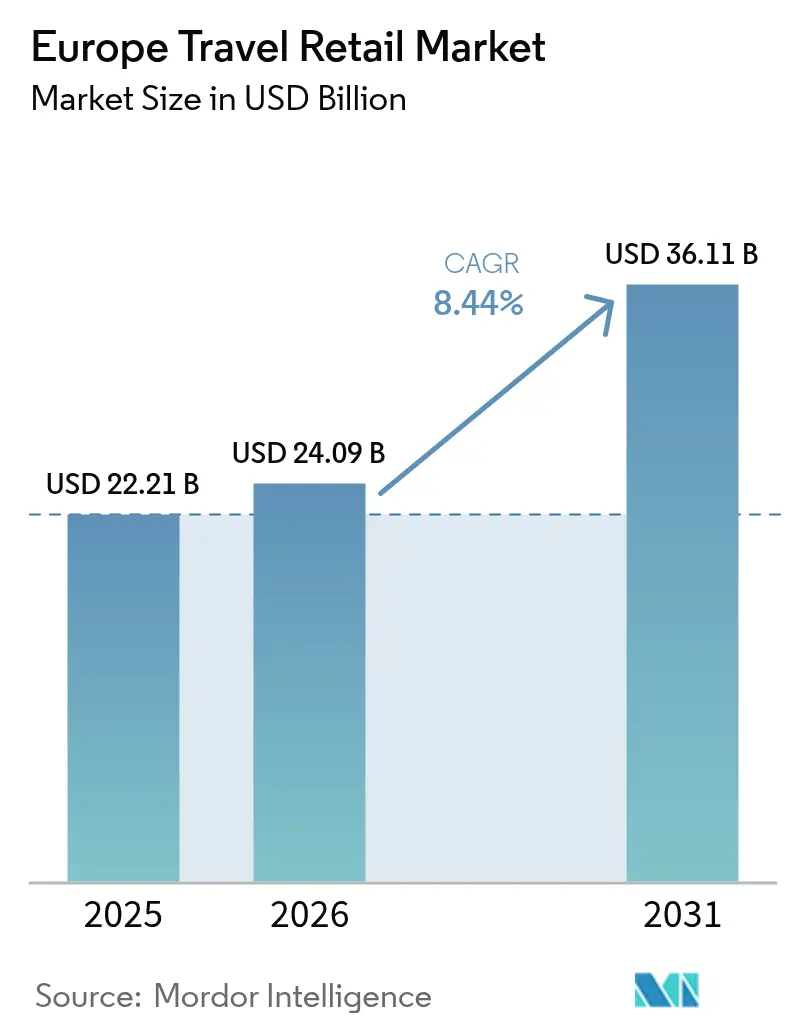

| Tamaño del mercado en el año base (2025) | 22.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viajes Minoristas de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de viajes minoristas de Europa crezca de 22.210 millones de USD en 2025 a 24.090 millones de USD en 2026, y se prevé que alcance los 36.110 millones de USD en 2031 a una CAGR del 8,44% durante el período 2026-2031. Este crecimiento supera el aumento esperado del 4,4% en pasajeros aéreos de la región en 2025, lo que indica tasas de conversión más sólidas y un mayor gasto por pasajero en los canales clave. Las ampliaciones de aeropuertos y las renovaciones de terminales están incrementando el espacio comercial y mejorando el flujo de pasajeros, lo que extiende el tiempo de permanencia y respalda la comercialización en todas las categorías. Las marcas globales están perfeccionando los formatos minoristas y las ofertas exclusivas en los principales centros, mejorando las estrategias de precios y los márgenes para el mercado de viajes minoristas de Europa. Los segmentos de viajes de alto rendimiento y rentabilidad están impulsando el impulso, garantizando el crecimiento continuo del mercado hasta 2026.

Conclusiones Clave del Informe

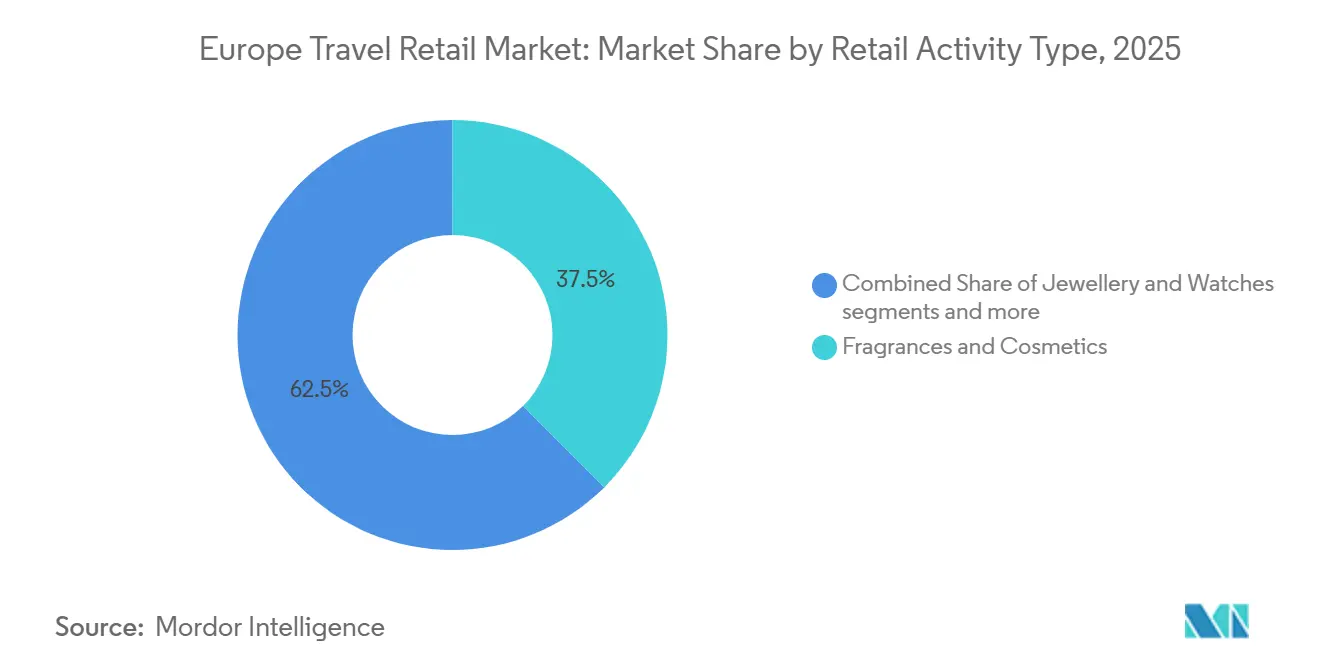

- Por tipo de actividad minorista, Fragancias y Cosméticos representaron el 37,54% de la cuota del Sector de Viajes Minoristas de Europa en 2025, mientras que se proyecta que Joyería y Relojes crezca a una CAGR del 12,29% hasta 2031.

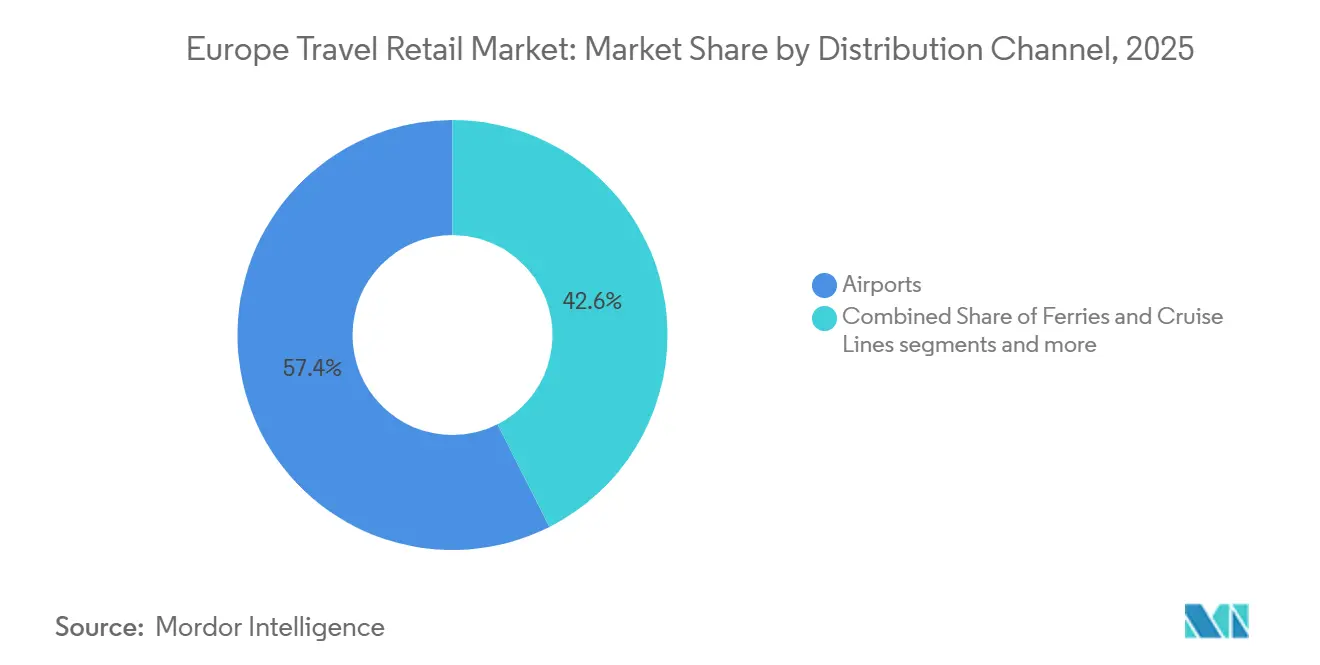

- Por canal de distribución, los Aeropuertos lideraron con el 57,44% del Sector de Viajes Minoristas de Europa en 2025, mientras que se prevé que Ferrys y Cruceros se expandan a una CAGR del 13,42% hasta 2031.

- Por geografía, el Reino Unido mantuvo el 21,05% del Sector de Viajes Minoristas de Europa en 2025, mientras que se espera que Francia registre el crecimiento más rápido con una CAGR del 13,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Viajes Minoristas de Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El crecimiento del turismo internacional está impulsando la demanda en el Sector de Viajes Minoristas de Europa | +2.1% | Global, con beneficios indirectos para el Reino Unido, Francia, España, Italia y Grecia | Mediano plazo (2-4 años) |

| El aumento del tráfico aéreo de pasajeros está ampliando la base de clientes para el comercio minorista de viajes | +2.3% | Unión Europea, AELC, países candidatos, principales centros incluyendo Londres, París, Fráncfort, Madrid e Estambul | Corto plazo (≤ 2 años) |

| La continua expansión de aeropuertos y centros de viajes está fortaleciendo la accesibilidad minorista | +1.8% | Europa Occidental, Oriente Medio, con concentraciones en Fráncfort, Atenas e Estambul | Largo plazo (≥ 4 años) |

| La mayor disponibilidad de marcas premium y de lujo está incrementando el gasto de los viajeros | +1.5% | Europa Occidental, incluidos el Reino Unido, Francia, Italia y los principales centros de Oriente Medio | Mediano plazo (2-4 años) |

| Los marcos regulatorios favorables y las políticas de libre de impuestos están impulsando el atractivo del mercado | +0.4% | Los 27 países de la Unión Europea y la AELC, con defensa de libre de impuestos en llegadas en el Reino Unido, los Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Un cambio del consumidor hacia compras de regalo y experienciales está redefiniendo las preferencias minoristas | +0.3% | Global, con resonancia en Asia-Pacífico y demanda indirecta hacia Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento del turismo internacional está impulsando la demanda en el Sector de Viajes Minoristas de Europa

Europa registró 793 millones de turistas internacionales en 2025, un aumento interanual del 4%, superando los niveles de 2019 en un 6%. Europa Occidental creció un 5%, el Mediterráneo Sur un 3%, y Europa Central y Oriental un 6%, aunque esta última se mantuvo un 9% por debajo de los niveles de referencia de 2019. El gasto en viajes aumentó un 9,7%, lo que refleja un desplazamiento hacia viajes de mayor valor. Francia y el Reino Unido registraron un incremento del 9% en los ingresos durante los primeros diez meses de 2025, mientras que España publicó una ganancia del 7%, lo que indica una fuerte demanda minorista. Las proyecciones para 2026 sugieren que una mayor facilitación de visados y redes ampliadas podrían impulsar las llegadas de larga distancia desde China e India, apoyando el crecimiento del Mercado de Viajes Minoristas de Europa mediante un tráfico y un gasto sostenidos[1]Economic Times Travel, "Las llegadas de turistas globales aumentan un 4% en 2025 a medida que la demanda de viajes regresa a la senda de crecimiento prepandémica – UN Tourism," Economic Times Travel, economictimes.indiatimes.com.

El aumento del tráfico aéreo de pasajeros está ampliando la base de clientes para el comercio minorista de viajes

Los aeropuertos europeos gestionaron 2.600 millones de pasajeros en 2025, un incremento interanual de 100 millones, lo que indica un retorno al crecimiento normalizado. El sistema de aviación de la Unión Europea procesó 1.100 millones de pasajeros en 2024, un aumento del 8,3%, con los 27 Estados Miembros mostrando ganancias, incluidos varios con crecimiento de dos dígitos. El tráfico internacional extracomunitario representó el 49,3% de los movimientos, mientras que los flujos intracomunitarios y domésticos respaldaron las oportunidades minoristas en el Mercado de Viajes Minoristas de Europa. Los movimientos de vuelos diarios en el verano de 2025 alcanzaron los 35.122, estableciendo un récord semanal y garantizando operaciones estables en todos los aeropuertos. En 2024, los viajes de gama alta superaron a las clases económicas, lo que refleja una combinación resiliente de viajes corporativos y de ocio. Los altos volúmenes, las operaciones estables y el tráfico diversificado respaldaron el desempeño del mercado en 2026.

La continua expansión de aeropuertos y centros de viajes está fortaleciendo la accesibilidad minorista

Los principales centros europeos están ampliando su capacidad y modernizando el procesamiento de pasajeros, mejorando las zonas comerciales en el Mercado de Viajes Minoristas de Europa. La expansión del muelle de la Terminal 1 del Aeropuerto de Múnich, con un coste de 665 millones de EUR (782,25 millones de USD), prevista para su finalización en 2026, atenderá el tráfico no Schengen con seguridad mejorada y opciones minoristas. El plan de expansión de Heathrow incluye una nueva pista y la Terminal 5X, con el objetivo de 150 millones de pasajeros para apoyar el desarrollo de rutas y el crecimiento minorista. El programa de 345 millones de EUR del Aeropuerto Internacional de Malta, que se completará en 2029, duplica el tamaño de la terminal y aumenta el uso de energía limpia. La nueva terminal de llegadas del Aeropuerto de Vilna, diseñada por Zaha Hadid Architects, mejora la capacidad y la experiencia del cliente. Estos proyectos crean colectivamente oportunidades para los operadores minoristas en el Mercado de Viajes Minoristas de Europa[2]Munich Airport, "Prensa: Gran inauguración del muelle de la Terminal 1 el 13 de abril," Munich Airport, munich-airport.com.

La mayor disponibilidad de marcas premium y de lujo está incrementando el gasto de los viajeros

El Grupo DFS y Sephora de LVMH reportaron ingresos de 18.300 millones de EUR (21.530 millones de USD) en 2025, con un aumento del 28% en los beneficios de las operaciones recurrentes. Sephora se expandió abriendo aproximadamente 100 nuevas tiendas. Las carteras de marcas, con etiquetas exclusivas y conceptos seleccionados, impulsaron la participación del cliente en el Mercado de Viajes Minoristas de Europa. Los conceptos de fragancias de nicho ganaron terreno tras un aumento interanual del 29% en las ventas en el Aeropuerto de Estambul en 2024, lo que llevó a su implantación en Viena y Copenhague en 2025. Una importante transacción en el Aeropuerto de Ámsterdam Schiphol consolidó las concesiones, mejorando el acceso al comercio minorista de lujo y libre de impuestos. La ampliación de los surtidos en las categorías de lujo, belleza y especialidad respaldó la estabilidad de precios y la creación de valor en el Mercado de Viajes Minoristas de Europa.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad macroeconómica y geopolítica está perturbando la demanda de viajes en el Sector de Viajes Minoristas de Europa | -1.2% | Global, con efectos agudos en el corredor Rusia-Ucrania, el Mediterráneo Oriental y partes de Escandinavia | Corto plazo (≤ 2 años) |

| Las estrictas regulaciones y políticas aduaneras están limitando las operaciones minoristas libres de impuestos y transfronterizas | -0.8% | Los 27 países de la Unión Europea, la AELC y el Reino Unido, con aplicación nacional por parte de las autoridades aduaneras | Mediano plazo (2-4 años) |

| Los altos costes operativos en los espacios minoristas aeroportuarios están erosionando la rentabilidad de los operadores | -0.5% | Europa Occidental, incluidos el Reino Unido, Francia y Alemania, en los principales centros | Mediano plazo (2-4 años) |

| La creciente competencia del comercio electrónico y los canales minoristas domésticos está desviando el gasto del consumidor | -0.7% | Global, con mayor intensidad en el Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad macroeconómica y geopolítica está perturbando la demanda de viajes en el Sector de Viajes Minoristas de Europa

Las tensiones geopolíticas y el espacio aéreo restringido están alterando las rutas Este-Oeste, reduciendo la frecuencia de vuelos y la afluencia minorista en los pares de ciudades afectados. La debilidad de las divisas en el norte de Europa en 2025 presionó el gasto discrecional, lo que llevó a un comportamiento de reducción de categoría en las tiendas aeroportuarias y a menores valores de transacción en los principales centros. Los indicadores de confianza para 2026 sugieren cautela debido a las preocupaciones económicas y al aumento de los costes de los viajes, lo que podría reducir el gasto de los pasajeros. El tráfico aéreo se mantiene estable, pero la demanda es vulnerable a las tensiones regionales y a los ajustes presupuestarios impulsados por la inflación. Los precios de la energía podrían moderarse ligeramente, pero los altos costes de los servicios turísticos podrían limitar las compras por impulso en el Mercado de Viajes Minoristas de Europa. La demanda transatlántica es sensible a los factores macroeconómicos, incluidas las revisiones a la baja del crecimiento económico y las fricciones comerciales, lo que afecta a los ingresos de los segmentos clave[3]Airiane, "El impacto de los eventos globales en la demanda de viajes aéreos en 2025," Airiane, airiane.com.

Las estrictas regulaciones y políticas aduaneras están limitando las operaciones minoristas libres de impuestos y transfronterizas

La eliminación por parte de la Unión Europea de la exención de minimis de 150 EUR (176,45 USD) en julio de 2026 afectará al comercio electrónico transfronterizo y pondrá de relieve el valor de las compras libres de impuestos en los canales regulados. Desde 2024, los Estados Miembros han ajustado los tipos de IVA, lo que afecta a las comparaciones de precios domésticos en el Mercado de Viajes Minoristas de Europa. Francia alineó los umbrales de importación de tabaco con las directivas de la Unión Europea en 2025, mientras que la aplicación sigue siendo discrecional por parte de los funcionarios de aduanas. Finlandia documentó los aranceles aduaneros impuestos por la Unión Europea sobre determinadas importaciones procedentes de los Estados Unidos, lo que refleja la evolución de la dinámica arancelaria. Estos cambios complican el cumplimiento normativo para los minoristas y sus socios, pero el marco transparente del libre de impuestos fomenta la confianza del comprador. Una comunicación clara de las políticas respalda las conversiones de ventas, ayudando a los viajeros a evaluar el valor de sus compras en el Mercado de Viajes Minoristas de Europa[4]Avalara, "La UE pondrá fin a la exención de derechos de aduana de 150 EUR en 2026," Avalara, avalara.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Actividad Minorista: Fragancias y Cosméticos Anclan el Crecimiento Premium

Fragancias y Cosméticos representaron el 37,54% de la combinación de categorías en 2025, impulsados por una fuerte demanda de productos de belleza y exclusivos de edición limitada en el Mercado de Viajes Minoristas de Europa. Dior mantuvo su posición en las fragancias masculinas mediante nuevos lanzamientos, apoyando el crecimiento en los segmentos de belleza que atraen a los compradores aeroportuarios. Joyería y Relojes, con una CAGR del 12,29% de 2026 a 2031, reflejó el continuo atractivo del lujo entre los viajeros adinerados. Las marcas líderes mejoraron los conceptos minoristas con servicio personalizado y narrativa de marca, aumentando las conversiones y los valores de transacción en ubicaciones clave. Estos factores mantuvieron los bienes de belleza y lujo como elementos centrales del crecimiento del Mercado de Viajes Minoristas de Europa.

Los formatos de fragancias de nicho se expandieron tras los sólidos resultados de 2024 en el Aeropuerto de Estambul, lo que llevó a nuevas ofertas en Viena y Copenhague y a surtidos artesanales más amplios en las terminales de alto tráfico. Moda y Accesorios contribuyó con el 8% a los ingresos de 2024 de un importante operador europeo, respaldado por selecciones seleccionadas de gafas de sol y artículos de cuero para compradores con poco tiempo. El tabaco, bajo presión regulatoria, está siendo gradualmente reemplazado por Productos de Riesgo Reducido en algunas regiones, redefiniendo los expositores de productos para alinearse con las preferencias del consumidor. Alimentos y Confitería siguió siendo una compra por impulso popular, con marcas que utilizan envases exclusivos para viajes y sabores regionales para mejorar el valor. Electrónica y Gadgets mantuvo la demanda de accesorios y cargadores, mientras que los minoristas se centraron en concesiones clave para impulsar las inversiones en crecimiento en 2026 en todo el Mercado de Viajes Minoristas de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Aeropuertos Dominan, los Ferrys Aceleran

Los aeropuertos representaron el 57,44% del Mercado de Viajes Minoristas de Europa en 2025, sirviendo como el principal punto de participación y conversión de compradores en los flujos de pasajeros internacionales. En 2023, las actividades comerciales aeroportuarias contribuyeron significativamente a los ingresos no aeronáuticos, lo que subraya la importancia de los servicios minoristas y de restauración en los modelos de negocio aeroportuarios. Los operadores utilizaron la comercialización basada en datos y conceptos minoristas híbridos para mejorar la monetización del tiempo de permanencia, aumentando los valores medios de los tickets. Las grandes concesiones con operadores de cartera proporcionaron ventajas en materia de adquisición y acceso a marcas, reforzando el papel del canal aeroportuario en el mercado. Estos factores respaldaron el comercio minorista aeroportuario durante la recuperación constante del tráfico y la estabilidad de la demanda.

Se proyecta que los ferrys y cruceros crezcan a una CAGR del 13,42% de 2026 a 2031, impulsados por una mayor conectividad marítima, formatos a bordo actualizados y el aumento del turismo en rutas clave. Los operadores ampliaron la superficie de las tiendas y modernizaron las ofertas, mejorando las selecciones libres de impuestos y el flujo de compradores. Tallink Grupp generó ingresos notables en restaurantes y tiendas a bordo, destacando el papel del comercio minorista en la economía de los pasajeros marítimos. El comercio minorista a bordo de aeronaves complementó el mercado con ofertas seleccionadas y servicios de pedido anticipado alineados con los modelos de las aerolíneas y los estándares de la IATA. Las estaciones de ferrocarril, los formatos en frontera terrestre y en el centro de la ciudad ofrecen oportunidades adicionales vinculadas a la regeneración urbana y a los cambios en los modos de transporte, ampliando el alcance del Mercado de Viajes Minoristas de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El Reino Unido mantuvo una cuota del 21,05% del Mercado de Viajes Minoristas de Europa en 2025, impulsado por el sistema de Londres y el papel de Heathrow como centro global. Heathrow gestionó altos volúmenes de pasajeros e inició planes para aumentar la capacidad, añadiendo rutas y mejorando la conectividad. La eliminación de los regímenes de compras libres de impuestos tras el Brexit hizo que los centros continentales resultaran más atractivos para algunos compradores internacionales, lo que impulsó debates sobre las políticas de libre de impuestos en llegadas. A pesar de estos desafíos, la fuerte demanda de larga distancia, las marcas consolidadas y las inversiones aeroportuarias respaldaron el mercado. En 2026, los operadores con canales diversificados utilizaron redes aeroportuarias, de ferry y de crucero para mantener la resiliencia.

Se proyecta que Francia crezca a una CAGR del 13,08% de 2026 a 2031, respaldada por la dinámica de centro de París Charles de Gaulle y el aumento del turismo. En 2025, Charles de Gaulle gestionó volúmenes significativos de pasajeros y mantuvo una sólida red de larga distancia, atrayendo a viajeros con altas tasas de conversión en las categorías de belleza y lujo. Para 2024, Francia superó los niveles de llegadas de 2019, y los ingresos por turismo aumentaron un 9% en los primeros diez meses de 2025, fortaleciendo las oportunidades de libre de impuestos y comercio minorista de viajes. En 2026, continuaron los debates sobre las políticas de libre de impuestos en llegadas, equilibrando la competitividad con el cumplimiento normativo, posicionando a Francia como un contribuyente clave del mercado.

El BENELUX y los países nórdicos mostraron tendencias mixtas pero favorables para el Mercado de Viajes Minoristas de Europa. En 2025, los Países Bajos vieron cómo un importante operador comenzaba las operaciones libres de impuestos en el Aeropuerto de Ámsterdam Schiphol tras adquirir una participación del 70% en su entidad minorista, mejorando el acceso a marcas y la escala. Finlandia registró un aumento del 14,1% en las llegadas internacionales, impulsando la demanda nórdica, mientras que los desafíos cambiarios en las regiones del norte y del Báltico redujeron el gasto discrecional y los tickets medios. Atenas amplió su aeropuerto e introdujo planes de incentivos, fortaleciendo su posición para el desarrollo de rutas y el crecimiento minorista. El principal centro de Turquía siguió siendo un contribuyente significativo de ingresos, lo que refleja la importancia de las puertas de enlace Este-Oeste en la región.

Panorama Competitivo

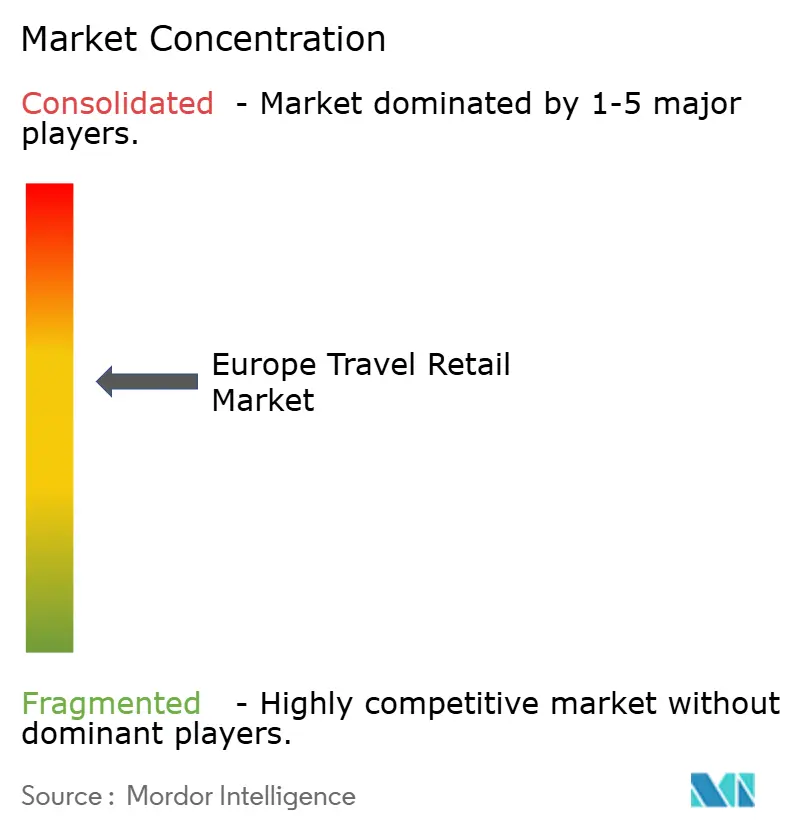

El Mercado de Viajes Minoristas de Europa está moderadamente concentrado, con los cuatro principales operadores que ostentan una cuota combinada del 60-65% debido a su diversa presencia en aeropuertos, ferrys y cruceros. Avolta reportó una facturación de 7.180 millones de CHF (9.088,9 millones de USD) en la región EMEA para 2024, con el 72% de las ventas procedentes de aeropuertos y un crecimiento orgánico del 6,3%, impulsado por el número constante de pasajeros y el mayor gasto por pasajero. La integración de Autogrill aportó beneficios de 85 millones de CHF, mejorando las capacidades de restauración y las ofertas híbridas en las terminales aeroportuarias. Avolta aseguró concesiones españolas a largo plazo que cubren 21 aeropuertos y más de 120 puntos de venta, fortaleciendo la escala de adquisición y el acceso a marcas, lo que respalda el apalancamiento operativo en un sector que favorece las carteras diversificadas.

Lagardère Travel Retail registró ingresos de 5.812 millones de EUR (6.836,7 millones de USD) en 2024 y un EBIT recurrente de 305 millones de EUR (358,8 millones de USD), lo que refleja ganancias en la región EMEA y una mayor presencia en los principales centros. En mayo de 2025, Lagardère inició las operaciones libres de impuestos en el Aeropuerto de Ámsterdam Schiphol tras adquirir una participación del 70% en Schiphol Consumer Services Holding BV, convirtiéndola en la segunda operación aeroportuaria más grande del grupo después de París. El operador también aseguró concesiones de artículos esenciales de viaje en aeropuertos alemanes para aperturas en 2026, ampliando la exposición en terminales y mejorando la captación de la ruta hacia la cesta de la compra. Gebr. Heinemann reportó una facturación de 4.300 millones de EUR en 2024, con Belleza liderando las ventas y Moda y Accesorios creciendo a una tasa de dos dígitos. La empresa amplió su presencia en Viena y aseguró licitaciones en Islandia y los países bálticos, aumentando la cobertura regional.

La división de Comercio Selectivo de LVMH, que incluye DFS y Sephora, generó ingresos de 18.300 millones de EUR (21.530 millones de USD) en 2025, con un aumento del 28% en los beneficios de las operaciones recurrentes. En enero de 2026, LVMH acordó adquirir el negocio de DFS en la Gran China de China Tourism Group Duty Free, racionalizando las operaciones y centrándose en la rentabilidad. Sephora abrió aproximadamente 100 tiendas en 2025, manteniendo una alta cuota de marcas exclusivas. Los operadores están adoptando tecnología, como herramientas de inteligencia artificial y tiendas sin cajeros, para mejorar la productividad y la experiencia del cliente. Se espera que las ampliaciones aeroportuarias en Europa Occidental remodelen la contratación comercial, requiriendo una alineación estratégica de la economía de las concesiones y la planificación de capital.

Líderes del Sector de Viajes Minoristas de Europa

Dufry AG

Lagardere Travel Retail

Gebr. Heinemann SE & Co. KG

Autogrill S.p.A. / World Duty Free

LVMH (Moet Hennessy Louis Vuitton)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Avolta se expandió en Italia con nuevos contratos de alimentos y bebidas en el Aeropuerto de Verona Valerio Catullo (contrato de diez años con cinco conceptos de restauración) y el Aeropuerto de Florencia Amerigo Vespucci (contrato de seis años que introduce dos conceptos en zona de embarque con cocina de inspiración toscana). Estos desarrollos destacan el enfoque de Avolta en mejorar las experiencias de los viajeros y fortalecer las asociaciones aeroportuarias.

- Febrero de 2026: JD Wetherspoon, en asociación con Lagardère Travel Retail, abrió su primera ubicación en Europa continental en el Aeropuerto de Alicante-Elche Miguel Hernández, España. El pub de 93 metros cuadrados,

Castell de Santa Bàrbera,

está en zona de embarque en salidas y sirve un menú que combina los clásicos de Wetherspoon (desayuno, hamburguesas, pizzas) con platos españoles (gambas al ajillo, tortilla española). Opera diariamente de 6 a. m. a 9 p. m. - Febrero de 2026: WHSmith abrió tres nuevas tiendas en los aeropuertos de Mánchester y Liverpool. En la Terminal 2 del Aeropuerto de Mánchester, inauguró su primera cafetería artesanal, Grindsmith, y una tienda de artículos esenciales de viaje. El Aeropuerto de Liverpool John Lennon cuenta ahora con una tienda más grande que ofrece productos de salud y belleza, alimentos y bebidas, tecnología, libros, revistas y regalos específicos de la ciudad. Estas aperturas destacan el enfoque de WHSmith en los centros de viajes del norte y los espacios de viaje modernos con elementos de diseño local.

- Enero de 2026: Gebr. Heinemann firmó un acuerdo de concesión de diez años con Scandlines, a partir del 27 de enero de 2026, para gestionar las «Travel Shops» en seis ferrys y dos «BorderShops» en Puttgarden y Rostock, Alemania. Anteriormente proveedor de productos, Heinemann asume ahora el control operativo directo, fortaleciendo la asociación y mejorando la experiencia de compra al tiempo que apoya el crecimiento del negocio de Scandlines.

Alcance del Informe del Mercado de Viajes Minoristas de Europa

El informe del Sector de Viajes Minoristas de Europa examina las actividades minoristas libres de impuestos y relacionadas con los viajes en aeropuertos, aerolíneas, ferrys, cruceros, estaciones de ferrocarril, tiendas en frontera terrestre y puntos de venta libres de impuestos en el centro de la ciudad. El mercado está segmentado por tipo de actividad minorista (fragancias y cosméticos, moda, joyería y relojes, vinos y licores, alimentos y confitería, tabaco, electrónica, artículos esenciales de viaje y regalos), canal de distribución y país (Reino Unido, Alemania, Francia, España, Italia, BENELUX, países nórdicos y resto de Europa). Analiza impulsores como el crecimiento del turismo internacional, el aumento del tráfico de pasajeros, la expansión aeroportuaria, la disponibilidad de marcas de lujo, los marcos regulatorios y los cambios en las preferencias del consumidor. Las restricciones incluyen la volatilidad macroeconómica, las políticas aduaneras, los altos costes operativos y la competencia del comercio electrónico. El estudio evalúa el panorama regulatorio, las perspectivas tecnológicas, la dinámica de la cadena de suministro y la intensidad competitiva utilizando el marco de las Cinco Fuerzas de Porter. El informe proporciona el tamaño del mercado y las previsiones de crecimiento, perfiles de empresas, desarrollos estratégicos y oportunidades futuras, incluidas evaluaciones de espacios en blanco y necesidades no satisfechas. El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Viajes Minoristas de Europa en valor (USD) para todos los segmentos anteriores.

| Fragancias y Cosméticos |

| Moda y Accesorios |

| Joyería y Relojes |

| Vinos y Licores |

| Alimentos y Confitería |

| Tabaco |

| Electrónica y Gadgets |

| Artículos Esenciales de Viaje y Regalos |

| Aerolíneas (A bordo) |

| Ferrys y Cruceros |

| Estaciones de Ferrocarril |

| Tiendas en Frontera Terrestre |

| Libre de Impuestos en el Centro de la Ciudad |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo de Actividad Minorista | Fragancias y Cosméticos |

| Moda y Accesorios | |

| Joyería y Relojes | |

| Vinos y Licores | |

| Alimentos y Confitería | |

| Tabaco | |

| Electrónica y Gadgets | |

| Artículos Esenciales de Viaje y Regalos | |

| Por Canal de Distribución | Aerolíneas (A bordo) |

| Ferrys y Cruceros | |

| Estaciones de Ferrocarril | |

| Tiendas en Frontera Terrestre | |

| Libre de Impuestos en el Centro de la Ciudad | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de viajes minoristas de Europa y las perspectivas de crecimiento hasta 2031?

Se espera que el mercado de viajes minoristas de Europa crezca de 22.210 millones de USD en 2025 a 24.090 millones de USD en 2026, y se prevé que alcance los 36.110 millones de USD en 2031 a una CAGR del 8,44% durante el período 2026-2031.

¿Qué categorías lideran y crecen más rápido en el comercio minorista de viajes europeo?

Fragancias y Cosméticos lideró con una cuota del 37,54% en 2025, mientras que se proyecta que Joyería y Relojes crezca más rápido a una CAGR del 12,29% hasta 2031 dentro del Mercado de Viajes Minoristas de Europa.

¿Qué canales son más importantes para las ventas del comercio minorista de viajes europeo?

Los aeropuertos mantuvieron una cuota del 57,44% en 2025, mientras que se prevé que Ferrys y Cruceros se expandan a una CAGR del 13,42% hasta 2031 para el Mercado de Viajes Minoristas de Europa.

¿Qué países lideran y aceleran en el comercio minorista de viajes europeo?

El Reino Unido lideró con una cuota del 21,05% en 2025, mientras que Francia mostró la trayectoria más rápida con una CAGR del 13,08% hasta 2031 en el Mercado de Viajes Minoristas de Europa.

¿Qué riesgos macroeconómicos y regulatorios podrían pesar sobre el comercio minorista de viajes europeo?

La geopolítica volátil y los cambios en las aduanas y el IVA de la Unión Europea, incluida la eliminación del umbral de minimis de 150 EUR en 2026, pueden afectar al gasto del consumidor y a las cargas de cumplimiento normativo en el Mercado de Viajes Minoristas de Europa.

¿Cómo están fortaleciendo sus posiciones los principales operadores en el comercio minorista de viajes europeo?

Los operadores están ampliando las concesiones insignia, desplegando tecnología y escalando las asociaciones de marca, con importantes transacciones en los principales centros y un crecimiento constante de los ingresos en la región EMEA que respaldan el Mercado de Viajes Minoristas de Europa.

Última actualización de la página el: