Tamaño y Participación del Mercado de Travel Retail de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

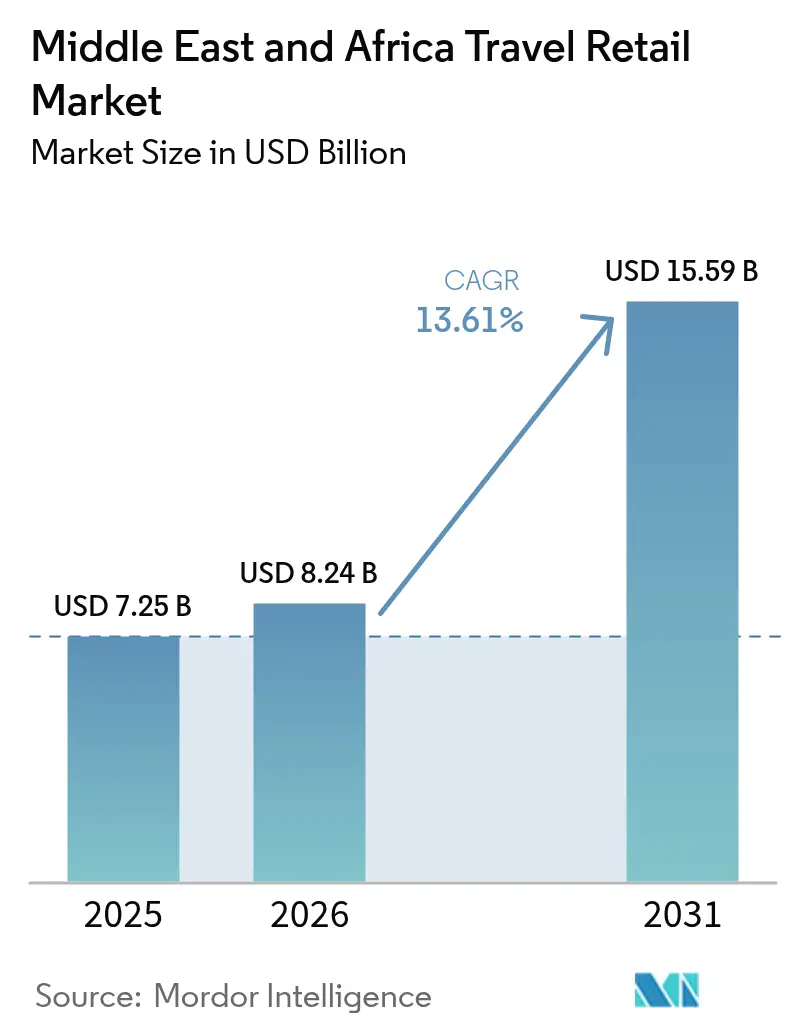

| Tamaño del mercado en el año base (2025) | 7.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Travel Retail de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de travel retail de Oriente Medio y África fue valorado en 7.250 millones de USD en 2025 y se estima que crecerá desde 8.240 millones de USD en 2026 hasta alcanzar los 15.590 millones de USD en 2031, a una CAGR del 13,61% durante el período de previsión (2026-2031). La inversión en capacidad aeroportuaria en todo el Golfo está ampliando los espacios comerciales y mejorando la economía del tiempo de permanencia, lo que respalda una mayor conversión y un valor de transacción promedio más alto en el mercado de travel retail de Oriente Medio y África. Los nuevos concursos y puertas de embarque en grandes centros como el Aeropuerto Internacional Hamad añaden tiendas premium, conceptos seleccionados y más metros cuadrados por pasajero, lo que mejora la visibilidad de las categorías y la exclusividad. El apoyo político también es sólido, ya que las llegadas a Arabia Saudita en 2025 alcanzaron los 122 millones bajo la Visión 2030, lo que refuerza la demanda de comercio minorista tanto en aeropuertos primarios como secundarios [1]Agencia de Prensa Saudita, "Arabia Saudita da la bienvenida a 122 millones de visitantes en 2025," Agencia de Prensa Saudita, spa.gov.sa. La integración comercial está aumentando, con el comercio intraafricano creciendo en 2024, lo que incrementa los viajes corporativos transfronterizos y respalda una oferta de libre impuestos más amplia en las puertas de entrada africanas. Los sistemas de pago digital y las asociaciones de pedidos anticipados por móvil están agilizando el proceso de pago en todo el mercado de travel retail de Oriente Medio y África, reduciendo la fricción para los viajeros que prefieren opciones de pago basadas en billetera electrónica o alternativas.

Conclusiones Clave del Informe

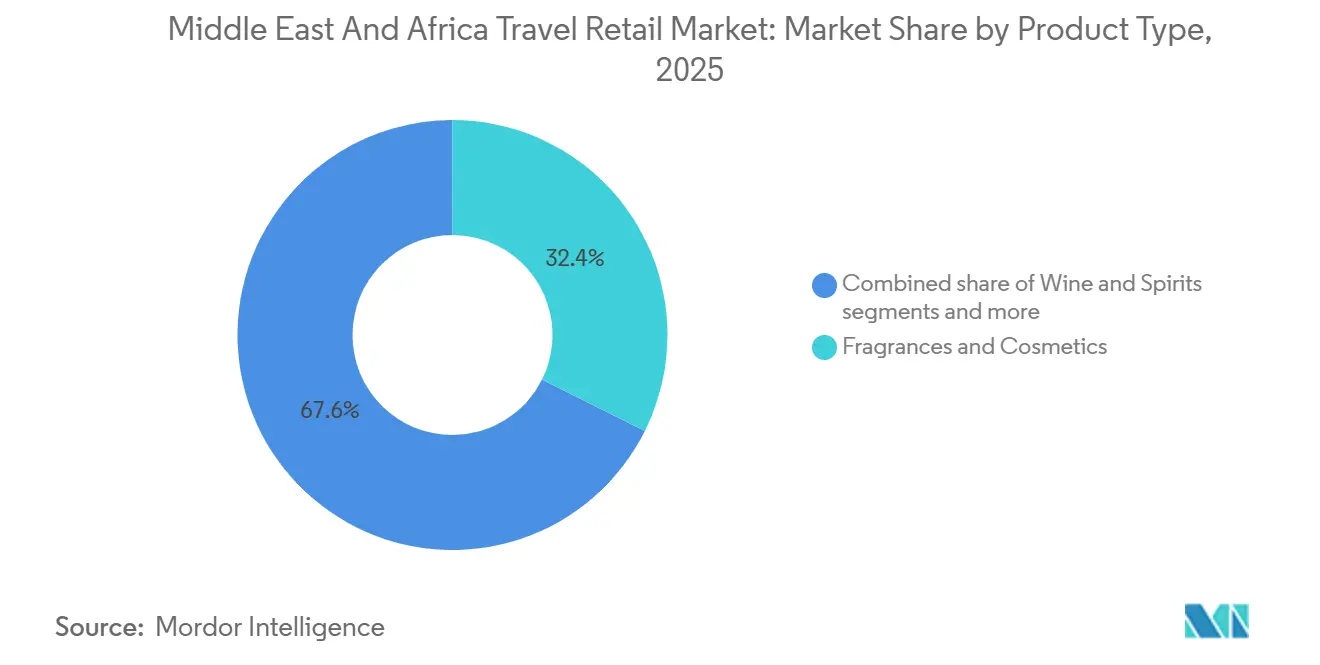

- Por tipo de producto, Fragancias y Cosméticos lideró el mercado de travel retail de Oriente Medio y África con el 32,36% de la participación de mercado en 2025, mientras que Alimentos y Confitería se proyecta que se expandirá a una CAGR del 13,36% hasta 2031.

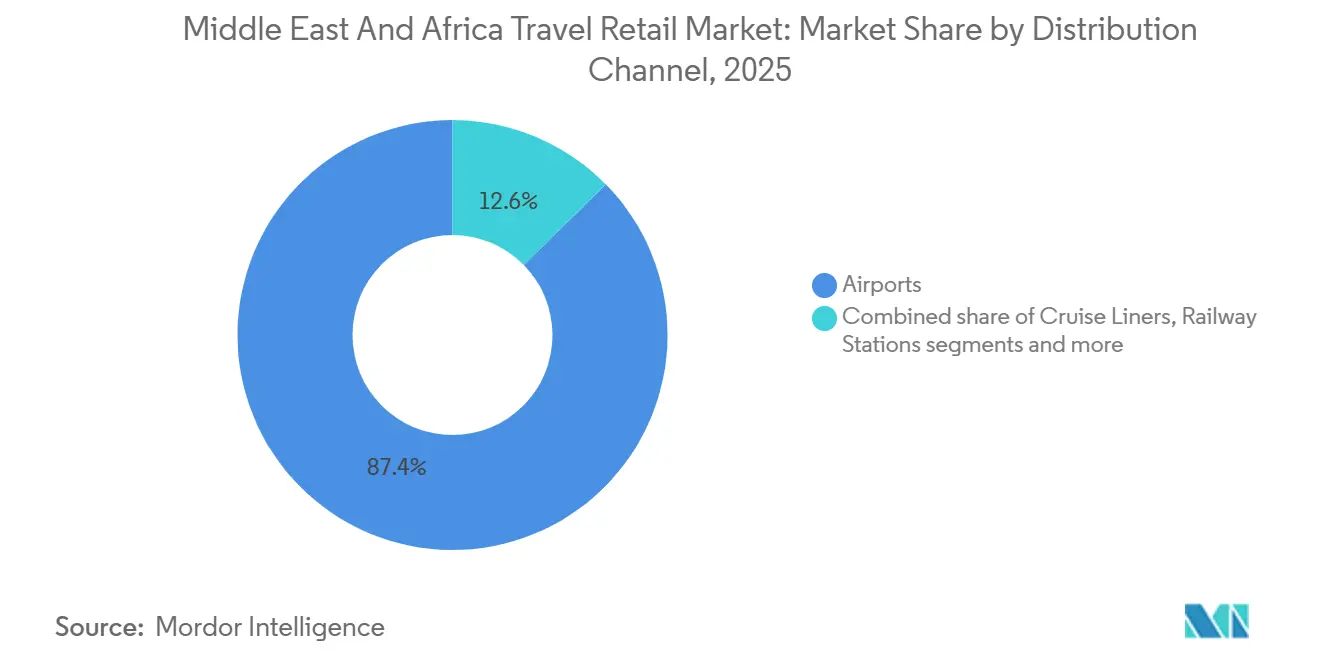

- Por canal de distribución, los Aeropuertos mantuvieron el 87,36% de la participación del mercado de travel retail de Oriente Medio y África en 2025, mientras que los Cruceros registraron la CAGR proyectada más alta del 17,76% hasta 2031.

- Por demografía del viajero, los Viajeros de Ocio representaron el 47,38% de la participación del mercado de travel retail de Oriente Medio y África en 2025, mientras que los Turistas Médicos y de Bienestar avanzan a una CAGR del 15,25% hasta 2031.

- Por geografía, los países del CCG representaron el 42,76% de la participación del mercado de travel retail de Oriente Medio y África en 2025, mientras que África Subsahariana se proyecta que crecerá a una CAGR del 14,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Travel Retail de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida expansión de las capacidades aeroportuarias en los centros del CCG | +3.2% | Núcleo del CCG (Arabia Saudita, EAU, Qatar), con efectos secundarios en centros secundarios (Omán, Baréin) | Mediano plazo (2-4 años) |

| Aumento del gasto en ocio en el exterior por parte de los residentes de Oriente Medio y África | +2.1% | Países del CCG, Sudáfrica, Nigeria | Corto plazo (≤ 2 años) |

| Políticas de diversificación del turismo como la Visión 2030 de Arabia Saudita | +2.8% | Arabia Saudita, EAU, Qatar, Egipto | Mediano plazo (2-4 años) |

| El tráfico de peregrinación impulsa los aeropuertos secundarios de Arabia Saudita | +1.5% | Arabia Saudita (Medina, Tabuk, Yeda) | Corto plazo (≤ 2 años) |

| La AFCFTA impulsa el crecimiento en los viajes de negocios intraafricanos | +1.9% | África Subsahariana (regiones de CEDEAO, SADC, CAE) | Largo plazo (≥ 4 años) |

| Los pedidos anticipados por móvil y las billeteras electrónicas transforman los ecosistemas de libre impuestos | +1.7% | Países del CCG, Sudáfrica, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Capacidades Aeroportuarias en los Centros del CCG

Arabia Saudita está ejecutando mejoras de capacidad en múltiples aeropuertos, y los reguladores están delineando nuevos programas de infraestructura que aumentan el rendimiento del lado aire mientras se alinean con los estándares de cumplimiento de la OACI, ampliando así el espacio comercial arrendable para uso libre de impuestos a nivel de terminal y concurso. En los EAU, el Aeropuerto Internacional Zayed completó importantes obras de capacidad en 2024, y la transformación de la terminal aumentó el potencial de afluencia de pasajeros para categorías de alto margen, lo que respalda flujos más sólidos en el mercado de travel retail de Oriente Medio y África. El Aeropuerto Internacional Hamad inauguró los Concursos D y E en marzo de 2025, elevando la capacidad anual a más de 65 millones y añadiendo 2.700 metros cuadrados de espacio comercial operado por el brazo comercial del aeropuerto, mejorando así la amplitud y visibilidad de las categorías [2]Qatar Airways Group, "El Aeropuerto Internacional Hamad inaugura los modernos Concursos D y E," Qatar Airways, qatarairways.com. Estas incorporaciones ayudan a los centros a gestionar los flujos máximos de las oleadas de tránsito y las temporadas de peregrinación, reduciendo la aglomeración en los planos de planta heredados y apoyando tiempos de permanencia más prolongados por pasajero, lo que fomenta la navegación y las compras por impulso. A medida que las redes regionales escalan, los beneficios secundarios llegan a los aeropuertos secundarios de Omán y Baréin, que atraen nuevas rutas y puertas de embarque incrementales que pueden respaldar formatos comerciales más pequeños pero en crecimiento en el mercado de travel retail de Oriente Medio y África. Una mayor capacidad terminal también crea espacio para conceptos experienciales y rincones de nivel de valor, lo que permite a los operadores equilibrar la premiumización con precios accesibles a medida que los volúmenes crecen.

Aumento del Gasto en Ocio en el Exterior por Parte de los Residentes de Oriente Medio y África

Arabia Saudita registró 79.940 millones de USD (300.000 millones de SAR) en gastos relacionados con viajes de residentes en 2025, y el aumento general en la frecuencia de viajes e itinerarios internacionales eleva el potencial de conversión para categorías de regalo y lanzamientos exclusivos en todo el mercado de travel retail de Oriente Medio y África. La Cuenta Satélite de Turismo de Sudáfrica reportó mayores gastos en viajes al exterior en 2024, lo que subraya la demanda reprimida y una creciente disposición a gastar en cestas de consumo vinculadas a los viajes. Las remesas nigerianas superaron los 20.000 millones de USD en 2024, y este efecto sobre los ingresos respalda las escalas de compras con destino al Golfo, que aumentan la afluencia de libre impuestos en las salidas y llegadas de vuelos de largo recorrido. Los principales centros del Golfo reportaron un sólido rendimiento de pasajeros en 2025, y los bancos de vuelos con alta proporción de tránsito se alinean con una mayor propensión a navegar, lo que beneficia a la belleza y la confitería. Los ecosistemas de fidelización están creciendo a medida que los operadores globales escalan programas de membresía que añaden promociones dirigidas y transparencia de precios, aumentando el tamaño de la cesta entre los viajeros frecuentes. Los reguladores de aviación y aduanas en Sudáfrica y Nigeria establecen políticas operativas de libre impuestos y normas de cumplimiento que sostienen el crecimiento ordenado de las concesiones a medida que los volúmenes de pasajeros se expanden.

Políticas de Diversificación del Turismo como la Visión 2030 de Arabia Saudita

Arabia Saudita tiene como objetivo 150 millones de visitantes para 2030, y la trayectoria actual incluye un rápido crecimiento del pipeline hotelero, una mayor eficiencia en el procesamiento de visados y apoyo a los flujos de peregrinación y ocio que aumentan el potencial minorista en múltiples niveles aeroportuarios. La plataforma Nusuk agilizó el proceso de reserva de Umra y amplió la adopción digital, mejorando la preparación para los viajes y la frecuencia de visitas, lo que a su vez aumenta el tráfico minorista en el lado aire. Los objetivos de Hajj y Umra están elevando los picos estacionales predecibles, y esas ventanas permiten a los operadores de libre impuestos planificar el inventario y el personal de manera más efectiva en Yeda y Medina, mejorando así los niveles de servicio y la conversión. Los ingresos turísticos de Egipto mejoraron en 2024, y los EAU mantuvieron una alta ocupación hotelera en 2025, ambos factores que sostuvieron el aumento de pasajeros y ayudaron a estabilizar los ciclos de reposición minorista en el mercado de travel retail de Oriente Medio y África. Los activos de turismo cultural de Qatar añadieron un tráfico constante de museos en 2024, y la estrategia comercial del aeropuerto continúa introduciendo conceptos minoristas únicos que complementan las categorías principales. Los cruceros también están incluidos en los programas de diversificación, con nuevos desarrollos de puertos en el Mar Rojo y el lanzamiento del primer espacio minorista de cruceros de Arabia Saudita, lo que abre un nuevo canal de crecimiento.

El Tráfico de Peregrinación Impulsa los Aeropuertos Secundarios de Arabia Saudita

Los aeropuertos de Medina y Tabuk están ampliando su capacidad y planificación comercial en línea con el creciente tráfico de peregrinación y vinculado a NEOM, lo que aumenta la relevancia de los surtidos localizados y las marcas culturalmente resonantes en esas puertas de entrada. La huella comercial de Yeda se expandió a finales de 2024 con una importante construcción minorista, y la presencia de una operación de libre impuestos de gran formato está ahora anclando la rampa de ventas del aeropuerto, lo que estrecha el vínculo entre los flujos predecibles de peregrinación y el rendimiento minorista. Los reguladores nacionales continúan alineando los estándares de infraestructura y seguridad con los requisitos de la OACI, y estos marcos sustentan las mejoras de las terminales que incluyen más unidades de comercio minorista y de alimentos y bebidas. Los picos de calendario predecibles del Hajj y la Umra permiten a los operadores preposicionar el inventario para los segmentos de valor y premium, reduciendo el riesgo de desabastecimiento y mejorando la conversión durante los días pico en el mercado de travel retail de Oriente Medio y África. Los protocolos de devolución del IVA para turistas extranjeros elegibles y las normas aduaneras claras mejoran la confianza en las compras y el valor percibido, fortaleciendo así la resiliencia de las categorías durante los períodos de viaje pico. La expansión del comercio minorista en las puertas de entrada secundarias amplía el acceso a surtidos internacionales para los viajeros regionales, reduciendo la fuga de canales hacia las tiendas del lado ciudad y apoyando el crecimiento en el mercado de travel retail de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La inestabilidad política continúa afectando a partes de África | -1.4% | Sudán, Sahel (Mali, Burkina Faso, Níger), zonas de fragilidad de África Oriental | Mediano plazo (2-4 años) |

| La volatilidad del precio del petróleo reduce el gasto en los países del CCG | -1.1% | Países del CCG (Baréin, Omán, Arabia Saudita) | Corto plazo (≤ 2 años) |

| Implementación de franquicias de libre impuestos más estrictas y normas sobre el tabaco | -0.8% | Global, con una aplicación más estricta en América del Norte y Europa, que afecta a los pasajeros en tránsito de Oriente Medio y África | Largo plazo (≥ 4 años) |

| La infraestructura subdesarrollada limita el crecimiento de las terminales de cruceros | -0.6% | África Oriental (Kenia, Tanzania), África Occidental (Ghana, Senegal) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inestabilidad Política Continúa Afectando a Partes de África

El conflicto en Sudán desplazó a millones de personas, y la situación continúa perturbando la conectividad aérea al limitar las operaciones comerciales en las principales puertas de entrada, lo que restringe las oportunidades de ingresos de libre impuestos vinculadas a esos flujos de pasajeros. El Fondo Monetario Internacional reportó una fuerte contracción del PIB en Sudán en 2024, lo que subraya el impacto macroeconómico que ha reducido el gasto discrecional y complicado las operaciones minoristas en la región. Los incidentes de seguridad en partes del Sahel siguen siendo un obstáculo, y las elevadas advertencias de viaje limitan el número de visitantes y las asignaciones de capacidad de las aerolíneas que de otro modo respaldarían el tráfico de las tiendas. El tráfico aéreo regional en África Oriental se está recuperando a ritmos variables, y la puerta de entrada de Adís Abeba sigue por debajo de los niveles de 2019, lo que está ralentizando la normalización minorista en los centros conectados. Los operadores internacionales activos en el sur de África enfatizan las asociaciones locales y los formatos ágiles para cubrir el riesgo mientras mantienen los niveles de servicio en condiciones variables. Los marcos de mediación liderados por la Unión Africana y las comunidades económicas regionales continúan trabajando hacia la desescalada del conflicto, lo que crearía un contexto más favorable para los viajes aéreos y el comercio minorista a largo plazo.

Implementación de Franquicias de Libre Impuestos Más Estrictas y Normas sobre el Tabaco

La FDA de los Estados Unidos está avanzando en un proceso de elaboración de normas para reducir la nicotina en los cigarrillos combustibles, y su eventual implementación influiría en los patrones de demanda entre los pasajeros en tránsito que compran tabaco durante los itinerarios vinculados a los Estados Unidos. Canadá continúa aplicando franquicias detalladas con requisitos específicos de sello en el tabaco, lo que añade complejidad operativa para los minoristas que gestionan la separación de inventario por destino [3]Agencia de Servicios Fronterizos de Canadá, Derechos e Impuestos: Información para Viajeros, CBSA, cbsa-asfc.gc.ca. Las normas del Reino Unido exigen una sólida verificación de edad para las compras de tabaco, y los pasos del proceso pueden añadir tiempo en la caja, un equilibrio que los operadores deben gestionar con personal y automatización. Los debates sobre la armonización fiscal europea siguen activos, y los cambios en los límites máximos o mínimos repercutirían en las estrategias de surtido y precios para el mercado de travel retail de Oriente Medio y África. Los marcos de salud pública bajo el CMCT de la OMS fomentan controles más estrictos en los estados miembros, y las leyes nacionales en los EAU y Sudáfrica han endurecido las regulaciones sobre el vapeo y el tabaco, reduciendo las compras por impulso en ciertas zonas de viaje. Los operadores están respondiendo elevando las ofertas de belleza, confitería y comercio minorista híbrido con restauración para diversificar los ingresos de las categorías que enfrentan normas más estrictas, alineándose con los cambios de cartera reportados por los principales concesionarios globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Premiumización se Encuentra con la Indulgencia Accesible

Fragancias y Cosméticos capturó el 32,36% en 2025, y se proyecta que Alimentos y Confitería sea la línea de crecimiento más rápido con una CAGR del 13,36% hasta 2031, posicionando a la belleza como el ancla principal mientras la indulgencia accesible amplía la amplitud en todo el mercado de travel retail de Oriente Medio y África. La profundidad de los surtidos de belleza y los frecuentes conjuntos exclusivos respaldan una mayor conversión entre los pasajeros en tránsito que son sensibles a la disponibilidad y la ventaja de precio en los aeropuertos centrales del mercado de travel retail de Oriente Medio y África. Las perspectivas de crecimiento de los alimentos y la confitería están vinculadas a una combinación en expansión de SKU localizados y regalos seleccionados, que atraen tanto a los perfiles de segmento de ocio como a los de visita a amigos y familiares que valoran los formatos compactos. La estrategia de los operadores está evolucionando hacia experiencias híbridas, como salones de belleza y pop-ups seleccionados, que impulsan la prueba y las compras repetidas en belleza premium. La resiliencia de las categorías está respaldada por las expansiones minoristas en los grandes centros donde los nuevos metros cuadrados mejoran las líneas de visión para las marcas principales y proporcionan espacio para novedades localizadas.

La industria de travel retail de Oriente Medio y África también se está diversificando hacia formatos liderados por cruceros que llevan surtidos de belleza premium y confitería en espacios compactos, lo que mejora el alcance de las categorías más allá de los aeropuertos. Las grandes aperturas en las puertas de entrada sauditas añaden espacio de anclaje para moda, joyería y relojes que complementan el tráfico liderado por la belleza, y estas adyacencias sostienen tamaños de cesta globales más altos a medida que los pasajeros navegan entre categorías. Los marcos de seguridad y calidad de los productos en cosméticos y alimentos siguen siendo una columna vertebral, y el cumplimiento de los estándares del Golfo y africanos mantiene las cadenas de suministro alineadas con las normas transfronterizas para el manejo de cosméticos y alimentos. Los operadores continúan calibrando la combinación entre SKU principales y surtidos estacionales, lo que ayuda a gestionar el riesgo de inventario durante las fluctuaciones del precio del petróleo y la variabilidad macroeconómica. Este equilibrio respalda el impulso sostenido de las categorías dentro del mercado de travel retail de Oriente Medio y África a medida que el crecimiento de la red introduce nuevas cohortes de pasajeros en aeropuertos centrales y secundarios.

Por Canal de Distribución: Dominio de los Aeropuertos con Potencial Alcista de los Cruceros

Los aeropuertos comandaron el 87,36% de los ingresos en 2025, respaldados por la concentración constante de pasajeros en los centros del CCG y la expansión sostenida de la capacidad de las terminales, y esta participación ancla el papel del canal en el mercado de travel retail de Oriente Medio y África. Los cruceros son el canal de crecimiento más rápido con una CAGR proyectada del 17,76% hasta 2031, y la nueva infraestructura portuaria y el lanzamiento de las operaciones de cruceros sauditas introducen espacios incrementales donde los surtidos compactos pero premium pueden prosperar. Los formatos aeroportuarios se benefician de las altas tasas de tránsito en los centros del Golfo y de las huellas minoristas en expansión que añaden exposición para belleza premium, joyería y confitería de regalo, lo que impulsa una mayor penetración y compras repetidas. Los metros cuadrados adicionales en terminales nuevas y renovadas aumentan el número de puntos de venta, lo que permite la agrupación de marcas y una zonificación de categorías más sólida que mejora la orientación y acelera las compras. Los minoristas de propiedad aeroportuaria también aprovechan la integración vertical para optimizar el flujo de productos y los calendarios promocionales, lo que respalda una experiencia consistente en todos los concursos del mercado de travel retail de Oriente Medio y África.

La industria de travel retail de Oriente Medio y África está utilizando el canal de cruceros como campo de pruebas para conceptos localizados que resuenan con los itinerarios del Golfo y el Mar Rojo, diversificando así la exposición del canal y extendiendo la ventana de compras más allá de los tiempos de permanencia en los aeropuertos. Las terminales de cruceros del Golfo con paseos integrados ofrecen productos libres de impuestos que complementan el comercio minorista a bordo, apoyando patrones de gasto combinados entre los pasajeros que valoran tanto los surtidos a bordo del barco como en tierra. En África, el comercio minorista de cruceros sigue siendo incipiente, con terminales que carecen de espacio dedicado, y los futuros marcos de licitación que añadan zonas minoristas vinculadas podrían aumentar la contribución del canal con el tiempo. En todos los canales, las innovaciones en pagos y los pedidos anticipados están estandarizando el recorrido del comprador, reduciendo la fricción y mejorando las tasas de captación a medida que los pasajeros se mueven a través de múltiples puntos de contacto desde la reserva hasta el embarque. Los programas de expansión aeroportuaria y las construcciones de puertos de cruceros amplían colectivamente el lienzo físico para el comercio minorista, lo que sustenta el crecimiento plurianual en el mercado de travel retail de Oriente Medio y África.

Por Demografía del Viajero: El Ocio Lidera, el Bienestar Acelera

Los Viajeros de Ocio representaron el 47,38% del gasto en 2025, mientras que se proyecta que los Turistas Médicos y de Bienestar se expandan a una CAGR del 15,25% hasta 2031, y esta división guía la planificación del surtido y la escalonamiento de precios en los centros del mercado de travel retail de Oriente Medio y África. La base de visitantes de Arabia Saudita en 2025 y la sólida ocupación hotelera de los EAU en 2025 reflejaron una demanda de ocio constante, que se correlaciona con el rendimiento de las categorías de belleza, regalos y souvenirs. Los viajes de negocios siguen siendo importantes a medida que las políticas de la AfCFTA y la apertura de rutas mejoran la conectividad, y los patrones de gasto incluyen electrónica de lujo y premium dirigida, lo que respalda una base saludable incluso con menos viajes por viajero. Las cohortes de pasajeros vinculadas a la visita de amigos y familiares continúan creciendo, lo que aumenta el apetito por confitería de valor y pequeña electrónica que se empaca bien y complementa los regalos. Los pasajeros enfocados en el bienestar se dirigen a los centros del Golfo para recibir atención o visitas de seguimiento, lo que a menudo genera tiempos de permanencia más prolongados y misiones minoristas más amplias que combinan el autocuidado, los regalos y los artículos esenciales de viaje.

La industria de travel retail de Oriente Medio y África está utilizando la segmentación basada en datos para adaptar las promociones a cada cohorte, mejorando la conversión al alinear las ofertas con los tipos de misión y la hora del día. Los segmentos de ocio y visita a amigos y familiares responden a paquetes y exclusivos que ofrecen un valor visible, apoyando el crecimiento de la confitería sin diluir el valor de la marca. Los viajeros de negocios valoran la velocidad y la proximidad a las salas VIP premium y los corredores de vía rápida, lo que influye en la estrategia de ubicación de las boutiques de lujo. Los viajeros de bienestar buscan belleza limpia y productos funcionales, y los puntos de venta seleccionados cerca de los corredores de turismo médico pueden aumentar la penetración entre esta cohorte. Alinear estas microestrategias con los calendarios de eventos y los bancos de rutas respalda el crecimiento sostenido en el mercado de travel retail de Oriente Medio y África a medida que las combinaciones de pasajeros evolucionan hasta 2031.

Análisis Geográfico

Los países del CCG representaron el 42,76% de los ingresos en 2025, y África Subsahariana registró el crecimiento proyectado más pronunciado con una CAGR del 14,65% hasta 2031, lo que subraya la división de la región entre escala hoy y velocidad en el futuro en el mercado de travel retail de Oriente Medio y África. Las economías del CCG proporcionan la base actual más grande para el mercado de travel retail de Oriente Medio y África, y esta posición refleja tanto la alta densidad de pasajeros como la inversión sostenida en espacio de terminal que eleva el sobre comercial por viajero. Las expansiones aeroportuarias en Arabia Saudita y los EAU continúan añadiendo puertas de embarque y concursos, lo que aumenta la disponibilidad de puntos de venta para productos de lujo y de valor que impulsan la penetración en múltiples demografías. Las políticas turísticas de Arabia Saudita y los esfuerzos de simplificación de visados añaden otro viento de cola, que genera picos predecibles en torno a la peregrinación y los eventos urbanos recurrentes que concentran la demanda minorista. El desarrollo de concursos de Qatar añadió una superficie minorista sustancial en 2025, lo que respalda formatos de belleza premium, moda y especialidad que se dirigen a los segmentos de tránsito y a los viajeros de origen-destino de alto rendimiento. Estas dinámicas crean una base sólida para el mercado de travel retail de Oriente Medio y África, con los centros del CCG sirviendo como plataformas para conceptos minoristas experienciales adaptables en toda la región.

África Subsahariana muestra la trayectoria proyectada más rápida en el mercado de travel retail de Oriente Medio y África, y los impulsores subyacentes incluyen un comercio intraafricano más sólido, una mejor interoperabilidad de pagos y mejores acuerdos de servicios aéreos que añaden nuevas rutas. El crecimiento a nivel de país está respaldado por el impulso de las reformas y las inversiones selectivas de los concesionarios globales, que están profundizando las asociaciones en los principales aeropuertos, elevando así la calidad del surtido y mejorando la presentación de las tiendas. La armonización aduanera y el reconocimiento de estándares bajo los protocolos de la AfCFTA reducen los retrasos en los envíos vinculados, lo que mejora la resiliencia en las cadenas de suministro que atienden a los centros africanos. Las puertas de entrada de África Occidental y África Oriental que modernicen las áreas comerciales captarán una mayor parte del gasto a medida que aumente el tráfico de conexión, atrayendo nuevas combinaciones de cohortes con una mayor propensión a comprar belleza limpia, confitería y artículos esenciales de viaje. La continua expansión de rutas y mejores diseños de terminales apoyarán la maduración del mercado de travel retail de Oriente Medio y África en las subregiones africanas durante el período de previsión.

Los mercados del norte de África forman un corredor de conexión que se beneficia tanto de los vínculos con el CCG como de la proximidad a Europa, y las recientes adjudicaciones de concesiones en Túnez ilustran cómo los operadores están aprovechando esta posición de puente para estrechar la adquisición y ampliar los surtidos localizados. El pipeline de desarrollo de terminales de Marruecos y los proyectos de terminales de cruceros en Casablanca están diseñados para soportar un mayor rendimiento y huellas minoristas más integradas, lo que aumenta el potencial tanto para el comercio minorista de cruceros como de aeropuertos. La capacidad de cruceros del Golfo y el modelo de terminal multibarco de Dubai Harbour añaden una palanca de crecimiento complementaria liderada por la geografía, que puede atraer más itinerarios de cruceros internacionales hacia el mercado de travel retail de Oriente Medio y África más amplio con el tiempo. En conjunto, estos desarrollos ayudan a distribuir el crecimiento más allá de un puñado de centros ancla y a extender la capacidad minorista a más pares de ciudades y corredores de viaje. El efecto neto es una combinación geográfica más equilibrada dentro del mercado de travel retail de Oriente Medio y África a medida que las inversiones avanzan en paralelo con el crecimiento de pasajeros aéreos y marítimos.

Panorama Competitivo

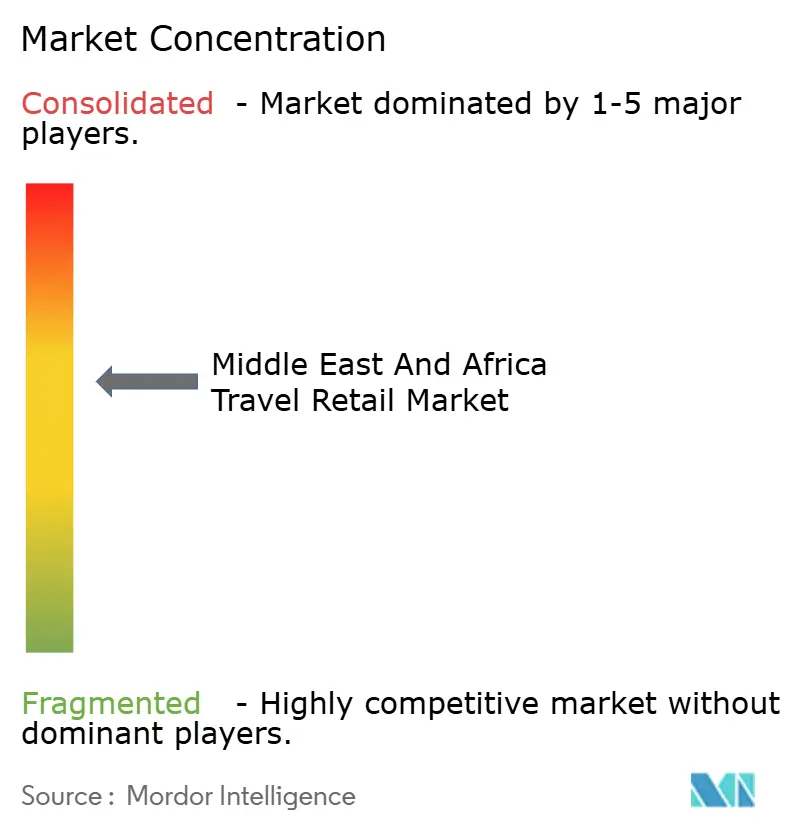

Los operadores globales y los minoristas de propiedad aeroportuaria dan forma a la dinámica competitiva del mercado de travel retail de Oriente Medio y África, y el campo equilibra a los titulares sólidos con los competidores con mentalidad de expansión. Un operador global líder reportó 17.060 millones de USD (13.470 millones de CHF) en facturación en 2024 tras la integración de su fusión, y se expandió aún más en el norte de África, anunciando 15 concesiones de tiendas en Túnez a principios de 2025, extendiendo su huella a través de la red de puertas de entrada mediterráneas. Otro actor global aumentó su exposición a Arabia Saudita y consolidó capacidades en Europa a través de una adquisición en 2025, lo que fortalece la adquisición a nivel de grupo y los términos con los proveedores que pueden beneficiar las operaciones en Oriente Medio. Los minoristas de propiedad aeroportuaria en el Golfo aprovechan la integración vertical para alinear el diseño de las terminales, la gestión del tráfico y la estrategia minorista, obteniendo así una ventaja de ejecución en las nuevas aperturas de concursos y apoyando los formatos premium de tienda dentro de la tienda.

Los modelos de empresa conjunta son prevalentes en las grandes puertas de entrada del norte de África y el sur de África, y un minorista europeo de propiedad familiar destacó que Oriente Medio y África representaron un tercio de la facturación del grupo en 2024, respaldado por grandes aperturas en Arabia Saudita y asociaciones de larga data en Sudáfrica. En todo el mercado de travel retail de Oriente Medio y África, los operadores están invirtiendo en datos, fidelización y automatización para aumentar la productividad laboral y mejorar la precisión de las campañas durante los períodos pico de tránsito. La innovación en pagos sustenta la ejecución, con integraciones de billeteras electrónicas y aceptación de criptomonedas implementadas en tiendas selectas del Golfo para reducir la fricción en el proceso de pago y atraer a cohortes con orientación tecnológica. Los marcos regulatorios para pagos y biometría están madurando bajo las autoridades de telecomunicaciones y financieras, estabilizando el entorno para el despliegue de funciones digitales en todas las terminales. Esta inclinación hacia la digitalización está fortaleciendo la resiliencia del mercado de travel retail de Oriente Medio y África a medida que los operadores optimizan los precios, la combinación y las promociones por tiempo y zona.

Los factores macroeconómicos y de política dan forma a la estrategia en las subregiones, y los operadores ajustan sus estrategias a medida que los precios del petróleo fluctúan y las condiciones regulatorias evolucionan. Los superávits fiscales en Qatar y los EAU respaldaron una inversión consistente en el comercio minorista de terminales, lo que permitió la entrega puntual de espacio comercial durante las principales expansiones de capacidad. En Arabia Saudita, las autoridades de aviación y aduanas están coordinando marcos de infraestructura y cumplimiento que facilitan la ampliación de las ofertas comerciales en los aeropuertos primarios y secundarios. El conjunto competitivo sigue siendo dinámico a medida que los nuevos participantes nacionales en Arabia Saudita buscan capturar una mayor parte del valor minorista dentro de los ecosistemas nacionales, introduciendo nuevos modelos en el mercado de travel retail de Oriente Medio y África. La próxima fase probablemente combinará la premiumización, la localización y las características omnicanal, a medida que los operadores eleven las experiencias mientras protegen los niveles de valor en respuesta a la sensibilidad al ciclo del petróleo y la confianza variable del consumidor en los distintos mercados.

Líderes de la Industria de Travel Retail de Oriente Medio y África

Lagardère Travel Retail

The Shilla Duty Free

Dubai Duty Free

Qatar Duty Free

Dufry AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Puerto de NEOM instaló grúas automatizadas en anticipación de su apertura en 2026, con el objetivo de mejorar los vínculos comerciales e impulsar los flujos de pasajeros y el comercio minorista. Esta inversión en infraestructura respalda el pipeline de puertos de cruceros en el Mar Rojo de Arabia Saudita y posiciona a NEOM como una puerta de entrada logística y turística multimodal.

- Mayo de 2025: Lagardère Travel Retail adquirió una participación del 70% en el negocio de libre impuestos del Aeropuerto de Ámsterdam Schiphol, haciéndose cargo de más de 20 tiendas que cubren perfumes, cosméticos, gafas de sol, licores, tabaco y confitería. Si bien Schiphol es europeo, esta adquisición fortalece el apalancamiento de adquisición global de Lagardère, beneficiando sus operaciones en Oriente Medio y África a través de mejores términos con los proveedores.

- Marzo de 2025: Qatar Airways, el Aeropuerto Internacional Hamad y Qatar Duty Free inauguraron los Concursos D y E, aumentando la capacidad anual de pasajeros a más de 65 millones y añadiendo 2.700 metros cuadrados de espacio comercial. La expansión introdujo más de 10 nuevos puntos de venta, incluida la boutique Pop Mart de 100 metros cuadrados, la primera en la región de Oriente Medio y África, y reforzó la clasificación Skytrax 2024 del Aeropuerto Internacional Hamad como el Mejor Aeropuerto del Mundo.

- Marzo de 2025: El Fondo de Inversión Pública de Arabia Saudita lanzó Al Waha, el primer minorista de libre impuestos de propiedad nacional del reino, señalando la intención de la Visión 2030 de capturar los ingresos minoristas históricamente reclamados por los operadores internacionales y alinearse con el objetivo de gasto en turismo doméstico de 79.940 millones de USD (300.000 millones de SAR).

Alcance del Informe del Mercado de Travel Retail de Oriente Medio y África

El travel retail en Oriente Medio y África se refiere a la venta formal de bienes libres de impuestos y sujetos a impuestos a los viajeros internacionales dentro de entornos controlados, como aeropuertos, puertos marítimos y cruces fronterizos.

El informe del mercado de travel retail de Oriente Medio y África está segmentado por tipo de producto (moda y accesorios, vinos y licores, tabaco, alimentos y confitería, fragancias y cosméticos, otros tipos de productos), canal de distribución (aeropuertos, cruceros, estaciones de ferrocarril, otros canales de distribución), demografía del viajero (viajeros de negocios, viajeros de ocio, visita a amigos y familiares, turistas médicos y de bienestar, estudiantes viajeros) y geografía (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria, resto de Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Moda y Accesorios |

| Vinos y Licores |

| Tabaco |

| Alimentos y Confitería |

| Fragancias y Cosméticos |

| Otros Tipos de Productos (Papelería, Electrónica, Relojes, Joyería, etc.) |

| Aeropuertos |

| Cruceros |

| Estaciones de Ferrocarril |

| Otros Canales de Distribución |

| Viajeros de Negocios |

| Viajeros de Ocio |

| Visita a Amigos y Familiares |

| Turistas Médicos y de Bienestar |

| Estudiantes Viajeros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Moda y Accesorios |

| Vinos y Licores | |

| Tabaco | |

| Alimentos y Confitería | |

| Fragancias y Cosméticos | |

| Otros Tipos de Productos (Papelería, Electrónica, Relojes, Joyería, etc.) | |

| Por Canal de Distribución | Aeropuertos |

| Cruceros | |

| Estaciones de Ferrocarril | |

| Otros Canales de Distribución | |

| Por Demografía del Viajero | Viajeros de Negocios |

| Viajeros de Ocio | |

| Visita a Amigos y Familiares | |

| Turistas Médicos y de Bienestar | |

| Estudiantes Viajeros | |

| Por Geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de travel retail de Oriente Medio y África en 2026?

El tamaño del mercado de travel retail de Oriente Medio y África es de 8.240 millones de USD en 2026 y se proyecta que alcance los 13.870 millones de USD en 2031 a una CAGR del 13,87%, respaldado por la expansión de la capacidad y el crecimiento del turismo impulsado por políticas.

¿Qué categoría de producto lidera el mercado de travel retail de Oriente Medio y África en 2026?

Fragancias y Cosméticos lideran por ingresos, con una participación del 32,36% en 2025, mientras que Alimentos y Confitería tienen el crecimiento proyectado más rápido hasta 2031, impulsado por los regalos seleccionados y los SKU localizados.

¿Qué canales están impulsando el crecimiento en el mercado de travel retail de Oriente Medio y África?

Los aeropuertos dominan con una participación del 87,36% en 2025 debido a la alta concentración de pasajeros y la expansión de los concursos, mientras que los cruceros muestran la CAGR proyectada más rápida hasta 2031 a medida que entran en funcionamiento nuevas terminales y la capacidad de cruceros del Golfo.

¿Qué geografías son más importantes para el mercado de travel retail de Oriente Medio y África?

Los países del CCG representan la mayor participación con el 42,76% en 2025, dado sus aeropuertos centrales y los altos tiempos de permanencia, mientras que África Subsahariana es la región de crecimiento más rápido debido a la integración comercial, la apertura de visados y la interoperabilidad de pagos.

¿Cuáles son los principales riesgos que enfrenta el mercado de travel retail de Oriente Medio y África?

Los riesgos clave incluyen la inestabilidad política en determinadas subregiones africanas, la volatilidad del precio del petróleo que puede moderar el gasto del CCG, y las regulaciones más estrictas sobre el tabaco que elevan los costos de cumplimiento, aunque los operadores están mitigando estos factores a través de la diversificación de la cartera y la innovación en pagos.

¿Qué movimientos estratégicos definieron 2025 en el mercado de travel retail de Oriente Medio y África?

Los movimientos notables incluyeron la entrada de Avolta con 15 tiendas en Túnez, la adquisición por parte de Lagardère de una participación del 70% en el libre impuestos del Aeropuerto de Ámsterdam Schiphol para impulsar el apalancamiento de adquisición, y los nuevos concursos de Qatar que añadieron 2.700 metros cuadrados de espacio minorista.

Última actualización de la página el: