Tamaño y Participación del Mercado de Cadenas de Venta Minorista Óptica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 162.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 185.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cadenas de Venta Minorista Óptica por Mordor Intelligence

El tamaño del mercado de Cadenas de Venta Minorista Óptica fue de 158.590 millones de USD en 2025, se proyecta en 162.860 millones de USD en 2026 y se prevé que alcance los 185.950 millones de USD en 2031 a una CAGR del 2,69%. La demanda y los modelos de distribución están cambiando a medida que la miopía se convierte en un problema de salud pública mundial, mientras que los aranceles y los competidores en línea comprimen los márgenes de los operadores establecidos. Las cadenas están invirtiendo en diagnósticos habilitados por inteligencia artificial, accesorios de gafas inteligentes y logística omnicanal para proteger el tráfico y capturar recetas de mayor valor. La premiumización se mantiene incluso cuando los volúmenes unitarios se suavizan, ya que el gasto de Estados Unidos alcanzó los 69.500 millones de USD en 2025 a pesar de las caídas en volumen, lo que refleja un comportamiento de migración hacia lentes progresivas y soluciones especializadas. Las plataformas líderes que vinculan el comercio minorista, la tecnología de lentes y los servicios están escalando más rápido que los independientes de nivel medio, que enfrentan mayor exposición arancelaria y menor poder de negociación con los proveedores.[1]Fuente: The Vision Council, "La Industria Óptica de Estados Unidos Alcanza los 69.500 Millones de USD a Pesar de las Caídas en el Volumen de Productos y los Exámenes de la Vista," The Vision Council, thevisioncouncil.org. La integración de hardware y software es ahora un diferenciador clave, como lo demuestra el crecimiento de dos dígitos y la sólida generación de caja en los líderes verticalmente integrados que monetizan las gafas con inteligencia artificial, la gestión de la miopía y los servicios de suscripción vinculados a la experiencia en tienda.

Conclusiones Clave del Informe

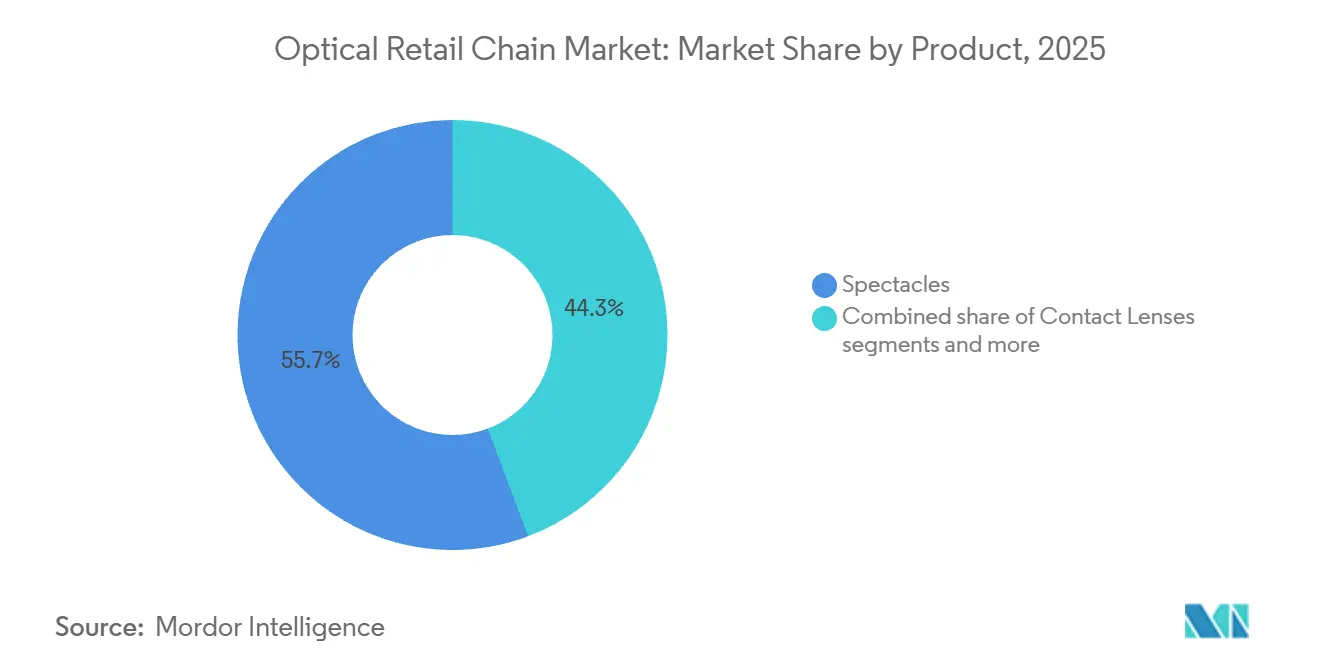

- Por producto, las gafas lideraron con el 55,72% del tamaño del mercado de Cadenas de Venta Minorista Óptica en 2025, mientras que se proyecta que los lentes de contacto se expandan a una CAGR del 8,01% hasta 2031.

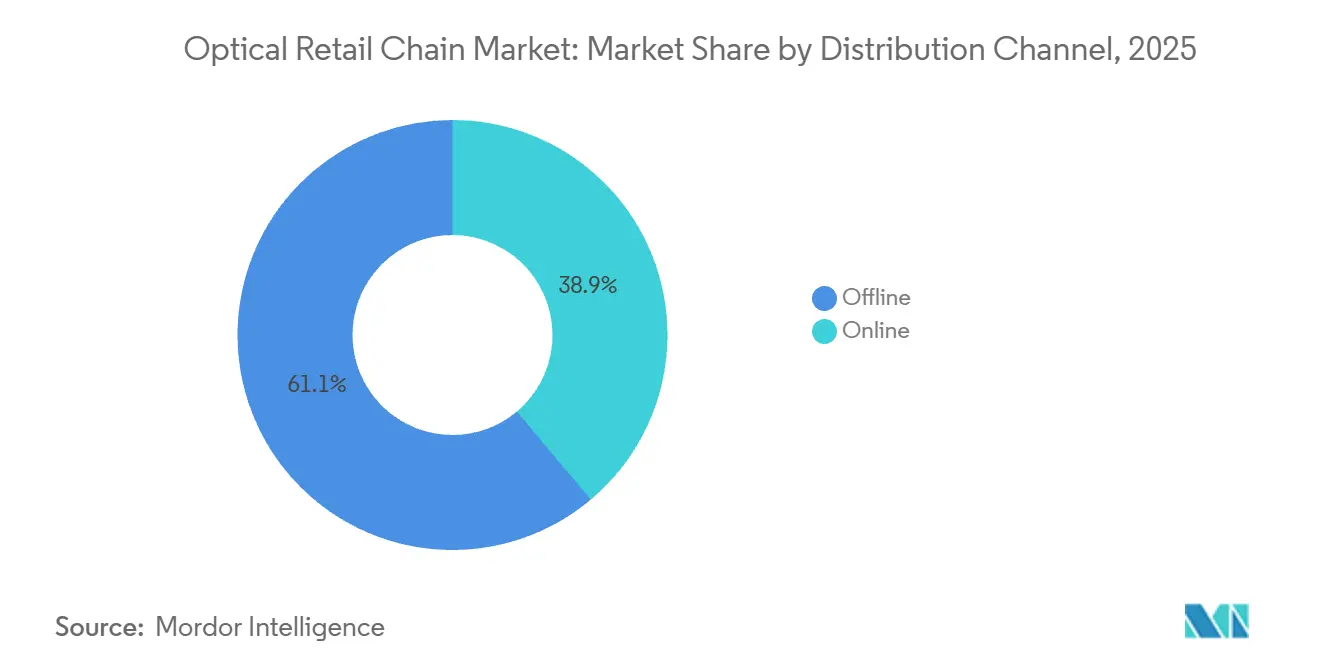

- Por canal de distribución, el canal offline representó el 61,12% del tamaño del mercado de Cadenas de Venta Minorista Óptica en 2025, mientras que el canal online registrará una CAGR del 7,44% hasta 2031.

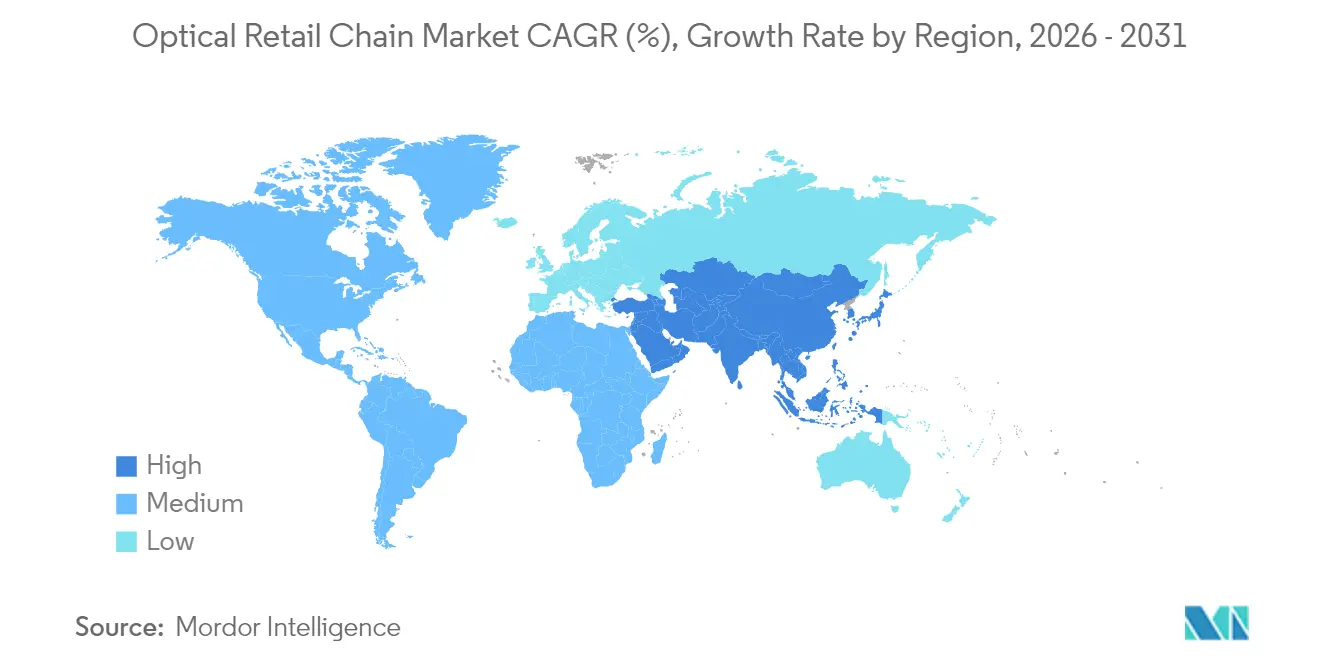

- Por geografía, Asia-Pacífico representó el 42,31% del tamaño del mercado de Cadenas de Venta Minorista Óptica en 2025 y se prevé que crezca a una CAGR del 6,86% hasta 2031.

- Por género, las mujeres representaron el 49,01% del tamaño del mercado de Cadenas de Venta Minorista Óptica en 2025, mientras que las monturas unisex están previstas para crecer a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cadenas de Venta Minorista Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Miopía entre los Consumidores de la Generación Z | +0.85% | Global, concentrado en Asia Oriental y centros urbanos | Mediano plazo (2-4 años) |

| Crecimiento de la Población Anciana que Impulsa la Demanda de Presbicia | +0.40% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Inversiones Estratégicas Omnicanal por parte de las Cadenas de Venta Minorista Óptica | +0.55% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del Poder Adquisitivo del Consumidor en Asia-Pacífico | +0.50% | Asia-Pacífico, con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Potencial de Crecimiento sin Explotar en las Ciudades de Tercer Nivel de India y China | +0.35% | Asia-Pacífico, ciudades de nivel 3/4 de India y China | Mediano plazo (2-4 años) |

| Despliegue de Quioscos de Detección Visual Habilitados con Inteligencia Artificial en Tiendas Minoristas | +0.25% | América del Norte en fase piloto, escalabilidad global emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Miopía entre los Consumidores de la Generación Z

La prevalencia global de la miopía se ha acelerado, con niveles en 2025 que alcanzan el 34% de la población y proyecciones a largo plazo que indican que casi la mitad de la población mundial podría ser miope para 2050, con Asia Oriental como epicentro del crecimiento. Los adolescentes urbanos de China ya registran una prevalencia muy alta, lo que sostiene una demanda recurrente de actualizaciones de recetas más frecuentes y lentes de mayor complejidad. Este cambio en la demanda ha elevado la gestión de la miopía a un vector de crecimiento central para las cadenas que pueden ofrecer ajuste clínico y seguimiento en grandes redes de tiendas. Investigaciones recientes muestran un aumento sustancial en la prevalencia de la miopía entre niños y adolescentes, con datos de China que indican que más de la mitad de los jóvenes en edad escolar urbana están afectados, y proyecciones que sugieren que la miopía seguirá aumentando marcadamente hasta mediados de siglo. Las tasas de miopía han aumentado notablemente en las últimas décadas entre los jóvenes de todo el mundo, con revisiones sistemáticas que estiman que aproximadamente un tercio de los niños y adolescentes son actualmente miopes, y se espera que la prevalencia se aproxime al 40% para 2050. Estas tendencias reflejan factores de estilo de vida y ambientales que impulsan la aparición temprana y la progresión de la miopía entre las generaciones más jóvenes, incluida la Generación Z. La creciente carga de la miopía está impulsando la demanda de soluciones correctivas, como gafas con receta y servicios de atención óptica.[2]Fuente: Zhe Pan et al., "Tendencias de Miopía y Alta Miopía en Niños y Adolescentes Chinos durante 25 Años: Un Estudio Nacional con Proyecciones hasta 2050," Lancet Regional Health Western Pacific, pmc.ncbi.nlm.nih.gov. La combinación de una prevalencia creciente y una cartera en expansión de soluciones reguladas respalda ahora un impulso duradero en el mercado de Cadenas de Venta Minorista Óptica, donde los programas clínicos pueden ofrecerse de manera consistente a escala.

Crecimiento de la Población Anciana que Impulsa la Demanda de Presbicia

La presbicia sigue siendo una afección casi universal a partir de la mediana edad y está impulsando una demanda constante de lentes progresivas, multifocales y fotocromáticas dentro del mercado de Cadenas de Venta Minorista Óptica. Las mejoras en la combinación de productos son visibles en las divulgaciones de los minoristas, incluidas las progresivas premium que elevaron los ingresos por cliente y respaldaron la resiliencia frente a la debilidad macroeconómica. El impulso de la cartera de lentes de EssilorLuxottica en 2025 incluyó progresivas avanzadas y fotocromáticas de nueva generación en toda la región EMEA, reforzando el cambio hacia recetas de mayor valor dentro del comercio minorista en cadena. Están surgiendo oportunidades adyacentes en la intersección de la audiología y la visión, respaldadas por las gafas auditivas Nuance Audio de la empresa, que recibieron autorizaciones en Estados Unidos y la Unión Europea en 2025 y alcanzaron una amplia distribución minorista a finales de año. [3]Fuente: EssilorLuxottica, "Essilor Stellest, Primera Lente Oftálmica de Control de Miopía en Obtener Autorización de Comercialización de la FDA," EssilorLuxottica, essilorluxottica.com. Los minoristas que combinan lentes progresivas con recorridos de atención integrados y complementos entre categorías están posicionados para capturar más valor de por vida por encuentro con el paciente y crear ciclos de actualización recurrentes. Las divulgaciones de los principales minoristas de gafas de Estados Unidos también muestran una adopción sostenida por parte de los clientes de los niveles de lentes premium, validando el cambio de combinación liderado por la presbicia en 2025.

Inversiones Estratégicas Omnicanal por parte de las Cadenas de Venta Minorista Óptica

Las capacidades omnicanal se han convertido en un diferenciador competitivo central en el mercado de Cadenas de Venta Minorista Óptica, conectando la navegación y las compras en línea con los exámenes de la vista en tienda, los ajustes y las opciones de cumplimiento rápido. Los actores líderes como EssilorLuxottica han reportado un fuerte crecimiento en los canales directos al consumidor mientras simultáneamente expanden las redes de tiendas físicas, lo que permite la incorporación eficiente de lentes con receta y complementos premium a monturas y gafas inteligentes. Programas como Ray-Ban Meta y Oakley Meta han ganado una tracción sustancial, respaldados por soluciones de lentes personalizadas que son difíciles de replicar a través de plataformas exclusivamente en línea. Las marcas nativas digitales también están expandiendo sus presencias físicas para aumentar la capacidad de exámenes, mejorar la conversión de prueba y optimizar los modelos de compra en línea con recogida en tienda que reducen los costes de entrega de última milla. La integración de la tele-optometría, las herramientas de diagnóstico remoto y la gestión de recetas a través de aplicaciones amplía aún más el acceso a la atención, mientras que los minoristas con logística unificada, laboratorios en tienda y flujos de trabajo digitales sin fisuras convierten más tráfico de clientes en pedidos personalizados y relaciones de ingresos recurrentes que los competidores de un solo canal.

Expansión del Poder Adquisitivo del Consumidor en Asia-Pacífico

Los quioscos de pruebas de visión automatizadas y los flujos de trabajo de validación remota han comenzado a comprimir el tiempo y el coste de las actualizaciones básicas de recetas, ofreciendo pruebas breves a precios accesibles en entornos de venta minorista masiva. A medida que estas soluciones entran en grandes minoristas y centros comerciales, pueden reducir las barreras de acceso para los pacientes desatendidos y aliviar las limitaciones de capacidad local en mercados con largos tiempos de espera. El mercado de Cadenas de Venta Minorista Óptica podría beneficiarse de quioscos que clasifiquen la demanda, deriven los casos complejos a exámenes completos y capturen ventas de gafas y lentes de contacto tras actualizaciones rápidas de recetas. La disponibilidad de dispositivos que buscan autorización regulatoria ha aumentado la confianza entre los socios minoristas, incluso cuando los organismos profesionales enfatizan que la tecnología no debe reemplazar los exámenes oculares completos. Los operadores que integran los recorridos basados en quioscos con la capacidad clínica en tienda, la personalización de lentes y los programas de garantía pueden proteger los servicios de alto valor mientras acogen a los clientes sensibles al precio. El equilibrio estratégico reside en democratizar el acceso a las recetas evitando al mismo tiempo la competencia basada únicamente en el precio en los exámenes que históricamente han anclado el tráfico para las cadenas ópticas de servicio completo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de Márgenes por Competidores Exclusivamente en Línea | -0.40% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro de Acetato e Insumos Metálicos | -0.30% | Global, impacto concentrado en monturas de origen chino | Corto plazo (≤ 2 años) |

| Limitaciones de Reembolso bajo las Regulaciones Europeas | -0.15% | Europa, principalmente la región DACH y el sur de Europa | Largo plazo (≥ 4 años) |

| Proliferación de Lentes Falsificadas en Mercados Emergentes | -0.10% | Asia-Pacífico, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Márgenes por Competidores Exclusivamente en Línea

Los operadores directos al consumidor mantienen precios de entrada bajos y cadenas de suministro ágiles, presionando a las cadenas establecidas en los precios de referencia y los costes de envío. Los informes de Warby Parker mostraron variabilidad en el margen bruto en 2025 impulsada por aranceles, combinación de categorías y logística, lo que subraya cómo los costes de insumos y los cambios de canal inciden en las decisiones de precios.[4]Fuente: Warby Parker Inc., "Formulario 10-Q para el Período Trimestral Finalizado el 30 de Junio de 2025," SEC, sec.gov. Los modelos de suscripción, incluidos los formatos omnicanal en los que los miembros reciben intercambios y servicios agrupados, se expandieron en 2025 y elevaron los valores medios de los pedidos para los operadores que alinearon los servicios en tienda con la reposición digital[5]Fuente: Mister Spex SE, "Actualización de Rendimiento del Tercer Trimestre de 2025," Mister Spex Corporate, misterspex.com. La dinámica competitiva sigue siendo intensa, ya que los competidores de Estados Unidos destacaron la rivalidad del sector y las presiones estructurales de costes en sus divulgaciones de riesgos, al tiempo que apuntaban a mejoras en la combinación hacia categorías de lentes premium para estabilizar los márgenes. El efecto neto es un mercado de Cadenas de Venta Minorista Óptica que se bifurca, donde la escala, la integración vertical y la agrupación de servicios ayudan a compensar las presiones que afectan a las propuestas de precio único de nivel medio.

Interrupciones en la Cadena de Suministro de Acetato e Insumos Metálicos

La exposición de aprovisionamiento a China y las dependencias de un único proveedor han creado un riesgo de concentración para materiales clave, incluidos el acetato y los componentes metálicos, con implicaciones para los plazos de entrega, el capital de trabajo y las reducciones de precio. Warby Parker detalló la concentración de fabricación y proveedores en sus presentaciones y también registró amortizaciones de inventario en 2025 vinculadas a cambios en el surtido, lo que ilustra cómo la volatilidad puede trasladarse a los márgenes. Los líderes verticalizados buscaron resiliencia acercando los insumos críticos a los centros de demanda y asegurando capacidad upstream en monómeros de alto índice y fabricación de recetas, reduciendo la dependencia de nodos distantes. EssilorLuxottica también invirtió en capacidad avanzada de laboratorio de recetas en Francia para apoyar lentes a medida, impulsadas por energía renovable y diseñadas para mercados de alto servicio en Europa. En el ámbito regulatorio, la Unión Europea continuó refinando los marcos de dispositivos médicos y la trazabilidad, ampliando las cargas de cumplimiento que favorecen a los operadores con sistemas más sólidos y gobernanza clínica. Los minoristas que combinan la diversificación de proveedores con la automatización y una planificación de la demanda más ajustada tienen menos probabilidades de absorber fuertes impactos en los márgenes derivados de escasez de componentes o transiciones normativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Dominancia de las Gafas Persiste mientras los Lentes de Contacto Crecen a través de la Innovación en Venta Directa al Consumidor

Las gafas representaron el 55,72% del mercado de Cadenas de Venta Minorista Óptica en 2025, y se proyecta que los lentes de contacto crezcan a una CAGR del 8,01% hasta 2031, impulsados por la adopción de desechables diarios y modelos de suscripción. Los minoristas continúan reportando mejoras en la combinación de lentes hacia progresivas premium y recubrimientos avanzados que respaldan valores de ticket resilientes, incluso cuando el tráfico se normaliza. Warby Parker reveló una combinación creciente de lentes de contacto como parte de su surtido más amplio, lo que respaldó el impulso de la línea superior mientras añadía complejidad de costes que la dirección monitoreó de cerca. Los canales directos de EssilorLuxottica se han vuelto importantes para los recorridos de gafas de sol y gafas inteligentes, con el personal de tienda habilitando la incorporación de recetas y las conversiones fotocromáticas a escala. Las lentes de gestión de la miopía registraron un fuerte crecimiento en 2025 en toda la cartera Stellest de la empresa, lo que refleja una mayor formación de los profesionales clínicos y la concienciación de los padres en mercados con alta prevalencia pediátrica.

El mercado de Cadenas de Venta Minorista Óptica también está viendo una innovación de marca propia específica que mejora los márgenes y el control sobre los plazos de entrega. Mister Spex reportó márgenes más altos de sus lentes de marca propia SpexPro y continuó aumentando su cuota de gafas con receta en Alemania en 2025, ayudado por programas de servicio omnicanal que fomentan el ajuste y el seguimiento en tienda. Las gafas de sol siguen siendo una puerta de entrada importante a la categoría, con enseñas premium como Sunglass Hut aprovechando tanto la curación en línea como en tienda y los lanzamientos de temporada para mantener el flujo. El informe de 2025 del Consejo de la Visión confirma la dinámica de migración hacia productos de mayor valor en Estados Unidos, donde el gasto aumentó incluso cuando los volúmenes se suavizaron, reforzando el cambio hacia monturas y lentes de mayor calidad. Los operadores que combinan un surtido diferenciado con programas clínicos para la miopía y la presbicia están capturando una mayor cuota de los fondos de valor duradero de la categoría. A medida que más minoristas refinan la profundidad del inventario en torno a los artículos estrella y vinculan la personalización a los laboratorios en tienda, la conversión hacia lentes premium probablemente seguirá siendo una palanca central de crecimiento en el mercado de Cadenas de Venta Minorista Óptica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Género: Las Mujeres Lideran la Cuota de Mercado mientras los Diseños Unisex Reconfiguran el Posicionamiento de Marca

Las mujeres representaron el 49,01% de la cuota del mercado de Cadenas de Venta Minorista Óptica en 2025, mientras que se prevé que las monturas unisex crezcan a una CAGR del 6,05% hasta 2031, a medida que las marcas limitan el etiquetado por género y se centran en el ajuste y las formas universales. Los minoristas están invirtiendo en tallas adaptativas y diseños modulares que se adaptan a diferentes formas de rostro y grupos de edad, reduciendo la complejidad de las referencias y aumentando las ventas en todos los canales. Varias casas de lujo han apostado por siluetas unisex y paletas de colores neutros para estandarizar la dirección creativa manteniendo la novedad estacional. Las divulgaciones de Kering en 2025 reflejan la continua introducción de productos en las principales Maisons, subrayando un movimiento más amplio de la industria hacia sistemas de diseño versátiles que se traducen en diferentes geografías y demografías. El mercado de Cadenas de Venta Minorista Óptica también está consolidando avances en tecnología de ajuste, incluido el escaneado 3D en tienda y el diseño paramétrico, para ofrecer monturas que priorizan la comodidad y la estética independientemente del género.

Los actores masivos y premium están ajustando la navegación y la comercialización para reflejar este cambio. Las soluciones personalizadas Eyed de impresión 3D de Mister Spex enfatizan el ajuste individualizado sobre la identidad de género y están posicionadas como una mejora orientada al servicio que impulsa la incorporación de lentes de mayor margen. Las marcas nativas digitales organizan los surtidos por forma, anchura y perfil de ajuste en lugar de por etiquetas de género, lo que agiliza la búsqueda y respalda tasas de conversión móvil más altas. El posicionamiento unisex también favorece una rotación entre temporadas más rápida de los artículos más vendidos, reduciendo el riesgo de reducciones de precio y fortaleciendo las previsiones de reposición. La perspectiva de mercado del Consejo de la Visión para 2025 indica que el gasto en Estados Unidos aumentó incluso cuando los volúmenes se moderaron, lo que sugiere que los beneficios prácticos como el ajuste, la durabilidad y el rendimiento de las lentes superaron la segmentación de estilo tradicional en muchas compras. A medida que las marcas y los minoristas continúan consolidando catálogos en torno a monturas universales y ajustes inclusivos en tallas, el crecimiento unisex está llamado a ser un contribuyente duradero al mercado de Cadenas de Venta Minorista Óptica.

Por Canal de Distribución: El Canal Offline Domina mientras el Canal Online se Acelera con Innovaciones en Suscripción

Los canales offline representaron el 61,12% del tamaño del mercado de Cadenas de Venta Minorista Óptica en 2025, mientras que se espera que los canales online crezcan a una CAGR del 7,44% hasta 2031, impulsados por la prueba virtual, la tele-optometría y las suscripciones curadas. Los modelos híbridos son ahora la norma a escala, con grandes plataformas que reportan crecimiento tanto en el comercio electrónico como en las ventas en tienda, ya que los consumidores buscan acceso rápido a exámenes, ajuste profesional y cumplimiento en el mismo día. Las redes de tiendas también sirven como centros de producción y servicio para lentes personalizadas, ajustes y reparaciones, lo que estabiliza el tráfico frente a la competencia de precios exclusivamente en línea. En Estados Unidos, el Consejo de la Visión documentó un mayor gasto en 2025 incluso cuando los volúmenes totales disminuyeron, subrayando el papel del comercio físico en los recorridos de recetas complejas y la atención vinculada a seguros. Los pioneros digitales expandieron el número de tiendas en 2025 e invirtieron en pruebas de visión a través de aplicaciones y prueba virtual para conectar el descubrimiento con la reserva de exámenes y la recogida local. El mercado de Cadenas de Venta Minorista Óptica también está viendo un mayor uso de laboratorios en tienda para ofrecer recetas con entrega rápida, aumentando la satisfacción del cliente y reduciendo las devoluciones.

Las suscripciones se han convertido en una palanca importante para la fidelización y la mejora de la combinación. El programa Switch de Mister Spex, que agrupa múltiples monturas con intercambios y servicios en tienda, ofreció valores medios de pedido que superaron con creces los de los no miembros y escaló en pocos meses desde su lanzamiento en 2025. Las grandes plataformas europeas reportaron contribuciones de suscripción a los ingresos ópticos en muchos países, destacando el apetito del consumidor por costes y puntos de contacto de atención predecibles vinculados a tiendas locales. Las cadenas de Estados Unidos como National Vision están renovando sus plataformas tecnológicas, incluidas las integraciones de historiales clínicos electrónicos y API de pagadores, para mejorar la precisión de las reclamaciones y reducir la fricción para los clientes asegurados, lo que es una influencia clave en la elección del canal para las gafas con receta. A medida que la ejecución omnicanal madura, la ventaja va a los operadores que pueden dirigir la demanda desde el móvil a la tienda, mantener cortos los plazos de entrega y anclar las relaciones con los clientes en servicios que los modelos exclusivamente en línea no pueden igualar a escala. Este equilibrio entre la comodidad digital y la atención en tienda sigue definiendo las trayectorias de crecimiento en el mercado de Cadenas de Venta Minorista Óptica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró con el 42,31% de la cuota del mercado de Cadenas de Venta Minorista Óptica en 2025 y se proyecta que se expanda a una CAGR del 6,86% hasta 2031, impulsado por los niveles de ciudad con baja penetración en India y China, el rápido aumento de los ingresos disponibles y los agresivos despliegues omnicanal. La gestión de la miopía es un viento de cola estructural en la Gran China, donde la cartera Stellest de EssilorLuxottica creció con fuerza y donde las nuevas iteraciones de la familia de lentes y las gafas inteligentes relacionadas están expandiendo los segmentos pediátricos direccionables. El envejecimiento de la población de Japón respalda la convergencia de lentes premium y audiología, reflejada en las grandes cadenas nacionales que han ampliado sus formatos e invertido en experiencias de compra lideradas por la tecnología. JINS abrió una tienda insignia en el barrio Ginza de Tokio con un recorrido digital primero y continúa escalando por toda Asia con procesos estandarizados que comprimen los tiempos de examen a entrega. Los campeones regionales también se están expandiendo por el Sudeste Asiático y Oriente Medio a través de tiendas propias y asociaciones, creando una capa de plataforma multinacional que puede apoyar una difusión de productos más rápida y estándares de servicio unificados. El mercado de Cadenas de Venta Minorista Óptica en Asia-Pacífico probablemente seguirá siendo el principal motor de crecimiento a medida que la capacidad clínica, el comercio móvil y la tecnología en tienda penetren más allá de las ciudades de primer nivel.

América del Norte se mantuvo como la segunda región más grande por valor, con el sector óptico de Estados Unidos alcanzando los 69.500 millones de USD en 2025 a pesar de las caídas en volumen, lo que apunta a consumidores que migran hacia recetas premium y tecnologías de lentes. Los costes medios de los exámenes aumentaron año tras año, reflejando una mayor complejidad diagnóstica y el cribado de afecciones relacionadas con la edad, incluidas la presbicia y el glaucoma. EssilorLuxottica reportó crecimiento en América del Norte, con programas de gafas inteligentes y enseñas premium que ofrecieron días de ventas récord y sólidas comparativas a finales de 2025. Warby Parker se expandió a 313 tiendas en el tercer trimestre de 2025 y anunció una asociación con Google para desarrollar gafas con inteligencia artificial, respaldada por una financiación sustancial para el desarrollo de productos, lo que señala una convergencia más profunda entre el comercio minorista óptico y los dispositivos portátiles. National Vision puso fin a una asociación heredada, reequilibró su presencia y esbozó un plan de transformación hasta 2030 que apunta a cambios en la combinación hacia lentes premium y segmentos de atención gestionada, al tiempo que aspira a la expansión de márgenes.

Europa demostró resiliencia a través del aprovisionamiento localizado, el posicionamiento premium y los modelos omnicanal disciplinados en el mercado de Cadenas de Venta Minorista Óptica. Las operaciones de EssilorLuxottica en la región EMEA ofrecieron sólidos resultados en 2025, con un crecimiento de dos dígitos tanto en soluciones profesionales como en la actividad directa al consumidor, ayudados por la continua integración de las enseñas de la antigua GrandVision y una mayor penetración de las monturas y lentes de EssilorLuxottica. Mister Spex consolidó su mercado central alemán en 2025, cerró tiendas internacionales no estratégicas y mejoró los márgenes a nivel de tienda mientras expandía los productos vinculados a servicios que respaldan el tráfico recurrente. La Unión Europea avanzó propuestas a finales de 2025 para simplificar las normas sobre dispositivos médicos y promover la innovación, lo que debería, con el tiempo, reducir la fricción de cumplimiento para las cadenas con sólidos sistemas regulatorios. El envejecimiento demográfico en varios países europeos continúa respaldando los segmentos de presbicia, favoreciendo a los minoristas que pueden ofrecer progresivas avanzadas e híbridos de visión y audición vinculados al cribado clínico. La trayectoria de la región muestra un crecimiento constante de un solo dígito medio en lugar de aumentos desproporcionados, anclado en la diferenciación orientada al servicio y los modelos de suscripción que impulsan la fidelización en mercados maduros.

Panorama Competitivo

Un grupo concentrado de líderes globales ancla el mercado de Cadenas de Venta Minorista Óptica junto con una base creciente de competidores regionales y digitales. EssilorLuxottica continúa expandiendo su presencia minorista en todo el mundo, generando un sólido crecimiento de ingresos y flujos de caja que respaldan adquisiciones en materiales, automatización y capacidades de datos. Su éxito en la escalada de las gafas inteligentes y la aceleración de la gestión de la miopía demuestra las ventajas de integrar la tecnología médica con la distribución minorista. Las marcas nativas digitales con sede en Estados Unidos están expandiendo sus redes de tiendas físicas para aumentar la capacidad y mejorar la velocidad de cumplimiento, subrayando la importancia de los modelos omnicanal. Mientras tanto, los operadores europeos están refinando carteras, cerrando ubicaciones más débiles e invirtiendo en lentes de marca propia y servicios agrupados para fortalecer los márgenes y la vinculación con los clientes.

La inversión en tecnología y las fusiones y adquisiciones son fundamentales para el posicionamiento competitivo. EssilorLuxottica ha perseguido la integración vertical adquiriendo operaciones de materiales para lentes, capacidades de automatización y activos de tecnología sanitaria para mejorar el control de calidad y las iniciativas de atención basadas en datos. Las autorizaciones regulatorias para lentes avanzadas de control de la miopía han creado nuevas categorías de servicio dentro de las cadenas minoristas, respaldadas por una formación generalizada del personal. Warby Parker ha avanzado en asociaciones en gafas habilitadas con inteligencia artificial, subrayando la creciente convergencia entre el comercio minorista óptico y la electrónica de consumo. Los actores regionales también están aprovechando la tele-optometría, las pruebas a través de aplicaciones y los servicios de suscripción para generar ingresos recurrentes y profundizar las relaciones con los clientes.

La disciplina de precios y la gestión de márgenes continúan separando a los líderes del mercado de los competidores más pequeños. Las presiones de costes relacionadas con el comercio han impulsado ajustes selectivos de precios y diversificación del aprovisionamiento entre las grandes plataformas integradas. Los competidores directos al consumidor mantienen estrategias de precios de entrada transparentes mientras escalan la capacidad de laboratorio y mejoran los tiempos de entrega para sostener el valor de marca. Las cadenas tradicionales se diferencian a través de diagnósticos en tienda, ajustes complejos y servicios de reparación que generan confianza y fomentan las visitas repetidas. A medida que la competencia se intensifica, el mercado de Cadenas de Venta Minorista Óptica recompensa cada vez más a los operadores que combinan paquetes de servicios y personalización impulsada por la tecnología en lugar de depender únicamente de la expansión de tiendas para el crecimiento.

Líderes de la Industria de Cadenas de Venta Minorista Óptica

EssilorLuxottica

GrandVision (incl. FYidoctors, Pearle)

Specsavers

Visionworks (VSP)

Fielmann

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: EssilorLuxottica anunció un programa de recompra de acciones y publicó los resultados del cuarto trimestre y del año completo 2025, mostrando un crecimiento de ingresos del +11,2% a tipo de cambio constante, un margen operativo ajustado del 16,0% y un flujo de caja libre récord de 2.800 millones de EUR. La empresa vendió más de 7 millones de unidades de gafas con inteligencia artificial en el ejercicio 2025 y expandió Nuance Audio a 15.000 puntos de venta en 12 mercados, mientras que los ingresos de la cartera de gestión de la miopía crecieron un 22% a nivel mundial.

- Octubre de 2025: EssilorLuxottica anunció la adquisición de RetinAI (Ikerian AG), una empresa de tecnología sanitaria especializada en inteligencia artificial y gestión de datos para el cuidado de la vista. La adquisición refuerza la estrategia de tecnología médica de la empresa mediante la integración de software avanzado de aprendizaje automático para imágenes de retina y monitorización de enfermedades, dotando a los profesionales clínicos de información diagnóstica más rápida y basada en datos, y apoyando los flujos de trabajo de investigación y farmacéuticos.

- Septiembre de 2025: EssilorLuxottica anunció que su lente oftálmica Essilor Stellest recibió autorización de comercialización de la Administración de Alimentos y Medicamentos de Estados Unidos a través de la vía De Novo, convirtiéndose en la primera lente oftálmica clínicamente probada aprobada para ralentizar la progresión de la miopía en niños. La autorización sigue a la designación previa de Dispositivo Innovador de la Administración de Alimentos y Medicamentos y está respaldada por datos clínicos que muestran una reducción significativa en la progresión de la miopía con las lentes Stellest.

- Agosto de 2025: EssilorLuxottica adquirió Automation & Robotics en Bélgica, empresa especializada en sistemas automatizados para el control de calidad de lentes ópticas, con el fin de mejorar la eficiencia y la escalabilidad de la fabricación.

Alcance del Informe Global del Mercado de Cadenas de Venta Minorista Óptica

Las cadenas de venta minorista óptica son empresas dedicadas principalmente a la venta de gafas con y sin receta, incluidas lentes, gafas y lentes de contacto. Generalmente operan numerosos establecimientos en diversas ubicaciones, ofreciendo a los consumidores múltiples opciones de gafas. La previsión del mercado de cadenas de venta minorista óptica está segmentada por producto (gafas, gafas de sol y lentes de contacto), género (hombres, mujeres y unisex), canal de distribución (offline, online) y geografía (Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Gafas |

| Gafas de Sol |

| Lentes de Contacto |

| Hombres |

| Mujeres |

| Unisex |

| Offline |

| Online |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Gafas | |

| Gafas de Sol | ||

| Lentes de Contacto | ||

| Por Género | Hombres | |

| Mujeres | ||

| Unisex | ||

| Por Canal de Distribución | Offline | |

| Online | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Cadenas de Venta Minorista Óptica?

El tamaño del mercado de Cadenas de Venta Minorista Óptica fue de 158.590 millones de USD en 2025 y se prevé que alcance los 185.950 millones de USD en 2031 a una CAGR del 2,69%, lo que refleja una demanda constante y una premiumización continua.

¿Qué región se espera que contribuya más al crecimiento hasta 2031?

Asia-Pacífico lidera el mercado de Cadenas de Venta Minorista Óptica con una cuota del 42,31% en 2025 y una CAGR proyectada del 6,86% hasta 2031, a medida que los niveles de ciudad con baja penetración, el aumento de los ingresos y la gestión de la miopía amplían la demanda direccionable.

¿Cómo están defendiendo los márgenes los actores líderes ante los aranceles y la competencia en línea?

Los líderes están diversificando el aprovisionamiento, invirtiendo en ajuste y diagnóstico habilitados con inteligencia artificial, escalando las gafas inteligentes con incorporación de recetas y expandiendo las suscripciones que agrupan los servicios en tienda con la comodidad digital.

¿Qué categorías de productos están impulsando las mejoras en la combinación en el mercado de Cadenas de Venta Minorista Óptica?

Las progresivas premium, las fotocromáticas y las lentes de gestión de la miopía están elevando los tickets medios, respaldadas por recorridos omnicanal que vinculan la prueba virtual y las pruebas remotas con la personalización en tienda.

¿Cómo está reconfigurando el omnicanal los recorridos del consumidor desde el examen hasta el cumplimiento?

Las cadenas utilizan la tele-optometría, las actualizaciones de recetas a través de aplicaciones, la compra en línea con recogida en tienda y los laboratorios en tienda para comprimir los tiempos de entrega, convertir el descubrimiento virtual en tráfico en tienda y aumentar las tasas de incorporación de recubrimientos y lentes premium.

Última actualización de la página el: