Tamaño y Cuota del Mercado de Alumbrado Público Conectado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alumbrado Público Conectado por Mordor Intelligence

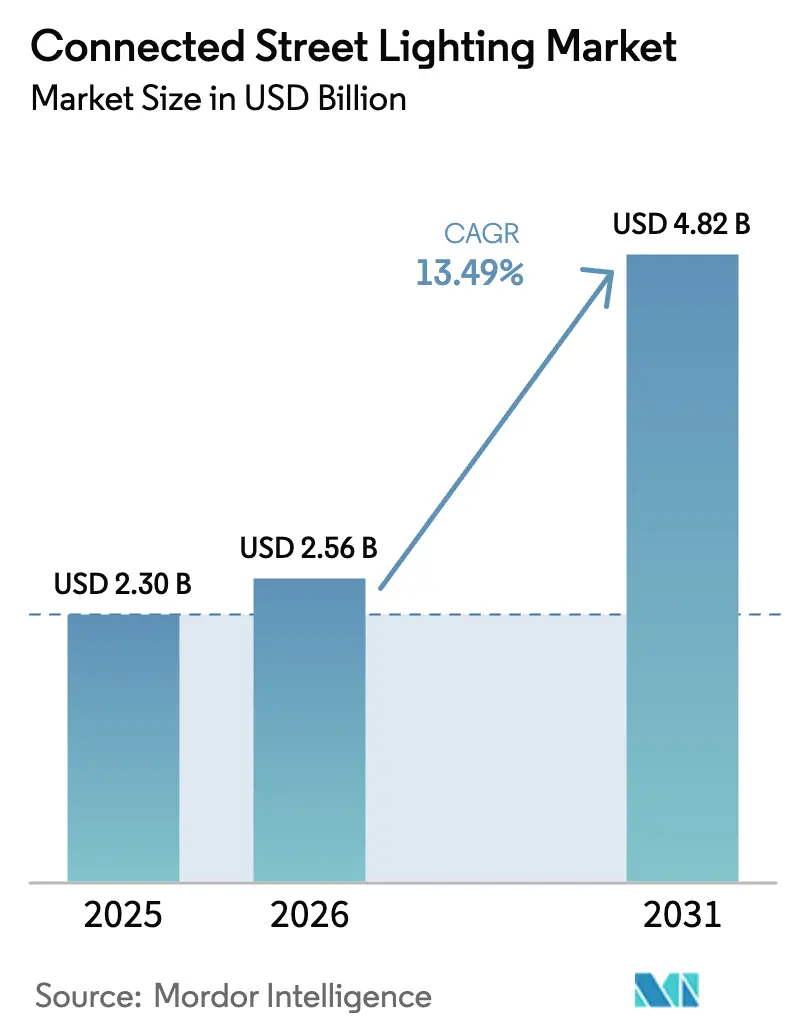

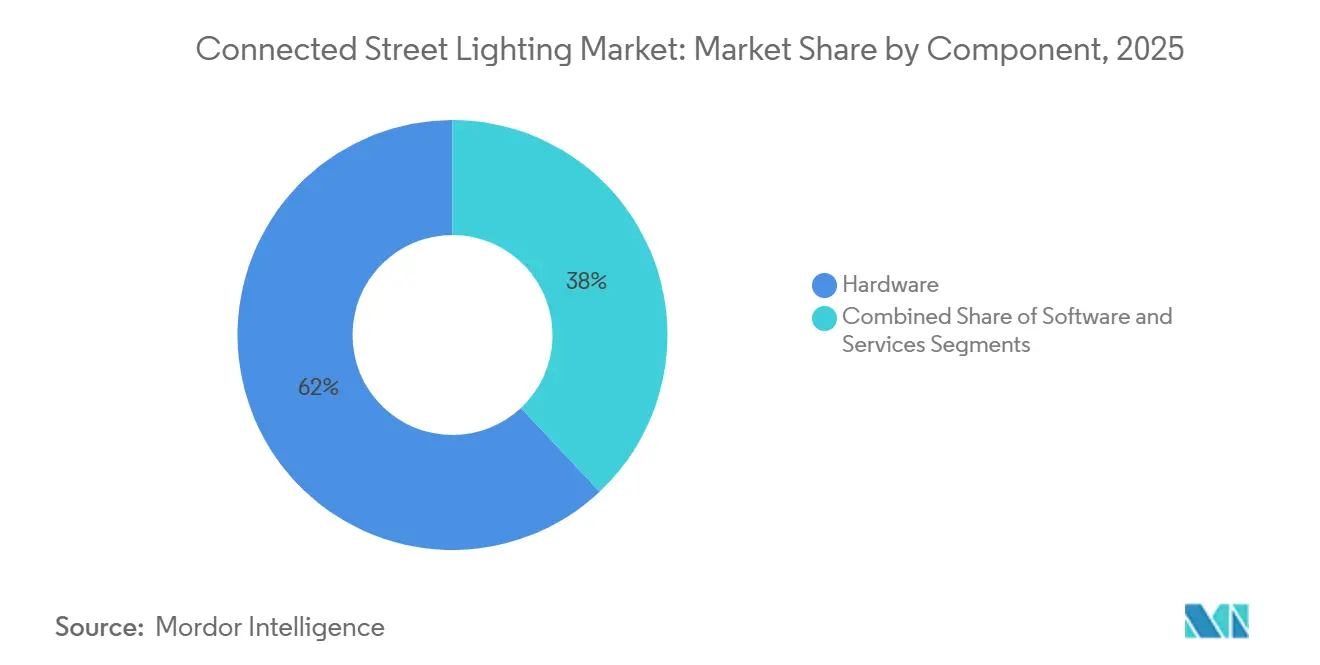

Se proyecta que el tamaño del mercado de alumbrado público conectado alcance USD 4,82 mil millones en 2031, lo que refleja una CAGR del 13,49% durante el período de previsión, desde USD 2,56 mil millones en 2026. Las ciudades están priorizando la eficiencia energética, la madurez del IoT celular y los postes de uso múltiple que pueden albergar pequeñas celdas 5G, sensores ambientales y complementos de carga para vehículos eléctricos.[1]Signify, "Signify y Cornerstone despliegan una red inalámbrica multioperador en toda la ciudad a través del alumbrado público," signify.com El hardware representó una cuota del 62% en 2025, mientras que el software y los servicios se expanden a una CAGR del 13,65% a medida que los compradores enfatizan el mantenimiento predictivo y la elaboración de informes de emisiones vinculados a la medición de grado comercial. La RF propietaria representó el 55,5% de la conectividad en 2025; sin embargo, se espera que las opciones celulares como NB-IoT y LTE-M crezcan a una CAGR del 13,73%, ya que los controladores de instalación inmediata reducen la fricción en el despliegue. Los modelos en la nube representaron el 45% de los despliegues en 2025 y están escalando con API abiertas que integran la telemetría de iluminación en paneles de control de tráfico, calidad del aire y emergencias.

Conclusiones Clave del Informe

- Por componente, el hardware lideró con una cuota del 62% en 2025, mientras que se proyecta que el software y los servicios crezcan a una CAGR del 13,65% hasta 2031.

- Por conectividad, la red RF propietaria mantuvo una cuota del 55,5% en 2025, y se prevé que el sector celular registre una CAGR del 13,73% hasta 2031.

- Por aplicación, la optimización del tráfico representó el 28% de los despliegues en 2025, mientras que se espera que el estacionamiento inteligente se expanda a una CAGR del 13,89% hasta 2031.

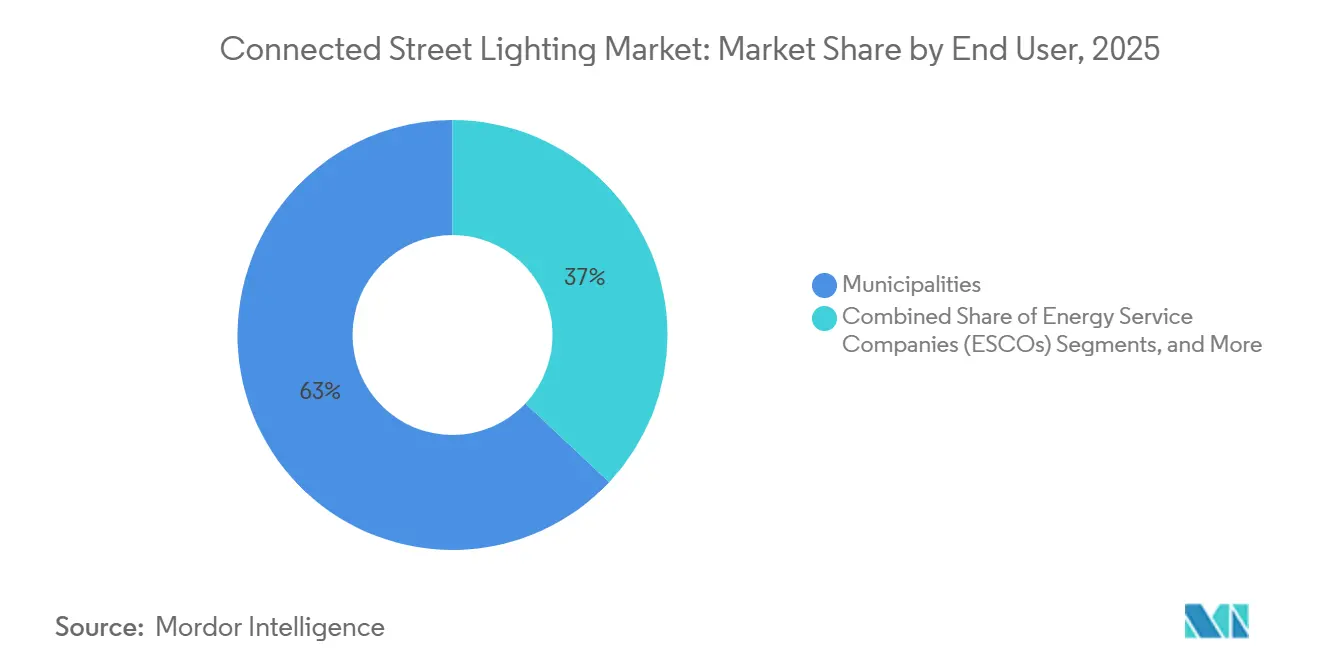

- Por usuario final, los municipios representaron el 63% de la adopción en 2025, mientras que los parques industriales y las empresas de servicios energéticos están en camino de crecer a una CAGR del 14,04%.

- Por geografía, Europa mantuvo una ventaja del 65% en la base instalada en 2025, y se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 14,12%.

- Por modelo de despliegue, la nube mantuvo una cuota del 45% en 2025 y se espera que aumente a una CAGR del 13,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alumbrado Público Conectado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Precios de la Electricidad y Mandatos de Eficiencia Energética | +2.8% | Global, más fuerte en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aceleración de los Programas de Ciudades Inteligentes y la Contratación mediante Asociaciones Público-Privadas | +3.1% | Asia-Pacífico, Oriente Medio, ciudades seleccionadas de la UE | Largo plazo (≥ 4 años) |

| Rápido Cambio hacia Controles Celulares para Despliegues de Instalación Inmediata | +2.4% | América del Norte, Asia-Pacífico, Oriente Medio incipiente | Corto plazo (≤ 2 años) |

| Interoperabilidad mediante Zhaga-D4i, DALI-2 y TALQ | +1.9% | Europa, América del Norte, nuevos proyectos a nivel global | Mediano plazo (2-4 años) |

| Operaciones Basadas en Datos y Mantenimiento Predictivo | +2.2% | América del Norte, Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| El Poste de Alumbrado como Plataforma para 5G y Sensores | +1.1% | Centros urbanos en América del Norte y Europa, corredores de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Precios de la Electricidad y los Mandatos de Eficiencia Energética Potencian la Economía de la Modernización

Las luminarias LED en red con controles han generado reducciones medibles de energía y costos de operación y mantenimiento en grandes programas, lo que refuerza el argumento comercial para la escala. El despliegue de 290.000 luminarias en Chicago redujo los gastos anuales de electricidad en USD 8,7 millones y generó USD 37 millones en reembolsos de servicios públicos durante cinco años, mientras que las reducciones de carbono totalizaron 134.600 toneladas métricas en septiembre de 2022. [2]Itron, "Sostenibilidad a través del alumbrado público: por qué las luminarias LED inteligentes son el estándar de oro para la reducción medible de carbono," itron.com La medición de grado comercial en plataformas de iluminación inteligente respalda el cumplimiento normativo y la elaboración de informes simplificados, eliminando la necesidad de costosa instrumentación en subestaciones. La guía de planificación de red de Ontario para 2025 enfatiza las estrategias sin cables durante la evaluación de proyectos, posicionando la iluminación adaptativa como una herramienta flexible de respuesta a la demanda para empresas de servicios públicos y municipios. Los equipos de contratación vinculan cada vez más las luminarias con capacidad de control a la elegibilidad para reembolsos y al seguimiento de la descarbonización, reforzando el papel de la iluminación conectada en la política energética municipal. Estas dinámicas sustentan una demanda duradera en el mercado de sistemas de gestión de alumbrado público inteligente a medida que las ciudades buscan proteger sus presupuestos y cumplir los objetivos climáticos.

La Aceleración de los Programas de Ciudades Inteligentes y la Contratación mediante Asociaciones Público-Privadas Reducen el Riesgo en los Balances Municipales

Las asociaciones público-privadas permiten a las ciudades transferir el riesgo de rendimiento y transformar los ahorros energéticos en pagos predecibles a lo largo de plazos plurianuales. El proyecto de Požega en Serbia, bajo una estructura de servicios energéticos, se cita como una plantilla práctica para municipios más pequeños que carecen de capital inicial pero necesitan modernización y resultados verificables. La Misión de Ciudades Inteligentes de India destina financiación considerable a la iluminación de corredores, intersecciones inteligentes y postes conectados, lo que sostiene licitaciones de gran volumen y acelera la infraestructura digital en los clústeres urbanos de rápido crecimiento. Estos modelos también atraen a fondos de infraestructura que prefieren flujos de caja a largo plazo, similares a los de los servicios públicos, anclados en reducciones de energía verificadas. A medida que los acuerdos multipartitos maduran, las garantías de rendimiento, la supervisión remota y las cláusulas de datos abiertos se convierten en estándar, lo que reduce el riesgo percibido del proveedor y mejora la bancabilidad. Este cambio estructural respalda un crecimiento sostenido en el mercado de sistemas de gestión de alumbrado público inteligente donde las restricciones fiscales de otro modo frenarían las actualizaciones.

El Rápido Cambio hacia Controles Celulares para Despliegues de Instalación Inmediata Evita la Sobrecarga de las Pasarelas de Malla

Los despliegues que dependen de controladores NB-IoT o LTE-M pueden evitar grandes flotas de pasarelas, lo que reduce el tiempo de instalación y simplifica el mantenimiento. Washington D.C. equipó 75.000 luminarias con controladores celulares, logrando control a nivel de lámpara y supervisión en tiempo real, al tiempo que superaba la carga de pasarelas típica de las mallas privadas. Los protocolos estándar de gestión de dispositivos, como LwM2M 2.0, mejoran el aprovisionamiento y el soporte del ciclo de vida, agilizando los despliegues a gran escala para empresas de servicios públicos y departamentos municipales. [3]Alianza Móvil Abierta, "El papel de LwM2M 2.0 en las ciudades inteligentes," openmobilealliance.org Para flotas municipales de decenas de miles de unidades, las configuraciones de instalación inmediata reducen los desplazamientos de vehículos de servicio y el capital de trabajo inmovilizado en repuestos. Los modelos celulares se alinean con las operaciones de TI estándar al aprovechar la seguridad de grado operador y los acuerdos de nivel de servicio, lo que respalda los objetivos de gobernanza en infraestructuras críticas. Estas ventajas refuerzan la adopción de sistemas de gestión de alumbrado público inteligente, donde la simplicidad y la velocidad favorecen las estrategias con prioridad celular.

La Interoperabilidad mediante Zhaga-D4i, DALI-2 y TALQ para Mejorar la Neutralidad del Proveedor Desbloquea una Vida Útil de los Activos de Varias Décadas

La Alianza DALI, el Consorcio TALQ y el Consorcio Zhaga formalizaron un acuerdo de enlace para unificar los flujos de datos, lo que reduce la sobrecarga de integración para las flotas de iluminación de múltiples proveedores. La Edición 4 del Libro 18 de Zhaga amplió el control basado en zócalo a las luminarias patrimoniales y decorativas, abriendo un camino para las modernizaciones inteligentes en distritos con mandatos de preservación. Los proyectos certificados por TALQ en Bruselas y a lo largo de las principales autopistas demuestran que las interfaces estandarizadas permiten a las empresas de servicios públicos combinar controladores y luminarias mientras mantienen un único sistema de gestión central. Los modelos de datos comunes promueven el mantenimiento basado en condiciones y las intervenciones programadas que reducen el tiempo medio de reparación cuando se integran con los sistemas de back-office. Estos avances respaldan la extensión de la vida útil y evitan el reemplazo completo de luminarias, fortaleciendo la economía en el mercado de sistemas de gestión de alumbrado público inteligente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales, Licitación Compleja y Financiamiento | -1.8% | América Latina, África, municipios más pequeños de la UE | Mediano plazo (2-4 años) |

| Integración de Infraestructura Heredada y Brechas de Interoperabilidad | -1.3% | América del Norte, Europa, Asia | Mediano plazo (2-4 años) |

| Preocupaciones sobre Ciberseguridad, Gobernanza de Datos y Soberanía | -0.9% | Global, agudo en la UE, América del Norte, Oriente Medio | Corto plazo (≤ 2 años) |

| Fragmentación de Estándares y Restricciones de Espectro | -0.6% | Áreas metropolitanas densas en Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Iniciales, la Licitación Compleja y el Financiamiento Afectan Desproporcionadamente a los Municipios Más Pequeños

Las luminarias listas para red y los despliegues de controladores añaden una intensidad de capital que es difícil de absorber para las ciudades pequeñas dentro de un ciclo presupuestario. Los contratos basados en el rendimiento y las asociaciones público-privadas de pago por disponibilidad transfieren el riesgo de ahorro energético a los operadores privados, pero pueden extender los plazos de contratación debido a los requisitos de verificación y seguimiento. Los municipios evalúan la Iluminación como Servicio para eliminar los costos iniciales de equipos y pasar a tarifas mensuales predecibles respaldadas por ahorros cuantificables de operación y mantenimiento. La alineación de las empresas de servicios públicos en torno a soluciones sin cables hace que la iluminación adaptativa sea más atractiva donde de otro modo se aprobarían actualizaciones de red, aunque las necesidades de documentación y la coordinación entre departamentos pueden ralentizar las aprobaciones. Incluso con ahorros a largo plazo, los municipios más pequeños enfrentan una mayor sobrecarga de licitación, lo que modera la adopción a corto plazo en el mercado de sistemas de gestión de alumbrado público inteligente.

Las Preocupaciones sobre Ciberseguridad, Gobernanza de Datos y Soberanía Elevan la Sobrecarga de Cumplimiento y Ralentizan la Selección de Proveedores

Los fabricantes enfrentan obligaciones de seguridad durante el ciclo de vida y disposiciones de acceso a datos que aumentan el esfuerzo de ingeniería y legal. La Ley de Datos de la UE exige acceso en tiempo real a los datos generados por los dispositivos y garantiza la portabilidad de datos sin tarifas de cambio, lo que modifica la forma en que las ciudades negocian contratos y cómo los proveedores diseñan las plataformas. Muchas jurisdicciones especifican la residencia de datos o arquitecturas híbridas que mantienen la telemetría sensible de forma local mientras sincronizan agregados anonimizados con análisis en la nube. Las agencias del sector público reconocen las brechas de recursos en ciberseguridad y consideran inversiones específicas y esquemas de etiquetado para elevar las protecciones básicas para los gobiernos locales. El bloqueo de proveedores derivado de sistemas heredados sin cifrado moderno o actualizaciones inalámbricas aumenta el costo de migración, lo que influye en el momento de la actualización y la elección del proveedor en el mercado de sistemas de gestión de alumbrado público inteligente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Gana Terreno a Medida que el Análisis Predictivo Monetiza los Datos de los Sensores

El hardware capturó el 62% del mercado de sistemas de gestión de alumbrado público inteligente en 2025, mientras que el software y los servicios crecen a una CAGR del 13,65% a medida que las ciudades adoptan sistemas de gestión central que permiten el control remoto, las actualizaciones de firmware y los paneles de control de contabilidad de carbono. Las plataformas municipales como Interact y ofertas similares de software como servicio han desplazado el gasto desde el capital inicial hacia tarifas por punto de conexión, lo que permite la integración con semáforos, cargadores de vehículos eléctricos y fuentes de seguridad pública a través de API seguras. A escala, los operadores gestionan millones de mensajes de telemetría por día, lo que respalda los modelos de gemelo digital de cada luminaria y mejora la planificación del servicio y las métricas de disponibilidad en toda la flota. La expansión de la cuota del software también refleja políticas que favorecen la medición de grado comercial y la elaboración de informes de emisiones verificables en los planes de sostenibilidad municipal. A medida que los zócalos se estandarizan mediante ANSI C136.41 y el Libro 18 de Zhaga, el hardware se vuelve más intercambiable, lo que presiona los precios y eleva el papel de la diferenciación del software en el mercado de sistemas de gestión de alumbrado público inteligente.

Los servicios siguen siendo sustanciales a medida que los contratos de asociación público-privada llave en mano agrupan la instalación, la puesta en marcha y las obligaciones de rendimiento plurianuales, aunque el crecimiento queda por detrás del software a medida que más valor se desplaza hacia el análisis y la automatización. El mantenimiento predictivo genera ahorros medibles de operación y mantenimiento, convirtiendo los desplazamientos reactivos de vehículos de servicio en intervenciones programadas que consolidan tareas y reducen el tiempo de reparación. Estas tendencias continúan atrayendo el gasto hacia el software como servicio y los servicios de integración a medida que la industria de sistemas de gestión de alumbrado público inteligente utiliza API y modelos de datos estandarizados para compartir información entre los departamentos municipales. Durante 2026 a 2031, las ganancias lideradas por el software se refuerzan con incentivos de política vinculados a la medición y la divulgación de carbono, lo que ayuda a mantener precios premium para las funciones de análisis. Esta combinación fortalece los ingresos recurrentes y amortigua a los proveedores contra la compresión de márgenes del hardware en el mercado de sistemas de gestión de alumbrado público inteligente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: La Economía de Instalación Inmediata del Sector Celular Desafía el Dominio de la Malla RF Propietaria

La malla RF propietaria, incluidos Wi-SUN e IEEE 802.15.4g, mantuvo una cuota de conectividad del 55,5% en 2025, mientras que se prevé que los controles celulares crezcan a una CAGR del 13,73% a medida que las ciudades valoran despliegues más sencillos y un tiempo de actividad de grado operador. En Washington D.C., 75.000 controladores celulares a nivel de lámpara redujeron la complejidad del despliegue al tiempo que permitían la supervisión en tiempo real, eliminando la instalación y el mantenimiento de pasarelas. Los marcos estándar de gestión de dispositivos como LwM2M mejoran la fiabilidad y el control del ciclo de vida para grandes flotas de puntos de conexión distribuidos. LoRaWAN sigue siendo preferido donde los enlaces de largo alcance y bajo rendimiento son suficientes y la gestión del espectro es práctica, particularmente en corredores con restricciones de espacio que necesitan puntos de conexión de bajo consumo de batería. Los propietarios de proyectos sopesan las tarifas de suscripción frente a la sobrecarga de pasarelas, y muchos eligen el sector celular cuando las restricciones de mano de obra y los plazos dominan los criterios de decisión en el mercado de sistemas de gestión de alumbrado público inteligente.

La malla RF mantiene un papel en las empresas de servicios públicos que prefieren redes gestionadas de forma privada con comportamiento determinista y larga experiencia operativa. Los casos de uso especializados incluyen la comunicación por línea eléctrica en conductos donde el rendimiento inalámbrico se ve afectado, y variantes de Wi-Fi o de corto alcance para entornos de campus que no requieren alcance a escala de calle. La combinación de tecnologías persiste en todas las regiones, pero la interoperabilidad y la certificación reducen el bloqueo y permiten gestionar flotas mixtas a través de un único sistema de gestión central. A medida que los estándares maduran, más ciudades adoptan controladores de doble zócalo para preservar la elección en la selección de proveedores y las actualizaciones del ciclo de vida, lo que mantiene la contratación competitiva en el mercado de sistemas de gestión de alumbrado público inteligente. Este equilibrio garantiza la continuidad de las redes RF existentes al tiempo que permite expansiones con prioridad celular que ofrecen el mejor costo total de propiedad.

Por Aplicación: El Estacionamiento Inteligente y la Detección Ambiental Monetizan la Infraestructura Instalada

La optimización del tráfico representó el 28% de los despliegues de 2025 a medida que las ciudades aplicaron cámaras y sensores montados en postes para mejorar la sincronización de semáforos y la detección de incidentes en corredores concurridos. El estacionamiento inteligente es la aplicación de más rápido crecimiento con una CAGR del 13,89% al aprovechar el mismo hardware de borde para generar análisis de acera e información operativa que puede compensar los costos del controlador. El análisis de energía y la gestión de activos ofrecen valor fundamental a través de la supervisión de kWh en tiempo real y la localización de fallos que reduce los desplazamientos de vehículos de servicio y acorta la duración de las interrupciones. La supervisión ambiental y el backhaul de comunicaciones continúan expandiéndose, utilizando columnas de iluminación para albergar servicios de calidad del aire, microclima y conectividad a través de interfaces abiertas. La iluminación adaptativa vinculada a la detección de presencia respalda la seguridad pública y la reducción de energía, con orientación disponible para organizar proyectos piloto antes de la expansión a toda la ciudad.

Los diseños de aplicaciones múltiples optimizan el retorno de la infraestructura al servir a múltiples departamentos desde una plataforma común. Las ciudades también aprovechan el análisis para la planificación de la resiliencia, mejorando la visibilidad de las interrupciones, los patrones de tráfico y los aumentos de demanda impulsados por eventos en carreteras y aceras. Las funciones definidas por software se convierten en diferenciadores clave, y las API abiertas permiten que los ecosistemas de aplicaciones de terceros crezcan en torno a la columna vertebral de iluminación. Como resultado, las carteras de aplicaciones continuarán expandiéndose durante 2026 a 2031, reforzando la adopción en el mercado de sistemas de gestión de alumbrado público inteligente. La capacidad de monetizar nuevos servicios mientras se cumplen las prioridades de seguridad y cumplimiento normativo consolida el papel de la iluminación como anfitrión neutral para los servicios de datos municipales.

Por Usuario Final: Los Parques Industriales y las Empresas de Servicios Energéticos Escalan Más Rápido a Medida que la Iluminación como Servicio Transfiere el Riesgo Energético

Los municipios dominan con una cuota del 63% en 2025, respaldados por mandatos de reemplazo, reembolsos y objetivos de responsabilidad energética que recompensan los controles conectados. Los parques industriales y los campus privados son los clientes de más rápido crecimiento con una CAGR del 14,04% a medida que los operadores integran la iluminación con los sistemas de seguridad y de edificios para la experiencia del inquilino y las credenciales de sostenibilidad. Los contratos de rendimiento liderados por empresas de servicios energéticos son prevalentes, ofreciendo resultados garantizados y supervisión del nivel de servicio entregados a través de la plataforma de gestión central. Los modelos de iluminación como servicio ofrecen opciones de cero inversión de capital que distribuyen los costos a lo largo de plazos plurianuales y están anclados en ahorros verificados de energía y mantenimiento. Donde las regulaciones de servicios públicos exigen soluciones sin cables, los controles a nivel de luminaria sirven para la reducción de picos y la respuesta a la demanda para diferir las actualizaciones de la red, lo que crea oportunidades de financiamiento conjunto.

Los concesionarios público-privados aportan disciplina en la gestión de programas, integrando la contratación, el despliegue y los paneles de control de rendimiento en un único acuerdo para cumplir los objetivos de servicio. Este enfoque de riesgo compartido es valioso en ciudades con capacidad de endeudamiento limitada donde los ahorros a largo plazo deben titulizarse para la comodidad del inversor. Los parques industriales valoran la conectividad a escala de campus y el estacionamiento inteligente, que aprovechan los mismos postes de iluminación y columnas vertebrales de red, impulsando la adopción en el mercado de sistemas de gestión de alumbrado público inteligente. A medida que las políticas se alinean en torno al acceso y la portabilidad de datos, los compradores exigen derechos contractuales que preserven la flexibilidad para cambiar de proveedor sin perder los datos históricos. Estos factores respaldan el crecimiento diversificado de los usuarios finales durante el período de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Despliegue: La Migración a la Nube se Acelera a Medida que las API Federan los Sistemas Aislados

Los despliegues en la nube mantuvieron una cuota del 45% en 2025 y crecen a una CAGR del 13,67% a medida que las ciudades pasan de los sistemas de gestión central locales a plataformas de software como servicio que garantizan el tiempo de actividad, permiten actualizaciones remotas y exponen API estandarizadas. Las interfaces conformes con TALQ permiten que las plataformas centrales agreguen datos de iluminación, tráfico y detección, creando paneles de control compartidos para operaciones multidepartamentales. En regiones con mandatos de residencia de datos, los despliegues híbridos mantienen la telemetría sensible de forma local mientras envían el análisis a la nube, lo que equilibra la política y la flexibilidad operativa. Los proveedores que demuestran un compromiso a largo plazo con los estándares abiertos y la portabilidad de datos son favorecidos en las licitaciones que exigen preparación para el futuro. La interoperabilidad reduce el costo total de propiedad y acelera el tiempo de obtención de valor en el mercado de sistemas de gestión de alumbrado público inteligente.

Los sistemas locales persisten donde la política prohíbe el almacenamiento en la nube de datos de infraestructura crítica, aunque la seguridad a nivel de dispositivo y el procesamiento en el borde a menudo pueden satisfacer muchos requisitos. A medida que las ciudades se modernizan, las garantías de nivel de servicio y las funciones de análisis fomentan estructuras de contrato que recompensan el tiempo de actividad y los ahorros en lugar de las licencias perpetuas. Los proveedores demuestran el valor de las arquitecturas con prioridad en la nube a través de asociaciones de ecosistemas que integran conectividad celular, pequeñas celdas y aplicaciones de terceros en el poste de alumbrado. Este impulso respalda una penetración constante de la nube en el mercado de sistemas de gestión de alumbrado público inteligente durante el horizonte de previsión a medida que las API estándar se convierten en el valor predeterminado. El lenguaje de contratación codifica cada vez más los derechos de acceso a datos y de cambio, lo que fortalece el poder de negociación del comprador y mitiga el riesgo de bloqueo.

Análisis Geográfico

Europa mantuvo una ventaja del 65% en la base instalada en 2025, lo que refleja una década de modernizaciones coordinadas y apoyo político que elevó los controles conectados como herramienta de cumplimiento normativo y columna vertebral operativa para las empresas de servicios públicos. Esta cuota subraya una porción significativa del mercado de sistemas de gestión de alumbrado público inteligente, con compradores que priorizan la certificación TALQ para gestionar flotas de múltiples proveedores durante largas vidas útiles de los activos. Los proyectos en Bruselas y en las autopistas nacionales demuestran cómo las interfaces estandarizadas garantizan la interoperabilidad del sistema de gestión central entre controladores y luminarias, reduciendo la complejidad de la integración. Los resultados de campo de los despliegues europeos muestran grandes y medibles ahorros de energía y reducciones de mantenimiento a medida que los programas de LED conectados escalan. El cumplimiento de las normas en evolución sobre ciberseguridad y acceso a datos está dando forma a la contratación, lo que favorece las plataformas construidas sobre estándares abiertos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 14,12% a medida que los gobiernos alinean la inversión para las actualizaciones urbanas y la iluminación de corredores en las megaciudades en expansión. La Misión de Ciudades Inteligentes de India canaliza financiación significativa hacia la iluminación conectada, lo que estimula la contratación a escala municipal y los casos de uso de aplicaciones múltiples. Australia y Nueva Zelanda continúan con los despliegues liderados por empresas de servicios públicos, con las principales ciudades planificando reemplazos LED de segunda generación combinados con controles inteligentes para profundizar los ahorros y mejorar las operaciones. Los proveedores adaptan los diseños de productos a los requisitos locales equilibrando la cobertura celular y de red de área amplia de baja potencia con controladores de doble zócalo para preservar la elección del proveedor. Esta combinación de política y tecnología fortalece la adopción en el mercado de sistemas de gestión de alumbrado público inteligente tanto en despliegues de modernización como en nuevos proyectos.

En América del Norte, los grandes programas municipales y de servicios públicos se centran en la detección de fallos, la reducción de desplazamientos de vehículos de servicio y el mantenimiento basado en análisis, al tiempo que aprovechan las estructuras de asociación público-privada para megaproyectos. El programa plurianual de Chicago destaca los resultados de energía y reembolsos junto con las reducciones de CO2, lo que refuerza la propuesta de valor para otras ciudades. La modernización a escala municipal de Washington D.C. utiliza controles celulares y amplía los servicios digitales sobre la columna vertebral de iluminación para mejorar la equidad y el tiempo de actividad. Los sistemas solares fuera de la red también forman parte del conjunto de herramientas para disuadir el robo de cobre y acelerar la restauración en corredores de alto riesgo. En Oriente Medio, las actualizaciones del alumbrado público anclan programas de infraestructura inteligente más amplios, con nuevos contratos que especifican características de transporte inteligente y gestión de activos habilitada por inteligencia artificial. El plan de iluminación de distrito plurianual de Dubái demuestra cómo los LED y controles basados en estándares se aplican a escala para ofrecer ganancias de energía y fiabilidad. Estos patrones en conjunto indican una base cada vez más amplia para el mercado de sistemas de gestión de alumbrado público inteligente en diversos modelos de financiamiento y entornos de política.

Panorama Competitivo

La competencia se centra en la interoperabilidad, los servicios del ciclo de vida y la amplitud de las funciones de la plataforma que monetizan la columna vertebral de iluminación. La adquisición de Telensa por parte de Signify amplió el acceso a una gran base instalada y fortaleció su pila de software de iluminación conectada y su cartera de dispositivos a nivel de calle. Itron avanza en redes basadas en IPv6 y software como servicio, mientras que la certificación de múltiples proveedores a través de TALQ reduce las preocupaciones de bloqueo de clientes y respalda flotas mixtas durante largas vidas útiles de los activos. Flashnet enfatiza los controladores de doble zócalo ANSI-Zhaga para atender las necesidades de modernización en América del Norte y Europa. Muchos proveedores enmarcan el poste como una plataforma de servicio para conectividad, detección y aplicaciones futuras, lo que se alinea con las asociaciones de pequeñas celdas y los modelos de anfitrión neutral. Este ángulo competitivo refuerza el mercado de sistemas de gestión de alumbrado público inteligente como ancla para los servicios de datos municipales.

Las empresas se diferencian con mantenimiento impulsado por inteligencia artificial, complementos de cómputo en el borde y garantías de intercambio de datos que respaldan operaciones de aplicaciones múltiples. Las recientes actualizaciones de la plataforma de Ubicquia añaden accesorios de video con inteligencia artificial que funcionan en la infraestructura existente para proporcionar análisis de acera e iluminación adaptativa. Los proveedores posicionan modelos de dispositivos estándar y protocolos de gestión para acelerar la resolución de problemas y reducir el tiempo medio de reparación, lo que mejora el rendimiento del nivel de servicio. Las asociaciones entre empresas de iluminación y proveedores de conectividad señalan que las estrategias de anfitrión neutral se expandirán donde los postes puedan albergar pequeñas celdas con un mínimo de desorden en la calle. Las organizaciones de estándares continuaron armonizando las interfaces entre controladores, luminarias y sistemas de gestión central, lo que reduce el riesgo de integración y permite actualizaciones por fases. Esto respalda una adopción más amplia en el mercado de sistemas de gestión de alumbrado público inteligente a medida que los criterios de contratación enfatizan las arquitecturas abiertas.

Las fusiones y adquisiciones y las empresas conjuntas están dando forma a las huellas regionales y las estrategias de fabricación local que sirven a los objetivos de política y la resiliencia de la cadena de suministro. Signify y Dixon Technologies formaron una empresa conjunta para ampliar la capacidad de fabricación de LED e iluminación conectada en India, alineándose con los objetivos de producción nacional. Los especialistas en iluminación solar amplían su alcance en corredores propensos al robo o con escasez de energía al eliminar la necesidad de zanjas y ofrecer alternativas resilientes que se despliegan rápidamente. Los programas liderados por ciudades que se centran en reducciones de energía medibles y consideraciones de equidad dan forma aún más a los criterios de compra, lo que favorece las plataformas con ahorros verificables e interfaces abiertas. En conjunto, estos movimientos estratégicos ayudan a definir las posiciones competitivas en el mercado de sistemas de gestión de alumbrado público inteligente a medida que se expande en diversos contextos urbanos y de política.

Líderes de la Industria de Alumbrado Público Conectado

Signify N.V.

Itron, Inc.

Fonda Technology Co., Ltd.

Ubicquia, Inc.

Schréder S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Flashnet (Lucy Group) se asoció con SESCO Lighting, combinando la plataforma inteliLIGHT con la presencia de SESCO en el mercado estadounidense para acelerar la adopción del alumbrado público inteligente, con presentaciones recientes que incluyen la red de 75.000 luminarias de Washington D.C.

- Noviembre de 2025: El Consorcio Zhaga publicó la Edición 4 del Libro 18 para dar soporte a las luminarias patrimoniales y decorativas, tras el acuerdo de enlace DALI-TALQ-Zhaga de octubre de 2024 para unificar los flujos de datos del alumbrado público inteligente.

- Septiembre de 2025: Ashghal en Qatar adjudicó 13 contratos por un total de QR 12 mil millones (USD 3,3 mil millones) para mejorar la infraestructura sostenible, incluidos los sistemas de transporte inteligente que integran plataformas digitales basadas en inteligencia artificial y supervisión inteligente de activos viales.

- Junio de 2025: Streetleaf completó la Fase 1 de 110 luminarias de alumbrado público con energía solar en Babcock Ranch, con fases adicionales planificadas como parte de un modelo de despliegue con prioridad en la resiliencia.

Alcance del Informe Global del Mercado de Alumbrado Público Conectado

Las luminarias de alumbrado público conectadas permiten a los operadores gestionar de forma centralizada la infraestructura de iluminación a través de un sistema de gestión central mediante una arquitectura de red cableada/inalámbrica. El conjunto de sensores generalmente ayuda a la luminaria de alumbrado público conectada a ahorrar energía detectando varios parámetros ambientales.

El Mercado de Alumbrado Público Conectado está segmentado por Componente (Hardware, Software, Servicios), Conectividad (Malla RF – Wi-SUN e IEEE 802. 15. 4g, y Más), Aplicación (Regulación Inteligente y Programación Basada en Políticas, y Más), Usuario Final (Municipios y Gobiernos Locales, Empresas Eléctricas y Operadores de Sistemas de Distribución, y Más) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Malla RF (Wi-SUN, IEEE 802.15.4g) |

| Celular (NB-IoT, LTE-M, 4G/5G) |

| LoRaWAN |

| Comunicación por Línea Eléctrica |

| Wi-Fi e IEEE 802.15.4 |

| Regulación Inteligente y Programación Basada en Políticas |

| Iluminación Adaptativa y Autónoma (Basada en Sensores) |

| Habilitación de Análisis de Tráfico y Seguridad |

| Análisis de Energía y Gestión de Activos |

| Supervisión Ambiental y de Microclima |

| Wi-Fi Público y Backhaul de Comunicaciones |

| Municipios y Gobiernos Locales |

| Empresas Eléctricas y Operadores de Sistemas de Distribución |

| Empresas de Servicios Energéticos |

| Concesionarios Público-Privados (Modelos de Asociación Público-Privada) |

| Campus Privados y Parques Industriales |

| Nube |

| Local |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Conectividad | Malla RF (Wi-SUN, IEEE 802.15.4g) | |

| Celular (NB-IoT, LTE-M, 4G/5G) | ||

| LoRaWAN | ||

| Comunicación por Línea Eléctrica | ||

| Wi-Fi e IEEE 802.15.4 | ||

| Por Aplicación | Regulación Inteligente y Programación Basada en Políticas | |

| Iluminación Adaptativa y Autónoma (Basada en Sensores) | ||

| Habilitación de Análisis de Tráfico y Seguridad | ||

| Análisis de Energía y Gestión de Activos | ||

| Supervisión Ambiental y de Microclima | ||

| Wi-Fi Público y Backhaul de Comunicaciones | ||

| Por Usuario Final | Municipios y Gobiernos Locales | |

| Empresas Eléctricas y Operadores de Sistemas de Distribución | ||

| Empresas de Servicios Energéticos | ||

| Concesionarios Público-Privados (Modelos de Asociación Público-Privada) | ||

| Campus Privados y Parques Industriales | ||

| Por Modelo de Despliegue | Nube | |

| Local | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de sistemas de gestión de alumbrado público inteligente?

El tamaño del mercado de sistemas de gestión de alumbrado público inteligente es de USD 2,56 mil millones en 2026 y se proyecta que alcance USD 4,82 mil millones en 2031 a una CAGR del 13,49%.

¿Qué categoría de componente lidera y cuál crece más rápido en este mercado?

El hardware lidera con una cuota del 62% en 2025, mientras que el software y los servicios crecen más rápido a una CAGR del 13,65% a medida que los compradores priorizan el análisis y las operaciones remotas.

¿Qué enfoque de conectividad está ganando impulso en el alumbrado público inteligente?

Las opciones celulares como NB-IoT y LTE-M se están expandiendo a una CAGR del 13,73% debido al despliegue de instalación inmediata y la reducción de la sobrecarga de pasarelas, desafiando a los titulares de malla RF propietaria.

¿Qué aplicaciones están experimentando la mayor adopción en los postes de iluminación inteligente?

La optimización del tráfico lideró con el 28% de los despliegues en 2025, mientras que el estacionamiento inteligente es el caso de uso de más rápido crecimiento habilitado por el mismo cómputo en el borde y los sensores en los postes.

¿Qué regiones lideran y cuáles se expanden más rápido?

Europa mantuvo una ventaja del 65% en la base instalada en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 14,12% durante el período de previsión.

¿Qué modelo de despliegue prefieren las ciudades para el software de gestión?

Los modelos en la nube mantuvieron una cuota del 45% en 2025 y están ganando mayor tracción debido a las API abiertas, las garantías de tiempo de actividad y la integración más sencilla con los sistemas municipales adyacentes.

Última actualización de la página el: