Tamaño y Participación del Mercado de LED UV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.52% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

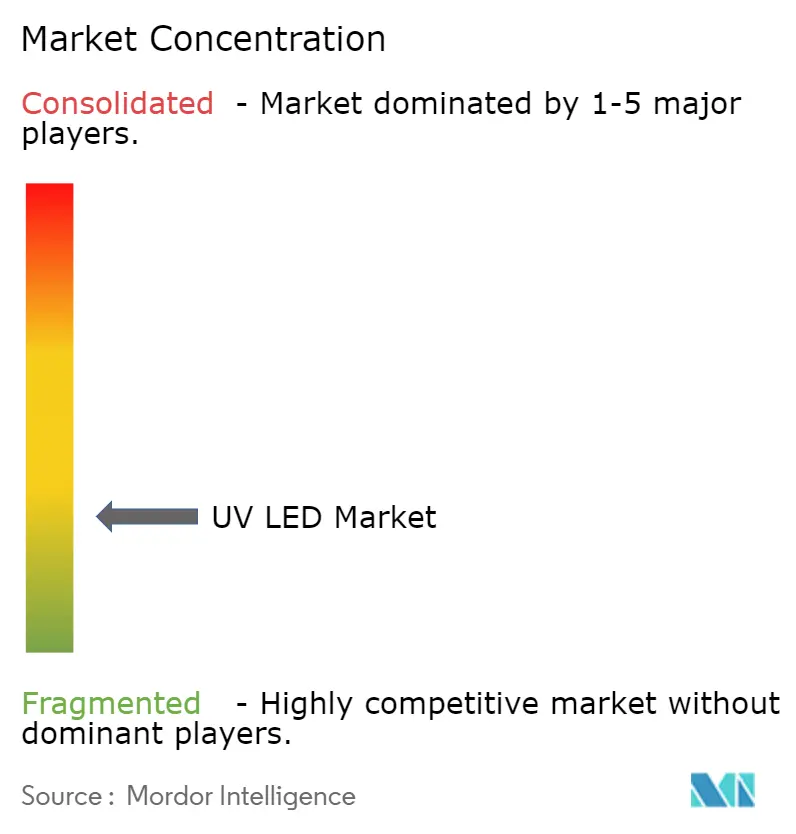

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LED UV por Mordor Intelligence

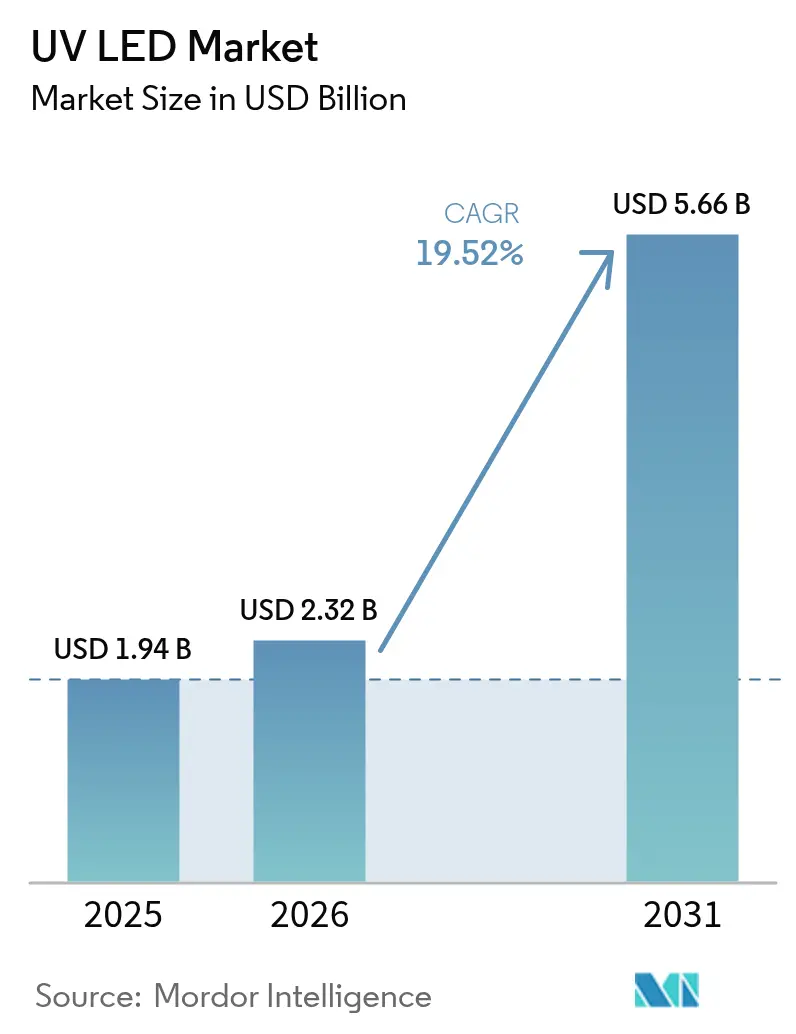

El tamaño del mercado de LED UV en 2026 se estima en USD 2,32 mil millones, creciendo desde el valor de 2025 de USD 1,94 mil millones con proyecciones para 2031 que muestran USD 5,66 mil millones, creciendo a una CAGR del 19,52% durante 2026-2031. El crecimiento está impulsado por las prohibiciones mundiales de lámparas de mercurio, la creciente demanda de soluciones de curado energéticamente eficientes y los rápidos avances en la eficiencia cuántica de los chips. Los plazos regulatorios bajo el Convenio de Minamata, la Directiva RoHS de la UE y las normas canadienses sobre mercurio convergen en 2027-2025, empujando a los usuarios finales hacia la adopción de LED UV,[1]Rebekah Mullaney, "El Fin de la Iluminación Fluorescente," Buildings, buildings.com, Opsytec, "RoHS y Lámparas UV – Regulaciones Actuales," opsytec.com Los avances paralelos en epitaxia de AlGaN, estructuras de chip invertido y gestión térmica han elevado la eficiencia cuántica externa de los dispositivos UV profundo al 9,19% a 250 mA, cerrando la brecha de rendimiento con las lámparas de mercurio convencionales.[2]Hao Xu et al., "Mejora del Rendimiento de los LED UV Profundo de Alta Potencia," Optics Express, optica.org El sólido impulso de sustitución en impresión, embalaje y tratamiento de agua está reforzando la visibilidad de los ingresos de los proveedores hasta 2030.

Conclusiones Clave del Informe

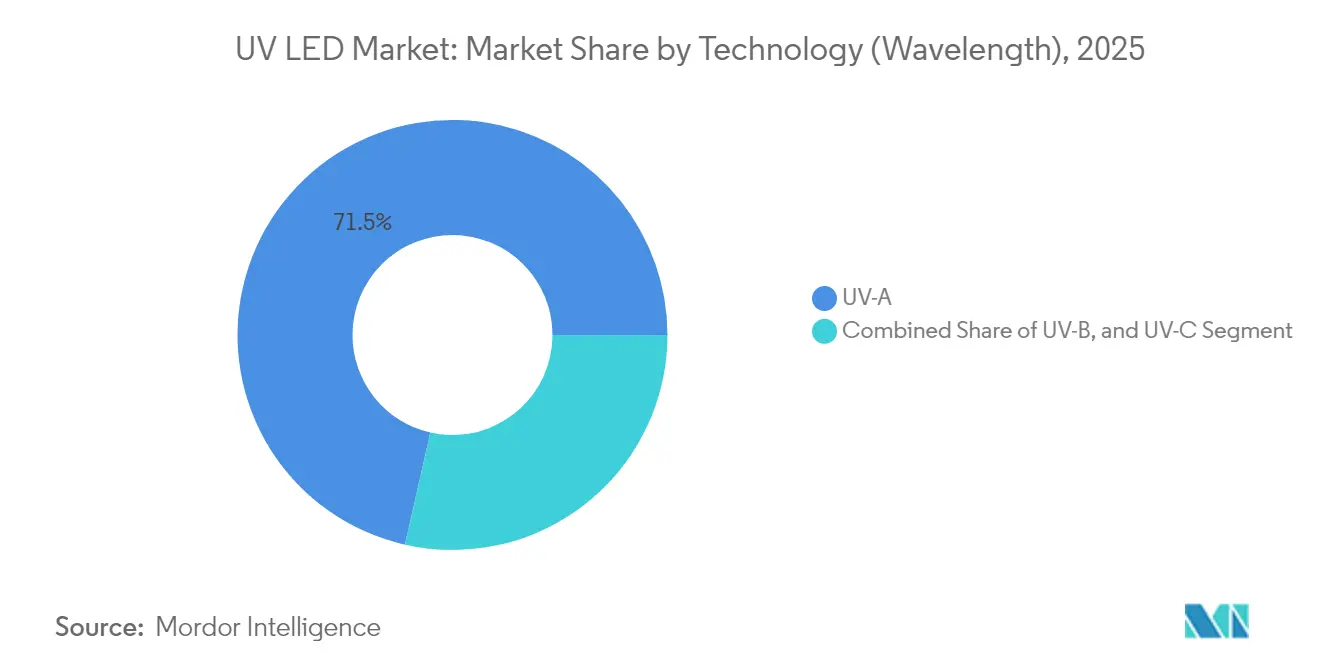

- Por tecnología, UV-A mantuvo una participación de ingresos del 71,45% en 2025, mientras que UV-C está preparado para expandirse a una CAGR del 21,62% hasta 2031.

- Por producto, los módulos lideraron con el 41,35% de la participación del mercado de LED UV en 2025; los chips están configurados para crecer a una CAGR del 22,85% hasta 2031.

- Por clase de potencia, los dispositivos de baja potencia (<10 mW) capturaron el 56,40% del tamaño del mercado de LED UV en 2025, aunque los dispositivos de alta potencia (>100 mW) aumentarán a una CAGR del 23,18% entre 2026 y 2031.

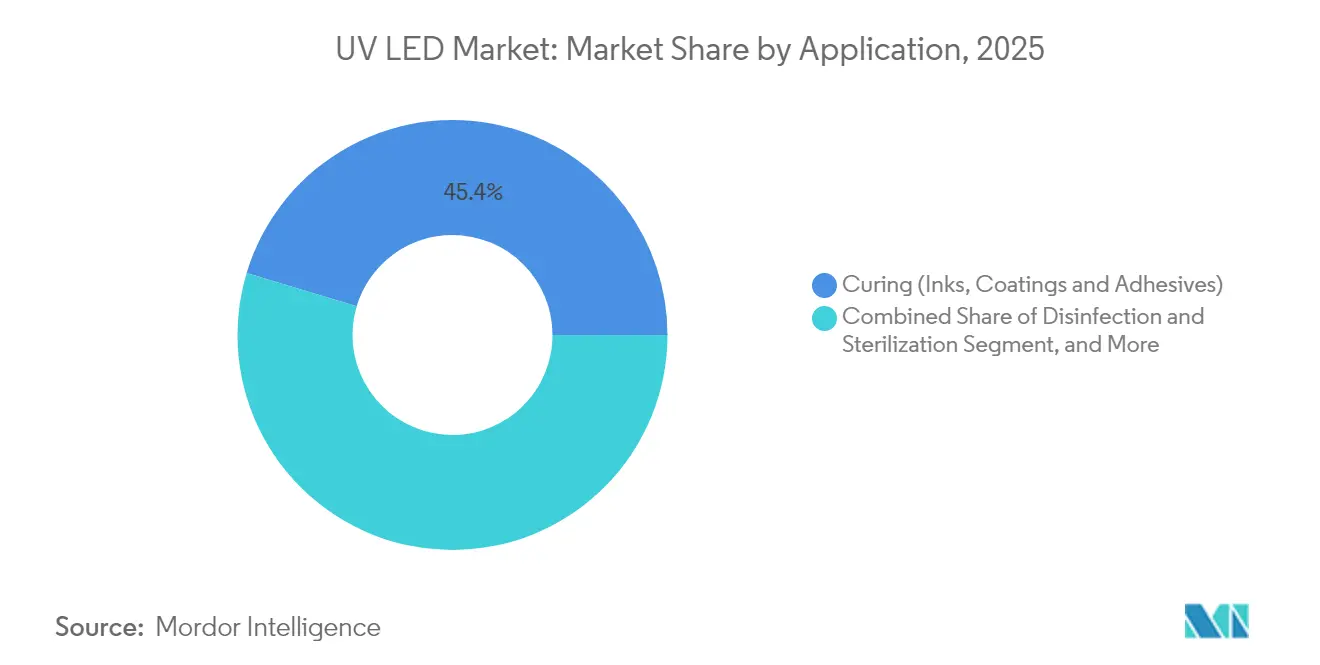

- Por aplicación, el curado comandó una participación del 45,35% en 2025; la desinfección y esterilización muestra el crecimiento más rápido con una CAGR del 20,75%.

- Por usuario final, la impresión y el embalaje representaron el 29,45% del tamaño del mercado de LED UV en 2025, mientras que la salud y las ciencias de la vida se expandirán a una CAGR del 24,32%.

- Por geografía, Asia Pacífico mantuvo una participación regional del 54,30% en 2025; se prevé que la región de Oriente Medio y África crezca a una CAGR del 20,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de LED UV*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Políticas Estrictas de Eliminación Progresiva de Lámparas de Mercurio en la UE y California que Aceleran la Adopción de LED UV | +5.3% | Unión Europea, América del Norte (particularmente California), con repercusión global | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Desinfección de Agua en el Punto de Uso tras el COVID-19 en Asia | +4.2% | Asia Pacífico (principalmente China, India, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Rápido Cambio hacia Tintas de LED UV de Baja Migración en Embalaje Flexible para el Cumplimiento de la Seguridad Alimentaria | +3.8% | Europa, América del Norte, con adopción extendiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Inflación del Precio de la Energía en Europa que Favorece las Líneas de Curado de LED UV de Baja Potencia | +2.9% | Unión Europea, Reino Unido | Corto plazo (≤ 2 años) |

| Hojas de Ruta de Retroiluminación Mini-LED que Impulsan la Adopción de Herramientas de Inspección UV Profundo en Fábricas de Semiconductores | +2.1% | Asia Pacífico (Taiwán, Corea del Sur, Japón), América del Norte | Mediano plazo (2-4 años) |

| Creciente Aceptación del Far-UVC (222 nm) para la Sanitización del Aire en Espacios Ocupados en Aeropuertos y Hospitales | +3.5% | América del Norte, Europa, con adopción emergente en Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas Estrictas de Eliminación Progresiva de Lámparas de Mercurio que Aceleran la Adopción de LED UV

La regulación global está eliminando las fuentes de mercurio en la iluminación. El Convenio de Minamata alineó a 147 signatarios en una salida fluorescente para 2027. La Directiva RoHS de la UE ya limita el contenido de mercurio a 5 mg por lámpara, con prohibiciones totales esperadas después de 2027. Las normas canadienses de 2025 reflejan esta dirección. A medida que los usuarios realizan la transición, las líneas de impresión reportan un 85% menos de consumo de energía tras sustituir las lámparas de mercurio por matrices de estado sólido. Los proveedores que precalificaron equipos de LED UV están, por tanto, asegurando contratos de modernización a largo plazo.

Aumento de la Demanda de Desinfección de Agua en el Punto de Uso en Asia

La rápida urbanización presiona las redes centrales de agua en India, Indonesia y la costa de China. Los ensayos de campo en Noruega demostraron una eliminación de coliformes de 3 logaritmos a 545 m³/día utilizando reactores LED, validando la viabilidad de la tecnología para caudales municipales. Los factores de forma compactos permiten integrar emisores UV-C en dispensadores domésticos, pequeñas fábricas y clínicas rurales. Los fabricantes de equipos asiáticos están escalando módulos integrados que operan en microrredes solares, acelerando los despliegues de seguridad hídrica fuera de la red.

Rápido Cambio hacia Tintas de LED UV de Baja Migración en Embalaje Flexible

El embalaje en contacto con alimentos enfrenta límites más estrictos sobre la migración química. Las tintas de LED UV de baja migración cumplen estos umbrales mientras se curan instantáneamente a temperatura ambiente. La salida estrecha de UV-A reduce el calentamiento del sustrato, permitiendo la impresión en películas delgadas y plásticos de base biológica. Los convertidores que actualizan a líneas LED reportan ahorros de electricidad del 30-70% y costos de ventilación reducidos. Las marcas que adoptan bolsas de material único reciclable ahora especifican capas curadas con LED para cumplir con los cuadros de mando de sostenibilidad voluntarios.

Inflación del Precio de la Energía que Favorece las Líneas de Curado de LED UV de Baja Potencia

Los precios de la electricidad en Europa siguen siendo volátiles, elevando los costos operativos de las prensas con lámparas de mercurio que deben mantenerse a temperatura entre trabajos. Los LED UV eliminan el ralentí de calentamiento y reducen las cargas de aire de enfriamiento. Una prensa flexográfica de banda estrecha típica ahorra 50 MWh anuales tras la conversión. Los períodos de amortización se acortaron a 18 meses en 2024, facilitando la financiación bajo los esquemas de inversión de capital verde de la UE. La demanda de kits de modernización ha aumentado considerablemente entre los convertidores de pequeñas y medianas empresas que enfrentan exposición a gravámenes de carbono.

Análisis del Impacto de las Restricciones del Mercado de LED UV*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Techo de Eficiencia Cuántica (<5%) de los Chips UVC Basados en AlGaN que Limita las Aplicaciones de Alta Potencia | -3.2% | Global, con impacto particular en América del Norte y Europa | Mediano plazo (2-4 años) |

| Panorama de Propiedad Intelectual con Elevadas Regalías que Eleva las Barreras de Costos para los Nuevos Participantes en América del Norte | -2.5% | América del Norte, con efectos secundarios en Europa | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica en Matrices de LED UV de Alta Densidad para Líneas de Curado Industrial | -1.8% | Global, con mayor impacto en los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Ciclos de Certificación Lentos (NSF/ANSI 55-2022) que Retrasan los Proyectos de Agua Municipal en Economías Emergentes | -2.1% | Economías emergentes en Asia Pacífico, Oriente Medio, África y América del Sur | Corto plazo (≤ 2 |

| Fuente: Mordor Intelligence | |||

Techo de Eficiencia Cuántica que Limita las Aplicaciones de Alta Potencia

Los LED UV profundo por debajo de 280 nm típicamente ofrecen <5% de eficiencia de pared a enchufe, muy por debajo del 20-30% de las lámparas de mercurio de baja presión.[3]Nichia, "Tecnologías Alternativas a las Lámparas Germicidas de Mercurio de Baja Presión," nichia.com Las empresas de servicios de agua que necesitan una potencia a escala de kilovatios deben desplegar grandes matrices de LED, lo que infla los costos de capital. La investigación se centra ahora en puntos cuánticos, superredes y sustratos transparentes para mejorar la inyección de huecos y la extracción de luz. Los diseños de superred de AlGaN aumentaron la eficiencia cuántica externa al 8,6% a 35 mW, aunque la fabricación en masa con tal rendimiento sigue estando a años de distancia.

Panorama de Propiedad Intelectual con Elevadas Regalías que Eleva las Barreras de Costos

Las patentes fundamentales que cubren estructuras de chips verticales, unión de chip invertido y superredes de período corto están en manos de un puñado de empresas establecidas. Los nuevos participantes pagan tarifas de licencia de múltiples capas que pueden añadir entre el 10 y el 15% al precio de los módulos LED. Algunos proveedores eluden el bloqueo adoptando pilas epitaxiales alternativas, pero el riesgo de litigios sigue disuadiendo a los competidores financiados por capital de riesgo en América del Norte. La financiación pública bajo la Ley CHIPS de los Estados Unidos prioriza los LED visibles y los dispositivos de potencia, dejando los programas de UV profundo relativamente sin apoyo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de LED UV

Por Tecnología (Longitud de Onda):

El Crecimiento del UV-C Redefine la DesinfecciónLos sistemas UV-A mantuvieron una participación de ingresos del 71,45% en 2025, conservando el dominio en el curado de artes gráficas y la detección de falsificaciones. Sin embargo, UV-C está preparado para una CAGR del 21,62% a medida que los usuarios del sector sanitario y municipal despliegan soluciones germicidas libres de mercurio. El OSLON™ UV 3535 de ams OSRAM ofrece 115 mW a 265 nm con una vida útil de 20.000 horas, un hito clave para reactores de agua y aire confiables. El nicho UV-B aborda la fototerapia y la fotomorfogénesis agrícola, creando bolsas de demanda especializadas.

Las dinámicas de adopción varían según la región. Europa está estandarizando emisores de 255-275 nm en tuberías de procesamiento de alimentos, mientras que Japón explora el UV-B de 308 nm para dermatología. A medida que continúan los avances en eficiencia cuántica, se proyecta que el tamaño del mercado de LED UV para módulos UV-C dirigidos a la esterilización del aire médico crezca al doble del promedio del sector hasta 2030. Los avances en los emisores de excímeros far-UVC de 222 nm prometen una desinfección continua segura para humanos en espacios ocupados, ampliando aún más la frontera de casos de uso.

Por Producto/Factor de Forma:

Los Chips Impulsan la MiniaturizaciónLos módulos retuvieron la mayor porción del 41,35% de los ingresos de 2025 debido a la facilidad de integración. Sin embargo, los chips registrarán una CAGR del 22,85%, reflejando la demanda de motores ópticos personalizados en dispositivos de consumo e instrumentos de laboratorio. Los sustratos de GaN sobre SiC reducen la resistencia térmica, permitiendo potencias a nivel de chip de 100 mW en prototipos de 2025. El subsegmento de lámparas sirve a los zócalos de modernización, pero enfrenta una disminución gradual de volumen a medida que las matrices ganan terreno.

Los chips ultraminiaturizados sustentan los biosensores emergentes y los dispositivos de laboratorio en chip. Los investigadores han demostrado LED de perovskita a nanoescala con un 20% de eficiencia cuántica externa a dimensiones de 90 nm. A medida que el empaquetado pasa de la cerámica a los compuestos moldeados, el costo medio por milivatios está cayendo, estimulando el diseño en dispositivos portátiles de esterilización. En consecuencia, se prevé que la participación del mercado de LED UV de las ventas a nivel de chip aumente al 34,20% para 2031.

Por Potencia de Salida:

La Clase de Alta Potencia Rompe BarrerasLos emisores de baja potencia (<10 mW) comprendieron el 56,40% de los ingresos en 2025 porque muchas líneas de curado y dispositivos de detección necesitan un flujo modesto. El segmento de alta potencia (>100 mW) crecerá más rápido a una CAGR del 23,18%, impulsado por diseños de chip invertido que reducen drásticamente la resistencia térmica. Violumas logró vidas útiles de 13.000 horas a 265 nm utilizando arquitectura de 3 almohadillas, desbloqueando las modernizaciones de reactores industriales. Los dispositivos de potencia media (10-100 mW) sirven de puente entre los mercados de laboratorio y los purificadores de aire compactos.

La innovación en refrigeración sigue siendo fundamental. Las paredes laterales inclinadas y las mesas interrumpidas elevaron la eficiencia cuántica externa al 9,19% y la eficiencia de pared a enchufe al 7,13% a 250 mA, permitiendo matrices más pequeñas para reactores de gran volumen. A medida que se acumulan datos de fiabilidad, las autoridades del agua esperan sustituir los bancos de mercurio por paneles LED durante los ciclos de renovación. Esa transición por sí sola podría triplicar el tamaño del mercado de LED UV para matrices de alta potencia entre 2025 y 2030.

Por Aplicación:

El Impulso de la Desinfección se AceleraEl curado mantuvo una participación del 45,35% en 2025, valorado por el encendido/apagado instantáneo y los recortes de energía del 85% frente a las lámparas de mercurio. La pandemia impulsó la conciencia de la higiene basada en UV; la desinfección y esterilización ahora muestra una CAGR del 20,75%. Los LED UV-C demostraron ser eficaces contra los patógenos de salmónidos en la acuicultura, ampliando el alcance industrial. La detección y la instrumentación se benefician de espectros estrechos estables que mejoran las relaciones señal-ruido analíticas.

Los ensayos de horticultura revelan que los pulsos cortos de UV-B mejoran los perfiles de flavonoides en plantas medicinales, abriendo oportunidades de cultivos premium. La detección de falsificaciones, la fototerapia médica, la impresión 3D y la microlitografía profundizan la base direccionable. En conjunto, estos nichos diversifican los ingresos y refuerzan la resiliencia del mercado de LED UV ante las desaceleraciones específicas del sector.

Por Industria de Usuario Final:

La Salud Emerge como Motor de CrecimientoLa impresión y el embalaje dominaron con una participación de ingresos del 29,45% en 2025 debido a la amplia modernización de las prensas flexográficas. La salud y las ciencias de la vida registrarán una CAGR del 24,32% a medida que los hospitales instalen accesorios UV-C de aire superior y las plantas farmacéuticas adopten la descontaminación de superficies basada en LED. Las terapias guiadas por UV, como el tratamiento fotodinámico, también contribuyen.

Las fábricas de electrónica despliegan luces de inspección UV profundo para controlar los rendimientos de los planos de fondo de micro-LED, mientras que las empresas de servicios de agua experimentan con reactores LED por encima de 1,0 MGD de rendimiento. Las líneas automotrices curan recubrimientos resistentes a los arañazos bajo LED UV-A, reduciendo drásticamente los tiempos de ciclo. Las instalaciones residenciales y comerciales integran módulos de aire UV-C en conductos de climatización para elevar los estándares de calidad del aire interior. Esta adopción multisectorial subraya por qué la industria de LED UV disfruta de una expansión sostenida de dos dígitos.

Análisis Geográfico

Mercado de LED UV en APAC

Asia Pacífico mantuvo una participación dominante del 54,30% en los ingresos del mercado de LED UV en 2025. El impulso de autosuficiencia de China está generando proveedores locales de epitaxia y líneas de empaquetado de dispositivos propios. Japón y Corea del Sur aportan conocimientos de fabricación de alta precisión, mientras que Taiwán se especializa en sustratos de nitruro de galio para chips de UV profundo. El aumento de los presupuestos de salud pública canaliza la demanda de purificación de agua y aire basada en UV en las megaciudades, consolidando el dominio regional.

Mercado de LED UV en América del Norte y Europa

América del Norte ocupa el segundo lugar. La acelerada eliminación progresiva de lámparas de mercurio en California, junto con la financiación federal para la capacidad nacional de chips, impulsa la adopción en el sector sanitario y la fabricación avanzada. Sin embargo, un denso entramado de patentes y los mayores costos laborales moderan el ritmo de expansión. Europa le sigue de cerca, impulsada por los mandatos de eficiencia energética. Las normas de Ecodiseño prevén que el 96% de las lámparas instaladas serán LED para 2030, creando un entorno receptivo para las soluciones UV.

Mercado de LED UV en Oriente Medio y África y América del Sur

Oriente Medio y África es la zona de mayor crecimiento, con una CAGR del 20,05%, ya que las plantas de desalinización y los nuevos hospitales incorporan reactores LED. Los estados del Golfo financian programas de ciudades inteligentes que especifican iluminación libre de mercurio. América del Sur registra impulso en el embotellado de bebidas y la acuicultura, aunque los proyectos municipales de agua avanzan lentamente debido a los ciclos de certificación. En todas las geografías, la regulación simultánea y la maduración tecnológica mantienen al mercado de LED UV en una trayectoria de crecimiento convergente.

Panorama Competitivo

La concentración de la industria es moderada. ams OSRAM, Nichia, Seoul Viosys y Signify combinan grandes carteras de patentes con capacidad a nivel de oblea, representando la mayor parte de los envíos globales. ams OSRAM superó los EUR 100 millones de flujo de caja libre en 2025, subrayando la resiliencia financiera. Nichia lidera el rendimiento de chips UV profundo, mientras que Seoul Viosys aprovecha la integración vertical para reducir los costos a nivel de sistema.

Los especialistas están creando nichos. CrayoNano combina nanohilos de AlGaN con sustratos de grafeno para aumentar la eficiencia a corrientes de accionamiento más bajas, apuntando a la esterilización portátil. Silanna UV comercializa dispositivos de superred de período corto que eluden ciertas patentes de los titulares establecidos. Los fabricantes de equipos como Kyocera y Dr. Hönle integran matrices de aire enfriado propias en sistemas de curado modulares, acortando los tiempos de cambio de los clientes. A medida que la diversidad de aplicaciones se amplía, las asociaciones entre proveedores de LED, empresas de óptica e integradores de sistemas se intensifican.

Las oportunidades de espacio en blanco se encuentran en ecosistemas de desinfección inteligentes y conectados. La combinación de LED UV con sensores permite el control de intensidad en bucle cerrado y el análisis de uso. Los módulos conectados a la nube pueden reportar datos de dosificación para el cumplimiento de auditorías en plantas de alimentos o farmacéuticas. Las alianzas estratégicas a lo largo de la cadena de valor probablemente determinarán las posiciones de liderazgo a medida que el mercado de LED UV escale hacia el estado convencional.

Líderes de la Industria de LED UV

Lumileds Holding BV

Koninklijke Philips NV

NKFG Corporation

Hongli Zhihui Group

Seoul Viosys Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de LED UV Cubiertas en este Informe

- ams OSRAM AG

- Signify N.V.

- Nichia Corporation

- Seoul Viosys Co., Ltd.

- Crystal IS Inc. (Asahi Kasei)

- Lumileds Holding B.V.

- Nikkiso Co., Ltd. (UV Business)

- LG Innotek Co., Ltd.

- LITE-ON Technology Corp.

- Honlitronics (Hongli Zhihui Group)

- Stanley Electric Co., Ltd.

- SemiLEDs Corporation

- Violumas Inc.

- DOWA Electronics Materials Co., Ltd.

- Nordson Corporation

- Luminus Devices, Inc.

- Heraeus Holding GmbH (Noblelight)

- Phoseon Technology (Excelitas)

- Sensor Electronic Technology Inc. (SETi)

- Bolb Inc.

Desarrollos Recientes de la Industria en el Mercado de LED UV

- Mayo de 2025: Kyocera introdujo la Serie G7A de fuente de luz LED UV enfriada por aire, avanzando en la eficiencia de curado para líneas industriales.

- Marzo de 2025: AquiSense Technologies lanzó un piloto noruego para validar reactores LED UV-C para la desinfección de agua municipal.

- Febrero de 2025: ams OSRAM reportó ingresos del cuarto trimestre de 2024 de EUR 882 millones y orientó hacia un flujo de caja libre superior a EUR 100 millones para 2025.

- Octubre de 2024: La Universidad de Ciencia y Tecnología de China demostró una matriz de micro-LED integrada verticalmente para litografía UV profundo sin máscara.

Mercado de LED UV Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio contabiliza cada diodo emisor de luz ultravioleta recién fabricado, abarcando chips UV-A, UV-B y UV-C, dispositivos empaquetados, módulos y lámparas llave en mano que se envían a fabricantes de equipos originales de uso final o distribuidores para curado, desinfección, detección, terapia médica, impresión de seguridad, horticultura y usos afines. La valoración se detiene en la primera venta comercial y se reporta en dólares estadounidenses constantes de 2024.

Exclusión del alcance: las lámparas de mercurio o excímero convencionales y los kits de controladores de modernización quedan fuera del modelo, manteniendo el enfoque únicamente en los emisores de estado sólido.

Descripción General de la Segmentación

- Por Tecnología (Longitud de Onda)

- UV-A

- UV-B

- UV-C

- Por Producto/Factor de Forma

- Lámparas

- Módulos

- Matrices

- Chips

- Por Potencia de Salida

- Baja Potencia (<10 mW)

- Potencia Media (10-100 mW)

- Alta Potencia (>100 mW)

- Por Aplicación

- Curado (Tintas, Recubrimientos y Adhesivos)

- Desinfección y Esterilización

- Detección e Instrumentación

- Medicina y Fototerapia

- Detección de Falsificaciones y Seguridad

- Horticultura y Agricultura Interior

- Otras Aplicaciones de Nicho (Impresión 3D, Litografía)

- Por Industria de Usuario Final

- Salud y Ciencias de la Vida

- Impresión y Embalaje

- Electrónica y Semiconductores

- Servicios de Agua y Aguas Residuales

- Procesamiento de Alimentos y Bebidas

- Automotriz y Aeroespacial

- Edificios Residenciales y Comerciales

- Fabricación Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a fabricantes de chips, casas de empaquetado, integradores de prensas de curado UV, fabricantes de equipos originales de purificadores de agua y especialistas en control de infecciones en Asia-Pacífico, Europa y las Américas. Estos diálogos confirmaron el rendimiento de obleas, las tasas de adopción en prensas de banda estrecha y el techo práctico de la eficiencia cuántica externa UV profundo, refinando los supuestos surgidos durante el trabajo de escritorio.

Investigación Documental

Superponemos la ciencia pública con los datos empresariales. Los conjuntos de datos abiertos de organismos como la Asociación Internacional de Ultravioleta, la secretaría del Convenio de Minamata, la Agencia de Protección Ambiental de los Estados Unidos, los registros de retirada RAPEX de la UE y el Instituto de Semiconductores de China revelan las normas de la base instalada, las normas de seguridad de longitud de onda y los plazos de política. Los flujos comerciales de UN Comtrade, las declaraciones aduaneras y la Asociación de Comercio Internacional de Corea nos ayudan a dimensionar los envíos transfronterizos de diodos, mientras que los informes anuales de las empresas, las presentaciones para inversores y las solicitudes de patentes alimentan las señales de rendimiento, tamaño de los dados y precio de venta promedio (ASP). Algunos portales de pago como D&B Hoovers y Dow Jones Factiva suministran divisiones de ingresos y rastreadores de acuerdos que fundamentan las primeras señales de tendencia. La lista anterior es ilustrativa; se consultaron muchas fuentes adicionales para la triangulación y la construcción de contexto.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con la capacidad global de obleas de AlGaN, retrocede el cálculo de la producción de LED empaquetado a través de factores de rendimiento y clasificación, y luego mapea los volúmenes de dispositivos a nueve grupos de uso final a través de rutas de tasa de penetración. Los resultados se someten a pruebas de estrés con acumulaciones selectivas de proveedores (ASP muestreado × volumen) antes de finalizar los totales. Las variables clave incluyen: (1) plazos regulatorios de eliminación progresiva de lámparas de mercurio, (2) instalaciones de prensas de curado UV, (3) envíos de purificadores de agua en el punto de uso, (4) progresión del ASP medio de módulos, (5) eficiencia de conversión de chips UV profundo y (6) tarifas de energía regionales que influyen en los cálculos de amortización. Una regresión multivariante, combinada con análisis de escenarios para impactos de política, proyecta cada impulsor hasta 2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza contra recuentos independientes de envíos y depuraciones automatizadas de moneda/inflación. Actualizamos el modelo cada doce meses, activando actualizaciones a mitad de ciclo cuando eventos materiales, como incendios en plantas, prohibiciones de importación o ganancias de eficiencia de cambio de paso, desplazan las líneas de base.

Por Qué la Línea de Base de LED UV de Mordor Merece Confianza

Las estimaciones publicadas varían; las definiciones, los niveles de precios y los calendarios de actualización rara vez coinciden. Al anclar el alcance en la venta de LED empaquetado, utilizando curvas de ASP recientes validadas con compradores y manteniendo una cadencia de actualización anual, Mordor minimiza la distorsión.

Los principales factores de brecha incluyen cestas de aplicaciones más estrechas, supuestos conservadores de erosión del ASP u omisión de la producción de empaquetado por contrato de Asia en otros estudios, que en conjunto comprimen sus totales en relación con los nuestros.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,94 mil millones (2025) | ||

| USD 1,23 mil millones (2025) | Consultora Global A | Alcance de longitud de onda limitado y supuesto de ASP estático |

| USD 1,52 mil millones (2024) | Revista de la Industria B | Excluye el mercado secundario a nivel de módulo y los talleres asiáticos de trabajo pequeños |

En resumen, nuestra disciplinada combinación de fuentes, los ciclos de validación constantes y la pila de impulsores transparente ofrecen a los responsables de la toma de decisiones una línea de base confiable que es fácil de auditar y lista para adaptarse cuando el mercado cambia de rumbo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de LED UV?

El mercado de LED UV está valorado en USD 2,32 mil millones en 2026 y se prevé que alcance USD 5,66 mil millones para 2031.

¿Qué región lidera el mercado de LED UV?

Asia Pacífico mantiene una participación de ingresos del 54,30% gracias a su completa cadena de suministro de semiconductores y la alta demanda de tecnologías de desinfección.

¿Por qué los LED UV-C están creciendo tan rápidamente?

Las estrictas prohibiciones de lámparas de mercurio y la mayor conciencia de higiene impulsan a hospitales, empresas de servicios de agua y lugares públicos a adoptar LED UV-C que ofrecen rendimiento germicida sin sustancias peligrosas.

¿Qué limita una mayor penetración de los LED UV-C en sistemas de alta potencia?

Los techos de eficiencia cuántica por debajo del 5% y la compleja concesión de licencias de patentes aumentan el costo por vatio, aunque las nuevas estructuras de superred están elevando gradualmente el rendimiento.

¿Qué aplicación añadirá más ingresos nuevos para 2031?

La desinfección y esterilización lidera el crecimiento con una CAGR del 20,75%, impulsada por despliegues en el sector sanitario, agua municipal y calidad del aire.

¿Qué tan eficientes energéticamente son las líneas de curado de LED UV en comparación con las lámparas de mercurio?

Los convertidores que cambian a LED UV reportan hasta un 85% menos de consumo de energía y reducciones sustanciales en la potencia de enfriamiento y en espera.

Última actualización de la página el: