Tamaño y Participación del Mercado de Buques Conectados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.63% CAGR |

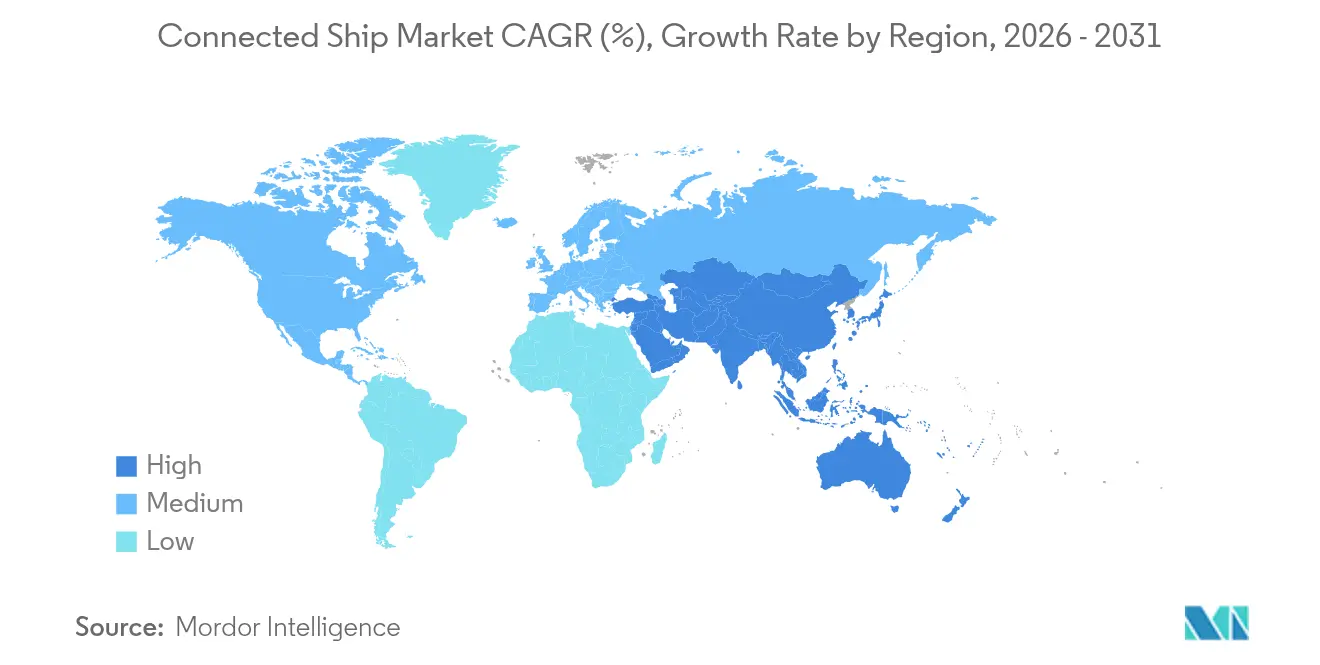

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Buques Conectados por Mordor Intelligence

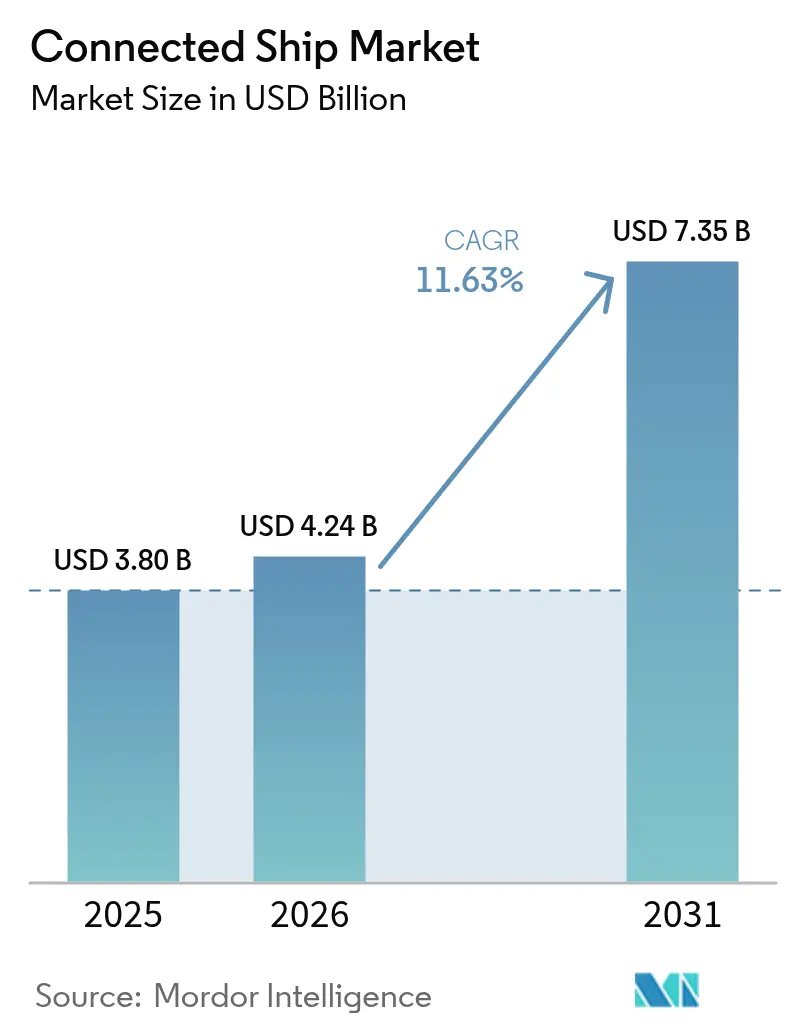

El tamaño del mercado de buques conectados en 2026 se estima en USD 4,24 mil millones, creciendo desde el valor de 2025 de USD 3,80 mil millones con proyecciones para 2031 que muestran USD 7,35 mil millones, creciendo a una CAGR del 11,63% durante 2026-2031.

El creciente cumplimiento de los requisitos de la Organización Marítima Internacional para la e-navegación y la presentación de informes de intensidad de carbono ha convertido la conectividad de datos de un complemento opcional a un requisito operativo. Los propietarios de flotas comerciales están digitalizando las operaciones para reducir el consumo de combustible, recortar emisiones y mantener el cumplimiento normativo, mientras que las agencias de defensa aceleran la adopción para la conciencia situacional y el bienestar de la tripulación. Las innovaciones satelitales, especialmente las constelaciones en Órbita Terrestre Baja, han reducido drásticamente los costos de ancho de banda, ampliando el acceso para los pequeños operadores. Las perturbaciones en la cadena de suministro en 2024 expusieron vulnerabilidades de hardware y llevaron a los fabricantes a buscar producción cercana a la costa, aunque la certeza regulatoria y la madurez tecnológica continúan reforzando la demanda en todas las clases de embarcaciones.[1]Organización Marítima Internacional, "La Ventanilla Única Marítima entra en vigor," imo.org

Conclusiones Clave del Informe

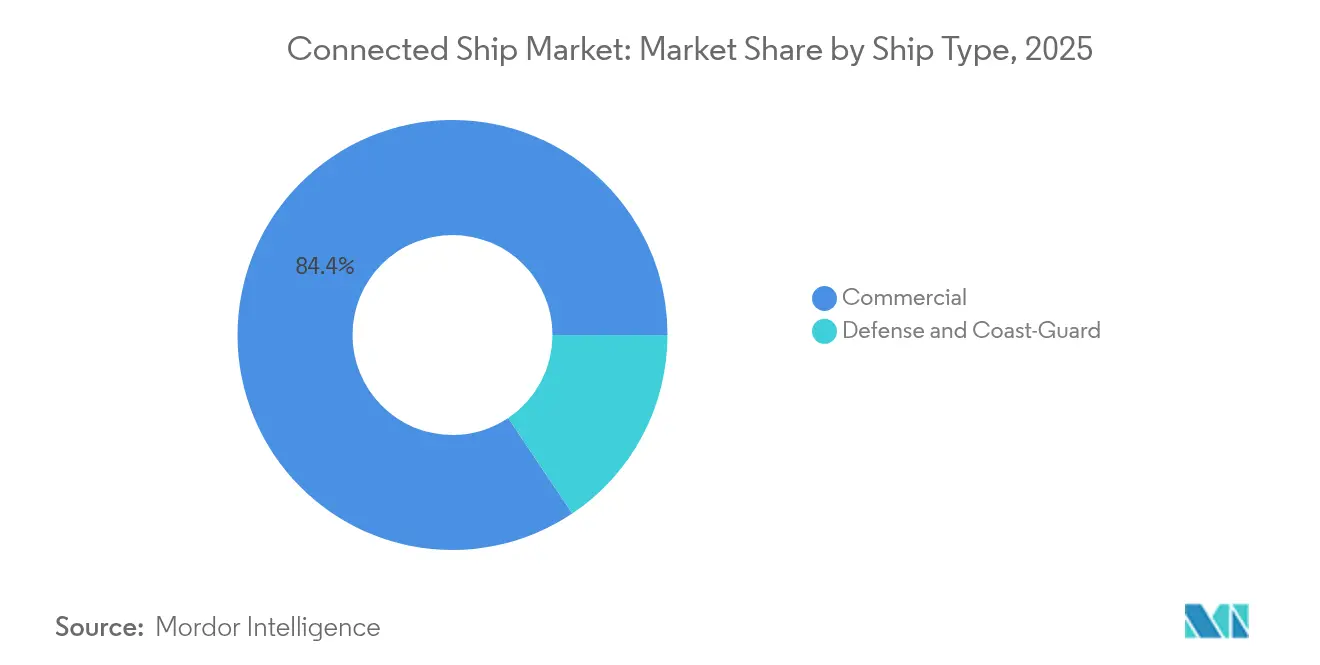

- Por tipo de buque, los buques comerciales representaron el 84,40% de la participación en los ingresos del mercado de buques conectados en 2025; las aplicaciones de defensa son las de mayor crecimiento con una CAGR del 12,96% hasta 2031.

- Por aplicación, las operaciones de flota representaron el 41,30% de la participación del mercado de buques conectados en 2025, mientras que el monitoreo de salud de la flota está proyectado para crecer a una CAGR del 13,86% hasta 2031.

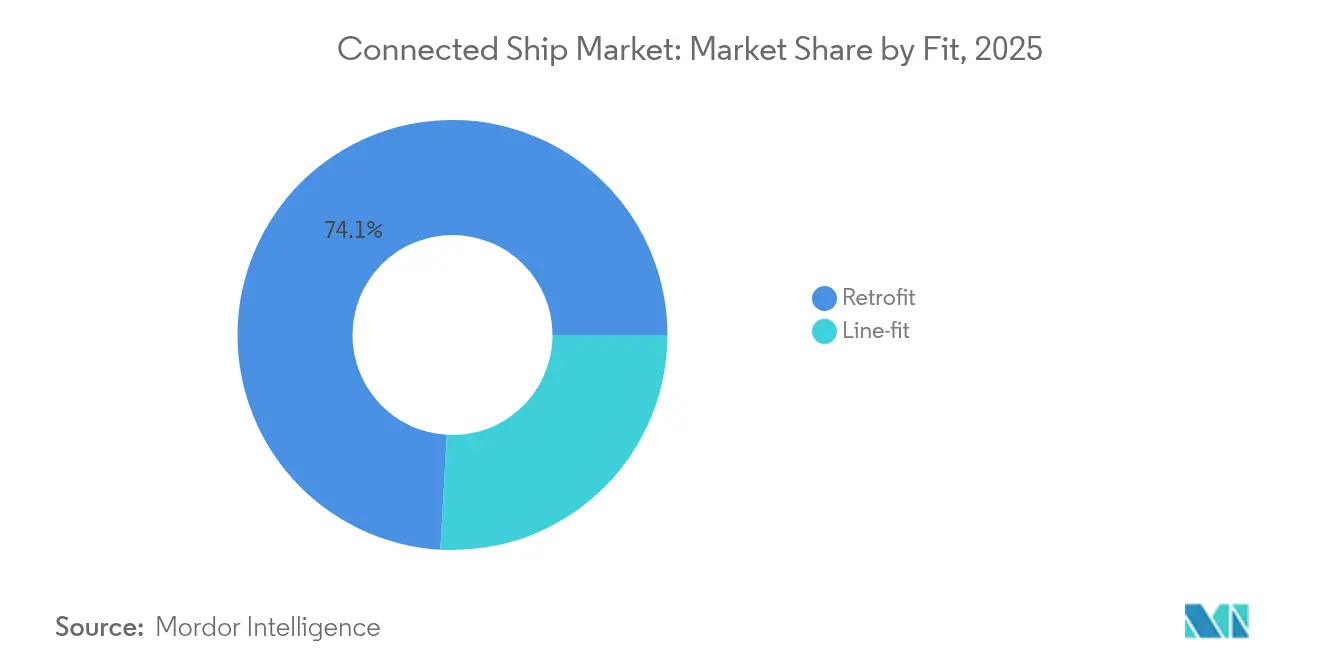

- Por instalación, las instalaciones de retroadaptación representaron el 74,10% del tamaño del mercado de buques conectados en 2025, mientras que las soluciones de instalación de línea están proyectadas para crecer a una CAGR del 16,92% durante 2026-2031.

- Por geografía, Asia Pacífico dominó con el 34,60% de la participación del mercado de buques conectados en 2025, y se prevé que la región se expanda a una CAGR del 20,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Buques Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de e-navegación e Indicador de Intensidad de Carbono de la Organización Marítima Internacional | +3.10% | Global con aplicación más estricta en aguas de la Unión Europea | Corto plazo (≤ 2 años) |

| Creciente incorporación de TIC e IoT a bordo | +2.80% | Europa y América del Norte lideran la adopción temprana | Mediano plazo (2-4 años) |

| Rápido despliegue de constelaciones en Órbita Terrestre Baja | +2.40% | Principales rutas marítimas mundiales | Corto plazo (≤ 2 años) |

| Objetivos de intensidad de carbono | +1.90% | Global con adopción acelerada en la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de e-navegación e Indicador de Intensidad de Carbono de la Organización Marítima Internacional

La presentación continua de datos reemplaza ahora a los registros periódicos, lo que obliga a los buques a integrar conectividad en tiempo real que vincula el puente, la sala de máquinas y las oficinas en tierra. La Ventanilla Única Marítima, en vigor desde enero de 2024, obliga a los puertos a aceptar presentaciones electrónicas estandarizadas, lo que eleva los requisitos de conectividad de referencia en todo el mundo. Los nuevos estándares hidrográficos S-100, operativos desde 2025, añaden capas batimétricas detalladas que alimentan los gemelos digitales utilizados para la navegación autónoma. La estrategia revisada de la Organización Marítima Internacional tiene como objetivo una reducción del 40% en la intensidad de CO₂ para 2030, por lo que los armadores equipan sensores que validan el progreso y evitan penalizaciones.[2]The Maritime Executive, "La Organización Marítima Internacional adopta la estrategia revisada de gases de efecto invernadero," maritime-executive.com Los certificados electrónicos para la gente de mar, adoptados en 2025, digitalizan aún más la gestión de la tripulación y reducen los retrasos administrativos.

Creciente incorporación de TIC e IoT a bordo

Los gestores de flota despliegan ahora miles de sensores de bajo consumo que alimentan motores de análisis predictivo, lo que permite a los equipos de mantenimiento reparar componentes antes de que fallen. La colaboración de Maersk con Onomondo conecta contenedores a través de enlaces celulares y satelitales globales, mostrando cómo los grandes transportistas explotan el IoT para mejorar la fiabilidad de los horarios. [3]IoT Tech News, "Maersk amplía la asociación con Onomondo," iottechnews.com Los dispositivos NB-IoT y BLE Mesh rastrean la humedad, la vibración y los impactos dentro de los contenedores, creando una visibilidad continua de la carga de extremo a extremo. Los módulos de computación en el borde procesan los datos localmente para reducir el uso del ancho de banda satelital y preservar las funciones sensibles a la latencia. Los operadores portuarios de Corea del Sur y Japón apoyan redes 5G de buque a tierra que retransmiten los datos una vez que los buques atracan, cerrando el ciclo de información.

Rápido despliegue de constelaciones en Órbita Terrestre Baja

Los servicios en Órbita Terrestre Baja han reducido la latencia por debajo de 70 ms y han bajado el precio por megabit en más de la mitad en comparación con los enlaces geoestacionarios heredados. El equipo de Starlink está activo en aproximadamente 75.000 buques, y su entrada impulsó a los operadores establecidos a combinar cobertura en Órbita Terrestre Baja y en Órbita Geoestacionaria en planes híbridos. La aceptación de Iridium en la versión 19 del 3GPP abre un camino hacia los enlaces satelitales globales 5G NB-IoT a finales de 2025, que ofrecerán mensajería directa al dispositivo sin terminales propietarios. Las flotas nacionales, como la Guardia Costera de Japón, respaldan los sistemas en Órbita Terrestre Baja para mejorar la moral de la tripulación, ya que la transmisión en continuo y las videollamadas en tiempo real son ahora asequibles. Los precios competitivos y la resiliencia del servicio aceleran la adopción entre las pequeñas embarcaciones costeras que anteriormente dependían de terminales de banda L solo de voz.

Objetivos de intensidad de carbono que impulsan la optimización de viajes basada en datos

Las herramientas de planificación de viajes modelan ahora el combustible, el clima y las restricciones de fletamento junto con los precios del carbono en tiempo real para minimizar el costo total. La norma FuelEU Maritime de la Unión Europea, en vigor en 2025, obliga a los buques en aguas de la Unión Europea a reducir las emisiones en un 2% cada año, lo que empuja a los armadores hacia ajustes de ruta basados en software. Los estudios muestran que los algoritmos de optimización pueden aumentar el beneficio de la flota en un 4,38% al tiempo que satisfacen el Indicador de Intensidad de Carbono, lo que ilustra un beneficio financiero directo del cumplimiento normativo. Las medidas alternativas, como la captura de carbono a bordo, cuestan EUR 115 por tonelada de CO₂, por lo que los operadores explotan primero la eficiencia digital antes de las retroadaptaciones intensivas en capital. Los contratos de servicio de ciclo de vida que vinculan el rendimiento del motor con las ganancias de emisiones verificadas integran aún más la conectividad en las operaciones diarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX / OPEX de conectividad de banda ancha | -1.80% | Global con mayor efecto en flotas de países en desarrollo | Mediano plazo (2-4 años) |

| Escalada del riesgo cibernético y las primas de seguros | -1.40% | Estados Unidos y Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX / OPEX de conectividad de banda ancha

El hardware, la instalación, el tiempo de transmisión y la formación de la tripulación en conjunto tensan los presupuestos de los armadores, especialmente para los operadores de tramp más pequeños. Las normas cibernéticas de la Guardia Costera de los Estados Unidos añaden USD 138,7 millones por año en costos de cumplimiento, elevando el obstáculo para las actualizaciones digitales. La escasez de semiconductores elevó los precios de la electrónica a lo largo de 2024, y los aranceles sobre los componentes chinos añadieron un 25% adicional a los costos de producción. Muchos armadores retrasan los proyectos de instalación de línea hasta que los buques entran en dique seco para minimizar el tiempo de inactividad, aunque este enfoque prolonga los períodos de recuperación de la inversión. Los modelos de arrendamiento y los planes de ancho de banda como servicio están surgiendo para aliviar la presión de capital, aunque la adopción sigue siendo cautelosa.

Escalada del riesgo cibernético y las primas de seguros

Cada punto de entrada adicional —desde las pantallas del puente hasta los sensores de carga— crea un posible vector de ataque. La Asociación Internacional de Sociedades de Clasificación exige ahora controles de ciberseguridad para los sistemas críticos a bordo, lo que convierte el incumplimiento en una deficiencia de seguridad. Los aseguradores han respondido con aumentos de dos dígitos en la cobertura cibernética, vinculando las primas a la evidencia de defensas en capas y programas de concienciación de la tripulación. Las investigaciones muestran que la detección de anomalías basada en aprendizaje automático supera a los enfoques basados en firmas en las redes marítimas, aunque los falsos positivos siguen siendo una carga para los operadores. La falta de estándares uniformes entre los estados de pabellón complica las evaluaciones de riesgo y deja a las flotas expuestas a un mosaico regulatorio. La incertidumbre resultante ralentiza algunas decisiones de inversión y limita el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Buque: Los Buques Comerciales Mantienen un Liderazgo Dominante

El segmento comercial generó el 84,40% de los ingresos del mercado de buques conectados en 2025, lo que refleja el gran número de cascos mercantes y el aumento de los costos de cumplimiento normativo. El tamaño del mercado de buques conectados para los buques comerciales está proyectado para crecer a una CAGR del 11,21%, respaldando las inversiones en optimización del combustible, visibilidad de la carga y conectividad de la tripulación. Las aplicaciones de defensa se están expandiendo a una CAGR del 12,96% a medida que las armadas persiguen embarcaciones de patrulla autónomas, comunicaciones seguras y conciencia integrada del espacio de batalla. Las crecientes tensiones geopolíticas y los ejercicios conjuntos en el Indo-Pacífico impulsan aún más la demanda de defensa, aunque los ciclos presupuestarios introducen retrasos en la adquisición que moderan los volúmenes a corto plazo. Los transportistas comerciales recurren a las innovaciones de defensa —como las redes en malla y la ciberseguridad reforzada— para obtener derivados civiles rentables.

La digitalización de la flota en el ámbito comercial ancla el retorno financiero de la inversión a través de un menor consumo de combustible y la eficiencia en las escalas portuarias. Mientras tanto, los compradores de defensa valoran los enlaces de comunicaciones satelitales redundantes y la resiliencia electromagnética por encima del precio del ancho de banda, una distinción que da forma a las hojas de ruta de los proveedores. A medida que las radios definidas por software se reducen en tamaño y costo, surgen plataformas intersectoriales que sirven a clientes mercantes, de guardacostas y navales con una variación mínima de hardware. La convergencia acorta los ciclos de desarrollo y distribuye el costo de I+D en una base de volumen más amplia, reforzando los nichos establecidos pero abiertos para los proveedores especializados en ciberseguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Monitoreo de Salud de la Flota Acapara el Protagonismo del Crecimiento

Las soluciones de operaciones de flota retuvieron el 41,30% de la participación del mercado de buques conectados en 2025, respaldadas por el uso generalizado de sistemas de cartas electrónicas, optimización de rutas y seguimiento de carga. En contraste, el monitoreo de salud de la flota avanza a una CAGR del 13,86% gracias a la caída de los precios de los sensores y el análisis en la nube que predice los fallos de maquinaria con alta precisión. El tamaño del mercado de buques conectados para el monitoreo de salud de la flota está previsto que se más que duplique para 2031, con la ayuda de las sociedades de clasificación que ahora aceptan datos de inspección basados en condiciones en lugar de inspecciones de calendario. Los gestores de buques despliegan gemelos digitales que integran propulsión, casco y auxiliares, permitiendo simulaciones que reducen el tiempo de planificación del mantenimiento y los excesos en los astilleros.

La inteligencia artificial eleva las herramientas de planificación de viajes de paneles de control pasivos a asesores prescriptivos que equilibran costo, seguridad y emisiones. El crecimiento de la gestión del tráfico de embarcaciones se modera a medida que los sistemas obligatorios alcanzan la saturación en las vías navegables concurridas; sin embargo, los algoritmos avanzados de prevención de colisiones añaden ingresos incrementales a través de actualizaciones de software en lugar de nuevo hardware. Los conjuntos de aplicaciones integradas fusionan la planificación operativa y de mantenimiento, por lo que los operadores ya no tienen que gestionar múltiples proveedores e interfaces de usuario. El cambio recompensa a las plataformas que exponen API abiertas y admiten estándares de ciberseguridad adecuados para las auditorías de seguros.

Por Instalación: El Impulso de la Instalación de Línea Señala un Cambio de Paradigma en el Diseño

Los proyectos de retroadaptación representaron el 74,10% del mercado de buques conectados en 2025, ya que la flota global tiene una antigüedad media de 12 años y debe cumplir con los mandatos digitales a corto plazo. Sin embargo, las instalaciones de línea están creciendo a una CAGR del 16,92% a medida que los astilleros integran el cableado de antenas, los bastidores de servidores y el cableado de sensores durante la construcción, reduciendo drásticamente el costo del ciclo de vida. Los diseñadores de nuevas construcciones ahora asignan espacio en cubierta, mástil y puente para terminales de matriz en fase, convirtiendo las actualizaciones de ancho de banda en un ejercicio de firmware en lugar de una modificación que requiere cortar acero. La participación del mercado de buques conectados para las soluciones de instalación de línea está prevista para alcanzar el 38,70% en 2031 a medida que los armadores especifican cascos preparados para lo digital para proteger el valor del activo.

Los astilleros de Corea del Sur y China anuncian resultados de "fábrica inteligente" que preconfiguran los buques con redes ciberseguras y servidores de borde. Los armadores bloquean paquetes de tiempo de transmisión plurianuales en el momento de la entrega, suavizando el flujo de caja y garantizando el cumplimiento desde el primer día. La demanda de retroadaptación persiste, sin embargo, ya que las regulaciones de emisiones requieren que incluso el tonelaje de una década instale registro de datos y enlaces satelitales. Las sociedades de clasificación agilizan las aprobaciones para terminales de instalación directa y sensores de alimentación a través de Ethernet, acortando las estancias de retroadaptación en el astillero. Los proveedores que admiten ambos tipos de instalación obtienen beneficios de escala, mientras que los especialistas en un solo producto se enfrentan a la compresión de márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico lidera la adopción global con el 34,60% de la participación del mercado de buques conectados en 2025 y una trayectoria de crecimiento del 20,95% hasta 2031. El plan de acción de construcción naval ecológica de China, que apunta a una participación del 50% en buques de cero emisiones de carbono para 2025, impulsa a los astilleros a integrar sistemas digitales que monitorean celdas de combustible, baterías y combustibles alternativos. El programa Sociedad 5.0 de Japón financia la investigación sobre el intercambio de datos de buque a tierra y los buques de superficie marítimos autónomos, reforzando la demanda interna. El apoyo al crédito a la exportación de Corea del Sur alienta a las flotas a especificar comunicaciones satelitales de alto ancho de banda durante las licitaciones de nuevas construcciones, asegurando una migración temprana a redes híbridas habilitadas para Órbita Terrestre Baja.

América del Norte ocupa el segundo lugar por ingresos, impulsada por estrictas regulaciones de ciberseguridad y altos costos laborales que hacen atractivo el mantenimiento predictivo. El mandato de la Guardia Costera de los Estados Unidos, en vigor desde julio de 2025, acelera las retroadaptaciones ciberseguras en las flotas de la Ley Jones, mientras que los operadores de energía costa afuera consideran los buques de perforación conectados como esenciales para la seguridad y el tiempo de actividad. Los operadores canadienses aprovechan la conectividad para cumplir con los informes de viajes árticos y para habilitar la asistencia técnica remota en medio de una escasa infraestructura en tierra.

Europa registra niveles de adopción maduros pero sigue siendo relevante para el crecimiento debido a la legislación medioambiental. FuelEU Maritime y la inclusión del transporte marítimo en el Sistema de Comercio de Emisiones de la Unión Europea exigen informes de datos detallados que solo las plataformas conectadas pueden proporcionar. Los puertos de Escandinavia, los Países Bajos y España ofrecen ahora tasas portuarias reducidas por reducciones de carbono verificadas digitalmente, reforzando el argumento empresarial. Los operadores de cabotaje intraeuropeo invierten en terminales de bajo consumo combinados con retransmisión celular para mantener un flujo de datos constante incluso dentro de las zonas costeras. En conjunto, estos factores sustentan las conversiones constantes de la flota europea hasta 2030.

Panorama Competitivo

El mercado de buques conectados alberga una mezcla de fabricantes de equipos marinos heredados, operadores satelitales y especialistas en software. Kongsberg, Wärtsilä y Thales aprovechan décadas de experiencia en viajes, energía y defensa, agrupando sensores, análisis y soporte en acuerdos de servicio plurianuales. Los participantes de la economía espacial como Starlink y OneWeb compiten principalmente en costo de ancho de banda y latencia, lo que obliga a los operadores establecidos a adoptar arquitecturas híbridas de Órbita Geoestacionaria, Órbita Media y Órbita Terrestre Baja. Las empresas centradas en software, incluidas Orca AI y Nautilus Labs, se diferencian a través de algoritmos de aprendizaje automático que mejoran los resultados de combustible y seguridad sin hardware propietario.

Las alianzas estratégicas dominan los patrones de inversión. CMA CGM se vincula con Google para fusionar datos de flete oceánico con inteligencia artificial en la nube, y Maersk se asocia con Onomondo para la telemática de contenedores a escala. Las solicitudes de patentes revelan una intensa actividad en torno al 5G marítimo, la conformación de haz holográfico y el cifrado resistente a la computación cuántica, lo que señala apuestas a largo plazo en conectividad de salto tecnológico. Los proveedores compiten por ofrecer plataformas que expongan API abiertas, facilitando la integración con los sistemas de la comunidad portuaria y los portales de las sociedades de clasificación.

Las salidas del mercado y las consolidaciones ilustran una rivalidad que se intensifica. Los proveedores de VSAT se fusionan para lograr escala, mientras que los fabricantes de equipos desinvierten en unidades no esenciales para financiar capacidades digitales, como se vio en la venta de MacGregor por parte de Cargotec por EUR 480 millones. Las empresas emergentes de ciberseguridad atraen una financiación sólida a medida que los fletadores y los aseguradores prefieren defensas auditadas. Los grupos más grandes absorben a los actores de nicho para cerrar las brechas de la cartera, aunque la fragmentación persiste en torno a la inteligencia artificial especializada, la computación en el borde y la navegación autónoma.

Líderes de la Industria de Buques Conectados

Northrop Grumman Corporation

Wärtsilä Corporation

Kongsberg Gruppen AS

Marlink AS

General Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Saildrone recaudó USD 60 millones para expandir los vehículos de superficie no tripulados para investigación oceánica y servicios comerciales.

- Mayo 2025: Orca AI obtuvo USD 72,5 millones en financiación de la Serie B para escalar soluciones de seguridad de navegación impulsadas por inteligencia artificial.

- Abril 2025: DSV adquirió DB Schenker por EUR 14,3 mil millones (USD 15,2 mil millones) para profundizar la logística integrada y la capacidad digital.

- Abril 2025: Blue Water Autonomy cerró una ronda semilla de USD 14 millones para el desarrollo de vehículos de superficie no tripulados navales.

Alcance del Informe del Mercado Global de Buques Conectados

La tecnología de buques conectados se instala en buques de carga comerciales y de defensa y se utiliza tradicionalmente para transferir la carga a los buques de alta mar que se encuentran en tránsito o estacionarios.

El mercado de buques conectados está segmentado por Tipo de Buque (Comercial, Defensa), por Tipo de Aplicación (Gestión del Tráfico de Embarcaciones, Operaciones de Flota, Monitoreo de Salud de la Flota), por Instalación (Instalación de Línea, Retroadaptación) y Geografía.

| Comercial |

| Defensa y Guardacostas |

| Gestión del Tráfico de Embarcaciones |

| Operaciones de Flota |

| Monitoreo de Salud de la Flota |

| Retroadaptación |

| Instalación de línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | |

| América del Sur |

| Por Tipo de Buque | Comercial | |

| Defensa y Guardacostas | ||

| Por Aplicación | Gestión del Tráfico de Embarcaciones | |

| Operaciones de Flota | ||

| Monitoreo de Salud de la Flota | ||

| Por Instalación | Retroadaptación | |

| Instalación de línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | ||

| América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de buques conectados?

El mercado de buques conectados está valorado en USD 4,24 mil millones en 2026 y se proyecta que alcance USD 7,35 mil millones para 2031.

¿Qué tipo de buque lidera la adopción de tecnologías conectadas?

Los buques comerciales dominan con el 84,40% de la participación en los ingresos en 2025, lo que refleja la presión regulatoria sobre las flotas mercantes y un mayor retorno operativo de la inversión.

¿Qué segmento de aplicación está creciendo más rápido?

El monitoreo de salud de la flota se está expandiendo a una CAGR del 13,86% para 2026-2031 porque el mantenimiento predictivo reduce el tiempo de inactividad y los gastos de reparación.

¿Por qué Asia Pacífico es el mayor mercado regional?

Los mandatos de política, la amplia capacidad de construcción naval y la financiación gubernamental para iniciativas digitales otorgan a Asia Pacífico el 34,60% de la participación de mercado y la tasa de crecimiento más alta con una CAGR del 20,95%.

¿Cómo están afectando los satélites en Órbita Terrestre Baja a los costos de conectividad marítima?

Las constelaciones en Órbita Terrestre Baja reducen la latencia y los precios del ancho de banda, lo que permite a los pequeños operadores adoptar servicios de banda ancha que anteriormente eran inasequibles.

¿Cuáles son las principales barreras para un crecimiento más rápido del mercado?

El alto gasto de capital, el aumento de los costos de cumplimiento del riesgo cibernético, la escasez de semiconductores y las perturbaciones en el tránsito geopolítico reducen cada uno la CAGR prevista en aproximadamente un 1%-2%.

Última actualización de la página el: