Tamaño y Cuota del Mercado de Conectores de Cable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 118.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 167.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

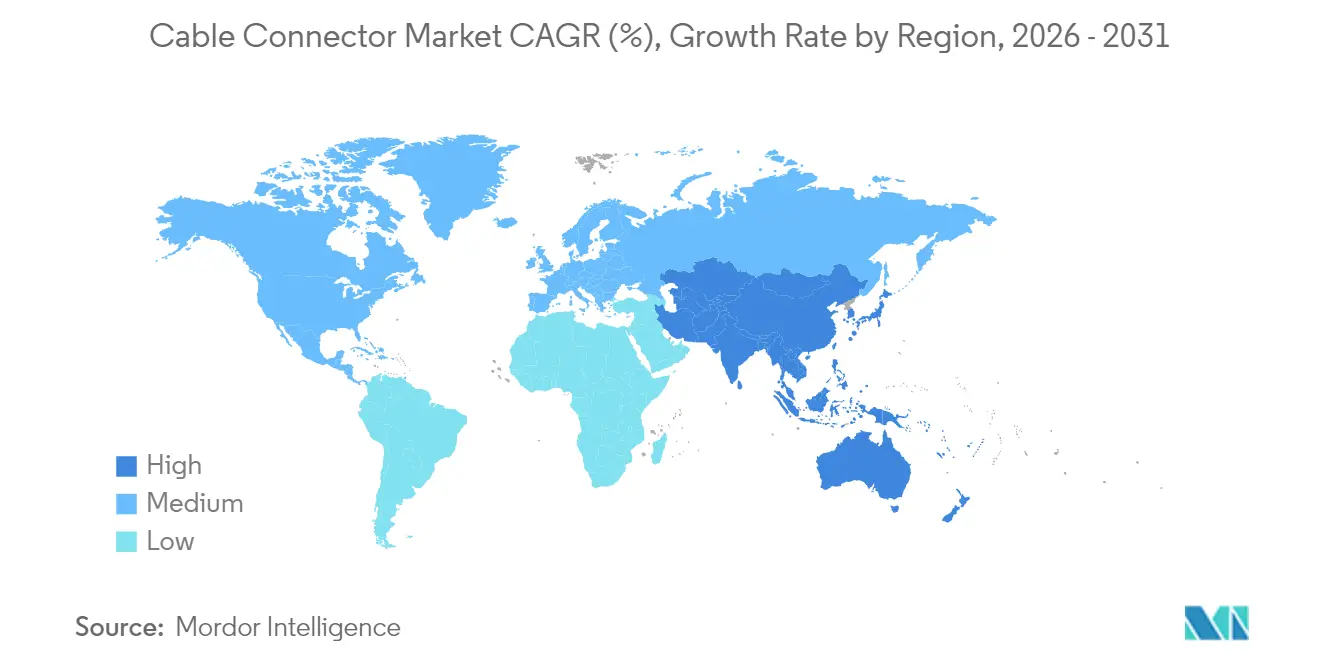

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

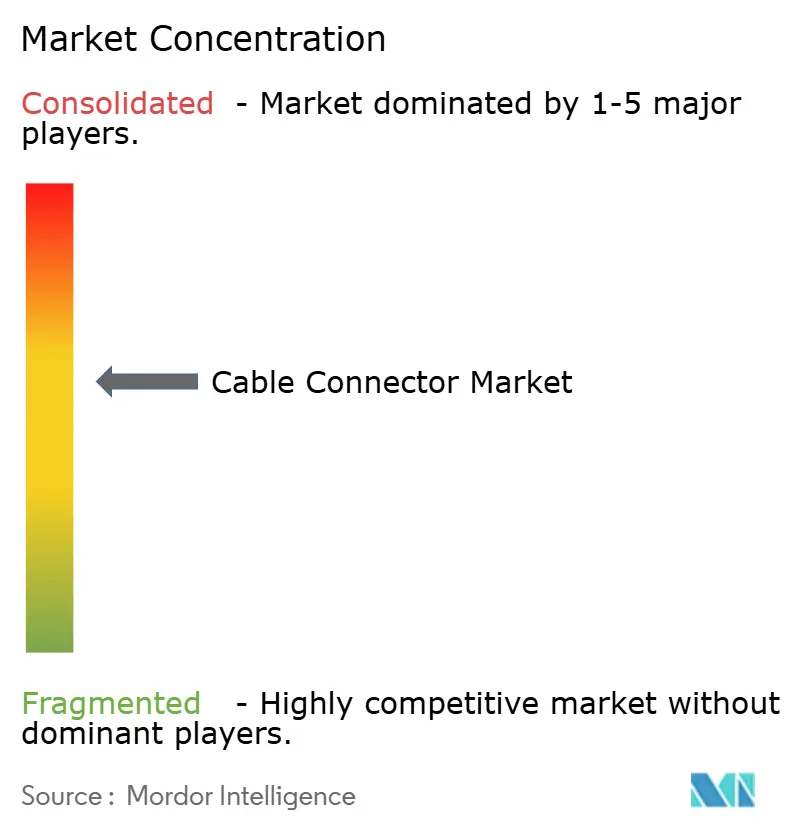

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores de Cable por Mordor Intelligence

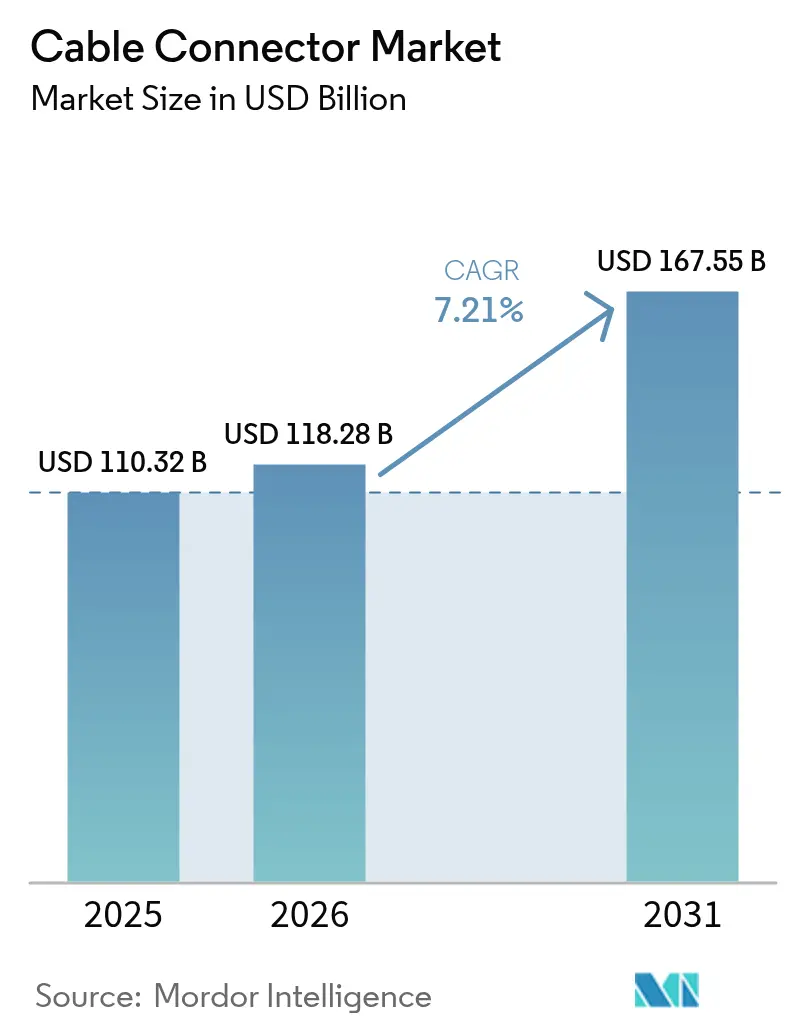

Se espera que el tamaño del mercado de conectores de cable crezca de USD 110,32 mil millones en 2025 a USD 118,28 mil millones en 2026 y se prevé que alcance USD 167,55 mil millones en 2031 a una CAGR del 7,21% durante 2026-2031. La expansión actual refleja un giro decisivo hacia soluciones de conectores de mayor valor y técnicamente avanzadas que mantienen el poder de fijación de precios incluso cuando los costos del cobre y los metales preciosos permanecen volátiles. El impulso de crecimiento proviene de los despliegues simultáneos de 5G, el escalado de la producción de vehículos eléctricos (EV) y las actualizaciones de centros de datos de hiperescala que exigen interconexiones de velocidad ultraalta. Asia-Pacífico mantiene ventajas estructurales de costo y escala, pero la diversificación de la cadena de suministro hacia América del Norte y Europa se acelera a medida que aumenta la tensión geopolítica. La intensidad competitiva se mantiene moderada porque la complejidad del diseño, los ciclos de calificación y las carteras de patentes frenan la rápida comoditización, lo que permite a los actores establecidos defender su cuota mientras las empresas asiáticas emergentes persiguen la disrupción basada en costos.

Conclusiones Clave del Informe

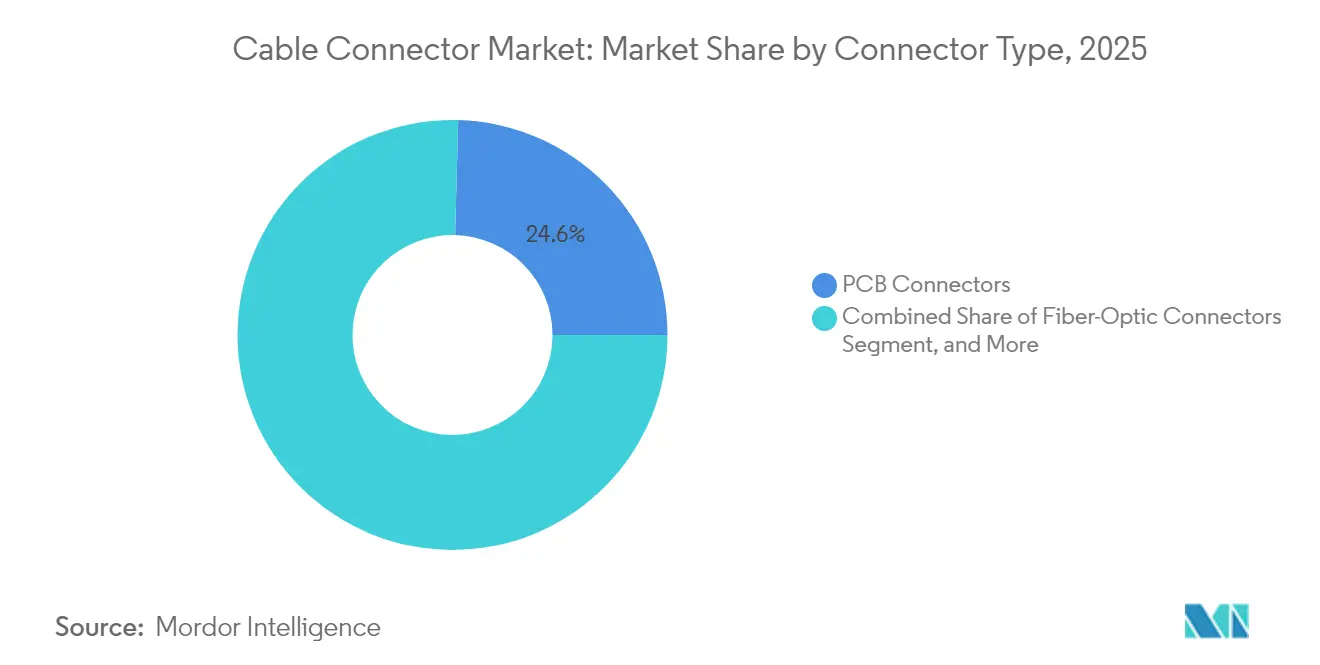

- Por tipo de conector, los conectores PCB lideraron con el 24,58% de la cuota del mercado de conectores de cable en 2025, mientras que los conectores de energía y de alta tensión para EV registraron la CAGR más rápida del 8,52% hasta 2031.

- Por configuración de montaje, las soluciones placa a placa mantuvieron el 35,62% de cuota del tamaño del mercado de conectores de cable en 2025, mientras que los formatos de panel o paso a través se proyecta que se expandan a una CAGR del 8,78%.

- Por industria del usuario final, la electrónica de consumo representó el 26,92% de cuota del mercado de conectores de cable en 2025; el sector automotriz y de transporte avanza a una CAGR del 8,33%.

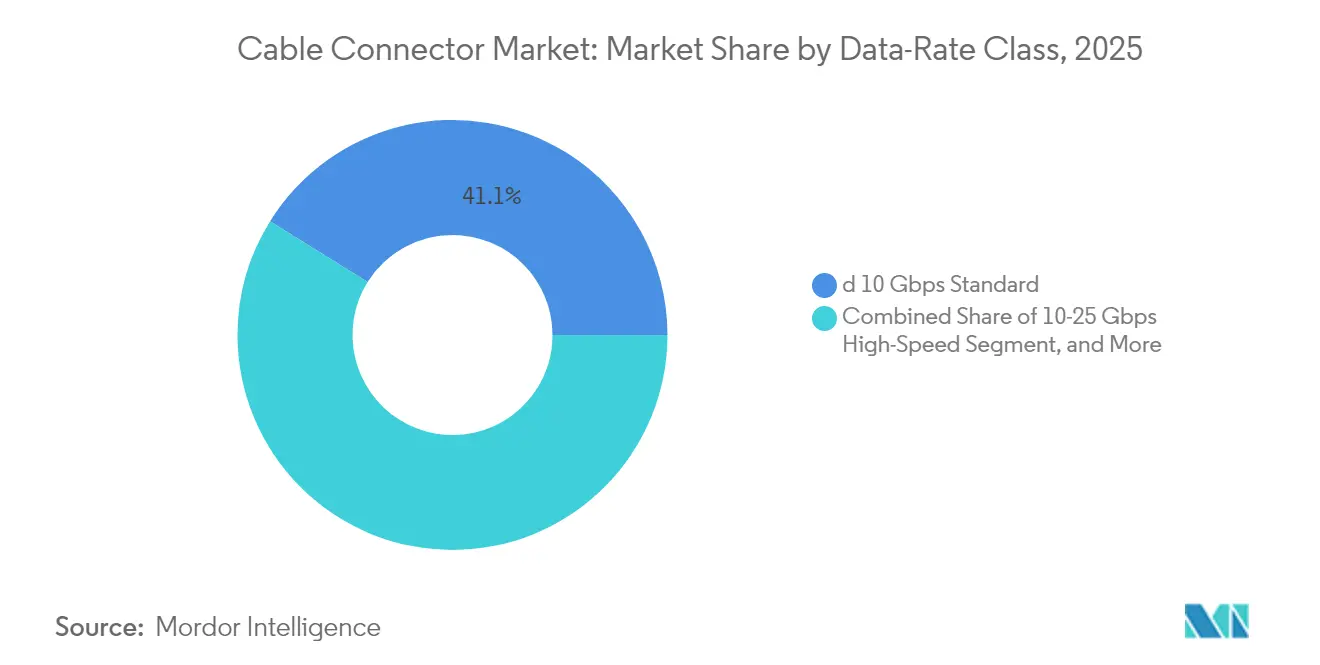

- Por clase de velocidad de datos, los conectores estándar ≤10 Gbps capturaron el 41,12% de cuota del mercado de conectores de cable en 2025, aunque las soluciones de velocidad ultraalta ≥25 Gbps crecen a una CAGR del 8,25%.

- Por geografía, Asia-Pacífico comandó el 42,05% de cuota del mercado de conectores de cable en 2025 y continúa siendo la región más rápida con una CAGR del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectores de Cable

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue de 5G y densificación del backhaul de fibra | +1.8% | Global, APAC y América del Norte | Mediano plazo (2-4 años) |

| Miniaturización de la electrónica | +1.2% | Global, centros de APAC | Largo plazo (≥ 4 años) |

| Aceleración rápida de la producción de EV | +1.5% | Global, Europa y China | Mediano plazo (2-4 años) |

| Adopción de óptica co-empaquetada | +0.9% | América del Norte y APAC | Corto plazo (≤ 2 años) |

| Especificación de potencia GPU 12 VHPWR PCIe Gen5/Gen6 | +0.7% | Nodos de centros de datos globales | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la fabricación nacional | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G y Densificación del Backhaul de Fibra

El despliegue global de 5G demanda conectores de alta frecuencia que preserven la integridad de la señal en bandas de ondas milimétricas mientras toleran factores de estrés exterior y variaciones de temperatura.[1]Ericsson AB, "Requisitos de Infraestructura 5G y Tendencias de Despliegue," ericsson.com Cada nuevo sitio macro de 5G integra de tres a cuatro veces más tendidos de fibra que los sitios 4G heredados, multiplicando el volumen de conectores ópticos. La densificación de celdas pequeñas en núcleos urbanos impulsa aún más la demanda de conectores sellados con clasificación IP67/IP68 capaces de instalación rápida en campo. Las redes 5G privadas dentro de fábricas extienden los requisitos a conectores robustecidos que resisten la neblina de aceite, las vibraciones y el ciclo térmico. A medida que la densificación se acelera, los proveedores de conectores ópticos que pueden combinar baja pérdida de inserción con terminación sin herramientas obtienen ventaja en la fijación de precios.

Miniaturización de la Electrónica

Los teléfonos inteligentes, los dispositivos ponibles, los sensores industriales y los parches médicos ahora integran más funcionalidad en envolventes más compactos. Las distancias de paso inferiores a 0,5 mm y los perfiles de altura por debajo de 1 mm se están convirtiendo en reglas de diseño predeterminadas, lo que impulsa a los fabricantes de conectores a invertir en moldeo de precisión, colocación guiada por visión artificial y blindaje soldado con láser.[2]Samtec Inc., "Fabricación de Conectores de Paso Fino," samtec.com Las cámaras avanzadas y los auriculares de realidad virtual demandan conectores placa a placa de alto número de pines que soporten el movimiento repetido de bisagra sin intermitencias. Los despliegues de IoT industrial requieren una compacidad similar pero deben sobrevivir a temperaturas de −40 °C a 125 °C. Los proveedores que se alinean con los roadmaps de retroiluminación mini-LED y dispositivos plegables aseguran victorias de diseño plurianuales que consolidan la demanda a lo largo de los ciclos de vida del producto.

Aceleración Rápida de la Producción de EV

El cambio hacia arquitecturas de 800 V y corrientes de carga de 350 A impulsa un nicho para conectores de alta tensión y alta corriente con aislamiento avanzado y vías térmicas.[3]Porsche AG, "Arquitectura de 800 V del Taycan y Tecnología de Carga," newsroom.porsche.com Los mandatos de seguridad funcional ISO 26262 introducen características de enclavamiento y detección de fallas de arco que aumentan la complejidad de los componentes y el tiempo de validación. Los fabricantes de automóviles presionan simultáneamente a los proveedores para obtener diseños más ligeros y que ahorren espacio a fin de extender la autonomía del vehículo, lo que impulsa la exploración de aleaciones de cobre-níquel-silicio que ofrecen conductividad comparable a menor peso. Cada vehículo eléctrico de batería utiliza de tres a cuatro veces más conectores que un modelo de combustión interna, y el mercado de conectores de cable escala directamente con los volúmenes de ensamblaje de BEV.

Adopción de Óptica Co-empaquetada

Los operadores de hiperescala adoptan la óptica co-empaquetada (CPO, por sus siglas en inglés) para reducir el consumo energético del conmutador en aproximadamente un 30% mientras alcanzan objetivos de ancho de banda de 51,2 Tbps.[4]Broadcom Inc., "Soluciones de Óptica Co-empaquetada para Centros de Datos," broadcom.com La CPO integra motores ópticos junto a los ASIC, eliminando la óptica conectable y requiriendo interposers de cobre ultracortos a medida con tolerancias de alineación por debajo de 0,1 µm. Las empresas de conectores colaboran con los proveedores de silicio para conmutadores desde la etapa conceptual, lo que excluye a los competidores seguidores rápidos. Los diseños deben contener la interferencia electromagnética que aumenta abruptamente por encima de 56 GHz, impulsando la inversión en películas dieléctricas propietarias y geometrías de blindaje. Los primeros actores disfrutan de precios premium porque las exigencias de calificación se extienden mucho más allá de las expectativas de productos básicos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios del cobre y los metales preciosos | -0.8% | Global | Corto plazo (≤ 2 años) |

| Tolerancias de alineación por debajo de un paso de 0,5 mm | -0.6% | Global, centros de alta tecnología | Mediano plazo (2-4 años) |

| Altas tasas de desperdicio para SMT de paso ultrafino | -0.4% | Fabricación en APAC | Corto plazo (≤ 2 años) |

| Inflación de costos por sellado con clasificación IP | -0.3% | Sitios industriales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre y los Metales Preciosos

El cobre se negoció entre USD 8.000 y USD 11.000 por tonelada durante 2024-2025, y el recubrimiento de oro subió un 40% interanual, recortando los márgenes de los conectores estándar sensibles al costo. El recubrimiento selectivo y la sustitución de aleaciones compensan algunas fluctuaciones, pero los contratos de precio fijo a largo plazo exponen a los proveedores de nivel medio a pérdidas cuando las coberturas de materias primas se desalinean. Los proveedores más grandes utilizan su escala para negociar cláusulas de precios variables, pero las empresas más pequeñas luchan para absorber los shocks trimestrales. Los clientes finales rechazan los recargos, lo que ralentiza el traslado de costos y alarga los ciclos de conversión de efectivo.

Tolerancias de Alineación por Debajo de un Paso de 0,5 mm

A medida que los pasos se reducen para cumplir con los roadmaps de miniaturización, la precisión del utillaje debe mantener ±0,05 mm, lo que eleva el gasto de capital en hasta un 80% en comparación con las líneas convencionales. La inspección por visión artificial, las pruebas de inserción por retroalimentación de fuerza y los perfiles de reflujo especializados agregan pasos de proceso que amplían el tiempo hasta la producción en volumen y elevan las tasas de desperdicio por encima del 7% en las primeras tiradas de producción. La curva de aprendizaje penaliza a los nuevos participantes tardíos, y cualquier desviación de alineación latente desencadena fallas latentes en el campo, socavando la confianza de los OEM. Las reservas de garantía resultantes y las campañas de servicio en campo actúan como impactos directos sobre los márgenes operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conector: Los Formatos de Energía se Aceleran en las Plataformas de EV

El panorama por tipo de conector muestra que los conectores PCB mantienen el 24,58% de la cuota del mercado de conectores de cable en 2025, gracias a su omnipresencia en la electrónica de consumo, telecomunicaciones e industrial. Los ingresos en este segmento se mantuvieron al ritmo del mercado general de conectores de cable con una CAGR de dígito simple medio, apoyados por las innovaciones de paso reducido y las mayores densidades de pines. Los conectores circulares y rectangulares mantuvieron posiciones sólidas en el sector aeroespacial y de defensa, donde las certificaciones de confiabilidad justifican precios premium y contratos de larga duración. Las interfaces de fibra óptica prosperaron junto con las inversiones en centros de datos y fronthaul de 5G, donde la menor pérdida de inserción y la durabilidad en exteriores atraen el gasto en infraestructura. Los diseños de E/S y coaxial de RF reforzaron sus nichos en equipos de prueba e instrumentación, donde la repetibilidad importa más que el volumen bruto. La historia de crecimiento más destacada reside en los conectores de energía y de alta tensión para EV, proyectados a una CAGR del 8,52% hasta 2031. Se benefician de cada nueva plataforma de vehículo eléctrico de batería que exige arquitecturas de 800 V y demanda de carga ultrarrápida, creando el segmento de más rápido movimiento del mercado de conectores de cable.

Los criterios de calificación de los OEM globales exigen enclavamientos de supresión de arco, carcasas a prueba de contacto e integración de termopares para monitorear las temperaturas de unión. Estas capas de diseño inflan el precio de venta promedio al mismo tiempo que limitan los grupos de proveedores calificados. Los especialistas en conectores de grado automotriz establecidos aprovechan tecnologías de proceso como el sobremoldeo sin cavidades para minimizar las pérdidas resistivas, mientras que los nuevos participantes apuntan a variantes de reducción de costos para la electrificación de dos ruedas en India y el Sudeste Asiático. Los líderes de segmento que pueden armonizar estándares internacionales como la IEC 62196 con los protocolos de carga regionales ganan acuerdos de suministro plurianuales. El efecto combinado posiciona al segmento de conectores de energía como el mayor contribuyente al incremento del tamaño del mercado de conectores de cable en el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Configuración de Montaje: Las Soluciones de Panel Ganan en el Borde

Los ensamblajes placa a placa dominaron el 35,62% del tamaño del mercado de conectores de cable en 2025, respaldados por arquitecturas electrónicas complejas de múltiples placas que caracterizan a los dispositivos móviles, laptops y sistemas avanzados de asistencia al conductor. Los OEM prefieren conectores de apilado de perfil ultrabajo que soporten el estrés torsional durante caídas. Las variantes cable a placa persisten en mercados donde la intercambiabilidad en el servicio de campo supera las restricciones de espacio interno, como los paneles de automatización de fábricas. Los enlaces cable a cable destacan en brazos robóticos modulares y cajas combinadoras de energía renovable donde la flexibilidad de reencaminamiento es primordial.

Las soluciones de panel o paso a través, aunque representan una base más pequeña, trazan una CAGR del 8,78% hasta 2031, ya que los gabinetes de computación en el borde, las radios 5G de exterior y los recintos de almacenamiento de baterías requieren sellados herméticos y acoplamiento rápido. El cumplimiento de IP67 e IP68 agrega capas de material y complejidad de juntas que incrementan los precios. Los modelos híbridos de paso a través de energía y señal permiten instalaciones de un solo orificio que reducen el tiempo de mano de obra durante el escalado de torres o los despliegues en montaje sobre patines. Los proveedores que preintegran el blindaje EMC y la ventilación contra condensación capturan victorias de especificación entre los OEM de torres de telecomunicaciones. En consecuencia, las configuraciones de panel se destacan como ganadoras de cuota en el mercado de conectores de cable.

Por Industria del Usuario Final: La Electrificación de Vehículos Eleva las Apuestas

La electrónica de consumo mantuvo el 26,92% de cuota en 2025, impulsada por los volúmenes unitarios de teléfonos inteligentes, tabletas y dispositivos ponibles. Sin embargo, la sensibilidad al precio y la continua miniaturización erosionan los ingresos por conector por unidad. Las adquisiciones de infraestructura de TI y telecomunicaciones intensifican la demanda de módulos QSFP-DD y OSFP en canales de 25 Gbps y superiores, catalizando el crecimiento en conectores de borde de placa de alta velocidad que complementan los módulos de fibra. La automatización industrial requiere conectores M12 y M8 con carcasa metálica y resistencia a las vibraciones, lo que ayuda a los proveedores a preservar los márgenes cuando los contratos de teléfonos inteligentes del mercado masivo se ajustan. Los proyectos de energía, potencia y aplicaciones submarinas ordenan variantes de acero inoxidable o titanio capaces de soportar presión y corrosión, a menudo a diez veces el precio promedio del mercado.

El sector automotriz y de transporte emerge como el de más rápido movimiento con una CAGR del 8,33%. Cada paquete de batería integra miles de terminales de señal y potencia que monitorizan las tensiones de las celdas, las velocidades de las bombas de refrigerante y el estado del inversor. La telemática de alta velocidad, los sistemas lidar y el entretenimiento en cabina agregan pilas de conectores separadas. Los ensambladores de Asia-Pacífico presionan por conectores rentables pero fiables, mientras que las marcas de lujo europeas estipulan rigurosas pruebas de niebla salina y choque térmico. Los proveedores competentes en capacidades de cero defectos e inspección óptica automática presentan propuestas de valor convincentes, impulsando los volúmenes automotrices hacia el nuevo tamaño neto del mercado de conectores de cable.

Por Clase de Velocidad de Datos: La Velocidad Ultraalta Eleva el ASP

Las interfaces estándar ≤10 Gbps permanecieron como el líder en volumen con el 41,12% de cuota en 2025. Estos productos alimentan los ecosistemas de Ethernet heredado, USB 3.x y HDMI 2.1, donde el utillaje maduro genera estructuras de costos competitivas. Los diseños de alta velocidad de 10–25 Gbps abordan el almacenamiento empresarial, los enrutadores de borde y el backhaul de vigilancia, combinando a menudo cableado de par coaxial gemelo con conectores de entreplanta de bajo perfil para equilibrar la integridad de la señal y la disipación térmica.

Los formatos de velocidad ultraalta ≥25 Gbps exigen el mayor incremento del ASP y registran una CAGR del 8,25% a medida que las actualizaciones de conmutadores de 400G y 800G se aceleran dentro de los centros de datos de hiperescala. Las cargas de trabajo de PCIe Gen5 y Gen6 recurren a conectores 12 VHPWR para tarjetas aceleradoras de IA, generando órdenes sólidas entre los proveedores de nube de Nivel 1. Los desafíos de integridad de la señal aumentan exponencialmente por encima de los 56 Gbps PAM4, requiriendo estructuras de lámina de cobre coherentes y recubrimiento selectivo para mitigar las pérdidas por efecto pelicular. Los proveedores con laboratorios de simulación y pruebas propios disfrutan de una barrera de entrada que respalda márgenes brutos saludables a pesar de la inflación de materiales. En general, la migración de clase de velocidad funciona como un catalizador estructural para los subsegmentos del mercado de conectores de cable con precios premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: La Aleación de Cobre-Níquel-Silicio Gana Terreno

Los conectores de aleación de cobre representaron el 36,22% de cuota en 2025 gracias a su favorable conductividad y cadenas de suministro establecidas. El recubrimiento de oro sobre níquel garantiza la resistencia a la oxidación en entornos operativos de centros de datos, aunque los picos de precio presionan las listas de materiales. Las aleaciones de aluminio y ligeras ganan cuota incremental en los dominios aeroespacial y de EV, donde cada gramo ahorrado se traduce en una extensión de la autonomía o ahorro de combustible.

Los plásticos de ingeniería como el PBT y el LCP reemplazan las carcasas metálicas en aplicaciones tolerantes a la humedad o transparentes a las RF, con científicos de polímeros adaptando grados ignífugos que superan la norma UL 94 V-0 mientras resisten la contracción en hornos de reflujo. Los productos recubiertos de metales preciosos permanecen de misión crítica para dispositivos espaciales y quirúrgicos a pesar de las fluctuaciones de precios. El segmento de más rápido crecimiento es la aleación de cobre-níquel-silicio, proyectada a una CAGR del 8,84%, que ofrece mejor relajación del estrés y propiedades de resorte que el bronce fosforoso a una conductividad comparable. Los fabricantes de automóviles adoptan la aleación en los conectores de batería de 800 V para mantener baja la resistencia de contacto a lo largo de medio millón de ciclos de carga. La adopción resultante eleva la innovación en materiales a un papel influyente en el futuro tamaño del mercado de conectores de cable.

Análisis Geográfico

Asia-Pacífico retuvo el 42,05% de cuota en 2025 ya que China, Japón y Corea del Sur concentraron la producción de semiconductores, teléfonos inteligentes y EV en ecosistemas de suministro integrados. La CAGR regional se prevé en el 7,88%, impulsada por los despliegues domésticos de estaciones base de 5G e incentivos estatales para las marcas locales de EV. El aumento de los costos salariales regionales y la incertidumbre geopolítica impulsan a las multinacionales a añadir capacidad de segunda fuente en Vietnam e India, aunque las ventajas de proximidad y las redes de utillaje establecidas siguen anclando las grandes tiradas de producción dentro de China. Los gobiernos añaden subvenciones para la I+D de conectores autóctonos para escalar en la cadena de valor y reducir la dependencia de las importaciones.

América del Norte ocupa el segundo lugar en ingresos gracias a la construcción de centros de datos que respalda los servicios de IA y aprendizaje automático. Los operadores de hiperescala estipulan enlaces ópticos de 800G y suministro de energía 12 VHPWR, impulsando a los fabricantes por contrato locales a calificar nuevas líneas de conectores. La Ley CHIPS y Ciencia de los Estados Unidos subsidia el utillaje nacional para las interconexiones de alta velocidad, mientras que los conglomerados automotrices de Canadá pivotan hacia el ensamblaje de EV que consume grandes cantidades de conectores sellados de alta corriente. México absorbe los volúmenes de ensamblaje de proximidad a medida que los OEM cubren su exposición en Asia Oriental.

Europa registra una expansión sostenida impulsada por la electrificación automotriz y la inversión en automatización industrial. Los fabricantes de máquinas herramienta de Alemania especifican conectores M12 y Push-Pull que soportan perfiles de vibración de 10 g, manteniendo órdenes premium para formatos robustecidos. Las políticas de autonomía estratégica de la Unión Europea canalizan subvenciones hacia la fabricación de conectores, impulsando a los proveedores de tamaño mediano en Italia y Polonia. La expansión de centros de datos en el Reino Unido y las instalaciones eólicas marinas elevan la demanda de conectores de fibra óptica y submarinos, respectivamente, brindando vías diversas para el crecimiento del mercado de conectores de cable.

Panorama Competitivo

El mercado de conectores de cable permanece moderadamente fragmentado porque ningún proveedor único atiende todas las aplicaciones en categorías de tensión, velocidad y entorno. TE Connectivity, Amphenol y Molex aprovechan las redes globales de utillaje, la integración vertical y miles de patentes activas para defender las canalizaciones de victorias de diseño, aunque su cuota acumulada aún no alcanza el 80% que señalaría una alta concentración. Los especialistas como Hirose o Samtec ganan posiciones en nichos de paso ultrafino y alta velocidad combinando I+D ágil con equipos dedicados de ingeniería al cliente.

La estrategia competitiva se inclina hacia la inversión en automatización que recorta la volatilidad del costo laboral y mejora el rendimiento en primera pasada en pasos inferiores a 0,4 mm. Las empresas líderes despliegan inspección por rayos X en línea y control de bucle cerrado del espesor de recubrimiento para alcanzar los objetivos de cero defectos que buscan los OEM automotrices. Las adquisiciones corporativas se intensifican; la compra de Carlisle Interconnect por parte de Amphenol en 2025 amplió su presencia aeroespacial e incorporó el conocimiento en entornos hostiles a su catálogo.

Las alianzas también emergen a medida que el silicio de conmutación, la óptica y las arquitecturas de enfriamiento convergen. El programa conjunto de Foxconn Interconnect Technology con NVIDIA ejemplifica el codesarrollo de interconexiones de energía específicas para GPU que incorpora canales de enfriamiento y lógica de pines sensores. Las oportunidades de espacio en blanco permanecen en los conectores ópticos de 1,6T, las interfaces de EV de 800 V y los conectores de energía preparados para hidrógeno, cada uno de los cuales exige nueva ciencia de materiales y participación en estándares. Los proveedores capaces de combinar propiedad intelectual interdisciplinaria acumulan ventajas de precios y márgenes que los protegen de los vientos en contra de los productos básicos.

Líderes de la Industria de Conectores de Cable

Amphenol Corporation

TE Connectivity Limited

Molex LLC

Aptiv PLC

Yazaki Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TE Connectivity anunció una inversión de USD 150 millones para expandir la fabricación de conectores de alta tensión en México orientada a sistemas de EV de 800 V.

- Enero de 2025: Amphenol completó la adquisición de Carlisle Interconnect Technologies por USD 2.100 millones, fortaleciendo las carteras de interconexión aeroespacial y militar.

- Diciembre de 2024: Molex presentó una nueva plataforma de conectores de óptica co-empaquetada con clasificación para conmutación de 51,2 Tbps.

- Noviembre de 2024: Hirose inauguró una planta de USD 80 millones en Vietnam enfocada en conectores de paso ultrafino para usos en electrónica de consumo y automotriz.

Alcance del Informe Global del Mercado de Conectores de Cable

Los cables y conectores son dispositivos de conectividad que se utilizan para transmitir datos, señales y suministro de energía para dispositivos electrónicos en diferentes industrias. Los conectores también se denominan conectores de entrada-salida y forman la interfaz para vincular dispositivos electrónicos con la ayuda de cables.

El informe ofrece un análisis exhaustivo de la oferta y la demanda, así como las tendencias actuales y futuras del mercado de conectores de cable. El mercado estudiado ha sido segmentado por tipo, vertical del usuario final y geografía. El estudio también incluye la evaluación del impacto de la COVID-19 en el mercado de conectores de cable.

| Conectores PCB |

| Conectores Circulares y Rectangulares |

| Conectores de Fibra Óptica |

| Conectores de E/S y RF/Coaxial |

| Conectores de Energía y de Alta Tensión para EV |

| Placa a Placa |

| Cable a Placa |

| Cable a Cable |

| Panel/Paso a Través |

| TI y Telecomunicaciones |

| Automotriz y Transporte |

| Electrónica de Consumo |

| Automatización Industrial |

| Energía, Potencia y Aplicaciones Submarinas |

| Menos de 10 Gbps Estándar |

| 10-25 Gbps de Alta Velocidad |

| Mayor o igual a 25 Gbps de Velocidad Ultraalta / PAM4 |

| Aleación de Cobre |

| Aleaciones de Aluminio y Ligeras |

| Plásticos de Ingeniería y Compuestos |

| Recubiertos de Metales Preciosos (Oro, Paladio) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Conector | Conectores PCB | |

| Conectores Circulares y Rectangulares | ||

| Conectores de Fibra Óptica | ||

| Conectores de E/S y RF/Coaxial | ||

| Conectores de Energía y de Alta Tensión para EV | ||

| Por Configuración de Montaje | Placa a Placa | |

| Cable a Placa | ||

| Cable a Cable | ||

| Panel/Paso a Través | ||

| Por Industria del Usuario Final | TI y Telecomunicaciones | |

| Automotriz y Transporte | ||

| Electrónica de Consumo | ||

| Automatización Industrial | ||

| Energía, Potencia y Aplicaciones Submarinas | ||

| Por Clase de Velocidad de Datos | Menos de 10 Gbps Estándar | |

| 10-25 Gbps de Alta Velocidad | ||

| Mayor o igual a 25 Gbps de Velocidad Ultraalta / PAM4 | ||

| Por Material | Aleación de Cobre | |

| Aleaciones de Aluminio y Ligeras | ||

| Plásticos de Ingeniería y Compuestos | ||

| Recubiertos de Metales Preciosos (Oro, Paladio) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de conectores de cable en 2026?

El tamaño del mercado de conectores de cable se sitúa en USD 118,28 mil millones en 2026 con una perspectiva de CAGR del 7,21% hasta 2031.

¿Qué tipo de conector crece más rápido hasta 2031?

Los conectores de energía y de alta tensión para EV registran el avance más rápido con una CAGR del 8,52% a medida que escala la adopción de vehículos eléctricos.

¿Por qué Asia-Pacífico domina la producción de conectores de cable?

La región concentra la fabricación de electrónica y EV y captura el 42,05% de la cuota de mercado, respaldada por cadenas de suministro integradas y el impulso del despliegue de 5G.

¿Qué impulsa la demanda de conectores de velocidad ultraalta?

Los servidores de IA y aprendizaje automático junto con las actualizaciones de redes de 800G elevan los volúmenes de conectores ≥25 Gbps a una CAGR del 8,25%.

¿Cómo afectan las fluctuaciones del precio del cobre a los proveedores de conectores?

La volatilidad del cobre y el oro puede reducir hasta 0,8 puntos porcentuales la CAGR prevista, ya que los costos de materiales alcanzan el 25% de los gastos de ensamblaje.

¿Qué empresas lideran la innovación actual del mercado?

TE Connectivity, Amphenol, Molex, Hirose y Samtec dirigen la tecnología mediante inversiones en líneas de alta tensión para EV, óptica co-empaquetada y diseños de integridad de señal de 224 G.

Última actualización de la página el: