Tamaño y Participación del Mercado de Conectores de Cable a Placa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

| Mercado de Crecimiento Más Rápido | América Latina |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores de Cable a Placa por Mordor Intelligence

Se espera que el tamaño del mercado de conectores de cable a placa crezca de 4.710 millones de USD en 2025 a 4.880 millones de USD en 2026 y se prevé que alcance 5.820 millones de USD en 2031 a una CAGR del 3,58% durante 2026-2031. La expansión sostenida se debe al aumento de la demanda en vehículos eléctricos (VE), dispositivos de consumo compactos, actualizaciones de automatización de fábricas y satélites en órbita terrestre baja (LEO). El crecimiento de pedidos del 7,0% y el crecimiento de ventas del 2,7% en el primer semestre de 2024 confirmaron la resiliencia del sector a pesar de las presiones en la cadena de suministro. La automatización de montaje superficial, la adopción de paso inferior a 2 mm y los diseños de mayor corriente por encima de 6 A continúan dando forma a las hojas de ruta de productos. Asia-Pacífico mantiene el liderazgo en fabricación mientras que América Latina emerge como la región de más rápido crecimiento. En el frente competitivo, los actores establecidos se apoyan en la miniaturización y el conocimiento térmico en lugar del precio para defender sus posiciones, y adquisiciones selectivas como la compra de Richards Manufacturing por parte de TE Connectivity por 2.300 millones de USD señalan una consolidación en curso.

Conclusiones Clave del Informe

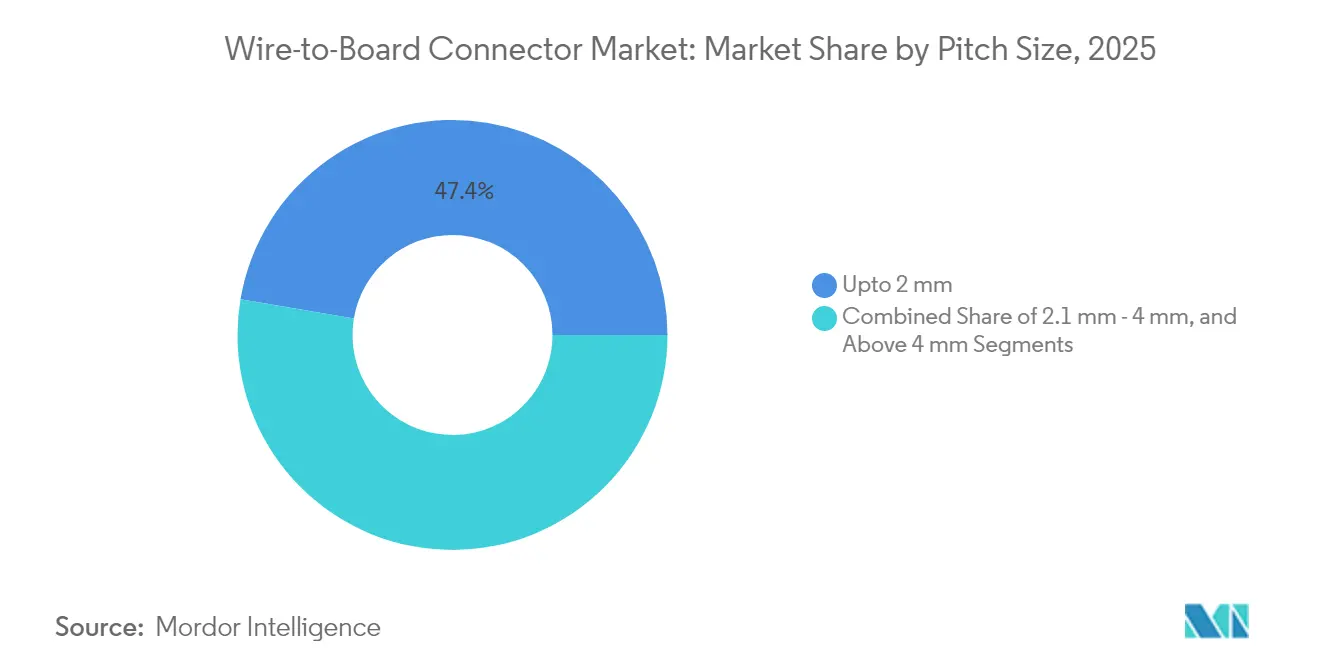

- Por tamaño de paso, los conectores de menos de 2 mm representaron el 47,35% de la participación del mercado de conectores de cable a placa en 2025 y avanzan a una CAGR del 3,59% hasta 2031.

- Por tipo de montaje, los formatos de montaje superficial representaron el 56,85% de los ingresos en 2025; el crecimiento hasta 2031 se sitúa en una CAGR del 3,5%.

- Por clasificación de corriente, la clase de 1,1-3 A representó el 41,15% del tamaño del mercado de conectores de cable a placa en 2025, mientras que las variantes por encima de 6 A registran la CAGR más rápida del 5,08%.

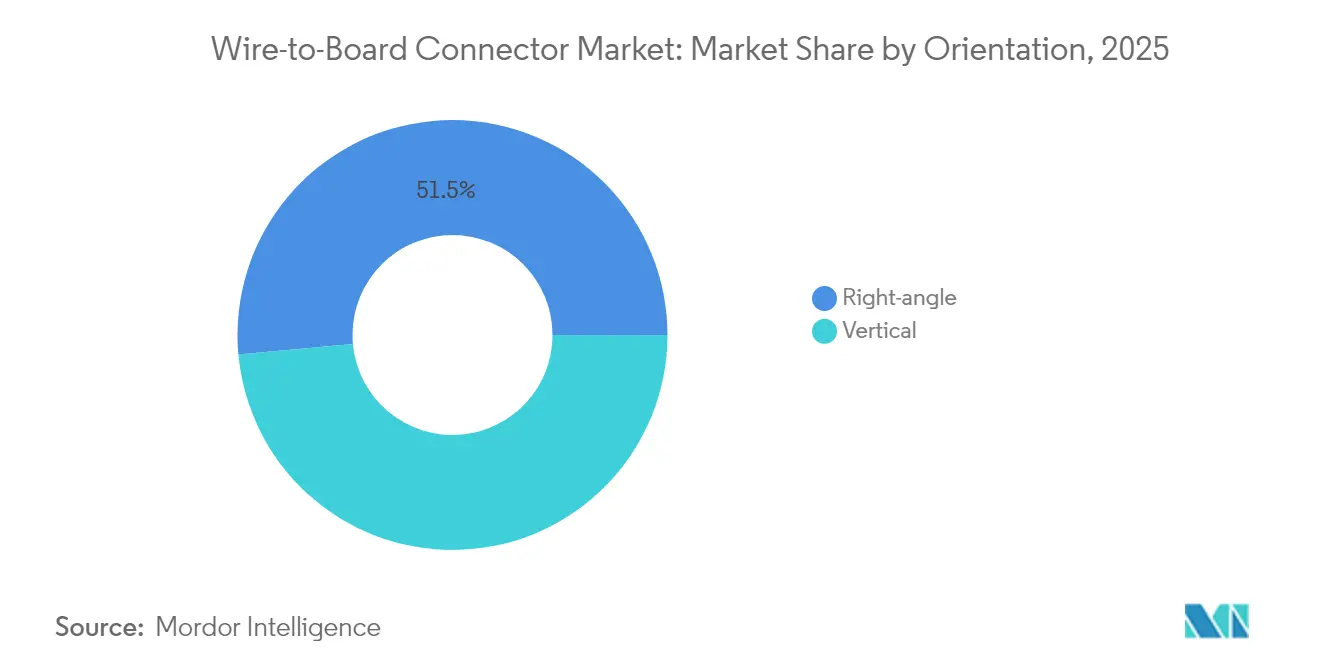

- Por orientación, las piezas de ángulo recto lideraron con una participación del 51,45% en 2025, mientras que los diseños verticales se expanden a una CAGR del 5,82%.

- Por usuario final, la electrónica de consumo mantuvo una participación del 33,85% en 2025; se proyecta que los dispositivos médicos crezcan a una CAGR del 6,28% hasta 2031.

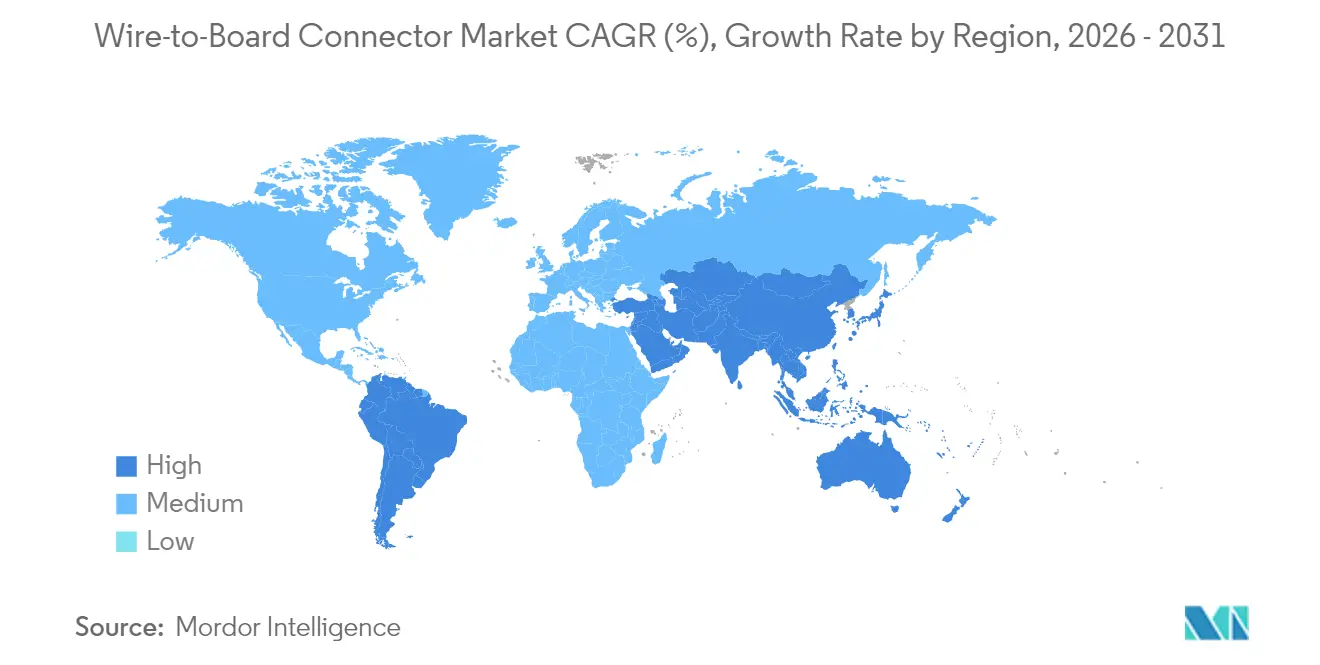

- Por geografía, Asia-Pacífico representó el 46,25% de los ingresos de 2025; América Latina registra la CAGR más alta del 4,99%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectores de Cable a Placa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los dispositivos ponibles ultracompactos impulsan el paso inferior a 2 mm | +0.80% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Demanda de conectores ≥6 A para sistemas de gestión de baterías de VE | +1.20% | China, Europa, América del Norte | Corto plazo (≤2 años) |

| Modernización de fábricas existentes para automatización | +0.60% | América del Norte, UE, APAC emergente | Largo plazo (≥4 años) |

| Diseños resistentes a vibraciones para satélites LEO | +0.40% | EE. UU., Europa, China | Mediano plazo (2-4 años) |

| Los servidores de computación abierta adoptan tarjetas intermedias más rápidas | +0.70% | América del Norte, UE, APAC | Corto plazo (≤2 años) |

| Los desechables médicos incrementan los volúmenes de micro-conectores de cable a placa | +0.50% | Global, regulatorio en EE. UU. y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Dispositivos Ponibles Ultracompactos Impulsan la Demanda de Paso Inferior a 2 mm en Asia

Los conectores de menos de 2 mm dominan ahora los envíos porque los rastreadores de actividad física y los relojes inteligentes requieren huellas cada vez más pequeñas. La gama de paso de 0,175 mm de Molex ilustra cómo los contactos escalonados superan los límites de soldadura manteniendo almohadillas de 0,35 mm. El moldeo por inyección de metal permite la producción en masa de carcasas miniatura con tolerancias ajustadas. Los fabricantes de Asia-Pacífico concentran las herramientas necesarias, reforzando el liderazgo de la región. A medida que los factores de forma se reducen, los equipos multidisciplinarios abordan simultáneamente la integridad de la señal y la interferencia electromagnética.

La Rápida Adopción de Sistemas de Gestión de Baterías para VE Impulsa los Conectores de Alta Corriente

Los sistemas de gestión de baterías en paquetes de VE especifican cada vez más conectores por encima de 6 A, la clase de corriente de más rápido crecimiento del mercado de conectores de cable a placa. El HC-Stak de TE Connectivity reduce el tamaño del terminal hasta un 30% y admite cableado de aluminio, facilitando los objetivos de masa del vehículo. Los casquillos especializados como el ECCB de PennEngineering mantienen una baja resistencia a pesar de la oxidación del aluminio. [1]Assembly Magazine, "El casquillo de contacto ensambla barras colectoras de aluminio para VE," assemblymag.com El aumento de los volúmenes de VE en China, Europa y América del Norte crea grupos de demanda que influyen en la presencia de los proveedores.

Las Modernizaciones de Automatización en Fábricas Existentes Impulsan la Renovación de Sensores

Las plantas heredadas están incorporando sensores de mantenimiento predictivo, lo que estimula los ciclos de renovación de conectores de cable a placa que se adaptan a armarios de control reducidos. La norma IPC/WHMA-A-620 hace hincapié en un control de proceso más estricto, vital cuando las paradas de línea tienen un alto coste. Las fábricas de América del Norte y Europa marcan el ritmo inicial, pero los adoptantes de Asia-Pacífico siguen a medida que aparecen kits de modernización rentables. Los diseños enfatizan la tolerancia a las vibraciones y amplias clasificaciones de temperatura para adaptarse a la operación ininterrumpida.

Las Constelaciones de Satélites LEO Requieren Conectores Resistentes a las Vibraciones

Los lanzamientos comerciales de satélites LEO requieren conectores que soporten vibraciones intensas, oxígeno atómico y ciclos térmicos. La cartera de grado espacial de TE Connectivity aborda estos riesgos. [2]TE Connectivity, "Factores que afectan a los conectores de naves espaciales," te.com Las series Datamate y Gecko de Harwin cubren desde CubeSats hasta plataformas de gran tamaño. Las misiones de "nueva generación espacial" sensibles al coste favorecen los diseños modulares que equilibran fiabilidad y asequibilidad, fomentando la diferenciación de proveedores basada en el historial de pruebas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las almohadillas de PCB inferiores a 0,4 mm reducen el rendimiento del ensamblaje | -0.9% | Global, agudo en Asia-Pacífico | Corto plazo (≤2 años) |

| Fiabilidad de las juntas de soldadura por encima de 125 °C en entornos bajo el capó | -0.7% | Automotriz global | Mediano plazo (2-4 años) |

| Los aranceles de la guerra comercial incrementan los costes de la lista de materiales | -0.4% | Importadores de América del Norte | Corto plazo (≤2 años) |

| Riesgo de falsificación en conectores de alta densidad | -0.3% | Global, aprovisionamiento en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Reducción del Espacio en PCB Limita las Almohadillas de Aterrizaje

Las almohadillas de conectores inferiores a 0,4 mm desafían la precisión de la colocación automática y aumentan los costes de retrabajo, frenando el crecimiento a corto plazo. Los diseños más densos incrementan la diafonía y los puntos calientes térmicos, lo que obliga a utilizar laminados de alta temperatura de transición vítrea costosos que erosionan los ahorros. La caída del rendimiento lleva a algunos fabricantes de equipos originales a retrasar los diseños de próxima generación hasta que las líneas de ensamblaje se actualicen.

Fiabilidad de las Juntas de Soldadura a Más de 125 °C Bajo el Capó

Los trenes de potencia de VE exponen las juntas a temperaturas sostenidas de 150 °C y superiores. Los estudios muestran que la composición del recubrimiento es fundamental para evitar intermetálicos frágiles a 200 °C. [3]Archivo Web de J-STAGE, "Efecto del recubrimiento de Ni-P sin electrolito / Cu electrolítico sobre la fiabilidad de las juntas de soldadura en entornos de alta temperatura de 200 °C," web.archive.org Las estructuras de conductor mejoradas extienden el tiempo de conducción de corriente en un 230%, aunque elevan el coste del material. Los proveedores de primer nivel sopesan el gasto adicional frente al riesgo de garantía, moderando las tasas de adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Paso: Menos de 2 mm Lidera la Miniaturización

Los conectores de menos de 2 mm capturaron el 47,35% de los ingresos de 2025 y anclan la ola de miniaturización del mercado de conectores de cable a placa. El segmento se expande a una CAGR del 3,59% hasta 2031 a medida que los teléfonos inteligentes, los dispositivos auditivos y los implantables reducen aún más las placas. La clase de 2,1-4 mm sigue siendo esencial en los módulos automotrices donde la robustez mecánica supera al tamaño. Los productos de más de 4 mm atienden necesidades especializadas de alta corriente, pero pierden participación de forma constante.

Los prototipos de investigación con contactos de paso de 80 µm y resistencia inferior a 50 mΩ apuntan a una futura disrupción. Las fábricas de Asia-Pacífico albergan la mayor parte de las herramientas para menos de 2 mm, reforzando el dominio regional. Los diseñadores deben co-optimizar la integridad de la señal, la disipación térmica y la fuerza de inserción a medida que los pasos disminuyen, convirtiendo este segmento del mercado de conectores de cable a placa en un nexo de colaboración multidisciplinaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Montaje: El Montaje Superficial Mantiene la Ventaja de la Automatización

Los conectores de montaje superficial representaron el 56,85% de las ventas de 2025, reflejando el impulso de la automatización en las líneas de consumo e industrial. La colocación automática reduce el coste por junta y limita la perforación de PCB, apoyando una CAGR del 3,5%. El orificio pasante sigue siendo fundamental para la electrónica de potencia, donde los barriles de soldadura más grandes facilitan la disipación de calor y la resistencia a los golpes.

El retrabajo en placas de montaje superficial densas es costoso porque los componentes adyacentes bloquean el acceso. La norma IPC/WHMA-A-620 exige ventanas de proceso más estrictas que muchas líneas heredadas tienen dificultades para cumplir. Asia-Pacífico mantiene la infraestructura de montaje superficial más sólida, mientras que algunas instalaciones de América del Norte aún prefieren el orificio pasante para ensamblajes robustos en el mercado de conectores de cable a placa.

Por Clasificación de Corriente: El Segmento de Más de 6 A se Acelera

Los conectores clasificados de 1,1-3 A mantuvieron el 41,15% de los ingresos en 2025, sirviendo a las rutas de señal convencionales. Sin embargo, los diseños de más de 6 A registran una CAGR del 5,08% gracias a los inversores de tracción de VE y los estantes de alimentación de centros de datos. Las piezas de hasta 1 A satisfacen las necesidades de IoT de baja potencia y pierden participación solo lentamente. La clase de 3,1-6 A sirve de puente entre los controles industriales y las cargas automotrices de potencia media.

El HC-Stak ilustra cómo el cableado de aluminio combinado con mejores rutas térmicas reduce el tamaño hasta un 30%. Los estudios de optimización termoeléctrica confirman que los refuerzos de conductor soldados extienden la vida útil más que aumentar la sección transversal por sí solo. Estos conocimientos orientan los presupuestos de I+D en todo el mercado de conectores de cable a placa.

Por Orientación: El Crecimiento Vertical Supera al de Ángulo Recto

Los formatos de ángulo recto mantuvieron una participación del 51,45% en 2025 porque enrutan los arneses de forma ordenada a lo largo de las placas. Sin embargo, los montajes verticales crecen a una CAGR del 5,82% a medida que los diseñadores de teléfonos inteligentes e IoT reducen el grosor de los dispositivos. Los diseños verticales mejoran el flujo de aire pero aumentan la altura del apilamiento, lo que exige compromisos de diseño. La geometría de la ruta de señal también modifica los perfiles de impedancia; los enlaces de 112 Gbps ahora sitúan la orientación en la primera línea del diseño.

Las empresas de ensamblaje favorecen la orientación que reduce los errores de colocación automática. En consecuencia, la elección de orientación estrecha la colaboración entre los ingenieros eléctricos y de fabricación dentro del mercado de conectores de cable a placa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: Los Dispositivos Médicos Ganan Impulso

La electrónica de consumo representó el 33,85% de los ingresos de 2025, siendo aún el mayor grupo comprador en el mercado de conectores de cable a placa. Los desechables médicos de un solo uso impulsan ese sector a una CAGR del 6,28% a medida que los hospitales apuntan al riesgo de contaminación cruzada. La demanda de TI y telecomunicaciones se normaliza tras las intensas construcciones de centros de datos de 2024 vinculadas a la IA. Los ingresos automotrices se orientan hacia los módulos de VE que necesitan piezas de alta corriente y alta temperatura, compensando el declive de los motores de combustión interna.

La automatización industrial se beneficia de las modernizaciones de sensores, mientras que el sector aeroespacial gana con los lanzamientos recurrentes de satélites LEO. Los marcos regulatorios como la FDA y el marcado CE influyen en los requisitos de materiales y trazabilidad, dando forma a las especificaciones de los conectores en todos los sectores verticales.

Análisis Geográfico

Asia-Pacífico generó el 46,25% de la facturación de 2025 gracias a la concentración de capacidad de fabricación de PCB y ensamblaje final en China, Japón y Corea del Sur. Los incentivos atraen construcciones complementarias hacia India, ampliando la base regional. Las naciones del Sudeste Asiático lideran el empaquetado de semiconductores, incorporando conectores de alta densidad en las cadenas de suministro locales. Estos fundamentos mantienen el mercado de conectores de cable a placa firmemente anclado en la región durante el horizonte de previsión.

América del Norte combina el ensamblaje automotriz en México, el sector aeroespacial avanzado en los Estados Unidos y las exportaciones de dispositivos médicos en toda la zona. Las iniciativas de relocalización y la exposición arancelaria están empujando líneas selectas de conectores de regreso desde Asia, aunque persisten las brechas de coste. El sector de equipos mineros de Canadá añade bolsas de demanda de variantes robustizadas del mercado de conectores de cable a placa.

Europa alinea la innovación en conectores con el despliegue de trenes de potencia para VE y las actualizaciones de Industria 4.0. Alemania lidera el desarrollo de alta corriente para vehículos, mientras que las empresas de servicios públicos nórdicas integran conectores en activos de energía eólica y almacenamiento en red. Los estrictos mandatos de RoHS y REACH impulsan a los proveedores globales a adoptar formulaciones conformes. América Latina, liderada por el crecimiento automotriz de Brasil, registra la CAGR más rápida del 4,99% a medida que los fabricantes de equipos originales profundizan el contenido local para amortiguar el riesgo cambiario. Los pequeños pero crecientes proyectos africanos y de Oriente Medio en microrredes solares completan la exposición global.

Nota: Mercado de Conectores de Cable a Placa

Panorama Competitivo

El mercado de conectores de cable a placa está moderadamente fragmentado. TE Connectivity, Molex y Amphenol mantienen posiciones de liderazgo gracias a amplias carteras de productos e instalaciones globales. El enfoque competitivo se centra en la miniaturización del paso, el margen térmico y el rendimiento del ensamblaje automatizado, en lugar de la reducción de precios.

Los actores establecidos invierten en moldeo por inyección de metal para carcasas de menos de 1 mm, recubrimiento propio para juntas a 150 °C y simulación que predice el acoplamiento electromagnético. La adquisición de Richards Manufacturing por parte de TE Connectivity por 2.300 millones de USD en febrero de 2025 amplía el alcance automotriz e industrial, ilustrando la consolidación selectiva. Las patentes en torno a contactos ultrafinos e interfaces compatibles con aluminio se convierten en herramientas defensivas clave. Los especialistas emergentes que apuntan a nichos de calificación espacial o médicos desechables encuentran barreras manejables donde el conocimiento de cumplimiento normativo disuade a los nuevos participantes.

Las hojas de ruta de plataformas convergen en la preparación para PAM4 a 224 Gbps y experimentos de paso inferior a 0,175 mm. Los proveedores sopesan la sinergia entre las tiradas de consumo en volumen y los lotes aeroespaciales a medida, dando forma a las decisiones de asignación de capacidad en todo el mercado de conectores de cable a placa.

Líderes del Sector de Conectores de Cable a Placa

TE Connectivity Ltd.

Molex LLC

Amphenol ICC (Amphenol Corp.)

J.S.T. Mfg. Co. Ltd.

Samtec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: PennEngineering lanzó los casquillos ECCB eConnect para ensamblajes de barras colectoras de aluminio en VE.

- Febrero de 2025: TE Connectivity adquirió Richards Manufacturing por 2.300 millones de USD, ampliando la capacidad automotriz e industrial.

- Febrero de 2025: TE Connectivity lanzó los conectores HC-Stak, ofreciendo reducciones de tamaño y peso del 20-30% para paquetes de VE.

- Enero de 2025: Amphenol amplió las interconexiones de grado automotriz que admiten la gestión de baterías con circuitos flexibles.

Alcance del Informe Global del Mercado de Conectores de Cable a Placa

Los conectores de cable a placa generalmente utilizan tecnología de crimpado, que se emplea para interconectar placas de circuito impreso (PCB) mediante contactos/terminales fijados (crimpados) a cables, que luego se insertan en la carcasa correspondiente para completar el ensamblaje del sistema de conectores. Un conector de cable a placa se refiere a aquellos conectores que conectan un conjunto de cables o un cable con una placa de circuito impreso (PCB). Los conectores se utilizan para unir subsecciones de circuitos entre sí. Además, un conector se utiliza donde puede ser deseable desconectar las subsecciones en algún momento futuro, como en las entradas de alimentación, las conexiones periféricas o las placas que puedan necesitar ser reemplazadas.

| Hasta 2 mm |

| 2,1 - 4 mm |

| Más de 4 mm |

| Montaje Superficial |

| Orificio Pasante |

| Hasta 1 A |

| 1,1 A - 3 A |

| 3,1 A - 6 A |

| Más de 6 A |

| Vertical |

| Ángulo Recto |

| Electrónica de Consumo |

| TI y Telecomunicaciones |

| Automotriz |

| Automatización Industrial |

| Aeroespacial y Defensa |

| Dispositivos Médicos |

| Otros (Energía, Iluminación) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tamaño de Paso | Hasta 2 mm | ||

| 2,1 - 4 mm | |||

| Más de 4 mm | |||

| Por Tipo de Montaje | Montaje Superficial | ||

| Orificio Pasante | |||

| Por Clasificación de Corriente | Hasta 1 A | ||

| 1,1 A - 3 A | |||

| 3,1 A - 6 A | |||

| Más de 6 A | |||

| Por Orientación | Vertical | ||

| Ángulo Recto | |||

| Por Vertical de Usuario Final | Electrónica de Consumo | ||

| TI y Telecomunicaciones | |||

| Automotriz | |||

| Automatización Industrial | |||

| Aeroespacial y Defensa | |||

| Dispositivos Médicos | |||

| Otros (Energía, Iluminación) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de conectores de cable a placa?

El mercado de conectores de cable a placa está valorado en 4.880 millones de USD en 2026 y se prevé que alcance 5.820 millones de USD en 2031.

¿Qué segmento de tamaño de paso lidera el mercado?

Los conectores con paso inferior a 2 mm representan el 47,35% de los ingresos de 2025 y avanzan a una CAGR del 3,59% hasta 2031.

¿Qué tan rápido crece el segmento de alta corriente (más de 6 A)?

La clase de alta corriente registra la CAGR más rápida del 5,08% debido a la demanda de sistemas de gestión de baterías para VE.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se proyecta que América Latina se expanda a una CAGR del 4,99%, impulsada por inversiones en automoción y electrónica.

¿Qué movimientos estratégicos están realizando los líderes del mercado?

La adquisición de Richards Manufacturing por parte de TE Connectivity por 2.300 millones de USD y el lanzamiento del HC-Stak ilustran los movimientos para ampliar la capacidad y abordar los desafíos térmicos de los VE.

¿Cómo influye la automatización en la preferencia por el tipo de montaje?

Los conectores de montaje superficial dominan porque la colocación automática reduce el coste de ensamblaje y representa el 56,85% de los ingresos de 2025.

Última actualización de la página el: