Tamaño y Participación del Mercado del Sistema de Gestión de Farmacias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 116.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 236.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Sistema de Gestión de Farmacias por Mordor Intelligence

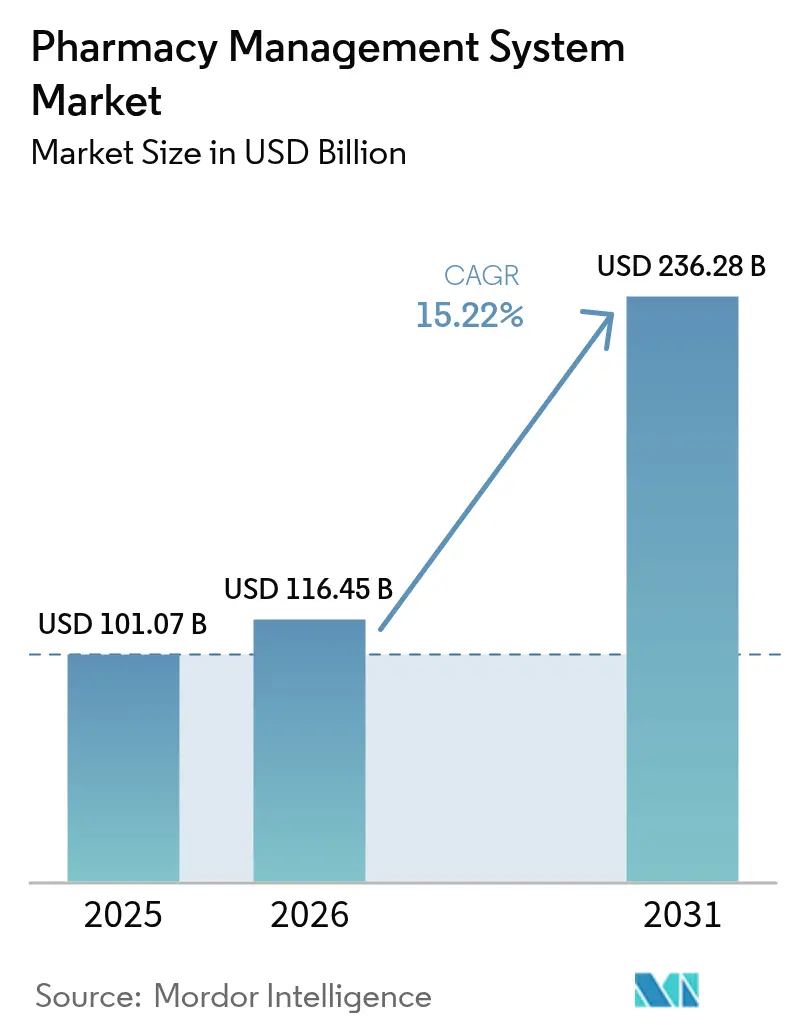

El tamaño del mercado del sistema de gestión de farmacias en 2026 se estima en 116,45 mil millones de USD, creciendo desde el valor de 2025 de 101,07 mil millones de USD con proyecciones para 2031 que muestran 236,28 mil millones de USD, creciendo a una CAGR del 15,22% durante 2026-2031.

El rápido auge refleja una transformación más amplia en la que las farmacias evolucionan de puntos de dispensación de productos a centros de atención conectados digitalmente. La demanda se intensifica por plataformas en la nube que escalan fácilmente, por módulos integrados que cumplen con normativas de seguridad cada vez más estrictas, y por analíticas que compensan los márgenes reducidos elevando la eficiencia operativa. La competencia ahora gira en torno a la profundidad tecnológica en lugar del número de establecimientos, mientras que las expectativas de los pacientes respecto a los servicios clínicos impulsan a cada proveedor a modernizar sus flujos de trabajo. América del Norte aporta la mayor base de ingresos, mientras que Asia-Pacífico ofrece la curva de crecimiento más pronunciada a medida que los gobiernos financian nueva infraestructura digital.

Conclusiones Clave del Informe

- Por implementación en la nube se obtuvo el 62,85% de la participación del mercado del sistema de gestión de farmacias en 2025 y está en camino de expandirse a una CAGR del 17,18% hasta 2031.

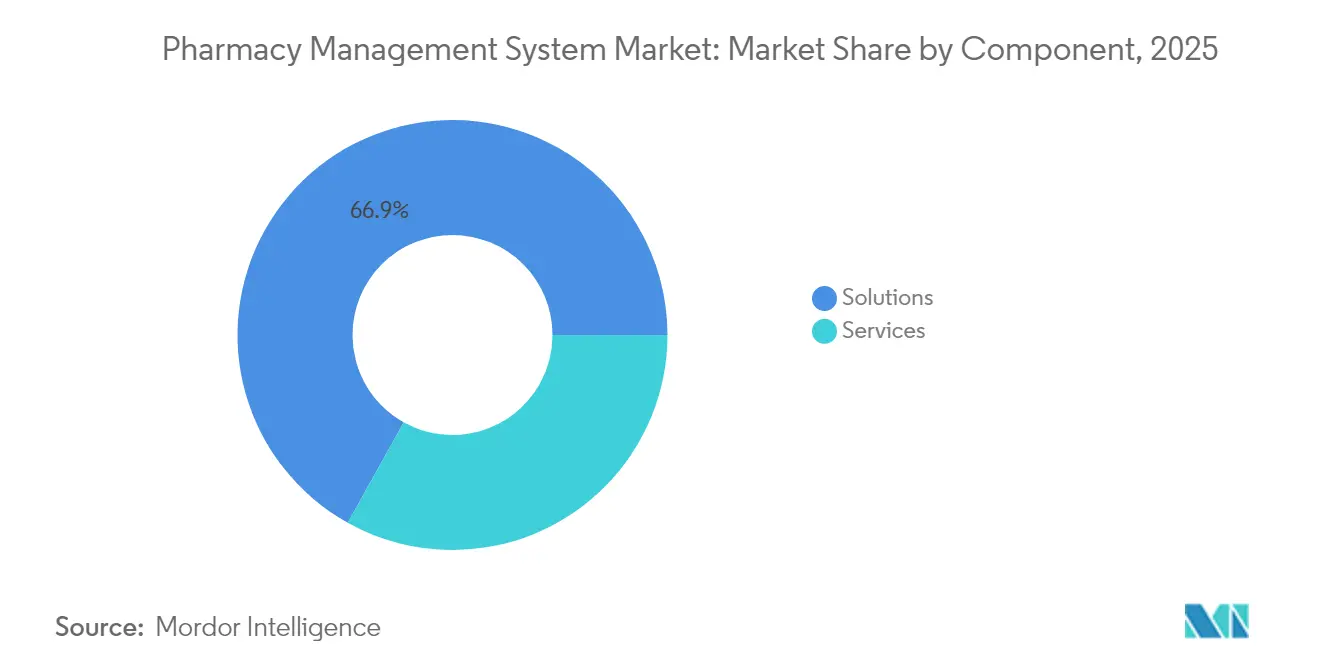

- Por soluciones se capturó el 66,90% del tamaño del mercado del sistema de gestión de farmacias en 2025, mientras que los servicios registrarán una CAGR del 16,05% entre 2026 y 2031.

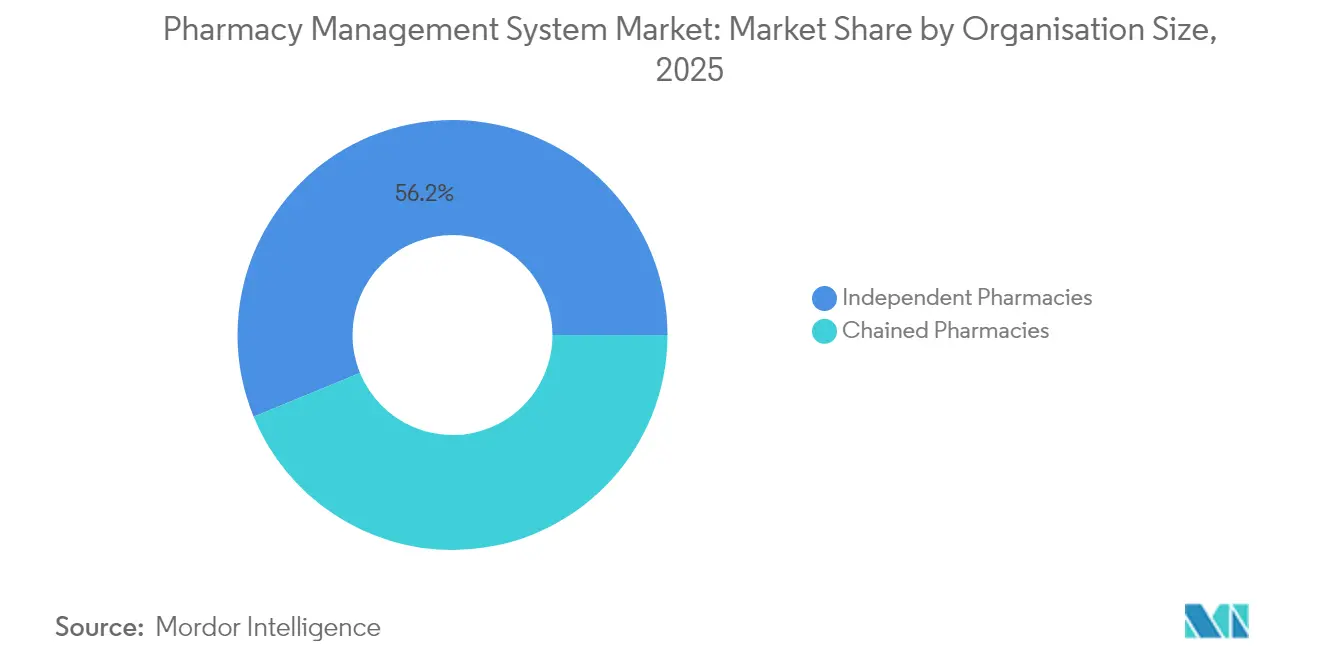

- Por farmacias independientes se controló el 56,20% de la participación del mercado del sistema de gestión de farmacias en 2025; las farmacias en cadena están preparadas para una CAGR del 16,84% hasta 2031.

- Por ubicaciones minoristas y comunitarias lideró con una participación de ingresos del 43,95% en 2025, mientras que los establecimientos de cuidados a largo plazo y especializados crecerán a una CAGR del 14,96% hasta 2031.

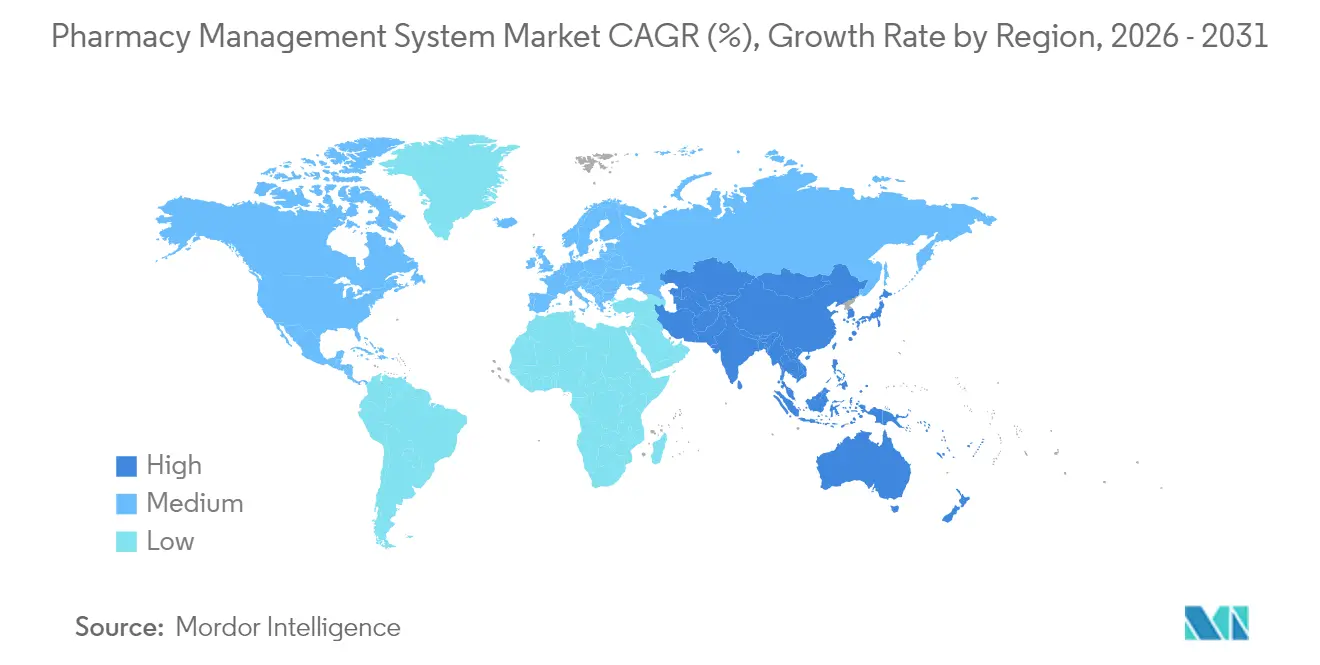

- Por América del Norte representó el 40,55% de los ingresos de 2025, pero se prevé que Asia-Pacífico registre la CAGR más rápida del 17,72% durante el período hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Sistema de Gestión de Farmacias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de prescripción que recaen sobre los farmacéuticos | +2.8% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Rápido cambio hacia plataformas de farmacias alojadas en la nube | +3.2% | América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Estrictas normativas globales de seguridad en medicamentos | +2.1% | Global | Largo plazo (≥4 años) |

| Ahorro de costes por optimización de inventario basada en IA | +1.9% | Mercados desarrollados primero | Mediano plazo (2-4 años) |

| Integración de módulos de farmacogenómica | +1.4% | América del Norte y Europa | Largo plazo (≥4 años) |

| Expansión de servicios de telefarmacia | +1.8% | Zonas rurales y con servicios insuficientes | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Prescripción que Recaen sobre los Farmacéuticos

El gasto en medicamentos con receta en los Estados Unidos aumentó entre un 10 y un 12% durante 2024, siendo los agentes anti-obesidad GLP-1 responsables de más del 80% de los ingresos incrementales, intensificando la presión diaria de dispensación. Las encuestas muestran que el 61% de los estadounidenses consideran ahora a las farmacias lugares apropiados para la atención primaria, ampliando las funciones del farmacéutico hacia el asesoramiento y la vacunación. Los establecimientos independientes sienten más la presión, con uno cerrando cada día en 2023 debido a que los recortes en los reembolsos y los flujos de trabajo manuales erosionaron las ganancias. Los módulos de dispensación automatizada y documentación clínica dentro del mercado del sistema de gestión de farmacias eliminan las tareas repetitivas, permitiendo a los farmacéuticos centrarse en servicios de mayor valor. Los proveedores que adoptan motores de flujo de trabajo avanzados reportan menos errores y tiempos de espera más cortos, mejorando la fidelidad del paciente.

Rápido Cambio hacia Plataformas de Farmacias Alojadas en la Nube

El ochenta y tres por ciento de las organizaciones farmacéuticas ya mantienen cargas de trabajo principales en la nube, y se prevé que el gasto en la nube del sector alcance los 59,37 mil millones de USD para 2030. Las arquitecturas en la nube permiten la sincronización de datos en tiempo real en cadenas con miles de sucursales, una hazaña que los servidores en sitio tienen dificultades para igualar. La demanda se intensificó durante la pandemia de COVID-19 cuando los accesos remotos y la capacidad elástica se convirtieron en necesidades operativas, no en ventajas opcionales. Los proveedores de nube modernos también se certifican bajo marcos regionales de privacidad, reduciendo las preocupaciones sobre la soberanía de datos que antes retrasaban la adopción. A medida que los precios por suscripción alinean el coste de TI con el volumen de prescripciones, incluso los independientes de un solo sitio ingresan al mercado del sistema de gestión de farmacias para acceder a analíticas de nivel empresarial sin desembolsos de capital.

Estrictas Normativas Globales de Seguridad en Medicamentos

La Administración de Control de Drogas de los Estados Unidos advierte que los piratas informáticos ahora roban números de la DEA y fabrican miles de pedidos, obligando a las farmacias a reforzar la supervisión de sustancias controladas. La Oficina del Coordinador Nacional formó un Grupo de Trabajo de Interoperabilidad de Farmacias para hacer obligatorias las pistas de auditoría y los estándares de intercambio de datos para cada sistema de dispensación. Movimientos paralelos de la Agencia Europea de Medicamentos y la PMDA de Japón favorecen plataformas que armonicen las salvaguardas a través de las fronteras. Estos mandatos alineados aceleran el gasto en prescripción electrónica segura, verificación de códigos de barras y monitoreo de desvíos en tiempo real dentro del mercado del sistema de gestión de farmacias. Los operadores especializados y de cuidados a largo plazo adoptan paneles de control de cumplimiento normativo porque su combinación de medicamentos de alta alerta los expone a sanciones más severas.

Ahorro de Costes por Optimización de Inventario Basada en IA

Los motores de inteligencia artificial ayudan a las farmacias a reducir sus existencias de inventario en un 20% mediante previsiones de demanda más inteligentes y disparadores óptimos de reabastecimiento. Al iluminar los flujos de descuentos y los niveles de contratos, las herramientas de IA también reducen la diferencia de 356 mil millones de USD entre los precios de lista y los precios netos de medicamentos reportada para 2024. Walgreens ahora enruta el 40% de sus prescripciones a través de centros automatizados de micro-cumplimiento, reduciendo el coste laboral mientras aumenta la precisión. Los primeros adoptantes obtienen una cobertura ante la escasez de técnicos y la presión de los reembolsos, lo que impulsa a los competidores a incorporar módulos predictivos rápidamente. A medida que la IA madura, las brechas de rendimiento se amplían entre las farmacias que explotan los datos y las que siguen con informes por lotes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de proveedores heredados | -2.4% | Global, instalaciones consolidadas | Mediano plazo (2-4 años) |

| Crecientes preocupaciones de ciberseguridad y privacidad | -1.9% | Mercados altamente regulados | Corto plazo (≤2 años) |

| Alto coste inicial de capital para automatización | -1.6% | Economías emergentes e independientes | Corto plazo (≤2 años) |

| Brechas de interoperabilidad FHIR con sistemas de historial clínico electrónico de nueva generación | -1.3% | Regiones desarrolladas con múltiples sistemas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Proveedores Heredados

Los grandes sistemas de salud a menudo dependen de desarrollos a medida que entrelazan datos de dispensación, facturación y formulario en formatos propietarios; cambiar de proveedor puede costar millones y exigir meses de reentrenamiento [1]NEXTDC, "Cuando Sostener el Crecimiento es la Máxima Prioridad Empresarial," nextdc.com . Los establecimientos independientes enfrentan barreras diferentes, como personal de TI limitado y el temor a las interrupciones que amenazan flujos de caja frágiles. La consolidación puede profundizar la dependencia cuando un adquirente suprime las API abiertas, como observadores señalaron después de que BD pagara 1.548 millones de USD por Parata Systems en 2024. Los nuevos proveedores en la nube erosionan gradualmente estos obstáculos ofreciendo utilidades de migración y condiciones de pago según el crecimiento, aunque la transición completa sigue siendo prolongada mientras los contratos heredados siguen su curso.

Crecientes Preocupaciones de Ciberseguridad y Privacidad

Las empresas farmacéuticas sufrieron algunas de las filtraciones de datos más costosas del mundo en 2024, y cada vulneración aumenta la exposición legal de los sitios de dispensación que transmiten información de salud protegida. Las farmacias independientes dudan en agrupar datos en la nube porque dudan de su capacidad para supervisar la seguridad del proveedor. Las normas HIPAA obligan a los propietarios a documentar cada inferencia de IA vinculada a la atención al paciente, añadiendo capas de gobernanza que ralentizan los despliegues. Los proveedores responden con centros de datos nacionales, marcos de confianza cero y pruebas de penetración continuas, pero muchos compradores aún optan por implementaciones híbridas que cambian eficiencia por control percibido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – Las Soluciones Anclan las Operaciones Principales

Los productos de soluciones generaron el 66,90% del tamaño del mercado del sistema de gestión de farmacias en 2025, lo que refleja la necesidad innegociable de procesamiento de prescripciones electrónicas, control de inventario y seguimiento del cumplimiento normativo. Las verificaciones clínicas integradas del segmento y la reconciliación financiera automatizada protegen contra errores que pueden desencadenar multas regulatorias. Los hospitales y las cadenas implementan suites de múltiples módulos para que los farmacéuticos practiquen al máximo nivel de su licencia mientras los sistemas gestionan las entradas repetitivas. El crecimiento en servicios, previsto en una CAGR del 16,05% hasta 2031, muestra que los usuarios buscan cada vez más configuración, capacitación del personal y alojamiento gestionado una vez que el software base está en funcionamiento.

La ola de servicios señala un mercado maduro en el que la optimización se extiende mucho después de la puesta en marcha. Las farmacias demandan ajuste de analíticas, parches de seguridad y rediseño de flujos de trabajo a medida que llegan nuevas reglas de reembolso. Los consultores integran paneles de referencia que comparan tasas de dispensación, tiempos de espera y mezcla de pagadores entre sucursales, ayudando a los operadores a defender el margen. Los proveedores que combinan software y soporte de asesoramiento se posicionan para flujos de ingresos más estables, profundizando su participación en el mercado del sistema de gestión de farmacias.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación – La Nube Lidera la Infraestructura Moderna

Las instalaciones en la nube poseían una participación del 62,85% en 2025 y registrarán la CAGR más rápida del 17,18% hasta 2031, subrayando cómo la elasticidad, el menor coste inicial y las actualizaciones sin interrupciones superan la comodidad del hardware en sitio. Las cadenas prefieren la nube para estandarizar datos en cientos de establecimientos, mientras que los independientes acogen los modelos de suscripción que convierten el gasto de capital en gasto operativo.

Las instalaciones en sitio se reducen a medida que la mitigación del riesgo cibernético, la redundancia y el mantenimiento demandan habilidades que los pequeños equipos de TI no pueden proporcionar. Los auditores de cumplimiento ahora califican los sistemas en la nube más alto porque los proveedores mantienen entornos reforzados certificados bajo múltiples marcos. El cambio mejora la colaboración en tiempo real entre prescriptores, pagadores y farmacéuticos, profundizando la adopción del mercado del sistema de gestión de farmacias en todas las geografías.

Por Tamaño de Organización – Los Independientes Mantienen la Escala pero las Cadenas Superan el Crecimiento

Los independientes controlaron el 56,20% de los ingresos de 2025, aunque la consolidación es inevitable mientras el reembolso de los pagadores va por detrás de la inflación de costes y las tareas manuales erosionan el margen. Un propietario cerró diariamente en 2023, revelando una economía frágil. Las cadenas contrarrestan los obstáculos mediante compras al por mayor y servicios compartidos, lo que les permite registrar una CAGR del 16,84% hasta 2031.

Las cooperativas y los grupos de compra equipan a los propietarios de un solo sitio con instancias de nube compartidas, reduciendo las barreras de entrada al mercado del sistema de gestión de farmacias. Los operadores de cadenas, mientras tanto, invierten capital en robótica, dotación de personal predictiva y programas de atención preventiva que elevan la percepción de la marca. La brecha presiona a los proveedores de software para que elaboren ofertas escalonadas: ligeras para pequeños establecimientos y de nivel empresarial para redes multiestatales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Industrias de Usuario Final – El Comercio Minorista Sigue Dominando, las Especializadas se Disparan

Las ubicaciones minoristas y comunitarias produjeron el 43,95% de la facturación de 2025, confirmando que las farmacias de barrio siguen siendo el primer punto de contacto para las dolencias cotidianas. Requieren módulos de punto de venta, catálogo de medicamentos sin receta y vacunación en una sola interfaz para que el personal pueda cambiar rápidamente entre tareas. Los proveedores de cuidados a largo plazo y especializados, que avanzan a una CAGR del 14,96%, exigen horarios de dosificación reglamentados, monitoreo de cadena de frío e informes de adherencia específicos por pagador.

Las terapias de mayor complejidad invitan a una supervisión más estrecha y a la captura de notas clínicas dentro del mercado del sistema de gestión de farmacias. Los proveedores ahora integran registros de administración de medicamentos con educación al paciente y enrutamiento de mensajería para garantizar el control de temperatura. Las farmacias hospitalarias se centran en la administración cerrada de medicamentos que se vincula con los historiales clínicos electrónicos, reduciendo los eventos adversos y acortando las estancias.

Análisis Geográfico

El dominio de América del Norte descansa en mercados de seguros maduros, importantes huellas de cadenas y reguladores que exigen verificaciones electrónicas en cada dispensación. Las iniciativas de los Estados Unidos para combatir el mal uso de opioides impulsan la adopción del monitoreo de prescripciones en tiempo real, mientras que la cobertura universal de Canadá destaca la necesidad de una coordinación de reabastecimiento eficiente en costes. Las recientes alertas de la DEA sobre fraude en historiales clínicos electrónicos aceleran las inversiones en pistas de auditoría y autenticación multifactor. La financiación de riesgo también fluye hacia empresas emergentes de IA que prometen alivio en los flujos de trabajo, ampliando la brecha tecnológica entre los establecimientos modernos y los heredados.

Asia-Pacífico registra la trayectoria más rápida a medida que China, India e Indonesia mejoran la atención primaria y digitalizan las cadenas de suministro. Los planes nacionales de salud electrónica canalizan subsidios hacia software listo para la nube para que las clínicas rurales compartan registros con los hospitales urbanos. El rápido envejecimiento de la población japonesa agudiza el enfoque en las aplicaciones de adherencia a los medicamentos que se integran con las plataformas de dispensación. Las cadenas multinacionales que ingresan al Sudeste Asiático insisten en sistemas empresariales que reflejen sus operaciones occidentales, impulsando la demanda dentro del mercado del sistema de gestión de farmacias.

Europa se sitúa entre estos extremos. Las directrices armonizadas de la Agencia Europea de Medicamentos impulsan a las farmacias a rastrear números de serie y reportar eventos adversos de manera uniforme a través de las fronteras. El Brexit introduce documentación aduanera adicional, alentando a los establecimientos británicos a automatizar el reabastecimiento y los trámites regulatorios. Los mercados escandinavos, desde hace tiempo adoptantes tempranos de la prescripción electrónica, ahora actualizan a la previsión habilitada por IA que compensa los mayores costes laborales. En todo el continente, las normativas de privacidad como el RGPD favorecen a los proveedores que ofrecen gestión de consentimiento detallada.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. Los grandes actores de TI sanitaria McKesson, Omnicell y Oracle Health agrupan funciones de dispensación, cadena de suministro y analíticas para mantener contratos empresariales. Los especialistas de nivel medio como ScriptPro se centran en la robótica, mientras que RedSail Technologies corteja a los independientes con punto de venta en la nube y módulos de adherencia. La ventaja tecnológica ahora supera al número de establecimientos; los compradores priorizan el soporte de decisiones basado en IA, las API abiertas y las credenciales de ciberseguridad al seleccionar plataformas.

La consolidación se acelera a medida que los titulares absorben innovadores de nicho. La adquisición de Parata Systems por parte de BD por 1.548 millones de USD incorporó el cumplimiento robótico bajo su paraguas de gestión de medicamentos [4]Becton, Dickinson and Company, "10-K 2024," bd.com. La adquisición de Pharmacy Quality Solutions por parte de Innovaccer entregó métricas de rendimiento que cubren el 95% de los establecimientos comunitarios, ampliando las analíticas de atención basada en valor. El grupo de capital privado Sycamore Partners acordó adquirir Walgreens Boots Alliance por 23,7 mil millones de USD, un movimiento que se espera bombee capital hacia la automatización en miles de tiendas.

Los nuevos entrantes en IA y la nube desafían a las marcas consolidadas. Asepha obtuvo 4 millones de USD en julio de 2025 para perfeccionar modelos de aprendizaje automático que reducen el tiempo de verificación en un 40%. PQS lanzó EQUIPP Copilot para detectar brechas de rendimiento en tiempo real, dando a las farmacias comunitarias información típicamente reservada para cadenas más grandes. Los proveedores capaces de interoperar con portales de pagadores, aplicaciones de telesalud y sensores de dispositivos inteligentes ganan participación a medida que la prestación de atención médica converge.

Líderes de la Industria del Sistema de Gestión de Farmacias

McKesson Corporation

Cerner Corporation

Becton Dickinson and Co.

GE Healthcare Inc.

Omnicell, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Asepha recaudó 4 millones de USD en financiación inicial para acelerar herramientas de IA que agilizan las operaciones de farmacia.

- Mayo de 2025: PQS lanzó EQUIPP Copilot, un optimizador de flujo de trabajo basado en IA para farmacias.

- Marzo de 2025: Sycamore Partners se movió para adquirir Walgreens Boots Alliance en un acuerdo de 23,7 mil millones de USD.

- Febrero de 2025: McKesson acordó adquirir PRISM Vision Holdings por aproximadamente 850 millones de USD, ampliando sus servicios especializados de retina.

- Enero de 2025: LifeMD abrió una farmacia afiliada de 2.090 m² capaz de dispensar 5.000 prescripciones diarias y ahorrar 5 millones de USD en gastos anuales.

Alcance del Informe del Mercado Global del Sistema de Gestión de Farmacias

Un sistema de software de gestión de farmacias permite a los farmacéuticos proporcionar una atención eficiente, profesional y personalizada según las necesidades y requisitos del paciente y optimiza su flujo de trabajo.

El mercado de los sistemas de software de gestión de farmacias está segmentado por componente (soluciones (gestión de inventario, gestión de órdenes de compra, gestión de cadena de suministro, información regulatoria y de cumplimiento normativo, rendimiento clínico y administrativo, y otras soluciones) y servicios), implementación (basado en la nube y en sitio), tamaño de organización (farmacias independientes y farmacias en cadena), y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo).

Los tamaños de mercado y las previsiones se proporcionan en valor (USD) para todos los segmentos anteriores.

| Soluciones | Gestión de Inventario |

| Gestión de Órdenes de Compra | |

| Gestión de Cadena de Suministro | |

| Información Regulatoria y de Cumplimiento Normativo | |

| Rendimiento Clínico y Administrativo | |

| Otras Soluciones | |

| Servicios |

| Basado en la Nube |

| En Sitio |

| Farmacias Independientes |

| Farmacias en Cadena |

| Farmacias Hospitalarias |

| Farmacias Minoristas/Comunitarias |

| Farmacias de Cuidados a Largo Plazo y Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Soluciones | Gestión de Inventario |

| Gestión de Órdenes de Compra | ||

| Gestión de Cadena de Suministro | ||

| Información Regulatoria y de Cumplimiento Normativo | ||

| Rendimiento Clínico y Administrativo | ||

| Otras Soluciones | ||

| Servicios | ||

| Por Implementación | Basado en la Nube | |

| En Sitio | ||

| Por Tamaño de Organización | Farmacias Independientes | |

| Farmacias en Cadena | ||

| Por Industrias de Usuario Final | Farmacias Hospitalarias | |

| Farmacias Minoristas/Comunitarias | ||

| Farmacias de Cuidados a Largo Plazo y Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado del sistema de gestión de farmacias y su crecimiento esperado?

El tamaño del mercado del sistema de gestión de farmacias es de 116,45 mil millones de USD en 2026 y se prevé que alcance los 236,28 mil millones de USD para 2031 a una CAGR del 15,22%.

¿Qué modelo de implementación lidera el mercado?

Las plataformas en la nube lideran con una participación del 62,85% en 2025 y se están expandiendo más rápidamente a una CAGR del 17,18% gracias a la escalabilidad y al menor coste inicial.

¿Por qué las farmacias independientes invierten en sistemas de gestión a pesar de los márgenes ajustados?

Necesitan automatización para contrarrestar los recortes en los reembolsos y los picos de carga de trabajo; sin tecnología, los independientes corren el riesgo de cierre, como se vio en la tasa de cierre de 2023 de un establecimiento por día en los Estados Unidos.

¿Qué papel desempeña la IA en las operaciones de farmacia?

La IA reduce la inversión en inventario en aproximadamente un 20%, automatiza los centros de cumplimiento y detecta riesgos de adherencia, produciendo ahorros de costes medibles y mejoras en el servicio.

Última actualización de la página el: