Tamaño y Participación del Mercado de Herramientas de Colaboración en Equipo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.75 Mil millones de dólares |

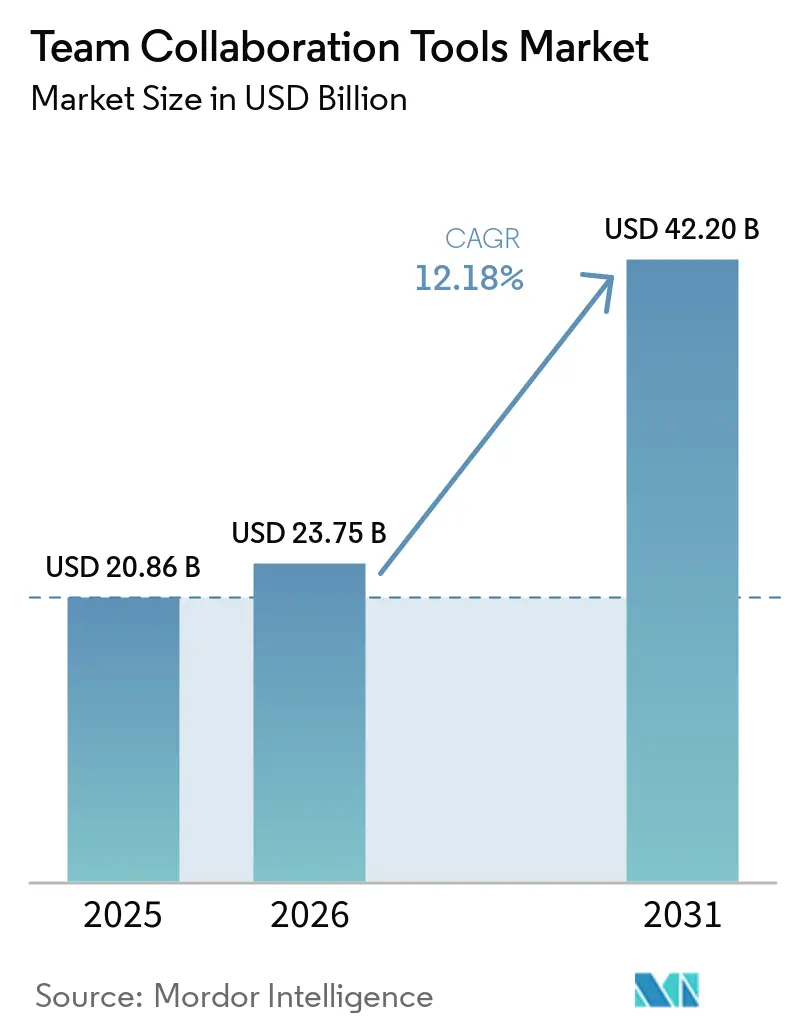

| Tamaño del Mercado (2031) | 42.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Colaboración en Equipo por Mordor Intelligence

Se espera que el tamaño del mercado de herramientas de colaboración en equipo aumente de USD 20,86 mil millones en 2025 a USD 23,75 mil millones en 2026 y alcance USD 42,2 mil millones en 2031, creciendo a una CAGR del 12,18% durante 2026-2031. La demanda está siendo impulsada por el rápido despliegue de asistentes de inteligencia artificial generativa que resumen conversaciones, traducen contenido y automatizan tareas rutinarias, lo que eleva la productividad de los trabajadores del conocimiento sin ampliar la plantilla. Las pequeñas y medianas empresas (PYMEs) sensibles a los costos están escalando la adopción más rápido que las grandes empresas porque los precios modulares por puesto comprimen los ciclos de compra. Al mismo tiempo, las leyes de soberanía de datos están reformando la contratación, impulsando a muchas organizaciones hacia arquitecturas híbridas que mantienen la información sensible en servidores locales mientras aprovechan la inteligencia artificial en la nube para obtener ganancias de productividad. Los proveedores están respondiendo con regiones de nube soberana, flujos de trabajo de consentimiento integrados en el producto y controles de seguridad de confianza cero más estrictos, todo lo cual añade flujos de ingresos por servicios. La dinámica competitiva se centra en el bloqueo de ecosistemas: las plataformas que agrupan chat, reuniones, pizarras y gestión del trabajo en una sola licencia están desplazando a las soluciones puntuales, aunque los disruptores que se integran de forma más abierta continúan ganando presupuestos departamentales.

Conclusiones Clave del Informe

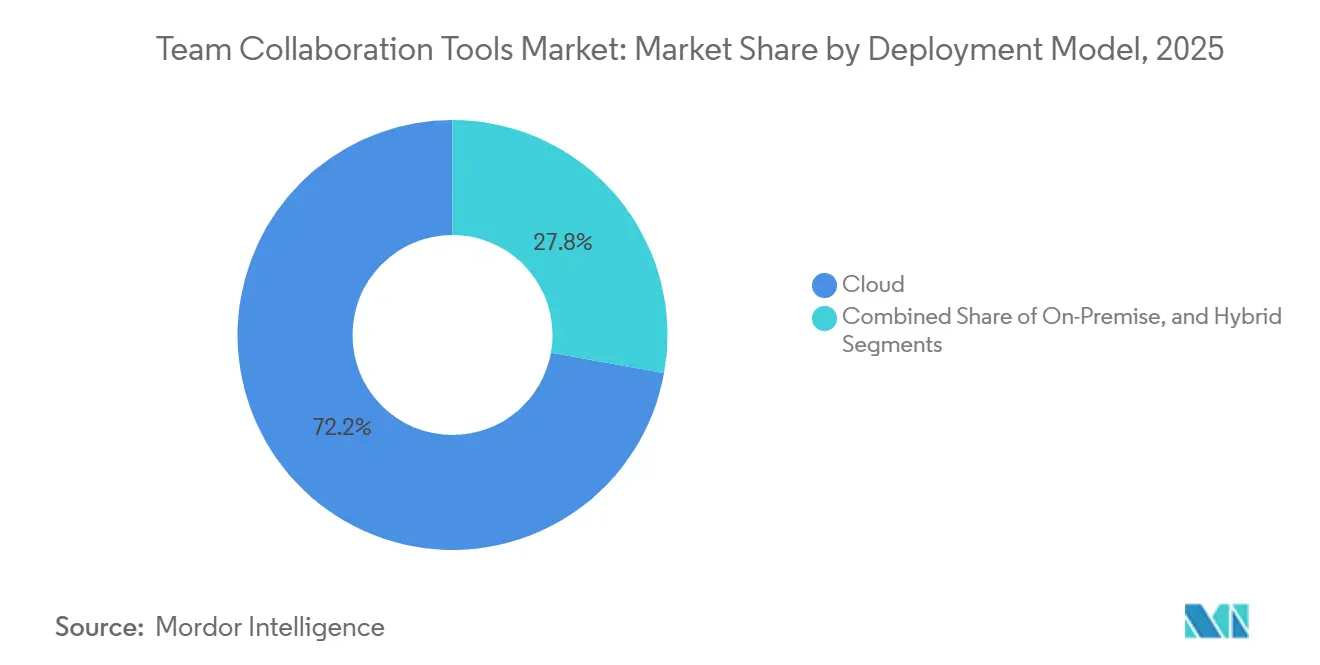

- Por modelo de implementación, la nube capturó el 72,17% de la participación del mercado de herramientas de colaboración en equipo en 2025, mientras que las configuraciones híbridas avanzan a una CAGR del 12,86% hasta 2031.

- Por tamaño de organización, las PYMEs representaron el 58,58% del gasto del mercado de herramientas de colaboración en equipo en 2025, y se proyecta que el segmento se expanda a una CAGR del 12,96% hasta 2031.

- Por tipo de software, las herramientas de comunicación y coordinación lideraron con una participación del 41,29% del tamaño del mercado de herramientas de colaboración en equipo en 2025, mientras que se prevé que las plataformas de pizarra digital registren el crecimiento más rápido con una CAGR del 12,73% durante 2026-2031.

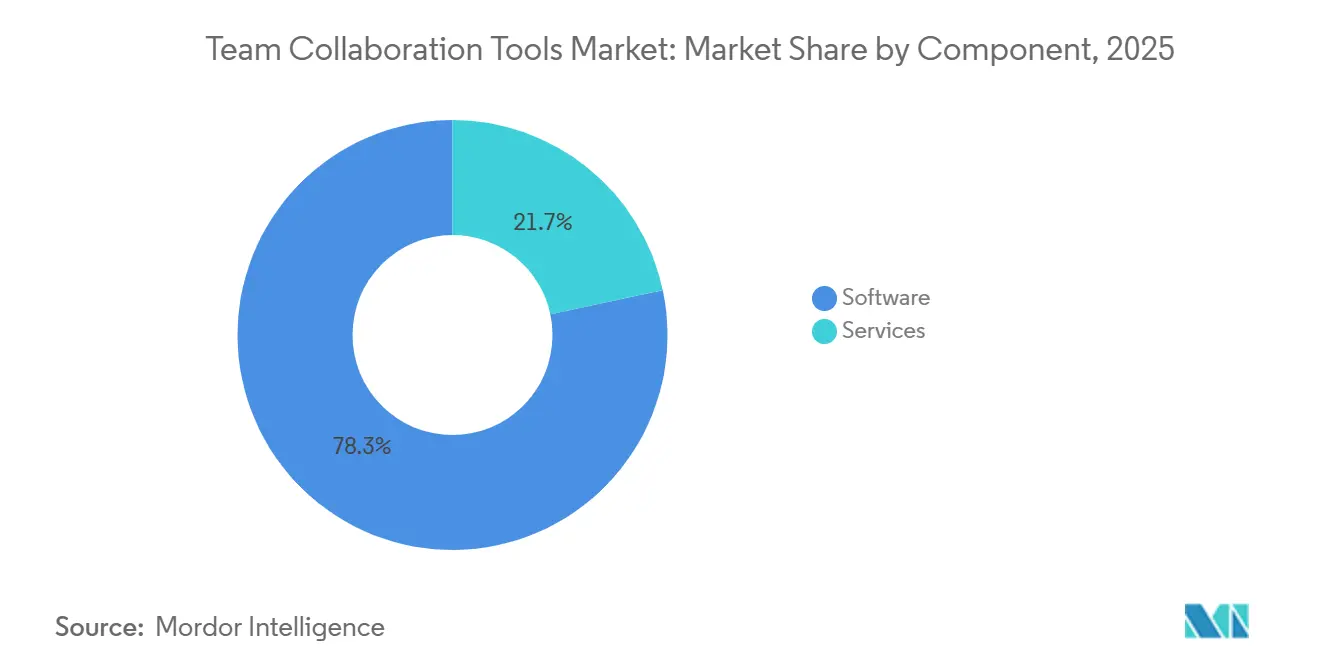

- Por componente, el software representó el 78,33% de los ingresos de 2025, aunque los servicios están destinados a crecer a una CAGR del 13,03% respaldados por implementaciones complejas de flujos de trabajo de inteligencia artificial.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones representaron el 27,01% del tamaño del mercado de herramientas de colaboración en equipo en 2025, mientras que la salud avanza a una CAGR del 12,59% hasta 2031.

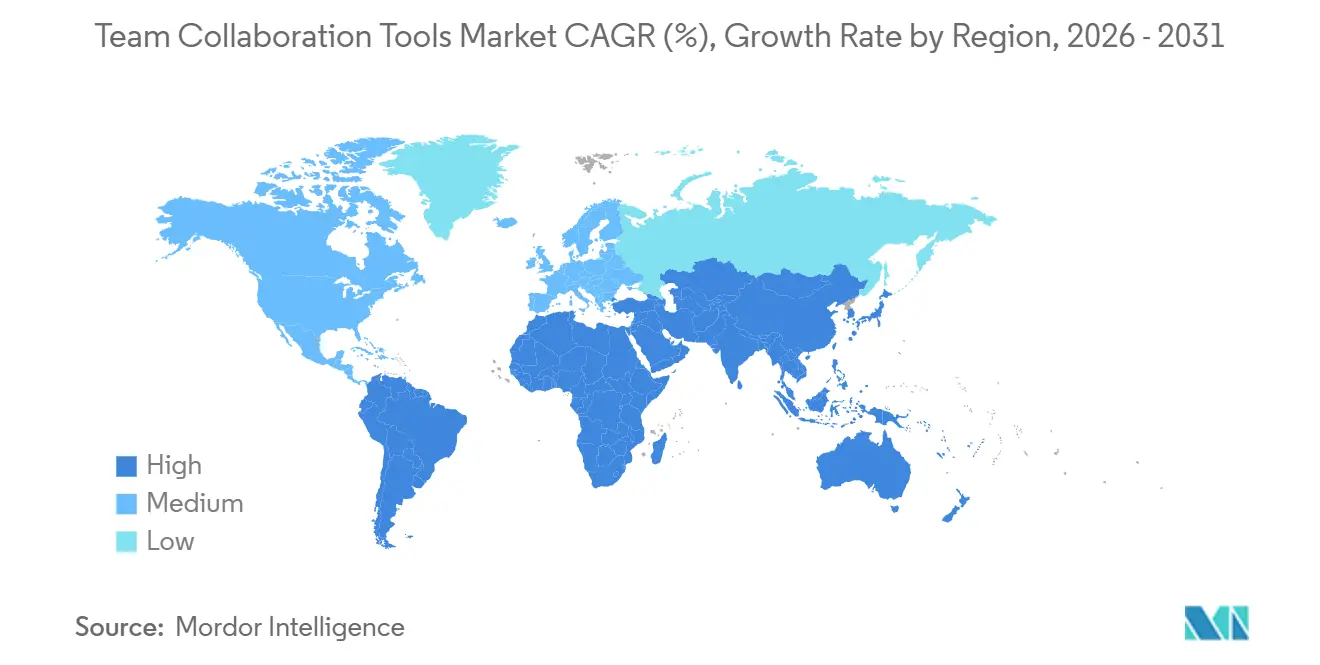

- Por geografía, América del Norte encabezó el mercado de herramientas de colaboración en equipo con una participación del 39,29% en 2025, mientras que Asia-Pacífico está destinada a expandirse a una CAGR del 13,22% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Herramientas de Colaboración en Equipo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Modelos de Trabajo Híbrido y Asíncrono | +2.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de los Ciclos de Contratación de SaaS entre las PYMEs | +2.30% | Global, más fuerte en los segmentos de PYMEs de América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Complementos de Inteligencia Artificial Generativa que Aumentan la Productividad por Usuario | +3.10% | América del Norte y Europa como primeros adoptantes, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Enfoque en las Plataformas de Experiencia del Empleado | +1.60% | América del Norte y Europa, emergiendo en Asia-Pacífico | Largo plazo (≥4 años) |

| Automatización de Flujos de Trabajo en la Aplicación que Reduce el Cambio de Contexto | +1.90% | Global, con la adopción empresarial liderando en América del Norte | Mediano plazo (2-4 años) |

| Analítica de Colaboración que Cuantifica el Retorno de Inversión del Trabajador del Conocimiento | +1.20% | América del Norte y Europa, penetración limitada en mercados emergentes | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Modelos de Trabajo Híbrido y Asíncrono

Las empresas están rediseñando los lugares de trabajo digitales para que los empleados dispersos en 8-12 zonas horarias puedan colaborar sin interminables reuniones en tiempo real. Las funciones asíncronas, como los debates en hilo, los videoclips y los resúmenes generados por inteligencia artificial, se han convertido en elementos imprescindibles, citados por el 68% de los equipos distribuidos como decisivos en la selección de plataformas.[1]Slack Technologies, "El Estado del Trabajo 2025," slack.com El uso de Clips de Slack se triplicó entre el primer trimestre de 2025 y el primer trimestre de 2026, ya que los gerentes reemplazaron las reuniones diarias de seguimiento con breves actualizaciones en video que los colegas podían ver a demanda. Los estudios de productividad muestran que el 81% de los trabajadores en entornos asíncronos se sienten más eficaces frente al 52% en entornos con muchas reuniones. Sin embargo, el cambio hacia una cultura centrada en la documentación aumenta las necesidades de formación, lo que a su vez impulsa el crecimiento de los ingresos por servicios. Los marcos de cumplimiento normativo como ISO 27001 ahora influyen en la elección de herramientas porque los registros asíncronos deben cumplir con los estándares de auditoría.[2]Organización Internacional de Normalización, "ISO 27001:2022," iso.org

Aceleración de los Ciclos de Contratación de SaaS entre las PYMEs

Los precios modulares han acortado las decisiones de compra de nueve meses a menos de noventa días para muchas PYMEs, lo que permite realizar pruebas comparativas de múltiples suites de colaboración.[3]Asana Inc., "Presentación para Inversores 2025," asana.com Un estudio de McKinsey de 2025 encontró que las empresas que adoptaron pilas de SaaS modulares redujeron los costos de TI entre un 18 y un 22%.[4]McKinsey, "El Estado de la IA 2025," mckinsey.com La flexibilidad trae complejidad: las empresas que gestionan más de diez aplicaciones reportan un 30% más de frustración entre los empleados, lo que genera demanda de centros de integración como Workato que consolidan las notificaciones. El mercado de herramientas de colaboración en equipo se bifurca, con las PYMEs valorando la velocidad mientras las grandes empresas se centran en la gobernanza.

Complementos de Inteligencia Artificial Generativa que Aumentan la Productividad por Usuario

Los primeros adoptantes documentaron ganancias de ingresos del 27% y reducciones de costos del 21% en el primer año de activar copilotos de inteligencia artificial integrados en aplicaciones de colaboración. La investigación de Microsoft muestra que los usuarios de Copilot recuperan entre 4 y 6 horas mensuales, principalmente gracias a los borradores de correos electrónicos y esquemas de documentos generados automáticamente. Zoom informa que el 74% de los ejecutivos ahorran al menos una hora diaria mediante resúmenes automatizados de reuniones. Sin embargo, solo el 38% de las empresas activó la inteligencia artificial para todo el personal en 2025 debido a preocupaciones sobre alucinaciones. Los proveedores que muestran puntuaciones de confianza y citas están mejor posicionados para convertir a sectores cautelosos como las finanzas y la salud.

Creciente Enfoque en las Plataformas de Experiencia del Empleado

Los mercados laborales ajustados impulsan a los empleadores a elevar el compromiso digital, lo que promueve la consolidación de herramientas de chat, aprendizaje y bienestar bajo centros de experiencia unificados. Los compañeros de equipo de inteligencia artificial de Asana gestionan tareas de forma autónoma, reposicionando la plataforma como un centro neurálgico de experiencia del empleado en lugar de un rastreador de proyectos. El Rovo AI de Atlassian reduce el tiempo de búsqueda de información hasta en un 50%, lo que supone una ventaja en industrias con gran intensidad de conocimiento. PwC encontró que las empresas con altas métricas de experiencia del empleado disfrutan de un 22% menos de rotación y un 18% más de satisfacción del cliente. La construcción de estos centros requiere integraciones profundas con sistemas de recursos humanos y aprendizaje, lo que explica el crecimiento más rápido de los servicios en comparación con el software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| TI en la Sombra y Proliferación de Múltiples Herramientas que Inflan el Costo Total de Propiedad del Director de Información | -1.80% | Global, más agudo en las empresas de América del Norte y Europa | Corto plazo (≤2 años) |

| Aumento de los Mandatos de Soberanía y Residencia de Datos | -2.10% | Europa (GDPR, DORA), Asia-Pacífico (PIPL de China, DPDP de India), emergiendo en Oriente Medio | Mediano plazo (2-4 años) |

| Preocupaciones por el Bloqueo de Proveedores con Ecosistemas de Hiperescala | -1.30% | Global, que afecta particularmente a las grandes empresas | Largo plazo (≥4 años) |

| Escalada de Demandas por Privacidad relacionadas con Transcripciones y Grabaciones de Reuniones | -0.90% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

TI en la Sombra y Proliferación de Múltiples Herramientas que Inflan el Costo Total de Propiedad del Director de Información

La adopción no autorizada de aplicaciones de consumo infla los costos de licencias, integración y seguridad empresarial hasta en un 40%. En promedio, las organizaciones ejecutan catorce productos de colaboración pero solo gobiernan formalmente seis, dejando ocho en una zona gris de aplicación de políticas inconsistente. Cada plataforma adicional consume presupuesto para el mantenimiento de API y el soporte al usuario, desviando fondos de la innovación. Los proveedores ahora ofrecen mercados curados donde los empleados pueden autoinstalar integraciones preaprobadas, desplazando el énfasis hacia marcos de gobernanza en lugar del bloqueo total.

Aumento de los Mandatos de Soberanía y Residencia de Datos

Regulaciones como DORA de la UE y PIPL de China obligan a los proveedores a alojar datos localmente, aumentando el gasto en infraestructura entre un 30 y un 50% y fragmentando las hojas de ruta de funciones globales. La Ley DPDP de India de 2024 añade otra jurisdicción que requiere almacenamiento en el país y derechos de eliminación en un plazo de 30 días. Los especialistas regionales como Cybozu y Zoho, diseñados para implementaciones en un solo país, están ganando cuota de mercado porque integran el cumplimiento normativo a nivel de código.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Ganan Terreno

Las soluciones híbridas se expandieron a una CAGR del 12,86% hasta 2031, la más rápida entre los tipos de implementación. Si bien la nube aún controlaba el 72,17% de la participación del mercado de herramientas de colaboración en equipo en 2025 gracias a los bajos costos iniciales, los obstáculos regulatorios llevaron a los bancos y gobiernos a mantener determinadas cargas de trabajo en instalaciones locales. Microsoft informó que las configuraciones híbridas representaron el 34% de los nuevos acuerdos empresariales de Teams en 2026, frente al 22% del año anterior. Esta creciente porción del tamaño del mercado de herramientas de colaboración en equipo ilustra cómo las organizaciones equilibran el control soberano de los datos con las funciones de inteligencia artificial basadas en la nube.

La demanda de verdadera movilidad de datos está impulsando a los proveedores a invertir en dispositivos de borde y servicios de identidad federada que permiten que las grabaciones de reuniones residan en hardware local mientras las transcripciones se procesan en la nube pública. Los proveedores más pequeños tienen dificultades para financiar dicha ingeniería de doble pila, lo que amplía la brecha entre las plataformas de hiperescala y las ofertas de nicho. A medida que más regiones adopten estatutos de localización de datos, el modelo híbrido probablemente pasará de ser una excepción a convertirse en el estándar.

Por Tamaño de Organización: Las PYMEs Impulsan el Crecimiento en Volumen

Las PYMEs representaron el 58,58% del gasto en 2025 y se proyecta que superen a las grandes empresas con una CAGR del 12,96%. El tamaño del mercado de herramientas de colaboración en equipo para las PYMEs crece en parte porque los niveles de SaaS con módulos de funciones eliminan las barreras de gasto de capital. Las licencias mensuales flexibles permiten a las pequeñas empresas probar tres o cuatro plataformas simultáneamente, combinando a menudo la mensajería de Slack con las tareas de Asana y las pizarras de Miro.

Los ahorros de costos pueden ser sustanciales: McKinsey estimó reducciones del gasto en TI de hasta el 22% para los adoptantes de modelos modulares, pero la proliferación de herramientas erosiona esas ganancias si los marcos de integración se retrasan. Los proveedores que buscan captar PYMEs ofrecen por tanto plantillas de automatización llave en mano que no requieren programación. Las grandes empresas, por el contrario, priorizan la consolidación con productos tipo suite de Microsoft o Atlassian, aceptando una innovación moderadamente más lenta a cambio de una gobernanza de proveedor único.

Por Tipo de Software: Las Plataformas de Pizarra Digital Disrumpen las Jerarquías Tradicionales

El software de comunicación y coordinación lideró con una participación del 41,29% en 2025, aunque se prevé que las herramientas de pizarra digital e ideación se disparen a una CAGR del 12,73% hasta 2031, a medida que la lluvia de ideas asíncrona desplaza a las reuniones en tiempo real. El tamaño del mercado de herramientas de colaboración en equipo vinculado a los lienzos digitales está creciendo porque los gestores de producto, los diseñadores de experiencia de usuario y los coaches ágiles prefieren los tableros infinitos a las presentaciones de diapositivas estáticas.

La convergencia difumina las fronteras entre categorías: Slack añadió documentos Canvas, Notion incorporó bases de datos y tableros de proyectos, mientras que Miro desarrolló videochat nativo. La superposición de funciones beneficia a los clientes al reducir el número de licencias, pero obliga a los proveedores a diferenciarse en información impulsada por inteligencia artificial, búsqueda semántica y bibliotecas de flujos de trabajo prediseñados, en lugar de en la funcionalidad básica de chat o video.

Por Componente: Los Ingresos por Servicios Reflejan la Complejidad de la Implementación

El software representó el 78,33% de los ingresos en 2025, aunque los servicios están creciendo a un ritmo del 13,03% a medida que los flujos de trabajo de inteligencia artificial, el inicio de sesión único y el mapeo de cumplimiento normativo añaden complejidad a la implementación. Las empresas que implementaron Microsoft Copilot gastaron entre USD 150.000 y USD 250.000 en programas de gestión del cambio e ingeniería de instrucciones, lo que pone de relieve un desplazamiento hacia el gasto en consultoría.

La participación del mercado de herramientas de colaboración en equipo para los integradores de sistemas está aumentando porque las consultoras globales pueden escalar implementaciones multirregionales de manera más eficiente que los equipos de servicios profesionales propios de los proveedores. En consecuencia, los proveedores de plataformas con redes de socios sólidas, como Microsoft y Salesforce, capturan un crecimiento indirecto de ingresos a medida que los integradores construyen sobre sus API.

Por Industria de Usuario Final: La Salud Emerge como Vertical de Alto Crecimiento

La tecnología de la información y las telecomunicaciones mantuvieron la mayor asignación con el 27,01% en 2025, pero la salud registra la CAGR más rápida con el 12,59% hasta 2031. La mensajería compatible con HIPAA, los flujos de trabajo de telesalud y la coordinación de ensayos clínicos en múltiples sitios sustentan la adopción. El tamaño del mercado de herramientas de colaboración en equipo dentro de los hospitales se está expandiendo a medida que el monitoreo remoto de pacientes y las iniciativas de puerta de entrada digital persisten más allá de la era pandémica.

La banca y los seguros también invierten fuertemente debido a las normas de resiliencia operativa de DORA, que exigen registros inmutables y controles de acceso granulares. La educación, el comercio minorista y el gobierno exhiben un crecimiento constante pero menor, limitado por los presupuestos y los ciclos de contratación. Los proveedores capaces de integrar el cumplimiento normativo específico del sector, como TigerConnect para la salud, ganan contratos frente a las plataformas genéricas con complementos de cumplimiento.

Análisis Geográfico

América del Norte representó el 39,29% de los ingresos de 2025. La adopción de complementos de inteligencia artificial como Microsoft Copilot y Slack AI superó el 40% entre las empresas de la lista Fortune 500, aunque el crecimiento general se modera a una CAGR del 11,8% a medida que la penetración de usuarios se acerca a la saturación. Los proveedores se centran en aumentar los ingresos medios por puesto mediante módulos premium de inteligencia artificial y gobernanza. Canadá y México crecen algo más rápido que Estados Unidos, pero juntos representan menos de un sexto del gasto regional.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,22%. La Ley DPDP de India impulsa la construcción de centros de datos locales, lo que ayuda al proveedor nacional Zoho a asegurar aproximadamente un quinto del segmento de PYMEs. China sigue bifurcada entre suites nacionales como DingTalk y herramientas globales que operan en particiones aisladas conformes con PIPL. La CAGR más modesta del 11,2% de Japón refleja la preferencia cultural por las interacciones presenciales, aunque los constructores de flujos de trabajo de bajo código de Cybozu están impulsando a las empresas más antiguas hacia los procesos digitales. Las naciones del Sudeste Asiático registran un crecimiento de casi el 14% a medida que los gobiernos exigen la digitalización.

Europa representa entre el 24 y el 26% del tamaño del mercado de herramientas de colaboración en equipo y crece a una CAGR del 11,5%, fuertemente influenciada por el GDPR y DORA. Alemania, el Reino Unido y Francia contribuyen con el 60% del gasto continental, priorizando las garantías de residencia de datos sobre el precio. Los centros de externalización de Europa del Este adoptan rápidamente las suites de colaboración para gestionar equipos de desarrolladores transfronterizos. Oriente Medio y África combinados mantienen un crecimiento de mediados del 12%, liderado por los programas de ciudades inteligentes de los Emiratos Árabes Unidos y la digitalización de los servicios financieros de Sudáfrica. América del Sur se queda ligeramente atrás con una CAGR cercana al 12%, con Brasil acaparando la mayor parte.

Panorama Competitivo

Los cinco mayores proveedores: Microsoft, Salesforce (Slack), Google, Atlassian y Zoom controlan un estimado del 55-60% de los ingresos de 2026, lo que otorga al mercado de herramientas de colaboración en equipo una concentración moderada. Estos actores establecidos agrupan chat, reuniones, contenido e inteligencia artificial en suscripciones de plataforma que elevan los costos de cambio. Solo Microsoft presentó cuarenta y siete patentes de colaboración con inteligencia artificial en 2025, lo que señala su intención de dominar la capa de inteligencia.

Los competidores como Notion, ClickUp y Miro están aumentando su base de usuarios entre un 15 y un 20% anual al fusionar flujos de trabajo dispares en lienzos únicos y con precios agresivos para los departamentos. Las opciones de código abierto o autoalojadas, como Basecamp, atraen a clientes preocupados por la privacidad que no confían en las nubes multiinquilino. Los especialistas verticales, por ejemplo TigerConnect en salud o Symphony en finanzas, aseguran posiciones donde el matiz regulatorio supera la amplitud de funciones.

Los giros estratégicos giran cada vez más en torno a la inteligencia artificial. Los proveedores que incorporan funciones generativas dentro de los flujos de trabajo principales disfrutan de una retención de ingresos netos significativamente mayor que aquellos que limitan la inteligencia artificial a tarifas adicionales. El nivel de referencia de cumplimiento normativo está aumentando, con el 78% de los compradores empresariales de 2025 exigiendo certificaciones de seguridad de terceros como SOC 2 e ISO 27001. Como resultado, las hojas de ruta de las plataformas ahora ponderan las mejoras de seguridad y privacidad al mismo nivel que las nuevas funciones para los usuarios.

Líderes de la Industria de Herramientas de Colaboración en Equipo

Microsoft Corporation

Slack Technologies Inc.

Smartsheet Inc.

Asana Inc.

Atlassian Corporation PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Atlassian lanzó Rovo AI, un asistente generativo que unifica la búsqueda en Jira, Confluence y herramientas de terceros, tras una versión beta de seis meses con 500 empresas.

- Diciembre de 2025: Slack lanzó Work Objects, una capa de datos estructurados que integra el seguimiento de flujos de trabajo dentro de los canales de chat, reduciendo la proliferación de herramientas en un cuarto entre los primeros adoptantes.

- Noviembre de 2025: Zoom se asoció con OpenAI para integrar GPT-4 en AI Companion para resúmenes en tiempo real e información sobre el sentimiento, dirigido a sectores con requisitos de cumplimiento normativo estrictos.

- Octubre de 2025: Asana presentó compañeros de equipo de inteligencia artificial que gestionan tareas de forma autónoma y escalan los obstáculos, reduciendo el tiempo administrativo de los gestores de proyectos hasta en un 30%.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de herramientas de colaboración en equipo como software basado en la nube o local vendido bajo licencia o suscripción que permite a los grupos intercambiar mensajes, celebrar reuniones de audio o video, compartir archivos y realizar el seguimiento de tareas dentro de un único espacio de trabajo digital, independientemente de la ubicación o el dispositivo.

Exclusión del Alcance: el hardware PBX independiente, los equipos de videoconferencia dedicados y las utilidades de sincronización de archivos puras quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Modelo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Tipo de Software

- Software de Comunicación y Coordinación

- Software de Videoconferencia

- Suites de Gestión de Proyectos y Tareas

- Plataformas de Pizarra Digital e Ideación

- Por Componente

- Software

- Servicios

- Por Industria de Usuario Final

- Tecnología de la Información y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud y Ciencias de la Vida

- Educación

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gestores de producto en plataformas líderes, directores de información en grandes empresas y socios de servicios gestionados en América del Norte, Europa y Asia-Pacífico. Estas conversaciones confirmaron la tasa de abandono, las tasas de adopción de funciones y los ajustes de precios locales que los documentos por sí solos no podían revelar.

Investigación Documental

Primero dimensionamos la fuerza laboral digital global a través de los datos de banda ancha de la Unión Internacional de Telecomunicaciones, las encuestas de uso de TIC de Eurostat y los estudios de trabajo remoto de la Oficina de Estadísticas Laborales de Estados Unidos. Los documentos abiertos de la Asociación de Software e Industria de la Información y la Asociación de Computación en la Nube de Asia revelaron los factores desencadenantes de la adopción, y los archivos de las empresas junto con D&B Hoovers y Dow Jones Factiva mostraron las divisiones de ingresos y las bandas de precios. Las fuentes enumeradas son ilustrativas; muchos conjuntos de datos públicos y de pago adicionales informaron nuestra base de evidencia.

Una segunda revisión recopiló registros de envíos de portátiles y cámaras web que señalaron puntos de escasez de suministro en las economías emergentes, lo que nos permitió anclar los supuestos de puestos a la disponibilidad real de hardware.

Dimensionamiento del Mercado y Previsión

Convertimos los trabajadores del conocimiento globales en un conjunto de puestos direccionables, aplicamos ratios de penetración verificados para las suites en la nube y contrastamos los resultados con acumulaciones selectivas de ingresos de proveedores de abajo hacia arriba. Las variables clave incluyen las tarifas de suscripción mensual promedio, la prevalencia del trabajo híbrido, el alcance de la banda ancha móvil, la adopción de funciones de inteligencia artificial y el gasto en la nube de las PYMEs. Un modelo de regresión multivariante produce cinco trayectorias, y nuestros analistas, guiados por llamadas primarias trimestrales, eligen la trayectoria más probable antes de conciliar cualquier brecha.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres revisiones de analistas donde las anomalías se vuelven a consultar y se corrigen. Los informes se actualizan cada año, y los eventos importantes como fusiones significativas o reajustes de precios desencadenan actualizaciones intermedias.

Por Qué la Línea de Base de Herramientas de Colaboración en Equipo de Mordor Genera Confianza Duradera

Las estimaciones publicadas difieren porque las empresas enmarcan el mercado de manera diferente, actualizan en calendarios separados o se apoyan en multiplicadores no probados. Los estudios externos sitúan los valores de 2024 entre aproximadamente USD 18,60 mil millones y USD 36,11 mil millones, mientras que Mordor publica USD 23,75 mil millones para 2025. Nuestro alcance disciplinado y la recalibración anual mantienen la varianza baja.

Los principales factores de brecha incluyen si se contabilizan los servicios profesionales, si el hardware de comunicaciones unificadas está incluido y el año base que cada editor favorece.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 23,75 mil millones (2025) | ||

| USD 36,11 mil millones (2024) | Consultora Global A | Incluye hardware de videoconferencia y redes sociales empresariales |

| USD 18,60 mil millones (2024) | Editorial de Investigación B | Excluye servicios de implementación y conversiones freemium |

| USD 17,15 mil millones (2021) | Empresa Regional C | Utiliza la base de fuerza laboral prepandémica sin el incremento por trabajo híbrido |

En conjunto, la comparación muestra que nuestro alcance cuidadosamente delimitado, las variables validadas mediante investigación primaria y la disciplinada cadencia de actualización producen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de herramientas de colaboración en equipo para 2031?

Se prevé que el mercado alcance USD 42,2 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de herramientas de colaboración en equipo entre 2026 y 2031?

Se proyecta que registre una CAGR del 12,18% durante ese período.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las arquitecturas híbridas avanzan a una CAGR del 12,86% hasta 2031, a medida que las organizaciones equilibran la inteligencia artificial en la nube con la soberanía de los datos.

¿Por qué las PYMEs están adoptando herramientas de colaboración más rápido que las grandes empresas?

Los precios modulares por puesto comprimen los ciclos de contratación, lo que permite a las PYMEs experimentar de forma económica y escalar soluciones rápidamente.

¿Qué industria de usuario final muestra el mayor potencial de crecimiento?

La salud y las ciencias de la vida lideran con una CAGR del 12,59% porque las plataformas preparadas para HIPAA habilitan la telesalud y los ensayos clínicos en múltiples sitios.

¿Qué mercado regional está creciendo más rápido?

Asia-Pacífico, impulsada por las leyes de residencia de datos en India y China, se está expandiendo a una CAGR del 13,22% hasta 2031.

Última actualización de la página el: