Tamaño y Participación del Mercado de Alquiler y Arrendamiento de Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

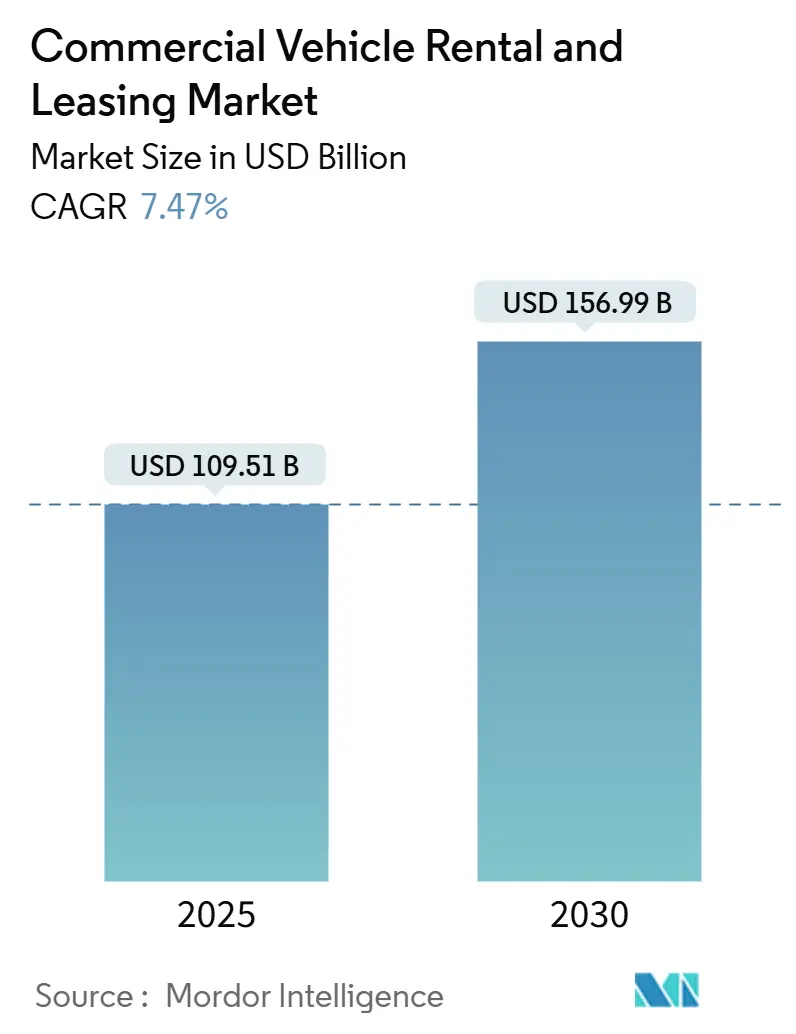

| Tamaño del Mercado (2025) | 109.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 156.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.47% CAGR |

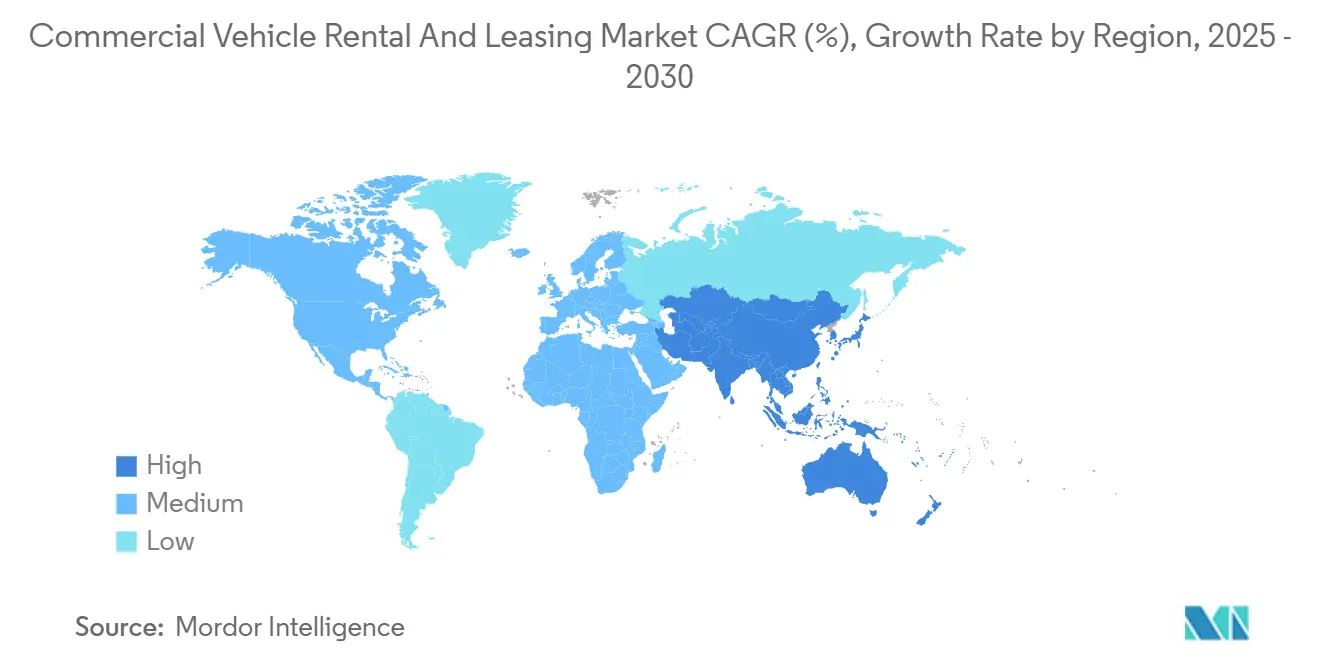

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

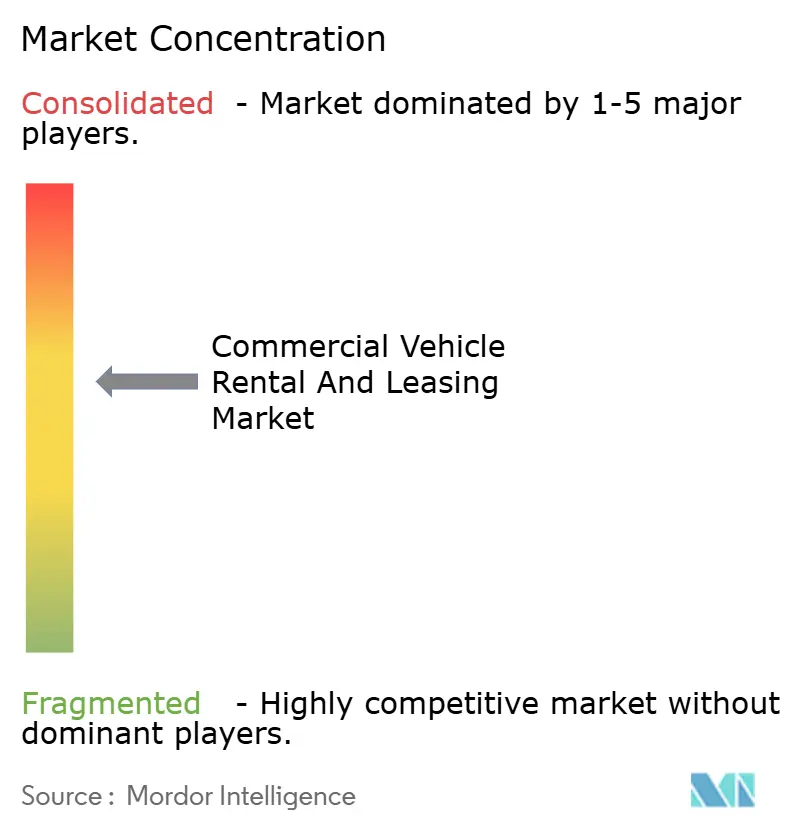

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler y Arrendamiento de Vehículos Comerciales por Mordor Intelligence

El tamaño del Mercado de Alquiler y Arrendamiento de Vehículos Comerciales se estima en 109,51 mil millones de USD en 2025, y se espera que alcance los 156,99 mil millones de USD en 2030, a una CAGR del 7,47% durante el período de pronóstico (2025-2030). El aumento de los volúmenes del comercio electrónico, el endurecimiento de las normas de emisiones y la necesidad de conservar liquidez en un entorno de tipos de interés elevados están acelerando el cambio de la propiedad directa hacia modelos de acceso flexible. Los vehículos comerciales ligeros (VCL) continúan siendo el ancla de la demanda, mientras que las alternativas eléctricas de batería ganan terreno a medida que los reguladores exigen menores emisiones de las flotas. Los arrendadores establecidos aprovechan sus redes nacionales de talleres y la telemática para optimizar el tiempo de actividad, mientras que las plataformas digitales emergentes compiten en experiencias de suscripción centradas en el usuario. En conjunto, estos factores refuerzan unas perspectivas de demanda sólidas para el mercado de alquiler y arrendamiento de vehículos comerciales hasta 2030.

Conclusiones Clave del Informe

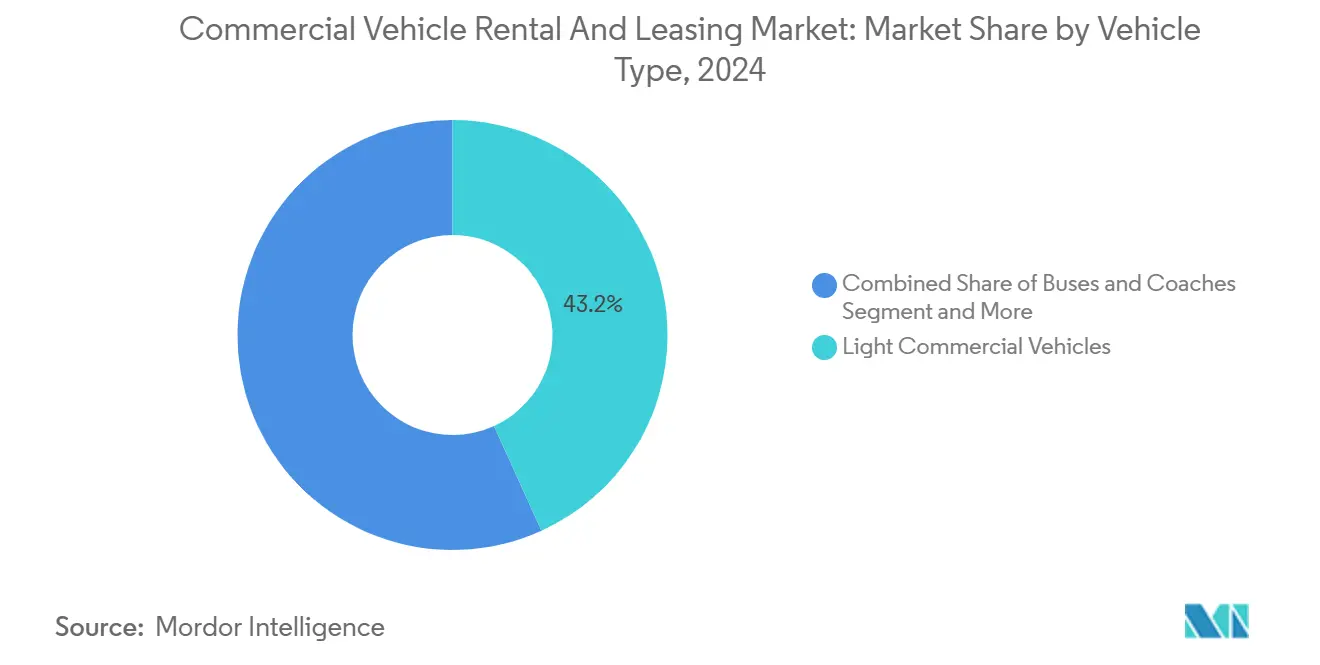

- Por tipo de vehículo, los VCL lideraron con una participación del 43,18% en el mercado de alquiler y arrendamiento de vehículos comerciales en 2024, y el segmento se expande a una CAGR del 7,49% hasta 2030.

- Por tipo de servicio, el arrendamiento a largo plazo representó el 54,31% del mercado de alquiler y arrendamiento de vehículos comerciales en 2024, mientras que el alquiler a corto plazo avanza a una CAGR del 7,53% hasta 2030.

- Por tipo de aplicación, los clientes empresariales representaron el 67,83% de la demanda de 2024, aunque se prevé que el arrendamiento personal crezca a una CAGR del 7,58% hasta 2030.

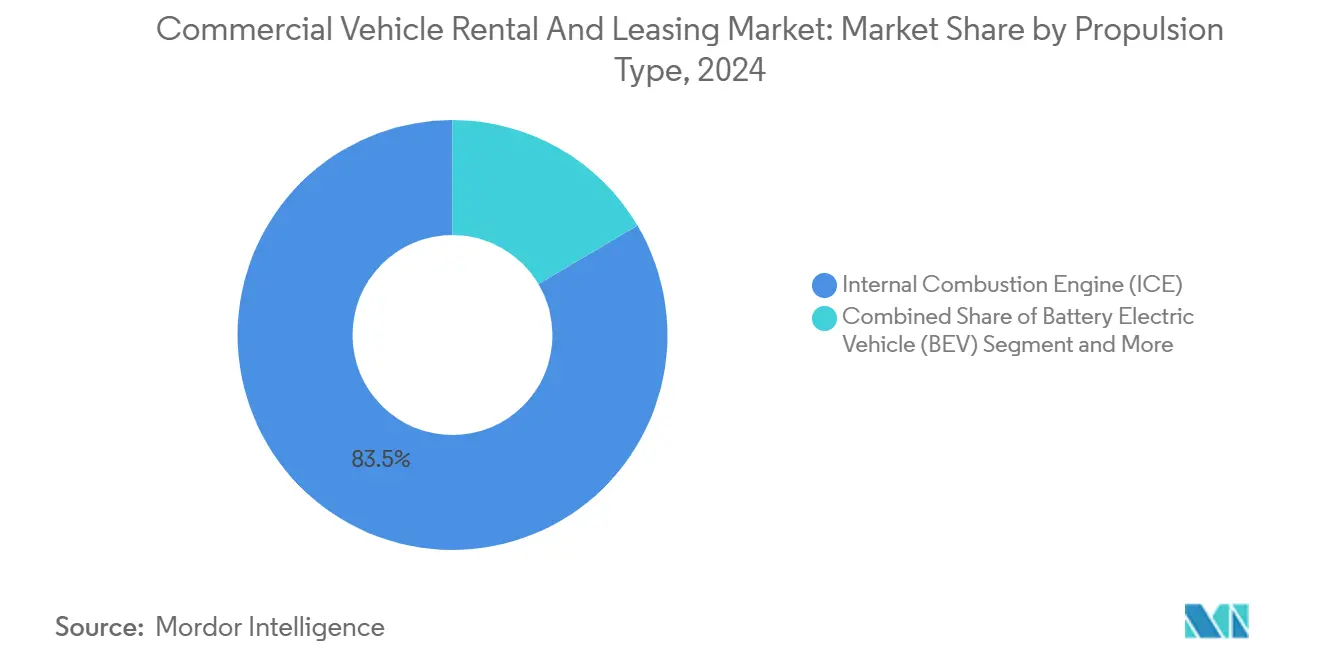

- Por propulsión, los motores de combustión interna representaron el 83,45% de los ingresos de 2024, pero los modelos eléctricos de batería están creciendo a una CAGR del 7,52% ante el endurecimiento de las normas de emisiones.

- Por uso final, la logística lideró con una participación del 38,91% en 2024; las entregas del comercio electrónico son el caso de uso de mayor crecimiento con una CAGR del 7,57%.

- Por geografía, América del Norte captó el 38,77% de los ingresos de 2024; Asia-Pacífico es la región de mayor expansión con una CAGR del 7,55% impulsada por mejoras de infraestructura y el auge del comercio minorista en línea.

Tendencias e Información del Mercado Global de Alquiler y Arrendamiento de Vehículos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Entrega de Última Milla Impulsado por el Comercio Electrónico | +2.1% | Global, con concentración en los centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Eficiencia de Costos Frente a la Propiedad | +1.8% | América del Norte y Europa principalmente, extendiéndose a mercados emergentes | Corto plazo (≤ 2 años) |

| Cumplimiento de Emisiones | +1.5% | Europa y California liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Externalización Logística | +1.2% | Núcleo de Asia-Pacífico, con expansión a América Latina y MEA | Mediano plazo (2-4 años) |

| Suscripciones de Camión como Servicio | +0.9% | América del Norte y Europa liderando, con expansión global | Mediano plazo (2-4 años) |

| Ecosistemas de Intercambio de Baterías para Camiones Eléctricos Pesados | +0.7% | China principalmente, con potencial expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Entrega de Última Milla Impulsado por el Comercio Electrónico

En 2024, las ventas minoristas en línea de Estados Unidos crecieron rápidamente y representaron casi una quinta parte del gasto minorista total. El aumento de los volúmenes de paquetería empuja las tasas de utilización de las flotas cerca del 88%, dejando a los operadores sin capacidad suficiente en temporadas pico y reforzando el atractivo de los alquileres bajo demanda ubicados cerca de los centros de consumo. Las expectativas de servicio en el mismo día requieren reservas geográficamente distribuidas de VCL, y las sucursales de alquiler situadas en las periferias urbanas han registrado aumentos de tarifas de dos dígitos a medida que la disponibilidad se reduce. Los contratos flexibles permiten a las empresas de logística ajustar el tamaño de sus flotas sin inmovilizar capital en activos utilizados solo una fracción del año. En consecuencia, el mercado de alquiler y arrendamiento de vehículos comerciales continúa beneficiándose de la migración estructural de las ventas minoristas hacia los ecosistemas del comercio electrónico.

Eficiencia de Costos Frente a la Propiedad en un Ciclo de Tipos de Interés Elevados

Los costos de referencia de los préstamos en Estados Unidos y Europa aumentaron más de 300 puntos básicos entre 2022 y 2024, elevando la tasa efectiva de los préstamos para camiones a cinco años a aproximadamente el 10% a principios de 2025[2]Junta de la Reserva Federal, "Comunicado Estadístico: H.15 Tasas de Interés Seleccionadas," federalreserve.gov. El mayor servicio de la deuda erosiona la ecuación del costo total de propiedad, empujando a las flotas hacia estructuras de arrendamiento que integran los gastos de mantenimiento, registro y neumáticos en cuotas mensuales predecibles. Las facturas de reparación aumentaron casi una décima parte entre 2023 y 2024, con un promedio de 0,20 USD por milla, y los operadores trasladan cada vez más el riesgo de mantenimiento a los arrendadores mediante acuerdos de servicio completo. Las tarifas diarias de alquiler también actúan como indicador en tiempo real de la demanda de carga: la utilización de alquiler de Ryder históricamente anticipa los índices generales de carga en aproximadamente tres meses, ofreciendo a las flotas una cobertura táctica durante las inflexiones de la demanda.

Mandatos de Cumplimiento de Emisiones que Impulsan la Modernización de Flotas

La Norma de Flotas Limpias Avanzadas de California exige que el 100% de las compras de camiones de arrastre sean de cero emisiones para 2028, mientras que las normas revisadas de CO₂ de la Unión Europea para vehículos pesados exigen una reducción de una décima parte en las emisiones de las flotas de vehículos pesados respecto a los niveles de 2021 para 2025[3]Comisión Europea, "Normas de CO₂ para Vehículos Pesados," europa.eu . Los plazos de cumplimiento acortan los horizontes de amortización tradicionales, haciendo que los ciclos de propiedad de cinco años sean arriesgados para los operadores que tienen incertidumbre sobre los valores de reventa futuros. El arrendamiento mitiga esa exposición al trasladar el riesgo del valor residual a financiadores especializados que gestionan la recomercialización. Los incentivos iniciales, las subvenciones para carga y los calendarios de depreciación favorables reducen aún más la brecha de costos entre los vehículos eléctricos y los diésel, especialmente en los casos de uso de entrega urbana de alto kilometraje donde el frenado regenerativo reduce el gasto de energía por milla. Como resultado, las empresas de arrendamiento aceleran los pedidos masivos de camiones eléctricos de batería para satisfacer la inminente demanda de los clientes.

Externalización Logística en Mercados Emergentes

Las economías en desarrollo adoptan modelos de logística de terceros (3PL) con activos ligeros para cubrir las brechas de infraestructura y estandarizar la calidad del servicio. Se prevé que el mercado de vehículos comerciales de India crezca exponencialmente para 2030, con la penetración del arrendamiento aumentando en paralelo a medida que los 3PL locales evitan las compras financiadas con deuda. Los arrendadores internacionales aportan capital, experiencia en mantenimiento y gestión del ciclo de vida no disponibles a través de los canales bancarios fragmentados. Las economías de escala resultantes reducen los costos por kilómetro y permiten a las flotas de los mercados emergentes desplegar vehículos más nuevos y más limpios más rápidamente que bajo las estructuras de propiedad convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Riesgo de Valor Residual | -1.4% | Global, particularmente agudo en los segmentos de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Escasez de Técnicos | -1.1% | América del Norte y Europa principalmente, extendiéndose globalmente | Corto plazo (≤ 2 años) |

| Incertidumbre sobre el Valor de las Baterías | -0.9% | Europa y América del Norte liderando la adopción de vehículos eléctricos | Mediano plazo (2-4 años) |

| Mayor Regulación de los Programas de Arrendamiento con Opción a Compra | -0.7% | América del Norte principalmente, con efectos regulatorios secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo de Valor Residual y Gasto de Capital Inicial Elevado

Las furgonetas eléctricas usadas se depreciaron aproximadamente un 60% entre 2022 y mediados de 2025, lo que llevó a varios grupos europeos de arrendamiento a registrar cargos por deterioro. Los algoritmos de valor residual tradicionales basados en curvas de envejecimiento de vehículos diésel no logran capturar los cambios tecnológicos escalonados, lo que obliga a los arrendadores a acortar los plazos de los contratos o a incrementar las cuotas mensuales. Los precios de lista iniciales de los camiones eléctricos medianos suelen superar en 100.000 USD a los equivalentes diésel, inmovilizando más capital y elevando el apalancamiento del balance. La doble presión de un mayor gasto de capital y unos ingresos de reventa inciertos está fomentando la consolidación, los fondos conjuntos de valor residual de baterías y los contratos basados en el uso que comparten el riesgo entre el arrendador y el arrendatario.

Incertidumbre sobre el Valor de las Baterías que Frena la Economía del Arrendamiento de Vehículos Eléctricos

Los conjuntos de datos de telemática indican que los módulos de batería de tracción típicamente retienen cuatro quintas partes de su capacidad después de 200.000 millas, aunque la percepción del mercado va por detrás de la evidencia, deprimiendo los valores de reventa estimados y elevando los pagos de arrendamiento. Los paquetes de reemplazo para furgonetas eléctricas de uso ligero todavía cuestan entre 10.000 y 20.000 USD, una cifra que ancla los peores escenarios de los ajustadores de riesgo. Los programas piloto que separan el arrendamiento de la batería y el chasis, junto con certificados transparentes de salud de la batería, tienen como objetivo reducir la brecha de información y mejorar la bancabilidad. Sin embargo, los protocolos estandarizados de estado de salud siguen en fase de borrador, lo que retrasa la adopción generalizada y modera el crecimiento en el segmento eléctrico del mercado de alquiler y arrendamiento de vehículos comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Ligeros Impulsan la Revolución de la Logística Urbana

Los VCL representaron el 43,18% del mercado de alquiler y arrendamiento de vehículos comerciales en 2024 y se expanden a una CAGR del 7,49% a medida que la densidad de paquetes en las áreas metropolitanas aumenta. Se prevé que el tamaño del mercado de alquiler y arrendamiento de vehículos comerciales para VCL amplíe su ventaja hasta 2030, impulsado por los aumentos de la demanda de comestibles en línea y el comercio rápido. El arrendamiento resulta atractivo porque los VCL soportan ciclos de arranque y parada frecuentes que aceleran el desgaste, haciendo que el mantenimiento a tarifa fija sea atractivo. Mientras tanto, la categoría de camiones más pesados crece más lentamente, ya que los transportistas de larga distancia suelen mantener la propiedad por razones de depreciación fiscal.

Europa ilustra el giro hacia los VCL: se vendieron más de un millón de unidades en 2024, con una penetración eléctrica que alcanzó casi una décima parte a medida que proliferaron las zonas de bajas emisiones. Los arrendadores realizan pedidos anticipados de furgonetas eléctricas de batería para asegurar una asignación favorable, permitiendo a los clientes probar las entregas de cero emisiones sin presión sobre el balance. Con el tiempo, la participación de los vehículos eléctricos en el tamaño del mercado de alquiler y arrendamiento de vehículos comerciales para VCL podría superar los tres quintos para 2032 si los costos de los componentes continúan cayendo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Flexibilidad a Corto Plazo Gana Impulso

Los arrendamientos a largo plazo todavía representan el 54,31% de los ingresos de 2024, consolidando presupuestos de flota predecibles para contratos plurianuales. Sin embargo, el alquiler a corto plazo, que crece a una CAGR del 7,53%, capta volumen incremental durante los picos de temporada festiva, los lanzamientos de nuevos productos y los proyectos de infraestructura. Las empresas combinan cada vez más modalidades: una flota central a largo plazo cubre las necesidades básicas mientras que los alquileres bajo demanda absorben la volatilidad.

Los paquetes de suscripción difuminan aún más la línea entre alquiler y arrendamiento. El programa FlexFleet de Penske combina el acceso diario o semanal con la facturación basada en telemática, reduciendo los costos de tiempo inactivo. Estas estructuras de pago por uso sirven especialmente a las empresas emergentes y a los 3PL que negocian tarifas de carga volátiles. A medida que persisten la inflación y la incertidumbre sobre los tipos de interés, el mercado de alquiler y arrendamiento de vehículos comerciales continuará inclinándose hacia compromisos más cortos alineados con los ciclos de ingresos.

Por Tipo de Aplicación: El Dominio Empresarial Enfrenta la Disrupción del Mercado Personal

Las cuentas corporativas captaron el 67,83% de la demanda en 2024 debido a las compras a escala, pero la ola de la economía colaborativa está impulsando el arrendamiento personal a una CAGR del 7,58%. Los conductores de entrega de alimentos, los organizadores de eventos y los emprendedores de temporada valoran la reserva instantánea a través de aplicaciones móviles y la posibilidad de devolver los vehículos sin penalizaciones.

Las plataformas de uso compartido reducen la fricción de utilización al incluir seguro, mantenimiento y entrega digital de llaves. Para los arrendadores, el segmento personal diversifica los ingresos y aumenta las tasas de rotación de la flota, aunque introduce desafíos en la gestión del riesgo crediticio. El perfeccionamiento continuo de los algoritmos de puntuación de conductores y los bloqueos de software por vía inalámbrica ayudan a mitigar el uso indebido y garantizar la seguridad de los activos.

Por Tipo de Propulsión: La Transición Eléctrica se Acelera a Pesar del Dominio del Motor de Combustión Interna

Los trenes de potencia de combustión interna todavía mantienen una participación del 83,45% porque la infraestructura de repostaje es universal y los parámetros de valor residual son maduros. Sin embargo, los modelos eléctricos de batería crecen a una CAGR del 7,52%, ayudados por los límites de ruido urbano y la reducción del precio por kilovatio-hora. Las exenciones del cargo por congestión del Reino Unido ilustran cómo la matemática de los costos operativos favorece a las furgonetas eléctricas en rutas de alta densidad, inclinando las ecuaciones del costo total de propiedad hacia las unidades de cero emisiones.

Los híbridos enchufables y los camiones de pila de combustible de hidrógeno sirven como puentes de nicho donde la autonomía diaria supera las 250 millas o las cargas superan las 15 toneladas. El modelo de intercambio de baterías de China desvincula la propiedad de la batería, permitiendo intercambios de 3 minutos y estabilizando el riesgo residual. Si se replica en otros lugares, este ecosistema podría expandir aún más el tamaño del mercado de alquiler y arrendamiento de vehículos comerciales para trenes de potencia alternativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Liderazgo de la Logística Enfrenta la Disrupción del Comercio Electrónico

La logística tradicional controló el 38,91% de los ingresos de 2024, aprovechando el arrendamiento para equilibrar la rotación de activos frente a los estrictos acuerdos de nivel de servicio. Sin embargo, el segmento del comercio electrónico, que se expande a una CAGR del 7,57%, está cerrando la brecha a medida que los minoristas omnicanal externalizan la ejecución de la última milla. Los microcentros de cumplimiento situados dentro de los límites de la ciudad demandan VCL eléctricos compactos y maniobrables que puedan cargarse durante la noche en el sitio.

La construcción, la minería y los servicios públicos adoptan el alquiler para cubrir los picos basados en proyectos, limitando el capital inactivo durante las recesiones. Los operadores turísticos prefieren autobuses y autocares de temporada, mitigando la infrautilización invernal. Los sectores emergentes —atención médica móvil, comercio minorista efímero y kits de comidas en cadena de frío— representan nichos pequeños pero de alto margen, subrayando la versatilidad del mercado de alquiler y arrendamiento de vehículos comerciales.

Análisis Geográfico

América del Norte representó el 38,77% de los ingresos globales en 2024, respaldada por una infraestructura de mantenimiento madura y una sólida base de comercio electrónico. Estados Unidos representa más de cuatro quintas partes de la demanda regional; los ingresos por contratos dedicados de Ryder aumentaron una décima parte interanual en el primer trimestre de 2025 a medida que los expedidores optaron por capacidad con activos ligeros[4]Ryder System Inc., "Comunicado de Resultados del Primer Trimestre de 2025," ryder.com . Canadá complementa con alquileres de transporte pesado para el sector de recursos y corredores de comercio transfronterizo.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 7,55%. El floreciente sector 3PL de India y los depósitos de intercambio de baterías habilitados por tecnología de China ejemplifican el efecto de salto tecnológico, donde los mercados emergentes superan los paradigmas de propiedad heredados. Los países del Sudeste Asiático adoptan camiones de suscripción para atender las aplicaciones de entrega de comestibles en expansión, subrayando la inclinación digital de la región.

Europa avanza de manera constante en regulación de emisiones y consolidación. Se espera que el mercado europeo de arrendamiento de vehículos crezca, respaldado por la regulación de emisiones y la consolidación. Las maduras redes logísticas de Alemania y el giro del comercio minorista omnicanal del Reino Unido sostienen la demanda de alquiler a nivel de sucursal. La integración de ALD Automotive y LeasePlan en el Grupo Ayvens señala las continuas operaciones de escala destinadas a financiar la transición eléctrica.

Panorama Competitivo

El mercado de alquiler y arrendamiento de vehículos comerciales exhibe una concentración moderada. Los principales actores —Ryder System, Penske Truck Leasing y Enterprise Holdings— capitalizan sus centros de servicio nacionales, la telemática propia y las compras a granel para mantener el poder de fijación de precios. Los competidores de nivel medio se centran en nichos especializados como furgonetas refrigeradas, minibuses eléctricos o facilitación de trámites transfronterizos.

La integración tecnológica subraya la estrategia competitiva. Los algoritmos de mantenimiento predictivo detectan fallos antes de las averías en carretera, mejorando el tiempo de actividad y la satisfacción del cliente. Los paquetes de telemática por horas de bloque permiten a los clientes optimizar la planificación del despacho, reduciendo el consumo de combustible. La colaboración de Penske con REE Automotive incorpora camiones eléctricos con dirección por cable a su reserva de alquiler, ofreciendo a los clientes acceso anticipado a tecnologías disruptivas.

El crecimiento mediante adquisiciones persiste: la compra de Cardinal Logistics por parte de Ryder amplió su huella de cumplimiento del comercio electrónico y profundizó las capacidades de transporte por contrato dedicado. Los inversores de capital privado acumulan cada vez más independientes regionales, apostando por las sinergias administrativas y la digitalización para elevar los márgenes. Mientras tanto, los nativos digitales despliegan interfaces exclusivamente de aplicación, precios dinámicos y entrega de llaves sin efectivo para atraer a las microempresas y a los emprendedores individuales, expandiendo gradualmente el volumen direccionable.

Líderes de la Industria de Alquiler y Arrendamiento de Vehículos Comerciales

Ryder System, Inc.

Penske Truck Leasing

LeasePlan Corporation N.V.

Sixt SE

Enterprise Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Ryder adquirió una participación del 35% en Pit Stop Fleet Service para mejorar la capacidad de mantenimiento interno.

- Mayo de 2024: Penske Truck Leasing se asoció con REE Automotive para ofrecer camiones eléctricos P7-C para demostraciones y pilotos con clientes en América del Norte.

- Febrero de 2024: Ryder adquirió Cardinal Logistics por 302 millones de USD, añadiendo activos de cumplimiento de tramo intermedio y comercio electrónico.

Alcance del Informe Global del Mercado de Alquiler y Arrendamiento de Vehículos Comerciales

| Vehículos Comerciales Ligeros (VCL) |

| Camiones de Tonelaje Medio y Pesado |

| Autobuses y Autocares |

| Alquiler a Corto Plazo |

| Arrendamiento a Largo Plazo |

| Arrendamiento Empresarial |

| Arrendamiento Personal |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico Híbrido Enchufable (VEHE) |

| Vehículo Eléctrico de Pila de Combustible (VEPC) |

| Logística |

| Construcción |

| Minería |

| Turismo |

| Comercio Electrónico |

| Gestión de Eventos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros (VCL) | |

| Camiones de Tonelaje Medio y Pesado | ||

| Autobuses y Autocares | ||

| Por Tipo de Servicio | Alquiler a Corto Plazo | |

| Arrendamiento a Largo Plazo | ||

| Por Tipo de Aplicación | Arrendamiento Empresarial | |

| Arrendamiento Personal | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico de Batería (VEB) | ||

| Vehículo Eléctrico Híbrido Enchufable (VEHE) | ||

| Vehículo Eléctrico de Pila de Combustible (VEPC) | ||

| Por Industria de Uso Final | Logística | |

| Construcción | ||

| Minería | ||

| Turismo | ||

| Comercio Electrónico | ||

| Gestión de Eventos | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alquiler y arrendamiento de vehículos comerciales para 2030?

Se prevé que el mercado alcance los 156,99 mil millones de USD para 2030, lo que refleja una CAGR del 7,47% desde su base de 2025.

¿Qué tipo de vehículo generará los mayores ingresos incrementales hasta 2030?

Los vehículos comerciales ligeros, que ya lideraban en 2024, crecen a una CAGR del 7,49% a medida que se acelera la demanda de última milla.

¿A qué velocidad se expande la región de Asia-Pacífico?

Asia-Pacífico avanza a una CAGR del 7,55%, el ritmo regional más alto, impulsado por mejoras de infraestructura y el crecimiento del comercio minorista en línea.

¿Por qué los alquileres a corto plazo ganan terreno frente a los arrendamientos a largo plazo?

Los tipos de interés elevados y la volatilidad de la demanda estacional llevan a las flotas a preferir contratos de alquiler flexibles de pago por uso.

¿Qué impulsa la adopción de vehículos eléctricos en las flotas comerciales?

El endurecimiento de los mandatos de emisiones, las zonas urbanas de bajas emisiones y la reducción de los costos de las baterías empujan a las flotas hacia los modelos eléctricos de batería.

¿Qué operación reciente ilustra la consolidación del mercado?

La adquisición de Cardinal Logistics por parte de Ryder por 302 millones de USD en febrero de 2024 amplió sus capacidades de cumplimiento del comercio electrónico.

Última actualización de la página el: