Tamaño y Participación del Mercado de Financiamiento de Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

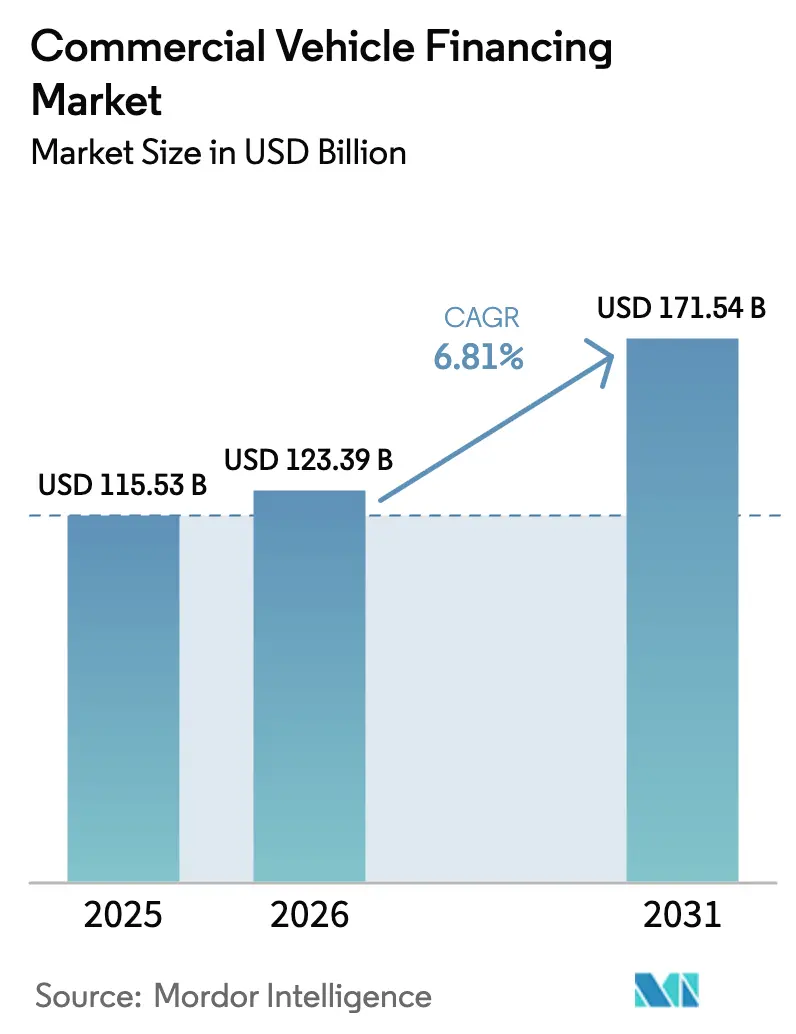

| Tamaño del Mercado (2026) | 123.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 171.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento de Vehículos Comerciales por Mordor Intelligence

El tamaño del Mercado de Financiamiento de Vehículos Comerciales fue valorado en USD 115.530 millones en 2025 y se estima que crecerá desde USD 123.390 millones en 2026 hasta alcanzar USD 171.540 millones en 2031, a una CAGR del 6,81% durante el período de pronóstico (2026-2031). Las finanzas integradas dentro de la telemática de los fabricantes de equipos originales (OEM), los préstamos vinculados a criterios ambientales, sociales y de gobernanza (ESG), y el análisis del valor residual impulsado por inteligencia artificial están redefiniendo los modelos de originación, dirigiendo el capital hacia flotas eléctricas ligeras y de mediana capacidad y alejándolo de los activos diésel. Las empresas financieras no bancarias (NBFC) y las plataformas digitales se están expandiendo más rápido que los bancos a medida que las normas de capital de Basilea IV elevan el costo de los préstamos en balance. Al mismo tiempo, la volatilidad de las tasas de interés añade urgencia a los arrendamientos operativos fuera de balance. Asia Pacífico sigue siendo la mayor geografía, aunque Oriente Medio y África lideran el crecimiento a medida que los fondos soberanos financian corredores logísticos que requieren nuevos camiones, furgonetas y equipos de transporte conectados al ferrocarril.

Conclusiones Clave del Informe

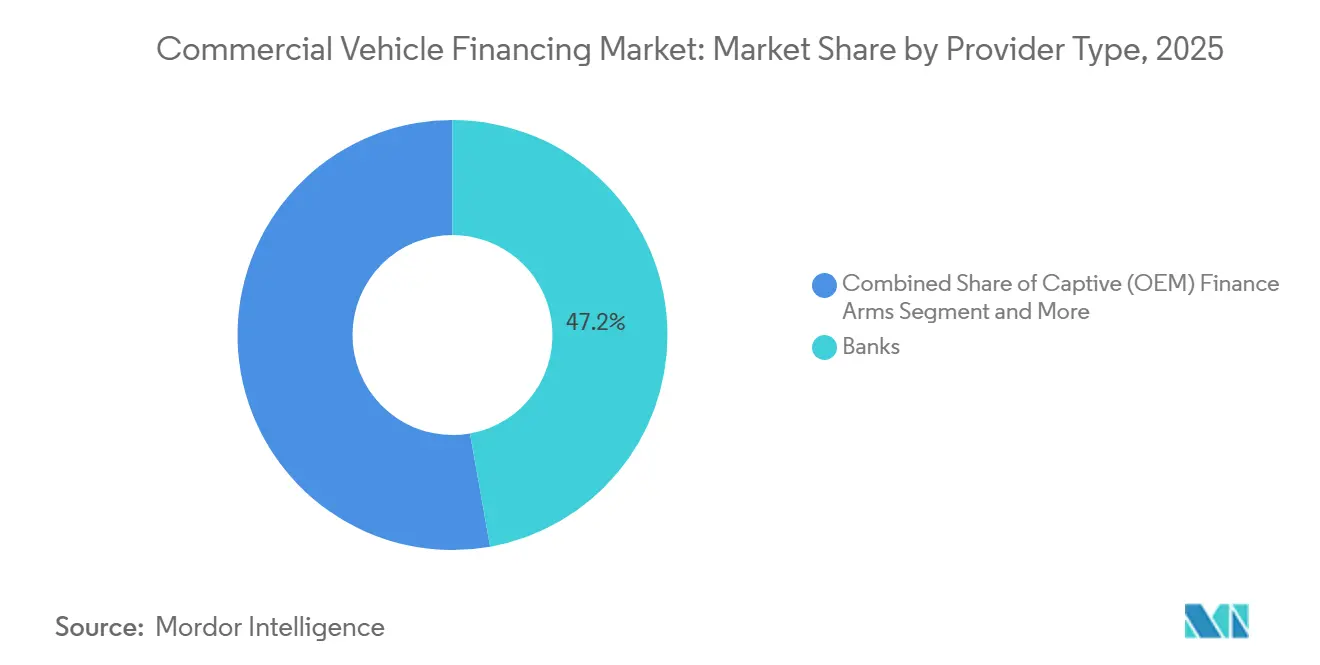

- Por tipo de proveedor, los bancos mantuvieron el 47,18% de la participación del mercado de financiamiento de vehículos comerciales en 2025, mientras que se proyecta que las NBFC registren la CAGR más alta del 6,83% hasta 2031.

- Por tipo de financiamiento, los préstamos retuvieron una participación del 64,53% en 2025, mientras que los arrendamientos operativos avanzan a una CAGR del 6,91% para 2031.

- Por condición del vehículo, las unidades nuevas representaron el 57,71% del mercado de financiamiento de vehículos comerciales en 2025, pero el financiamiento de vehículos usados se está expandiendo a una CAGR del 6,94%.

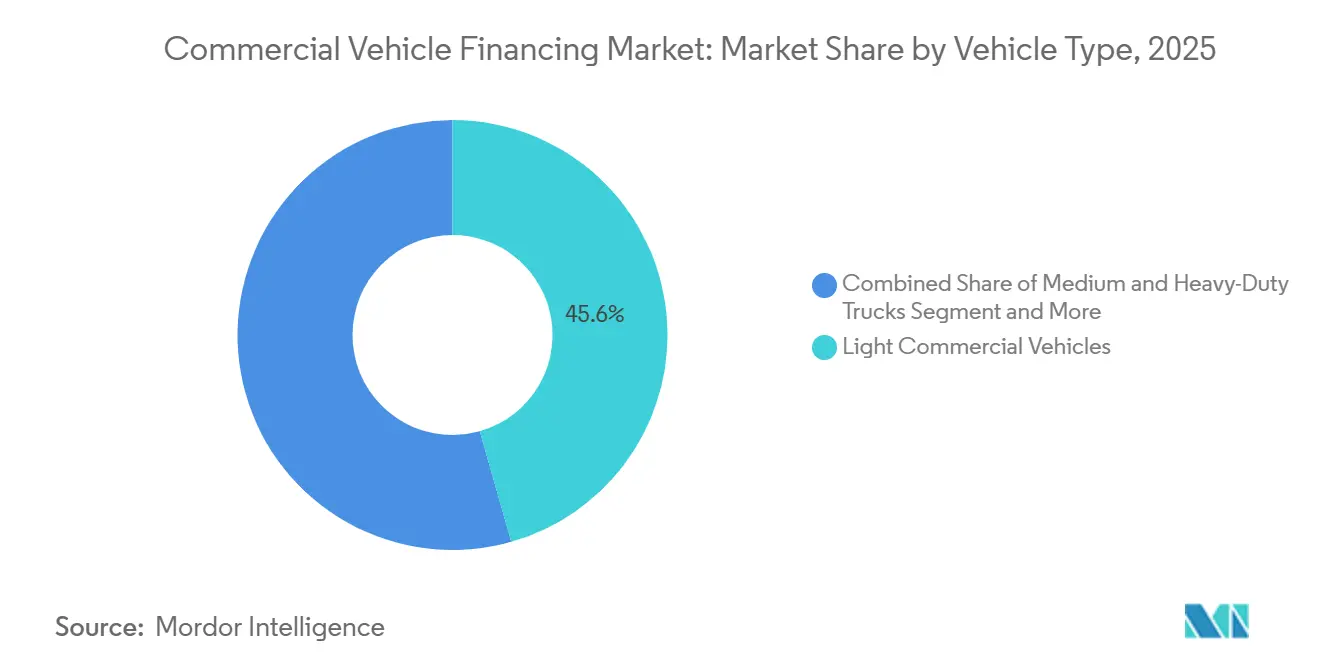

- Por tipo de vehículo, los vehículos comerciales ligeros lideraron el mercado de financiamiento de vehículos comerciales con el 45,61% de la participación de mercado en 2025 y están proyectados para crecer a una CAGR del 6,87% hasta 2031.

- Por canal, la originación directa representó el 73,37% en 2025, aunque las plataformas en línea registraron el crecimiento más rápido con una CAGR del 6,97%.

- Por geografía, Asia Pacífico contribuyó con el 38,71% de los ingresos en 2025, mientras que se prevé que Oriente Medio y África crezcan a una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Financiamiento de Vehículos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Empresas Emergentes de Entrega de Última Milla | +1.4% | Global, concentrado en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Incentivos para la Electrificación de Flotas de Mediana Capacidad | +1.2% | América del Norte y la UE, con efecto secundario en China | Mediano plazo (2-4 años) |

| Auge de las Finanzas Integradas en Plataformas de Telemática OEM | +0.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de Préstamos Vinculados a ESG | +0.8% | Europa y América del Norte, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Burós de Crédito que Cubren Operadores Informales | +0.7% | Núcleo de Asia Pacífico, con efecto secundario en MEA y América del Sur | Largo plazo (≥ 4 años) |

| Análisis del Valor Residual Impulsado por IA para Reducir el Riesgo del Prestamista | +0.6% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Empresas Emergentes de Entrega de Última Milla

En India, los actores del comercio rápido y de paquetería, a menudo con historiales crediticios limitados, están arrendando cada vez más furgonetas y triciclos motorizados. Los bancos de bolsillo rara vez atienden a este nicho de mercado. Recientemente, Zepto, con sede en India, obtuvo una financiación significativa y procedió a arrendar un gran número de unidades eléctricas por un período a corto plazo. Mientras tanto, Blinkit opera numerosas tiendas oscuras, cada una de las cuales utiliza varios vehículos arrendados. En un futuro próximo, Amazon Logistics planea expandir su flota añadiendo un número sustancial de furgonetas eléctricas en América del Norte, aprovechando una estructura de arrendamiento operativo con Element Fleet Management para evitar la depreciación en el balance. Cabe destacar que el plazo medio de arrendamiento para estos actores se ha acortado con el tiempo. Este cambio permite a las flotas actualizarse antes, manteniéndose al ritmo de los avances en tecnología de baterías. Como resultado, se ha producido un aumento notable en la originación dirigida hacia las Empresas Financieras No Bancarias (NBFC) y los prestamistas cautivos de Fabricantes de Equipos Originales (OEM). Estas entidades están mejor posicionadas para gestionar ciclos más cortos y ofrecer planes de pago basados en el uso.

Incentivos para la Electrificación de Flotas de Mediana Capacidad

Las subvenciones gubernamentales y las líneas de crédito de bajo interés están reduciendo los períodos de recuperación de los camiones eléctricos de varios años a tan solo unos pocos. Este cambio está orientando a las flotas hacia arrendamientos operativos que abarcan tanto el hardware de carga como el mantenimiento. Recientemente, la Agencia de Protección Ambiental de EE. UU. asignó una financiación sustancial a través de subvenciones para Vehículos Pesados Limpios. Mientras tanto, el programa de vales de California proporcionó subsidios significativos, cubriendo una gran parte de los costos adicionales de los vehículos eléctricos [1]"Subvenciones para Vehículos Pesados Limpios," Agencia de Protección Ambiental de EE. UU., epa.gov . En Europa, un préstamo del Banco Europeo de Inversiones a TRATON redujo las tasas de financiamiento OEM para los compradores elegibles [2]"El BEI Apoya los Camiones Eléctricos de TRATON," Banco Europeo de Inversiones, eib.org. Con las zonas de cero emisiones previstas para debutar en grandes ciudades como Londres, París y Los Ángeles en un futuro próximo, los ciclos de reemplazo se están acelerando. Sumando impulso, la unidad de arrendamiento de vehículos eléctricos recientemente lanzada por Ryder está reduciendo significativamente los desembolsos de capital inicial. En conjunto, estos incentivos están orientando firmemente el mercado de financiamiento de vehículos comerciales hacia activos eléctricos de batería de Clase 4-6.

Auge de las Finanzas Integradas en Plataformas de Telemática OEM

Los fabricantes están ahora integrando cotizaciones de crédito directamente en los tableros de los camiones, eludiendo eficazmente a los corredores tradicionales. A principios de 2025, Daimler Truck Financial Services utilizó datos en tiempo real para completar automáticamente las solicitudes en su portal, reduciendo significativamente el tiempo de suscripción y logrando una notable caída en las tasas de incumplimiento durante las pruebas piloto. A través de una asociación con Motorq, Volvo Financial Services permitió a los gestores de flotas ajustar los calendarios de pago directamente dentro de la aplicación, lo que resultó en un aumento sustancial en las tasas de renovación. PACCAR Financial introdujo una herramienta de tasa dinámica que ofrece menores costos de interés como recompensa por una conducción eficiente. Con las finanzas integradas capturando tanto las comisiones de originación como las métricas de riesgo en tiempo real, el mercado de financiamiento de vehículos comerciales está cambiando. Para 2025, una proporción significativamente mayor de nuevos camiones de Clase 8 vendidos en América del Norte llegaron con financiamiento en cabina en comparación con años anteriores.

Mandatos de Préstamos Vinculados a ESG en Bancos Globales

Los grandes bancos están ahora vinculando los diferenciales de los préstamos a las emisiones de las flotas, penalizando los activos diésel mientras recompensan la electrificación. Bajo el último marco de JPMorgan, las carteras que logran reducciones significativas anuales de carbono reciben descuentos notables, mientras que aquellas que no alcanzan los objetivos alineados con el Acuerdo de París enfrentan penalizaciones sustanciales [3]"Marco de Financiamiento de Flotas Verdes," JPMorgan Chase & Co., jpmorganchase.com . La política actualizada de Deutsche Bank exige auditorías de carbono de terceros para operaciones de mayor envergadura, elevando los costos iniciales para los operadores más pequeños. Barclays ha asignado una cantidad significativa para el financiamiento del transporte verde, con un enfoque en camiones eléctricos e impulsados por hidrógeno. Este cambio ha generado una brecha en el valor residual: los modelos diésel ahora se deprecian a una tasa notablemente más rápida que sus contrapartes eléctricas. Como resultado, los arrendadores están optando por contratos más cortos y pagos mensuales más altos, impulsando simultáneamente los volúmenes de financiamiento de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tasas de Referencia Posteriores a 2025 | -1.1% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Normas de Capital de Basilea IV más Estrictas para Carteras de Vehículos Comerciales | -0.8% | Europa y América del Norte, adopción gradual en Asia Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de Reventa de Camiones Usados | -0.7% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Estancamiento de los Volúmenes de Carga de Comercio Electrónico en China | -0.6% | Núcleo de China, impacto indirecto en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Referencia Posteriores a 2025

En 2023, los bancos centrales endurecieron sus políticas, manteniendo altas las tasas de interés en Estados Unidos y Europa. Esta maniobra provocó un aumento significativo en los pagos mensuales de arrendamiento. En el Reino Unido, las elevadas tasas base causaron retrasos en los reemplazos de flotas. Los operadores propietarios con crédito por debajo del grado de inversión recurrieron al financiamiento de vehículos usados o pospusieron sus compras, lo que resultó en una disminución de los volúmenes de originación a pesar de una demanda de carga estable. Estas presiones macroeconómicas están frenando el crecimiento a corto plazo en el mercado de financiamiento de vehículos comerciales.

Normas de Capital de Basilea IV más Estrictas para Carteras de Vehículos Comerciales

A principios de 2025, el aumento de los ponderadores de riesgo de los préstamos de transporte requerirá que los bancos europeos incrementen significativamente sus reservas de capital para las carteras de camiones. NatWest informó que esta regulación provocó un aumento notable en los requisitos de capital y una disminución significativa en las nuevas originaciones durante el primer semestre del año. Según un estudio de PwC, la industria enfrenta un déficit de capital sustancial, lo que lleva a los bancos a securitizar sus préstamos o abandonar la clase de activos por completo. Debido a las primas regulatorias, las empresas financieras no bancarias (NBFC) y sus brazos cautivos pueden ofrecer precios más competitivos que los bancos, impulsando un cambio significativo en la participación de mercado en el ámbito del financiamiento de vehículos comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor: Las NBFC Capturan Flotas Informales

Los bancos mantuvieron el 47,18% de la participación del mercado de financiamiento de vehículos comerciales en 2025, pero enfrentan rendimientos decrecientes porque Basilea IV infla los costos de capital. Se prevé que las NBFC crezcan a una CAGR del 6,83% hasta 2031, ya que financian a pequeños operadores informales que los bancos pasan por alto. En el ejercicio fiscal 2025, Mahindra Finance aprovechó la calificación crediticia habilitada por GPS para expandir significativamente su cartera de vehículos comerciales, mientras que Shriram Finance registró un notable crecimiento en los desembolsos. Los prestamistas cautivos OEM, incluidos Toyota Financial Services y Volvo Financial Services, utilizan la telemática integrada para ofrecer precios más competitivos que los préstamos bancarios, capturando una participación sustancial de las originaciones de vehículos nuevos. Aunque las cooperativas de crédito tienen una participación de mercado menor, prosperan en nichos específicos de América del Norte a través de la suscripción basada en relaciones. Este panorama competitivo destaca la ventaja de la agilidad de las NBFC en los mercados emergentes y la escala de los OEM cautivos en las áreas desarrolladas, ejerciendo presión sobre los bancos de nivel medio que carecen de ambos atributos.

Si bien las carteras bancarias están creciendo más lentamente debido a las restricciones de capital regulatorio, las NBFC están preparadas para una expansión rápida en el mercado de financiamiento de vehículos comerciales. La brecha tecnológica acentúa aún más esta tendencia: las NBFC combinan hábilmente datos de dinero móvil e historiales de tarjetas de combustible para una calificación crediticia innovadora, mientras que los bancos dependen de estados financieros auditados, a menudo inaccesibles para los operadores propietarios que gestionan flotas más pequeñas. Dado que el transporte informal constituye una parte significativa del flete en Asia Pacífico, las NBFC están preparadas para superar a los prestamistas tradicionales en penetración.

Por Tipo de Financiamiento: Los Arrendamientos Operativos Superan al Resto

Los préstamos retuvieron una participación del 64,53% del tamaño del mercado de financiamiento de vehículos comerciales en 2025, porque los operadores propietarios valoran la propiedad de los activos; sin embargo, su participación se erosionará a medida que las reformas fiscales corporativas y los mandatos ESG impulsen a las flotas hacia contratos más cortos y ricos en servicios. Se proyecta que los arrendamientos operativos crezcan a una CAGR del 6,91%, la más rápida entre los productos, ya que los arrendatarios transfieren el riesgo del valor residual y mantienen los pasivos fuera del balance.

La participación del mercado de financiamiento de vehículos comerciales para los arrendamientos operativos aumentará aún más a medida que la telemática integrada permita la facturación dinámica basada en kilometraje, una característica ahora incorporada en los programas de Daimler y Volvo. Los arrendamientos financieros, adecuados para flotas medianas que desean la propiedad eventual, crecen más lentamente, mientras que el financiamiento mediante líneas de crédito sigue siendo un nicho debido a las tasas flotantes más altas. Los arrendadores con sólidos modelos de valoración residual y depósitos de servicio a nivel nacional son los que más se beneficiarán.

Por Condición del Vehículo: Las Unidades Usadas se Aceleran

Las unidades nuevas aún representaron el 57,71% del mercado de financiamiento de vehículos comerciales en 2025, aunque los préstamos de vehículos usados certificados de PACCAR Financial al 5,9% de TAE indican que las brechas de costo se están reduciendo. Se prevé que el financiamiento de vehículos usados se expanda a una CAGR del 6,94%, la más rápida entre los segmentos de condición, con la ayuda de herramientas de IA que predicen la depreciación con precisión exacta. En un esfuerzo por refinar los pronósticos residuales, la plataforma vAuto de Cox Automotive procesa un volumen significativo de registros de subastas mensualmente, lo que resulta en una notable reducción de las pérdidas de los prestamistas en comparación con el año anterior.

La volatilidad de las subastas sí requiere mayores reservas residuales, pero la abundante oferta de inventario fuera de arrendamiento procedente de las expansiones de la era pandémica mantiene la oferta robusta. La certificación respaldada por OEM y los historiales de mantenimiento verificados por telemática reducen aún más el riesgo de los préstamos de camiones usados, ampliando la participación de los prestamistas más allá de los especialistas tradicionales.

Por Tipo de Vehículo: Los VCL Lideran en Volumen y Crecimiento

Los vehículos comerciales ligeros representaron una participación del 45,61% en 2025 y se proyecta que crezcan a una CAGR del 6,87% hasta 2031, impulsados por el comercio electrónico y la entrega urbana. En América del Norte, las entregas de paquetes en el mismo día y al día siguiente han aumentado significativamente en los últimos años, impulsando la demanda de flotas densas de furgonetas de menos de 3,5 toneladas. En un futuro próximo, Amazon planea mejorar sus operaciones arrendando un número sustancial de furgonetas eléctricas, mientras que en India, tanto Zepto como Blinkit están expandiendo sus flotas con triciclos motorizados.

Los camiones medianos y pesados aún representan tickets considerables, pero con un crecimiento de volumen más lento, especialmente a medida que las tasas más altas extienden los ciclos de reemplazo. Los autobuses y los vehículos de uso especial siguen siendo un nicho, dependientes de la contratación pública o del financiamiento de proyectos a medida. Los mandatos de electrificación y las zonas de bajas emisiones amplifican la prima de crecimiento de los VCL, convirtiéndolos en la piedra angular del mercado de financiamiento de vehículos comerciales.

Por Canal: Las Plataformas en Línea Disrumpen a los Corredores Tradicionales

La originación directa retuvo una participación del 73,37% en 2025, pero los agregadores en línea aumentarán a una CAGR del 6,97% a medida que la suscripción por IA reduce los tiempos de aprobación. En los últimos años, Lendio ha conectado con éxito a numerosas flotas pequeñas con prestamistas, mientras que Bluevine ha logrado un crecimiento significativo en las originaciones de préstamos para vehículos comerciales aprovechando datos alternativos de facturas de flete. Los canales asistidos por corredores han enfrentado un estancamiento a medida que las finanzas integradas en los tableros de los camiones reducen cada vez más la necesidad de intermediarios humanos. Una parte sustancial de las solicitudes de crédito en América del Norte se está presentando ahora en línea, y esta tendencia continúa creciendo.

Las plataformas digitales se diferencian a través de verificaciones de elegibilidad instantáneas, descubrimiento de precios transparente e integración con software de contabilidad, características que resuenan con los gestores de flotas con poco tiempo. Como resultado, la participación del mercado de financiamiento de vehículos comerciales capturada por los corredores disminuirá, empujándolos hacia servicios de asesoría en lugar de la originación pura.

Análisis Geográfico

Asia Pacífico mantuvo el 38,71% de los ingresos globales en 2025, impulsado por el crecimiento de las empresas financieras no bancarias (NBFC) de India y la sustancial base de mercado de China. Sin embargo, el crecimiento en China se desaceleró debido a una desaceleración en la expansión de paquetes de comercio electrónico. Los prestamistas indios utilizaron datos de dinero móvil y GPS para la suscripción, lo que llevó a un notable aumento en sus carteras de vehículos comerciales. Mientras tanto, Indonesia y Filipinas capitalizaron el financiamiento de flotas de la economía colaborativa, logrando un crecimiento sólido. A pesar de los desafíos derivados de la fragmentación regulatoria y los riesgos cambiarios, la demanda a mediano plazo de la región sigue respaldada por el aumento de las inversiones en infraestructura.

Oriente Medio y África registrarán la CAGR más rápida del 6,88% hasta 2031. La Visión 2030 de Arabia Saudita ha comprometido inversiones sustanciales para el desarrollo de centros logísticos. Además, el corredor Etihad Rail en los Emiratos Árabes Unidos está impulsando una mayor demanda de servicios de transporte por carretera para trasladar mercancías a depósitos del interior. Un resurgimiento en el sector minero de Sudáfrica ha llevado a un aumento significativo en el financiamiento de camiones de servicio pesado. En Turquía, la producción de vehículos está apoyando los préstamos vinculados a las exportaciones regionales. Además, los arrendamientos Ijara conformes con la Sharia están ganando popularidad en el Golfo, aprovechando eficazmente los recursos de capital islámico.

América del Norte y Europa continúan viendo un crecimiento constante, impulsado por los incentivos para la electrificación y los marcos vinculados a criterios ambientales, sociales y de gobernanza (ESG). La iniciativa de Vehículos Pesados Limpios de la Agencia de Protección Ambiental de EE. UU. (EPA), junto con el apoyo financiero del Banco Europeo de Inversiones a TRATON, está ayudando a reducir los costos de financiamiento para los vehículos de cero emisiones. Esto es particularmente significativo dado el aumento de las tasas de política. En América del Sur, si bien Brasil y Argentina dominan en términos de volumen, las incertidumbres políticas y las fluctuaciones cambiarias están empujando a las flotas hacia arrendamientos de corto plazo y tasa variable en lugar de préstamos extendidos. No obstante, los ciclos de las materias primas agrícolas continúan influyendo en la rotación de equipos en la región.

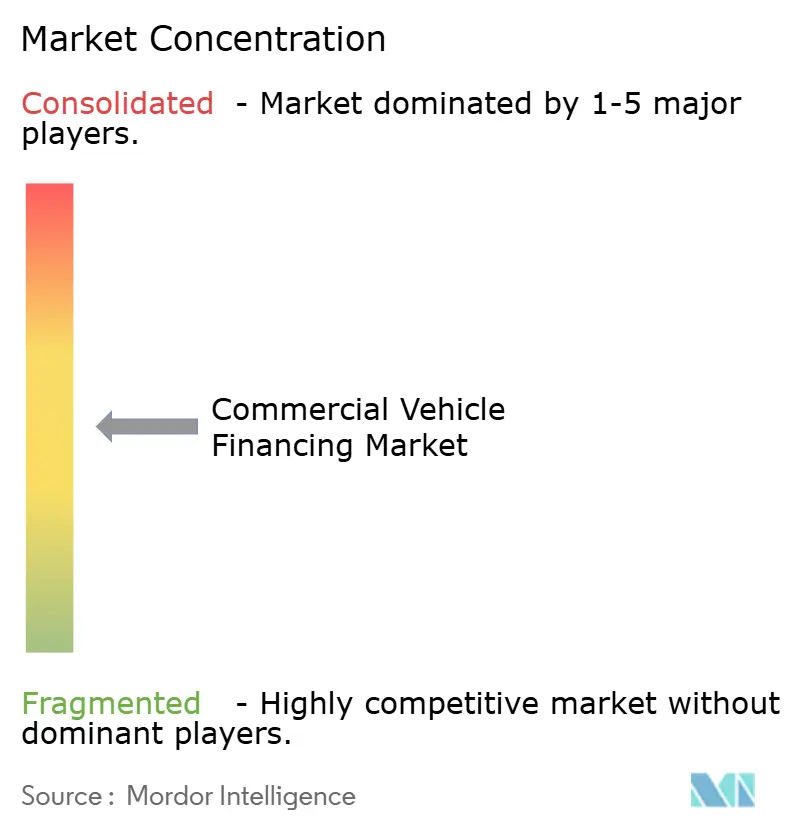

Panorama Competitivo

El mercado de financiamiento de vehículos comerciales sigue siendo moderadamente fragmentado. Los actores líderes, incluidos PACCAR Financial, Volvo Financial Services, Toyota Financial Services, Bank of America y Wells Fargo, mantienen una participación de mercado significativa, dejando oportunidades considerables para las empresas financieras no bancarias (NBFC), las cooperativas de crédito regionales y los prestamistas fintech. Los brazos cautivos OEM aprovechan la telemática integrada y los datos de valor residual, lo que les permite ofrecer tasas más competitivas que los bancos, particularmente en modelos eléctricos donde la transparencia de datos es mayor. En las regiones de Asia Pacífico y MEA, las NBFC están experimentando un crecimiento sustancial de cartera al atraer a operadores informales con condiciones de garantía flexibles.

Los bancos, presionados por márgenes de interés neto más ajustados y estrictos coeficientes de capital de Basilea IV, están desplazando su enfoque hacia servicios de corretaje basados en comisiones y la securitización de sus carteras actuales. Mientras tanto, los disruptores digitales como Lendio, Bluevine y OnDeck están aprovechando la suscripción mediante aprendizaje automático, lo que les permite proporcionar aprobaciones rápidas, una característica particularmente atractiva para los operadores de flotas pequeñas.

La vanguardia tecnológica está dominada por el modelado residual impulsado por IA, la fijación de precios dinámica basada en telemática y la gestión de títulos basada en cadena de bloques. Los primeros adoptantes, incluidos Daimler Truck Financial Services y Volvo Financial Services, han reportado mejoras significativas en las tasas de renovación y reducciones en los incumplimientos tras la integración de herramientas. Si bien existen oportunidades prometedoras en el financiamiento de vehículos usados dirigido a flotas informales y préstamos integrados con telemática, persisten desafíos, incluidos los aumentos de tasas, las fluctuaciones en los valores residuales y los costos asociados con el cumplimiento de ESG.

Líderes de la Industria de Financiamiento de Vehículos Comerciales

Bank of America Corporation

Ally Financial Inc.

HDFC Bank Limited

Toyota Financial Services

Standard Bank Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: TRATON Financial Services ha implementado con éxito su estructura de financiamiento cautivo integrado en 14 mercados, mejorando significativamente las soluciones de financiamiento integrado para Scania, MAN y Navistar. Este despliegue tiene como objetivo agilizar los servicios financieros, mejorar la experiencia del cliente y apoyar el crecimiento de estas marcas en regiones clave.

- Octubre de 2024: Powerfleet, con un valor de transacción de aproximadamente USD 200 millones, ha adquirido con éxito Fleet Complete, expandiendo significativamente su plataforma global de flotas conectadas.

Alcance del Informe Global del Mercado de Financiamiento de Vehículos Comerciales

El alcance del informe incluye Tipo de Proveedor (Bancos, Brazos Financieros Cautivos y Más), Tipo de Financiamiento (Préstamos, Arrendamiento Financiero y Más), Condición del Vehículo (Nuevo y Usado), Tipo de Vehículo (VCL, Camiones Medianos/Pesados, Autobuses y Uso Especial), Canal (Directo, Agregadores en Línea y Asistido por Corredor), y Geografía.

| Bancos |

| Brazos Financieros Cautivos (OEM) |

| Empresas Financieras No Bancarias (NBFC) |

| Cooperativas de Crédito y Mutuales |

| Préstamos |

| Arrendamiento Financiero |

| Arrendamiento Operativo |

| Línea de Crédito / Revolvente |

| Vehículos Comerciales Nuevos |

| Vehículos Comerciales Usados |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Uso Especial |

| Directo |

| Agregadores en Línea y Plataformas Digitales |

| Asistido por Corredor |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Proveedor | Bancos | |

| Brazos Financieros Cautivos (OEM) | ||

| Empresas Financieras No Bancarias (NBFC) | ||

| Cooperativas de Crédito y Mutuales | ||

| Por Tipo de Financiamiento | Préstamos | |

| Arrendamiento Financiero | ||

| Arrendamiento Operativo | ||

| Línea de Crédito / Revolvente | ||

| Por Condición del Vehículo | Vehículos Comerciales Nuevos | |

| Vehículos Comerciales Usados | ||

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Vehículos de Uso Especial | ||

| Por Canal | Directo | |

| Agregadores en Línea y Plataformas Digitales | ||

| Asistido por Corredor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el financiamiento de vehículos comerciales entre 2026 y 2031?

Se prevé que la tasa de crecimiento anual compuesta sea del 6,81% durante 2026-2031, elevando el volumen total a USD 171.540 millones para 2031.

¿Qué proveedores de financiamiento se espera que registren la expansión más rápida?

Las empresas financieras no bancarias están en camino de alcanzar una CAGR del 6,83% hasta 2031, superando a los bancos que enfrentan mayores cargos de capital de Basilea IV.

¿Qué tan grande podría ser el conjunto de financiamiento de vehículos comerciales para 2031?

Se proyecta que alcance USD 171.540 millones para 2031, frente a USD 123.390 millones en 2026.

¿Por qué los arrendamientos operativos están ganando popularidad entre los operadores de flotas?

Los arrendatarios están transfiriendo el riesgo del valor residual a los arrendadores y manteniendo los pasivos fuera del balance, un factor que respalda una CAGR del 6,91% para los arrendamientos operativos en esta década.

¿Qué geografía está preparada para registrar el ritmo de crecimiento más rápido?

Se prevé que Oriente Medio y África se expandan a una CAGR del 6,88%, ayudados por las inversiones logísticas de Arabia Saudita y los Emiratos Árabes Unidos y los vínculos ferroviarios y por carretera.

¿Cómo afectan las normas de préstamos vinculados a ESG a los costos de financiamiento de los camiones diésel?

Los principales bancos aplican ahora primas de tasa de 50-75 puntos básicos a los activos diésel, haciendo que los modelos eléctricos o de hidrógeno sean comparativamente más baratos de financiar.

Última actualización de la página el: