Tamaño y Participación del Mercado de Financiamiento de Vehículos Comerciales en India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

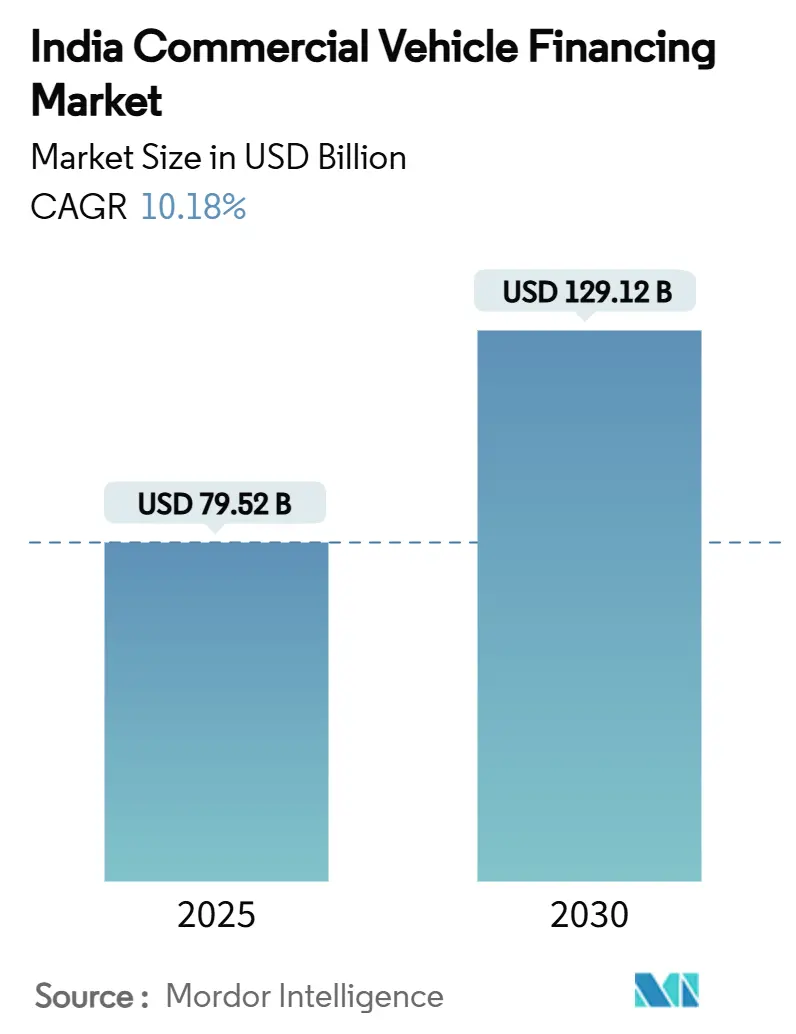

| Tamaño del Mercado (2025) | 79.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 129.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento de Vehículos Comerciales en India por Mordor Intelligence

El mercado de financiamiento de vehículos comerciales en India alcanzó los USD 79,52 mil millones en 2025 y se prevé que ascienda a USD 129,12 mil millones en 2030, lo que refleja una CAGR del 10,18% y subraya la expansión del tamaño del mercado esperada durante los próximos cinco años. Este crecimiento está vinculado al gasto récord del gobierno en infraestructura vial y logística, a la formalización de los flujos de carga interestatal bajo el GST y a la rápida digitalización de los prestamistas no bancarios que reducen los tiempos de aprobación de préstamos. La creciente penetración del comercio electrónico en las ciudades de segundo y tercer nivel sostiene la demanda de vehículos comerciales ligeros (VCL), mientras que las subastas organizadas de vehículos usados profundizan la liquidez del mercado secundario. El apoyo paralelo de políticas —más recientemente la reducción de ponderaciones de riesgo del Banco de la Reserva de India en febrero de 2025 para préstamos bancarios a Empresas Financieras No Bancarias— ha aliviado las restricciones de financiamiento para los prestamistas especializados[1]"Notificación sobre el Marco de Cofinanciamiento,", Banco de la Reserva de India, rbi.org.in.

Conclusiones Clave del Informe

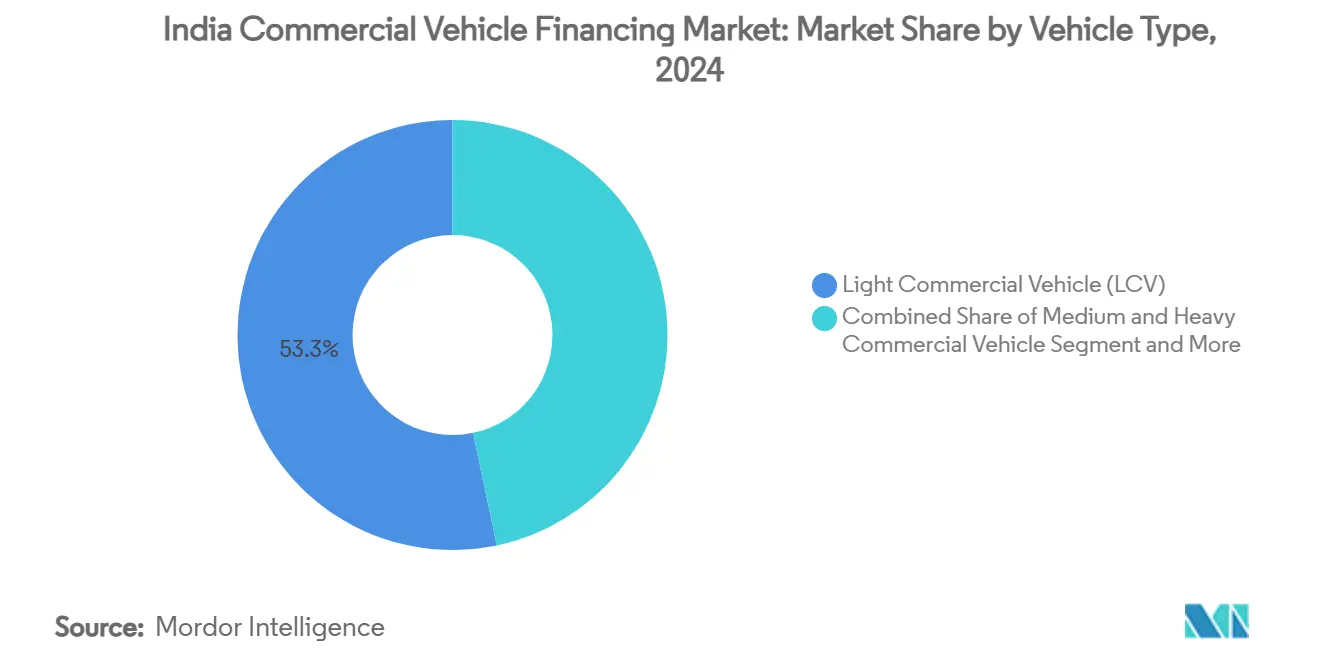

- Por tipo de vehículo, los VCL lideraron con el 53,29% de la participación del mercado de financiamiento de vehículos comerciales en India en 2024 y se proyecta que avancen a una CAGR del 13,42% hasta 2030.

- Por tipo de financiador, las Empresas Financieras No Bancarias capturaron una participación de ingresos del 63,72% del mercado de financiamiento de vehículos comerciales en India en 2024, mientras que el mismo segmento registró el crecimiento más rápido con una CAGR del 11,27% hasta 2030.

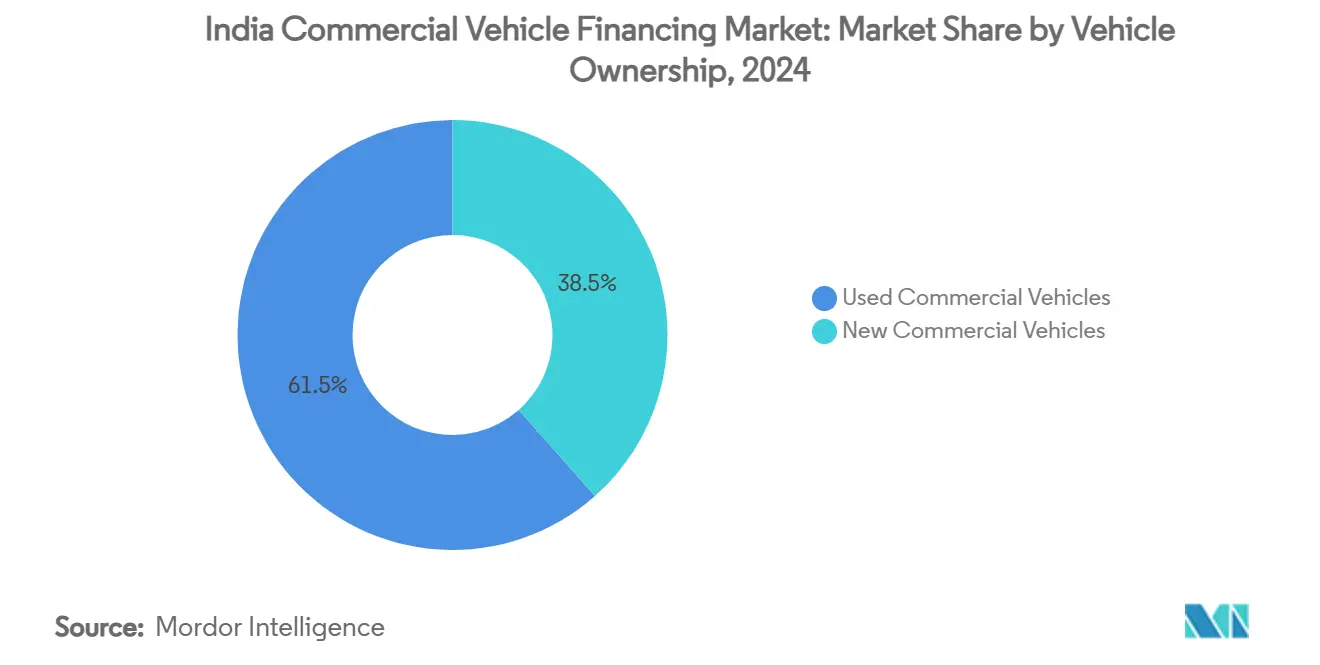

- Por propiedad del vehículo, los vehículos comerciales usados representaron el 61,53% del tamaño del mercado de financiamiento de vehículos comerciales en India en 2024 y se prevé que se expandan a una CAGR del 11,81% entre 2025 y 2030.

- Por tipo de proveedor, el canal organizado mantuvo una participación del 59,64% del tamaño del mercado de financiamiento de vehículos comerciales en India en 2024 y proyecta la CAGR más sólida del 12,62% hasta 2030.

- Por estado, Maharashtra lideró con el 15,28% de la participación del mercado de financiamiento de vehículos comerciales en India en 2024; Andhra Pradesh y Telangana están preparadas para la CAGR más alta del 12,16% hasta 2030.

Tendencias e Información del Mercado de Financiamiento de Vehículos Comerciales en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reactivación del Gasto de Capital en Infraestructura | +2.8% | Nacional, con concentración en Maharashtra, Uttar Pradesh, Karnataka | Mediano plazo (2-4 años) |

| Formalización del Flete Interestatal Impulsada por el GST | +1.9% | Nacional, con beneficio particular para los corredores de Gujarat y Tamil Nadu | Largo plazo (≥ 4 años) |

| Digitalización de Empresas Financieras No Bancarias y Cofinanciamiento | +1.6% | Ciudades de segundo y tercer nivel en todos los estados, enfoque en penetración rural | Corto plazo (≤ 2 años) |

| Demanda de Vehículos Comerciales Ligeros Impulsada por el Comercio Electrónico | +1.4% | Uttar Pradesh, Maharashtra, Karnataka, Tamil Nadu, mercados emergentes de Bihar | Mediano plazo (2-4 años) |

| Subastas Organizadas de Vehículos Comerciales Usados | +1.2% | Nacional, con concentración de plataformas digitales en clústeres metropolitanos | Corto plazo (≤ 2 años) |

| Financiamiento Integrado mediante Telemática de Fabricantes de Equipos Originales | +0.9% | Corredores tecnológicos en Karnataka, Maharashtra, Tamil Nadu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reactivación del Gasto de Capital en Infraestructura Liderada por el Gobierno

El Presupuesto de la Unión 2025-26 destinó INR 11,21 lakh crore a proyectos de capital, con la expansión de autopistas, lo que desencadena compras directas de flotas para el transporte de materiales y el apoyo a la construcción. El plan plurianual de USD 1,4 billones del Plan Nacional de Infraestructura fomenta modelos de construcción-operación-transferencia, trasladando el riesgo de adquisición de los organismos gubernamentales a los operadores privados de flotas que dependen de préstamos institucionales para vehículos[2]"Plan Nacional de Infraestructura,", Invest India, investindia.gov.in. Cada rupia de gasto de capital vial genera un efecto multiplicador de tres a cuatro veces sobre la actividad de carga, impulsando la demanda incremental de camiones pesados. Las Empresas Financieras No Bancarias con amplia trayectoria en activos vinculados a infraestructura obtienen una ventaja en precios gracias a su conocimiento de las garantías. La ejecución acelerada de proyectos —la reducción del gasto insuficiente en obras viales en el ejercicio fiscal 2025— brinda a los prestamistas mayor visibilidad sobre los flujos de caja de las flotas. El multiplicador positivo es más visible a lo largo del corredor industrial Delhi-Bombay, donde las carteras de pedidos de los fabricantes de camiones muestran un crecimiento de dos dígitos.

Formalización del Flete Interestatal Impulsada por el GST

La eliminación de los controles estatales y los documentos electrónicos de transporte unificados redujeron los tiempos de tránsito, impulsando a los expedidores hacia modelos de concentración y distribución y consignaciones de mayor tamaño. Los operadores logísticos de terceros organizados ahora financian remolques más grandes para consolidar cargas, elevando los montos promedio de los tickets para los financiadores. La facturación transparente bajo el GST amplía los flujos de caja auditables, lo que permite a los prestamistas aumentar las relaciones préstamo-valor para las flotas de primer nivel. Los clústeres químicos de Gujarat y los exportadores de electrónica de Tamil Nadu ejemplifican corredores donde las eficiencias del GST desbloquean planes de renovación de flotas a cinco años. Los vehículos comerciales medianos mantienen su relevancia para las rutas de carga mixta, aunque la mejora progresiva de la calidad de las autopistas inclina gradualmente la demanda hacia tractores de múltiples ejes. A medida que se amplía el cumplimiento normativo, los prestamistas obtienen sistemas de alerta temprana a través de fuentes de datos de facturas electrónicas que señalan situaciones de estrés.

Rápida Digitalización de Empresas Financieras No Bancarias y Plataformas de Cofinanciamiento

El marco de cofinanciamiento del Banco de la Reserva de India ahora permite una distribución del riesgo de 20:80 entre bancos y Empresas Financieras No Bancarias, cuadruplicando los desembolsos a INR 25.000 crore (USD 3,03 mil millones) en el ejercicio fiscal 2023. Las plataformas de interfaz de programación de aplicaciones conectan a los prestamistas con los concesionarios de fabricantes de equipos originales, reduciendo los ciclos de solicitud a desembolso de una semana a menos de 48 horas. Los conjuntos de datos alternativos —declaraciones del GST, registros de peajes electrónicos, señales de telemática— reemplazan los indicadores tradicionales de flujo de caja, reduciendo drásticamente las tasas de exclusión en segmentos de prestatarios con historial crediticio limitado. Las reducciones de ponderaciones de riesgo de febrero de 2025 recortaron el costo de fondos de las Empresas Financieras No Bancarias, con el margen que muchas trasladan a los clientes de flotas. La cooriginación mantiene las relaciones con los prestatarios en las Empresas Financieras No Bancarias mientras permite a los bancos desplegar su capacidad de balance, apoyando un crecimiento escalable sin sobreextender los índices de capital.

Transición hacia Subastas Organizadas de Vehículos Comerciales Usados

Las casas de subastas digitales reducen las brechas en el descubrimiento de precios al registrar diagnósticos del motor, historiales de servicio y referencias de valoración. Dicha transparencia incrementa las relaciones préstamo-valor en vehículos de segunda mano entre 8 y 10 puntos porcentuales, dado que el riesgo de garantía disminuye. Los operadores de plataformas integran inspección, transferencia de titularidad y financiamiento en procesos de ventanilla única, reduciendo los tiempos de procesamiento a menos de 15 días. A medida que las normas BS-VI aceleran la renovación de flotas, aumenta la oferta de camiones bien mantenidos, ampliando la base de activos de vehículos usados. La liquidez organizada permite a los prestamistas salir de las reposesiones con mayor rapidez, reduciendo las tasas de pérdida en caso de incumplimiento. El canal formal de reventa también mejora la previsión del valor residual, lo que permite aplicar calendarios de depreciación más agresivos en los modelos de crédito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Diésel | -1.8% | Nacional, con especial afectación a los operadores de larga distancia en Gujarat y Rajasthan | Corto plazo (≤ 2 años) |

| Aumento de Ponderaciones de Riesgo del Banco de la Reserva de India | -1.4% | Nacional, con mayor impacto en las Empresas Financieras No Bancarias más pequeñas en mercados de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Niveles Elevados de Activos No Productivos Brutos en Vehículos Comerciales | -1.1% | Concentrado en mercados rurales de Uttar Pradesh, Bihar y Madhya Pradesh | Largo plazo (≥ 4 años) |

| Débil Liquidez en el Mercado de Reventa de Vehículos Comerciales Medianos y Pesados | -0.8% | Nacional, con desafíos agudos en ciudades más pequeñas que carecen de plataformas organizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Diésel que Deprime los Flujos de Caja de las Flotas

El diésel impulsa el 70% del consumo energético del transporte en India, con los camiones representando por sí solos el 28,5% del consumo nacional de diésel, lo que amplifica la exposición a las fluctuaciones del crudo mundial[3]"Panorama del Sector de Petróleo y Gas 2025,", Célula de Planificación y Análisis del Petróleo, ppac.gov.in. La Agencia Internacional de Energía prevé que la demanda interna de diésel aumente en 1,2 millones de barriles por día hasta 2030, prolongando el riesgo de volatilidad[4]"Informe Petróleo 2025,", Agencia Internacional de Energía, iea.org. Las tarifas de flete se ajustan con un rezago de 30 a 60 días, comprimiendo los márgenes cuando los precios en surtidor se disparan. Los conductores propietarios que operan con márgenes reducidos por viaje suelen diferir el mantenimiento —aumentando el riesgo de averías— y ocasionalmente incumplen las cuotas. Los prestamistas responden con cuentas de depósito en garantía indexadas al combustible, aunque la adopción sigue siendo baja fuera de las flotas organizadas. Los episodios de aumentos en los impuestos al combustible han frenado históricamente las compras de camiones nuevos, lo que subraya el efecto restrictivo a corto plazo.

Aumento de Ponderaciones de Riesgo del Banco de la Reserva de India sobre Exposiciones No Garantizadas y de Empresas Financieras No Bancarias

Entre noviembre de 2023 y febrero de 2025, las mayores ponderaciones de riesgo elevaron el cargo de capital sobre los préstamos bancarios a Empresas Financieras No Bancarias, restringiendo las líneas de financiamiento mayorista. Las Empresas Financieras No Bancarias más pequeñas pagaron hasta 120 puntos básicos más por el dinero a un año antes de la reversión de la política. Los mayores costos de financiamiento obligaron a comprimir márgenes o trasladar el precio a los prestatarios, frenando la captación de crédito. Aunque febrero de 2025 revirtió parte del aumento, persiste la incertidumbre regulatoria. Las Empresas Financieras No Bancarias mejor calificadas emergieron más fortalecidas, señalando una posible consolidación del mercado, aunque los proveedores de segundo nivel perdieron participación, reduciendo las opciones de financiamiento en los distritos desatendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Demanda de Vehículos Comerciales Ligeros Ancla el Crecimiento

Los vehículos comerciales ligeros mantuvieron una participación del 53,29% en el mercado de financiamiento de vehículos comerciales en India en 2024 y se prevé que crezcan a una CAGR del 13,42%, lo que refleja el papel dominante de la entrega de última milla en la expansión de flotas. El segmento se beneficia de un menor costo de adquisición, una licencia de conducir simplificada y una mejor maniobrabilidad en ciudades congestionadas. Los paquetes de telemática de los fabricantes de equipos originales incluidos con el financiamiento diferencian los modelos premium y facilitan la fijación de precios basada en riesgo para los prestamistas. Los vehículos comerciales medianos y pesados siguen siendo esenciales para la logística de larga distancia y proyectos de infraestructura, aunque su CAGR para 2025-2030 se rezaga en un solo dígito en medio de los ritmos cíclicos del gasto de capital. Los autobuses y autocares dependen de los programas de revitalización del transporte público urbano y del repunte del turismo, lo que sustenta una demanda de financiamiento de nicho.

El impulso de los vehículos comerciales ligeros se ve reforzado además por el creciente interés en variantes de batería eléctrica elegibles para incentivos estatales de compra, lo que lleva a las Empresas Financieras No Bancarias a implementar productos piloto de garantía de valor residual que compensan las percepciones de riesgo tecnológico. Los operadores de comercio electrónico ahora estipulan métricas mínimas de disponibilidad de flota en los contratos con proveedores, impulsando a los conductores propietarios hacia furgonetas más nuevas equipadas con telemática y financiadas a tasas competitivas. La mejora de la infraestructura de peajes junto con los datos de FASTag permite a los prestamistas monitorear el cumplimiento de rutas, reduciendo la probabilidad de morosidad. Los compradores de camiones medianos optan cada vez más por estructuras de cofinanciamiento para aprovechar el costo de los fondos mientras mantienen el servicio de relación con las Empresas Financieras No Bancarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Financiador: El Dominio de las Empresas Financieras No Bancarias Continúa

Los prestamistas no bancarios capturaron el 63,72% del mercado de financiamiento de vehículos comerciales en India en 2024, aprovechando el servicio a domicilio, la suscripción matizada y la penetración rural. Las alianzas de cofinanciamiento con bancos suministran capital de bajo costo mientras preservan la cercanía con la fuerza de campo, impulsando una perspectiva de CAGR del 11,27% hasta 2030. Los bancos se centran en grandes operadores de flotas y transacciones de refinanciamiento, pero han revivido la originación directa tras la reversión de las ponderaciones de riesgo. Los brazos de financiamiento cautivo de los fabricantes de equipos originales crecen con las ventas de la empresa matriz, aunque siguen limitados por los ciclos de producción del fabricante.

La transformación digital acelera la escala: las principales Empresas Financieras No Bancarias procesan la mayoría de las solicitudes mediante procesos sin papel. Mahindra & Mahindra Financial Services reportó activos bajo gestión de INR 1,15 billones en el tercer trimestre del ejercicio fiscal 2025, un aumento interanual del 19%, y mantuvo una eficiencia de cobranza del 95%. Shriram Finance superó los INR 2,5 billones en activos bajo gestión, reflejando fusiones y una agresiva originación de vehículos usados. La titulización récord de préstamos para vehículos por valor de INR 930 mil millones demuestra la confianza de los inversores en los fondos granulares respaldados por datos de telemática. En consecuencia, el tamaño del mercado de financiamiento de vehículos comerciales en India intermediado por Empresas Financieras No Bancarias podría superar los USD 81 mil millones en 2030.

Por Propiedad del Vehículo: El Financiamiento de Vehículos Comerciales Usados Escala

Los vehículos usados representaron el 61,53% del volumen financiado en 2024 y se espera que se expandan a una CAGR del 11,81% a medida que las subastas organizadas mejoran la certeza de las garantías. Las curvas de depreciación más bajas y los registros de ingresos establecidos acortan los horizontes de equilibrio para los pequeños operadores. Los financiadores ahora integran préstamos de reacondicionamiento dentro de las facilidades de compra, mejorando la productividad de los activos.

La penetración de los mercados digitales redujo el ciclo promedio de financiamiento de 45 días a menos de 15, aumentando la rotación de los concesionarios. Los mandatos de emisiones BS-VI empujan los camiones de vida media hacia el mercado de reventa, ampliando la oferta. Los prestamistas aprovechan listas de verificación de inspección estandarizadas e informes de salud del motor para aumentar las relaciones préstamo-valor hasta en 10 puntos porcentuales. Las garantías de valor residual a través de acuerdos con aseguradoras reducen la ansiedad de los prestatarios en torno a las valoraciones de salida. La participación del mercado de financiamiento de vehículos comerciales en India para activos usados está preparada para mantenerse por encima del 60%, estabilizando la dispersión del riesgo de la cartera.

Por Tipo de Proveedor: El Canal Organizado Gana Terreno

Los proveedores organizados representaron una participación del 59,64% en 2024 y se proyecta que registren una CAGR del 12,62% a medida que las exigencias de cumplimiento y las auditorías digitales favorecen a los intermediarios transparentes. Las normas de verificación de identidad del cliente, la facturación del GST y la documentación digital de préstamos perjudican a los intermediarios informales que no pueden igualar la velocidad de procesamiento. Los inversores institucionales prefieren prestar a través de entidades con libros auditados, lo que amplía aún más la profundidad del sector organizado.

El escrutinio regulatorio de los préstamos digitales, incluidas las normas obligatorias de resolución de quejas y almacenamiento de datos, eleva el costo del cumplimiento, pero también aumenta las barreras de entrada a la industria. Los actores organizados integran burós de crédito y agregadores de cuentas para refinar las calificaciones de riesgo de los prestatarios. Las asociaciones con fabricantes de equipos originales generan financiamiento exclusivo de planes de piso y programas de recompra, mejorando la fidelización de clientes.

Análisis Geográfico

Maharashtra retuvo el 15,28% del mercado de financiamiento de vehículos comerciales en India en 2024 gracias a su amplitud industrial, sus dos megapuertos y su profundo ecosistema financiero. El dominio de Bombay en las sedes de bancos y Empresas Financieras No Bancarias proporciona financiamiento competitivo, mientras que el cinturón manufacturero Pune-Nashik ancla la demanda de carga. La densificación del comercio electrónico en la Región Metropolitana de Bombay impulsa la rotación de vehículos comerciales ligeros, y la alta intensidad de construcción de carreteras en el corredor de Konkan sostiene los volúmenes de camiones pesados.

Uttar Pradesh y Tamil Nadu juntos representan más de una cuarta parte del mercado de financiamiento. La producción agrícola de Uttar Pradesh y sus ciudades en rápida urbanización impulsan el transporte intraestatal, mientras que los clústeres automotrices y electrónicos de Tamil Nadu canalizan la logística de exportación a través de los puertos de Chennai y Tuticorin. Los centros tecnológicos de Karnataka inyectan carga de alto valor y sensible al tiempo, impulsando la adopción de financiamiento vinculado a telemática. Gujarat sigue siendo fundamental para el comercio de la costa occidental con flotas especializadas de cisternas y contenedores que requieren paquetes de financiamiento estructurado.

Andhra Pradesh y Telangana, aunque con bases más pequeñas, muestran la CAGR más rápida del 12,16% a medida que los corredores industriales y las mejoras portuarias en Visakhapatnam y Krishnapatnam desbloquean la densidad de rutas. Los incentivos estatales para parques logísticos atraen inversiones de operadores logísticos de terceros que se traducen en nuevo financiamiento de flotas. La inclusión de Bihar entre los estados con notable adopción de vehículos eléctricos revela un potencial de demanda latente en geografías históricamente con escaso acceso bancario. Estos cambios reflejan la difusión del mercado de financiamiento de vehículos comerciales en India más allá de los bastiones tradicionales y subrayan su papel en el equilibrio del crecimiento económico regional.

Panorama Competitivo

El mercado está moderadamente fragmentado; los cinco principales prestamistas controlan una participación significativa, mientras que decenas de Empresas Financieras No Bancarias regionales cubren nichos locales. Shriram Finance aprovecha la fusión para profundizar su alcance en los clústeres de prestatarios históricamente atendidos por subsidiarias separadas. Cholamandalam Investment opera 575 sucursales, favoreciendo un modelo de doble centro que combina análisis de riesgo centralizado con originación a nivel de distrito. HDFC Bank escala el cofinanciamiento en el segmento de camiones pesados, desplegando depósitos de bajo costo junto con las fuerzas de campo de las Empresas Financieras No Bancarias.

Los participantes de tecnología financiera despliegan tarjetas de puntuación impulsadas por inteligencia artificial sobre datos del GST y registros de peajes electrónicos, pero enfrentan obstáculos de adecuación de capital y un mayor costo marginal de los fondos. Las inversiones estratégicas de fondos de capital privado globales en Empresas Financieras No Bancarias como SK Finance validan el potencial de crecimiento del sector, aunque intensifican la competencia en precios. Los brazos cautivos de los fabricantes de equipos originales incluyen contratos de mantenimiento y tarjetas de combustible, presionando a los prestamistas independientes en las propuestas de costo total. La capacidad de cumplimiento actúa como una ventaja competitiva: los actores con marcos sólidos de privacidad de datos y atención al cliente aseguran líneas de crédito bancario más amplias tras las directrices de préstamos digitales.

Aunque los desembolsos son incipientes, el financiamiento de vehículos eléctricos emerge como el próximo campo de batalla. La facilidad de INR 1 mil millones de Axis Bank a Muthoot Capital para vehículos eléctricos de dos ruedas señala la disposición a respaldar segmentos alternativos. Los modelos de pago por uso derivados de la telemática abren servicios auxiliares de alto margen como el seguro basado en el uso. Sin embargo, la disciplina en la calidad de los activos sigue siendo fundamental; los prestamistas con índices de activos no productivos brutos por debajo del 3% obtienen una prima en precios y menores descuentos en la titulización.

Líderes de la Industria de Financiamiento de Vehículos Comerciales en India

Shriram Finance Ltd

Mahindra & Mahindra Financial Services

Tata Capital Limited

HDFC Bank

ICICI Bank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Scania Commercial Vehicles India se ha asociado con varios proveedores de servicios financieros para mejorar la accesibilidad al financiamiento para sus clientes en los sectores de minería, infraestructura y transporte.

- Febrero de 2025: Poonawalla Fincorp Limited (PFL), una Empresa Financiera No Bancaria respaldada por el Grupo Cyrus Poonawalla especializada en Préstamos a Consumidores y Pequeñas y Medianas Empresas, ha ampliado su cartera introduciendo un Negocio de Préstamos Garantizados para Vehículos Comerciales. Esta iniciativa busca fortalecer los sectores vitales de logística y cadena de suministro, mejorando el transporte.

- Febrero de 2025: El Banco de la Reserva de India redujo las ponderaciones de riesgo sobre los préstamos bancarios a Empresas Financieras No Bancarias, reviviendo los canales de financiamiento de bajo costo.

Alcance del Informe del Mercado de Financiamiento de Vehículos Comerciales en India

| Vehículo Comercial Ligero (VCL) |

| Vehículo Comercial Mediano y Pesado |

| Autobuses y Autocares |

| Financiamiento Cautivo de Fabricante de Equipos Originales |

| Bancos |

| Empresa Financiera No Bancaria (EFNB) |

| Vehículos Comerciales Nuevos |

| Vehículos Comerciales Usados |

| Organizado |

| No Organizado |

| Maharashtra |

| Uttar Pradesh |

| Tamil Nadu |

| Karnataka |

| Gujarat |

| Rajasthan |

| Andhra Pradesh y Telangana |

| Punjab |

| Bihar |

| Resto de India |

| Por Tipo de Vehículo | Vehículo Comercial Ligero (VCL) |

| Vehículo Comercial Mediano y Pesado | |

| Autobuses y Autocares | |

| Por Tipo de Financiador | Financiamiento Cautivo de Fabricante de Equipos Originales |

| Bancos | |

| Empresa Financiera No Bancaria (EFNB) | |

| Por Propiedad del Vehículo | Vehículos Comerciales Nuevos |

| Vehículos Comerciales Usados | |

| Por Tipo de Proveedor | Organizado |

| No Organizado | |

| Por Estado y Territorio de la Unión | Maharashtra |

| Uttar Pradesh | |

| Tamil Nadu | |

| Karnataka | |

| Gujarat | |

| Rajasthan | |

| Andhra Pradesh y Telangana | |

| Punjab | |

| Bihar | |

| Resto de India |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de financiamiento de vehículos comerciales en India para 2030?

Se espera que el mercado alcance los USD 129,12 mil millones en 2030, creciendo a una CAGR del 10,18%.

¿Qué segmento de vehículos impulsa la mayor demanda de financiamiento?

Los vehículos comerciales ligeros representan el 53,29% de los volúmenes financiados y registran la CAGR más rápida del 13,42% debido al crecimiento de la logística del comercio electrónico.

¿Por qué las Empresas Financieras No Bancarias dominan el financiamiento en este espacio?

Combinan alcance rural, suscripción ágil y plataformas de cofinanciamiento digital, lo que resulta en una participación del 63,72% y una perspectiva de CAGR del 11,27%.

¿Qué riesgos podrían limitar el crecimiento del mercado?

La volatilidad del precio del diésel, los elevados índices de activos no productivos brutos y la escasa liquidez del mercado secundario para camiones pesados pueden moderar la expansión.

¿Cómo influye el gasto gubernamental en infraestructura en el financiamiento de vehículos?

El gasto de capital en autopistas y corredores actúa como multiplicador, elevando la demanda de camiones y ampliando el fondo de financiamiento para los prestamistas.

Última actualización de la página el: