Tamaño y Participación del Mercado de Suscripción de Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

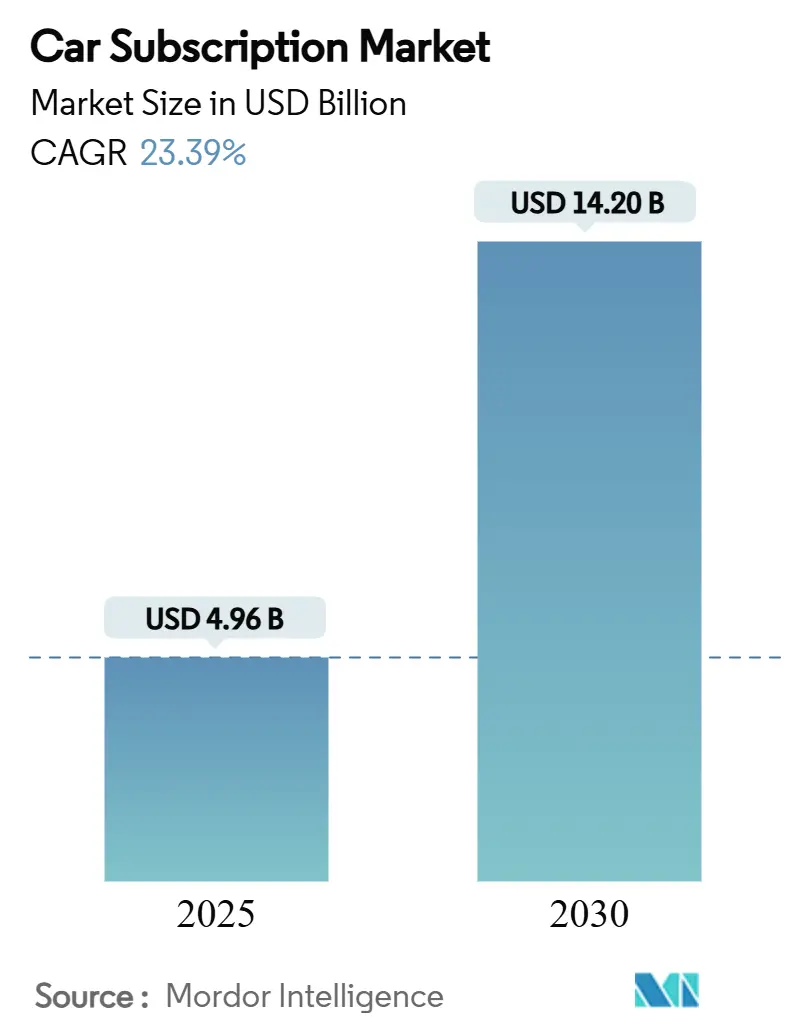

| Tamaño del Mercado (2025) | 4.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suscripción de Automóviles por Mordor Intelligence

El tamaño del mercado de suscripción de automóviles se sitúa en USD 4.960 millones en 2025 y se prevé que alcance los USD 14.200 millones en 2030, expandiéndose a una CAGR del 23,39% durante el período. La demanda se acelera a medida que los consumidores pasan de la propiedad a la movilidad basada en el acceso, una tendencia reforzada por los esfuerzos de los fabricantes de equipos originales para asegurar ingresos recurrentes y por los gobiernos que pilotan cargos por uso de carreteras basados en la distancia. Las plataformas de Software como Servicio que gestionan la facturación, la telemática y la logística de flotas reducen los costos de entrada, lo que permite a los concesionarios y empresas de tecnología lanzar servicios rápidamente. Las propuestas de suscripción también resuenan entre los posibles usuarios de vehículos eléctricos que se preocupan por la depreciación, la obsolescencia de las baterías y la disponibilidad de carga. La rivalidad competitiva moderada persiste; los cautivos de los fabricantes de equipos originales aún mantienen ventajas de escala, aunque los ágiles proveedores de movilidad crecen rápidamente al ofrecer flexibilidad multimarca. Los productos de seguro de valor residual, los modelos de precios basados en datos y el apoyo de políticas para el transporte de bajas emisiones crean conjuntamente importantes oportunidades de espacio en blanco para los nuevos participantes.

Conclusiones Clave del Informe

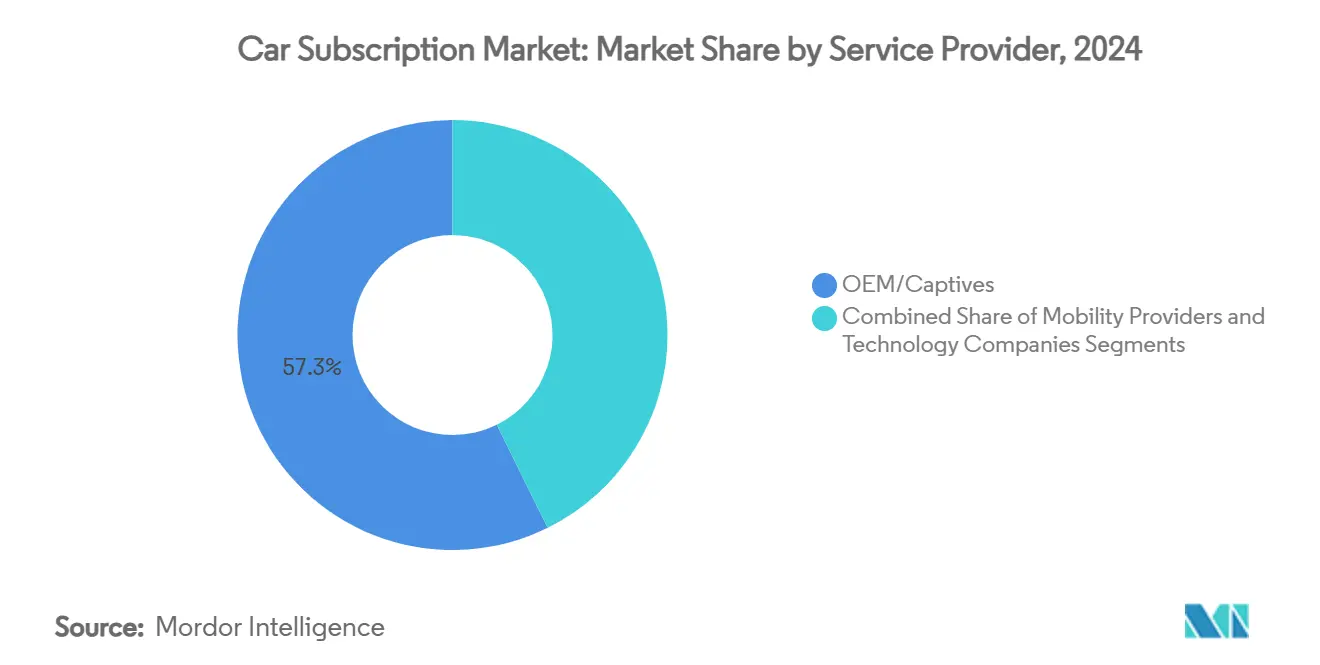

- Por proveedor de servicios, los fabricantes de equipos originales/cautivos representaron el 57,35% de la participación del mercado de suscripción de automóviles en 2024, mientras que los proveedores de movilidad registraron la CAGR proyectada más alta del 28,65% hasta 2030.

- Por período de suscripción, los planes de 6 a 12 meses captaron el 48,10% de los ingresos en 2024; se espera que los planes de 1 a 6 meses avancen a una CAGR del 31,05% hasta 2030.

- Por tipo de suscripción, los programas de marca única mantuvieron una participación del 61,85% en 2024, mientras que los programas multimarca están preparados para expandirse a una CAGR del 29,35% durante el período de pronóstico.

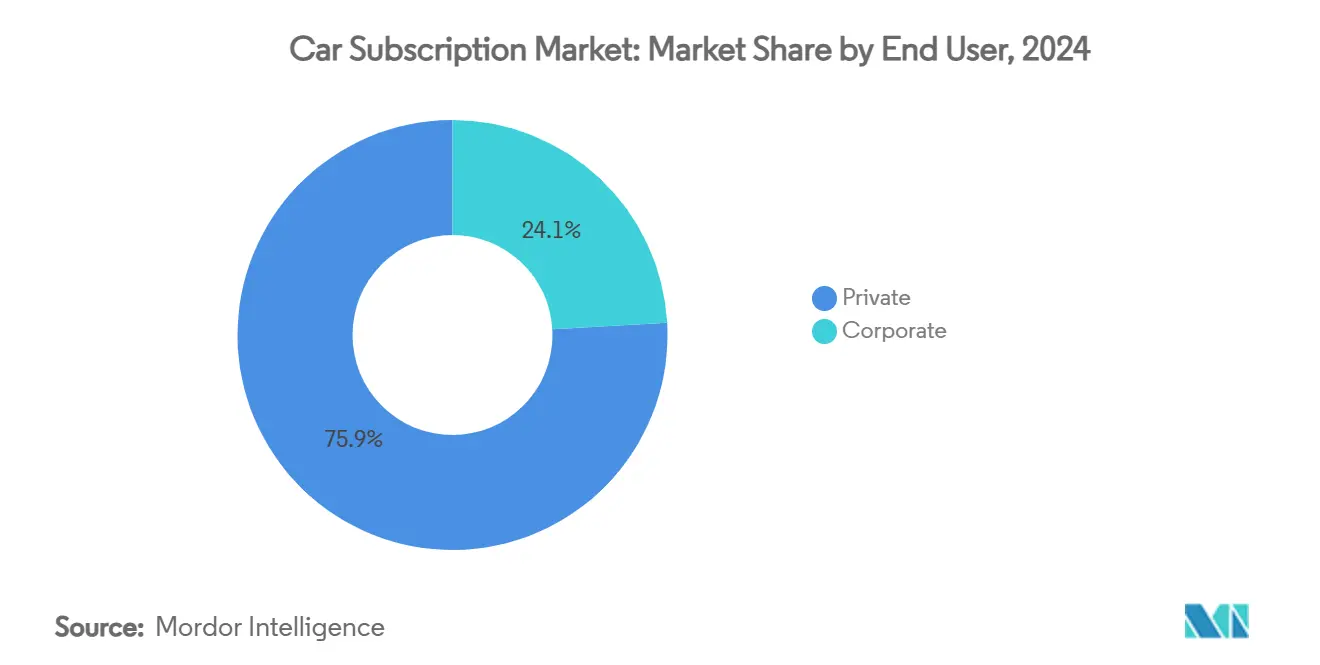

- Por usuario final, los clientes privados representaron el 75,95% de los ingresos de 2024, aunque los planes corporativos muestran una sólida perspectiva de CAGR del 24,75% hasta 2030.

- Por propulsión, los vehículos de combustión interna se mantuvieron dominantes con una participación del 82,60% en 2024, pero se proyecta que las suscripciones de vehículos eléctricos se disparen a una CAGR del 37,65% hasta 2030.

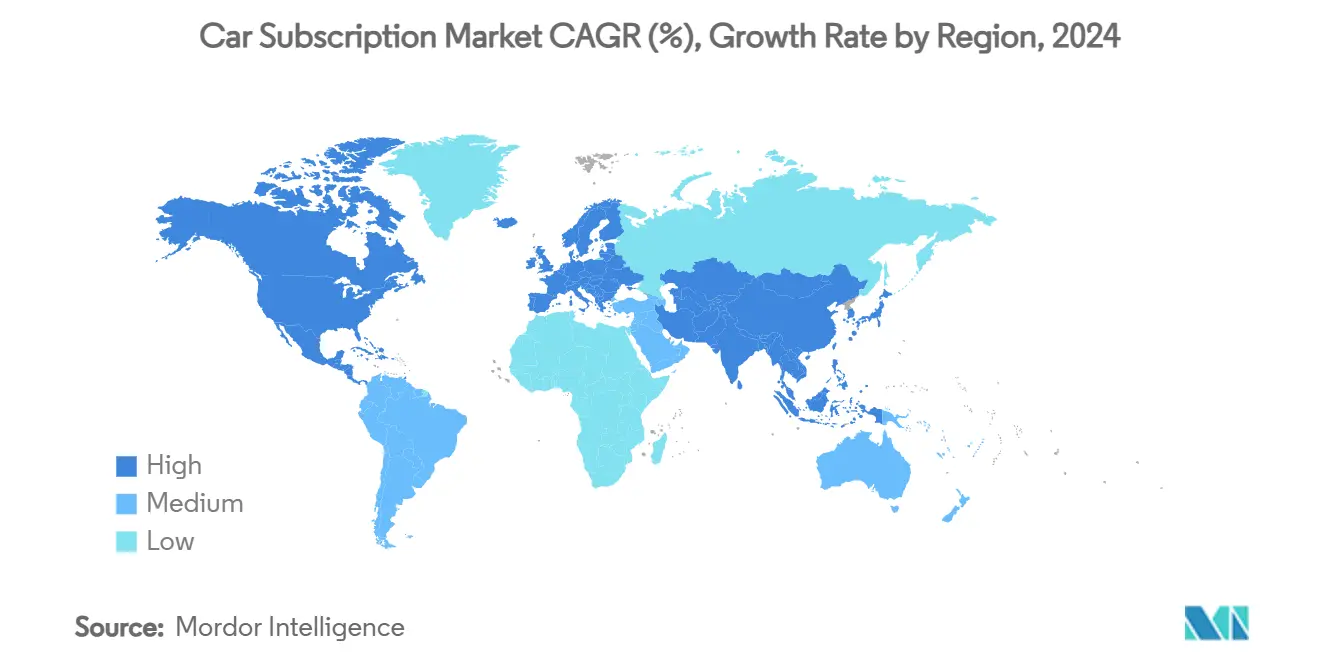

- Por geografía, América del Norte dominó con una participación del 38,25% en 2024, mientras que Asia-Pacífico demostró el crecimiento más rápido con una CAGR del 32,15%.

Tendencias e Información del Mercado Global de Suscripción de Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso Flexible y Sin Complicaciones a Vehículos | +5.8% | Centros urbanos globales | Mediano plazo (2 a 4 años) |

| Estrategias de Valor de Vida del Cliente de Fabricantes de Equipos Originales y Cautivos | +4.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Mitigación de la Depreciación de Vehículos Eléctricos | +3.7% | Regiones líderes en vehículos eléctricos | Corto plazo (≤ 2 años) |

| Proliferación de Plataformas de Software como Servicio | +2.9% | Mercados habilitados por tecnología | Mediano plazo (2 a 4 años) |

| Plataformas de Concesionarios de Marca Blanca | +2.1% | Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Pilotos de Precios por Uso de Carreteras | +1.8% | Regiones emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por el Acceso Flexible y Sin Complicaciones a Vehículos

La transformación del comportamiento del consumidor acelera la adopción de suscripciones, ya que los consumidores expresan interés en los servicios de suscripción de vehículos, con un atractivo particularmente fuerte entre el grupo demográfico de 18 a 44 años. Este cambio refleja una penetración más amplia de la economía de suscripción, donde la conveniencia y los costos predecibles superan los beneficios de la propiedad. La pandemia de COVID-19 catalizó cambios en las preferencias, ya que los consumidores priorizaron la seguridad, la flexibilidad y la reducción de compromisos financieros durante la incertidumbre económica. Los modelos de suscripción eliminan los puntos de fricción tradicionales de la propiedad, incluida la programación del mantenimiento, la gestión de seguros y la complejidad de la reventa. Los consumidores urbanos valoran especialmente los servicios de suscripción, ya que los costos de estacionamiento, los cargos por congestión y la utilización limitada del vehículo hacen que la propiedad sea económicamente ineficiente en comparación con los modelos de acceso bajo demanda.

Impulso de los Fabricantes de Equipos Originales y la Financiación Cautiva para Retener el Valor de Vida del Cliente

Los fabricantes de equipos originales consideran cada vez más las suscripciones como mecanismos de retención de clientes que extienden el compromiso más allá de los ciclos de propiedad tradicionales de 3 a 4 años, con el segmento de Servicios Financieros de BMW reportando un crecimiento del 12,7% en nuevos contratos de arrendamiento durante 2024[1]Comunicaciones Corporativas del Grupo BMW,

bmwgroup.com.. Mercedes-Benz Mobility integra las ofertas de suscripción dentro de iniciativas más amplias de transformación digital, apuntando a flujos de ingresos recurrentes que estabilizan los flujos de caja y reducen la dependencia de las ventas cíclicas de vehículos. La expansión de KINTO de Toyota en Europa demuestra el compromiso de los fabricantes de equipos originales con los servicios de movilidad como diferenciadores estratégicos en lugar de fuentes de ingresos auxiliares[2]"Toyota lanza KINTO, una marca única para servicios de movilidad en Europa", kinto-mobility.eu.. Los brazos de financiación cautiva aprovechan las relaciones existentes con los clientes y la experiencia crediticia para ofrecer condiciones de suscripción competitivas mientras mantienen puntos de contacto directos con los clientes. Esta estrategia resulta particularmente eficaz en los segmentos premium, donde la lealtad a la marca y la calidad del servicio justifican primas de suscripción sobre los proveedores externos.

Mitigación de la Depreciación Específica de Vehículos Eléctricos mediante Modelos de Suscripción

Los desafíos de depreciación de los vehículos eléctricos crean casos de uso de suscripción convincentes, ya que los valores residuales de los vehículos eléctricos disminuyen entre un 15 y un 20% más rápido que los vehículos de combustión interna, lo que complica la economía del arrendamiento tradicional. Los modelos de suscripción permiten a los proveedores extender los períodos de utilización del vehículo antes de la reventa, estabilizando potencialmente los valores residuales mediante una mayor distribución del kilometraje entre múltiples usuarios. El enfoque de suscripción de Tesla para las capacidades de Conducción Autónoma Total demuestra cómo los vehículos definidos por software permiten la monetización de funciones a lo largo del ciclo de vida del vehículo, reduciendo la dependencia de los patrones de depreciación del hardware. El avance de la tecnología de baterías crea riesgos de obsolescencia que los modelos de suscripción pueden mitigar al permitir a los consumidores acceder a generaciones más nuevas de vehículos eléctricos sin compromiso de propiedad. Las compañías de seguros reconocen cada vez más los riesgos de valor residual en las transiciones hacia vehículos eléctricos, con una demanda creciente de productos de seguro de valor residual, particularmente en mercados como China, donde los fabricantes enfrentan presión regulatoria para desarrollar productos de arrendamiento.

Proliferación de Plataformas de Software como Servicio que Reducen las Barreras de Entrada

Los proveedores de plataformas tecnológicas democratizan el despliegue de servicios de suscripción a través de soluciones de marca blanca que permiten a los actores automotrices tradicionales lanzar ofertas de suscripción sin un extenso desarrollo tecnológico. La ronda de financiación de USD 3,95 millones de Loopit en 2024 demuestra la confianza de los inversores en las plataformas de habilitación de suscripciones que reducen la complejidad operativa para los fabricantes de equipos originales, los concesionarios y las empresas de alquiler. Los sistemas de gestión de suscripciones basados en la nube se integran con los sistemas de gestión de concesionarios existentes, el seguimiento de flotas y la infraestructura de servicios financieros para agilizar las operaciones. Las arquitecturas basadas en interfaces de programación de aplicaciones permiten el despliegue rápido y la personalización de las ofertas de suscripción en diferentes segmentos de mercado y regiones geográficas. La convergencia de los datos de vehículos conectados, los sistemas de pago móvil y las plataformas de experiencia del cliente impulsadas por inteligencia artificial crea ecosistemas de suscripción integrales que van más allá del acceso básico al vehículo para incluir mantenimiento predictivo, optimización del uso y servicios de movilidad personalizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Economía Unitaria Reducida y Riesgo de Valor Residual | –3.4% | Mercados globales con alta densidad de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Baja Conciencia y Confianza del Consumidor | –2.8% | Mercados emergentes, zonas rurales | Mediano plazo (2 a 4 años) |

| Seguro de Valor Residual Limitado | –1.9% | Asia-Pacífico emergente, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Conflicto de Canal de los Fabricantes de Equipos Originales | –2.1% | Jurisdicciones centradas en concesionarios | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Economía Unitaria Reducida y Riesgo de Valor Residual

Los proveedores de suscripciones enfrentan desafíos persistentes de rentabilidad, ya que los costos de adquisición de vehículos, las primas de seguros y los gastos de mantenimiento a menudo superan los ingresos mensuales por suscripción, particularmente durante las fases iniciales de adquisición de clientes. El enfoque estratégico de FINN en los mercados principales de Alemania y la pausa en las operaciones en Estados Unidos refleja la intensidad de capital necesaria para lograr una economía unitaria sostenible. La volatilidad del valor residual de los vehículos eléctricos agrava estos desafíos, ya que el rápido avance tecnológico y los cambios en las preferencias de los consumidores crean incertidumbre en torno a los valores de los vehículos al finalizar el período de suscripción. La retirada de las empresas de alquiler de las flotas de vehículos eléctricos debido a costos de reparación un 56% más altos y valores de reventa un 50% más bajos ilustra la complejidad operativa que los proveedores de suscripciones deben gestionar[3]George Skentzos, Por qué las empresas de alquiler de automóviles están rompiendo con los vehículos eléctricos (y cómo la suscripción podría reavivar la chispa),

loopit, loopit.co.. Los proveedores exitosos requieren modelos de precios sofisticados que tengan en cuenta las tasas de utilización, los patrones de comportamiento de los clientes y la dinámica del mercado regional para lograr márgenes de contribución positivos. Los aproximadamente USD 200.000 millones en valores residuales vinculados a entre 8 y 10 millones de vehículos arrendados en Estados Unidos demuestran la escala del riesgo financiero que los modelos de suscripción deben abordar mediante una mejor gestión de activos y estrategias de seguros.

Baja Conciencia y Confianza del Consumidor en el Nuevo Modelo

La educación del consumidor sigue siendo una barrera significativa, ya que los modelos de suscripción difuminan los límites tradicionales entre la propiedad, el arrendamiento y el alquiler, creando confusión sobre las propuestas de valor y las obligaciones contractuales. Muchos consumidores desconocen las estructuras de precios de las suscripciones, las limitaciones de kilometraje y los procedimientos de rescisión, lo que genera dudas en la adopción a pesar del interés declarado en soluciones de movilidad flexibles. Surgen preocupaciones de confianza en torno al estado del vehículo, los estándares de mantenimiento y la fiabilidad del proveedor, particularmente entre los consumidores acostumbrados al control de propiedad sobre el cuidado y las modificaciones del vehículo. La consulta del gobierno del Reino Unido sobre las regulaciones de contratos de suscripción refleja el creciente reconocimiento de que los marcos de protección al consumidor deben evolucionar para abordar los problemas específicos de las suscripciones, incluidos los períodos de desistimiento, los procesos de reembolso y los requisitos claros de información precontractual. Los costos de marketing y adquisición de clientes se mantienen elevados, ya que los proveedores invierten en campañas educativas y programas de prueba para generar confianza del consumidor en las alternativas de suscripción frente a los modelos de propiedad tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proveedor de Servicios: Los Cautivos de los Fabricantes de Equipos Originales Aprovechan la Lealtad a la Marca

Los fabricantes de equipos originales/cautivos representan el 57,35% de la participación de mercado en 2024, mientras que los proveedores de movilidad demuestran la trayectoria de crecimiento más sólida con una CAGR del 28,65% hasta 2030, lo que refleja la tensión competitiva entre los actores automotrices establecidos y los disruptores impulsados por la tecnología. La integración de los servicios de suscripción de Mercedes-Benz Mobility dentro de iniciativas más amplias de transformación digital ejemplifica cómo los fabricantes de equipos originales aprovechan las relaciones existentes con los clientes y el valor de marca para impulsar la adopción de suscripciones. Las empresas de tecnología mantienen una posición más pequeña pero estratégicamente importante, centrándose en la habilitación de plataformas y las capacidades de análisis de datos que apoyan el desarrollo del ecosistema de suscripciones.

Los proveedores de movilidad ganan participación de mercado a través de la agilidad operativa y el diseño de servicios centrado en el cliente, asociándose a menudo con múltiples fabricantes de equipos originales para ofrecer carteras de vehículos diversas que los cautivos de marca única no pueden igualar. El lanzamiento de la aplicación Free2Move de Stellantis demuestra estrategias de agregación de plataformas que integran servicios de uso compartido de automóviles, alquileres y suscripciones dentro de experiencias digitales unificadas. Las empresas de tecnología se centran cada vez más en soluciones de marca blanca y servicios de datos, con la asociación de Deloitte con Autonomy para lanzar Autonomy Data Services destacando la convergencia de la experiencia en consultoría y las plataformas de tecnología de suscripción.

Por Período de Suscripción: La Flexibilidad Impulsa los Plazos Más Cortos

El segmento de 6 a 12 meses mantiene una participación de mercado del 48,10% en 2024, aunque las suscripciones de 1 a 6 meses se expanden a una CAGR del 31,05% a medida que los consumidores priorizan la máxima flexibilidad sobre la optimización de costos. Esta tendencia refleja patrones más amplios de la economía de suscripción, donde los consumidores prefieren períodos de compromiso más cortos incluso a precios premium, particularmente en entornos económicos inciertos. Las suscripciones de más de 12 meses atraen a clientes corporativos y gestores de flotas que buscan costos predecibles y una gestión simplificada de vehículos, aunque el crecimiento se mantiene moderado, ya que estos usuarios a menudo transicionan a acuerdos de arrendamiento tradicionales para necesidades a más largo plazo.

La investigación sobre el comportamiento del consumidor indica que el atractivo de la suscripción se correlaciona inversamente con la duración del compromiso, con el 78% de los clientes de FINN siendo usuarios de automóviles nuevos por primera vez que valoran la capacidad de salir de las suscripciones sin penalizaciones. El programa Evolve+ de Hyundai demuestra la evolución del mercado hacia plazos ultraflexibles de 28 días que se adaptan a los patrones de uso estacional y las transiciones de vida. Las estrategias de precios reflejan cada vez más esta prima de flexibilidad, con suscripciones a corto plazo que exigen tarifas mensuales entre un 20 y un 30% más altas en comparación con los compromisos más largos, aunque las mejores tasas de utilización y la reducción de los costos de adquisición de clientes pueden reducir estas diferencias con el tiempo.

Por Tipo de Suscripción: Las Plataformas Multimarca Ganan Terreno

Las suscripciones de marca única mantendrán el 61,85% de la participación de mercado en 2024, aprovechando la lealtad a la marca de los fabricantes de equipos originales y las operaciones simplificadas, mientras que las ofertas multimarca crecerán a una CAGR del 29,35% a medida que los consumidores buscan variedad de vehículos y los proveedores persiguen economías de plataforma. El dominio de la marca única refleja las estrategias de los cautivos de los fabricantes de equipos originales y las preferencias de los consumidores por experiencias de servicio consistentes, particularmente en los segmentos premium donde la identidad de marca influye fuertemente en las decisiones de compra. Las plataformas multimarca enfrentan complejidad operativa en torno al abastecimiento de vehículos, la estandarización del mantenimiento y la consistencia del servicio al cliente, aunque los proveedores exitosos logran diferenciación a través de la elección y la conveniencia.

Las estrategias de agregación de plataformas ganan impulso a medida que los proveedores reconocen que la diversidad de vehículos impulsa la adquisición y retención de clientes, con operadores multimarca exitosos que desarrollan sofisticados algoritmos de gestión de inventario y correspondencia con clientes. La expansión de Astara en Chile con su plataforma de suscripción multimarca demuestra las oportunidades de escalado internacional para los proveedores que dominan la complejidad operativa. La convergencia de las plataformas de movilidad como servicio con las ofertas de suscripción crea oportunidades para soluciones de transporte integradas que van más allá de los vehículos personales para incluir el transporte público, la micromovilidad y los servicios de viajes compartidos dentro de paquetes de suscripción unificados.

Por Usuario Final: La Adopción Corporativa se Acelera

Los usuarios privados dominan con una participación de mercado del 75,95% en 2024, aunque las suscripciones corporativas se expanden a una CAGR del 24,75% a medida que las empresas reconocen los beneficios operativos y financieros de los modelos de suscripción frente a la propiedad tradicional de flotas. La adopción corporativa se acelera debido a la simplificación de la gestión de gastos, la reducción de la carga administrativa y la mejora de la previsibilidad del flujo de caja en comparación con los acuerdos de propiedad o arrendamiento de vehículos. La asociación de KINTO con proveedores de espacios de oficina y estacionamiento ilustra cómo los servicios de suscripción se integran con soluciones más amplias de movilidad corporativa y espacios de trabajo.

El crecimiento de los usuarios privados refleja el cambio en las actitudes de los consumidores hacia la propiedad, particularmente entre los millennials urbanos y los consumidores de la Generación Z que priorizan el acceso sobre la propiedad en múltiples categorías de productos. Los usuarios corporativos valoran cada vez más la flexibilidad de la suscripción para las variaciones estacionales de la fuerza laboral, las necesidades de vehículos basadas en proyectos y los beneficios de movilidad para los empleados que los acuerdos de flota tradicionales no pueden acomodar eficientemente. La integración de los costos de suscripción como gastos empresariales proporciona ventajas fiscales que mejoran las propuestas de valor corporativo, mientras que los usuarios privados se benefician de seguros, mantenimiento y asistencia en carretera incluidos que simplifican el acceso al vehículo y reducen los costos inesperados.

Por Tipo de Propulsión: Las Suscripciones de Vehículos Eléctricos Abordan las Barreras de Adopción

Los vehículos de combustión interna mantienen una participación de mercado del 82,60% en 2024, aunque las suscripciones de vehículos eléctricos demuestran un crecimiento excepcional del 37,65% de CAGR a medida que los consumidores utilizan los modelos de suscripción para probar vehículos eléctricos sin riesgos de compromiso a largo plazo. Este patrón de crecimiento refleja la propuesta de valor única de los modelos de suscripción para la adopción de vehículos eléctricos, permitiendo a los consumidores experimentar la conducción eléctrica mientras evitan preocupaciones sobre la obsolescencia tecnológica, las limitaciones de la infraestructura de carga y la incertidumbre sobre el valor de reventa. La integración de los modelos Alphard y Vellfire de vehículos híbridos enchufables de Toyota en los servicios de suscripción de KINTO demuestra las estrategias de los fabricantes de equipos originales para acelerar la adopción de vehículos electrificados a través de modelos de acceso flexible.

El crecimiento de las suscripciones de vehículos eléctricos se beneficia de los incentivos gubernamentales y las iniciativas de sostenibilidad corporativa que favorecen la adopción de vehículos eléctricos, con modelos de suscripción que permiten el acceso a las últimas tecnologías de vehículos eléctricos sin los riesgos de depreciación por propiedad. La CAGR del 37,65% para las suscripciones de vehículos eléctricos supera significativamente las tasas de crecimiento generales del mercado de vehículos eléctricos, lo que indica que los modelos de suscripción sirven como catalizadores efectivos de adopción para los consumidores que dudan sobre la propiedad de vehículos eléctricos. La integración del arrendamiento de baterías dentro de las suscripciones de vehículos eléctricos aborda las preocupaciones sobre la autonomía y el reemplazo de baterías, al tiempo que permite a los proveedores optimizar la gestión del ciclo de vida de las baterías y las aplicaciones de segunda vida que mejoran la economía general.

Análisis Geográfico

América del Norte lideró con el 38,25% de los ingresos globales en 2024, aprovechando los mercados de crédito profundos, el alto uso de teléfonos inteligentes y las culturas de adopción temprana. Los cautivos de los fabricantes de equipos originales, como BMW Financial Services y Mercedes-Benz Mobility, incluyen seguros y mantenimiento en ofertas de tarifa plana, lo que resuena con los hogares suburbanos que gestionan múltiples vehículos. Los pilotos de cargos por uso de carreteras a nivel estatal y el tratamiento fiscal favorable para los vehículos de uso empresarial consolidan aún más el mercado de suscripción de vehículos en la región. Las oportunidades transfronterizas se desarrollan a medida que las provincias canadienses aclaran las regulaciones de seguros que reconocen los contratos de suscripción como distintos de los alquileres.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR proyectada del 32,15% hasta 2030, impulsada por la urbanización, el liderazgo en vehículos eléctricos en China y la ubicuidad de los pagos digitales. HSBC señala que los consumidores chinos favorecen cada vez más los productos de movilidad con activos ligeros, ya que la familiaridad con los servicios de transporte por aplicación se traslada a modelos de acceso a más largo plazo. La expansión de KINTO en Japón confirma que los ecosistemas maduros de fabricantes de automóviles pueden pivotar hacia los servicios sin canibalizar las ventas minoristas. Los gobiernos del Sudeste Asiático fomentan los pilotos de movilidad electrificada, posicionando las suscripciones como bancos de prueba para cargadores, interacciones con la red eléctrica y la gestión de energía de flotas.

Europa mantiene un camino ascendente constante anclado por estrictas normas de emisiones y zonas de precios por congestión que hacen atractivo el acceso flexible. Los sólidos canales de exportación de vehículos usados de Alemania ayudan a los proveedores a gestionar la recomercialización, apoyando las previsiones de valor residual esenciales para una fijación de precios rentable. El Reino Unido revisa las normas de protección al consumidor específicas para suscripciones, un movimiento que se espera estandarice la transparencia contractual y acelere la confianza. Los pases de movilidad integrada que combinan el transporte público, la micromovilidad y las suscripciones de automóviles obtienen el respaldo municipal, lo que refleja la alineación de políticas con los objetivos de descarbonización en todo el bloque.

Panorama Competitivo

El mercado de suscripción de automóviles exhibe una concentración moderada con dinámicas competitivas fragmentadas, ya que los actores automotrices tradicionales, las empresas emergentes de tecnología y los proveedores de servicios de movilidad compiten en diferentes segmentos de la cadena de valor. Los cautivos de los fabricantes de equipos originales aprovechan el valor de marca y las relaciones existentes con los clientes para mantener el liderazgo del mercado, mientras que los disruptores habilitados por la tecnología se centran en la eficiencia operativa y la innovación en la experiencia del cliente. La consolidación del mercado se acelera, como lo evidencia la discontinuación de Care by Volvo de Volvo y el enfoque estratégico de FINN en los mercados principales, lo que indica que los modelos de suscripción sostenibles requieren una escala operativa y recursos financieros significativos.

Emergen patrones estratégicos en torno a la agregación de plataformas, con proveedores exitosos que desarrollan ofertas multimarca y servicios de movilidad integrados que van más allá del acceso básico al vehículo. La diferenciación tecnológica se centra en las plataformas de gestión de suscripciones, el análisis predictivo y la optimización de la experiencia del cliente, con empresas como Loopit recaudando USD 3,95 millones para mejorar las capacidades de la plataforma y la expansión del mercado. Existen oportunidades de espacio en blanco en las suscripciones de flotas corporativas, las plataformas integradas de movilidad como servicio y la expansión en mercados emergentes donde el financiamiento automotriz tradicional sigue siendo subdesarrollado. Las capacidades de Actualización Remota de Software de BMW demuestran cómo las tecnologías de vehículos conectados permiten la monetización de funciones de suscripción y el compromiso del cliente a lo largo del ciclo de vida del vehículo.

Líderes de la Industria de Suscripción de Automóviles

Hyundai Motor Company

Hertz Global Holdings

Volvo

Kinto

Free2Move

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: KINTO se asoció con Neally y Office Navi para proporcionar soluciones integradas de suscripción de vehículos, estacionamiento y espacios de oficina para clientes corporativos en Japón, demostrando la convergencia de los servicios de suscripción con necesidades más amplias de movilidad empresarial.

- Abril de 2025: Astara lanzó su servicio de suscripción Move en Chile, marcando el cuarto mercado internacional de la empresa y su primera expansión en América Latina con una plataforma totalmente digital que ofrece condiciones de suscripción personalizables.

- Diciembre de 2024: Toyota lanzó los modelos Alphard y Vellfire de vehículos híbridos enchufables a través del servicio de suscripción de KINTO en Japón, permitiendo a los clientes corporativos reclamar las cuotas mensuales como gastos empresariales mientras acceden a la última tecnología de vehículos electrificados.

Alcance del Informe Global del Mercado de Suscripción de Automóviles

| Fabricantes de Equipos Originales/Cautivos |

| Proveedores de Movilidad |

| Empresas de Tecnología |

| 1 a 6 Meses |

| 6 a 12 Meses |

| Más de 12 Meses |

| Marca Única (Intercambio de Marca Única) |

| Multimarca |

| Privado |

| Corporativo |

| Motor de Combustión Interna |

| Vehículo Eléctrico |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Polonia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proveedor de Servicios | Fabricantes de Equipos Originales/Cautivos | |

| Proveedores de Movilidad | ||

| Empresas de Tecnología | ||

| Por Período de Suscripción | 1 a 6 Meses | |

| 6 a 12 Meses | ||

| Más de 12 Meses | ||

| Por Tipo de Suscripción | Marca Única (Intercambio de Marca Única) | |

| Multimarca | ||

| Por Usuario Final | Privado | |

| Corporativo | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Polonia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suscripción de vehículos?

El tamaño del mercado de suscripción de vehículos se valora en USD 4.960 millones en 2025 y se proyecta que alcance los USD 14.200 millones en 2030.

¿Qué CAGR se anticipa para las suscripciones de vehículos entre 2025 y 2030?

El pronóstico contempla una CAGR del 23,39% durante el período, lo que refleja una fuerte demanda de los consumidores por la movilidad basada en el acceso.

¿Qué región tiene la mayor participación en los ingresos por suscripción de vehículos?

América del Norte lidera con el 38,25% de los ingresos de 2024 debido a los sistemas de crédito maduros y la adopción temprana de los modelos de suscripción.

¿Por qué las suscripciones de vehículos eléctricos crecen más rápido que los promedios generales del mercado?

Las suscripciones de vehículos eléctricos mitigan el riesgo de depreciación, brindan a los usuarios la oportunidad de probar la infraestructura de carga y se alinean con los objetivos de sostenibilidad corporativa, lo que resulta en una perspectiva de CAGR del 37,65%.

Última actualización de la página el: