Tamaño y Participación del Mercado de Arrendamiento de Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

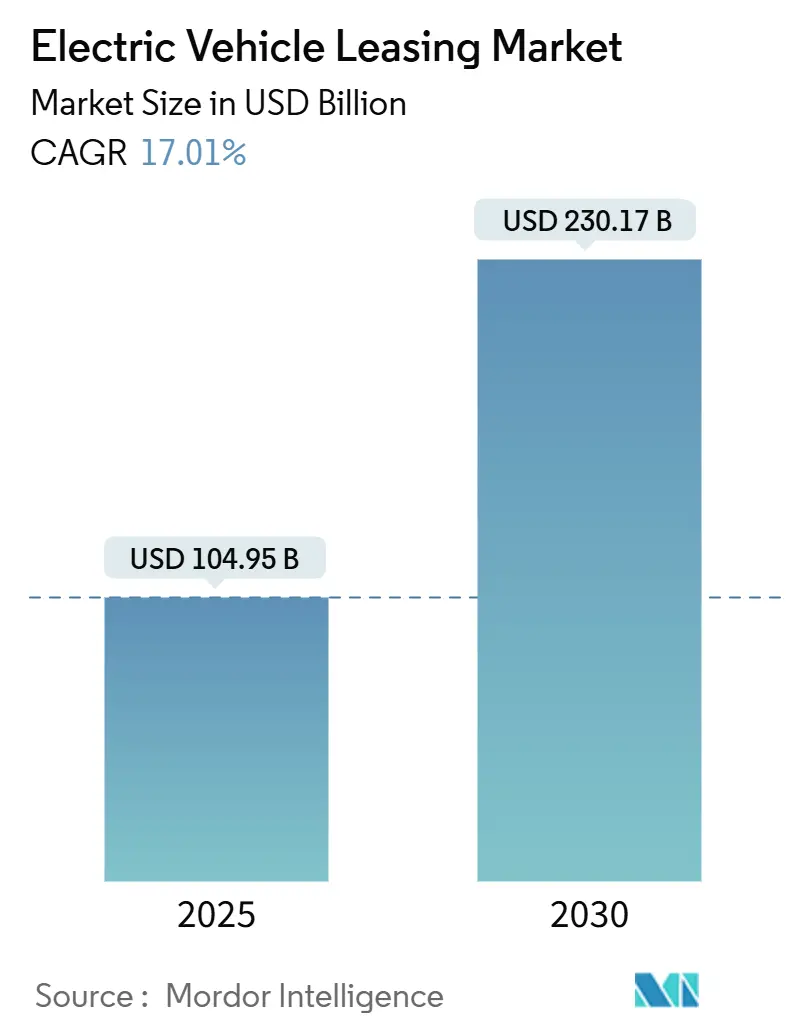

| Tamaño del Mercado (2025) | 104.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 230.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.01% CAGR |

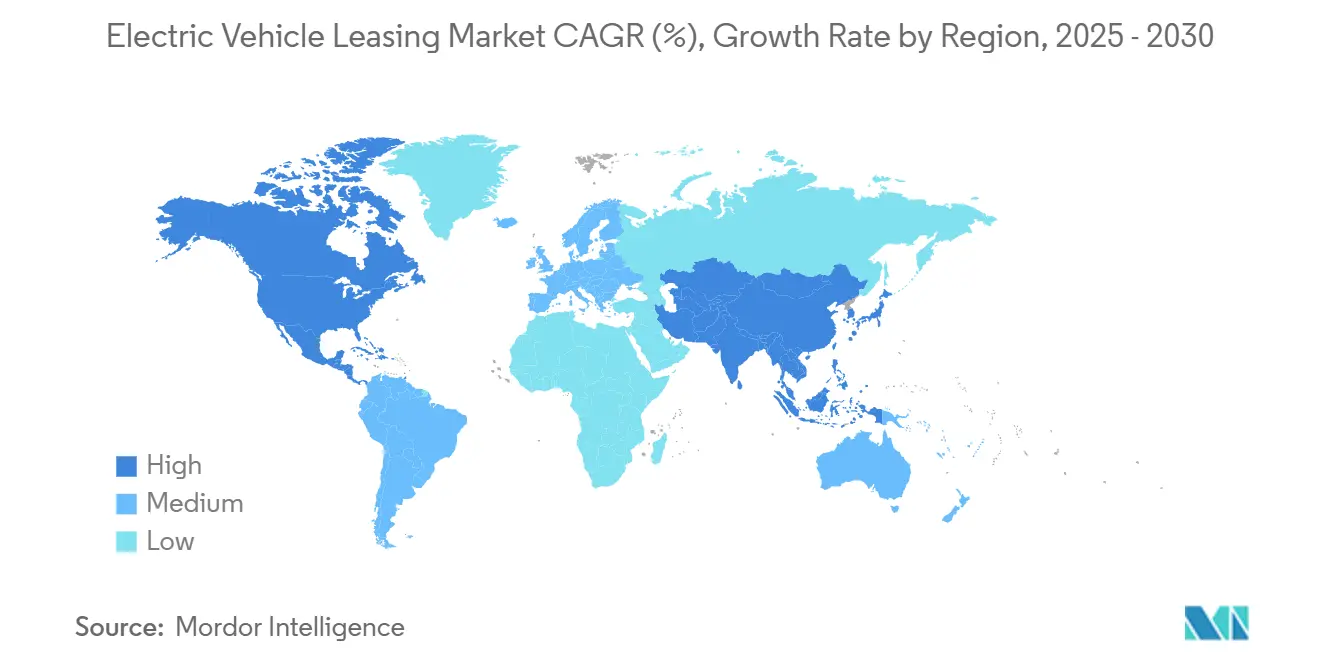

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de arrendamiento de vehículos eléctricos se situó en 104.950 millones de USD en 2025 y se prevé que se expanda hasta los 230.170 millones de USD en 2030, registrando una CAGR del 17,01% durante el período. Los créditos fiscales gubernamentales, el endurecimiento de las regulaciones de emisiones y los avances en tecnología de baterías otorgan al arrendamiento una clara ventaja en costos y flexibilidad frente a la compra directa, impulsando la penetración del arrendamiento por encima del 50% de las nuevas transacciones de vehículos eléctricos en 2025. La electrificación de flotas corporativas, liderada por normas obligatorias de adquisición de cero emisiones, está ampliando los volúmenes de arrendamiento masivo y presionando a los arrendadores a integrar servicios de carga y análisis. La proliferación de modelos, especialmente de fabricantes chinos, está ampliando las bandas de precios, de modo que las ofertas de arrendamiento abarcan desde compactos urbanos de gama de entrada hasta camionetas eléctricas de 999 USD al mes, amplificando el alcance al consumidor. El aumento de las tasas de los bancos centrales canaliza a más compradores hacia el arrendamiento, ya que los pagos mensuales absorben menos el impacto del alza de tasas de interés que los préstamos convencionales, mientras que las herramientas de salud de batería habilitadas por inteligencia artificial protegen los valores residuales y permiten a los arrendadores ofrecer condiciones más competitivas.

Conclusiones Clave del Informe

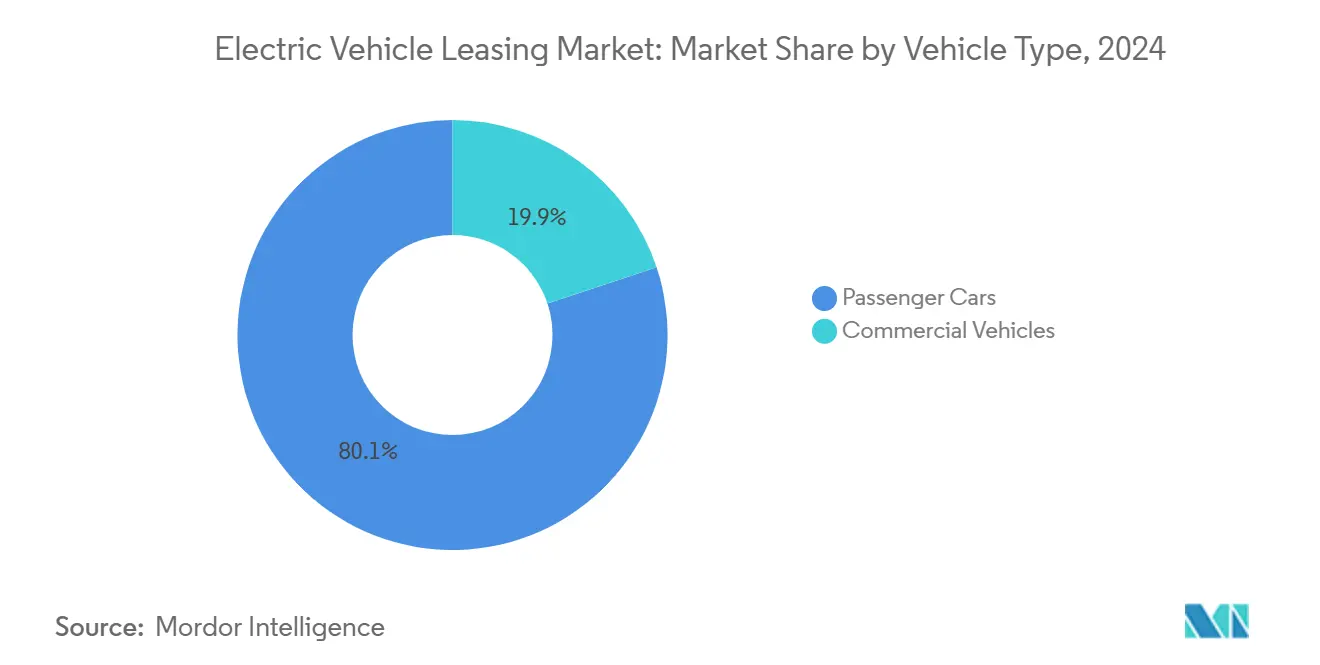

- Por tipo de vehículo, los automóviles de pasajeros representaron el 80,13% del tamaño del mercado de arrendamiento de vehículos eléctricos en 2024, mientras que se proyecta que los vehículos comerciales crezcan a una CAGR del 18,24% hasta 2030.

- Por propulsión, los vehículos eléctricos de batería representaron el 72,56% del tamaño del mercado de arrendamiento de vehículos eléctricos en 2024 y avanzan a una CAGR del 19,66% hasta 2030.

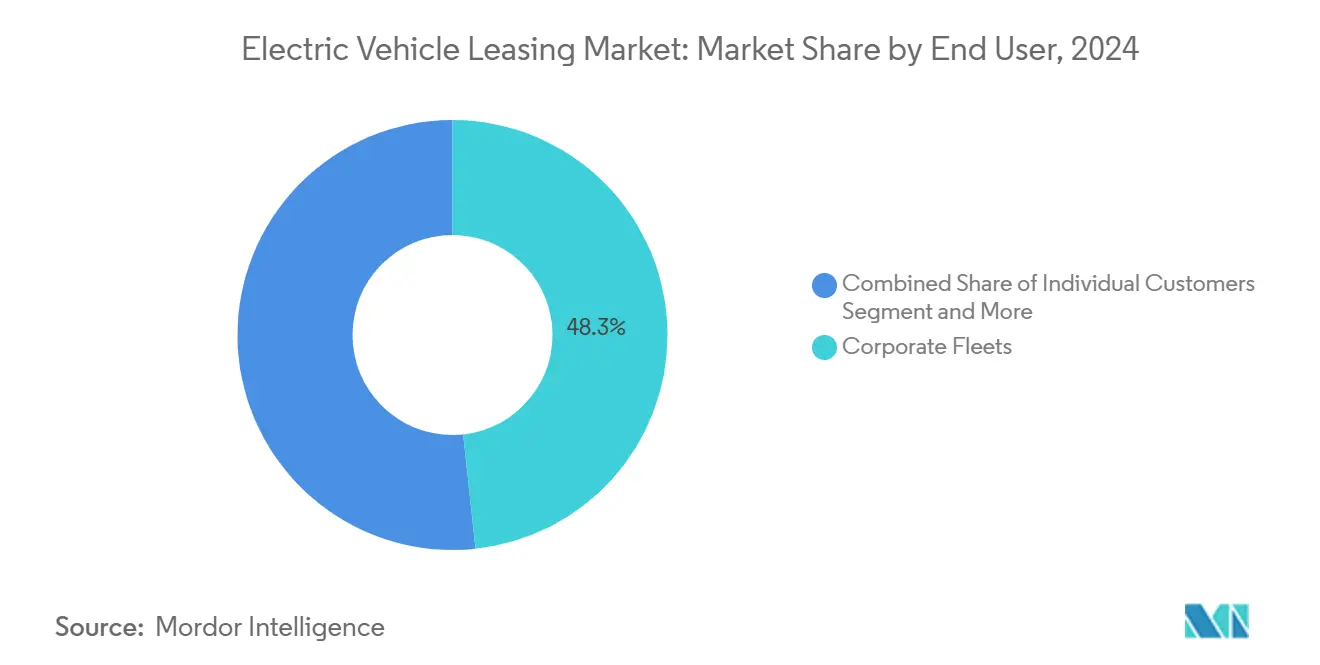

- Por usuario final, las flotas corporativas controlaron el 48,25% del tamaño del mercado de arrendamiento de vehículos eléctricos en 2024, mientras que las plataformas de viajes compartidos y entrega registraron la CAGR más alta del 19,14% hasta 2030.

- Por duración, los contratos de mediano plazo (1-3 años) mantuvieron una participación del 56,81% en 2024; se prevé que los arrendamientos de corto plazo (menos de 12 meses) se expandan a una CAGR del 18,76%.

- Por geografía, Europa retuvo el 43,66% de la participación del mercado de arrendamiento de vehículos eléctricos en 2024, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 17,85% hasta 2030.

Tendencias e Información del Mercado Global de Arrendamiento de Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Sostenibilidad Impulsa la Electrificación de Flotas | +4.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Los Incentivos Gubernamentales Favorecen el Arrendamiento de Vehículos Eléctricos | +3.2% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| La Reducción de Costos de Baterías Mejora los Valores Residuales | +2.9% | Global, fortaleza de la cadena de suministro en China | Largo plazo (≥ 4 años) |

| La Variedad de Vehículos Eléctricos Reduce la Barrera de Entrada | +2.8% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Plataformas de Microarrendamiento Amplían el Acceso a Vehículos Eléctricos | +1.7% | Centros urbanos en todo el mundo, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| El Análisis de Baterías con Inteligencia Artificial Reduce el Riesgo del Valor Residual | +1.4% | América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Corporativos de Sostenibilidad Electrifican las Flotas

Las órdenes del poder ejecutivo exigen que las agencias federales de los Estados Unidos trasladen el 100% de las nuevas adquisiciones de vehículos ligeros a vehículos de cero emisiones para 2027, lo que se traduce en aproximadamente 650.000 oportunidades de arrendamiento adicionales [1]Casa Blanca de los Estados Unidos, "El Plan Federal de Sostenibilidad Establece Objetivos de Adquisición de Vehículos de Cero Emisiones," whitehouse.gov. Las empresas del sector privado replican este impulso: Amazon mantiene su rumbo hacia 100.000 furgonetas eléctricas de Rivian para 2030, utilizando arrendamientos operativos para preservar el capital y cubrir los valores residuales. Las empresas que cotizan en bolsa informan cada vez más sobre las emisiones de alcance 1 de sus flotas en el marco de los criterios ESG, y el arrendamiento ofrece una vía de cumplimiento rápida, ya que los vehículos pueden rotarse cada dos años para cumplir con los umbrales regulatorios más recientes. Las empresas de arrendamiento responden agrupando la gestión de carga, la telemática y los paneles de informes de carbono para que los gestores de flotas obtengan paquetes de servicio completo bajo un único contrato. A medida que los mandatos se endurecen a nivel mundial, la electrificación de flotas sigue inyectando lotes de varios miles de unidades en el mercado de arrendamiento de vehículos eléctricos cada trimestre.

Los Incentivos Gubernamentales y los Créditos Fiscales Favorecen el Arrendamiento

La legislación federal clasifica los vehículos eléctricos arrendados como vehículos comerciales, lo que permite a los arrendadores capturar el crédito completo de 7.500 USD y trasladar el ahorro a pagos mensuales más bajos, independientemente de los ingresos del comprador o el origen del vehículo. El cambio normativo elevó los vehículos eléctricos a casi el 20% de todos los nuevos arrendamientos en los Estados Unidos en el cuarto trimestre de 2024 y adelantará miles de pedidos adicionales de flotas gubernamentales, ya que las agencias federales deben cumplir los objetivos de cero emisiones a partir de 2027. Los programas paralelos en Alemania subvencionan los "arrendamientos sociales" para hogares de ingresos bajos y medios, lo que demuestra cómo la política apoya un amplio alcance demográfico. A medida que estas medidas se extienden, el mercado de arrendamiento de vehículos eléctricos atrae a compradores sensibles al precio que anteriormente se inclinaban por modelos de combustión interna usados. El impulso inmediato a la demanda está reforzando el apetito de los arrendadores por acuerdos de adquisición plurianuales de mayor envergadura con los fabricantes de automóviles.

La Reducción de los Costos de Baterías Mejora los Valores Residuales

Los precios al contado del litio cayeron más de un 40% entre 2023 y 2025, contribuyendo a reducir los costos de los paquetes de baterías hacia los 86 USD por kWh en los Estados Unidos y aún más en China [2]Laboratorio Nacional de Argonne, "Proyecciones de Costos de Baterías bajo la Ley de Reducción de la Inflación," anl.gov. Los arrendadores traducen esos ahorros en supuestos residuales más sólidos, ya que las baterías representan ahora una proporción menor del costo de reposición del vehículo que hace cinco años. Las líneas piloto de estado sólido que entrarán en funcionamiento después de 2027 reducirán aún más el peso de las celdas y aumentarán la densidad de energía, extendiendo la vida útil de los vehículos más allá de las 300.000 millas. Los valores residuales sólidos permiten ofrecer arrendamientos a más largo plazo sin tasas mensuales punitivas, ampliando la elegibilidad a los hogares de ingresos medios. En conjunto, la deflación de costos y las mejoras en durabilidad amplifican la propuesta de valor del mercado de arrendamiento de vehículos eléctricos, al tiempo que reducen los requisitos de reservas financieras tanto para las entidades cautivas como para las independientes.

La Creciente Variedad de Modelos de Vehículos Eléctricos Reduce el Costo de Entrada a través del Arrendamiento

Más de 350 variantes de vehículos eléctricos de batería e híbridos enchufables estaban a la venta a nivel mundial en 2025, cuatro veces más que en 2020, ofreciendo a los consumidores una elección sin precedentes a múltiples niveles de precio [3]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org. Tesla redujo los arrendamientos del Model 3 a 299 USD al mes, mientras que marcas premium como BMW introdujeron la línea i5 con precios de venta al público sugeridos por encima de los 67.000 USD; sin embargo, ambos se comercializan a través de canales de arrendamiento a una velocidad similar, ya que los clientes perciben la posibilidad de actualizar cada 24–36 meses. BYD y SAIC de China se expanden agresivamente en Europa a través de asociaciones de arrendamiento masivo, llevando los precios de los vehículos urbanos por debajo de los 18.000 USD y acelerando la adopción en el segmento de entrada. Los ciclos continuos de renovación de modelos alivian los temores de obsolescencia tecnológica, ya que los arrendatarios saben que pueden pasar a baterías de próxima generación sin asumir el riesgo de disposición. La diversidad resultante de configuraciones —desde sedanes compactos hasta furgonetas de largo alcance— consolida el arrendamiento como la vía de acceso preferida a la movilidad eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de Vehículos Eléctricos Fuera de Arrendamiento en 2026–27 | -2.3% | América del Norte como núcleo, con efectos secundarios en la UE | Mediano plazo (2-4 años) |

| Incertidumbre Residual ante el Cambio Tecnológico | -2.1% | Segmentos premium a nivel global | Mediano plazo (2-4 años) |

| La Escasa Carga Pública Reduce la Confianza | -1.8% | Zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Las Tasas de Interés Incrementan los Pagos de Arrendamiento | -1.4% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Exceso de Vehículos Eléctricos Fuera de Arrendamiento en 2026–27 Podría Deprimir los Precios

Los vencimientos de arrendamientos alcanzan su punto máximo en 2026, a medida que la oleada de contratos firmados durante el auge de incentivos de 2023–24 regresa al mercado, añadiendo más de 200.000 vehículos eléctricos usados solo en los Estados Unidos. La concentración de modelos por año de fabricación arriesga presionar los precios mayoristas a la baja, obligando a los arrendadores a absorber mayores pérdidas por depreciación o a retrasar la recomercialización para evitar acumulaciones de inventario. Cualquier reducción o eliminación gradual de los incentivos federales para nuevas compras durante el mismo período podría amplificar la presión sobre los precios al desviar a los compradores en busca de ofertas hacia unidades usadas con descuento. Las empresas de arrendamiento ya están probando estrategias de recomercialización escalonada y ofertas de extensión flexible, pero los analistas advierten que estas medidas solo pueden suavizar, no eliminar, el exceso de oferta subyacente. El posible impacto en los valores residuales representa un lastre a mediano plazo para los márgenes de beneficio y podría endurecer las condiciones crediticias para los nuevos arrendamientos originados en 2025–26.

Incertidumbre en los Valores Residuales ante el Rápido Cambio Tecnológico

La feroz competencia de precios liderada por los recortes de precios de lista de Tesla en 2024 desencadenó una depreciación de los vehículos eléctricos usados más pronunciada de lo esperado, con varios modelos perdiendo entre un 15% y un 20% más de valor de lo que las guías de referencia habían estimado. Los vehículos definidos por software complican la situación, ya que una actualización inalámbrica puede aumentar instantáneamente la autonomía o la capacidad de conducción autónoma, haciendo que los modelos anteriores parezcan obsoletos. El seguimiento académico muestra que la depreciación de los vehículos eléctricos a cinco años se sitúa cerca del 49,1%, superior a la de sus homólogos de combustión interna, lo que obliga a los arrendadores a añadir márgenes de riesgo o acortar los plazos de arrendamiento. Las marcas premium soportan mejor la volatilidad, aunque la incertidumbre general estrecha los márgenes de beneficio. Las primas de riesgo más elevadas, a su vez, empujan a algunos consumidores de vuelta hacia los préstamos tradicionales, limitando el crecimiento del arrendamiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

El arrendamiento de automóviles de pasajeros sigue siendo dominante con una participación del 80,13% en 2024, impulsado por ofertas mensuales asequibles por debajo de los 300 USD que superan a los vehículos de gasolina comparables en costos operativos. Sin embargo, la demanda comercial es donde los arrendadores extraen márgenes más sólidos a través de complementos agrupados de telemática, mantenimiento y gestión de energía. A medida que los gestores de flotas sustituyen el diésel por la electricidad, el mercado de arrendamiento de vehículos eléctricos genera flujos de ingresos adicionales procedentes de las tarifas de servicios gestionados que amortiguan el riesgo del valor residual.

Se prevé que los vehículos comerciales crezcan a una CAGR del 18,24%, superando a la base más amplia de automóviles de pasajeros y señalando un nuevo impulso en el tamaño del mercado de arrendamiento de vehículos eléctricos para activos de alta utilización. La regulación de Flotas Limpias Avanzadas de California hace obligatoria la adquisición de vehículos de cero emisiones para los operadores prioritarios, atrayendo acuerdos de arrendamiento maestro a largo plazo de los gigantes de la última milla. Los precios de arrendamiento favorecen a los adoptantes comerciales porque el alto kilometraje anual comprime el costo total de propiedad más rápidamente que para los usuarios privados, mientras que las cláusulas de recompra garantizada reducen la presión sobre el presupuesto de capital.

Por Tipo de Propulsión: El Dominio de los Vehículos Eléctricos de Batería se Acelera

Los vehículos eléctricos de batería representaron el 72,56% de las firmas de arrendamiento en 2024 y se proyecta que mantengan ese liderazgo mientras registran una CAGR del 19,66%, asegurando que la participación del mercado de arrendamiento de vehículos eléctricos para los vehículos eléctricos de batería se amplíe durante la década. La caída de los precios de las celdas y la mayor durabilidad de los paquetes reducen las curvas de depreciación estimadas, lo que permite a los arrendadores cotizar de forma agresiva sin erosionar los márgenes. La expansión de la carga rápida a lo largo de las rutas logísticas hace que los vehículos eléctricos de batería sean viables para el transporte de carga de tonelaje medio, arrebatando volumen a los híbridos enchufables.

Los modelos de pila de combustible siguen siendo un nicho, restringidos a pilotos de flotas en regiones con suministro de hidrógeno. Los híbridos enchufables mantienen una posición entre los compradores preocupados por la autonomía, pero enfrentan una relevancia decreciente una vez que se materialicen los objetivos nacionales de carga a 350 kW. A su vez, la industria de arrendamiento de vehículos eléctricos experimenta una reorientación gradual de la cartera hacia plataformas de batería pura, alineando el modelado del valor residual con una sola arquitectura de propulsión en lugar de tres.

Por Usuario Final: El Liderazgo Corporativo Impulsa la Evolución del Mercado

Las cuentas corporativas controlaron el 48,25% de los contratos de 2024, lo que las convierte en el bloque de clientes individual más grande dentro del tamaño del mercado de arrendamiento de vehículos eléctricos. La adquisición masiva agrupa los servicios de carga, la cobertura de gestión de accidentes y las herramientas de informes de carbono bajo acuerdos marco plurianuales. Las normas de informes ESG añaden urgencia, obligando a las empresas cotizadas a renovar una parte de su flota de vehículos ligeros cada 24 meses para alcanzar los hitos intermedios de emisiones.

Las plataformas de viajes compartidos y entrega crecen más rápido a una CAGR del 19,14%, ya que los operadores externalizan grupos enteros de vehículos a arrendadores especializados que garantizan el tiempo de actividad y la salud de la batería. Los hogares individuales siguen persiguiendo tarifas promocionales, pero representan un segmento de menor margen porque el kilometraje es bajo y las oportunidades de ingresos auxiliares son limitadas. Las agencias gubernamentales, sujetas a objetivos estatutarios de cero emisiones, proporcionan un nivel de demanda predecible incluso durante las recesiones económicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración: La Flexibilidad a Corto Plazo Gana Impulso

Los arrendamientos de mediano plazo de 1–3 años representaron el 56,81% de las firmas de 2024, ya que equilibran la asequibilidad mensual con el ritmo de renovación tecnológica, anclando el mercado de arrendamiento de vehículos eléctricos. Las flotas corporativas favorecen este ciclo porque la depreciación se alinea perfectamente con los calendarios contables y el riesgo del valor residual se mantiene manejable.

Los arrendamientos a corto plazo de menos de 12 meses registran una CAGR del 18,76%, ya que las plataformas de suscripción atraen a los millennials urbanos que ven los automóviles como servicios bajo demanda. Los períodos de prueba de tres meses convierten a los escépticos en conductores comprometidos de vehículos eléctricos sin atarlos a contratos largos, aumentando la retención futura. Los arrendamientos a largo plazo de más de 36 meses pierden atractivo dado el rápido avance de los sistemas de propulsión, que podría dejar a los arrendatarios atados a tecnologías de baterías obsoletas.

Análisis Geográfico

Europa mantuvo el 43,66% de la participación del mercado de arrendamiento de vehículos eléctricos en 2024, respaldada por las penalizaciones de CO₂ a las flotas y los programas de arrendamiento social que subvencionan a los conductores de menores ingresos. Las ventajas fiscales para los vehículos de empresa, extendidas hasta 2035 en Alemania, impulsan las renovaciones corporativas cada dos años. Sin embargo, la reducción de subvenciones, como la suspensión del Umweltbonus en Alemania, introduce fluctuaciones de demanda que los arrendadores deben tener en cuenta en sus supuestos residuales.

Asia-Pacífico, liderada por China, registra la CAGR más rápida del 17,85%, ya que la escala de producción reduce los precios de venta y la demanda interna supera el 50% de las nuevas ventas. La hoja de ruta EV 3.5 de Tailandia canaliza los incentivos para vehículos eléctricos de batería tanto hacia compradores como hacia fabricantes, convirtiendo al Sudeste Asiático en un creciente centro de exportación. América del Norte aprovecha las disposiciones de la Ley de Reducción de la Inflación que canalizan los créditos de compra hacia estructuras de arrendamiento, aunque las brechas en la red de carga fuera de las áreas metropolitanas moderan el crecimiento del volumen.

América del Norte se beneficia de un crédito para vehículos comerciales que anula las normas de origen, haciendo que los modelos importados sean elegibles para financiamiento. Los mandatos de flotas federales y estatales proporcionan una base de demanda, aunque la naturaleza fragmentada de los corredores de carga rápida frena la adopción en zonas rurales. América del Sur y Oriente Medio se encuentran en una etapa temprana, pero muestran potencial donde los operadores de transporte por aplicación actúan como inquilinos ancla para los volúmenes de arrendamiento concentrados en centros metropolitanos.

Panorama Competitivo

Los pesos pesados tradicionales como Arval, Sixt y Enterprise Holdings despliegan economías de escala para asegurar acuerdos de adquisición de seis y siete cifras con los fabricantes de automóviles, bloqueando costos unitarios con descuento que se traducen en tarifas mensuales más bajas para los clientes. El memorando de Arval con BYD subraya un giro hacia las cadenas de suministro chinas, que entregan más rápido y más barato que las plantas europeas tradicionales, mientras que la estrategia multimarca de Sixt diversifica la exposición al valor residual.

Los brazos financieros cautivos como Tesla Finance ejercen poder de fijación de precios ajustando los factores de arrendamiento en lugar de los precios de venta al público de los vehículos, posicionando los arrendamientos del Model 3 a 299 USD para mantener el tráfico en los concesionarios incluso cuando los compradores al contado dudan. Las empresas emergentes como Autonomy explotan la demanda de suscripciones con seguros, carga y mantenimiento incluidos, creando una vía de activos ligeros que elude la alta intensidad de capital de la propiedad clásica de flotas.

Los nuevos participantes del mercado se diferencian cada vez más a través del análisis de datos: NETSOL y Element Fleet integran inteligencia artificial de salud de baterías para predecir los valores residuales con márgenes de error inferiores al 5%, reduciendo los requisitos de reservas y permitiendo cotizaciones más precisas. A medida que las plataformas convergen hardware, software y finanzas, el mercado de arrendamiento de vehículos eléctricos recompensa a los actores que combinan el suministro multimarca con el servicio digital de extremo a extremo.

Líderes de la Industria de Arrendamiento de Vehículos Eléctricos

Ayvens

Arval (BNP Paribas)

Sixt SE

Hertz Global Holdings

Volkswagen Financial Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Leasys anunció planes para duplicar su flota europea de bajas emisiones para 2026, alineándose con los mandatos de sostenibilidad de toda la región.

- Mayo de 2025: Tata Motors se asoció con Vertelo para lanzar programas de arrendamiento para sus vehículos comerciales eléctricos en India, aliviando las restricciones de capital de los propietarios de flotas.

- Noviembre de 2024: Tesla inició los arrendamientos del Cybertruck con precios desde 999 USD al mes en plazos de 36 meses, aprovechando los créditos federales completos mientras mantenía intactos los precios de lista.

- Febrero de 2024: Arval firmó un memorando con BYD para ampliar los paquetes de arrendamiento de vehículos eléctricos habilitados con telemática en toda Europa, combinando la escala de adquisición con la profundidad de fabricación china.

Alcance del Informe Global del Mercado de Arrendamiento de Vehículos Eléctricos

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Pila de Combustible |

| Clientes Individuales |

| Flotas Corporativas |

| Agencias Gubernamentales |

| Plataformas de Viajes Compartidos y Entrega |

| Corto Plazo (Menos de 12 meses) |

| Mediano Plazo (1–3 años) |

| Largo Plazo (Más de 3 años) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículos Eléctricos de Pila de Combustible | ||

| Por Usuario Final | Clientes Individuales | |

| Flotas Corporativas | ||

| Agencias Gubernamentales | ||

| Plataformas de Viajes Compartidos y Entrega | ||

| Por Duración | Corto Plazo (Menos de 12 meses) | |

| Mediano Plazo (1–3 años) | ||

| Largo Plazo (Más de 3 años) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño global del mercado de arrendamiento de vehículos eléctricos en 2025?

Alcanzó los 104.950 millones de USD en 2025 y se proyecta que más que se duplique hasta los 230.170 millones de USD en 2030.

¿A qué velocidad se espera que crezca el sector?

Se prevé que el mercado registre una CAGR del 17,01% entre 2025 y 2030, superando a la mayoría de los segmentos tradicionales de financiamiento automotriz.

¿Qué región lidera en participación de mercado actualmente?

Europa mantiene la mayor participación con el 43,66%, respaldada por estrictas normas de emisiones e iniciativas de arrendamiento social.

¿Qué tipo de propulsión domina los contratos actuales?

Los vehículos eléctricos de batería controlan el 72,56% de los arrendamientos, beneficiándose de la caída de los costos de las baterías y la expansión de las redes de carga rápida.

Última actualización de la página el: