Tamaño y Participación del Mercado de Robótica Modular

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

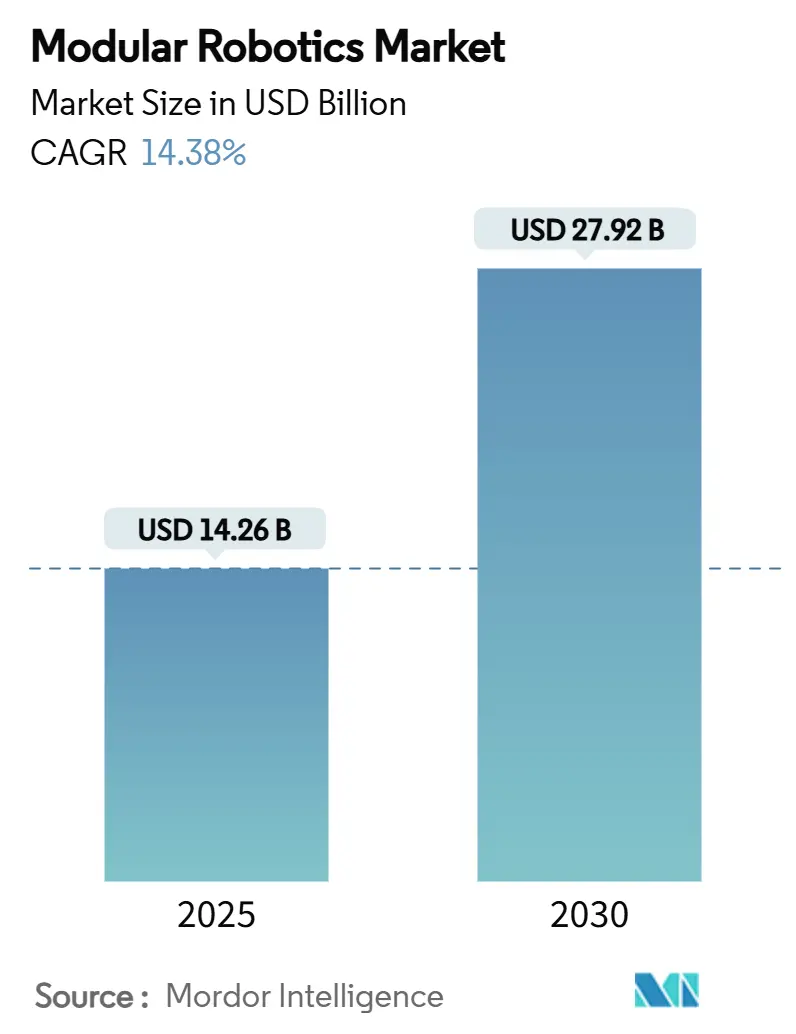

| Tamaño del Mercado (2025) | 14.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 27.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.38% CAGR |

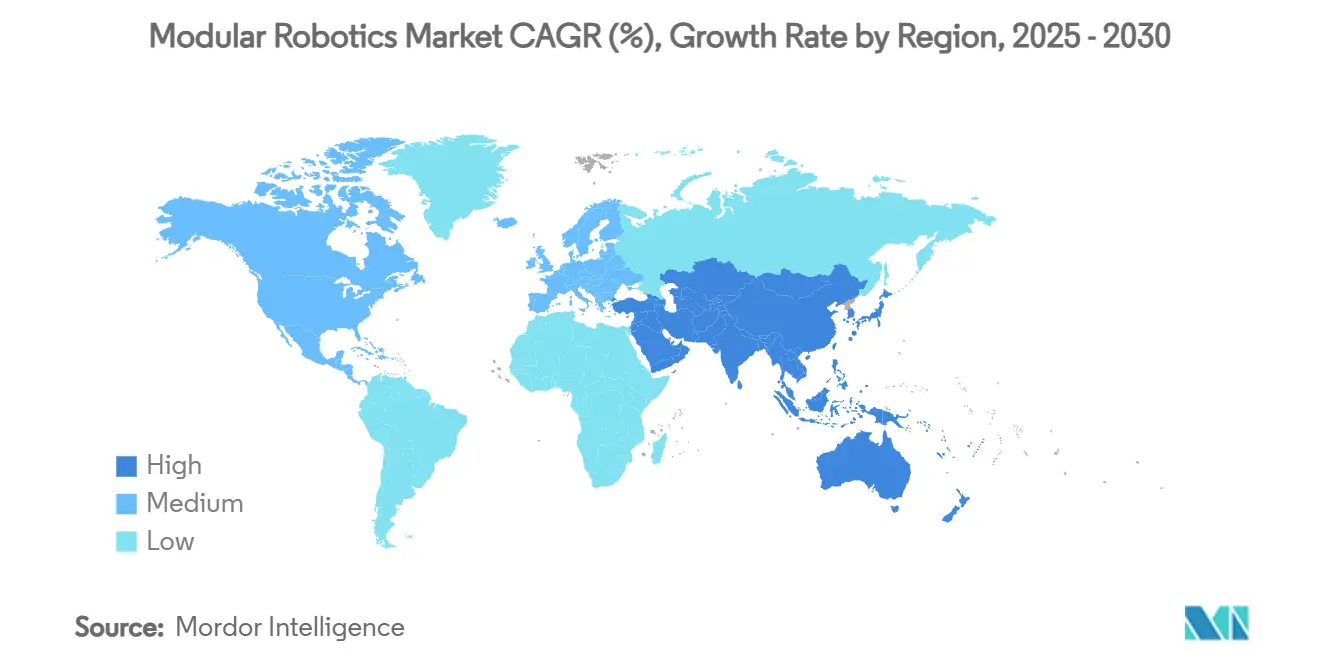

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

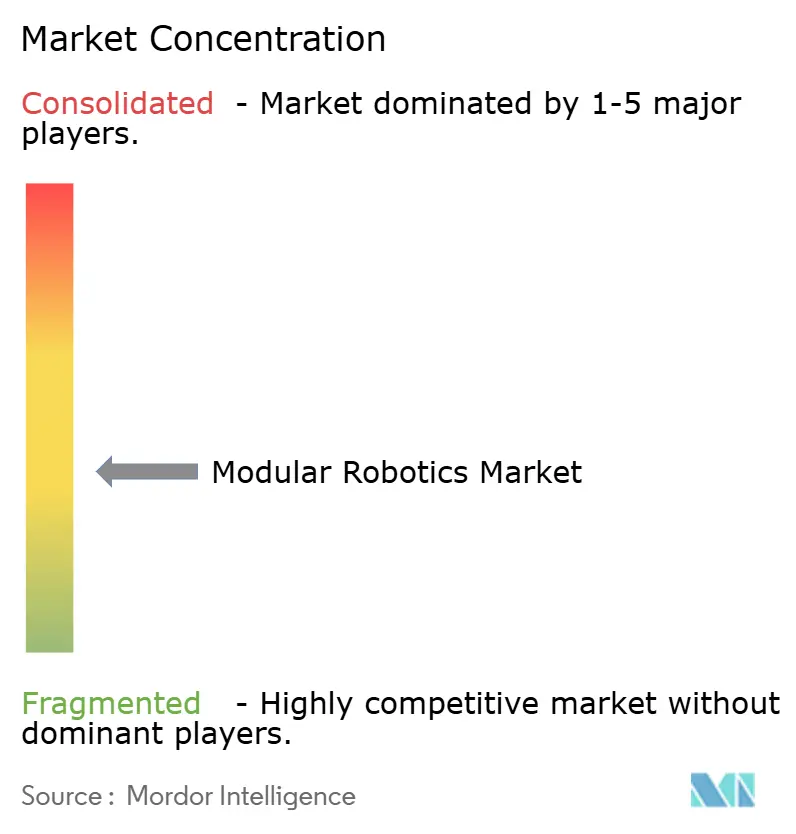

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica Modular por Mordor Intelligence

El tamaño del mercado de robótica modular es de USD 14,26 mil millones en 2025 y se prevé que ascienda a USD 27,92 mil millones en 2030, lo que refleja una CAGR del 14,38% durante el período. Este impulso proviene de la transición desde robots de arquitectura fija hacia módulos flexibles de conexión inmediata que reducen el tiempo de cambio y disminuyen el costo total de propiedad a lo largo de la vida útil. Los fabricantes de equipos originales del sector automotriz que adoptan plantas de operación autónoma, como el flujo de producción sin caja de Tesla que apunta a recortes de costos del 50% con un 40% menos de operadores, están marcando el ritmo. Asia-Pacífico mantiene el liderazgo gracias a las 276.000 nuevas instalaciones de robots industriales en China en 2023 y al extenso portafolio de patentes del país, que cubre dos tercios de las solicitudes mundiales de robótica humanoide. Los módulos colaborativos se expanden con mayor rapidez a medida que las articulaciones con certificación de seguridad y la visión integrada reducen las barreras de implementación en celdas de trabajo mixtas de humanos y robots. En los distintos sectores de usuarios finales, los centros de salud que buscan ampliar su capacidad quirúrgica y los fabricantes de electrónica que avanzan hacia geometrías inferiores a 10 nm consideran las plataformas reconfigurables como una cobertura frente a los cambios rápidos de producto.

Conclusiones Clave del Informe

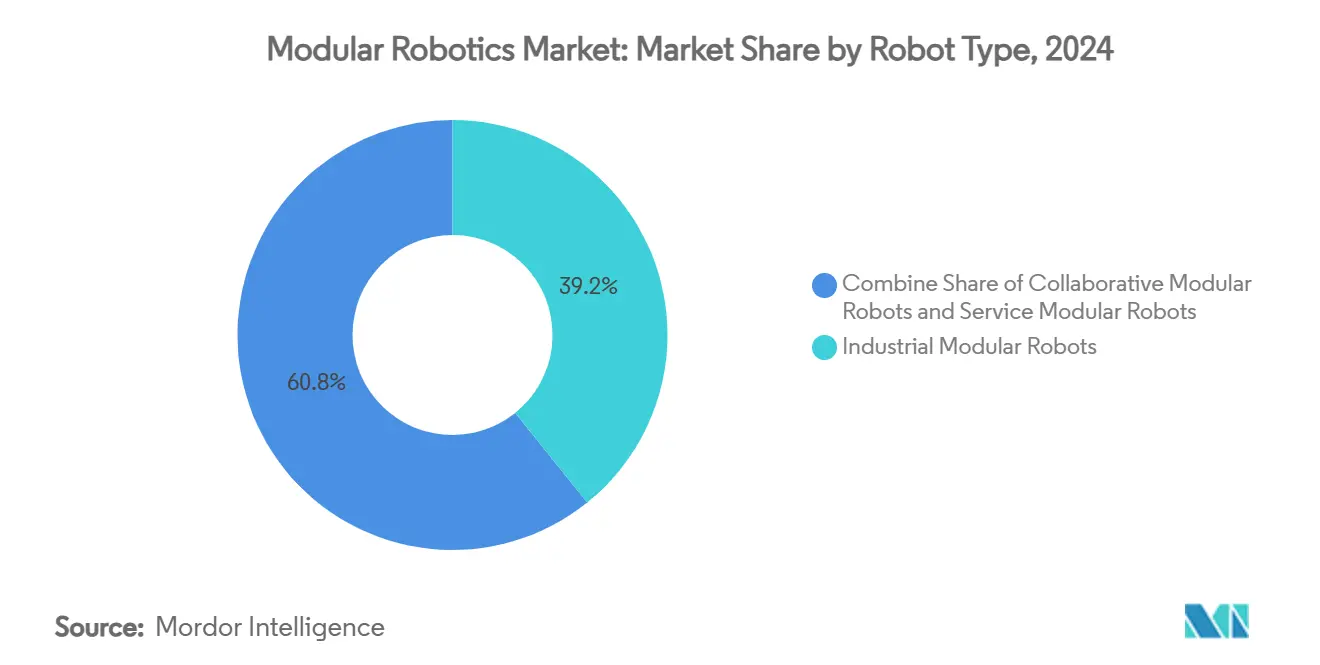

- Por tipo de robot, los módulos industriales lideraron con una participación del 39,21% en 2024, mientras que los módulos colaborativos registraron la mayor perspectiva de CAGR del 16,02% hasta 2030.

- Por capacidad de carga, se proyecta que los sistemas que manejan hasta 15 kg se expandirán a una CAGR del 17,21%, aunque el segmento de 16–60 kg retuvo el 34,55% de los ingresos de 2024.

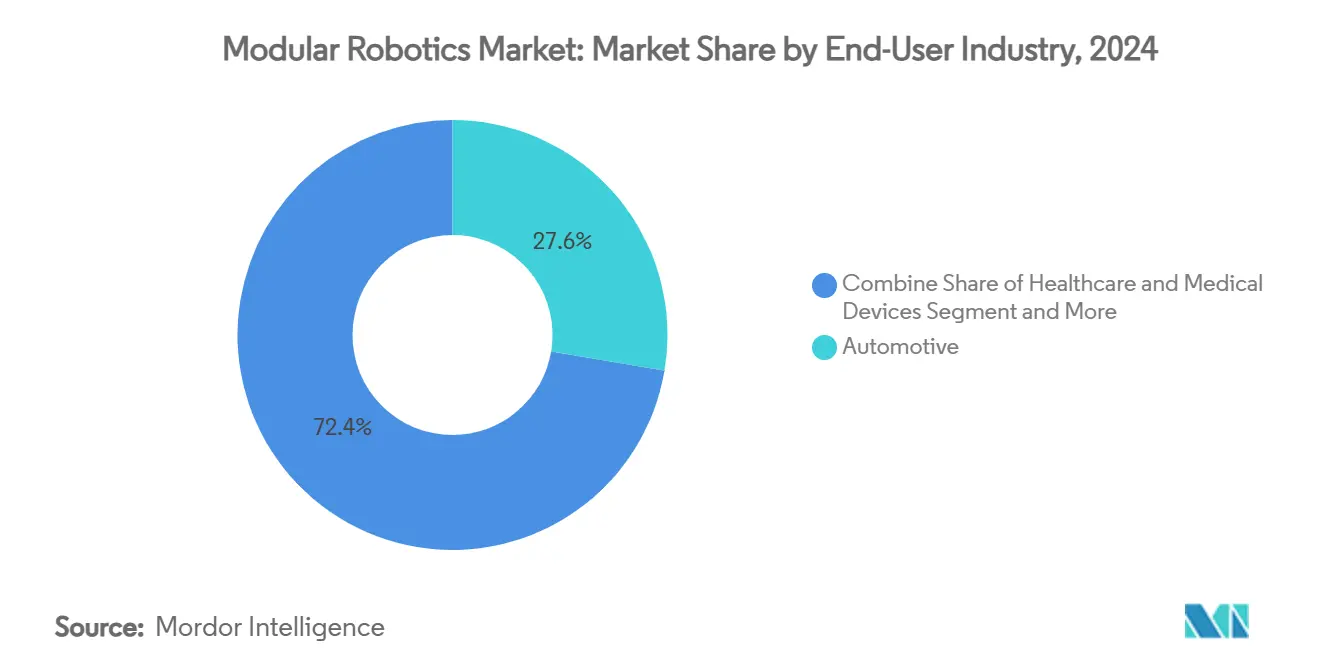

- Por usuario final, las líneas automotrices captaron el 27,64% de los ingresos de 2024, mientras que se prevé que las soluciones de salud crezcan a una CAGR del 18,44%.

- Por aplicación, el ensamblaje dominó con una participación del 31,34% en 2024, pero las actividades de inspección y pruebas están en camino de alcanzar una CAGR del 17,34%.

- Por geografía, Asia-Pacífico controló el 34,56% de los ingresos de 2024 y se espera que registre una CAGR del 18,21% hasta 2030.

Tendencias e Información del Mercado Global de Robótica Modular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida miniaturización y reducción de costos de los servomódulos | +2.1% | Global, con liderazgo manufacturero de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de los fabricantes de equipos originales del sector automotriz hacia fábricas flexibles de operación autónoma | +3.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ecosistemas de software de conexión inmediata e integración con ROS 2 | +1.8% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de los sitios de microabastecimiento para comercio electrónico | +2.4% | Global, con mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales de "relocalización" para la automatización adaptativa | +1.9% | Principalmente América del Norte, con efecto secundario en la UE | Largo plazo (≥ 4 años) |

| Plataformas de enjambre con autoconfiguración impulsadas por IA | +1.4% | Global, adopción temprana en aeroespacial y defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Miniaturización y Reducción de Costos de los Servomódulos

Los accionamientos integrados de menor tamaño ahora entregan el mismo par en la mitad del volumen, lo que permite articulaciones compactas que simplifican la arquitectura del brazo y reducen el costo de la lista de materiales. El microcontrolador de movimiento integrado de Maxon, los motores miniatura de alta densidad de FAULHABER y los nanoaccionamientos de Copley son ejemplos representativos de este avance. [1]FAULHABER, "Sistemas de Accionamiento," faulhaber.com Las articulaciones más ligeras permiten que los cobots que manejan cargas de 3 a 16 kg sean reubicados sin grúas aéreas, de modo que las fábricas renuevan las líneas de noche en lugar de durante paradas programadas. Los clientes del sector de la salud, semiconductores y laboratorios se benefician de módulos con clasificación estéril y de sala limpia que integran la electrónica en carcasas selladas. El efecto acumulado acelera la adopción en mercados de precisión donde cada kilogramo ahorrado por eje libera espacio de trabajo valioso para sensores y visión. A medida que los precios de los componentes caen y los volúmenes aumentan, la paridad de costos con los brazos articulados tradicionales se aproxima, ampliando aún más la presencia del mercado de robótica modular.

Transición de los Fabricantes de Equipos Originales del Sector Automotriz hacia Fábricas Flexibles de Operación Autónoma

Los fabricantes de vehículos están desmantelando las cintas transportadoras fijas e instalando celdas de enmarcado reconfigurables que aceptan múltiples variantes de carrocería. BMW extendió la conducción automatizada dentro de la planta al 90% de la producción de Leipzig, reduciendo el tiempo de inactividad y apoyando las series de modelos mixtos. [2]BMW Group, "Alta Tecnología en Producción," bmwgroup.com Mercedes-Benz redujo el consumo de energía un 20% en Rastatt tras introducir estaciones modulares dirigidas por IA que fabrican vehículos híbridos y eléctricos en una sola línea. El sistema de enmarcado de Magna y las celdas de cambio rápido de modelos de Comau permiten a los ensambladores por contrato atender programas de vehículos eléctricos de nicho sin utillaje dedicado. El resultado es un cambio significativo en la flexibilidad del tiempo de ciclo que favorece a los robots capaces de intercambio rápido de ejes, cambios ágiles de utillaje y secuenciación de movimiento definida por software. El liderazgo automotriz acelera las inversiones de los proveedores de nivel inferior, reforzando las economías de escala para los fabricantes de módulos.

Ecosistemas de Software de Conexión Inmediata e Integración con ROS 2

La madurez industrial de ROS 2 está eliminando los silos de programación propietarios. Neobotix integra simulación de ROS 2 y navegación autónoma Nav 2, proporcionando a los integradores bibliotecas validadas para planificación de rutas y comportamientos de múltiples objetivos. El middleware Grace de Apex.AI incorpora gestión determinista de memoria y vías de certificación de seguridad, facilitando el salto del prototipo de laboratorio a la producción en volumen. [3]NIST, "Ciencia de Medición para Robótica de Manufactura," nist.gov Las hojas de ruta de consultoría advierten que ROS 1 llega al fin de su vida útil en mayo de 2025, lo que impulsa una migración urgente entre las flotas de instalaciones existentes. La Agencia Sueca de Investigación en Defensa compara la situación con la ola de estandarización de los PC que redujo drásticamente el costo del hardware al unificar las pilas de software. A medida que las API convergen y las pilas de seguridad maduran, las flotas combinan hardware de varios proveedores pero comparten una única canalización de software, impulsando la demanda de kits modulares independientes del proveedor.

Auge de los Sitios de Microabastecimiento para Comercio Electrónico

El crecimiento del comercio minorista en línea impulsa la automatización de pequeña huella dentro de los inmuebles minoristas existentes. AutoStore instaló 140 robots basados en cubos en CJ Logistics en Incheon, triplicando el rendimiento de pedidos por metro cuadrado. Amazon pilotó el Proyecto Juniper, integrando tecnología de AutoStore y Fulfil para llevar productos directamente desde los almacenes traseros de las tiendas a los consumidores locales en menos de dos horas. El selector Giraffe de Brightpick aumenta la densidad de almacenamiento hasta tres veces y procesa 5.200 paquetes por hora, mientras que el tSort de Tompkins convierte el espacio minorista inactivo en centros de paquetería con anclajes mínimos al suelo. Las celdas reconfigurables permiten a los operadores ajustar el número de contenedores y las flotas de robots para los picos estacionales sin obras estructurales. El mercado de robótica modular aprovecha esta tendencia porque los proveedores de logística valoran el despliegue rápido y la escalabilidad por encima de los largos ciclos de vida típicos de los transportadores de centros de distribución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para articulaciones modulares de grado industrial | -2.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Fragmentación de propiedad intelectual que ralentiza la armonización de estándares | -1.6% | Global, con especial impacto en los despliegues transfronterizos | Mediano plazo (2-4 años) |

| Brechas en la certificación de seguridad laboral para la reconfiguración dinámica | -1.2% | Enfoque regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de imanes de tierras raras | -2.1% | Global, mayor impacto en la robótica humanoide | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Articulaciones Modulares de Grado Industrial

Los reductores de precisión y los controladores con certificación de seguridad alargan los períodos de recuperación de la inversión para las plantas pequeñas. RobCo ofrece brazos conformes con ISO 10218-1 que se programan mediante demostración, aunque la propiedad sigue requiriendo una ventana de depreciación de varios años. Los proveedores japoneses de reductores armónicos fijan el poder de fijación de precios, dejando a los compradores de mercados emergentes expuestos a las fluctuaciones cambiarias. Los contratos de robótica como servicio de Formic reducen la barrera de entrada, pero el Instituto Nacional de Estándares y Tecnología señala que la falta de experiencia interna sigue siendo un obstáculo paralelo al acceso al capital. [4]Apex.AI, "Del Prototipo ROS 2 a la Producción," apex.ai En general, la inversión inicial elevada ralentiza la penetración en talleres de alta variedad y bajo volumen, aunque el costo total de propiedad disminuye a lo largo de la vida útil del activo.

Fragmentación de Propiedad Intelectual que Ralentiza la Armonización de Estándares

Las interfaces modulares varían según el proveedor, y los conjuntos de patentes que cubren los acoplamientos de cambiadores de herramientas y los accionamientos de ejes de intercambio en caliente generan costos de licencia e incertidumbre legal. Los integradores transfronterizos deben gestionar reclamaciones superpuestas al exportar sistemas a múltiples jurisdicciones. Los protocolos de seguridad divergentes agravan la complejidad, obligando a repetir las validaciones. Si bien los consorcios promueven estándares mecánicos abiertos, la resolución requerirá varios ciclos de lanzamiento, moderando los despliegues globales hasta finales de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: El Liderazgo Industrial Enfrenta el Desafío Colaborativo

Los módulos industriales retuvieron el 39,21% de los ingresos de 2024, ya que los fabricantes confían en los brazos de seis ejes probados para un rendimiento continuo las 24 horas, los 7 días de la semana. La contribución al tamaño del mercado de robótica modular de este grupo sigue siendo significativa a pesar del menor crecimiento. Sin embargo, los módulos colaborativos proyectan una CAGR del 16,02% que supera a todos los demás tipos, ya que los escáneres de seguridad, las articulaciones con limitación de fuerza y la programación intuitiva hacen que el despliegue sea atractivo en las líneas existentes. Universal Robots instaló celdas de cobot en Marelli Eslovaquia que aumentaron la velocidad de ensamblaje de electrónica un 25% al tiempo que eliminaron los escapes de calidad. Las demostraciones de Elephant Robotics en CES 2025 destacan cómo una sola base puede transformarse desde aplicaciones educativas hasta roles industriales ligeros, subrayando la convergencia entre las clases industrial y de servicio. A lo largo del período de pronóstico, es probable que surjan arquitecturas híbridas que combinen alta capacidad de carga con la ergonomía de los cobots, reforzando el atractivo de la modularidad.

El segmento de robots de servicio se mantiene modesto pero estratégico, principalmente en salud, hospitalidad e inspección. Los hospitales valoran los marcos conformes con esterilidad donde los manipuladores quirúrgicos se desconectan para autoclave sin desmontar todo el brazo. Los hoteles prueban carros de conserjería que intercambian módulos de bebidas por contenedores de entrega de ropa de cama durante las horas de menor actividad. A medida que la demanda no industrial escala, los proveedores de módulos diversifican sus catálogos, reduciendo gradualmente los costos unitarios para todos los mercados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Carga: El Dominio del Rango Medio Cede ante la Innovación en Ligereza

Los brazos que levantan entre 16 y 60 kg representaron el 34,55% del gasto de 2024, lo que refleja los pilares del sector automotriz y de fabricación general. Los kits de módulos en este rango equilibran alcance, rigidez y asequibilidad, siendo adecuados para el manejo de bloques de motor y tareas de paletización. Sin embargo, las unidades ligeras por debajo de 15 kg están previstas para la CAGR más rápida del 17,21%, impulsadas por cobots con seguridad táctil y laboratorios de ensamblaje de escritorio. Maxon y Pollen Robotics colaboraron en el humanoide Reachy 2, mostrando cómo las articulaciones modulares de clase 6 kg pueden impulsar movimientos naturales.

Los segmentos más pesados sirven a nichos especializados. Las cargas superiores a 225 kg cargan fuselajes de aeronaves y secciones de turbinas eólicas, mientras que las celdas de 61 a 225 kg dominan el enmarcado de la parte inferior de la carrocería en el sector automotriz. Aunque estas categorías disfrutan de ingresos de reemplazo estables, su participación se erosionará a medida que los segmentos ligeros y de rango medio absorban el crecimiento, remodelando el perfil de participación del mercado de robótica modular en los distintos rangos de capacidad de carga.

Por Industria del Usuario Final: El Sector Automotriz Lidera Mientras la Salud se Acelera

Las líneas automotrices captaron el 27,64% de los ingresos de 2024 al integrar marcos reconfigurables en plantas de modelos mixtos que avanzan hacia plataformas eléctricas. Los talleres de prensado de operación autónoma y las celdas de gigafundición aprovechan los brazos modulares para ajustar los conjuntos de pinzas entre paneles de sedán y SUV en minutos. La salud queda por detrás en tamaño, pero registra una CAGR del 18,44% a medida que los quirófanos adoptan sistemas como la plataforma Carina que reducen el costo unitario mediante controladores maestros compartidos.

Las plantas de electrónica y semiconductores ocupan el tercer lugar debido a la creciente complejidad de la fabricación de obleas. KUKA suministró 13.000 brazos con clasificación ESD al sector, muchos en kits modulares que admiten retrofits de herramientas a medida que los tamaños de nodo se reducen. Los embotelladores de alimentos y bebidas recurren al cobot de aplicación de etiquetas de Sidel, que intercambia módulos de bobina sin detener la línea, reduciendo el tiempo de cambio a 45 segundos. Empresas de logística como GXO firman despliegues humanoides plurianuales para hacer frente a los crecientes picos del comercio electrónico. Estos éxitos transversales refuerzan la tesis de la industria de robótica modular de que una única plataforma de hardware puede atravesar mercados intercambiando efectores finales y software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio del Ensamblaje Desafiado por la Innovación en Inspección

El ensamblaje retuvo el 31,34% de los ingresos de 2024, ya que los kits de módulos destacan en operaciones de sujeción, prensado y posicionamiento. La visión integrada permite que la misma celda maneje múltiples referencias sin recalibración manual. Sin embargo, las líneas de inspección y pruebas escalarán a una CAGR del 17,34% porque la visión por IA combinada con brazos diestros puede validar tolerancias cada vez más pequeñas en electrónica y dispositivos médicos. Scientific Reports destacó brazos modulares que validan la alineación de instrumentos urológicos, reduciendo el retrabajo y el tiempo de configuración del cirujano.

El manejo de materiales, la selección y colocación, y la soldadura siguen siendo pilares duraderos, aunque el crecimiento se modera a medida que esos segmentos se saturan. La pintura y la dispensación se benefician de los ejes de extensión modulares que alcanzan contornos complejos. La creciente participación de la inspección indica que los fabricantes ahora consideran el aseguramiento de la calidad como igual de importante que el rendimiento, lo que impulsa la adquisición de robots versátiles capaces de cambiar del ensamblaje a la metrología durante los turnos de menor actividad, mejorando las tasas de utilización en todo el mercado de robótica modular.

Análisis Geográfico

Asia-Pacífico mantuvo el 34,56% de los ingresos de 2024 y proyecta una CAGR del 18,21% hasta 2030, impulsada por las 276.000 nuevas instalaciones industriales de China y las hojas de ruta nacionales que subvencionan servos de alta gama. Los clústeres gubernamentales en Shenzhen y Suzhou anclan los ecosistemas de componentes, reduciendo los plazos de entrega para las marcas nacionales.

América del Norte aprovecha las leyes CHIPS y de Reducción de la Inflación para canalizar créditos fiscales hacia fábricas de semiconductores y plantas de baterías, impulsando la demanda de módulos de producción adaptativa. Apple ha establecido una academia de manufactura en Detroit para ampliar la fuerza laboral para los despliegues de fábricas inteligentes. Europa, centrada en bienes de precisión de volumen medio, ve cómo RobCo, con sede en Múnich, escala nuevas instalaciones para convertirse en un líder modular regional.

América del Sur, Oriente Medio y África parten de una base instalada más pequeña, pero muestran pedidos de dos dígitos a medida que aumentan los costos laborales y las economías exportadoras de energía se diversifican. Los integradores regionales se asocian con fabricantes de equipos originales globales para localizar la fabricación de pinzas, facilitando los aranceles de importación. A largo plazo, Asia-Pacífico seguirá liderando en volumen, aunque el crecimiento agregado de las otras cuatro regiones reduce la brecha en el tamaño del mercado de robótica modular, diversificando los flujos de ingresos para los proveedores multinacionales.

Panorama Competitivo

El campo cuenta con 24 participantes relevantes, aunque ninguno supera una participación del 10%, lo que genera una fragmentación moderada. ABB, FANUC y KUKA aprovechan sus redes de servicio y la integración vertical, mientras que los competidores como Flexiv, Neura Robotics y Agile Robots se centran en pilas de control basadas en IA y articulaciones de rigidez variable. ABB inyectó USD 170 millones en la plataforma OmniCore, que reduce el tiempo de ciclo un 25% y el consumo de energía un 20%, posicionando un controlador independiente del hardware en el núcleo de su portafolio.

Los arquetipos competitivos se dividen en constructores de plataformas horizontales y especialistas verticales. Los actores horizontales empaquetan módulos de movimiento genéricos más bibliotecas de aplicaciones, atrayendo a integradores que personalizan las celdas. Los especialistas verticales consolidan un profundo conocimiento del dominio: Neura se orienta a la interacción humano-cobot, mientras que RobCo estandariza los retrofits de instalaciones existentes en Europa. El análisis de patentes revela que Alphabet, Hyundai y ABB poseen las mayores reclamaciones sobre manipulación diestra fuera de China, lo que sugiere inminentes negociaciones de licencias a medida que los humanoides alcanzan la escala piloto.

El espacio sin explotar se encuentra en las plantas del mercado medio donde los equipos convencionales de seis ejes superan la capacidad necesaria y los cobots de nivel básico tienen un rendimiento insuficiente. Los proveedores que promueven módulos de par escalables configurables de 10 kg a 60 kg sin nuevos controladores pueden aprovechar esta zona desatendida. Las alianzas estratégicas, incluida la asociación de ABB con Molg en microfábricas de residuos electrónicos, apuntan a un modelo de ecosistema en el que los fabricantes de equipos originales de hardware se unen a constructores de sistemas de nicho para acelerar la adopción.

Líderes de la Industria de Robótica Modular

ABB Ltd.

Yaskawa Electric Corporation

FANUC Corporation

KUKA Aktiengesellschaft

Universal Robots A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SoftBank comprometió USD 500 millones en Skild AI para acelerar las plataformas de robótica nativas de IA.

- Enero de 2025: 1X adquirió Kind Humanoid, alineando los modelos de lenguaje de gran escala con robots bípedos.

- Enero de 2025: AutoStore inauguró una planta de robots en Rayong, Tailandia, reduciendo a la mitad los plazos de entrega globales.

- Diciembre de 2024: Apptronik se asoció con Google DeepMind para mejorar la inteligencia humanoide.

- Diciembre de 2024: Sojo Industries y Blue Chip Beverage adoptaron la línea modular Sojo Flight para envasado flexible.

Alcance del Informe Global del Mercado de Robótica Modular

| Robots Modulares Industriales |

| Robots Modulares de Servicio |

| Robots Modulares Colaborativos |

| Hasta 15 kg |

| 16-60 kg |

| 61-225 kg |

| Más de 225 kg |

| Automotriz |

| Electrónica y Semiconductores |

| Salud y Dispositivos Médicos |

| Alimentos y Bebidas |

| Logística y Almacenamiento |

| Aeroespacial y Defensa |

| Otras Industrias del Usuario Final |

| Ensamblaje |

| Manejo de Materiales |

| Selección y Colocación |

| Soldadura y Soldadura Blanda |

| Pintura y Dispensación |

| Inspección y Pruebas |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Robot | Robots Modulares Industriales | ||

| Robots Modulares de Servicio | |||

| Robots Modulares Colaborativos | |||

| Por Capacidad de Carga | Hasta 15 kg | ||

| 16-60 kg | |||

| 61-225 kg | |||

| Más de 225 kg | |||

| Por Industria del Usuario Final | Automotriz | ||

| Electrónica y Semiconductores | |||

| Salud y Dispositivos Médicos | |||

| Alimentos y Bebidas | |||

| Logística y Almacenamiento | |||

| Aeroespacial y Defensa | |||

| Otras Industrias del Usuario Final | |||

| Por Aplicación | Ensamblaje | ||

| Manejo de Materiales | |||

| Selección y Colocación | |||

| Soldadura y Soldadura Blanda | |||

| Pintura y Dispensación | |||

| Inspección y Pruebas | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de robótica modular?

El tamaño del mercado de robótica modular es de USD 14,26 mil millones en 2025 y se proyecta que alcance los USD 27,92 mil millones en 2030.

¿Qué segmento de usuario final se está expandiendo con mayor rapidez?

Las aplicaciones de salud están creciendo a una CAGR del 18,44% a medida que los hospitales adoptan módulos quirúrgicos y de rehabilitación.

¿Qué proporción de los ingresos globales genera Asia-Pacífico?

Asia-Pacífico representa el 34,56% de los ingresos de 2024 y se prevé que mantenga el liderazgo hasta 2030.

¿Qué factor clave limita la adopción entre los pequeños fabricantes?

El elevado gasto de capital inicial para articulaciones modulares de precisión sigue siendo la principal barrera, especialmente en los mercados emergentes.

¿Qué aplicación superará a las demás durante el período de pronóstico?

Se proyecta que los módulos de inspección y pruebas registren una CAGR del 17,34% gracias a las exigencias de calidad habilitadas por IA.

Última actualización de la página el: