Tamaño y Participación del Mercado de GPU para Robots Humanoides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

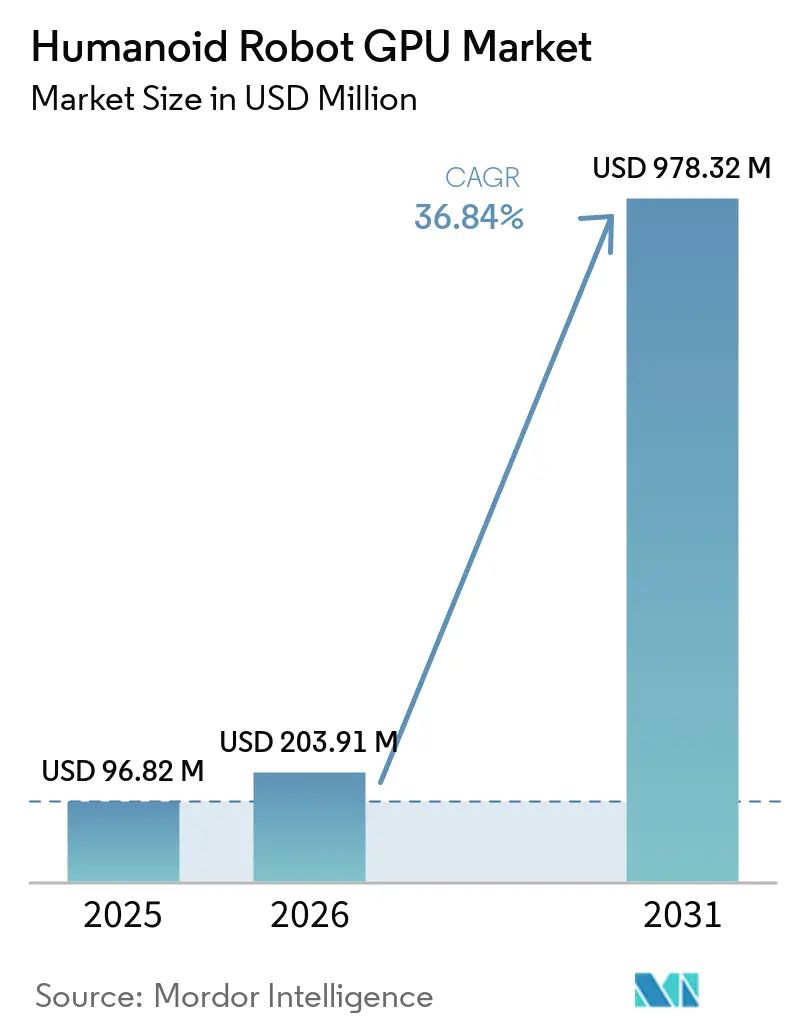

| Tamaño del Mercado (2026) | 203.91 Millones de dólares |

| Tamaño del Mercado (2031) | 978.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.84% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU para Robots Humanoides por Mordor Intelligence

Se espera que el tamaño del mercado de GPU para robots humanoides aumente de 96,82 millones de USD en 2025 a 203,91 millones de USD en 2026 y alcance 978,32 millones de USD en 2031, creciendo a una CAGR del 36,84% durante 2026-2031. El fuerte incremento en 2026 refleja el paso de la adquisición de prototipos a las primeras implementaciones comerciales, a medida que los programas de robots pasan de entornos de prueba a entornos de producción en vivo. La demanda está aumentando porque los sistemas humanoides ahora necesitan ejecutar percepción, planificación de movimiento y razonamiento basado en lenguaje de forma simultánea, lo que convierte el cómputo de GPU de alto ancho de banda y baja latencia en un componente central de la lista de materiales. El apoyo público a los programas de IA física en China, Japón y Europa también está acortando los plazos de adopción y fomentando una inversión más amplia en pilas de cómputo locales. La competencia entre proveedores está siendo moldeada menos por chips independientes y más por ecosistemas completos de hardware y software, lo que eleva los costos de cambio una vez que un desarrollador de robótica se compromete con una pila de entrenamiento e inferencia. Al mismo tiempo, los límites de batería y las restricciones de diseño térmico mantienen la adopción comercial vinculada a la eficiencia de cómputo, lo que otorga ventaja a los proveedores que pueden equilibrar rendimiento, consumo de energía e integración.

Conclusiones Clave del Informe

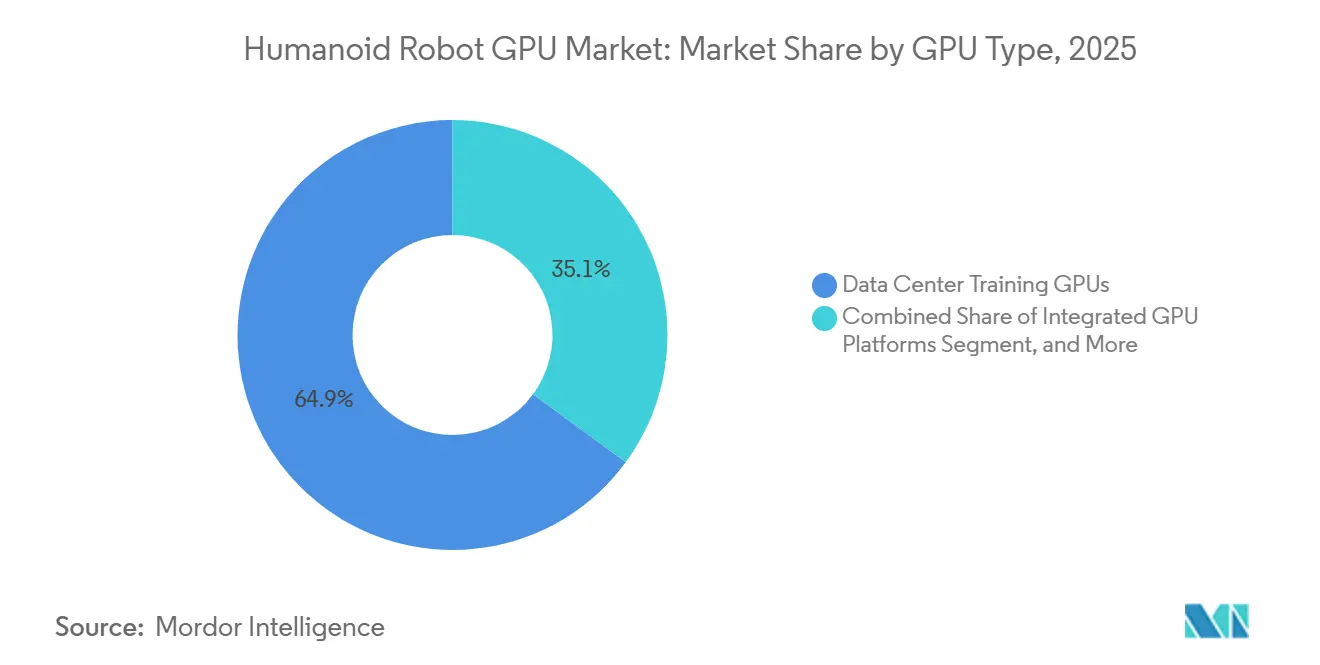

- Por tipo de GPU, las GPU de Entrenamiento para Centros de Datos representaron el 64,92% de la participación del mercado de GPU para robots humanoides en 2025, mientras que se proyecta que las Plataformas de GPU Integradas se expandan a una CAGR del 37,61% hasta 2031.

- Por tipo de implementación, el Entrenamiento y Simulación Fuera del Robot representó el 65,38% de la participación en 2025, mientras que se espera que el Cómputo a Bordo crezca a una CAGR del 38,14% hasta 2031.

- Por función de GPU, el Entrenamiento y Simulación representó el 48,87% del tamaño del mercado de GPU para robots humanoides en 2025, mientras que se proyecta que la Generación de Gemelos Digitales y Datos Sintéticos crezca a una CAGR del 38,26% hasta 2031.

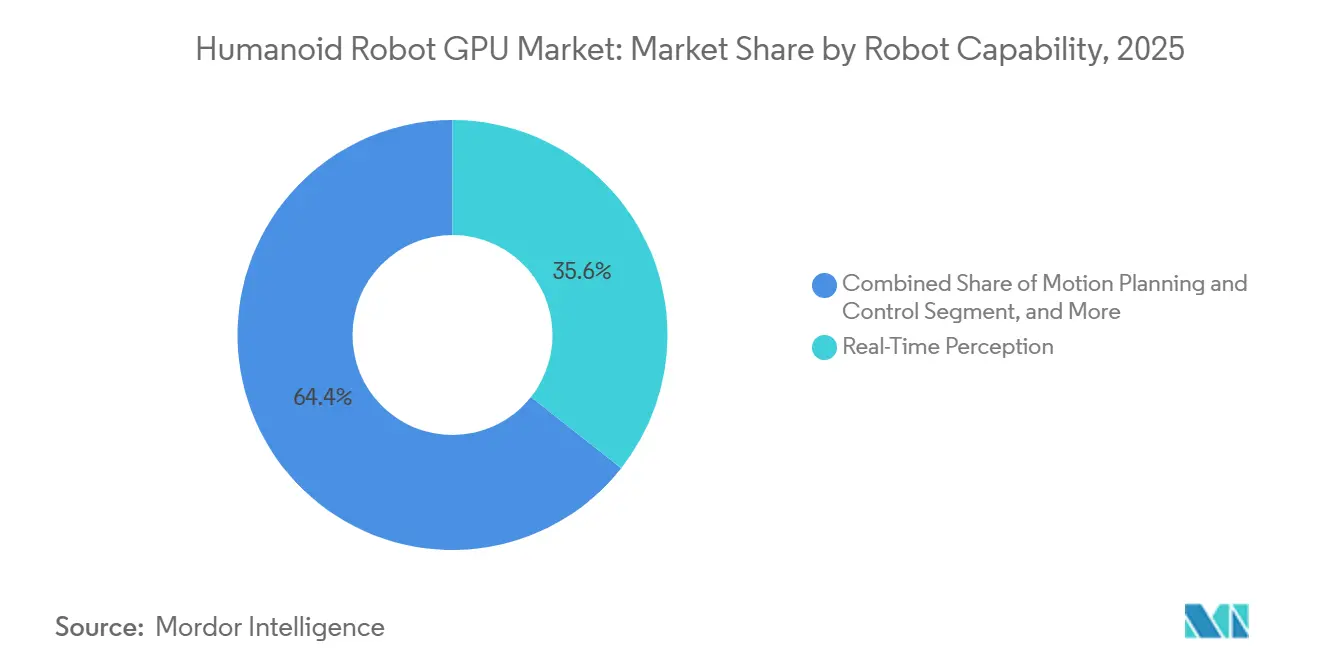

- Por capacidad del robot, la Percepción en Tiempo Real tuvo la mayor participación con el 35,63% en 2025, mientras que se espera que el Razonamiento Multimodal se expanda a una CAGR del 37,92% hasta 2031.

- Por industria de uso final, el sector Automotriz lideró con una participación del 32,51% en 2025, mientras que se proyecta que Fabricación y Ensamblaje avance a una CAGR del 38,49% hasta 2031.

- Por geografía, Asia-Pacífico representó el 47,62% del mercado de GPU para robots humanoides en 2025, mientras que se proyecta que América del Norte crezca a una CAGR del 38,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Robots Humanoides

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Intensidad de Cómputo de IA Física en Robots Humanoides | +6.8% | Global, con picos de intensidad en América del Norte y China | Corto plazo (≤ 2 años) |

| Creciente Demanda de Inferencia en Tiempo Real a Bordo | +5.2% | Global, particularmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso Creciente de Datos Sintéticos y Canalizaciones de Simulación | +4.1% | América del Norte y China lideran, con expansión hacia Europa y Japón | Mediano plazo (2-4 años) |

| Expansión de Implementaciones Piloto en la Fabricación Automotriz | +3.2% | América del Norte, Alemania, Corea del Sur, Japón | Corto plazo (≤ 2 años) |

| Preferencia Creciente por el Procesamiento en el Borde para Reducir la Latencia y la Dependencia de la Nube | +2.4% | Global, con adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Bloqueo Estratégico de Plataforma por Parte de los Principales Proveedores de Cómputo para Robótica | +1.8% | Global, concentración en América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Intensidad de Cómputo de IA Física en Robots Humanoides

El mercado de GPU para robots humanoides está en expansión porque las cargas de trabajo de IA física ahora ejecutan múltiples capas de modelos de forma simultánea en lugar de depender de una sola tarea de visión o control. NVIDIA posicionó el Jetson AGX Thor T5000 para abordar esta necesidad con 2.070 teraflops FP4, un salto significativo respecto a la plataforma Jetson AGX Orin y una clara indicación de la rapidez con que están aumentando los requisitos de cómputo. El mismo mercado de GPU para robots humanoides también está siendo moldeado por los requisitos de memoria, ya que NVIDIA especificó 24 GB y más de VRAM para sistemas de entrenamiento y 128 GB de memoria unificada para inferencia en el borde en su guía de hardware GR00T. Esto importa porque un desarrollador que pasa de tareas de imitación limitadas a comportamientos generalistas más amplios debe escalar el hardware de entrenamiento y el hardware de inferencia a bordo de forma simultánea. NVIDIA también enmarcó el cómputo de nube a robot para IA física como una capa fundamental para el desarrollo de humanoides, lo que respalda la demanda continua tanto en productos GPU para centros de datos como en productos GPU integrados.

Creciente Demanda de Inferencia en Tiempo Real a Bordo

El mercado de GPU para robots humanoides está evolucionando hacia la inferencia a bordo porque las limitaciones de latencia y manejo de datos hacen que la dependencia continua de la nube sea menos práctica en entornos operativos en vivo. 1X Technologies declaró en 2026 que Jetson Thor era el único producto disponible en ese momento que cumplía con el requisito de cómputo a bordo del robot NEO para el procesamiento de sensores en tiempo real, lo que subraya cuán reducido sigue siendo el campo en el extremo superior del rendimiento integrado. Boston Dynamics también amplió su colaboración con NVIDIA para integrar Jetson Thor en Atlas, llevando la capacidad de razonamiento de nivel servidor al propio robot en lugar de mantener la carga de trabajo pesada fuera del mismo. En el mercado de GPU para robots humanoides, ese cambio de arquitectura importa porque cada robot adicional implementado se convierte en una venta directa de hardware en lugar de depender únicamente de clústeres de entrenamiento centralizados. A medida que más implementaciones se trasladan a líneas de producción y flujos de trabajo de almacén, la inferencia local se está convirtiendo en un requisito de diseño estándar en lugar de una característica premium opcional.

Uso Creciente de Datos Sintéticos y Canalizaciones de Simulación

El mercado de GPU para robots humanoides está ganando otra capa de demanda a partir de la generación de datos sintéticos, ya que los datos de demostración del mundo real siguen siendo limitados y costosos de escalar. NVIDIA informó que su plano de referencia Isaac GR00T generó 780.000 trayectorias sintéticas en 11 horas, lo que equiparó a 6.500 horas de datos de demostración humana, y la empresa indicó que el conjunto de datos mixto mejoró el rendimiento de la política GR00T N1 en un 40%.[1]NVIDIA Developer, "Isaac GR00T Hardware Requirements," NVIDIA Developer, nvidia-isaac-gr00t.mintlify.app Esto significa que el mercado de GPU para robots humanoides ya no está impulsado únicamente por la inferencia de robots, ya que los equipos de entrenamiento también necesitan clústeres de simulación densos capaces de ejecutar gemelos digitales y modelos del mundo a gran volumen. NVIDIA vinculó esa expansión directamente a sus sistemas Blackwell y a su pila de IA física más amplia, reforzando la división entre GPU de centros de datos para desarrollo y módulos en el borde para implementación. Trabajos de robótica revisados por pares también mostraron 64 GPU NVIDIA L40 entrenando en 1.024 entornos simulados por GPU, lo que confirma que la simulación a gran escala se está convirtiendo en una carga de trabajo estándar en lugar de un experimento de nicho.

Expansión de Implementaciones Piloto en la Fabricación Automotriz

El mercado de GPU para robots humanoides está siendo impulsado por los programas automotrices, ya que ese sector está produciendo ahora la evidencia más clara de que los humanoides pueden agregar valor dentro de flujos de trabajo industriales estructurados. BMW declaró que su piloto de Figure AI en Spartanburg apoyó la producción de más de 30.000 vehículos BMW X3 durante 10 meses, con los robots acumulando 1.250 horas de operación y manejando más de 90.000 piezas de chapa metálica. Agility Robotics también anunció un acuerdo comercial de Robots como Servicio con Toyota Motor Manufacturing Canada en febrero de 2026, lo que trasladó la implementación de humanoides del modo de prueba hacia el uso de producción contratado. En el mercado de GPU para robots humanoides, estos programas importan porque crean demanda recurrente tanto de hardware de inferencia a bordo como de la infraestructura de entrenamiento necesaria para las actualizaciones de flotas. También ofrecen a otros fabricantes un punto de referencia más claro sobre la rapidez con que los programas de robots respaldados por GPU pueden pasar de líneas piloto a operaciones de planta más amplias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Consumo de Energía y Complejidad del Diseño Térmico | -3.8% | Global, más agudo en implementaciones de humanoides con batería | Corto plazo (≤ 2 años) |

| Elevada Lista de Materiales y Costo Total de Propiedad | -3.1% | Global, amplificado en mercados sensibles al costo fuera de América del Norte | Mediano plazo (2-4 años) |

| Portabilidad de Software y Fragmentación del Ecosistema de Desarrolladores | -2.2% | Global, con mayor fricción en mercados fuera del ecosistema Isaac de NVIDIA | Largo plazo (≥ 4 años) |

| Datos de Entrenamiento del Mundo Real Limitados para Casos Extremos | -1.6% | Global, más restrictivo en entornos no estructurados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía y Complejidad del Diseño Térmico

El mercado de GPU para robots humanoides todavía enfrenta una restricción operativa directa porque el cómputo a bordo debe compartir la capacidad limitada de la batería con la locomoción, la detección y la actuación. Las discusiones de los desarrolladores de NVIDIA sobre Jetson Thor mostraron que incluso el desglose de energía a nivel de SoC es un desafío práctico para los equipos de diseño térmico, especialmente cuando los desarrolladores intentan modelar el rendimiento sostenido dentro del rango de TDP configurable del módulo. NVIDIA también describió su robot de referencia Isaac GR00T con una batería de 15 Ah y 0,972 kWh y aproximadamente 3 horas de vida operativa, lo que sigue estando muy por debajo de un turno industrial completo y obliga a soluciones alternativas como el intercambio de baterías o el soporte de energía fija. En el mercado de GPU para robots humanoides, ese límite de energía ralentiza la adopción porque las cargas máximas de inferencia y actuador afectan al mismo sistema de forma simultánea. También favorece a los proveedores más grandes que pueden invertir en gestión térmica integrada, reguladores de energía y optimización del sistema completo.

Elevada Lista de Materiales y Costo Total de Propiedad

El mercado de GPU para robots humanoides sigue siendo costoso de escalar porque el hardware de cómputo es uno de los costos más difíciles de comprimir sin reducir la capacidad. Los Robots como Servicio pueden distribuir el gasto a lo largo del tiempo, pero eso no elimina el costo subyacente del hardware, ya que la GPU sigue estando dentro de la tarifa mensual o basada en uso cobrada al cliente. El mercado de GPU para robots humanoides es, por lo tanto, más accesible hoy para los desarrolladores y compradores que pueden absorber mayores costos de ingeniería iniciales mientras esperan que emerjan eficiencias de volumen. El lanzamiento de la plataforma de robótica de Qualcomm en CES 2026 mostró por qué los diseños con CPU, GPU y aceleración de IA integradas están siendo observados de cerca, ya que ofrecen un camino hacia menor complejidad de placa y mejor eficiencia energética en un solo paquete. Hasta que las plataformas integradas escalen de manera más amplia, es probable que la base de costos mantenga la implementación comercial concentrada entre los fabricantes de robots bien financiados y los primeros adoptantes industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de GPU: El Gasto en Entrenamiento para Centros de Datos Ancla el Mercado Mientras las Plataformas Integradas Ganan Ritmo

Las GPU de Entrenamiento para Centros de Datos representaron el 64,92% de la participación del mercado de GPU para robots humanoides en 2025, lo que indica que la mayor parte del gasto todavía se situaba en el desarrollo de modelos en lugar de en robots desplegados. El mercado de GPU para robots humanoides dependió de esa capa de entrenamiento porque las políticas de robots generalistas necesitan simulación a gran escala, generación de datos sintéticos y refinamiento continuo de modelos antes de que las flotas comerciales puedan expandirse. El posicionamiento de NVIDIA de nube a robot para IA física reflejó este patrón de demanda al vincular los sistemas de centros de datos directamente a los flujos de trabajo de entrenamiento, simulación e implementación de robots. El mismo mercado de GPU para robots humanoides también mostró por qué los sistemas integrados importan, ya que Jetson Orin había respaldado implementaciones anteriores, y Jetson Thor asumió el papel de cómputo a bordo de referencia para humanoides comerciales más avanzados.

La tracción del ecosistema de NVIDIA fue reforzada por compromisos públicos de Boston Dynamics y 1X, ambos de los cuales vincularon sus hojas de ruta de robots a Jetson Thor para razonamiento a bordo y procesamiento de sensores.[2]1X Technologies, "Inside 1X's Humanoid Robot Stack: Simulation, AI Training, and Onboard Compute with NVIDIA," 1X Technologies, 1x.tech Se proyecta que las Plataformas de GPU Integradas crezcan a una CAGR del 37,61% de 2026 a 2031, convirtiéndolas en el segmento de más rápido crecimiento de este mercado. El mercado de GPU para robots humanoides se está moviendo en esa dirección porque las plataformas integradas reducen la complejidad de la placa y pueden equilibrar mejor la energía, la carga térmica y el cómputo que los enfoques puramente discretos en robots móviles. El lanzamiento de la plataforma de robótica de Qualcomm en CES 2026 reflejó este cambio con un diseño construido en torno a CPU, GPU y aceleración de IA en una sola arquitectura para uso en robótica humanoide y móvil. Para la industria de GPU para robots humanoides, eso significa que la próxima fase de competencia probablemente se centrará en la eficiencia de pila completa en lugar de únicamente en el cómputo independiente máximo.

Por Tipo de Implementación: El Entrenamiento Fuera del Robot Lidera Mientras los Ingresos a Bordo Crecen Más Rápido

El Entrenamiento y Simulación Fuera del Robot representó el 65,38% de los ingresos en 2025, lo que indica que el mercado de GPU para robots humanoides seguía centrado en la infraestructura de desarrollo en ese momento. Los proveedores y desarrolladores de robots todavía gastaban fuertemente en clústeres de simulación porque los entornos digitales les permiten probar políticas a una escala mucho mayor de la que pueden soportar las pruebas en el mundo real. NVIDIA vinculó su pila de desarrollo de humanoides a los sistemas Omniverse, Isaac y Blackwell, lo que refleja cuán central sigue siendo el entrenamiento fuera del robot en este mercado. El mercado de GPU para robots humanoides también continuó respaldando modelos híbridos en los que los robots ejecutan inferencia local mientras reciben actualizaciones de modelos más pesadas desde la nube o centros de datos durante el tiempo de inactividad. Ese enfoque híbrido se adapta a la etapa comercial actual porque permite a los operadores aprovechar las ganancias de entrenamiento centralizado sin forzar cada paso de cómputo al robot.

Se prevé que el Cómputo a Bordo se expanda a una CAGR del 38,14% hasta 2031, lo que lo convierte en el modo de implementación de más rápido crecimiento en el mercado de GPU para robots humanoides. Esa aceleración se deriva de entornos de producción en los que la latencia, la privacidad y la continuidad operativa hacen difícil justificar la dependencia constante fuera del robot. Tanto 1X como Boston Dynamics señalaron la integración de Jetson Thor a bordo como el camino hacia el razonamiento en tiempo real y el procesamiento de sensores en robots desplegados, lo que otorga a este segmento un respaldo comercial tangible. A medida que las implementaciones se amplíen, es probable que el mercado de GPU para robots humanoides evolucione hacia una división más equilibrada entre el cómputo de desarrollo centralizado y el hardware de inferencia integrado distribuido.

Por Función de GPU: Las Cargas de Trabajo de Entrenamiento Dominan Mientras los Sistemas de Datos Sintéticos Crecen Rápidamente

El Entrenamiento y Simulación representó el 48,87% de los ingresos en 2025, confirmando que el mercado de GPU para robots humanoides continúa asignando la mayor parte del gasto a la creación y refinamiento de modelos. Esa posición está respaldada por la amplia necesidad de entrenar modelos de visión, control y razonamiento antes de que las flotas puedan manejar tareas cambiantes en entornos en vivo. NVIDIA reforzó esta función lanzando marcos de modelos humanoides abiertos e infraestructura de nube a robot destinada a mantener el entrenamiento, el ajuste fino y la simulación en su pila. El mismo mercado de GPU para robots humanoides también depende de funciones de inferencia y percepción que procesan entrada visual, datos de profundidad, mapeo y conciencia del estado de la tarea una vez que los robots están desplegados. La planificación de movimiento y el control siguen siendo un requisito de cómputo separado porque la actuación estable necesita ejecución de alta frecuencia con menos tolerancia al retraso que muchas otras tareas de IA.

Se proyecta que la Generación de Gemelos Digitales y Datos Sintéticos crezca a una CAGR del 38,26% hasta 2031, lo que la convierte en la función de GPU de más rápido crecimiento. El mercado de GPU para robots humanoides se está moviendo en esta dirección porque la recopilación de datos del mundo real no puede cubrir suficientes casos extremos ni variedad de tareas a velocidades comerciales. El resultado del canal de movimiento sintético de NVIDIA de 780.000 trayectorias en 11 horas, junto con trabajos revisados por pares que utilizan 64 GPU NVIDIA L40 en 1.024 entornos simulados por GPU, muestra cómo la simulación se ha convertido en una necesidad operativa en lugar de un complemento experimental. En la industria de GPU para robots humanoides, ese cambio crea demanda tanto de clústeres de entrenamiento más grandes como de una iteración más rápida entre el comportamiento simulado y el real del robot.

Por Capacidad del Robot: La Percepción Mantiene la Base Mientras el Razonamiento Multimodal Eleva las Necesidades de Cómputo

La Percepción en Tiempo Real tuvo la mayor participación con el 35,63% en 2025, lo que refleja que el mercado de GPU para robots humanoides todavía está fundamentado en cargas de trabajo como el reconocimiento de objetos, la conciencia de escena y el manejo de obstáculos. Las implementaciones industriales siguen siendo intensivas en percepción porque esas tareas son las primeras en alcanzar un nivel práctico de fiabilidad en entornos estructurados. La implementación de Leipzig de BMW del AEON de Hexagon Robotics incluyó una pila de 21 sensores con cámaras, radar y sensores de fuerza-par, lo que muestra la carga de percepción continua que los humanoides industriales en vivo imponen al cómputo integrado. El mercado de GPU para robots humanoides, por lo tanto, continúa tratando la percepción como la capacidad de referencia que todo sistema comercial debe soportar antes de que la autonomía de orden superior pueda escalar. La planificación de movimiento y la manipulación destreza también siguen estrechamente vinculadas a este segmento porque una detección más rica permite a un robot realizar tareas de motricidad fina más precisas en tiempo real.

Se prevé que el Razonamiento Multimodal crezca a una CAGR del 37,92% hasta 2031, convirtiéndolo en el área de capacidad de más rápido crecimiento. El mercado de GPU para robots humanoides se está moviendo en esta dirección porque los compradores quieren robots que puedan interpretar el lenguaje natural, adaptarse a nuevos entornos y completar tareas de múltiples pasos sin reprogramación manual repetida. La actualización de acceso anticipado GR00T N1.7 de NVIDIA añadió control destreza a nivel de dedos para tareas ricas en contacto, lo que señala un movimiento hacia políticas más capaces que combinan percepción, razonamiento y manipulación en el mismo sistema. A medida que esas capacidades maduren, el mercado de GPU para robots humanoides necesitará módulos a bordo más potentes con suficiente memoria y ancho de banda para soportar modelos en tiempo real más grandes.

Por Industria de Uso Final: El Sector Automotriz Lidera la Adopción Comercial Mientras la Fabricación en General se Acelera

El sector Automotriz tuvo la mayor participación de uso final con el 32,51% en 2025, lo que lo convirtió en el ancla comercial más clara para el mercado de GPU para robots humanoides. BMW proporcionó el ejemplo de producción más detallado, mostrando cómo los robots de Figure AI respaldaron la producción durante un período de 10 meses mientras acumulaban horas de operación significativas y volumen de manejo de piezas dentro de una planta real. El mercado de GPU para robots humanoides también se benefició del sector automotriz, ya que el sector puede justificar costos iniciales de sistema más altos cuando las brechas de mano de obra, la repetición de flujos de trabajo y la continuidad de la producción crean un camino claro hacia el valor. La logística y el almacenamiento formaron la siguiente capa de demanda visible, respaldada por las implementaciones de Agility Robotics y el acuerdo de diciembre de 2025 con Mercado Libre que extendió el uso comercial de humanoides a las operaciones de cumplimiento en América del Sur. Esa combinación de casos de uso en fábrica y logística importa porque amplía el conjunto de tareas que justifican el uso de hardware de inferencia a bordo.

Se proyecta que Fabricación y Ensamblaje crezca a una CAGR del 38,49% hasta 2031, lo que lo convierte en el segmento de uso final de más rápido crecimiento en el mercado de GPU para robots humanoides. La aceleración esperada proviene de la transferencia de lecciones aprendidas en el sector automotriz hacia entornos de ensamblaje de electrónica, semiconductores e industria general, donde el manejo repetitivo y el trabajo de inspección también pueden beneficiarse de la IA incorporada. El mercado de GPU para robots humanoides debería, por lo tanto, ver cómo la demanda se amplía desde unos pocos programas automotrices emblemáticos hacia un conjunto más amplio de compradores industriales que desean automatización flexible sin rediseñar cada estación en torno a una celda de robot fija. La investigación, la atención médica y la defensa todavía representan oportunidades de ciclo más largo, pero es probable que sigan siendo secundarias hasta que la capacidad, la seguridad y el costo mejoren aún más.

Análisis Geográfico

Asia-Pacífico representó el 47,62% de los ingresos en 2025, convirtiéndola en la región más grande del mercado de GPU para robots humanoides. Ese liderazgo provino de la concentración de actividad de fabricantes de equipos originales de humanoides en China, la base de semiconductores en Japón y Corea del Sur, y el apoyo público más amplio a los programas de IA física. El mercado de GPU para robots humanoides en Asia-Pacífico también se beneficia de una cadena de suministro que puede respaldar la integración de sensores, empaquetado, memoria y cómputo a escala. Las plataformas de cómputo domésticas están comenzando a complementar las implementaciones basadas en NVIDIA en la región, lo que importa porque los objetivos de localización se están convirtiendo en un factor más fuerte en las decisiones de compra. Incluso con ese cambio, el mercado de GPU para robots humanoides en Asia-Pacífico sigue estrechamente vinculado a la rapidez con que los fabricantes de equipos originales regionales pueden pasar de la producción piloto hacia una implementación comercial repetible.

Se proyecta que América del Norte se expanda a una CAGR del 38,57% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de GPU para robots humanoides. La región combina una gran base instalada de infraestructura de IA con varios de los desarrolladores de humanoides más visibles comercialmente, lo que le otorga una posición sólida tanto en entrenamiento como en implementación. La hoja de ruta de Jetson Thor de NVIDIA y los mensajes del ecosistema estuvieron dirigidos en gran medida hacia esta base de desarrollo, mientras que Boston Dynamics y 1X vincularon sus pilas de robots al camino de cómputo a bordo de NVIDIA.[3]NVIDIA Developer, "NVIDIA Jetson Thor, Advanced AI for Physical Robotics," NVIDIA, nvidia.com El mercado de GPU para robots humanoides en América del Norte también está respaldado por el modelo de Robots como Servicio, que convierte las implementaciones en una corriente recurrente de demanda de hardware y software en lugar de una venta de equipos única. El acuerdo comercial de Agility Robotics con Toyota Motor Manufacturing Canada muestra cómo ese modelo está pasando a operaciones industriales en vivo y respaldando la demanda de GPU integradas a nivel de unidad.

Europa representó una participación significativa de los ingresos de 2025 en el mercado de GPU para robots humanoides, liderada por las implementaciones automotrices de Alemania y la base de automatización industrial más amplia de la región. El programa de Leipzig de BMW le dio a Europa un punto de referencia visible para la IA física en la producción automotriz y reforzó el papel de la región en la adopción industrial temprana. América del Sur y Oriente Medio y África siguieron siendo contribuyentes menores, pero el mercado de GPU para robots humanoides ganó un claro punto de entrada en América del Sur a través del acuerdo de Mercado Libre con Agility Robotics a finales de 2025. En todas estas regiones, el cumplimiento de seguridad y el comportamiento determinista del sistema probablemente importarán más a medida que las implementaciones comerciales se acerquen a la colaboración rutinaria entre humanos y robots.

Panorama Competitivo

El mercado de GPU para robots humanoides está muy concentrado a nivel de plataforma de cómputo, con NVIDIA manteniendo la posición más sólida a través de una pila que abarca sistemas de entrenamiento para centros de datos, módulos a bordo Jetson y el entorno de desarrollo Isaac GR00T. NVIDIA reforzó ese papel presentando la IA física como un modelo de cómputo de nube a robot en lugar de una colección de productos desconectados, lo que ayuda a mantener el entrenamiento, la simulación y la inferencia en la misma familia de plataformas. El mercado de GPU para robots humanoides refleja esa fortaleza de plataforma en señales de adopción públicas de empresas como Boston Dynamics y 1X, ambas de las cuales alinearon programas avanzados de humanoides con Jetson Thor. Una vez que los desarrolladores construyen en torno a una pila de entrenamiento y simulación, el cambio se vuelve más difícil porque las herramientas de software, los flujos de trabajo de modelos y el hardware de implementación están todos conectados. Eso hace que el control de la plataforma sea tan importante como el rendimiento bruto del silicio en este mercado.

Qualcomm es el competidor más claro mencionado, y su lanzamiento de plataforma de robótica en CES 2026 mostró un intento directo de competir en rendimiento integrado, eficiencia energética y herramientas para desarrolladores en el mercado de GPU para robots humanoides.[4]Automate.org, "CES 2026, Qualcomm Targets NVIDIA Jetson With New Robotics Developer Platform," Automate.org, automate.org Qualcomm enmarcó la oferta como una suite tecnológica de robótica completa para sistemas que van desde robots domésticos hasta humanoides de tamaño completo, lo que señaló una intención seria de desafiar a NVIDIA en el cómputo integrado. NVIDIA respondió desde la dirección opuesta introduciendo el Robot Humanoide de Referencia Isaac GR00T en junio de 2026, lo que llevó su ecosistema más hacia abajo en la cadena hacia una plataforma de investigación empaquetada. Boston Dynamics amplió su colaboración con NVIDIA en marzo de 2025, mientras que Agility Robotics dijo que adoptaría Jetson Thor para la plataforma Digit de sexta generación, mostrando cómo los principales desarrolladores de robots están bloqueando las elecciones de cómputo en futuros ciclos de productos. El mercado de GPU para robots humanoides también tiene presión de proveedores de cómputo chinos en aplicaciones a bordo, especialmente donde la eficiencia energética y la localización se priorizan sobre el máximo rendimiento pico.

El próximo campo de batalla competitivo en el mercado de GPU para robots humanoides probablemente se situará en la seguridad funcional, el aislamiento de cargas de trabajo y la orquestación a escala de flota en lugar de únicamente en los números de cómputo principales. Ninguna empresa había establecido aún un estándar de cómputo certificado de seguridad específico para la implementación amplia de humanoides, lo que deja espacio para la diferenciación a medida que los despliegues industriales maduran. El mercado de GPU para robots humanoides también favorece a los proveedores que pueden capturar la demanda recurrente de actualización de flotas de Robots como Servicio, porque esos operadores reemplazan, actualizan y optimizan el cómputo a lo largo del tiempo en lugar de realizar una sola compra. Por esa razón, los proveedores con fuerte control de software, diseños de referencia integrados y asociaciones de implementación están mejor posicionados que los proveedores que compiten únicamente en especificaciones a nivel de chip.

Líderes de la Industria de GPU para Robots Humanoides

NVIDIA Corporation

Qualcomm Incorporated

Intel Corporation

Advanced Micro Devices, Inc.

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA anunció el Robot Humanoide de Referencia Isaac GR00T en GTC Taipei, el primer diseño de referencia de robot humanoide abierto que integra un chasis Unitree H2 Plus con cómputo a bordo NVIDIA Jetson AGX Thor T5000 que ofrece 2.070 teraflops FP4. La plataforma está diseñada para equipos de investigación académica y comercial y se espera que esté disponible a través de Unitree a finales de 2026, reduciendo la barrera para el desarrollo de humanoides acelerado por GPU en universidades y empresas emergentes de robótica a nivel mundial.

- Junio de 2026: NVIDIA lanzó Isaac GR00T N1.7 en acceso anticipado con licencia comercial incluida, habilitando implementaciones de producción de políticas de robots humanoides basadas en GR00T. N1.7 añadió soporte de control destreza a nivel de dedos para tareas ricas en contacto como el ensamblaje de piezas pequeñas.

- Abril de 2026: BMW Group lanzó la fase piloto completa de su implementación de robots humanoides en Leipzig utilizando el AEON de Hexagon Robotics, marcando el primer robot humanoide en producción automotriz activa en Europa. La implementación sigue a una prueba inicial de diciembre de 2025 y se basa en el piloto de 10 meses en Spartanburg con Figure AI que contribuyó a la producción de más de 30.000 vehículos BMW X3.

- Febrero de 2026: Agility Robotics anunció un acuerdo comercial de Robots como Servicio con Toyota Motor Manufacturing Canada para 7 robots humanoides Digit en la instalación de producción RAV4 de Woodstock, Ontario, estableciendo la primera implementación de humanoide contratada comercialmente en la industria automotriz canadiense. Cada unidad Digit implementa NVIDIA Jetson Thor para inferencia a bordo, contribuyendo directamente a la inflexión de ingresos del segmento de GPU a bordo.

Alcance del Informe Global del Mercado de GPU para Robots Humanoides

El Mercado de GPU para Robots Humanoides se refiere al segmento de la industria de GPU dedicado a proporcionar unidades de procesamiento gráfico específicamente diseñadas u optimizadas para robots humanoides. Este mercado abarca el desarrollo, la producción y la aplicación de GPU que permiten funcionalidades avanzadas como el procesamiento en tiempo real, el aprendizaje automático y capacidades visuales mejoradas en robots humanoides.

El Informe del Mercado de GPU para Robots Humanoides está Segmentado por Tipo de GPU (GPU de Entrenamiento para Centros de Datos, GPU de IA en el Borde, GPU Integradas y Plataformas de GPU Integradas), Tipo de Implementación (Cómputo a Bordo, Entrenamiento y Simulación Fuera del Robot y Cómputo Híbrido), Función de GPU (Entrenamiento y Simulación, Inferencia y Percepción, Planificación de Movimiento y Control, y Generación de Gemelos Digitales y Datos Sintéticos), Capacidad del Robot (Percepción en Tiempo Real, Planificación de Movimiento y Control, Manipulación Destreza y Razonamiento Multimodal), Industria de Uso Final (Automotriz, Logística y Almacenamiento, Fabricación y Ensamblaje, Investigación y Educación, Atención Médica y Vida Asistida, y Defensa y Seguridad) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU de Entrenamiento para Centros de Datos |

| GPU de IA en el Borde |

| GPU Integradas |

| Plataformas de GPU Integradas |

| Cómputo a Bordo |

| Entrenamiento y Simulación Fuera del Robot |

| Cómputo Híbrido |

| Entrenamiento y Simulación |

| Inferencia y Percepción |

| Planificación de Movimiento y Control |

| Generación de Gemelos Digitales y Datos Sintéticos |

| Percepción en Tiempo Real |

| Planificación de Movimiento y Control |

| Manipulación Destreza |

| Razonamiento Multimodal |

| Automotriz |

| Logística y Almacenamiento |

| Fabricación y Ensamblaje |

| Investigación y Educación |

| Atención Médica y Vida Asistida |

| Defensa y Seguridad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de GPU | GPU de Entrenamiento para Centros de Datos | |

| GPU de IA en el Borde | ||

| GPU Integradas | ||

| Plataformas de GPU Integradas | ||

| Por Tipo de Implementación | Cómputo a Bordo | |

| Entrenamiento y Simulación Fuera del Robot | ||

| Cómputo Híbrido | ||

| Por Función de GPU | Entrenamiento y Simulación | |

| Inferencia y Percepción | ||

| Planificación de Movimiento y Control | ||

| Generación de Gemelos Digitales y Datos Sintéticos | ||

| Por Capacidad del Robot | Percepción en Tiempo Real | |

| Planificación de Movimiento y Control | ||

| Manipulación Destreza | ||

| Razonamiento Multimodal | ||

| Por Industria de Uso Final | Automotriz | |

| Logística y Almacenamiento | ||

| Fabricación y Ensamblaje | ||

| Investigación y Educación | ||

| Atención Médica y Vida Asistida | ||

| Defensa y Seguridad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de GPU para robots humanoides?

Se espera que el tamaño del mercado de GPU para robots humanoides aumente de 96,82 millones de USD en 2025 a 203,91 millones de USD en 2026 y alcance 978,32 millones de USD en 2031, a una CAGR del 36,84% durante 2026-2031.

¿Qué modelo de implementación está creciendo más rápido para las GPU de robots humanoides?

Se proyecta que el Cómputo a Bordo crezca más rápido, a una CAGR del 38,14% hasta 2031, ya que las implementaciones en vivo necesitan inferencia de baja latencia directamente en el robot.

¿Por qué las GPU de entrenamiento para centros de datos siguen siendo el segmento más grande?

Las GPU de Entrenamiento para Centros de Datos representaron el 64,92% de la participación en 2025 porque los desarrolladores de robots todavía gastan fuertemente en simulación, generación de datos sintéticos y entrenamiento de modelos de base antes de escalar flotas.

¿Qué sector de uso final lidera la adopción comercial?

El sector Automotriz lideró con una participación del 32,51% en 2025, respaldado por implementaciones visibles en BMW y programas contratados vinculados a Agility Robotics y Toyota.

¿Qué está impulsando la demanda de razonamiento multimodal en sistemas humanoides?

Los compradores buscan robots que puedan entender el lenguaje, adaptarse a nuevos entornos y completar tareas de múltiples pasos, razón por la cual se proyecta que el Razonamiento Multimodal crezca a una CAGR del 37,92% hasta 2031.

¿Qué región es la más fuerte hoy y cuál está creciendo más rápido?

Asia-Pacífico lideró con una participación del 47,62% en 2025, mientras que se proyecta que América del Norte crezca más rápido a una CAGR del 38,57% hasta 2031 porque combina una sólida infraestructura de IA con desarrolladores activos de humanoides comerciales.

Última actualización de la página el: