Tamaño y Participación del Mercado de Sistemas de Trabajo Colaborativo Humano-IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

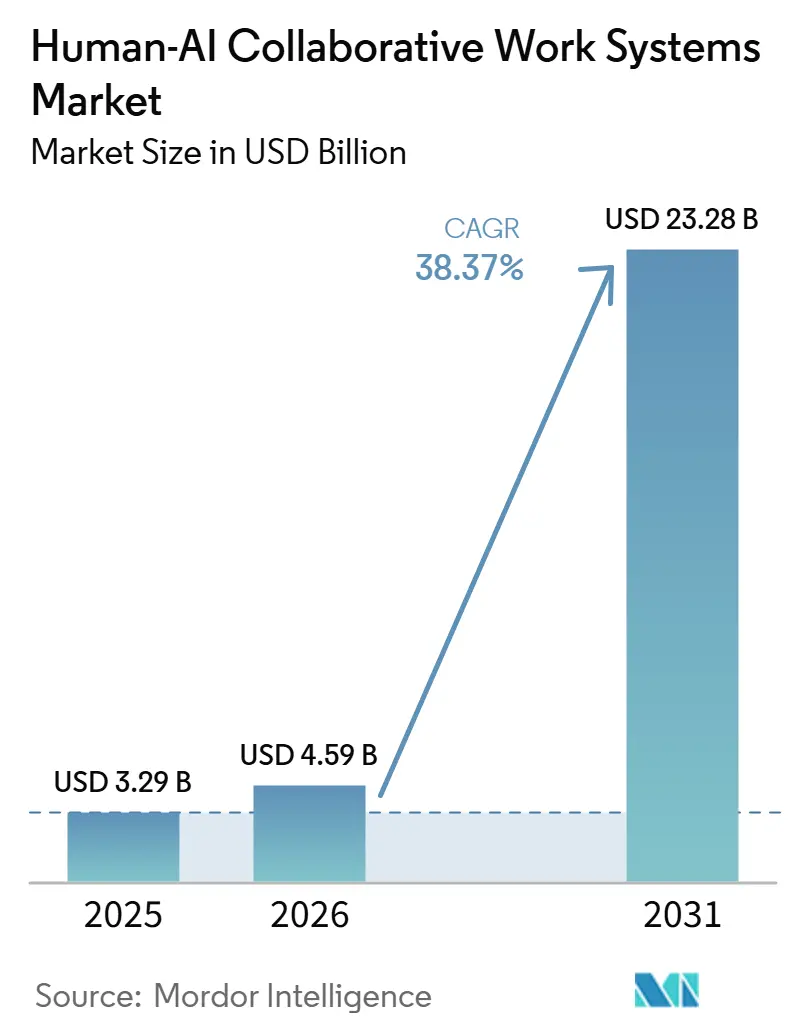

| Tamaño del Mercado (2026) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 38.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

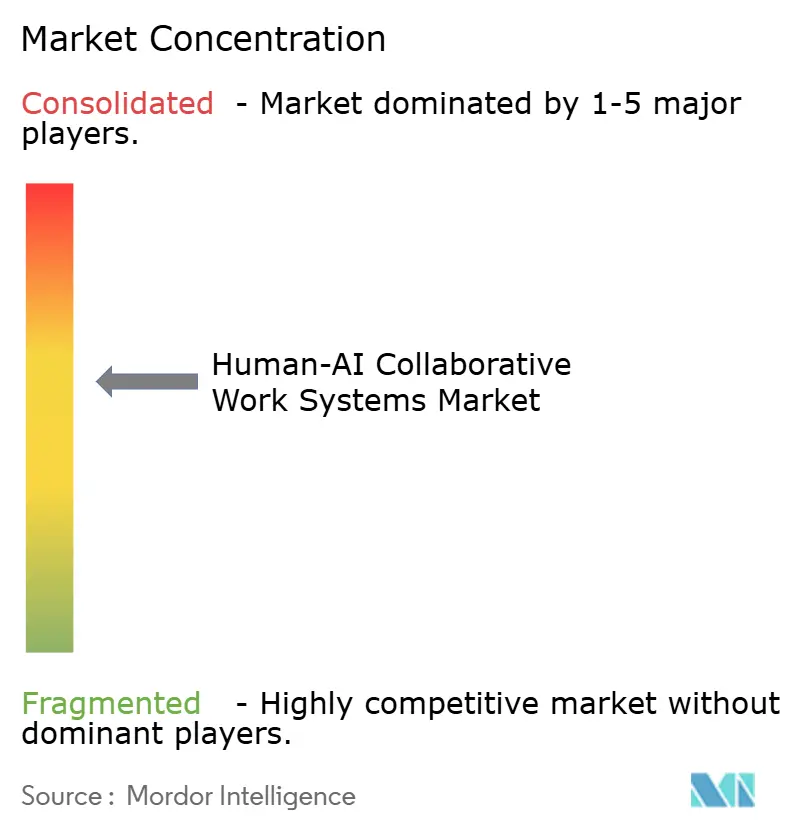

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Trabajo Colaborativo Humano-IA por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas de trabajo colaborativo humano-IA será de USD 3,29 mil millones en 2025, USD 4,59 mil millones en 2026, y alcanzará USD 23,28 mil millones en 2031, creciendo a una CAGR del 38,37% de 2026 a 2031. La acelerada adopción empresarial de IA generativa agéntica, la normalización del trabajo híbrido y la expansión de herramientas de bajo código están acortando los ciclos de prueba de concepto y trasladando los proyectos piloto a producción a escala. Los despliegues iniciales de Microsoft, IBM y Salesforce han demostrado ganancias de productividad medibles, aunque la penetración sigue siendo baja en relación con sus bases instaladas totales. Los proveedores ahora priorizan capacidades de modelos multimodales, inferencia en el borde y kits de herramientas de gobernanza específicos por industria para abordar los requisitos de latencia, cumplimiento normativo y explicabilidad de las organizaciones. La competencia se intensifica a medida que los hiperescaladores integran IA en las suites de productividad, mientras que los especialistas en automatización robótica de procesos convergen hacia interfaces conversacionales para proteger su participación frente a los actores establecidos en flujos de trabajo.

Conclusiones Clave del Informe

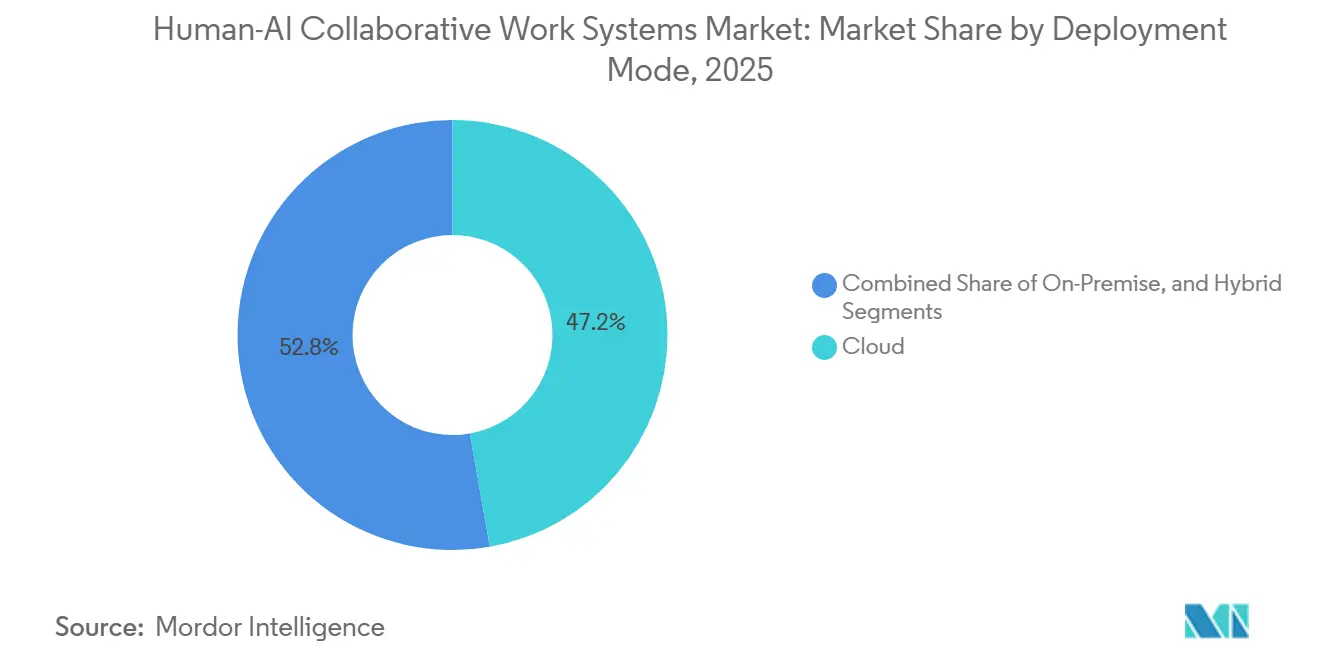

- Por modo de implementación, las configuraciones en la nube lideraron con una participación de ingresos del 47,22% en 2025; se prevé que las arquitecturas híbridas se expandan a una CAGR del 38,97% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 58,19% de la participación del mercado de sistemas de trabajo colaborativo humano-IA en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 38,77% durante 2026-2031.

- Por componente, el software mantuvo una participación del 63,49% del tamaño del mercado de sistemas de trabajo colaborativo humano-IA en 2025, y los servicios avanzan a una CAGR del 40,37% hasta 2031.

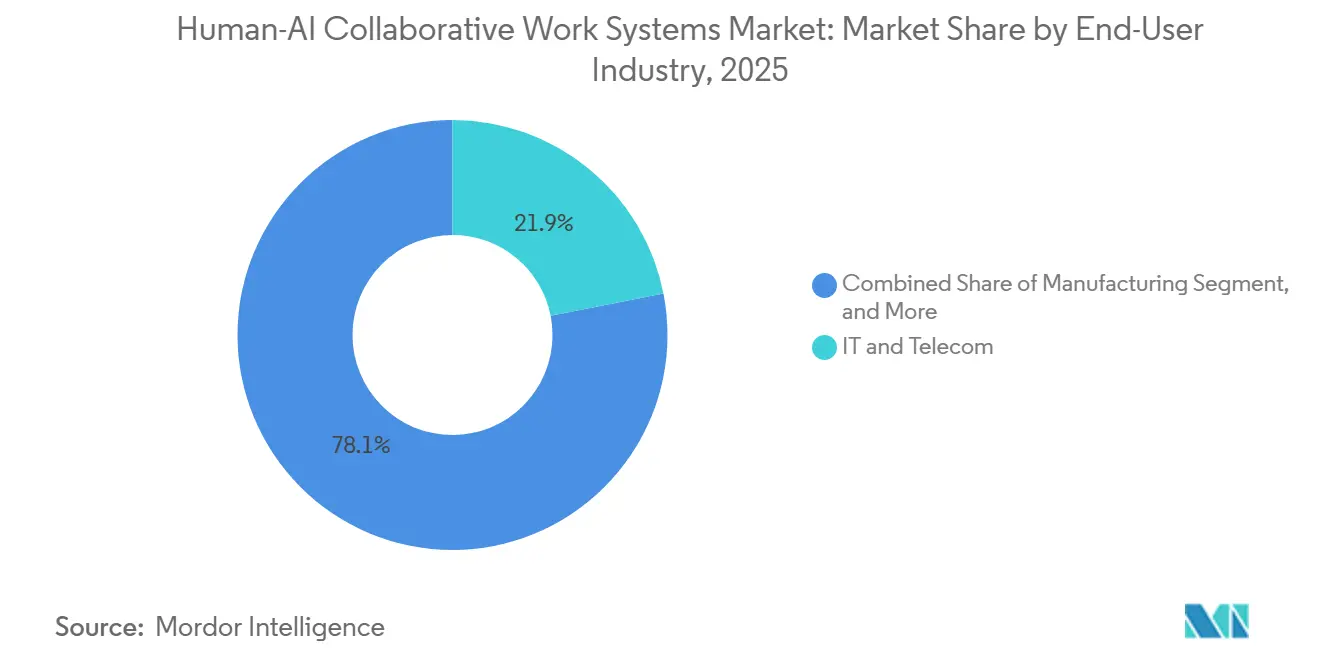

- Por industria de usuario final, TI y telecomunicaciones captaron el 21,91% del gasto en 2025; se prevé que salud y ciencias de la vida crezca a una CAGR del 38,91% hasta 2031.

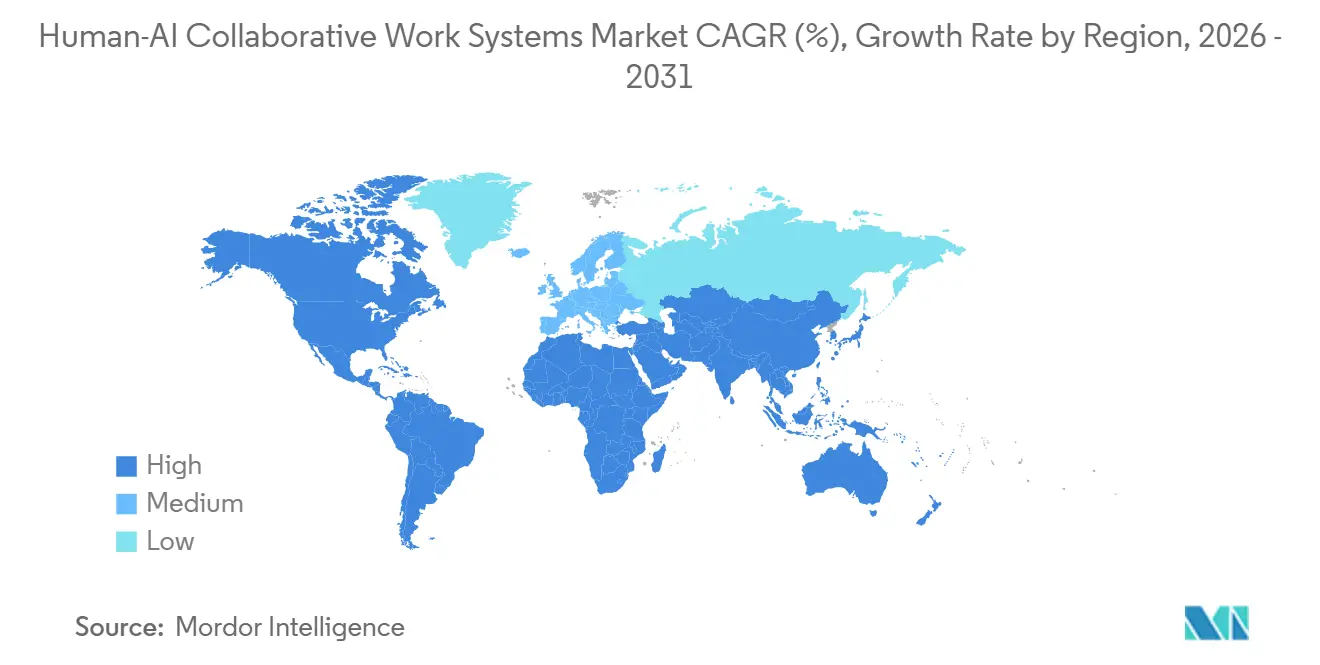

- Por geografía, América del Norte concentró el 34,57% de los ingresos en 2025, mientras que Asia-Pacífico está previsto que registre la CAGR más rápida del 39,57% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Trabajo Colaborativo Humano-IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en la Adopción Empresarial de Asistentes de IA Generativa | +12.5% | Global, concentración temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Avances en Modelos de Lenguaje de Gran Escala Multimodales que Mejoran la Colaboración | +9.8% | Global, liderazgo en I+D en Estados Unidos, China, Reino Unido | Mediano plazo (2-4 años) |

| Creciente Demanda de Plataformas de Orquestación para el Trabajo Híbrido | +7.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Bots de Automatización Robótica de Procesos con Agentes Conversacionales | +6.4% | Global, manufactura en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Disponibilidad de Herramientas de Desarrollo de IA de Bajo Código y Sin Código | +5.9% | Global, adopción por parte de pymes sólida en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecientes Mandatos de Cumplimiento para la Auditabilidad y Transparencia de la IA | +4.1% | Europa, Estados Unidos, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Adopción Empresarial de Asistentes de IA Generativa

Las organizaciones están integrando asistentes directamente en los flujos de trabajo de toma de decisiones en lugar de tratarlos como complementos de productividad independientes. Microsoft reveló que más de 65.000 empresas consumían Azure OpenAI Service a finales de 2025, casi cuadruplicando su cifra de principios de 2024, mientras que Copilot para Microsoft 365 superó los 15 millones de puestos de pago, aunque aún representaba menos del 4% de la base instalada de Office, lo que muestra un margen de crecimiento sustancial. Los clientes de Salesforce que utilizan Agentforce reportaron reducciones del 30-50% en el tiempo de resolución de casos tras su lanzamiento a finales de 2025. El despliegue interno de watsonx de IBM en 270.000 empleados apunta a USD 4.500 millones en ganancias de productividad acumuladas para 2027, reforzando la narrativa del retorno sobre la inversión. Estos ejemplos subrayan cómo los primeros adoptantes validan el impacto económico antes de extender el despliegue a todos los trabajadores del conocimiento.

Avances en Modelos de Lenguaje de Gran Escala Multimodales que Mejoran la Colaboración

Los modelos multimodales que comprenden texto, imágenes, audio y video están abriendo nuevas fronteras de colaboración en diseño, diagnóstico clínico y mantenimiento industrial. Gemini de Google alcanzó 750 millones de usuarios activos mensuales en diciembre de 2025, con muchos clientes de industrias reguladas optando por implementaciones locales para cumplir con las normas de residencia de datos. Adobe integró Firefly en Creative Cloud, permitiendo a los especialistas en marketing generar activos visuales personalizados sin contratar diseñadores adicionales. En el sector sanitario, la Administración de Alimentos y Medicamentos de los Estados Unidos aprobó más de 950 dispositivos médicos habilitados con IA hasta 2024, muchos de los cuales están impulsados por modelos de visión y lenguaje que agilizan las lecturas de radiología.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados con IA/AM," fda.gov El avance hacia la inferencia en el borde aborda los requisitos de baja latencia en escenarios de pago en comercio minorista y robótica autónoma.

Creciente Demanda de Plataformas de Orquestación para el Trabajo Híbrido

Las políticas permanentes de trabajo híbrido impulsan la necesidad de plataformas que integren tareas asíncronas y pongan a disposición conocimiento contextual. Rovo de Atlassian, lanzado en octubre de 2025, indexa Confluence, Jira, Slack y repositorios de terceros para que el personal pueda recuperar información mediante lenguaje natural. El Asistente de IA de Zoom se amplió a mediados de 2025 para extraer elementos de acción y sentimiento, ayudando a las empresas a reducir las tareas administrativas posteriores a las reuniones en aproximadamente un 25%. Microsoft Teams integró Copilot para la toma de notas en tiempo real y la redacción de seguimientos, convirtiendo la aplicación en el sistema nervioso central de los equipos distribuidos. La adopción sigue siendo desigual en Asia-Pacífico fuera de Japón y Corea del Sur debido a cambios culturales más lentos en el alejamiento de las rutinas centradas en la oficina.

Integración de Bots de Automatización Robótica de Procesos con Agentes Conversacionales

Los proveedores de automatización robótica de procesos ahora superponen modelos de lenguaje de gran escala para manejar pasos intensivos en juicio que anteriormente estaban excluidos de los flujos basados en reglas. Autopilot de UiPath permite a los trabajadores describir tareas en inglés sencillo y observa cómo la IA de Portapapeles ensambla automáticamente el flujo de trabajo, atrayendo a más de 1,7 millones de desarrolladores a principios de 2026. Los clientes de Automation Anywhere registraron ganancias de productividad del 60% en procesos de back-office durante los despliegues de 2025. Now Assist de ServiceNow superó USD 1.500 millones en ingresos recurrentes anuales, atendiendo a 8.800 clientes que integran agentes en flujos de recursos humanos y adquisiciones. Sin embargo, la integración de sistemas ERP heredados, plataformas de automatización robótica de procesos y API de modelos a menudo requiere middleware personalizado, lo que impulsa los ingresos por servicios a medida que las organizaciones buscan una gobernanza integral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Protocolos Estandarizados de Interacción Humano-IA | -3.8% | Global, integraciones entre proveedores | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos que Limitan el Intercambio de Datos entre Equipos | -3.2% | Europa, Estados Unidos, China | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales de Integración y Capacitación | -2.7% | Global, impacto en pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Resistencia de la Fuerza Laboral por Ansiedad ante el Desplazamiento Laboral | -2.1% | Global, funciones de manufactura y back-office | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Protocolos Estandarizados de Interacción Humano-IA

No existe un protocolo común que rija cómo los agentes reciben instrucciones, formulan preguntas aclaratorias o escalan a humanos. ISO/IEC 42001 describe sistemas de gestión, pero deja sin definir los detalles técnicos de transferencia. El estándar de transparencia P7001 del IEEE sigue siendo voluntario y no se finalizará hasta 2027. Las empresas reportan que cerca del 40% del tiempo de integración se dedica a armonizar esquemas de autenticación, bucles de retroalimentación y registros de auditoría entre proveedores. Esta fragmentación ralentiza la adopción de múltiples agentes y aumenta los costos de cambio, particularmente en entornos regulados de finanzas y salud que deben documentar cada ruta de decisión.

Preocupaciones sobre la Privacidad de Datos que Limitan el Intercambio de Datos entre Equipos

Las regulaciones estrictas refuerzan los controles sobre la información personal y comercialmente sensible que los sistemas de IA necesitan para realizar recomendaciones matizadas. La Ley de IA de la UE exige documentación exhaustiva de los datos de entrenamiento y hará cumplir la transparencia para los sistemas de alto riesgo a partir de agosto de 2026.[2]Comité Europeo de Protección de Datos, "Registro de Sanciones del RGPD 2025," edpb.europa.eu Las multas del RGPD superaron los EUR 2.500 millones (aproximadamente USD 2.700 millones) en 2025 por intercambio indebido con proveedores de IA. La Ley de Portabilidad y Responsabilidad del Seguro Médico y la Ley Gramm-Leach-Bliley restringen de manera similar los conjuntos de datos de salud y banca en Estados Unidos, mientras que la Ley de Protección de Información Personal de China exige almacenamiento local y aprobaciones gubernamentales para transferencias transfronterizas, lo que complica el control de versiones de modelos globales. Las técnicas de preservación de la privacidad, como el aprendizaje federado, reducen el riesgo de cumplimiento, pero pueden disminuir la precisión del modelo y aumentar la latencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Arquitecturas Híbridas Conectan las Necesidades de Cumplimiento y Latencia

Se prevé que los modelos híbridos lideren el crecimiento, avanzando a una CAGR del 38,97% de 2026 a 2031, ya que los sectores fuertemente regulados procesan datos sensibles de forma local mientras externalizan la inferencia no crítica a la nube. Las instituciones financieras que utilizan Azure Stack o Google Distributed Cloud mantienen la información de identificación personal de los clientes dentro de la jurisdicción local mientras siguen utilizando los últimos modelos de transformadores para la puntuación de riesgos. En las plantas de manufactura, los nodos de borde ejecutan inspecciones de calidad de baja latencia mientras los servidores centralizados refinan los modelos, demostrando cómo una arquitectura híbrida resuelve tanto la soberanía de datos como las restricciones de respuesta en milisegundos.

Las implementaciones en la nube mantuvieron no obstante la mayor participación del 47,22% del mercado de sistemas de trabajo colaborativo humano-IA en 2025, porque el software como servicio puro minimiza los desembolsos de capital iniciales y acelera la demostración de valor. Las implementaciones locales siguen siendo relevantes para las agencias de defensa y del sector público que requieren seguridad con aislamiento de red. Los proveedores ahora agrupan un único plano de control que abarca entornos, facilitando la observabilidad y la gobernanza de costos. La flexibilidad arquitectónica amplía el mercado de sistemas de trabajo colaborativo humano-IA, ya que los adoptantes de la mayoría tardía exigen cumplimiento sin sacrificar el rendimiento.

Por Componente: Los Ingresos por Servicios Superan la Licencia de Software

Si bien el software capturó el 63,49% de los ingresos en 2025, los servicios se expandirán más rápidamente a una CAGR del 40,37% a medida que las empresas buscan integración, diseño de flujos de trabajo personalizados y reajuste periódico de modelos. Las obligaciones de auditoría continua descritas en la Ley de IA de la UE y las normas sectoriales de Estados Unidos obligan a las organizaciones a actualizar los informes de equidad y sesgo para cada iteración del modelo, una tarea que a menudo se externaliza a integradores de sistemas. A principios de 2026, Accenture había capacitado a más de 40.000 consultores en IA generativa para satisfacer la creciente demanda.

El mercado de sistemas de trabajo colaborativo humano-IA para servicios gestionados está creciendo más rápidamente entre las pequeñas y medianas empresas que carecen de científicos de datos internos. Los paquetes de suscripción llave en mano de monday.com o ClickUp combinan el acceso a la plataforma con soporte, reduciendo las barreras de entrada. Algunos proveedores vinculan los servicios profesionales a precios basados en resultados, alineando los incentivos en torno a los aumentos de productividad en lugar de la facturación por horas, una tendencia que se espera remodele las normas de contratación en toda la industria de sistemas de trabajo colaborativo humano-IA.

Por Industria de Usuario Final: La Salud Emerge como el Segmento Vertical de Mayor Crecimiento

TI y telecomunicaciones dominaron el gasto inicial con una participación del 21,91% en 2025, lo que refleja grandes presupuestos de software instalado y experimentación temprana con herramientas de soporte basadas en chat. Sin embargo, una orientación más clara de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre dispositivos habilitados con IA impulsa a la salud hacia la perspectiva de CAGR más alta del 38,91%. Para finales de 2024, más de 950 algoritmos aprobados sustentarán casos de uso que van desde el triaje de radiología hasta la documentación clínica ambiental. Los pilotos de Med-PaLM 2 de Google lograron un rendimiento de respuesta a preguntas a nivel de médico, lo que llevó a los administradores hospitalarios a invertir en agentes de transcripción que reducen el agotamiento.

Los fabricantes emplean modelos de visión y lenguaje para el mantenimiento predictivo, especialmente en líneas automotrices que necesitan un tiempo de actividad ininterrumpido. Las empresas de BFSI despliegan suscripción conversacional bajo estrictas reglas de explicabilidad, mientras que los actores del comercio minorista y el comercio electrónico integran modelos de lenguaje de gran escala en motores de pronóstico de demanda para reducir las roturas de stock. La educación, el gobierno y el sector público se quedan atrás debido a la complejidad presupuestaria y de adquisiciones, pero representan reservas latentes que podrían desbloquear nuevas olas de demanda para el mercado de sistemas de trabajo colaborativo humano-IA.

Por Tamaño de Organización: Las Herramientas de Bajo Código Desbloquean Oportunidades para las Pymes

Se proyecta que las grandes empresas retendrán el 58,19% del control de la participación del mercado de sistemas de trabajo colaborativo humano-IA en 2025. Esta dominancia se atribuye a sus sustanciales recursos de capital y amplias capacidades de TI, que les permiten adoptar e integrar tecnologías avanzadas sin problemas. Sin embargo, se espera que las pequeñas y medianas empresas (pymes) reduzcan significativamente esta brecha. Se espera que las pymes crezcan a una tasa de crecimiento anual compuesta (CAGR) del 38,77%, casi tan rápido como el mercado en general. Este crecimiento está impulsado por la adopción de constructores visuales que eliminan la necesidad de una amplia experiencia en codificación, reduciendo así las barreras de entrada para las empresas más pequeñas. Por ejemplo, la IA de Portapapeles de UiPath facilita la automatización generando automáticamente flujos de trabajo basados en las acciones observadas del usuario. De manera similar, Zia de Zoho ofrece indicaciones en idiomas locales, lo que ayuda a reducir los gastos generales de traducción, beneficiando particularmente a las empresas en mercados emergentes.

A pesar de este progreso, las pymes enfrentan desafíos como la fragmentación de datos y la falta de habilidades de gobernanza, que dificultan su capacidad para aprovechar plenamente los sistemas colaborativos humano-IA. Para abordar estos problemas, los gobiernos están interviniendo con iniciativas de apoyo. Por ejemplo, India ha lanzado la Misión IndiaAI de USD 1.250 millones, destinada a subsidiar el desarrollo de infraestructura y la capacitación de la fuerza laboral para acelerar la adopción de IA. En respuesta a estos desafíos y oportunidades, los proveedores están adaptando sus estrategias. Están introduciendo modelos de precios basados en el consumo que minimizan los riesgos financieros para las pymes y ofreciendo bibliotecas de plantillas adaptadas a flujos de trabajo específicos de la industria. Estas medidas están haciendo que la industria de sistemas de trabajo colaborativo humano-IA sea más accesible para las empresas con experiencia técnica limitada, permitiendo una participación más amplia y fomentando el crecimiento en todo el mercado.

Análisis Geográfico

América del Norte retuvo el 34,57% de los ingresos en 2025, anclada por el gasto de capital de los hiperescaladores y la experimentación temprana en software, telecomunicaciones y servicios profesionales. Microsoft invirtió USD 37.500 millones en centros de datos optimizados para IA que ahora sustentan Azure OpenAI Service, mientras que Salesforce vio que el 70% de los pilotos de Agentforce se originaron en clientes de Estados Unidos, lo que refleja una cultura de pruebas tecnológicas rápidas. No obstante, los litigios bajo la Ley de Portabilidad y Responsabilidad del Seguro Médico y la Ley Gramm-Leach-Bliley prolongan los plazos de implementación en salud y banca a medida que los responsables de riesgos examinan el flujo de datos.

Se proyecta que Asia-Pacífico sea la región más dinámica, registrando una CAGR del 39,57%. El programa nacional de IA de China de CNY 1 billón (aproximadamente USD 138.900 millones) financia el desarrollo de modelos nacionales por parte de Baidu, Alibaba y Tencent, enfatizando la fluidez en mandarín y la adaptación a dominios locales. El próspero sector de servicios de TI de India integra IA para aumentar la eficiencia facturable, respaldado por subsidios gubernamentales y un vasto grupo de talento angloparlante.[3]Gobierno de India, "Comunicado de Prensa sobre la Misión IndiaAI," pib.gov.in Japón y Corea del Sur se centran en la manufactura y el diseño de semiconductores para compensar el envejecimiento demográfico y los cambios en la cadena de suministro global. Sin embargo, las estrictas leyes de soberanía de datos obligan a las empresas multinacionales a mantener instancias paralelas, lo que infla los costos operativos.

Europa equilibra la innovación con el estricto cumplimiento normativo. Los mandatos de transparencia de la Ley de IA de la UE alargan los ciclos de adquisición, pero crean oportunidades para los especialistas en gobernanza. Alemania lidera la adopción industrial, particularmente en el mantenimiento predictivo automotriz, mientras que el Reino Unido aprovecha su Instituto de Seguridad de IA para pruebas previas al despliegue que tranquilizan a los consejos de administración corporativos. Las expansiones de regiones en la nube en Brasil, los Emiratos Árabes Unidos y Sudáfrica están incorporando gradualmente a América Latina, Oriente Medio y África al mercado de sistemas de trabajo colaborativo humano-IA, aunque el gasto sigue concentrado en subsidiarias multinacionales.

Panorama Competitivo

El mercado de sistemas de trabajo colaborativo humano-IA está moderadamente fragmentado, con actores clave que aprovechan sus fortalezas existentes para mantener una ventaja competitiva. Los hiperescaladores como Microsoft, Google e IBM integran capacidades de IA generativa en sus ofertas de productividad y suscripción en la nube, capitalizando sus extensas redes de distribución para asegurar el dominio del mercado. Por ejemplo, Microsoft Copilot, con sus 15 millones de puestos, proporciona una oportunidad significativa de venta adicional una vez que los desafíos de integración se reducen a niveles aceptables. De manera similar, Salesforce se diferencia ofreciendo agentes de clientes y adquisiciones que ofrecen métricas de retorno sobre la inversión medibles, como la reducción de los tiempos de ciclo de casos o de abastecimiento hasta en un 50%. Estas estrategias destacan la dinámica competitiva dentro del mercado a medida que las empresas se esfuerzan por mejorar sus propuestas de valor.

Los líderes en automatización robótica de procesos como UiPath y Automation Anywhere están desplazando su enfoque hacia la orquestación en lenguaje natural para abordar la creciente superposición de plataformas de competidores como ServiceNow y Atlassian. El sólido ecosistema de desarrolladores de UiPath, compuesto por 1,7 millones de desarrolladores, desempeña un papel fundamental en el fomento de plantillas creadas por la comunidad que aceleran el tiempo de producción, creando una sólida ventaja competitiva en el mercado de sistemas de trabajo colaborativo humano-IA.[4]UiPath Inc., "Informe Anual 2025," uipath.com Mientras tanto, Adobe aprovecha su dominio en el espacio de Creative Cloud para integrar Firefly en los flujos de trabajo creativos, capturando eficazmente los presupuestos de marketing que se están reasignando desde las agencias tradicionales. Estos movimientos subrayan la importancia de la innovación y el desarrollo del ecosistema para mantener la relevancia e impulsar el crecimiento en este mercado en evolución.

Las herramientas de cumplimiento están emergiendo como un diferenciador clave en el mercado, particularmente para los proveedores que se dirigen a industrias altamente reguladas como las finanzas y las ciencias de la vida. Las empresas que pueden agrupar paneles de gestión alineados con ISO/IEC 42001 e informes de auditoría de la Ley de IA de la UE tienen más probabilidades de ganar contratos de adquisición en estos sectores. Además, los nuevos participantes se centran en áreas de nicho como grafos de conocimiento específicos de dominio, verificadores de seguridad de agentes y modelos ligeros en dispositivo diseñados para trabajadores de primera línea. Sin embargo, estos recién llegados enfrentan desafíos significativos, incluida la construcción de confianza y la superación de barreras de integración, que siguen siendo obstáculos críticos para su éxito. A medida que el mercado continúa evolucionando, la capacidad de abordar estos desafíos mientras se satisfacen las necesidades específicas de las industrias objetivo determinará la viabilidad a largo plazo de estos actores.

Líderes de la Industria de Sistemas de Trabajo Colaborativo Humano-IA

Microsoft Corporation

Google LLC

IBM Corporation

Salesforce, Inc.

OpenAI, L.L.C

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Microsoft informó que Azure OpenAI Service superó los 70.000 clientes empresariales y Copilot para Microsoft 365 alcanzó 15 millones de puestos de pago, un aumento del 25% trimestre a trimestre.

- Febrero de 2026: Salesforce añadió agentes de adquisición autónomos a Agentforce, con pilotos que citan ciclos de abastecimiento un 40-60% más cortos.

- Enero de 2026: UiPath lanzó Autopilot para Pruebas, automatizando la generación de casos de prueba y el triaje de defectos para lanzamientos de software más rápidos.

- Diciembre de 2025: Google confirmó que Gemini alcanzó 750 millones de usuarios activos mensuales, con clientes de industrias reguladas adoptando versiones locales.

Alcance del Informe Global del Mercado de Sistemas de Trabajo Colaborativo Humano-IA

El Mercado de Sistemas de Trabajo Colaborativo Humano-IA se refiere al ecosistema global de tecnologías, plataformas y servicios diseñados para permitir la ejecución conjunta de tareas, la toma de decisiones y la optimización de flujos de trabajo entre trabajadores humanos y sistemas de inteligencia artificial (IA). Estos sistemas se basan en el principio de la aumentación, donde la IA mejora las capacidades humanas en lugar de reemplazarlas, combinando el juicio humano, la creatividad y la comprensión contextual con el procesamiento de datos impulsado por IA, la automatización y el análisis predictivo.

El Informe del Mercado de Sistemas de Trabajo Colaborativo Humano-IA está Segmentado por Modo de Implementación (Local, Nube e Híbrido), Componente (Software y Servicios), Industria de Usuario Final (TI y Telecomunicaciones, Salud y Ciencias de la Vida, Manufactura, BFSI, Comercio Minorista y Comercio Electrónico, Educación, Gobierno y Sector Público, y Otras Industrias de Usuario Final), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido |

| Software |

| Servicios |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Manufactura |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| BFSI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Educación | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de trabajo colaborativo humano-IA para 2031?

Se espera que alcance USD 23,28 mil millones, expandiéndose desde USD 4,59 mil millones en 2026 a una CAGR del 38,37%.

¿Qué modo de implementación está creciendo más rápido?

Las arquitecturas híbridas muestran el crecimiento más rápido, con una previsión de crecimiento a una CAGR del 38,97% a medida que las empresas equilibran el cumplimiento normativo con la inferencia de IA en tiempo real.

¿Por qué la salud es el segmento vertical de mayor crecimiento?

La orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre dispositivos médicos con IA y los crecientes esfuerzos de mitigación del agotamiento de los médicos están impulsando una CAGR del 38,91% para salud y ciencias de la vida.

¿Cómo están adoptando estos sistemas las pequeñas y medianas empresas?

Las herramientas de bajo código y sin código, los paquetes de suscripción y los incentivos gubernamentales permiten a las pymes integrar agentes de IA sin grandes equipos de ciencia de datos, apoyando una CAGR del 38,77%.

¿Cuáles son las principales barreras para la adopción?

La falta de protocolos de interacción estandarizados y las estrictas leyes de privacidad de datos aumentan el esfuerzo de integración y ralentizan el intercambio de datos entre equipos.

¿Qué región liderará el crecimiento hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 39,57%, impulsada por las inversiones nacionales de IA a gran escala en China, India, Japón y Corea del Sur.

Última actualización de la página el: