Tamaño y Participación del Mercado de Vehículos GNC

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

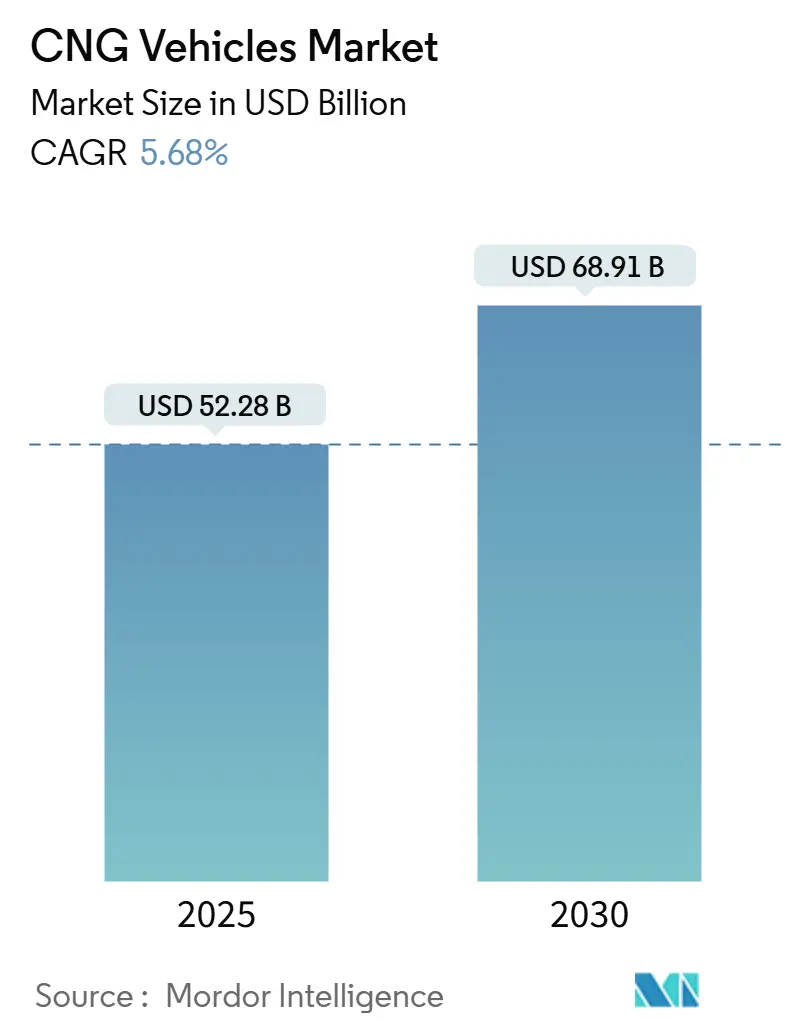

| Tamaño del Mercado (2025) | 52.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 68.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.68% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos GNC por Mordor Intelligence

El tamaño del mercado de vehículos GNC se sitúa en USD 52,28 mil millones en 2025 y se prevé que alcance los USD 68,91 mil millones en 2030, lo que se traduce en una CAGR del 5,68% durante el período de pronóstico (2025-2030). El sólido respaldo de políticas, la ampliación de los diferenciales de precio del combustible frente a la gasolina y el diésel, y la creciente disponibilidad de modelos equipados de fábrica anclan las perspectivas de crecimiento a corto plazo. Los cilindros compuestos de ahorro de peso, los motores preparados para hidrógeno y los programas de mezcla de biometano amplían la relevancia tecnológica a largo plazo, permitiendo a las flotas cubrirse ante futuros cambios en la política de combustibles. Los operadores logísticos privados, las agencias de transporte público y los agregadores de transporte por aplicación crean una masa crítica para el despliegue de estaciones, mientras que las extensiones de garantía de los fabricantes de equipos originales (OEM) reducen el riesgo percibido sobre el valor residual. Los operadores comerciales aprovechan cada vez más la telemática en tiempo real para cuantificar los ahorros en mantenimiento, acelerando las decisiones de adopción basadas en datos.

Conclusiones Clave del Informe

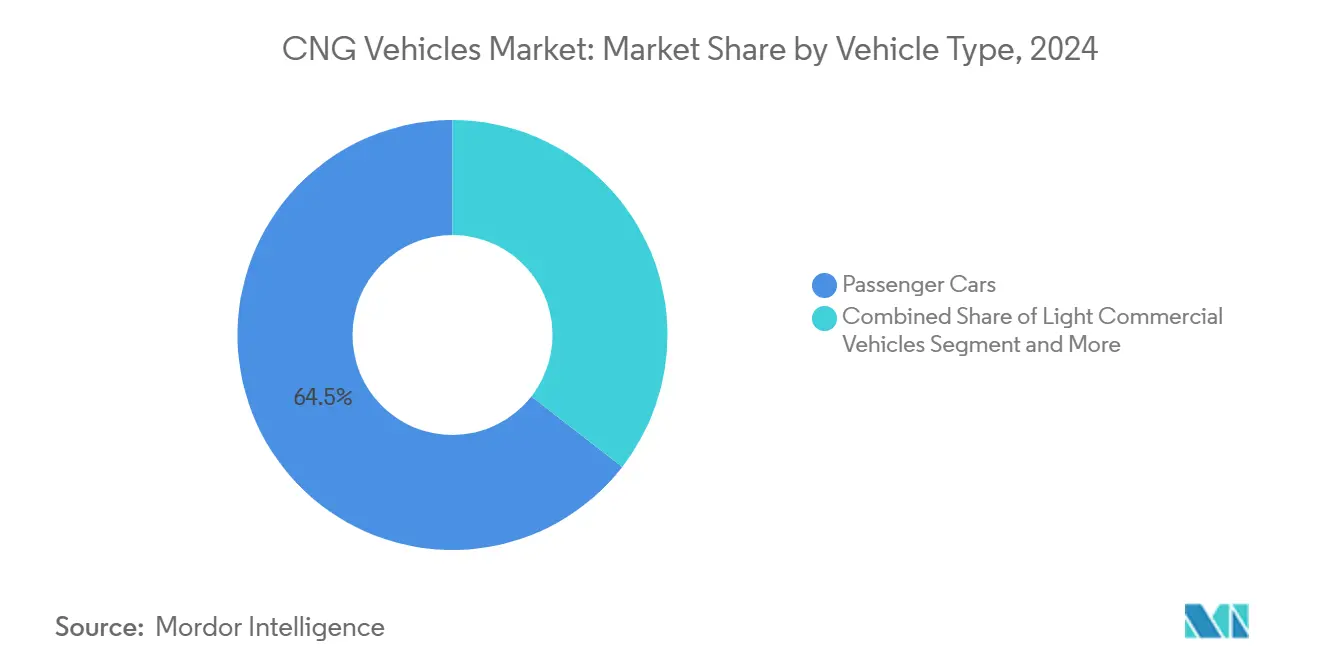

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación del 64,48% en el mercado de vehículos GNC en 2024, mientras que se proyecta que los autobuses y autocares se expandan a una CAGR del 9,14% durante el período de pronóstico (2025-2030).

- Por canal de ventas, los modelos equipados de fábrica capturaron una participación del 75,74% en el mercado de vehículos GNC en 2024; se prevé que los vehículos reconvertidos crezcan a una CAGR del 8,21% durante el período de pronóstico (2025-2030).

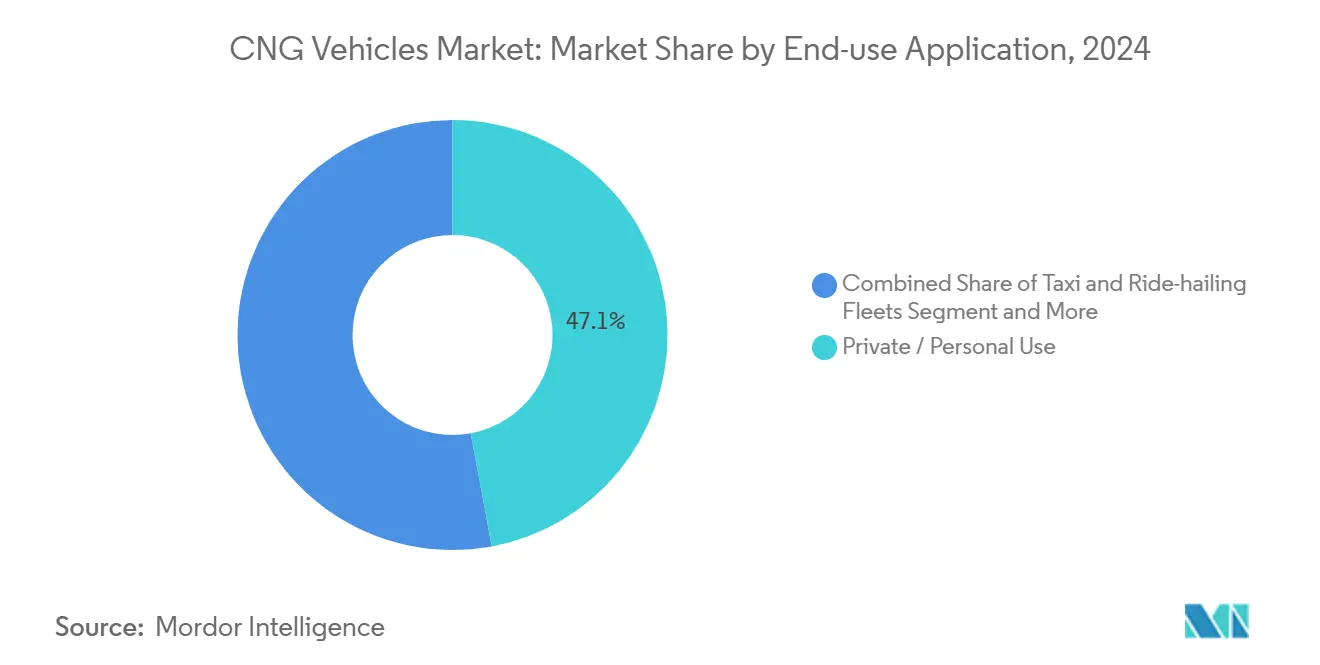

- Por aplicación de uso final, el uso privado representó una participación del 47,08% en el mercado de vehículos GNC en 2024, mientras que las flotas de tránsito público están preparadas para una CAGR del 9,37% durante el período de pronóstico (2025-2030).

- Por tipo de cilindro, el Tipo I mantuvo la mayor participación del 38,89% en el mercado de vehículos GNC en 2024. Sin embargo, el Tipo IV registrará la CAGR más rápida del 11,62% durante el período de pronóstico (2025-2030).

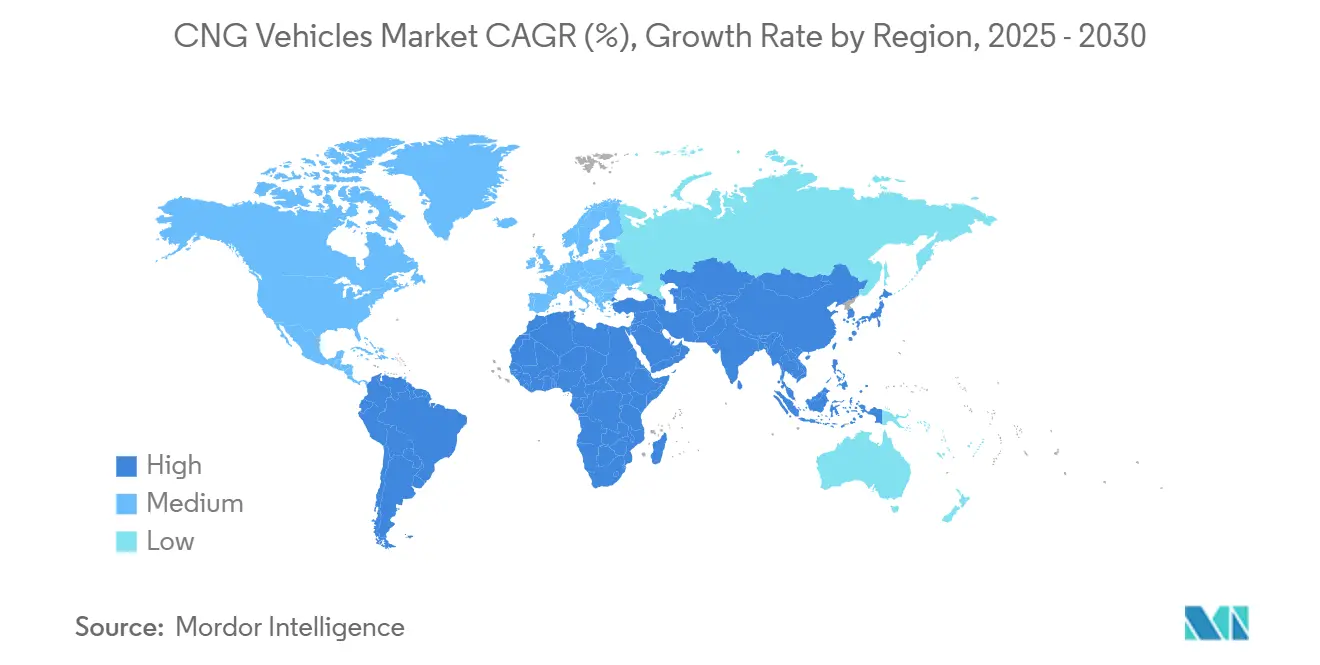

- Por geografía, Asia-Pacífico lideró con una participación del 55,27% en el mercado de vehículos GNC en 2024, mientras que se espera que la región de Oriente Medio y África registre la CAGR más alta del 7,28% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Vehículos GNC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Menor Costo Total de Propiedad | +1.8% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Regulaciones de Emisiones de Escape | +1.5% | Europa, América del Norte, India | Corto plazo (≤ 2 años) |

| Infraestructura de Recarga de GNC | +1.2% | Global, concentrada en corredores urbanos | Largo plazo (≥ 4 años) |

| Objetivos de Mezcla de Bio-GNC | +0.9% | Europa, California, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Telemática para Flotas Completas | +0.8% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Motor GNC Preparado para Hidrógeno | +0.6% | Europa, Japón, programas piloto a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Menor Costo Total de Propiedad Frente a Gasolina y Diésel

La economía de las flotas se inclina decisivamente hacia el GNC a medida que se amplían los diferenciales de precio en surtidor y los análisis de mantenimiento predictivo validan las ganancias en longevidad del motor. Los operadores reportan facturas de combustible entre un 30 y un 40% por debajo del diésel y extensiones de vida útil del tren de potencia de entre un 15 y un 25%, beneficios que se acumulan en ciclos de uso de alta utilización como la entrega de paquetes y los servicios de autobús urbano. Las plataformas de telemática en tiempo real ofrecen datos granulares de costo por kilómetro, permitiendo a los gestores de flotas comparar estrategias de combustible de maneras que las hojas de cálculo tradicionales nunca permitieron. Estos ahorros verificados resuenan con los equipos financieros encargados de reducir puntos porcentuales de un solo dígito de los presupuestos operativos. Como resultado, las políticas de adquisición incorporan cada vez más activadores de adopción de GNC vinculados a umbrales predefinidos de diferencial de combustible, institucionalizando la demanda futura.

Estrictas Regulaciones de Emisiones de Escape

Los nuevos estándares europeos y norteamericanos establecen límites más bajos de NOx y partículas que los motores diésel ligeros y pesados tienen dificultades para cumplir sin costosos sistemas de postratamiento. Los trenes de potencia de GNC ya cumplen con muchos de estos umbrales, ofreciendo a los operadores de flotas una vía de cumplimiento disponible de inmediato. El cambio a la norma BS VI de India proporcionó un caso de estudio en vivo; los registros de GNC allí aumentaron un 40% dentro de los 18 meses posteriores a su aplicación. Se avecinan plazos de cumplimiento similares para los camiones de Clase 8 de EE. UU. bajo las reglas de la Fase 3 de la EPA, impulsando la actividad de compra anticipada e incentivando a los OEM a ampliar su catálogo de GNC. El resultado es una ola de demanda inducida por políticas que llega antes que los plazos de electrificación convencional.

Expansión de la Infraestructura de Recarga de GNC y Garantía Respaldada por OEM

El número de estaciones a nivel global continúa aumentando, impulsado por empresas conjuntas entre distribuidores de combustible y fabricantes de automóviles. Más de 700 sitios públicos de GNC operan solo en los Estados Unidos, una densidad de red que ahora cubre todos los principales corredores de carga interestatal[1]Departamento de Energía de EE. UU., "Centro de Datos de Combustibles Alternativos — Estaciones de Recarga de Vehículos de Gas Natural," DOE, afdc.energy.gov. Los OEM refuerzan la confianza igualando las garantías del tren de potencia de gasolina en las variantes de GNC, reduciendo la incertidumbre sobre el valor residual para los financiadores de flotas. Los desarrolladores de estaciones aprovechan diseños de módulos deslizantes que reducen los costos de obra civil y acortan los ciclos de permisos, mientras que los surtidores móviles atienden depósitos de bajo volumen. En conjunto, estos movimientos reducen el clásico dilema del huevo y la gallina, desbloqueando la adopción en ciudades de segundo nivel y centros logísticos suburbanos.

Objetivos de Mezcla de Gas Natural Renovable en la UE y California

Los porcentajes de biometano obligatorios convierten a los vehículos GNC en activos de carbono casi nulo, revirtiendo las críticas anteriores de que son meras tecnologías puente. Los créditos del Estándar de Combustible de Bajo Carbono de California reducen aún más los costos operativos al generar certificados de cumplimiento negociables, mientras que las directivas de la UE aseguran la estabilidad de la demanda para los productores de biometano. Los OEM de vehículos integran la disponibilidad de bio-GNC en las calculadoras de costo total de propiedad, presentando a las flotas una hoja de ruta que se alinea con los compromisos corporativos de cero emisiones netas para 2030 y más allá. Esta narrativa de descarbonización impulsada por políticas reposiciona el mercado de vehículos GNC como un pilar permanente dentro de las estrategias de flotas diversificadas, en lugar de una tecnología en declive.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa Densidad de Estaciones en Zonas Rurales | -0.7% | Global, particularmente aguda en América del Norte y Australia | Largo plazo (≥ 4 años) |

| Caída del Costo Total de Propiedad de Vehículos Eléctricos de Batería | -0.9% | Europa, China, América del Norte urbana | Mediano plazo (2-4 años) |

| Riesgo de Cumplimiento por Escape de Metano | -0.5% | Estados Unidos, con repercusión en mercados de exportación | Corto plazo (≤ 2 años) |

| Precios Volátiles de GNL/GNC | -1.1% | Global, más severo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa Densidad de Estaciones Rurales Fuera de las 50 Principales Áreas Metropolitanas

El despliegue de estaciones sigue siendo de carácter urbano porque el rendimiento promedio en los mercados rurales dificulta justificar los desembolsos de capital por sitio. Las flotas que sirven rutas de amplia cobertura geográfica, por tanto, ponderan los costos de la ansiedad por la autonomía frente a los posibles ahorros en combustible, retrasando con frecuencia la conversión a GNC. Las subvenciones público-privadas ayudan, pero rara vez cubren más del 20-30% del gasto del proyecto, dejando el caso de negocio frágil. Las unidades de compresión portátiles y las optimizaciones del almacenamiento a bordo del vehículo cubren parcialmente la brecha, pero no pueden replicar completamente una red fija densa. El resultado es una brecha de adopción geográfica que atenúa el potencial de crecimiento nacional.

Rápida Caída del Costo Total de Propiedad de Vehículos Eléctricos de Batería en el Segmento de Vehículos Ligeros

Los precios de los paquetes de iones de litio continúan disminuyendo, reduciendo la ventaja de costo de combustible del GNC en automóviles de pasajeros y furgonetas de última milla. La densidad de carga urbana acelera esta tendencia en las megaciudades europeas y chinas, lo que lleva a las flotas de transporte por aplicación a pasar directamente a los vehículos eléctricos. El GNC, por tanto, corre el riesgo de ser catalogado como una solución provisional para nichos de alta utilización o críticos en cuanto a carga útil, lo que genera preguntas de los inversores sobre los horizontes de depreciación de activos. Los OEM se cubren lanzando variantes de doble combustible o preparadas para hidrógeno, señalando incertidumbre sobre la distribución de trenes de potencia a mediados de la década de 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Mantienen la Escala mientras los Autobuses Superan el Crecimiento

Los automóviles de pasajeros representaron una participación del 64,48% en el mercado de vehículos GNC en 2024, asegurando la primacía del segmento en términos de unidades. Sin embargo, el impulso de crecimiento se está inclinando hacia los formatos comerciales. Los autobuses y autocares emergen como el tipo de vehículo de más rápido crecimiento con una CAGR del 9,14% hasta 2030, impulsados por la necesidad inmediata de las autoridades de tránsito público de reducir emisiones sin la complejidad operativa de la electrificación total. Los camiones mantienen una ventaja en los corredores de larga distancia que carecen de carga de alta potencia, mientras que los vehículos de dos y tres ruedas prosperan en las economías del sur de Asia sensibles al precio del combustible.

Los vehículos comerciales ligeros representan un punto medio estratégico, beneficiándose de la probada fiabilidad del GNC en aplicaciones de entrega urbana donde las limitaciones de autonomía de las baterías crean restricciones operativas. Se prevé que el tamaño del mercado de vehículos GNC atribuible a los autobuses casi se duplique para 2030 a medida que el gasto público desbloquee los ciclos de adquisición de flotas. Las hojas de ruta tecnológicas ahora contemplan adaptaciones preparadas para hidrógeno, permitiendo a las agencias amortizar los chasis durante vidas útiles de múltiples combustibles. Mientras tanto, los OEM ofrecen variantes de automóviles de pasajeros de doble combustible con primas de precio mínimas, sosteniendo la demanda de volumen base incluso cuando los automóviles eléctricos de batería ganan participación en las metrópolis más prósperas.

Por Canal de Ventas: Dominio de los Equipados de Fábrica con Potencial de Reconversión

La integración OEM capturó una participación del 75,74% en el mercado de vehículos GNC en 2024, reflejando la preferencia de flotas y consumidores por trenes de potencia diseñados de extremo a extremo en fábrica. Los modelos equipados de fábrica también simplifican la administración de garantías, ofreciendo a los financiadores proyecciones de valor residual más claras que respaldan tasas de arrendamiento más bajas. Los fabricantes de automóviles, a su vez, obtienen una demanda predecible de inyectores, cilindros y unidades de control, lo que permite contratos de volumen que comprimen los costos de los componentes. Los mensajes de marketing enfatizan el servicio sin complicaciones en talleres autorizados, posicionando el GNC de fábrica como una alternativa de fácil instalación a la gasolina. En conjunto, este canal establece un estándar de alta calidad que moldea las expectativas de los compradores en toda la industria.

Sin embargo, las flotas reconvertidas están proyectadas para una CAGR del 8,21% porque los kits de conversión extienden la vida útil de los activos al tiempo que cumplen con las normas de emisiones cada vez más estrictas. Los programas que certifican el equipo instalado por concesionarios y las garantías de motor de tres años reducen los temores de fiabilidad que antes obstaculizaban el crecimiento del mercado de posventa. Los protocolos de instalación estandarizados reducen el tiempo de inactividad, permitiendo a los pequeños operadores convertir vehículos durante las ventanas de mantenimiento rutinario en lugar de largas estancias en el taller. El despliegue geográfico sigue la densidad de las estaciones, con disponibilidad en primera ola en los estados que cuentan con corredores de GNC robustos antes de la expansión nacional. Como resultado, la reconversión evoluciona de una solución alternativa de nicho a un pilar de crecimiento complementario que aprovecha el parque de vehículos existente.

Por Aplicación de Uso Final: El Tránsito Público Lidera la Curva de Crecimiento

El uso privado representó una participación del 47,08% en el mercado de vehículos GNC en 2024, impulsado por automóviles subcompactos de doble combustible que reducen las facturas de desplazamiento diario para los hogares sensibles al precio. Sin embargo, el impulso de adopción personal se está moderando en las ciudades donde los incentivos para vehículos eléctricos y la cobertura de carga mejoran rápidamente. Se proyecta que las agencias de tránsito público registren una CAGR del 9,37% durante el período de pronóstico (2025-2030) porque adquieren en grandes volúmenes, operan rutas fijas y pueden amortizar los compresores de depósito a lo largo de grandes kilometrajes. Las flotas de taxis y transporte por aplicación se sitúan entre los dos extremos, aprovechando la alta utilización y la proximidad a estaciones urbanas para obtener ahorros en combustible dentro de períodos de recuperación cortos. En general, las elecciones de aplicación reflejan cada vez más la madurez de la infraestructura y la presión regulatoria en lugar de la comodidad del pasajero únicamente.

El tamaño del mercado de vehículos GNC para flotas industriales escala con la disponibilidad de gas in situ en puertos, centros mineros y parques logísticos que pueden albergar repostaje privado. Las asociaciones de Circle K y QuikTrip subrayan cómo las marcas de combustible minorista pivotan hacia las cuentas de flotas, agrupando el suministro de combustible con análisis de fidelización que rastrean el costo por kilómetro. Los camiones municipales de saneamiento y servicios públicos adoptan el GNC cuando los ayuntamientos incorporan objetivos de gases de efecto invernadero en los criterios de adquisición, asegurando una demanda constante independiente del sentimiento del consumidor. Los datos telemáticos agregados validan las reducciones de mantenimiento, convirtiendo los beneficios anecdóticos en indicadores clave de rendimiento a nivel de directorio. Estos resultados cuantificados cierran el ciclo de retroalimentación que sostiene la adopción en múltiples segmentos.

Por Tipo de Cilindro: Los Compuestos Desbloquean la Economía de Carga Útil

Los cilindros totalmente metálicos de Tipo I mantuvieron una participación dominante del 38,89% en el mercado de vehículos GNC en 2024, debido a su bajo costo de entrada y robustez mecánica en ciclos de uso exigentes. Los gestores de flotas aprecian las rutinas de inspección sencillas y los modos de fallo bien comprendidos asociados con los tanques de acero. Se proyecta que el Tipo IV registre una CAGR del 11,62% durante el período de pronóstico (2025-2030). Esto se atribuye al aumento de las tarifas de flete, que impulsa a los operadores a aprovechar cada kilogramo de carga útil, destacando los compuestos de revestimiento polimérico de Tipo IV que reducen significativamente el peso. Los ahorros de peso se traducen directamente en carga adicional o mayor autonomía de conducción, beneficios que resuenan en el transporte de paquetes, comestibles y líquidos a granel. El cambiante cálculo costo-beneficio prepara el escenario para una penetración acelerada de los compuestos en los próximos cinco años.

La ciencia de materiales avanzada ahora incorpora microsensores dentro de las paredes compuestas, proporcionando diagnósticos de presión y temperatura en tiempo real a los paneles de control de las flotas. Los diseños de cuarta generación de Hexagon Composites ASA ilustran cómo estos flujos de datos se integran con el software de mantenimiento preventivo, reduciendo el tiempo de inactividad no planificado y las primas de seguros. La escala de fabricación está reduciendo la brecha de precio con el acero, y algunos contratos de alto volumen proyectan la paridad en los próximos años. Los organismos reguladores actualizan los estándares de homologación para incluir el monitoreo digital de la salud, impulsando a los equipos de adquisición hacia cilindros más inteligentes. En consecuencia, la competencia futura pivotará del costo de la materia prima hacia la inteligencia integrada y los ecosistemas de servicios.

Análisis Geográfico

Asia-Pacífico domina el panorama, representando el 55,27% de los ingresos de 2024. La combinación de políticas integradas de India, que abarca incentivos para vehículos, subvenciones para estaciones y plazos regulatorios claros, ha convertido los corredores de GNC en opciones predeterminadas para los autobuses interurbanos y los sedanes de transporte compartido. China prioriza el GNC para las flotas comerciales en las provincias del interior donde la carga de baterías sigue siendo costosa, mientras que Japón posiciona los trenes de tracción de GNC preparados para hidrógeno como coberturas ante futuros cambios de combustible. Las cadenas de suministro de OEM regionales, desde inyectores hasta cilindros, localizan las estructuras de costos, acelerando la difusión más allá de las ciudades de primer nivel.

La región de Oriente Medio y África registra el ritmo más rápido del mundo con una CAGR del 7,28%, ya que las naciones ricas en gas despliegan el GNC para reducir las importaciones de gasolina y monetizar las reservas domésticas. La Iniciativa Presidencial de GNC de Nigeria agrupa préstamos concesionales con alivio fiscal, catalizando las conversiones de flotas de autobuses. Los Emiratos Árabes Unidos aprovechan la infraestructura de GNL existente para crear centros de servicio de múltiples combustibles que cubren gas natural, hidrógeno y carga de vehículos eléctricos, posicionando sus corredores logísticos como preparados para el futuro. No obstante, la penetración rural sigue siendo escasa, requiriendo soluciones de surtidores móviles para desbloquear la adopción de última milla.

Europa y América del Norte muestran trayectorias maduras pero resilientes. Los estrictos límites de emisiones combinados con los mandatos de biometano elevan las credenciales climáticas del GNC incluso cuando la electrificación de flotas gana protagonismo. En los Estados Unidos, más de 700 estaciones públicas ahora dan servicio a los carriles de carga de costa a costa, y las reglas de la Fase 3 de la EPA elevan la urgencia de cumplimiento para las flotas de diésel[2]Agencia de Protección Ambiental de EE. UU., "Norma Final: Estándares de Emisiones de Gases de Efecto Invernadero para Vehículos Pesados," EPA, epa.gov. Los OEM europeos de camiones colaboran con especialistas en sistemas de combustible para incorporar estrategias de inyección directa de alta presión que reducen drásticamente el escape de metano mientras preservan curvas de par similares al diésel, un desarrollo subrayado por la alianza de AB Volvo Group con Westport Fuel Systems Inc[3]"AB Volvo Group y Westport Fuel Systems Inc celebran una asociación transformadora," Westport Fuel Systems Inc, wfsinc.com.

Panorama Competitivo

El panorama global está moderadamente fragmentado: Suzuki Motor Corp, Hyundai Motor Co, Stellantis N.V. (Fiat), Tata Motors Ltd y varios OEM chinos comparten el liderazgo. Esta estructura impide que cualquier actor único dicte los precios o las hojas de ruta tecnológicas, fomentando una innovación saludable en los subsistemas de tren de potencia y almacenamiento. Los especialistas regionales aprovechan esta apertura para forjarse nichos defendibles, especialmente en cilindros ligeros, inyectores de alta presión y paquetes de estaciones llave en mano. Los requisitos de capital siguen siendo manejables para los fabricantes de componentes, lo que permite la entrada rápida de empresas emergentes centradas en conversiones preparadas para hidrógeno y complementos de telemática. El resultado neto es un equilibrio competitivo que recompensa la agilidad sobre la escala de producción pura.

Las asociaciones estratégicas definen la diferenciación. La empresa conjunta de Westport Fuel Systems Inc y AB Volvo Group sobre inyección directa de alta presión ejemplifica cómo los innovadores de componentes aprovechan la escala de los OEM para acelerar la comercialización. Los proveedores de cilindros como Hexagon Composites ASA agrupan tanques ligeros con pasarelas de telemática, desplazando la competencia del hardware hacia el análisis de datos. Mientras tanto, las empresas energéticas realizan inversiones cruzadas en redes de estaciones, alineando las ventas de combustible aguas abajo con la demanda de vehículos aguas arriba. Estas alianzas comprimen los plazos de desarrollo y distribuyen el riesgo a lo largo de la cadena de valor, asegurando que incluso las marcas de nivel medio puedan lanzar modelos de GNC conformes a nivel global.

La asimetría de políticas regionales crea tácticas de comercialización divergentes. En India, Suzuki Motor Corp y Tata Motors Ltd enfatizan los automóviles de pasajeros sensibles al precio; en Europa, CNH Industrial (Iveco) y Daimler Truck AG se concentran en flotas de larga distancia y municipales donde el biometano puede desbloquear reclamaciones de carbono casi nulo. Las marcas chinas aprovechan la política industrial doméstica para exportar autobuses GNC completos a África y América Latina, intensificando la competitividad de precios. A medida que los motores preparados para hidrógeno maduran, los OEM líderes se cubren diseñando bahías de tren de potencia modulares que aceptan múltiples combustibles gaseosos, preservando los valores de los activos hasta la década de 2030. Esta filosofía de diseño convergente difumina los límites tradicionales de los segmentos y eleva la integración de software como un campo de batalla futuro.

Líderes de la Industria de Vehículos GNC

Suzuki Motor Corporation

Hyundai Motor Company

Stellantis N.V.

Tata Motors Limited

Volkswagen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Maruti Suzuki India introdujo el SUV Victoris con variantes de motor de combustión interna, híbrido y GNC, ampliando la disponibilidad de GNC en el segmento de SUV compactos de alto volumen.

- Agosto de 2025: Landi Technologies y American CNG, LLC han forjado una innovadora alianza estratégica. Esta asociación integra tecnología de motor de primer nivel, sistemas de combustible de alta presión avanzados, producción de cilindros propia y servicios de instalación a nivel nacional. El resultado es una solución integral de Gas Natural Renovable (GNR)/GNC adaptada para Fabricantes de Equipos Originales (OEM), Empresas de Gestión de Flotas, concesionarios y flotas en toda América del Norte.

- Junio de 2025: En colaboración con Astra Vehicle Technologies, CNH Industrial (Iveco) ha presentado el camión S-Way 500 GNC 6×2. Este nuevo modelo cuenta con una capacidad de peso bruto vehicular de 44 toneladas y logra reducciones de CO2 de hasta el 95% en comparación con sus homólogos diésel. El camión hizo su gran entrada en la Exposición de Transporte por Carretera 2025, exhibido como un modelo de exhibición a medida adornado con obras de arte pintadas a mano.

Alcance del Informe Global del Mercado de Vehículos GNC

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Autobuses y Autocares |

| Camiones (Medios y Pesados) |

| Vehículos de Dos y Tres Ruedas |

| Equipados de Fábrica |

| Reconvertidos / Posventa |

| Uso Privado / Personal |

| Flotas de Taxi y Transporte por Aplicación |

| Autoridades de Tránsito Público |

| Flotas Industriales y de Servicios Públicos |

| Tipo I (Totalmente metálico) |

| Tipo II (Metálico con refuerzo en aro) |

| Tipo III (Totalmente compuesto) |

| Tipo IV (Compuesto de revestimiento polimérico) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Kenia | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Autobuses y Autocares | ||

| Camiones (Medios y Pesados) | ||

| Vehículos de Dos y Tres Ruedas | ||

| Por Canal de Ventas | Equipados de Fábrica | |

| Reconvertidos / Posventa | ||

| Por Aplicación de Uso Final | Uso Privado / Personal | |

| Flotas de Taxi y Transporte por Aplicación | ||

| Autoridades de Tránsito Público | ||

| Flotas Industriales y de Servicios Públicos | ||

| Por Tipo de Cilindro | Tipo I (Totalmente metálico) | |

| Tipo II (Metálico con refuerzo en aro) | ||

| Tipo III (Totalmente compuesto) | ||

| Tipo IV (Compuesto de revestimiento polimérico) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de vehículos GNC hasta 2030?

Se prevé que se expanda a una CAGR del 5,68%, llevando el valor de USD 52,28 mil millones en 2025 a USD 68,91 mil millones en 2030.

¿Qué región lidera actualmente en la adopción de vehículos GNC?

Asia-Pacífico concentra el 55,27% de los ingresos de 2024, gracias al apoyo de infraestructura y políticas de India y China.

¿Qué segmento crece más rápidamente dentro del espacio de vehículos GNC?

Los autobuses y autocares registran la CAGR más rápida del 9,14% a medida que las agencias de tránsito buscan reducciones inmediatas de emisiones.

¿Cómo influye el biometano en las perspectivas de los vehículos GNC?

Los mandatos de mezcla de la UE y California convierten a las flotas de GNC en activos de carbono casi nulo, extendiendo la relevancia tecnológica más allá de un papel de transición.

¿Qué movimientos estratégicos están realizando las empresas líderes?

Asociaciones como la de Westport Fuel Systems Inc y AB Volvo Group para motores de inyección directa de alta presión y la de Landi Technologies y American CNG para ofertas integradas de Gas Natural Renovable ejemplifican la colaboración impulsada por la tecnología.

Última actualización de la página el: