Tamaño y Participación del Mercado de Máquinas CNC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

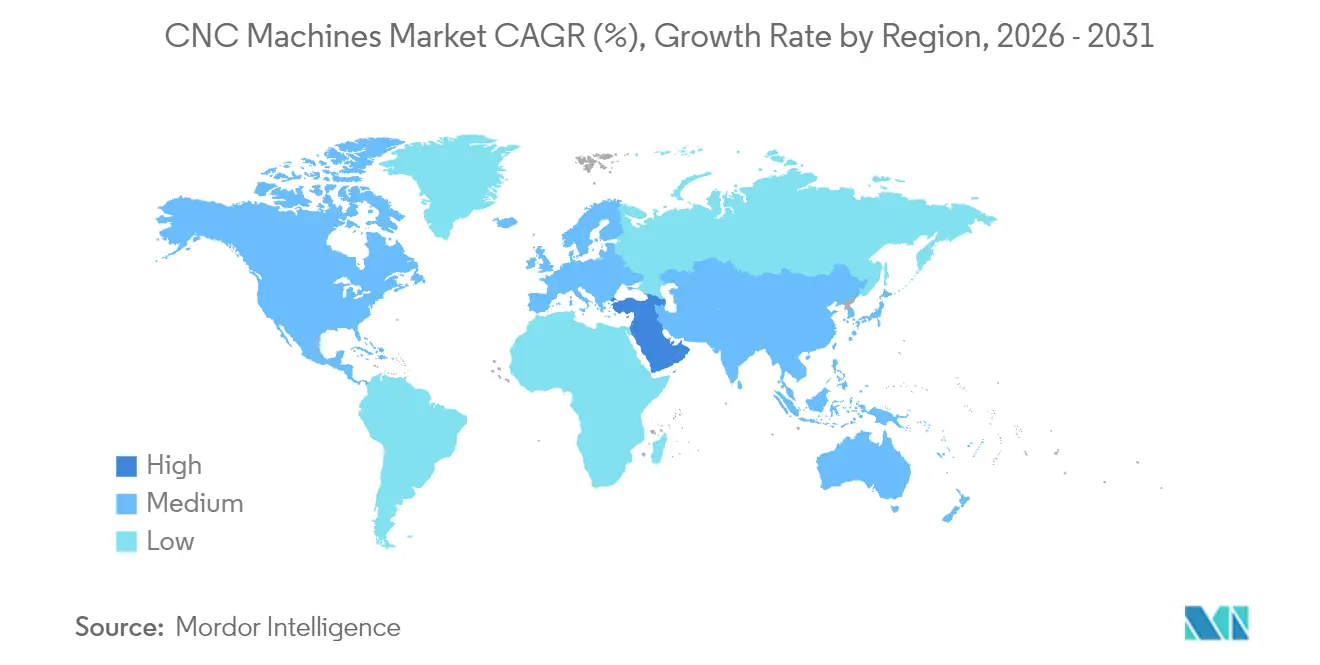

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas CNC por Mordor Intelligence

Se proyecta que el tamaño del mercado de máquinas CNC sea de USD 74,82 mil millones en 2025, USD 79,14 mil millones en 2026, y alcance USD 105,7 mil millones en 2031, creciendo a una CAGR del 5,96% de 2026 a 2031. Los sólidos incentivos gubernamentales para la capacidad de semiconductores en territorio nacional, las cadenas de suministro de movilidad electrificada y los programas de reequipamiento aeroespacial están orientando los presupuestos de adquisición hacia plataformas multieje con sensores avanzados que incrementan el rendimiento mientras mantienen tolerancias a nivel de micras. Los talleres con dominio digital están combinando análisis en el borde con paneles de control en la nube para predecir fallos del husillo y reducir las paradas no planificadas, un cambio que convierte los datos de tiempo de funcionamiento en una ventaja competitiva. Los centros híbridos aditivo-sustractivos están acortando la distancia entre el mecanizado casi neto y el de acabado, mejorando el rendimiento del material en aproximadamente un tercio para piezas de titanio. Los proveedores también están probando en campo trayectorias de herramienta guiadas por inteligencia artificial que recalibran el avance y la velocidad cada 50 milisegundos, reduciendo el tiempo de ciclo en impulsores complejos en dos dígitos. Mientras tanto, los accionamientos de husillo energéticamente eficientes y las bombas de refrigerante controladas por frecuencia se están convirtiendo en requisitos básicos a medida que la Unión Europea contabiliza el carbono evitado con la misma seriedad que las horas ahorradas.

Conclusiones Clave del Informe

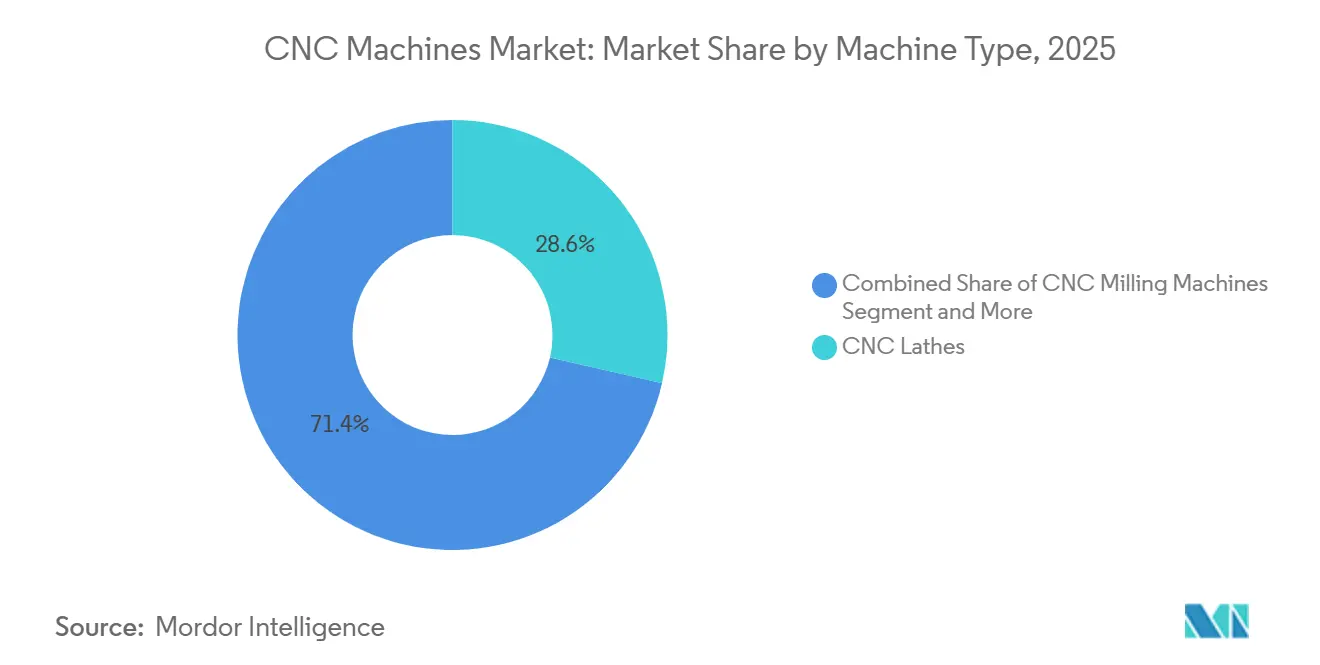

- Por tipo de máquina, los tornos CNC representaron el 28,60% de los ingresos de 2025, mientras que se prevé que las unidades de corte láser se expandan a una CAGR del 7,45% hasta 2031, convirtiéndose en la categoría de mayor crecimiento.

- Por configuración de ejes, las plataformas de 3 ejes lideraron con el 40,74% de los ingresos de 2025; se prevé que las máquinas de 5 ejes crezcan a una CAGR del 8,25% hasta 2031, el ritmo más rápido en esta dimensión.

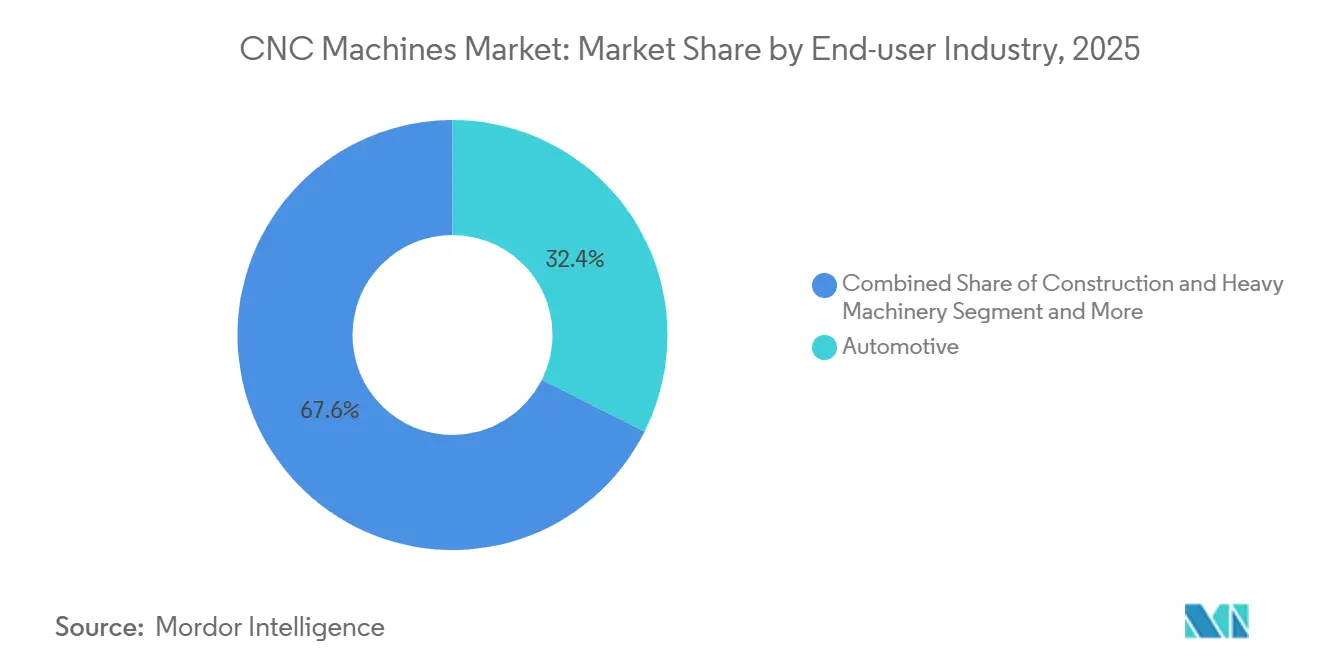

- Por usuario final, el sector automotriz representó el 32,40% de las ventas de 2025, mientras que se proyecta que los dispositivos médicos avancen a una CAGR del 7,15% hasta 2031, superando a todos los demás sectores.

- Por geografía, Asia-Pacífico representó el 45,30% de los ingresos de 2025, y se proyecta que la región de Oriente Medio se expanda a una CAGR del 6,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Máquinas CNC

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Actualizaciones de automatización alineadas con la Industria 4.0 | +1.5% | Global, liderado por Alemania, Japón, Corea del Sur, Estados Unidos | Largo plazo (≥4 años) |

| Creciente demanda de precisión de los sectores de vehículos eléctricos y aeroespacial | +1.3% | Global, concentrado en China, Estados Unidos, Alemania, Francia | Corto plazo (≤2 años) |

| Subsidios gubernamentales / créditos fiscales para la modernización de fábricas inteligentes | +1.2% | Global, concentrado en América del Norte, UE, China, India | Mediano plazo (2–4 años) |

| CAM de inteligencia artificial generativa que permite trayectorias de herramienta adaptativas en tiempo real | +0.9% | América del Norte, Europa Occidental, mercados avanzados de Asia-Pacífico | Mediano plazo (2–4 años) |

| Proliferación de sistemas CNC híbridos aditivo-sustractivos | +0.8% | América del Norte y Europa, con expansión a centros aeroespaciales de Asia-Pacífico | Mediano plazo (2–4 años) |

| Mandatos de fabricación con neutralidad de carbono que impulsan las modernizaciones de máquinas CNC energéticamente eficientes | +0.7% | Europa (Pacto Verde de la UE), con expansión a Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones de Automatización Alineadas con la Industria 4.0

Los gemelos digitales están pasando de las presentaciones a la planta de producción. Siemens y DMG MORI integran modelos cinemáticos dentro de SINUMERIK ONE, de modo que una verificación de colisiones se ejecuta antes de que la herramienta se mueva. El panel de control en la nube de FANUC predice fallos del husillo con 72 horas de anticipación con una reducción del 18–22% en el tiempo de inactividad en sitios piloto del sector automotriz. Los estándares ayudan: el esquema de 2024 del NIST especifica etiquetas uniformes para vibración, temperatura y posición de eje, que MTConnect 2.3 ahora transmite a las pasarelas de borde. Dado que la interoperabilidad de datos elimina la dependencia de un único proveedor, los compradores de máquinas pueden superponer análisis sobre flotas de marcas mixtas, un escenario que amplía el mercado de máquinas CNC disponible para kits de modernización.

Creciente Demanda de Precisión de los Sectores de Vehículos Eléctricos y Aeroespacial

Las carcasas de baterías y los álabes de turbinas comparten una mentalidad de cero defectos que las fresadoras de 3 ejes convencionales no pueden garantizar. Magna requiere que las carcasas de baterías permanezcan planas al milímetro en tramos de dos metros; Starrag logra una repetibilidad de 0,0001 pulgadas en álabes de superaleación de níquel con ejes rotativos de accionamiento directo. Los insertos avanzados extienden la vida útil de la herramienta hasta un 50% a 80 m/min, reduciendo el costo por pieza por debajo de los parámetros de referencia convencionales. Por lo tanto, los fabricantes principales de aeroespacial y vehículos eléctricos exigen centros de 5 ejes o centros endurecidos por rectificado con compensación térmica integrada. Esta presión implacable por la precisión mantiene el mercado de máquinas CNC orientado hacia plataformas de alta especificación con contratos de servicio premium.

Subsidios Gubernamentales y Créditos Fiscales para la Modernización de Fábricas Inteligentes

El dinero público está aliviando la presión sobre el balance de los fabricantes de nivel medio que de otro modo pospondrían las actualizaciones. El Programa de Liderazgo en Manufactura Estatal de los EE. UU. por sí solo emitió más de USD 50 millones en 2025 para celdas CNC instrumentadas con sensores, ayudando a los beneficiarios a acortar el período de recuperación a menos de cuatro años.[1]Departamento de Energía de los EE. UU., "Premios del Programa de Liderazgo en Manufactura Estatal," energy.gov En Alemania, la depreciación acelerada reduce la vida contable de las máquinas energéticamente eficientes a tres años, elevando los umbrales de tasa interna de retorno en aproximadamente 200 puntos básicos. El esquema PLI de electrónica de USD 2,3 mil millones de India ya está financiando compras de herramientas para las fábricas de semiconductores de Micron y Tata-PSMC en Gujarat. Estas medidas de incentivo colectivamente engrosan el embudo global para compradores de reemplazo y de primera vez. A medida que el mercado de máquinas CNC internaliza un menor costo de capital, se espera que los pedidos pendientes se extiendan hasta bien entrado 2027.

CAM de Inteligencia Artificial Generativa que Permite Trayectorias de Herramienta Adaptativas en Tiempo Real

Las matemáticas de las trayectorias de herramienta están pasando de basadas en reglas a probabilísticas. Mastercam 2026 ajusta el avance cada 50 milisegundos, reduciendo el tiempo de ciclo entre un 10–15% en moldes complejos. CloudNC se entrena con 500.000 cortes para elegir estrategias que reducen los movimientos sin corte en un cuarto. Autodesk integra la optimización topológica de vuelta en el CAD para que los maquinistas programen dos horas en lugar de ocho. ESPRIT EDGE cancela las vibraciones aumentando la velocidad del husillo ±200 rpm cuando los sensores detectan vibraciones de 200 Hz. Los primeros adoptantes obtienen una ventaja, ampliando la brecha tecnológica dentro del mercado de máquinas CNC.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital y costos del ciclo de vida amplificados por el entorno de tasas de interés de 2026 | -0.9% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Persistente escasez de programadores y operadores calificados de CNC a pesar de los programas de microcredenciales | -0.7% | Global, más severo en América del Norte, Alemania, Japón | Mediano plazo (2–4 años) |

| Precios volátiles de los imanes de tierras raras que inflan el costo de materiales del husillo de alta velocidad | -0.5% | Global, suministro concentrado en China | Corto plazo (≤2 años) |

| Controles más estrictos de datos transfronterizos y exportaciones en máquinas CNC conectadas a la nube que limitan los despliegues globales | -0.4% | Global, afectando los corredores comerciales de EE. UU., UE, China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costos del Ciclo de Vida

Los arrendamientos de equipos alcanzaron un récord de USD 11,6 mil millones en enero de 2026, pero las tasas de aprobación cayeron al 76,8%, lo que sugiere que los prestamistas están incorporando el riesgo de incumplimiento. Una fresadora de 5 ejes de USD 500.000 ahora necesita 5,5–6 años para alcanzar el punto de equilibrio con tasas de política del 4–5%, frente a cuatro años bajo el régimen de 2024.[2]Junta de la Reserva Federal, "Resumen de Proyecciones Económicas de marzo de 2026," federalreserve.gov El mantenimiento anual y las herramientas pueden consumir USD 120.000, aproximadamente una quinta parte del precio de lista. Los compradores de la zona euro sienten la presión ya que el Banco Central Europeo mantiene tasas al 3,5%. Estas condiciones económicas frenan los reemplazos no críticos, moderando el crecimiento a corto plazo en el mercado de máquinas CNC.

Persistente Escasez de Programadores y Operadores Calificados de CNC

Los programas de microcredenciales gradúan a muchos menos maquinistas que las vacantes disponibles. El programa ACENet de los EE. UU. formó solo 420 aprendices frente a 15.000 vacantes en 2025. En Míchigan, el 40% de los titulados de certificados se traslada a la robótica en dos años, en busca de mejor remuneración y trabajo más ligero. El sistema de aprendizaje de Alemania compensa apenas dos tercios de las jubilaciones. La proporción de operadores japoneses de ≥55 años es del 38%, y las limitaciones lingüísticas frenan los flujos de entrada del Sudeste Asiático. La escasez de mano de obra, por lo tanto, limita la utilización del husillo y ralentiza el mercado de máquinas CNC en las regiones con escasez de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Los Tornos Siguen Siendo Fundamentales Mientras el Corte Láser Crece con Fuerza

Los tornos CNC capturaron el 28,60% de los ingresos de 2025, consolidando su papel en ejes de transmisión, vástagos de válvulas y otras piezas de rotación. Sin embargo, los sistemas de corte láser están en camino de registrar una CAGR del 7,45% hasta 2031, la más alta entre todos los tipos de máquinas, ya que los cortes sin rebabas y de bajo calor se vuelven obligatorios para las carcasas de paquetes de baterías y las pieles aeroespaciales de aluminio. El LT-FREE de BLM GROUP redujo el ciclo total de 84 minutos a 31,5 minutos en marcos de tubos de gran lote, recortando el costo por pieza en un 60%. El mercado de máquinas CNC, por lo tanto, ve cómo los láseres pasan de los talleres de chapa metálica a las líneas principales de vehículos eléctricos y aviación.

Las fresadoras, rectificadoras, máquinas de electroerosión y celdas especiales mantienen roles de nicho. Las unidades asistidas por ultrasonido, como la DMU 20 linear de DMG MORI, cortan cajas de relojes de zafiro con un 50% menos de fuerza, abriendo mercados de cerámica y médicos que antes monopolizaban las rectificadoras. El plasma sigue siendo rentable para acero estructural de >25 mm, mientras que el chorro de agua y el ultrasonido abordan los compuestos y los óxidos frágiles. Aunque los láseres dominan la narrativa de crecimiento, la amplitud de los requisitos garantiza que ninguna tecnología única eclipsará la variedad integrada en el mercado de máquinas CNC.

Por Tipo de Eje: Los Sistemas de 5 Ejes Capturan Geometrías Complejas

Los centros de tres ejes representaron el 40,74% de los ingresos de 2025, favorecidos por los talleres que mecanizan piezas prismáticas a escala. El avance más rápido, sin embargo, corresponde a las unidades de 5 ejes, con una CAGR prevista del 8,25% hasta 2031, ya que los álabes de turbinas, los vástagos ortopédicos y los soportes aeroespaciales exigen un mecanizado continuo que elimina el reposicionamiento. La DMU 60 eVo de DMG MORI duplicó la carga útil manteniendo una precisión circular de 4 µm, permitiendo a los proveedores comprimir el tiempo de entrega de impulsores de 18 días a seis.

Los horizontales de cuatro ejes siguen dominando los bloques de motor y las cajas de transmisión, mientras que los robots de seis ejes manejan compuestos muy grandes pero representan menos del 5% del tamaño del mercado de máquinas CNC para la segmentación basada en ejes. La verificación de colisiones del CAM ahora simula la holgura del portaherramientas en tiempo real, reduciendo los errores de programación en casi un tercio. Si bien los 3 ejes seguirán siendo el líder en volumen, la migración del trabajo de alto valor hacia los 5 ejes inclina la combinación de unidades y el precio de venta promedio al alza dentro del mercado de máquinas CNC.

Por Industria de Usuario Final: Los Dispositivos Médicos Superan el Crecimiento del Sector Automotriz

El sector automotriz representó el 32,40% de las ventas de 2025, respaldado por bloques de motor, engranajes y bandejas de baterías que recompensan las líneas de alto volumen e intensivas en capital. Los dispositivos médicos, aunque más pequeños hoy en día, crecerán a una CAGR del 7,15% hasta 2031, la más rápida entre los usuarios finales, impulsados por el envejecimiento de la población y reglas de trazabilidad más estrictas de la norma ISO 13485. Micron Products mantiene ±0,0005 pulgadas en vástagos de cadera de titanio gracias al control de la temperatura del refrigerante y los bucles de retroalimentación de submicras.

El sector aeroespacial y de defensa continúa exigiendo superaleaciones de níquel cortadas a >80 m/min mientras cumple con ±0,008 mm, un entorno adecuado para horizontales de 5 ejes con motor de par. Las fábricas de electrónica requieren microfresado por debajo de 100 µm para robots de manipulación de obleas, orientando la inversión hacia celdas de microfresado ultrasónico y láser. La construcción, la maquinaria pesada y los talleres generales completan la demanda con trabajos de menor tolerancia. El cambio en la combinación hacia implantes y herramientas quirúrgicas implica un mayor potencial de margen, pero también auditorías regulatorias más estrictas, factores que están reformando la distribución de la participación del mercado de máquinas CNC entre industrias.

Análisis Geográfico

Asia-Pacífico dominó con el 45,30% de los ingresos de 2025, ya que China suministró aproximadamente el 40% de la producción mundial de máquinas herramienta y los incentivos vinculados a la producción de India canalizaron USD 15 mil millones hacia fábricas de semiconductores que dependen del corte de alta precisión. Las naciones de la ASEAN atrajeron proyectos de relocalización cercana en automoción y electrónica, con Tailandia aprobando 87 inversiones intensivas en máquinas CNC por valor de USD 4,2 mil millones en 2025.[3]Junta de Inversiones de Tailandia, "Proyectos Aprobados 2025," boi.go.th Japón y Corea del Sur canalizaron la I+D hacia paneles de mantenimiento predictivo, y el acuerdo de submarinos AUKUS de Australia exigió el mecanizado de cascos de titanio. Estas corrientes garantizan que el tamaño del mercado de máquinas CNC en Asia-Pacífico continúe ampliando su ventaja absoluta a pesar del enfriamiento de la construcción china.

América del Norte mantuvo una participación de mediados del 20%, reforzada por el fondo de USD 52,7 mil millones de la Ley CHIPS y Ciencia. Intel, TSMC y Samsung superan colectivamente los USD 100 mil millones en construcciones de fábricas de semiconductores, con cada proyecto incorporando cientos de celdas CNC para robótica de manipulación de obleas. Haas Automation abrirá un complejo de USD 400 millones en Nevada a finales de 2026, añadiendo 1,4 millones de pies cuadrados de capacidad nacional. El salto del 18% interanual en las importaciones de máquinas CNC de México subraya un auge de relocalización cercana. El corredor aeroespacial de Canadá continúa asegurando horizontales de 5 ejes para el trabajo en el núcleo del motor.

Europa mantuvo una participación de mediados de la adolescencia en porcentaje en medio de los vientos en contra de los precios de la energía. Las normas de neutralidad de carbono aceleran la demanda de modernización; los sistemas de refrigerante de bomba única que ahorran un 30% de electricidad califican para amortizaciones en tres años. Oriente Medio es el de mayor crecimiento con una CAGR del 6,75% hasta 2031, ya que la Visión 2035 de Arabia Saudita busca una participación del PIB manufacturero del 25% y los Emiratos Árabes Unidos apuntan a una producción industrial de USD 81,7 mil millones. El despliegue del gemelo digital de Siemens en las ciudades industriales sauditas convierte la eficiencia en tablas de clasificación, impulsando nuevos pedidos. América del Sur, liderada por Brasil, abastece las líneas regionales de automóviles y equipos agrícolas, mientras que la modesta pero creciente demanda de máquinas CNC en África está vinculada a las construcciones ferroviarias y mineras financiadas por China.

Panorama Competitivo

La competencia es de moderada a alta: las siete principales marcas, como FANUC, DMG MORI, Haas Automation, Okuma, Mitsubishi Electric, Siemens y Yamazaki Mazak, poseen una participación de mediados del 40%, dejando espacio para campeones regionales y participantes con enfoque en software. DN Solutions se movió para adquirir HELLER en agosto de 2025, integrando la experiencia en 4 ejes y 5 ejes en un portafolio llave en mano diseñado para la automatización de celdas europeas. La estrategia sugiere que el tamaño y el alcance ahora superan al simple recuento de husillos, ya que los compradores prefieren paquetes integrados de hardware y software.

Los actores establecidos redoblan su apuesta por las capas digitales. El Administrador de Gemelo Digital Inteligente de FANUC y el SINUMERIK ONE de Siemens integran el monitoreo de condiciones en el controlador, permitiendo ganancias de tiempo de actividad del 18–22% en ejecuciones piloto. Mientras tanto, CloudNC ofrece trayectorias de herramienta nativas en la nube que pueden funcionar en cualquier controlador ISO, afirmando que el software, no el hierro, definirá la ventaja futura. Los híbridos aditivos siguen siendo un espacio en blanco con menos de una docena de plataformas comercializadas, dando a los recién llegados espacio para conquistar una participación en el mercado de máquinas CNC.

Los controles de exportación complican los planes de acción. Haas pagó USD 2,5 millones en 2024 por infracciones a la Lista de Entidades, lo que llevó a los fabricantes de equipos originales a ejecutar referencias de producto paralelas para los mercados de EE. UU., UE y China. Los picos en el precio de los imanes obligaron a rediseñar hacia motores de reluctancia por debajo de 25.000 rpm, amenazando los nichos de alta velocidad. Los proveedores que integran trayectorias de herramienta con inteligencia artificial, automatización de palés y paneles de energía en una sola factura probablemente superarán a los rivales que solo ofrecen metal, ya que el mercado de máquinas CNC recompensa la profundidad del ecosistema sobre la velocidad independiente.

Líderes de la Industria de Máquinas CNC

FANUC Corporation

DMG Mori Co. Ltd

Haas Automation Inc.

Okuma Corporation

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: PMGC Holdings adquirió SVM Machining por USD 2,25 millones para desarrollar una plataforma aeroespacial y médica de múltiples sitios.

- Enero de 2026: DMG MORI lanzó la Estación de Control de Automatización, unificando los cargadores de palés, robots y herramientas bajo un panel de 19 pulgadas para reducir el tiempo de configuración entre un 15–20%.

- Enero de 2026: DMG MORI presentó el Robo2Go Generación 3 con una carga útil de 70 kg y opción de tres palés, extendiendo el tiempo de funcionamiento desatendido para lotes.

- Enero de 2026: DMG MORI entregó el torno de doble husillo CTX 450 4A que ofrece mecanizado completo de 6 caras dentro de una huella de 10,8 m².

Alcance del Informe Global del Mercado de Máquinas CNC

| Tornos CNC |

| Fresadoras CNC |

| Máquinas de Corte Láser CNC |

| Cortadoras de Plasma CNC |

| Máquinas de Electroerosión CNC (Penetración y Hilo) |

| Rectificadoras CNC |

| Centros de Taladrado/Roscado CNC |

| Otras Máquinas CNC Especiales |

| Máquinas de 3 Ejes |

| Máquinas de 4 Ejes |

| Máquinas de 5 Ejes |

| 6 Ejes y Superiores |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Dispositivos Médicos |

| Construcción y Maquinaria Pesada |

| Energía y Potencia |

| Construcción Naval |

| Fabricación General y Talleres |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Máquina | Tornos CNC | |

| Fresadoras CNC | ||

| Máquinas de Corte Láser CNC | ||

| Cortadoras de Plasma CNC | ||

| Máquinas de Electroerosión CNC (Penetración y Hilo) | ||

| Rectificadoras CNC | ||

| Centros de Taladrado/Roscado CNC | ||

| Otras Máquinas CNC Especiales | ||

| Por Tipo de Eje | Máquinas de 3 Ejes | |

| Máquinas de 4 Ejes | ||

| Máquinas de 5 Ejes | ||

| 6 Ejes y Superiores | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Electrónica y Semiconductores | ||

| Dispositivos Médicos | ||

| Construcción y Maquinaria Pesada | ||

| Energía y Potencia | ||

| Construcción Naval | ||

| Fabricación General y Talleres | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado global de máquinas CNC en 2031?

Para 2031, el pronóstico proyecta un alcance de USD 105,7 mil millones, creciendo a una CAGR del 5,96% de 2026 a 2031.

¿Qué tipo de máquina está creciendo más rápido?

Se proyecta que los sistemas de corte láser CNC avancen a una CAGR del 7,45% hasta 2031, ya que las carcasas de baterías de vehículos eléctricos y las pieles aeroespaciales exigen cortes sin rebabas.

¿Por qué los centros de mecanizado de 5 ejes están ganando participación?

Eliminan el reposicionamiento, mejoran la precisión superficial y manejan geometrías complejas de turbinas y aplicaciones médicas, impulsando su CAGR del 8,25% hasta 2031.

¿Cuál es la principal restricción para las nuevas inversiones en máquinas CNC en 2026?

Las tasas de interés elevadas extienden los períodos de recuperación más allá de cinco años, frenando las compras de equipos a corto plazo a pesar del volumen récord de arrendamientos.

¿Qué región muestra el crecimiento más rápido?

Oriente Medio, liderado por Arabia Saudita y los Emiratos Árabes Unidos, está preparado para crecer a una CAGR del 6,75% hasta 2031 sobre la base de programas de diversificación industrial.

¿Cómo están cambiando las trayectorias de herramienta con inteligencia artificial la economía de los talleres?

El CAM de inteligencia artificial generativa reduce los tiempos de ciclo hasta un 15%, elevando la utilización del husillo y permitiendo a los talleres con dominio digital obtener márgenes premium.

Última actualización de la página el: