Tamaño y Participación del Mercado Automotriz Chino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

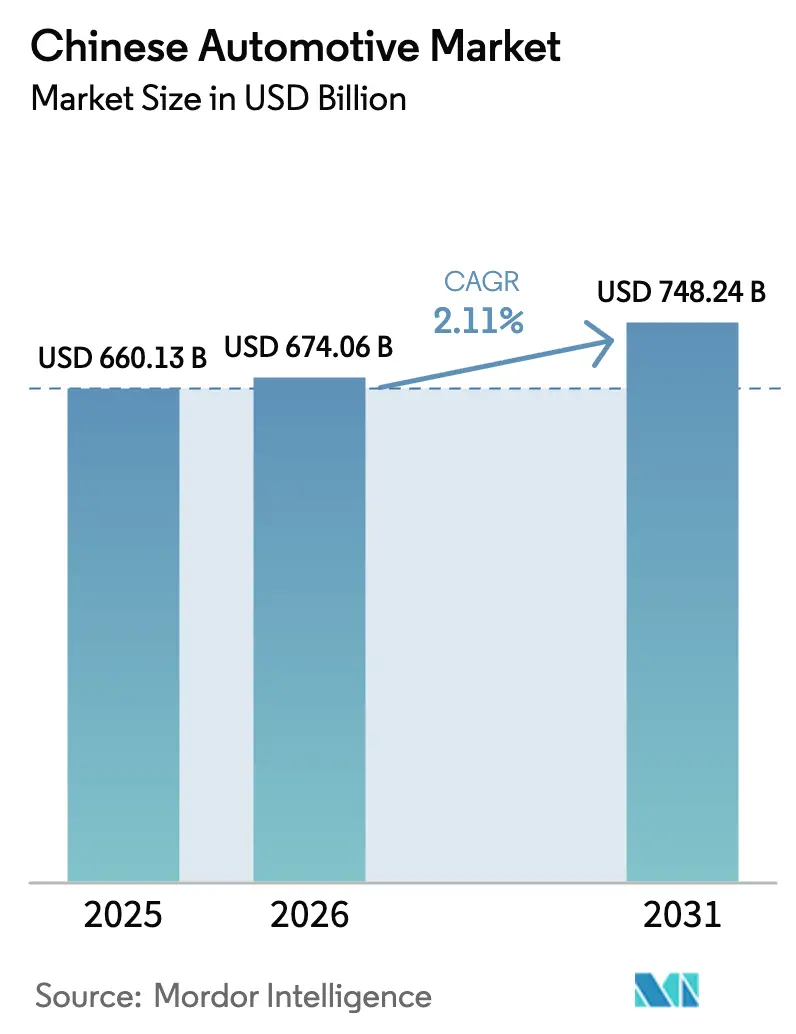

| Tamaño del mercado en el año base (2025) | 660.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 674.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 748.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Automotriz Chino por Mordor Intelligence

El tamaño del Mercado Automotriz Chino en 2026 se estima en USD 674,06 mil millones, creciendo desde el valor de 2025 de USD 660,13 mil millones con proyecciones para 2031 que muestran USD 748,24 mil millones, creciendo a una CAGR del 2,11% durante 2026-2031. Esta perspectiva de crecimiento muestra cómo el mercado está pasando de la expansión pura de volumen a la creación de valor basada en la electrificación, las características definidas por software y el posicionamiento premium. La demanda de automóviles de pasajeros continúa aportando la mayor parte de las ventas unitarias. Sin embargo, los Vehículos de Nueva Energía (NEV) ya representan el 40,9% del total de matriculaciones, lo que señala un punto de inflexión en el que los trenes de propulsión eléctricos superan el crecimiento de la combustión interna. Las reducciones en el costo de las baterías, la construcción a nivel nacional de puntos de carga y un flujo constante de incentivos provinciales mantienen el impulso incluso cuando el crecimiento general de las ventas se modera. La intensidad competitiva aumenta a medida que los actores nacionales profundizan la integración vertical, mientras que los titulares extranjeros rediseñan estrategias para proteger su participación y restaurar los márgenes ante la presión de costos y normas de eficiencia más estrictas.

Conclusiones Clave del Informe

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 47,62% de la participación del mercado automotriz chino en 2025, mientras que se proyecta que los vehículos comerciales ligeros avancen a una CAGR del 2,14% durante el período de pronóstico (2026-2031).

- Por propulsión, los modelos de combustión interna retuvieron una participación del 62,35% del mercado automotriz chino en 2025, aunque se prevé que los vehículos eléctricos crezcan más rápido a una CAGR del 15,34% durante el período de pronóstico (2026-2031).

- Por aplicación, el uso personal representó el 53,62% de la participación del mercado automotriz chino en 2025, mientras que el transporte público está en camino de alcanzar una CAGR del 2,23% durante el período de pronóstico (2026-2031).

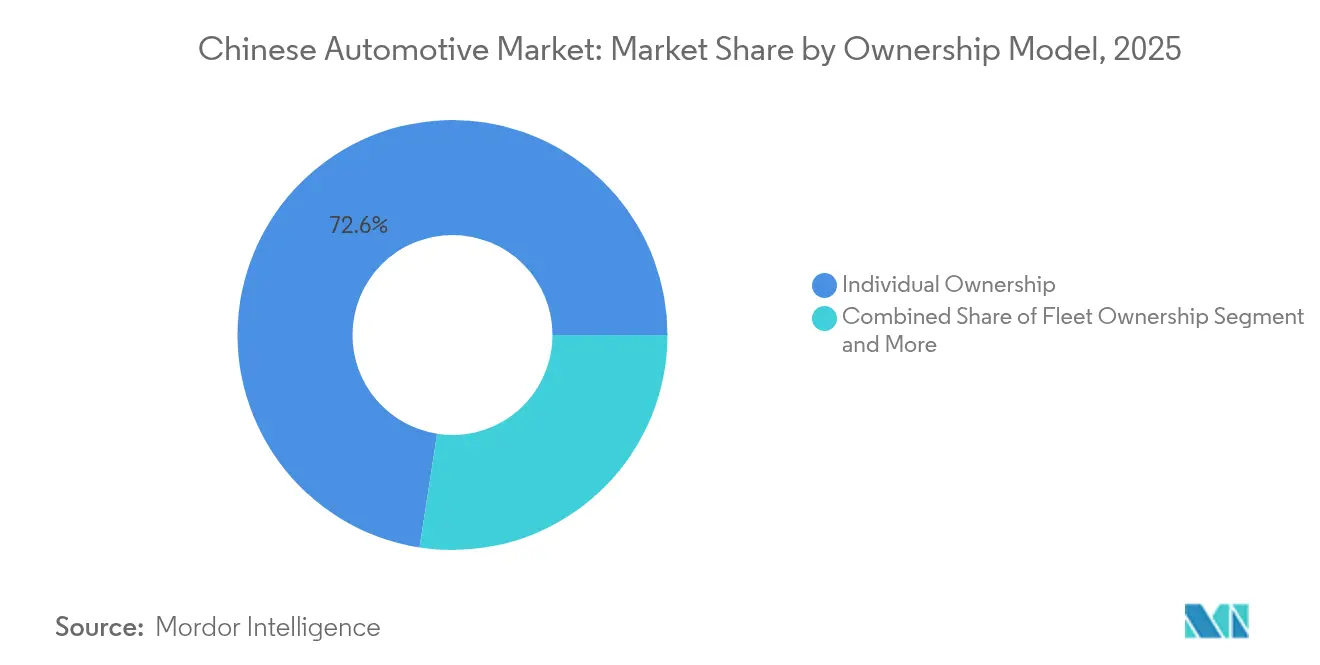

- Por modelo de propiedad, los compradores individuales mantuvieron el 72,55% de la participación del mercado automotriz chino en 2025; se prevé que los servicios de suscripción se expandan a una CAGR del 2,18% durante el período de pronóstico (2026-2031).

- Los concesionarios OEM entregaron el 56,02% de la participación del mercado automotriz chino por canal de ventas en 2025. En contraste, se espera que los modelos de venta directa al consumidor impulsen el crecimiento a una CAGR del 2,22% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Automotriz Chino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte Liderado por la CAAM | +0.8% | Nacional, concentrado en ciudades de Nivel 1-2 | Corto plazo (≤ 2 años) |

| Normas CAFE Fase 2 Obligatorias para 2030 | +0.4% | Nacional, con aplicación más estricta en Pekín y Shanghái | Largo plazo (≥ 4 años) |

| Rápida Reducción de Costos | +0.3% | Nacional, con centros de fabricación en Jiangsu y Guangdong | Mediano plazo (2-4 años) |

| Construcción Nacional de Infraestructura de Carga | +0.2% | Nacional, con prioridad en ciudades de Nivel 2-3 | Mediano plazo (2-4 años) |

| Subsidios Provinciales | +0.1% | Regional, centrado en Pekín-Tianjin-Hebei y Guangdong | Largo plazo (≥ 4 años) |

| Modelos de Suscripción Gestionados por OEM | +0.1% | Centros urbanos, ciudades de Nivel 1-2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte Liderado por la CAAM en la Demanda Interna Posterior a 2024

Las ventas de vehículos repuntaron ligeramente en 2024, con un incremento de casi una décima parte interanual impulsado por programas de financiación coordinados, incentivos para concesionarios y normalización del inventario liderados por la Asociación China de Fabricantes de Automóviles. Los consumidores urbanos de las ciudades de Nivel 1 absorbieron la mayor parte del volumen incremental, pero el apoyo de las políticas también estimuló la demanda de reemplazo en los principales centros del interior. La capacidad de la CAAM para sincronizar la oferta con la demanda minorista demuestra una gestión de mercado cuasi-gubernamental eficaz[1]Asociación China de Fabricantes de Automóviles, "Informe Anual de Ventas de Vehículos 2024," caam.org.cn .

Normas CAFE Fase 2 Obligatorias para 2030

Las regulaciones de la Fase 2 obligan a reducir el consumo de toda la flota mediante un mecanismo de doble crédito en el que los créditos excedentes de NEV compensan los déficits de combustión interna. Si bien el marco favorece la electrificación, permite la manipulación del peso en vacío que puede diluir las ganancias reales de eficiencia. Los fabricantes de automóviles más pequeños que carecen de sólidas carteras de NEV soportan mayores cargas de cumplimiento y pueden convertirse en objetivos de adquisición a medida que las sanciones se endurezcan después de 2027[2]Ministerio de Industria y Tecnología de la Información, "Requisitos de Consumo Promedio de Combustible Corporativo Fase 2," miit.gov.cn .

Rápida Reducción de Costos en la Química de Baterías LFP

Los paquetes de litio-hierro-fosfato se benefician de cadenas de suministro localizadas, seguridad intrínseca y ventajas en el costo de materiales sobre los cátodos ricos en níquel. Las economías de escala de BYD y CATL empujan los precios de los paquetes lo suficientemente bajos como para permitir modelos de vehículos eléctricos para el mercado masivo por debajo de USD 15.000, ampliando la base de consumidores y erosionando la prima de precio sobre las variantes de combustión interna[3]BYD Company Limited, "Anuncio de Resultados Anuales 2024," byd.com .

Construcción Nacional de Infraestructura de Carga bajo el Plan NEV 2025

China instaló 12,82 millones de puntos de carga en 2024, priorizando las ciudades de Nivel 2 y Nivel 3 con menor cobertura. La variación en la utilización sigue siendo alta, pero los puntos de corriente continua de alta potencia a lo largo de las autopistas ahora acortan los tiempos de viaje de larga distancia, mientras que los postes de corriente alterna de 11 kW dominan los complejos residenciales. Persisten las brechas de interoperabilidad entre las redes del sector privado, lo que impulsa nuevas directrices sobre estándares de pago y conectores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asignación de Semiconductores Aún por Debajo del 80% | -0.4% | Nacional, afectando a todos los OEM y proveedores | Mediano plazo (2-4 años) |

| Disparada de los Precios al Contado del Litio | -0.3% | Cadena de suministro global, fabricación nacional de baterías | Corto plazo (≤ 2 años) |

| Estancamiento de la Densidad de Carga en Ciudades de Nivel 2/3 | -0.2% | Regional, concentrado en ciudades del interior y más pequeñas | Mediano plazo (2-4 años) |

| Exportaciones del Mercado Gris que Restringen la Oferta Nacional de Vehículos Usados | -0.1% | Nacional, con concentración de exportaciones en Xinjiang | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Asignación de Semiconductores Aún por Debajo de la Línea Base de 2019

La escasez de chips automotrices limita las líneas de ensamblaje a pesar de la recuperación nominal de la demanda. Los acabados de alto margen reciben prioridad, llevando las funciones avanzadas de asistencia al conductor a los segmentos de precio premium. El impulso de Pekín para que una cuarta parte de los semiconductores automotrices sean de origen local para 2025 añade riesgo de transición a medida que los proveedores escalan nodos no probados.

Disparada de los Precios al Contado del Litio desde 2024

A principios de 2025, los precios del carbonato de litio de grado batería experimentaron un aumento notable, impulsado por la creciente demanda de la industria de vehículos eléctricos y las restricciones en la cadena de suministro. Este repunte en los precios ha llevado a un aumento en los costos de los paquetes de baterías, lo que obliga a los OEM a posponer las reducciones de precios esenciales para acelerar la adopción masiva de los vehículos eléctricos. Al mismo tiempo, los mineros en China buscan agresivamente adquisiciones en el extranjero para reforzar sus suministros de litio y reducir la dependencia de las fuentes nacionales. Sin embargo, el mayor escrutinio geopolítico, incluidas regulaciones más estrictas y preocupaciones de seguridad nacional, ha extendido los plazos de estas adquisiciones, añadiendo volatilidad e incertidumbre al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Segmentos Comerciales Impulsan la Electrificación

Los automóviles de pasajeros siguen siendo el ancla con el 47,62% de la participación del mercado automotriz chino en 2025. Sin embargo, se espera que los vehículos comerciales ligeros registren una CAGR del 2,14% durante el período de pronóstico (2026-2031), debido al crecimiento de la logística de última milla. Las furgonetas de reparto de paquetes y los microcamiones reciben incentivos municipales específicos y privilegios de carril que acortan los períodos de recuperación de la inversión. Las motocicletas transitan rápidamente hacia la electricidad debido a los bajos requisitos de batería y los beneficios de licencias urbanas. La maquinaria fuera de carretera muestra una electrificación más lenta ya que los sitios remotos carecen de acceso a la red eléctrica, aunque los programas de hidrógeno en camiones mineros ofrecen una vía de equilibrio posterior a 2028.

Las flotas comerciales valoran la alta utilización diaria y las rutas predecibles, lo que hace que el costo total de propiedad sea decisivo. Los OEM entregan chasis de vehículos eléctricos de propósito específico con opciones de batería intercambiable, reduciendo el tiempo de inactividad. Las plataformas de carga integran la telemática para coordinar la programación de carga y la optimización de rutas, reforzando el ciclo de adopción. Las autoridades locales otorgan exenciones de matrícula verde y subsidios de estacionamiento, inclinando las adquisiciones hacia los vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio del Motor de Combustión Interna Enfrenta la Aceleración de los Vehículos Eléctricos

Los motores de combustión interna mantuvieron el 62,35% de la participación del mercado automotriz chino en 2025, aunque su ventaja se redujo de manera constante. Se espera que los vehículos eléctricos crezcan a una CAGR del 15,34% durante el período de pronóstico (2026-2031), ayudados por la reducción de los costos de los paquetes LFP y los créditos CAFE. Los híbridos proporcionan una solución puente, abordando la ansiedad por la autonomía sin una dependencia completa de la carga, especialmente en ciudades de nivel inferior. Los camiones de pila de combustible siguen siendo experimentales pero reciben subsidios para la logística portuaria.

Los cambios de cartera difieren según el segmento de precio. Los compradores de lujo adoptan vehículos eléctricos por rendimiento y estatus, mientras que los consumidores rurales mantienen los sedanes de gasolina hasta que mejore la densidad de carga. Las entregas globales de BYD en 2024 demuestran que la integración vertical acelera la escala y la captura de márgenes. Los OEM extranjeros persiguen el cumplimiento importando híbridos enchufables y asociándose con productores de baterías para gestionar el riesgo de abastecimiento de paquetes.

Por Aplicación: El Transporte Público Lidera la Aceleración del Crecimiento

El uso personal generó una participación del 53,62% en el Mercado Automotriz Chino en 2025, pero se espera que la electrificación de las flotas de transporte público registre una CAGR del 2,23% durante el período de pronóstico (2026-2031). Bajo los mandatos de crédito verde, los municipios están adquiriendo autobuses eléctricos de batería, lo que a su vez estimula a los proveedores nacionales de chasis e integradores de baterías. Esta iniciativa no solo apoya la cadena de suministro local, sino que también se alinea con objetivos de sostenibilidad más amplios al reducir las emisiones urbanas. Además, las entregas comerciales reciben incentivos para la carga nocturna y zonas de carga designadas, reforzando aún más la economía de los vehículos eléctricos al optimizar la eficiencia operativa y reducir la congestión en horas pico.

Los usuarios industriales están recurriendo a carretillas elevadoras eléctricas y autobuses lanzadera de fábrica para reducir las emisiones y el ruido en el lugar de trabajo. Estos vehículos no solo contribuyen a un entorno de trabajo más silencioso y limpio, sino que también ayudan a las empresas a cumplir con el cumplimiento normativo y los objetivos de sostenibilidad.

Por Modelo de Propiedad: Los Servicios de Suscripción Ganan Impulso

La propiedad individual tradicional sigue dominando el mercado automotriz chino, con una participación del 72,55% en 2025, lo que refleja las señales de estatus y los hábitos de viaje entre ciudades. Se espera que los productos de suscripción crezcan más rápido a una CAGR del 2,18% durante el período de pronóstico (2026-2031), a medida que los fabricantes de automóviles agrupan conectividad, seguros y actualizaciones de batería. Los gestores de flotas aprovechan la adquisición centralizada para asegurar garantías de batería en volumen, mientras que los proyectos piloto de movilidad compartida navegan por los límites regulatorios sobre la densidad de vehículos en los distritos centrales.

Los conductores urbanos de la Generación Z prefieren el acceso a la posesión, erosionando el tabú histórico en torno a la no propiedad. Los fabricantes aplican análisis inalámbricos para ajustar los niveles de kilometraje, desbloqueando ingresos recurrentes más allá de la venta única. El control del valor residual beneficia a las entidades de arrendamiento al alimentar el inventario de vehículos usados certificados en los mercados de nivel de ingresos más bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Transformación Digital se Acelera

Los concesionarios OEM comprenden el 56,02% de la participación en el Mercado Automotriz Chino en 2025, aprovechando las redes de talleres para la retención posventa. Se espera que las tiendas directas al consumidor en plataformas de comercio electrónico crezcan a una CAGR del 2,22% durante el período de pronóstico (2026-2031), lideradas por marcas de vehículos eléctricos que enfatizan las actualizaciones de software y las aplicaciones de propiedad sin fricciones. Los concesionarios independientes prosperaron en las provincias del interior sensibles al precio, donde los compradores prefieren la comparación de múltiples marcas.

Los recorridos digitales comienzan en línea, incluso cuando las transacciones se completan fuera de línea. Los salones de exhibición virtuales, las presentaciones en vivo y los configuradores de realidad aumentada capturan la atención en las etapas iniciales. La transparencia en la negociación y los plazos de entrega más rápidos sustentan la lealtad al canal a medida que los OEM equilibran el control de márgenes con la cobertura de servicio regional.

Análisis Geográfico

El reequilibrio económico de China redirige la demanda hacia el interior. Las ciudades de Nivel 1 siguen siendo mercados premium y de adopción temprana de vehículos eléctricos, pero se enfrentan a la saturación y a las cuotas de matrícula que limitan las matriculaciones incrementales. Provincias como Sichuan añadieron más de ochocientas mil estaciones de carga en 2024, aunque el tiempo de actividad de los cargadores y las clasificaciones de potencia están por detrás de los estándares costeros.

Los centros de Nivel 2 y Nivel 3 aportan nuevo volumen, pero requieren acabados de precio ajustado y ofertas de garantía extendida para alinearse con la renta disponible. Las empresas de financiación al consumo ofrecen préstamos a plazos más largos, amortiguando los precios iniciales de los vehículos eléctricos. Los gobiernos locales alinean los paquetes de subsidios con los objetivos de creación de empleo en los parques industriales, atrayendo plantas de ensamblaje hacia el oeste para un crecimiento equilibrado.

Las regiones fronterizas se convierten en puertas de exportación; Khorgos gestionó múltiples envíos de vehículos usados en 2024, restringiendo la oferta nacional de segunda mano y apuntalando los valores residuales. Los corredores occidentales atraen empresas de reciclaje de baterías que capitalizan la materia prima transfronteriza, apoyando los objetivos de economía circular.

Panorama Competitivo

Las marcas nacionales mantuvieron más de tres quintas partes de la participación en 2024, con la concentración del mercado intensificándose a medida que las ventajas de escala potencian el liderazgo en costos de baterías. Las ventas de BYD la coronan como líder en vehículos eléctricos, mientras que SAIC aprovecha las empresas conjuntas para preservar la relevancia del motor de combustión interna entre los compradores tradicionales. Los actores extranjeros responden con alianzas; Volkswagen profundizó su acuerdo de plataforma con XPENG para reducir los costos de piezas y acelerar el lanzamiento de vehículos eléctricos de batería específicos para China.

Las economías de escala recompensan la integración vertical desde el refinado de cátodos hasta el ensamblaje de paquetes. CATL suministra a clientes externos y a su subsidiaria de scooters, suavizando la utilización de la capacidad. Los OEM tradicionales que enfrentan erosión de márgenes exploran fusiones; Honda y Nissan discutieron la consolidación tras las caídas de ventas en noviembre de 2024, señalando la urgencia de recuperar el terreno perdido.

Las empresas tecnológicas incursionan en sectores adyacentes. Huawei suministra sistemas operativos para automóviles y lidar, asociándose con Changan para lanzar el sedán Luxeed S7. Las empresas de semiconductores amplían las líneas automotrices de 28 nm para contrarrestar la escasez de chips. Los actores de nicho persiguen proyectos piloto de camiones de hidrógeno, apostando por el impulso de las políticas y el aumento de los costos del diésel para sembrar la demanda.

Líderes de la Industria Automotriz China

SAIC Motor

BYD Co., Ltd.

FAW Group

Dongfeng Motor

Geely Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Dongfeng Motor inició conversaciones de fusión con Changan Automobile para aunar el gasto en I+D y los activos de plataforma.

- Marzo de 2025: FAW Group y Leapmotor firmaron un pacto de cooperación estratégica que abarca la integración de baterías y la fabricación conjunta.

- Febrero de 2024: XPENG y Volkswagen ampliaron su colaboración en software, lanzando un programa de abastecimiento conjunto para reducir los costos de componentes de vehículos eléctricos de batería.

Alcance del Informe del Mercado Automotriz Chino

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Fuera de Carretera |

| Motor de Combustión Interna |

| Vehículo Híbrido |

| Vehículo Eléctrico |

| Personal |

| Comercial |

| Transporte Público |

| Uso Industrial |

| Propiedad Individual |

| Propiedad de Flota |

| Basado en Suscripción |

| Movilidad Compartida |

| Concesionarios OEM |

| Concesionarios Independientes |

| Plataformas en Línea |

| Venta Directa al Consumidor |

| Por Tipo de Vehículo | Motocicletas |

| Triciclos | |

| Automóviles de Pasajeros | |

| Vehículos Comerciales | |

| Vehículos Fuera de Carretera | |

| Por Tipo de Propulsión | Motor de Combustión Interna |

| Vehículo Híbrido | |

| Vehículo Eléctrico | |

| Por Aplicación | Personal |

| Comercial | |

| Transporte Público | |

| Uso Industrial | |

| Por Modelo de Propiedad | Propiedad Individual |

| Propiedad de Flota | |

| Basado en Suscripción | |

| Movilidad Compartida | |

| Por Canal de Ventas | Concesionarios OEM |

| Concesionarios Independientes | |

| Plataformas en Línea | |

| Venta Directa al Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado automotriz chino?

El mercado está valorado en USD 674,06 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado automotriz chino?

Se proyecta que se expanda a una CAGR del 2,11%, alcanzando USD 748,24 mil millones para 2031.

¿Qué segmento de vehículos crece más rápido en China?

Los vehículos comerciales ligeros lideran con una CAGR del 2,14% hasta 2031.

¿Qué proporción de las ventas de vehículos chinos correspondió a NEV en 2024?

Los Vehículos de Nueva Energía representaron el 40,9% del total de ventas.

¿Quién lidera la carrera nacional de vehículos eléctricos?

BYD envió 4,27 millones de vehículos en todo el mundo en 2024, superando a todos sus rivales.

¿Por qué los modelos de suscripción están ganando participación?

Los seguros integrados, el mantenimiento y los términos flexibles atraen a conductores urbanos más jóvenes, impulsando una CAGR del 2,18% en el segmento.

Última actualización de la página el: