Tamaño y Cuota del Mercado de Vehículos CNG y LPG en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

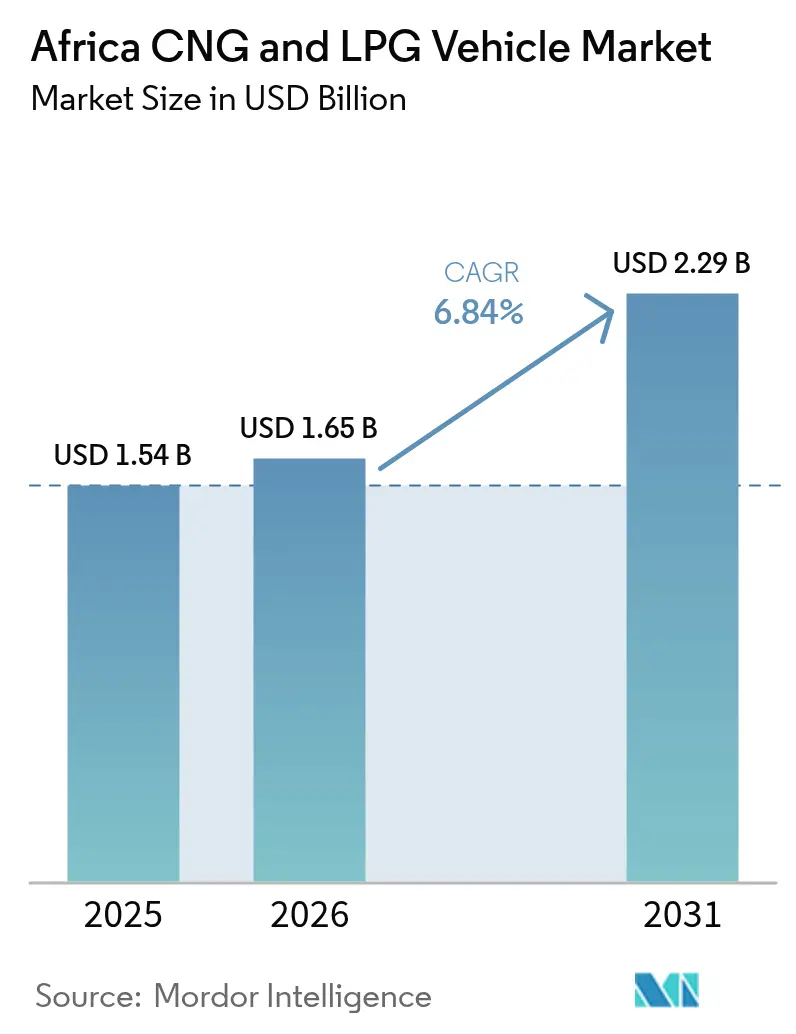

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos CNG y LPG en África por Mordor Intelligence

El tamaño del Mercado de Vehículos CNG y LPG en África en 2026 se estima en USD 1,65 mil millones, creciendo desde el valor de 2025 de USD 1,54 mil millones con proyecciones para 2031 que muestran USD 2,29 mil millones, creciendo a una CAGR del 6,84% durante 2026-2031. A medida que los precios del petróleo fluctúan, la ventaja de costo de los combustibles gaseosos se acentúa, un cambio subrayado por programas nacionales que incorporan objetivos de diversificación de combustibles en las políticas energéticas a largo plazo. La Iniciativa Presidencial de CNG de Nigeria, con una inversión significativa en activos de reabastecimiento y la conversión de numerosos vehículos, subraya el papel del Estado en la aceleración de la adopción privada. Con una extensa red de estaciones de CNG, Egipto ofrece un modelo de infraestructura maduro que otras naciones africanas buscan replicar. Al mismo tiempo, los proveedores de tecnología están introduciendo kits de adaptación, haciendo más accesible la transición para las flotas comerciales, y los proyectos de gasoductos transfronterizos están garantizando una calidad de combustible uniforme en toda África Occidental.

Conclusiones Clave del Informe

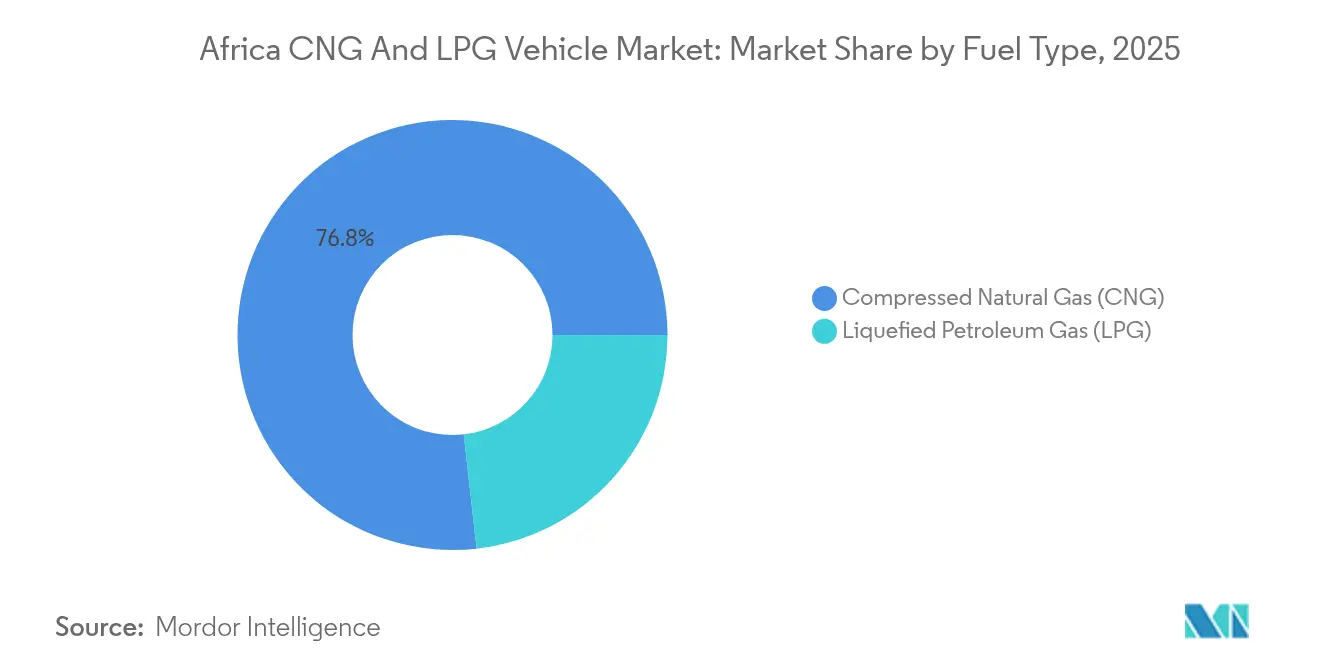

- Por tipo de combustible, el CNG lideró con una cuota de ingresos del 76,79% en 2025; también se prevé que avance a una CAGR del 6,74% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,88% de las ventas en 2025; se proyecta que los autobuses y autocares crezcan a una CAGR del 6,90% hasta 2031.

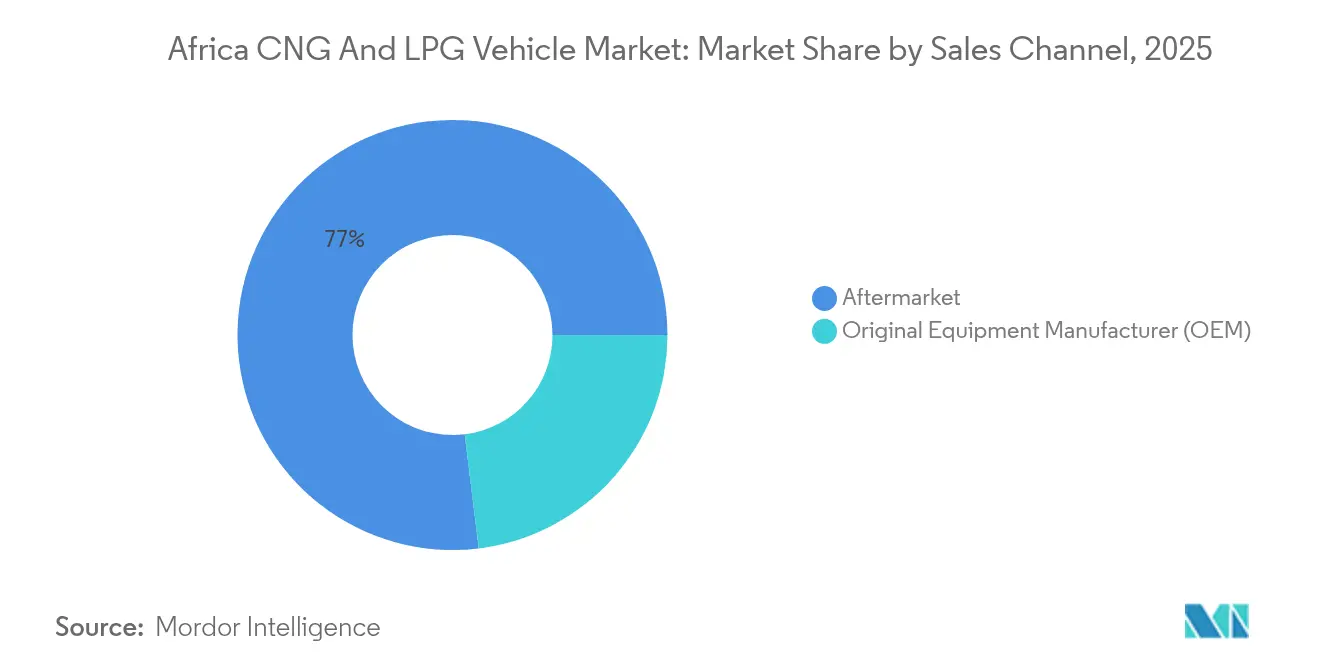

- Por canal de ventas, el mercado de posventa controló el 76,95% de las conversiones en 2025; se espera que las ventas de fabricantes de equipos originales (OEM) se amplíen a una CAGR del 6,92% hasta 2031.

- Por tecnología de conversión, los sistemas bi-combustible gasolina-gas captaron el 68,10% de las instalaciones en 2025; las plataformas de combustible gaseoso dedicado deberían aumentar a una CAGR del 6,87% para 2031.

- Por país, Egipto mantuvo el 38,40% del volumen de 2025, mientras que Nigeria está posicionada para la CAGR más rápida del 6,89% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos CNG y LPG en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en Infraestructura de Reabastecimiento | +1.8% | Nigeria, Egipto y Sudáfrica como núcleo; efecto de extensión hacia Marruecos y Etiopía | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Combustibles Gaseosos | +1.5% | Nigeria y Egipto como mercados primarios; Tanzania y Ghana como mercados secundarios | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios de los Combustibles | +1.2% | Global, con mayor impacto en las economías dependientes de la importación | Corto plazo (≤ 2 años) |

| Normas de Emisión más Estrictas | +0.9% | Sudáfrica y Egipto a la vanguardia; adopción gradual en toda la región de la CEDEAO | Largo plazo (≥ 4 años) |

| Centros Micro-LNG-a-CNG Rurales | +0.7% | Zonas rurales de Nigeria, Kenya y Tanzania ampliando la cobertura | Mediano plazo (2-4 años) |

| Conversión de Flotas de Servicio de Transporte por Aplicación | +0.6% | Centros urbanos: Lagos, El Cairo, Johannesburgo, Nairobi, Acra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Crecientes en Infraestructura de Reabastecimiento

La NNPC de Nigeria tiene como objetivo múltiples estaciones de CNG para 2025, y Egipto ya opera numerosos sitios, otorgando a ambas naciones una sustancial ventaja de ser los primeros en moverse en la cobertura de red [1]"NNPC planea 100 estaciones de CNG para 2025", NNPC Limited, nnpclimited.com. El capital también fluye hacia centros micro-LNG-a-CNG que monetizan volúmenes de gas asociado previamente quemado, reduciendo los costos unitarios de transporte para los operadores rurales. Los acuerdos del gasoducto Nigeria-Marruecos y del enlace gasístico Nigeria-Guinea Ecuatorial subrayan las ambiciones regionales de unificar las especificaciones de suministro. Los primeros inversores obtienen ventajas de ubicación porque la infraestructura típicamente precede a la demanda, asegurando los corredores urbanos de alto tráfico. A medida que las estaciones se expanden, los propietarios de flotas basan cada vez más sus planes de adquisición en la proximidad garantizada de reabastecimiento en lugar de construcciones futuras especulativas.

Incentivos y Subsidios Gubernamentales para Combustibles Gaseosos

La Iniciativa Presidencial de CNG de Nigeria agrupa reembolsos de conversión, exenciones fiscales y transiciones obligatorias de flotas del sector público que apuntan a un millón de vehículos —o aproximadamente la mitad de la flota comercial actual— para 2027 [2]"Hoja de Datos del Programa 2025", Iniciativa Presidencial de CNG, pcng.ng. Las conversiones completadas en Tanzania ilustran el efecto catalizador de incluso un apoyo fiscal modesto cuando se combina con flotas piloto visibles. Dichos marcos inclinan decididamente los cálculos del costo total de propiedad hacia los combustibles gaseosos, pero la sostenibilidad fiscal depende del capital privado complementario en infraestructura y prestación de servicios. Las estructuras coordinadas de inversión público-privada son importantes porque los desembolsos de subsidios sin control corren el riesgo de desplazar otras prioridades de transición energética. Por ello, los arquitectos de políticas diseñan cada vez más cláusulas de extinción que eliminan gradualmente los incentivos a medida que la densidad de la red se aproxima a la autosuficiencia económica.

Volatilidad de los Precios de la Gasolina y el Diésel

La volatilidad de los precios del petróleo comprime los horizontes de recuperación de la inversión: los operadores reportan ahorros de dos quintas partes en el costo de combustible con CNG, recuperando los gastos de conversión en 12-18 meses a los niveles de precios actuales [3]"Actualización del Mercado de Gas Natural 2024", Agencia Internacional de Energía, iea.org. Las economías africanas dependientes de las importaciones sienten la presión de manera más intensa, generando una demanda estructural de alternativas de gas natural de origen doméstico. Sin embargo, la respuesta está moderada por la capacidad de instalación; durante los picos abruptos de precios, los talleres tienen dificultades para atender los repentinos aumentos en los pedidos de conversión, retrasando el impacto. Por lo tanto, una elevación sostenida de los precios, en lugar de picos episódicos, resulta fundamental para justificar los desembolsos de capital tanto para las flotas como para los desarrolladores de estaciones. En este entorno, las empresas que se cubren mediante contratos de doble combustible o de flota completa estabilizan los márgenes operativos frente a las fluctuaciones del petróleo mundial.

Normas más Estrictas de Emisión Vehicular

La iniciativa «Vehículos Usados más Seguros y Limpios para África» respaldada por el PNUMA insta a umbrales equivalentes a Euro 4 para los vehículos importados, empujando indirectamente a las flotas hacia mezclas de combustibles de menor contenido de carbono. Sudáfrica y Egipto ya han implementado los Reglamentos UNECE 110 y 115, estandarizando el cumplimiento de seguridad de equipos y adaptaciones, y reduciendo las primas de seguros para los operadores profesionales. Dado que los vehículos usados representan hasta cuatro quintas partes de las incorporaciones anuales a la flota, la fuga en la aplicación aún diluye el impacto inmediato; sin embargo, el aumento de la capacidad de inspección en los puestos aduaneros señala una supervisión más estricta. A largo plazo, los cargos por uso de carreteras basados en emisiones —actualmente en estudio en Sudáfrica— podrían acentuar aún más las señales de precio que favorecen los combustibles gaseosos. Los operadores reaccionan reposicionando los activos diésel más antiguos en rutas secundarias mientras orientan las nuevas adquisiciones hacia opciones de CNG compatibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos Regulatorios Inadecuados | -1.1% | África Subsahariana excluida Sudáfrica; capacidad de aplicación limitada | Largo plazo (≥ 4 años) |

| Portafolio OEM Limitado | -0.8% | Global, con impacto agudo en mercados que prefieren vehículos nuevos sobre conversiones | Mediano plazo (2-4 años) |

| Interrupciones en el Suministro de Gas | -0.6% | Nigeria y Egipto como mercados primarios; Tanzania y Ghana como mercados secundarios con dependencias de gasoductos | Corto plazo (≤ 2 años) |

| Problemas de Percepción de Seguridad | -0.5% | Nigeria, Kenya y Tanzania donde prevalecen las prácticas informales de conversión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Inadecuados

Las brechas regulatorias fomentan los talleres informales que instalan tanques de alta presión no certificados, generando preocupaciones de seguridad que erosionan la confianza del consumidor. Los protocolos de aprobación difieren ampliamente entre los estados africanos, elevando los costos de cumplimiento para los proveedores de kits que deben personalizar la documentación para cada jurisdicción. En ausencia de normas armonizadas de calidad del combustible, las flotas transfronterizas enfrentan el riesgo de daños en el motor cuando los números de metano o los niveles de octanaje del LPG varían inesperadamente. Dicha fricción fragmenta las economías de escala, impidiendo que los fabricantes de equipos originales (OEM) se comprometan con líneas de ensamblaje dedicadas. Los debates de la CEDEAO sobre especificaciones estándar de combustibles gaseosos podrían reducir estas barreras, pero el progreso sigue siendo incremental y políticamente sensible.

Portafolio Limitado de Vehículos de Combustible Gaseoso de OEM

Pocos fabricantes de automóviles ofrecen variantes de CNG o LPG instaladas de fábrica y adaptadas a los ciclos de servicio africanos. La decisión de Westport Fuel Systems en 2025 de vender su división de vehículos ligeros por una cantidad considerable subraya una retirada estratégica de los segmentos de volumen, reduciendo las opciones de suministro. Los importadores que dependen de modelos de origen europeo enfrentan volatilidad cambiaria que infla los costos en destino, reduciendo los diferenciales de precio frente al diésel. La reticencia de los OEM se debe en parte a las limitaciones de volumen percibidas; sin embargo, la penetración de kits del mercado de posventa demuestra una demanda latente que el sector formal no ha satisfecho. Con el tiempo, asociaciones como la empresa conjunta Volvo-Westport HPDI sugieren un renovado interés en los nichos de vehículos pesados donde los ahorros de combustible justifican trenes de potencia premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Combustible: La Infraestructura de CNG Calibra la Trayectoria de Crecimiento

El Gas Natural Comprimido comandó una cuota de ingresos del 76,79% en 2025, reflejando las densas redes de estaciones en Egipto y los corredores emergentes en Nigeria. Se prevé que el tamaño del mercado de vehículos CNG y LPG en África para las unidades impulsadas por CNG escale a una CAGR del 6,74% hasta 2031, a medida que gasoductos adicionales reduzcan los costos mayoristas del metano y hagan los precios al por menor más competitivos. Los requisitos previos de infraestructura crean oligopolios naturales en los centros urbanos, incentivando contratos de suministro a largo plazo entre los operadores de flotas y los consorcios de estaciones. El LPG sigue sirviendo a los territorios sin acceso a gasoductos, ofreciendo la comodidad del gas en botellas donde la densidad de carreteras es baja pero la distribución de gas de cocina ya existe.

No obstante, a medida que el suministro basado en gasoductos avanza más hacia el interior, la lógica de inversión se inclina hacia el CNG para el transporte de carga de alta utilización. Una vez inaugurado, el gasoducto troncal Nigeria-Marruecos probablemente ampliará el acceso al mercado de CNG hacia el interior de África Occidental. Esa extensión ampliará aún más la brecha de costos entre el CNG y el LPG, empujando a las flotas de combustible mixto hacia estrategias de combustible único que simplifican el mantenimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Las Flotas Comerciales Anclan la Adopción Inicial

Los automóviles de pasajeros representaron el 62,88% de las conversiones acumuladas en 2025, aunque se proyecta que los autobuses y autocares lideren el crecimiento a una CAGR del 6,90% hasta 2031. El transporte de pasajeros urbano de alto kilometraje amplifica los ahorros: un autobús de ciudad que completa tres turnos puede recuperar los costos de conversión dentro de un ejercicio fiscal, lo que genera cálculos de rentabilidad convincentes. La logística de carga también experimenta un creciente interés, ilustrado por el despliegue de múltiples camiones CNG por parte del Grupo Dangote, que colectivamente desplazan volúmenes considerables de diésel.

La cuota del mercado de vehículos CNG y LPG en África capturada por las categorías comerciales se expandirá a medida que el comercio electrónico acelere la utilización de furgonetas de reparto y los operadores busquen protección frente a las fluctuaciones del precio del petróleo. La adopción por parte de los automóviles privados, aunque más lenta, aumenta al mismo ritmo que la confianza pública generada por ejemplos visibles de flotas y la creciente densidad de estaciones. La trayectoria implica una curva de adopción con prioridad comercial, con los consumidores particulares siguiendo una vez que la conveniencia infraestructural alcance la paridad con los combustibles tradicionales.

Por Canal de Ventas: Predominio del Mercado de Posventa, Potencial Alcista de los OEM

Las conversiones del mercado de posventa representaron el 76,95% de las instalaciones de 2025, ya que la disponibilidad de kits y la familiaridad de los talleres superaron el catálogo limitado de OEM. Los costos de conversión siguen siendo accesibles para los propietarios de flotas pequeñas cuando se combinan con financiamiento en cuotas proporcionado por el proveedor. En el horizonte de la previsión, se prevé que las entregas de OEM se expandan a una CAGR del 6,92%, elevando su porción del mercado de vehículos CNG y LPG en África a medida que las garantías y la telemetría integrada de fábrica atraen a los compradores corporativos. Los incentivos de política que eximen a los modelos de combustible gaseoso fabricados en fábrica de los derechos de importación en Egipto y Kenya inclinan aún más las decisiones hacia el suministro de OEM.

Sin embargo, las redes de servicio enfocadas en la adaptación seguirán siendo relevantes al dirigirse a los activos diésel más antiguos que las flotas no pueden reemplazar de inmediato. Por lo tanto, se espera una fase de coexistencia en la que los centros de adaptación operen junto a los concesionarios de marcas, integrándose a veces como instaladores certificados para preservar la cobertura de garantía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Conversión: Persiste la Flexibilidad del Bi-Combustible

Los sistemas bi-combustible gasolina-gas aseguraron el 68,10% del volumen de 2025, destacando la preferencia de los operadores por la capacidad de combustible redundante durante la fase de construcción de infraestructura. Tales sistemas permiten alternar sin interrupciones entre combustible líquido y gaseoso, mitigando la ansiedad por la autonomía y apoyando las operaciones transfronterizas donde la disponibilidad de gas sigue siendo desigual. Las configuraciones de CNG o LPG dedicado superarán a una CAGR del 6,87% a medida que mejore la densidad de las estaciones, atrayendo a propietarios interesados en tanques más ligeros y mantenimiento simplificado.

Los kits dual-combustible diésel-CNG para camiones pesados logran ahorros de combustible casi inmediatos al compensar hasta dos quintas partes del diésel con gas natural, ofreciendo reducciones de emisiones mensurables sin sacrificar los requisitos de par motor. Los proveedores se diferencian mediante módulos avanzados de control de motor que optimizan la combustión en tiempo real, mejorando la eficiencia térmica y la durabilidad de los cilindros. El patrón evolutivo sugiere un predominio del bi-combustible durante la infancia de la infraestructura, cediendo gradualmente terreno a los sistemas dedicados una vez que las percepciones de fiabilidad se consoliden.

Análisis Geográfico

La cuota del 38,40% de Egipto en 2025 refleja tres décadas de metodical estrategia estatal: descubrimientos de gas, despliegues de estaciones ciudad por ciudad y talleres móviles que convierten taxis a escala. Esa base establece el mercado de vehículos CNG y LPG en África como una opción principal para los viajeros egipcios. Nigeria, por el contrario, aporta el mayor impulso de crecimiento, encaminada hacia una CAGR del 6,89% hasta 2031. La penetración urbana es tan extensa que los taxis en El Cairo hacen cola habitualmente para el CNG, normalizando el combustible para los automovilistas privados que antes lo consideraban puramente comercial. La claridad regulatoria —la adopción del Reglamento UNECE 115, las auditorías de seguridad de estaciones y las inspecciones periódicas de cilindros— refuerza la confianza del usuario, reduciendo el riesgo percibido y fomentando una rotación más rápida de la flota hacia plataformas de CNG dedicado.

Nigeria ha adoptado un camino intervencionista, combinando asignaciones de subsidios con inversión en infraestructura para acelerar la demanda. La Iniciativa Presidencial de CNG compromete una enorme cantidad en nuevas estaciones, formación de técnicos y financiamiento de conversión en condiciones concesionales, impulsando el mercado de vehículos CNG y LPG en África hacia el discurso de los medios de comunicación generales. El alcance geográfico se extiende más allá de Lagos y Abuja mediante centros micro-LNG-a-CNG que permiten a los depósitos remotos reabastecer camiones pesados sin acceso a gasoductos. Las colaboraciones con el proyectado gasoducto Nigeria-Marruecos prometen una eventual convergencia de precios en toda África Occidental, consolidando el estatus de Nigeria como centro regional de suministro.

La inminente escasez de suministro de gas modera el ritmo de adopción en Sudáfrica, suscitando debates sobre la expansión de las terminales de importación de LPG y la diversificación de energía alternativa. Los incentivos para vehículos eléctricos compiten directamente por la atención en el segmento de automóviles de pasajeros. Sin embargo, los operadores de carga continúan modelando escenarios de costo total de propiedad que favorecen los combustibles gaseosos frente a las baterías, especialmente para rutas de larga distancia con márgenes de carga útil estrictos. En otros lugares, Ghana y Tanzania se concentran en la modernización de la infraestructura de LPG, creando peldaños hacia el futuro CNG, donde los hallazgos de gas locales se monetizan. Los diálogos de política de la CEDEAO y la SADC sobre armonización de la calidad del combustible anticipan un continente donde las flotas transfronterizas podrían reabastecerse sin problemas bajo estándares uniformes.

Panorama Competitivo

El mercado de vehículos CNG y LPG en África sigue siendo fragmentado, con especialistas en tecnología, OEM globales e integradores locales compitiendo por posición. Iveco, Volkswagen y Volvo mantienen una escala de ingeniería global, comercializando modelos de combustible gaseoso fabricados en fábrica que atraen a las corporaciones que buscan certeza de garantía. Los líderes en kits de conversión como Landi Renzo S.p.A., BRC Gas Equipment y Prins Autogassystemen mantienen una alta lealtad en los talleres al ofrecer paquetes de capacitación y herramientas de diagnóstico. Las entidades africanas —incluidas NGVAfrica y African Gas Equipment— reducen las brechas de costo adaptando los kits importados a cilindros de fuente local, reduciendo las facturas globales de conversión.

Las alianzas estratégicas se multiplican. La empresa conjunta Volvo-Westport de 2024 comercializa sistemas de combustible HPDI para camiones de larga distancia, aprovechando el nicho de vehículos pesados donde los márgenes de combustible justifican la tecnología avanzada de inyectores. Los integradores de sistemas se asocian con entidades de microfinanzas para ofrecer paquetes de conversión de arrendamiento con opción a compra, facilitando los obstáculos de efectivo inicial para los pequeños operadores. La consolidación parece inevitable a medida que los despliegues de estaciones requieren una intensidad de capital que favorece a los actores con capacidad en el balance general o respaldo multilateral. Las fusiones pueden comenzar en el servicio, donde la combinación de la adquisición de repuestos y las plataformas de telemetría genera economías de escala inmediatas.

La digitalización es el nuevo campo de batalla. Los portales de flota en tiempo real rastrean el consumo de gas, predicen las inspecciones de cilindros y programan el mantenimiento preventivo. Los proveedores que integran dichos análisis en su hardware capturan relaciones con clientes más sólidas y desbloquean modelos de contratación basados en el rendimiento. Durante el período de previsión, el mercado de vehículos CNG y LPG en África probablemente progresará hacia ecosistemas verticalmente integrados que abarquen el abastecimiento de gas, la propiedad de estaciones, los servicios de conversión y la gestión de flotas habilitada por datos.

Líderes del Sector de Vehículos CNG y LPG en África

SEAT S.A.

ExoGas

Zavoli S.r.l.

BRC Gas Equipment

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Westport Fuel Systems acordó desinvertir su segmento de vehículos ligeros a Heliaca Investments por USD 73,1 millones, con ganancias contingentes de hasta USD 6,5 millones, canalizando recursos hacia la comercialización de HPDI para vehículos pesados.

- Agosto de 2024: Nigeria y Guinea Ecuatorial firmaron un acuerdo marco para avanzar en un gasoducto transfronterizo que sirva de base para el suministro regional de CNG y estandarice la calidad del combustible.

- Julio de 2024: Volvo Group y Westport Fuel Systems inauguraron una empresa conjunta orientada al despliegue global de sistemas HPDI para vehículos pesados, enfatizando la flexibilidad con gas natural renovable e hidrógeno.

Alcance del Informe del Mercado de Vehículos CNG y LPG en África

Los vehículos de motor impulsados con combustibles alternativos, incluidos el gas licuado de petróleo y el gas natural comprimido, con el fin de reducir las emisiones de gases de efecto invernadero, se denominan vehículos CNG y LPG.

El mercado de vehículos CNG y LPG en África está segmentado por tipo de combustible, tipo de vehículo, canal de ventas y país. Por tipo de combustible, el mercado se segmenta en gas natural comprimido (CNG) y gas licuado de petróleo (LPG). Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Por canal de ventas, el mercado se segmenta en OEM y posventa, y según el país, el mercado se segmenta en Egipto, Nigeria, Sudáfrica, África del Norte, Marruecos, Etiopía y el Resto de África. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en el valor (USD).

| Gas Natural Comprimido (CNG) |

| Gas Licuado de Petróleo (LPG) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| CNG/LPG Dedicado |

| Bi-combustible (Gasolina-Gas) |

| Dual-combustible Diésel-CNG (Vehículos Pesados) |

| Egipto |

| Nigeria |

| Sudáfrica |

| Marruecos |

| Etiopía |

| Resto de África |

| Por Tipo de Combustible | Gas Natural Comprimido (CNG) |

| Gas Licuado de Petróleo (LPG) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares | |

| Por Canal de Ventas | Fabricante de Equipos Originales (OEM) |

| Posventa | |

| Por Tecnología de Conversión | CNG/LPG Dedicado |

| Bi-combustible (Gasolina-Gas) | |

| Dual-combustible Diésel-CNG (Vehículos Pesados) | |

| Por País | Egipto |

| Nigeria | |

| Sudáfrica | |

| Marruecos | |

| Etiopía | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de vehículos CNG y LPG en África para 2031?

Se proyecta que el mercado alcance USD 2,29 mil millones para 2031, avanzando a una CAGR del 6,84%.

¿Qué país lidera actualmente la adopción?

Egipto lidera con el 38,40% de las conversiones de 2025, respaldado por más de 800 estaciones de CNG.

¿Por qué los autobuses y autocares están cambiando más rápidamente a combustibles gaseosos?

El alto kilometraje anual acorta los períodos de recuperación de la inversión, impulsando una CAGR del 6,90% en las conversiones para estos vehículos.

¿Cuán significativo es el papel del mercado de posventa en las conversiones?

Los kits de adaptación representan el 76,95% de las instalaciones de 2025, reflejando la disponibilidad limitada de modelos OEM.

¿Qué medidas de política aceleran la adopción en Nigeria?

La Iniciativa Presidencial de CNG combina reembolsos de conversión, incentivos fiscales y mandatos de flota pública respaldados por USD 450 millones en financiamiento.

¿Qué tendencia tecnológica está configurando las aplicaciones de vehículos pesados?

Los sistemas dual-combustible HPDI, comercializados a través de la empresa conjunta Volvo-Westport, permiten a los motores diésel desplazar hasta el 45% del diésel con gas natural.

Última actualización de la página el: