Tamaño y Participación del Mercado de Vehículos GNC y GLP

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

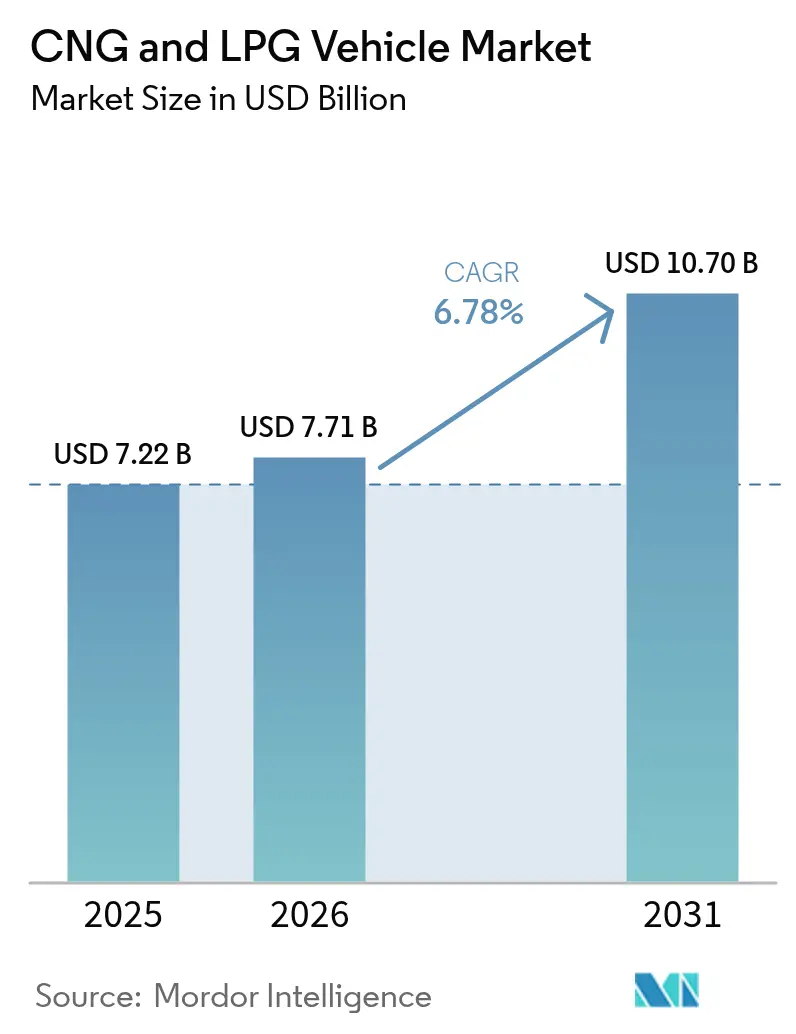

| Tamaño del Mercado (2026) | 7.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

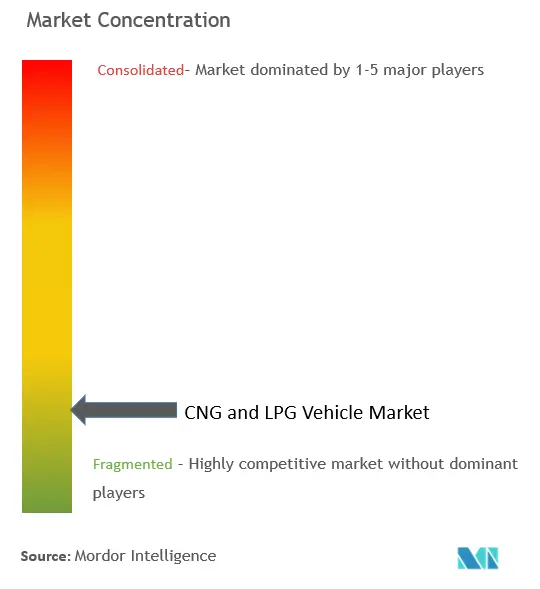

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos GNC y GLP por Mordor Intelligence

El tamaño del mercado global de vehículos GNC y GLP en 2026 se estima en USD 7,71 mil millones, creciendo desde el valor de 2025 de USD 7,22 mil millones con proyecciones para 2031 que muestran USD 10,7 mil millones, creciendo a una CAGR del 6,78% durante 2026-2031. Los crecientes incentivos gubernamentales, la expansión de la infraestructura de repostaje y la tecnología que elimina las barreras de usabilidad heredadas han trasladado el mercado de vehículos GNC y GLP de un nicho alternativo a una opción convencional. Los operadores de flotas ahora consideran los combustibles gaseosos como soluciones puente a largo plazo que ofrecen menores costos operativos y cumplimiento normativo garantizado. El rápido despliegue de estaciones, particularmente en Asia-Pacífico y África, mejora la confianza en la autonomía, mientras que el envasado de doble cilindro y las transmisiones automáticas equiparan las características con las versiones de gasolina. El gas natural renovable (GNR) y el bio-GNC desbloquean nuevas palancas de descarbonización y cubren las fluctuaciones de precios del gas fósil, atrayendo a flotas comerciales que priorizan las reducciones de emisiones de Alcance 3. La intensidad competitiva está aumentando a medida que los fabricantes de automóviles establecidos amplían sus gamas instaladas en fábrica y los nuevos participantes atraen a los segmentos de logística, tránsito y transporte por aplicación con servicios integrales de bio-GNC.

Conclusiones Clave del Informe

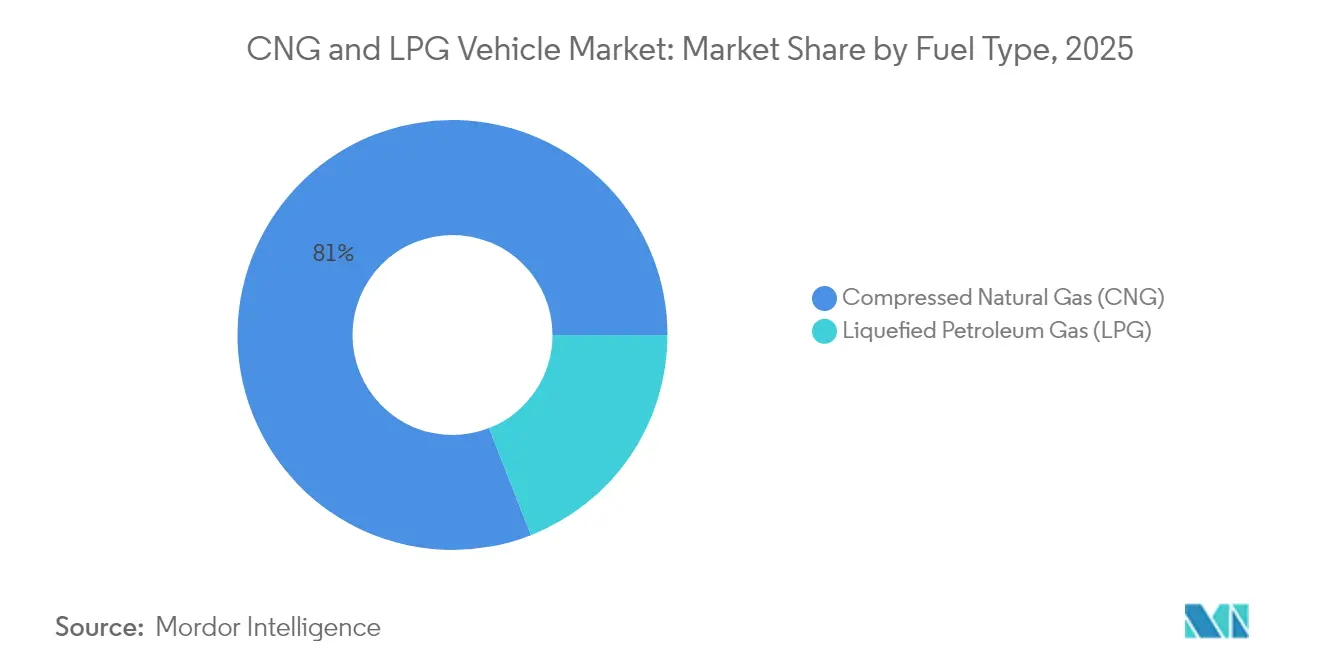

- Por tipo de combustible, el Gas Natural Comprimido representó el 80,95% de la participación del mercado de vehículos GNC y GLP en 2025, mientras que se proyecta que el Gas Bio-Comprimido avance a una CAGR del 12,42% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación de ingresos del 62,10% en 2025; se prevé que los vehículos de dos y tres ruedas se expandan a una CAGR del 10,55% hasta 2031.

- Por canal de ventas, los modelos instalados en fábrica representaron el 70,35% del tamaño del mercado de vehículos GNC y GLP en 2025, mientras que las conversiones registraron la CAGR proyectada más alta del 10,49% hasta 2031.

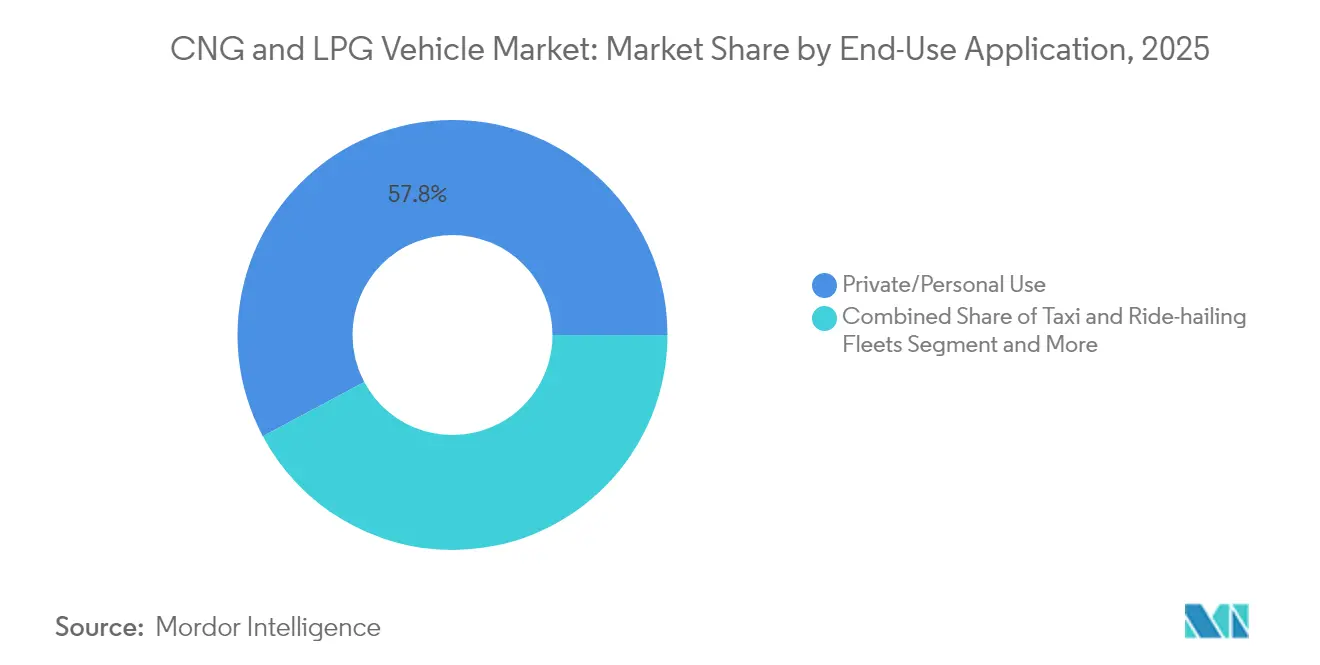

- Por aplicación de uso final, el uso privado comprendió el 57,80% de los ingresos de 2025; las flotas de taxis y transporte por aplicación están preparadas para una CAGR del 8,62% hasta 2031.

- Por tipo de cilindro, los cilindros totalmente metálicos Tipo I captaron el 64,60% de la demanda de 2025, aunque los compuestos de revestimiento polimérico Tipo IV registrarán una CAGR del 15,96% hasta 2031.

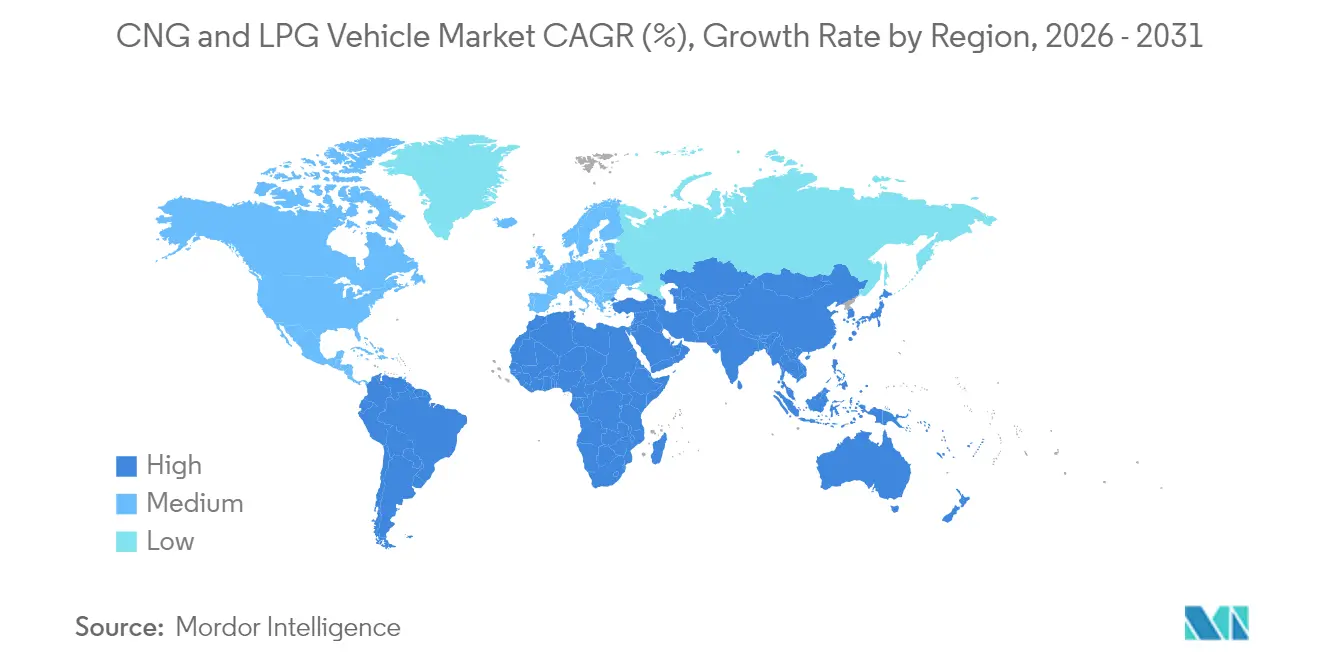

- Asia-Pacífico dominó con una participación de mercado del 45,60% en 2025; África es la región de más rápido crecimiento con una CAGR del 12,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos GNC y GLP

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales y Paridad de Precios de Combustible | +2.1% | Global (India, Nigeria, Brasil) | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Repostaje | +1.8% | Asia-Pacífico, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Transición de los Fabricantes de Equipos Originales hacia Variantes Instaladas en Fábrica | +1.4% | India, Europa, América del Sur | Mediano plazo (2-4 años) |

| Normas Más Estrictas de CO₂/NOx Urbano | +1.2% | Europa, América del Norte, Asia | Corto plazo (≤ 2 años) |

| Innovaciones en el Envasado de Doble Cilindro | +0.8% | India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Demanda Comercial de Bio-GNC | +0.6% | América del Norte, Europa, Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales e Iniciativas de Paridad de Precios de Combustible

Los programas de incentivos de múltiples niveles están reescribiendo la economía de las flotas. La Iniciativa Presidencial de GNC de Nigeria, por valor de USD 450 millones, combina el despliegue de estaciones con cupones de conversión, completando más de 10.000 actualizaciones de vehículos y capacitando a 4.000 técnicos. Los reembolsos Drive Clean! de California de hasta USD 3.000 por vehículo ligero más una propuesta de crédito fiscal para GNR acortan aún más los períodos de recuperación de la inversión[1]"Leyes e Incentivos de Gas Natural en California," Centro de Datos sobre Combustibles Alternativos, afdc.energy.gov. El programa de Gas Natural para Vehículos de los Emiratos Árabes Unidos ha instalado dispensadores capaces de atender a 10.000 automóviles diariamente, garantizando el suministro para los primeros adoptantes. En conjunto, estas acciones reposicionan el mercado de vehículos GNC y GLP como un puente estratégico hacia la neutralidad de carbono en lugar de una solución provisional[2]Gobierno de los Emiratos Árabes Unidos, "Esfuerzos para Lograr una Economía Verde," El Portal Oficial del Gobierno de los Emiratos Árabes Unidos, u.ae.

Rápida Expansión de la Infraestructura de Repostaje de GNC/GLP

El crecimiento de las estaciones ha pasado de las subvenciones públicas al capital comercial, lo que indica viabilidad de flujo de caja. Clean Energy Fuels está construyendo la primera estación de GNC privada para depósito de autobuses de Houston, dimensionada para 2 millones de galones por año. TotalEnergies opera más de 1.200 surtidores públicos en tres continentes, estratégicamente ubicados en corredores de carga para asegurar la utilización. India tiene como objetivo 10.000 estaciones para 2030, respaldando el plan de Maruti Suzuki de vender 600.000 unidades de GNC instaladas en fábrica en el ejercicio fiscal 2025[3]Ketan Thakkar, "Maruti Suzuki apunta a vender 6 lakh de automóviles y SUV de GNC en el ejercicio fiscal 2025," Autocar India, autocarindia.com. Una red más densa alivia la ansiedad por la autonomía y desbloquea oportunidades de carga interurbana, impulsando una demanda sostenida en el mercado de vehículos GNC y GLP.

Transición de la Cartera de Fabricantes de Equipos Originales hacia Variantes de GNC Instaladas en Fábrica

Los fabricantes de automóviles están integrando la tecnología GNC en sus plataformas principales. El Punch y el Altroz de doble cilindro de Tata Motors preservan el volumen del maletero al tiempo que ofrecen 77 hp, eliminando los obstáculos de practicidad. Maruti Suzuki ya ofrece 14 versiones de GNC e informa que la opción de combustible representa el 36% de las ventas de vehículos de pasajeros en India. Nissan está añadiendo compatibilidad con GNC como parte de su hoja de ruta de electrificación para 2026, tratando el combustible gaseoso como complementario a los híbridos. La integración en fábrica reduce el riesgo de garantía, ajusta la certificación de emisiones y comprime las primas de precio, elevando la penetración general del mercado de vehículos GNC y GLP.

Normas Más Estrictas de CO₂ y NOx en Escapes en Núcleos Urbanos

Los reguladores favorecen el GNC para el alivio inmediato de las emisiones. La prohibición del diésel en París, efectiva en 2025, empuja a las flotas comerciales hacia alternativas de bajo NOx, mientras que los objetivos de Eficiencia Media de Combustible Corporativa de India para 2027 están orientando a los fabricantes de equipos originales a ampliar las versiones de combustible gaseoso. Los ensayos muestran que los motores de GNC reducen el monóxido de carbono entre un 90 y un 97% en comparación con la gasolina y ofrecen ganancias de eficiencia de combustible del 30%, lo que permite a los operadores acceder a zonas de bajas emisiones a un costo menor que el eléctrico. Estas ventajas de cumplimiento normativo se traducen en decisiones de compra que refuerzan el impulso de crecimiento en el mercado de vehículos GNC y GLP.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Protocolos Limitados de Pruebas de Choque | -1.2% | Global | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Gas Natural Licuado como Materia Prima | -1.0% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Subsidios de Inversión en Vehículos Eléctricos en Áreas Metropolitanas | -0.8% | América del Norte, Europa, Asia | Largo plazo (≥ 4 años) |

| Brechas en la Percepción de Seguridad | -0.6% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Protocolos Limitados de Pruebas de Choque para Vehículos de Combustible Gaseoso

La explosión de un camión en Wilmington en febrero de 2024 reveló lagunas en las normas globales. Si bien la Norma Federal 304 aborda la integridad del depósito, las pruebas holísticas a nivel de vehículo siguen siendo escasas, lo que aumenta la responsabilidad para las flotas y las aseguradoras. La norma ISO 11439 establece criterios para cilindros, pero carece de simulaciones de choque, lo que ralentiza el lanzamiento de productos de los fabricantes de equipos originales en regiones con aversión al riesgo. Hasta que las autoridades armonicen las pruebas dinámicas, estas incertidumbres de seguridad recortarán parte del potencial alcista del mercado de vehículos GNC y GLP.

Volatilidad de Precios en el Gas Natural Licuado como Materia Prima para Operadores de Gas Urbano

El Gas Natural Licuado al contado promedió por encima de USD 13/MMBtu durante 2024, superando los umbrales de asequibilidad en India y partes de Europa. Los riesgos de suministro vinculados a la tensión geopolítica y el vencimiento de contratos de gasoductos generan incertidumbre, lo que obliga a los distribuidores de gas urbano a trasladar los costos a los surtidores minoristas. Los precios del GNC en los surtidores de 37 estados de EE. UU. aumentaron durante 2023, reduciendo la brecha de paridad con el diésel y frenando las nuevas conversiones de flotas. Aunque los nuevos proyectos de licuefacción podrían aliviar la escasez después de 2026, es probable que la volatilidad a corto plazo modere los planes de expansión agresiva en el mercado de vehículos GNC y GLP.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Bio-GNC Emerge como Líder de Crecimiento

Se prevé que el Gas Bio-Comprimido registre una CAGR del 12,42% hasta 2031, mientras que el Gas Natural Comprimido mantiene una participación del 80,95% en el mercado de vehículos GNC y GLP en 2025. El salto planificado de 40 veces en la demanda de bio-GNC en India para el ejercicio fiscal 2030, habilitado por digestores de residuos agrícolas, destaca el giro hacia las energías renovables. Los primeros lanzamientos, como el Maruti Brezza CBG con 25,51 km/kg, subrayan la viabilidad comercial. Al mismo tiempo, el GLP mantiene bolsas de fortaleza donde existe infraestructura heredada, respaldado por los proyectos de Gas Natural Licuado de Qatar y los Emiratos Árabes Unidos que incrementan el suministro de GLP. Las opciones de combustible regionales, por tanto, reflejan la abundancia local de materias primas y los impulsos de política más que el mérito tecnológico puro.

Se proyecta que el tamaño del mercado de vehículos GNC y GLP para automóviles de pasajeros de bio-GNC se expanda a un ritmo anual del 14,6% a medida que los productores de lácteos, destilerías y residuos municipales firman acuerdos de compra que fijan los costos de insumos. Por el contrario, las variantes de gas fósil crecen en dígitos simples a medida que los operadores se cubren contra los impuestos al carbono. Las trayectorias divergentes muestran que, si bien el mercado general de vehículos GNC y GLP continúa ampliándose, la combinación interna se está inclinando hacia formulaciones de gas renovable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos de Dos Ruedas Impulsan la Innovación

Los automóviles de pasajeros controlaron el 62,10% del gasto en 2025, aunque los vehículos de dos y tres ruedas ofrecerán la CAGR más pronunciada del 10,55%. El éxito de Bajaj Auto en impulsar la penetración de los mototaxis de GNC de tres ruedas del 26% al 57% entre 2020 y 2023 genera confianza técnica para su primera motocicleta de GNC en 2025. Los vehículos comerciales ligeros y los autobuses también tienen un papel destacado, ya que los ciclos de uso justifican las inversiones en estaciones en las instalaciones, amplificando el tamaño total del mercado de vehículos GNC y GLP para los segmentos comerciales durante el período de pronóstico.

El aumento de las restricciones al flete urbano para el diésel acelera la adopción de minicargas, mientras que las autoridades de tránsito optan por licitaciones de autobuses a 12 años que aseguran contratos de suministro de GNR por adelantado. En conjunto, estas dinámicas consolidan un perfil de demanda diverso en el mercado de vehículos GNC y GLP, anclado por vehículos de dos ruedas conscientes del costo y flotas comerciales impulsadas por el volumen.

Por Canal de Ventas: El Mercado de Conversiones Gana Impulso

Las unidades instaladas en fábrica captaron el 70,35% de los ingresos en 2025, aunque las conversiones están encaminadas a una CAGR del 10,49% a medida que la expansión de la infraestructura acorta los ciclos de recuperación de la inversión. Los cupones de conversión de Nigeria ejemplifican los repuntes del mercado posventa impulsados por políticas. Los costos promedio de conversión de EUR 3.000–5.000 ofrecen un punto de equilibrio a dos años para los taxis de alto kilometraje, ampliando el tamaño del mercado de vehículos GNC y GLP dentro del parque vehicular existente en lugar de depender únicamente de las ventas nuevas.

Los modelos instalados en fábrica siguen dominando las licitaciones de flotas gracias a la validación de seguridad integrada y la cobertura de garantía completa. La gama de SUV de doble cilindro de Tata Motors y las versiones de GNC con transmisión automática de Maruti Suzuki demuestran el compromiso de los fabricantes de equipos originales con la generalización del combustible gaseoso. Estas dos vías —conversión para activos heredados e instalación en fábrica para nuevas compras— proporcionan motores paralelos de crecimiento dentro del mercado de vehículos GNC y GLP.

Por Aplicación de Uso Final: Los Segmentos de Flotas Lideran la Adopción

Los automovilistas privados representaron el 57,80% de los volúmenes de 2025, pero los operadores de taxis y transporte por aplicación registrarán una CAGR del 8,62% a medida que las empresas buscan combustible más barato y objetivos municipales de emisiones. El pedido de camiones de GNC de 15 litros de UPS muestra el impulso del sector logístico. Las flotas de gestión de residuos, ya adoptantes consolidados, añaden estabilidad al mercado de vehículos GNC y GLP al garantizar la utilización en múltiples turnos de las estaciones de depósito.

Los sistemas de tránsito público refuerzan la demanda con adquisiciones de autobuses a largo plazo. El despliegue de 120 autobuses de GNR de Houston METRO respalda la economía de la nueva estación de Clean Energy Fuels, demostrando cómo los contratos públicos catalizan el capital privado. Las flotas de servicios industriales también se expanden debido al enrutamiento predecible que maximiza el rendimiento de las estaciones, asegurando un crecimiento diversificado del uso final en el mercado de vehículos GNC y GLP.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cilindro: Avances en Tecnología de Materiales Compuestos

Los cilindros de acero Tipo I representaron el 64,60% de las unidades en 2025, lo que refleja las ventajas de costo y las cadenas de suministro maduras. Sin embargo, la participación del mercado de vehículos GNC y GLP para los compuestos Tipo IV está aumentando rápidamente, impulsada por una CAGR proyectada del 15,96%. Se proyecta que la demanda de fibra de carbono para recipientes a presión aumente un 42% anualmente hasta 2025 a medida que se endurecen los mandatos de ahorro de peso. Hexagon Purus y Forvia Faurecia están ampliando la capacidad de producción, reduciendo los costos por unidad.

Los formatos intermedios Tipo II y Tipo III atienden a las flotas que equilibran precio y carga útil. Las normas de seguridad federales que favorecen las soluciones compuestas probadas impulsarán aún más a los fabricantes de equipos originales hacia depósitos más ligeros, especialmente en los segmentos de vehículos de dos ruedas y automóviles de pasajeros donde el espacio es escaso. La elección del cilindro se está convirtiendo, por tanto, en un diferenciador estratégico dentro del mercado más amplio de vehículos GNC y GLP.

Análisis Geográfico

Asia-Pacífico comandó el 45,60% de los ingresos de 2025. El hito de India —las ventas de automóviles de GNC superando al diésel a principios de 2025— ilustra la aceptación del consumidor; 6.959 estaciones respaldan el acceso conveniente mientras que el envasado de doble cilindro aborda las objeciones sobre el espacio del maletero. China depende del GNC para las rutas de carga pesada donde la masa de las baterías sigue siendo antieconómica, reforzando el papel de anclaje de la región en el mercado de vehículos GNC y GLP.

África es el territorio de avance más rápido, registrando una CAGR del 12,97% hasta 2031. El programa de infraestructura de USD 450 millones de Nigeria, con un objetivo de 1 millón de conversiones, ancla la certeza del suministro, mientras que las ambiciones de gas para energía de Sudáfrica crean una demanda adicional. La abundancia de gas doméstico y la limitada inversión automotriz heredada reducen la fricción del cambio, acelerando la penetración del mercado de vehículos GNC y GLP. América del Sur ofrece una CAGR del 7,98%, respaldada por la cultura de biocombustibles de Brasil y las reservas de gas de Argentina. La herencia del combustible flexible de etanol de Brasil facilita la educación del consumidor, y los volúmenes piloto de GNR buscan compradores en el transporte, alimentando el mercado de vehículos GNC y GLP. El plan de movilidad verde de USD 1,1 mil millones de Hyundai sugiere que los fabricantes de equipos originales perciben el continente como estratégico para los combustibles alternativos. Europa mantiene un ritmo del 5,12%, con Alemania expandiendo la producción de biometano que alimenta las redes de estaciones y amplía la adopción.

Panorama Competitivo

El mercado de vehículos GNC y GLP se caracteriza por una fragmentación moderada, lo que indica un entorno competitivo donde ningún actor único domina por completo. Varios factores influyen en la dinámica competitiva dentro de este mercado. Estos incluyen la integración vertical, los avances tecnológicos y el acceso a opciones de financiamiento minorista. La escala pura, si bien es importante, no es el único determinante del éxito. Maruti Suzuki es un actor destacado en el mercado de vehículos GNC y GLP. El éxito de la empresa puede atribuirse a su sólida red de distribución, reconocimiento de marca y enfoque en ofrecer variantes de GNC en sus modelos populares. Hyundai Motor también ocupa una posición significativa en el mercado de vehículos GNC y GLP. La ventaja competitiva de Hyundai radica en sus innovaciones tecnológicas, procesos de fabricación eficientes y una cartera de productos diversa que atiende a varios segmentos de consumidores. Tata Motors es otro competidor clave en el mercado de vehículos GNC y GLP. Tata Motors aprovecha su fuerte presencia en el segmento de vehículos comerciales y su enfoque en ofrecer vehículos asequibles y eficientes en combustible.

Estratégicamente, los actores establecidos se centran en las ofertas instaladas en fábrica. Los SUV de doble cilindro de Tata y las transmisiones automáticas de GNC de Maruti apuntan a las brechas de usabilidad, mientras que Nissan experimenta con arquitecturas de múltiples combustibles para cumplir con las normas de Eficiencia Media de Combustible Corporativa de 2027. Los proveedores de cilindros compuestos forman asociaciones estrechas con los fabricantes de automóviles para asegurar la compra a largo plazo, creando una ventaja de ecosistema difícil de replicar para los nuevos participantes.

Los especialistas regionales explotan las economías localizadas. En África, los talleres de conversión que incluyen financiamiento ganan participación; en América del Norte, los contratos de suministro de GNR actúan como anclas de fidelización para las flotas logísticas. En todos los mercados, el endurecimiento de las normas de seguridad favorece a las marcas con ingeniería validada e infraestructura de pruebas, reforzando la presión de consolidación en el mercado de vehículos GNC y GLP.

Líderes de la Industria de Vehículos GNC y GLP

Maruti Suzuki India Ltd

Hyundai Motor Company

Tata Motors Limited

SAIC Motor Corporation

Honda Motor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Clean Energy Fuels firmó acuerdos de suministro de gas natural renovable con DHL (100.000 galones anuales), Food Express (3 millones de galones en 10 años) y LA Metro (14 millones de galones), lo que indica el impulso de las flotas.

- Octubre de 2024: Nissan India reveló planes para integrar opciones de GNC e híbrido en su programa de USD 700 millones orientado a una participación doméstica del 3% para 2026.

- Junio de 2024: Tata Motors confirmó el lanzamiento en el ejercicio fiscal 2025 del Nexon GNC, el primer SUV turbo-GNC de India, aprovechando un motor de 1,2 litros y el envasado de doble cilindro.

Alcance del Informe Global del Mercado de Vehículos GNC y GLP

El mercado de vehículos GNC (gas natural comprimido) y GLP (gas licuado de petróleo) se refiere al segmento de la industria automotriz que involucra la producción, venta y uso de vehículos impulsados por GNC o GLP en lugar de combustibles tradicionales como la gasolina y el diésel. El mercado incluye una variedad de vehículos, que van desde automóviles de pasajeros hasta vehículos comerciales como autobuses y camiones, dependiendo de la región.

El mercado está segmentado por tipo de combustible, tipo de vehículo, canal de ventas y geografía. Por tipo de combustible, el mercado está segmentado en gas natural comprimido (GNC) y gas licuado de petróleo (GLP). Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por canal de ventas, el mercado está segmentado en fabricantes de equipos originales y conversión. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD).

| Gas Natural Comprimido (GNC) |

| Gas Licuado de Petróleo (GLP) |

| Gas Bio-Comprimido (GBC) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Autobuses y Autocares |

| Camiones (Mediana y Gran Tonelada) |

| Vehículos de Dos y Tres Ruedas |

| Instalación de Fábrica |

| Conversión / Posventa |

| Uso Privado / Personal |

| Flotas de Taxis y Transporte por Aplicación |

| Autoridades de Tránsito Público |

| Flotas Industriales y de Servicios |

| Tipo I (Totalmente metálico) |

| Tipo II (Metálico con envoltura de aro) |

| Tipo III (Compuesto total) |

| Tipo IV (Compuesto de revestimiento polimérico) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Kenia | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Gas Natural Comprimido (GNC) | |

| Gas Licuado de Petróleo (GLP) | ||

| Gas Bio-Comprimido (GBC) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Autobuses y Autocares | ||

| Camiones (Mediana y Gran Tonelada) | ||

| Vehículos de Dos y Tres Ruedas | ||

| Por Canal de Ventas | Instalación de Fábrica | |

| Conversión / Posventa | ||

| Por Aplicación de Uso Final | Uso Privado / Personal | |

| Flotas de Taxis y Transporte por Aplicación | ||

| Autoridades de Tránsito Público | ||

| Flotas Industriales y de Servicios | ||

| Por Tipo de Cilindro | Tipo I (Totalmente metálico) | |

| Tipo II (Metálico con envoltura de aro) | ||

| Tipo III (Compuesto total) | ||

| Tipo IV (Compuesto de revestimiento polimérico) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos GNC?

El mercado de vehículos GNC se sitúa en USD 7,71 mil millones en 2026 y se proyecta que alcance USD 10,7 mil millones para 2031.

¿Qué región lidera el mercado global de vehículos GNC?

Asia-Pacífico lidera con una participación del 45,60% en 2025, impulsada por el apoyo político y el crecimiento de la infraestructura en India y China.

¿Qué segmento de vehículos crece más rápido?

Los vehículos de dos y tres ruedas registran la expansión más rápida con una CAGR del 10,55% hasta 2031, impulsados por la demanda en mercados emergentes y los lanzamientos de fabricantes de equipos originales.

¿Cómo influirá el bio-GNC en el crecimiento del mercado?

El bio-GNC está destinado a crecer a un ritmo anual del 12,42%, superando a las variantes de gas fósil a medida que los gobiernos recompensan los combustibles renovables y las flotas buscan una menor intensidad de carbono.

¿Por qué los cilindros compuestos están ganando terreno?

Los depósitos compuestos Tipo IV reducen el peso y ahorran espacio, apoyando la eficiencia de combustible y la carga útil; se prevé que crezcan a una CAGR del 15,96% hasta 2031.

¿Qué frena una adopción más rápida de los vehículos GNC?

Los principales obstáculos incluyen protocolos limitados de pruebas de choque, la volatilidad del precio del Gas Natural Licuado y la competencia de los subsidios a los vehículos eléctricos en áreas urbanas.

Última actualización de la página el: