Tamaño y Cuota del Mercado de Protección de Cargas de Trabajo en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.78% CAGR |

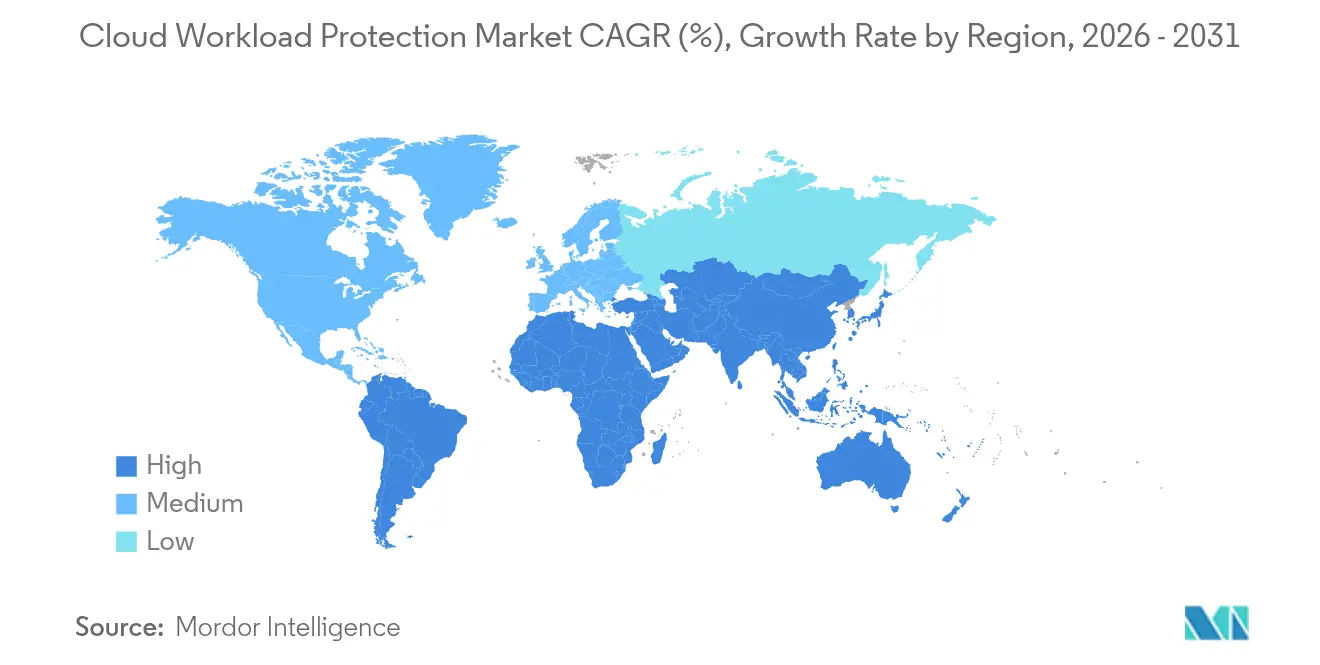

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

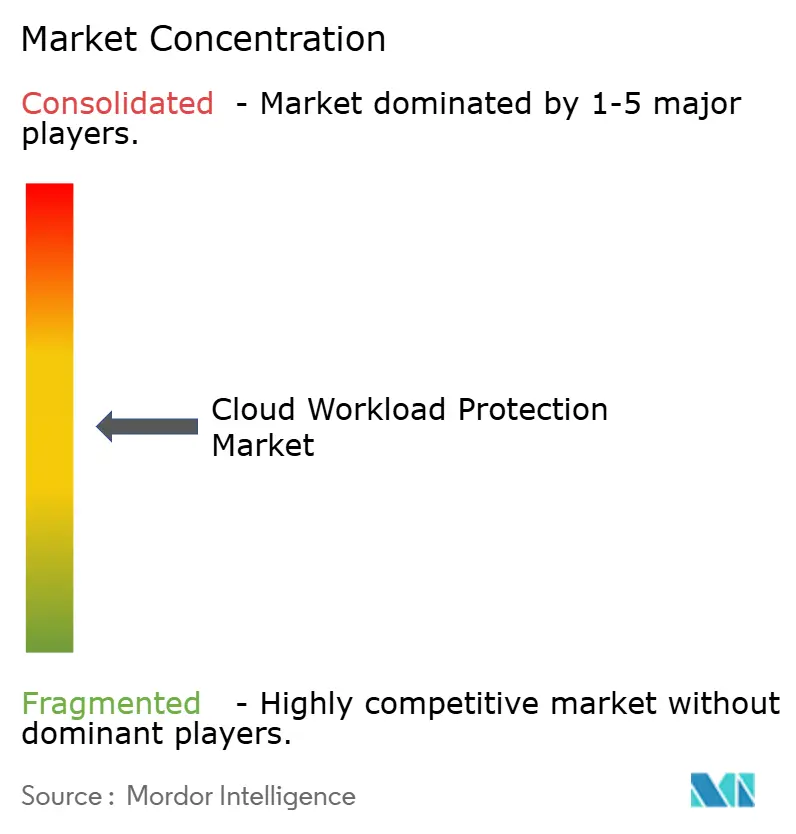

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Cargas de Trabajo en la Nube por Mordor Intelligence

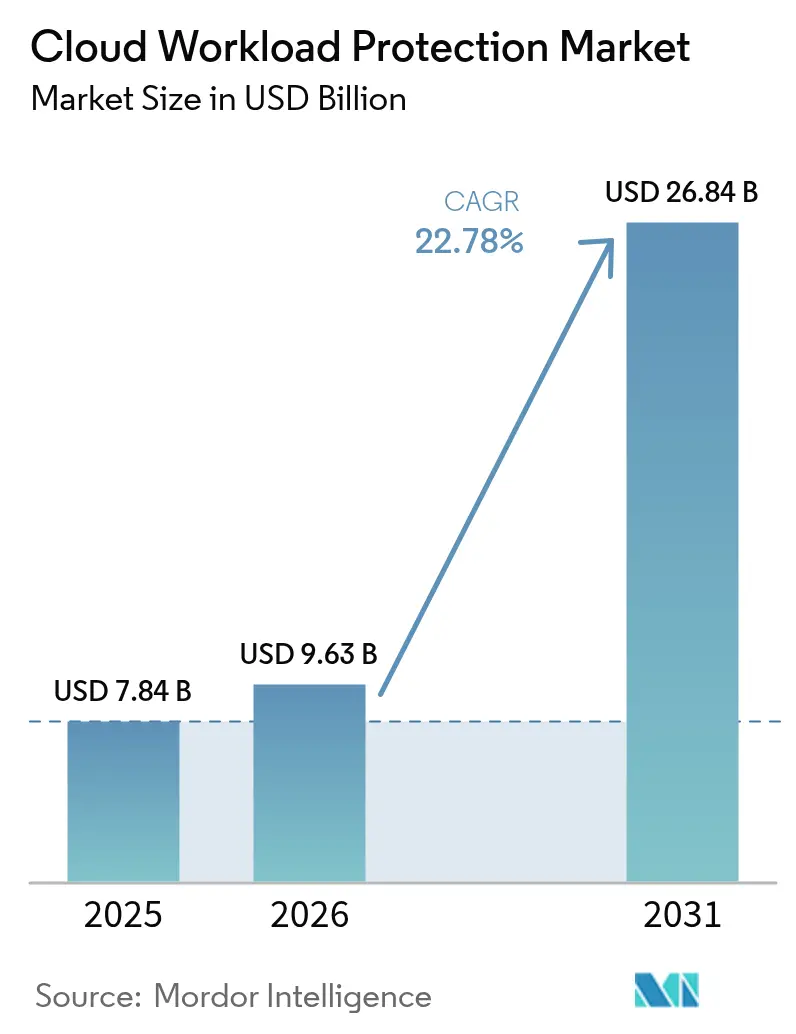

Se espera que el tamaño del mercado de Protección de Cargas de Trabajo en la Nube crezca de USD 7,84 mil millones en 2025 a USD 9,63 mil millones en 2026 y se prevé que alcance USD 26,84 mil millones en 2031 a una CAGR del 22,78% durante 2026-2031. La demanda se acelera a medida que las empresas reemplazan las defensas centradas en el perímetro por controles en tiempo de ejecución que protegen cargas de trabajo altamente distribuidas. La telemetría en tiempo real procedente de la tecnología de Filtro de Paquetes de Berkeley Extendido (eBPF), el rápido despliegue de plataformas de protección de aplicaciones nativas de la nube (CNAPP) y la convergencia con los flujos de trabajo de DevSecOps reconfiguran los manuales de estrategia competitivos. La adopción de múltiples nubes, la flexibilidad de implementación híbrida y las adquisiciones impulsadas por el cumplimiento normativo en sectores regulados sostienen una expansión de dos dígitos, mientras que la observabilidad a nivel de núcleo eleva las expectativas de rendimiento. El mercado de protección de cargas de trabajo en la nube ahora favorece las plataformas unificadas que reducen la proliferación de herramientas, simplifican la gestión de agentes y extienden la protección a contenedores, funciones sin servidor y cargas de trabajo de IA.

Conclusiones Clave del Informe

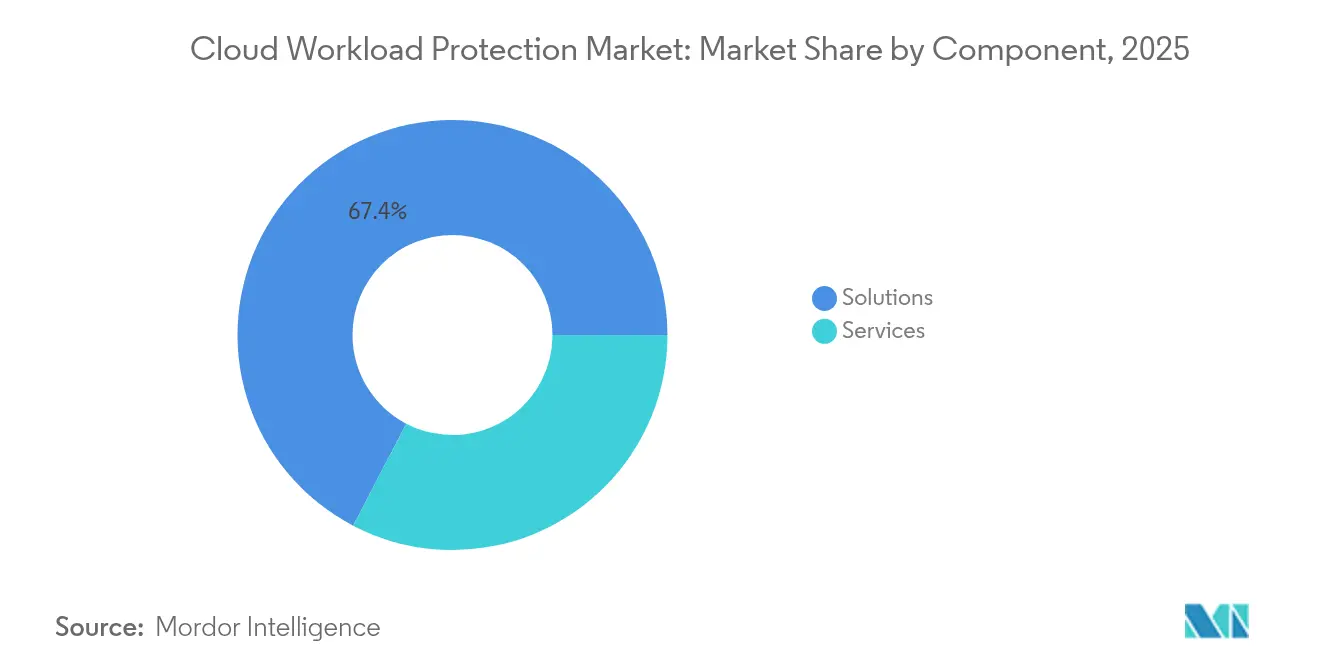

- Por componente, las soluciones representaron el 67,35% de la cuota del mercado de protección de cargas de trabajo en la nube en 2025; se prevé que la detección de amenazas y la respuesta a incidentes crezca a una CAGR del 27,29% hasta 2031.

- Por arquitectura de seguridad, las implementaciones basadas en agentes captaron el 63,25% de la cuota del mercado de protección de cargas de trabajo en la nube en 2025, mientras que los modelos sin agentes se expanden a una CAGR del 31,15% hasta 2031.

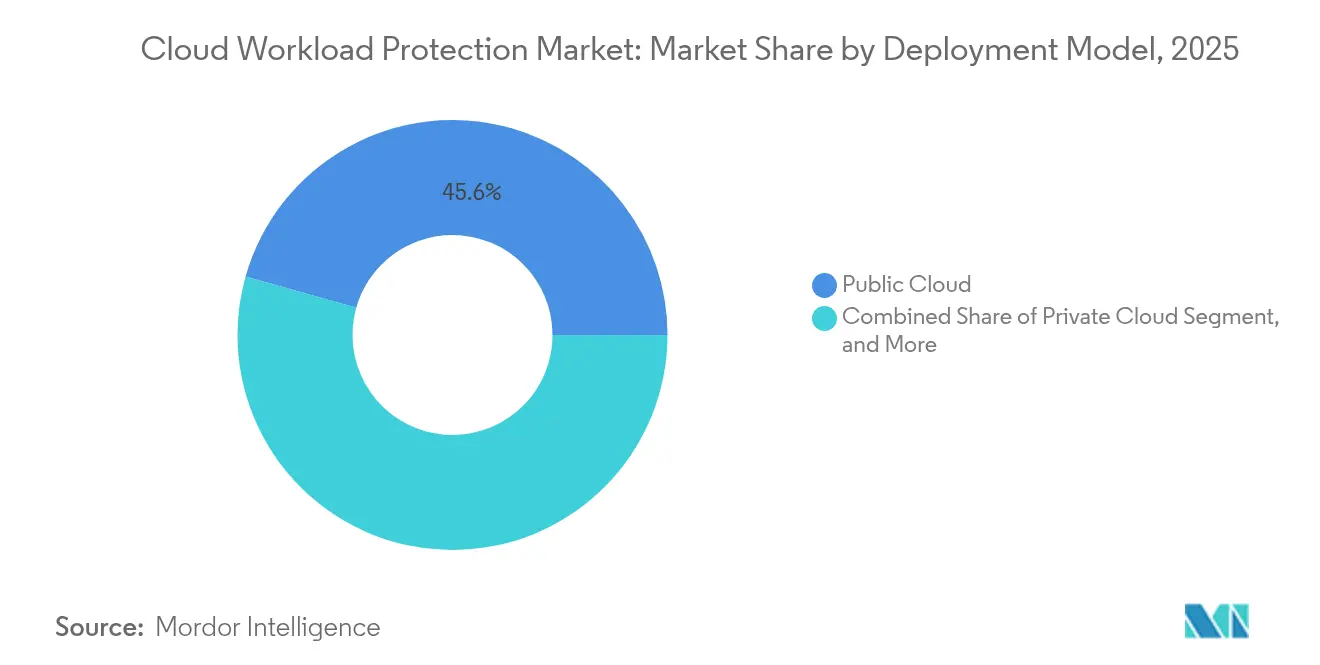

- Por modelo de implementación, la nube pública representó el 45,62% de la cuota del mercado de protección de cargas de trabajo en la nube en 2025; se proyecta que la nube híbrida se expanda a una CAGR del 29,2% entre 2026-2031.

- Por tipo de carga de trabajo, las máquinas virtuales retuvieron el 40,55% de la cuota del mercado de protección de cargas de trabajo en la nube en 2025, mientras que las funciones sin servidor avanzan a una CAGR del 33,2% hasta 2031.

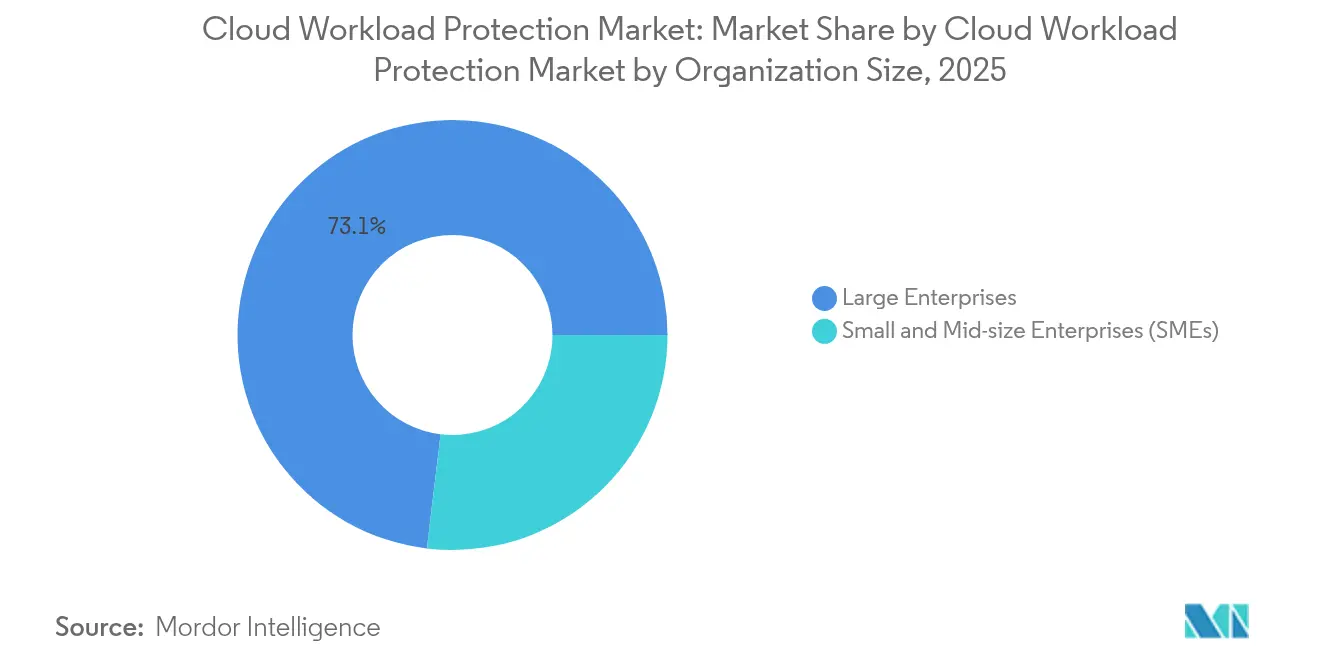

- Por tamaño de organización, las grandes empresas lideraron con el 73,10% de la cuota del mercado de protección de cargas de trabajo en la nube en 2025; las pequeñas y medianas empresas crecen a una CAGR del 25,9%.

- Por sector de usuario final, la banca, los servicios financieros y los seguros (BFSI) representaron el 22,60% de la cuota del mercado de protección de cargas de trabajo en la nube en 2025, mientras que la salud y las ciencias de la vida están preparadas para crecer a una CAGR del 27,1%.

- Por geografía, América del Norte representó el 37,70% de la cuota del mercado de protección de cargas de trabajo en la nube en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 28,9%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección de Cargas de Trabajo en la Nube

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge generalizado en la adopción de múltiples nubes | +2.6% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Transición generalizada hacia DevSecOps que acelera los despliegues de CNAPP | +2.2% | Centros globales de DevSecOps: EE. UU., Reino Unido, Israel, India | Corto plazo (≤2 años) |

| Aumento del ransomware nativo de la nube y de las multas por incumplimiento normativo | +2.0% | Industrias reguladas a nivel global (BFSI, salud, gobierno) | Largo plazo (≥4 años) |

| Ventaja en costes operativos frente a las herramientas locales | +1.4% | Global, especialmente en mercados con alto porcentaje de pymes en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| La telemetría profunda impulsada por eBPF desbloquea la confianza en tiempo de ejecución | +0.8% | Clusters de innovación en América del Norte y la UE | Corto plazo (≤2 años) |

| Los aseguradores de ciberseguros en la nube exigen prueba de CWPP | +1.1% | América del Norte, UE, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Múltiples Nubes

Las estrategias empresariales que distribuyen cargas de trabajo entre varios proveedores de hiperscala reconfiguran las arquitecturas de seguridad y elevan la demanda de visibilidad sin agentes. El Manual de Seguridad en la Nube del Departamento de Defensa aboga por una postura de seguridad unificada en entornos heterogéneos, reforzando las preferencias de compra centradas en plataformas.[1]Oficina del CIO del Departamento de Defensa, Manual de Seguridad en la Nube Volumen 1, Departamento de Defensa de EE. UU., dodcio.mil Las instituciones financieras valoran las múltiples nubes por el cumplimiento normativo en distintas jurisdicciones, garantizando la resiliencia operacional y evitando la dependencia de un solo proveedor. Los conjuntos de herramientas CNAPP ganan terreno porque consolidan la gestión de la postura, la protección en tiempo de ejecución y la respuesta a incidentes dentro de un único plano de control. Las hojas de ruta de los proveedores enfatizan cada vez más el descubrimiento basado en API que elimina la carga administrativa de implementar y actualizar agentes en miles de activos efímeros.

Transición hacia DevSecOps que Acelera los Despliegues de CNAPP

La incorporación de controles de seguridad en los flujos de trabajo de integración y despliegue continuos acelera la detección de vulnerabilidades antes de que las cargas de trabajo lleguen a producción. La guía de Microsoft sobre la protección de aplicaciones nativas de la nube ilustra cómo las verificaciones automatizadas dentro de los procesos de construcción acortan los ciclos de corrección y alinean a los desarrolladores con los objetivos de seguridad.[2]Microsoft, Implementación de una Plataforma de Protección de Aplicaciones Nativas de la Nube, Microsoft, microsoft.com El enfoque aumenta la velocidad de lanzamiento mientras mantiene los requisitos de gobernanza. Las plataformas de orquestación de contenedores como Kubernetes introducen complejidad en tiempo de ejecución que los agentes de punto final tradicionales no pueden supervisar fácilmente, lo que impulsa la adopción de flujos de trabajo integrados de escaneo a protección. A medida que madura la cultura DevSecOps, las adquisiciones se orientan hacia soluciones que exponen API compatibles con los desarrolladores, plantillas de política como código y bucles de retroalimentación accionables dentro de los entornos de desarrollo integrados.

Aumento del Ransomware Nativo de la Nube y de las Multas por Incumplimiento Normativo

Los actores de amenazas explotan configuraciones incorrectas en contenedores y funciones sin servidor, elevando el riesgo operacional para las industrias reguladas. El Comité Europeo de Protección de Datos señala el creciente número de acciones coercitivas por el manejo indebido de datos en la nube, lo que indica que las multas superan ahora el coste de los controles preventivos.[3]Comité Europeo de Protección de Datos, Informe Anual del CEPD 2024, CEPD, edpb.europa.eu Las defensas en tiempo de ejecución capaces de detectar movimiento lateral dentro de los clústeres de Kubernetes se vuelven obligatorias para las organizaciones financieras y de salud. Los principios de confianza cero adquieren urgencia porque los perímetros de red no protegen las cargas de trabajo que se comunican a través de múltiples nubes y regiones. Los proveedores responden integrando análisis de comportamiento, microsegmentación de red y cifrado consciente de los datos en un único marco de políticas.

La Telemetría Profunda Impulsada por eBPF Desbloquea la Confianza en Tiempo de Ejecución

La instrumentación del Filtro de Paquetes de Berkeley Extendido ofrece visibilidad a nivel de núcleo sin la sobrecarga de rendimiento de los controladores heredados. AccuKnox demuestra cómo eBPF convierte las políticas definidas por el usuario en código de bytes que aplica controles de proceso, archivo y red en tiempo real. La técnica proporciona telemetría granular para contenedores y máquinas virtuales, admite flujos de trabajo de política como código y escala en flotas de múltiples sistemas operativos. La adopción se acelera en Asia-Pacífico, donde el dominio de Linux y las comunidades de código abierto impulsan la innovación, con una posterior adopción en América del Norte y Europa a medida que las organizaciones buscan integridad determinística en tiempo de ejecución y una huella de agente reducida.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos complejos de residencia de datos en múltiples regímenes normativos | -1.6% | UE, Oriente Medio, Asia-Pacífico (India, Singapur), América Latina | Largo plazo (≥4 años) |

| Proliferación de herramientas y fatiga de agentes entre los equipos de operaciones de seguridad | -1.3% | Empresas globales con estrategia centrada en la nube | Corto plazo (≤2 años) |

| Escasez de competencias en seguridad en la nube | -1.5% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Creciente adopción de servidores basados en ARM que inutiliza los agentes heredados | -0.9% | Proveedores de hiperscala en Asia-Pacífico, iniciativas de nube soberana en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Complejos de Residencia de Datos en Múltiples Regímenes Normativos

Las normas divergentes sobre soberanía de datos obligan a las empresas a mantener instancias de nube específicas por región y limitar la transferencia de telemetría, lo que complica la detección unificada de amenazas. Impossible Cloud destaca cómo las leyes de localización promueven arquitecturas de seguridad fragmentadas e inflan los costes operativos. Las firmas financieras deben cumplir con el RGPD, Basilea III y los estatutos bancarios nacionales, lo que exige a los proveedores ofrecer procesamiento de registros en el país, propiedad de claves de cifrado y centros de datos certificados localmente. Los proveedores asignan importantes recursos de I+D para obtener acreditaciones de cumplimiento normativo, lo que puede ralentizar la innovación en características y aumentar las barreras de entrada para los actores emergentes.

Proliferación de Herramientas y Fatiga de Agentes entre los Equipos de Operaciones de Seguridad

Los centros de operaciones de seguridad implementan múltiples productos de punto que agotan a los analistas con alertas redundantes y paneles de control superpuestos. La investigación académica identifica la fatiga de alertas como una causa raíz del agotamiento y de los incidentes no detectados. Los entornos híbridos y de múltiples nubes agravan el problema porque los distintos agentes a menudo carecen de paridad en servidores basados en ARM o en tiempos de ejecución sin servidor. Las empresas, por tanto, se consolidan en torno a plataformas que fusionan la gestión de la postura, los controles en tiempo de ejecución y la respuesta a incidentes, reduciendo el gasto en licencias y la carga administrativa. La diferenciación de los proveedores depende cada vez más de motores de políticas unificados, telemetría normalizada y clasificación asistida por IA que acorta el tiempo medio de detección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan gracias a la Integración

Las soluciones generaron una contribución de ingresos del 67,35% en 2025, lo que refleja la preferencia del mercado por plataformas convergentes que abarcan desde la gestión de la postura hasta la respuesta a incidentes. El tamaño del mercado de protección de cargas de trabajo en la nube para las ofertas de soluciones está listo para escalar junto con una CAGR del 27,29% en herramientas de detección y respuesta a amenazas a medida que el análisis en tiempo de ejecución se convierte en un requisito indispensable. Los conjuntos de herramientas integrales agrupan la evaluación de vulnerabilidades, los informes de cumplimiento normativo y el cifrado, lo que impulsa la fidelidad a la plataforma y reduce el coste total de propiedad.

Los servicios aportaron el 32,65% restante de los ingresos, liderados por las capacidades de detección gestionada que compensan la escasez de talento. Los servicios profesionales respaldan el diseño arquitectónico y la migración, mientras que las ofertas gestionadas resultan atractivas para las pequeñas y medianas empresas que buscan experiencia operacional sin contratar personal a tiempo completo. La estrecha integración entre tecnología y servicios garantiza un tiempo de obtención de valor más rápido y crea vías de venta adicional para los compromisos de asesoramiento, lo que sustenta el crecimiento de los ingresos recurrentes en el mercado de protección de cargas de trabajo en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Arquitectura de Seguridad: Los Modelos Basados en Agentes Lideran a Pesar del Auge de los Modelos sin Agentes

Las implementaciones basadas en agentes representaron el 63,25% de la cuota del mercado de protección de cargas de trabajo en la nube en 2025, ya que los módulos residentes en el núcleo proporcionan visibilidad profunda de paquetes y control de procesos. Siguen siendo indispensables para el comercio de alta frecuencia y otras cargas de trabajo sensibles a la latencia que exigen una supervisión determinística. Sin embargo, el segmento sin agentes está escalando a una CAGR del 31,15% a medida que maduran las API de los proveedores de hiperscala y los clientes se inclinan hacia huellas operacionales más ligeras.

El tamaño del mercado de protección de cargas de trabajo en la nube vinculado a los modelos sin agentes se beneficia de la adopción de servidores ARM y de la expansión sin servidor, ambos desafíos para los agentes heredados. Las estrategias híbridas que combinan sensores integrados en el huésped para activos de misión crítica con telemetría de API para cargas de trabajo efímeras cubren las brechas de capacidad. La transición de Microsoft al Agente de Azure Monitor ejemplifica el giro de la industria hacia recopiladores consolidados que minimizan la sobrecarga de CPU mientras amplían la granularidad de los datos.

Por Modelo de Implementación: La Base de Nube Pública Habilita el Crecimiento Híbrido

La nube pública representó el 45,62% de los ingresos en 2025, respaldada por los controles integrados de los proveedores de hiperscala y un amplio ecosistema de integraciones de terceros. Las arquitecturas híbridas, con previsión de crecer a una CAGR del 29,2%, son atractivas para las organizaciones que equilibran el control regulatorio con la elasticidad. La nube privada persiste con una cuota del 30,7% para las industrias que requieren alojamiento soberano o proximidad a activos locales.

Las plataformas unificadas que abstraen la aplicación de políticas de la ubicación física sustentan el mercado de protección de cargas de trabajo en la nube, garantizando salvaguardas consistentes en los clústeres de Kubernetes en centros de datos y las funciones sin servidor en el borde. Las superposiciones de confianza cero del Departamento de Defensa subrayan el valor estratégico del agnosticismo de implementación, orientando los criterios de adquisición hacia proveedores que operan en múltiples entornos de nube sin puntos ciegos de seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Carga de Trabajo en la Nube: Las Funciones sin Servidor Interrumpen el Dominio de las Máquinas Virtuales

Las máquinas virtuales retuvieron el 40,55% de la cuota de ingresos en 2025, sin embargo, el segmento sin servidor avanza a una CAGR del 33,2% a medida que las arquitecturas orientadas a eventos comprimen la sobrecarga de infraestructura. Los contenedores se expanden a un 30,35% y representan el tejido conectivo entre los monolitos heredados y los microservicios. El tamaño del mercado de protección de cargas de trabajo en la nube vinculado a las funciones sin servidor destaca la urgencia de controles en tiempo de ejecución que se activan en milisegundos y respetan los entornos de espacio aislado definidos por el proveedor.

La protección de cargas de trabajo de IA de Aqua Security subraya la importancia de la visibilidad dentro de las GPU y los aceleradores especializados que impulsan la inferencia de aprendizaje automático. La instrumentación eBPF nivela aún más el campo de juego al recopilar telemetría granular en sistemas operativos optimizados para contenedores sin cambios de código intrusivos.

Por Tamaño de Organización: El Liderazgo Empresarial Impulsa la Adopción en las Pymes

Las grandes empresas generaron el 73,10% de los ingresos de 2025 debido al volumen de cargas de trabajo y a las obligaciones regulatorias. Los conjuntos integrados que se articulan con los flujos de trabajo de gestión de información y eventos de seguridad (SIEM) refuerzan las tasas de renovación. Las pequeñas y medianas empresas se expanden a una CAGR del 25,9% a medida que la protección ofrecida como SaaS reduce los umbrales de entrada.

El descubrimiento sin agentes, los paneles de control simplificados y los precios basados en el consumo permiten a las pymes adoptar controles que antes requerían equipos especializados, ampliando el mercado total direccionable de protección de cargas de trabajo en la nube. La autorización FedRAMP de SentinelOne ilustra cómo los modelos de SaaS de un solo inquilino pueden atender simultáneamente a agencias soberanas y a empresas del mercado medio a través de controles de acceso basados en roles y niveles de funciones modulares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Usuario Final: La Salud Acelera más allá del Liderazgo de BFSI

BFSI mantuvo una cuota del 22,60% en 2025 gracias a los estrictos mandatos de auditoría y a los elevados costes de las brechas de seguridad. La salud y las ciencias de la vida superarán a otros sectores verticales con una CAGR del 27,1% a medida que el ransomware se dirige a los datos de los pacientes y a los dispositivos médicos conectados. Las telecomunicaciones, la energía y las cargas de trabajo gubernamentales también escalan rápidamente a medida que los despliegues de 5G, los proyectos de redes inteligentes y la modernización del sector público trasladan datos sensibles a la nube.

Los proveedores agrupan artefactos de cumplimiento normativo —como mapeos de HIPAA y paneles de control de PCI DSS— directamente en los motores de políticas, acortando los ciclos de certificación. El tamaño del mercado de protección de cargas de trabajo en la nube en los sectores regulados crece junto con los marcos integrados, la recopilación automatizada de evidencias y la detección de anomalías basada en IA que señala el abuso de credenciales dentro de los sistemas críticos.

Análisis Geográfico

América del Norte representó el 37,70% de la cuota en 2025, anclada por la madura penetración de la nube, la sólida financiación de capital de riesgo y los impulsores regulatorios como FedRAMP. Las autorizaciones de alto perfil impulsan la adopción entre las agencias civiles y los programas de defensa, reforzando la legitimidad de los proveedores. Canadá y México reflejan estas tendencias, adaptando los marcos de EE. UU. a los estatutos de privacidad locales y ampliando el alcance del mercado.

Asia-Pacífico avanza a una CAGR del 28,9%, impulsada por la banca digital en India, la digitalización de la manufactura en China y los mandatos de nube del sector público en Australia y Japón. Akamai registró un aumento del 73% en los ataques web en la región, con los servicios financieros absorbiendo más de 27.000 millones de solicitudes maliciosas en 2024. Este panorama de amenazas fomenta la rápida adopción de la protección en tiempo de ejecución, particularmente en Singapur y Corea del Sur, donde los reguladores esperan adherencia a la confianza cero.

Europa mantuvo el 27,95% de la cuota de ingresos en 2025, y el RGPD sigue siendo el principal motor de cumplimiento normativo. El Comité Europeo de Protección de Datos enfatiza los controles de datos transfronterizos, lo que obliga a las multinacionales a implementar flujos de telemetría específicos por región. Los proveedores compiten en centros de datos localizados, propiedad de claves de cifrado y adherencia a las emergentes Leyes de IA que regulan la explicabilidad de los modelos y la retención de datos. Los mercados de Europa del Este y los países nórdicos contribuyen con un crecimiento incremental a medida que la adopción de la nube se extiende a los sectores de manufactura y energía.

Panorama regulatorio

Los compradores regulados vinculan cada vez más los requisitos de protección de cargas de trabajo en la nube a las directrices formales de organismos de normalización y programas de garantía gubernamentales. En Estados Unidos, FedRAMP sigue siendo una vía central de autorización para los servicios en la nube utilizados por agencias federales, mientras que las implementaciones en la nube del DoD se alinean con las directrices de DISA, incluida la Guía de Requisitos de Seguridad para Proveedores de Servicios en la Nube del DoD (SRG) y los requisitos relacionados de la nube en DFARS, lo que impulsa a los proveedores hacia la supervisión continua, configuraciones reforzadas y telemetría lista para auditoría en entornos híbridos y multi-nube.

Durante 2026, las publicaciones del NIST endurecieron las expectativas de control para las superficies de ataque nativas de la nube que afectan directamente a las capacidades de CWPP y CNAPP. El NIST actualizó las directrices para la protección de API en sistemas nativos de la nube (marzo de 2026) y publicó superposiciones adicionales e informes internos que cubren entornos especializados, incluidos patrones de carga de trabajo de alto rendimiento y emergentes, reforzando la demanda de visibilidad en tiempo de ejecución, aplicación de políticas y líneas base de configuración trazables que puedan demostrarse durante las evaluaciones. En Europa, las directrices de implementación de NIS2 y las medidas técnicas de gestión de riesgos, junto con las mejores prácticas de seguridad en la nube de ENISA, añaden presión para contar con medidas de riesgo estandarizadas y recopilación de evidencias, lo que configura los criterios de adquisición para la cobertura de la postura hasta el tiempo de ejecución y el procesamiento localizado cuando aplica la residencia de datos.

Análisis de la cadena de valor

La cadena de valor de la protección de cargas de trabajo en la nube comienza con la infraestructura y las plataformas de nube fundamentales, incluidos los hiperescaladores y proveedores de computación especializados, y se extiende a los proveedores de software CWPP y CNAPP que ofrecen gestión de la postura, evaluación de vulnerabilidades y detección y respuesta en tiempo de ejecución en máquinas virtuales, contenedores y cargas de trabajo sin servidor. Las entradas clave ascendentes incluyen las API del plano de control en la nube, servicios de identidad y registro, telemetría en tiempo de ejecución (incluidas señales basadas en eBPF en flotas con predominio de Linux), inteligencia de amenazas y, cada vez más, metadatos de SBOM y de la cadena de suministro que conectan el contexto en el momento de la compilación con las decisiones de riesgo en tiempo de ejecución.

La distribución e implementación generalmente pasan por mercados en la nube, socios de canal e integradores de sistemas globales que agrupan implementación, migración y servicios de detección gestionados para equipos de seguridad que enfrentan limitaciones de talento. Las asociaciones entre proveedores de seguridad y proveedores de infraestructura funcionan cada vez más como un mecanismo de la cadena de valor para incorporar protecciones más cerca de donde se ejecutan las cargas de trabajo, incluida la infraestructura en la nube de IA. Los organismos de cumplimiento y las organizaciones de normalización, incluidos el NIST y los marcos europeos referenciados en los requisitos de ciberseguridad de la UE, también influyen en las listas de verificación de productos, los artefactos de evaluación y las necesidades de hospedaje específicas de cada región. Los puntos de diferenciación a menudo se centran en la gestión de agentes a gran escala, la paridad entre entornos de ejecución heterogéneos, incluidos ARM y sin servidor, y la capacidad de mantener los flujos de trabajo de telemetría y respuesta alineados con las restricciones de residencia de datos y auditoría de múltiples regímenes.

Panorama Competitivo

La consolidación del mercado es moderada, ya que los proveedores establecidos de seguridad de endpoints y redes se expanden hacia la protección de cargas de trabajo mediante adquisiciones e I+D orgánica. Cisco, Palo Alto Networks y CrowdStrike integran la gestión de la postura de seguridad en la nube, las defensas en tiempo de ejecución de contenedores y los feeds de inteligencia de amenazas para ofrecer visibilidad de pila completa. La diferenciación depende de los motores de políticas unificados, la observabilidad impulsada por eBPF y la respuesta asistida por IA.

Las hojas de ruta tecnológicas enfatizan el descubrimiento sin agentes para facilitar la implementación, complementado por guardias a nivel de núcleo donde el control determinístico es primordial. Las presentaciones ante la SEC de SentinelOne demuestran tasas crecientes de venta cruzada entre los módulos XDR y CNAPP, validando la tesis de plataforma. Las oportunidades de espacio en blanco permanecen en cargas de trabajo sin servidor, de IA y de computación en el borde, lo que lleva a los actores de nicho a especializarse en inspección en tiempo de ejecución acelerada y microsegmentación consciente de los datos.

Las alianzas también dan forma a la competencia. Rubrik se alinea con los proveedores de hiperscala para integrar la recuperación aislada, mientras que Accenture colabora con CrowdStrike para modernizar las implementaciones de SIEM. Dichas alianzas refuerzan la fidelidad a la solución, amplían el alcance del canal y aceleran las hojas de ruta de integración, elevando los costes de cambio para los clientes finales. Los modelos de precios favorecen progresivamente los niveles basados en el consumo que alinean el gasto con el volumen de telemetría de cargas de trabajo en lugar de los recuentos estáticos de hosts.

Líderes de la Industria de Protección de Cargas de Trabajo en la Nube

Microsoft

Palo Alto Networks

CrowdStrike

Wiz

Trend Micro

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización de la IA y la nube nativa está creando una vía de expansión para la protección de cargas de trabajo hacia rutas de aplicaciones orientadas a modelos y agénticas que se sitúan fuera de los controles tradicionales centrados en el host. En julio de 2026, AWS añadió capacidades de Security Hub destinadas a descubrir y catalogar cargas de trabajo de IA y amplió la cobertura de supervisión entre nubes, mientras que Palo Alto Networks lanzó a disponibilidad general Prisma AIRS AI Gateway para aplicar políticas de seguridad y datos en las interacciones de IA. En conjunto, estas iniciativas respaldan las oportunidades de los proveedores de CWPP para extender los controles en tiempo de ejecución al inventario de IA, la aplicación de políticas en línea y la respuesta a incidentes vinculada al tráfico de IA a servicio y a los patrones de acceso a modelos.

Los programas de cumplimiento también están generando un espacio operativo para controles en tiempo de ejecución evaluados continuamente y listos para auditoría, así como para canalizaciones de telemetría regionalizadas. El endurecimiento de las expectativas en torno a las directrices de seguridad de API del NIST en 2026 y la evolución de los requisitos europeos vinculados a NIS2 y a las medidas de gestión de riesgos en la nube aumentan la demanda de recopilación de evidencias, líneas base de configuración estandarizadas y flujos de trabajo de incidentes entre nubes. La actividad de los proveedores en 2026, incluidos los nuevos módulos de protección de cargas de trabajo en la nube de actores de seguridad de endpoints y las innovaciones en priorización de riesgos en la nube de proveedores establecidos de CNAPP, refleja un cambio hacia plataformas consolidadas diseñadas para respaldar tanto flujos de trabajo liderados por desarrolladores, como la política como código y la integración de CI/CD, como necesidades de los evaluadores, como controles mapeados, supervisión continua y artefactos de cumplimiento exportables.

Desarrollos recientes del sector

- Junio de 2026: CrowdStrike anunció la expansión de las operaciones de seguridad de IA y en la nube en AWS, añadiendo nuevas integraciones como conectores para Amazon CloudWatch y Amazon S3. La actualización mejora la ingesta de telemetría nativa y los flujos de trabajo de respuesta para las cargas de trabajo en la nube, alineando los casos de uso de CWPP con las fuentes de datos de operaciones en la nube utilizadas por los equipos de SecOps.

- Mayo de 2026: Palo Alto Networks completó la adquisición de Portkey para fortalecer las capacidades de AI Gateway dentro del portafolio de Prisma AIRS. El acuerdo respalda la convergencia entre la protección de cargas de trabajo, los controles de interacción de IA y la aplicación de políticas que operan en línea con el tráfico de aplicaciones nativas de la nube.

- Febrero de 2026: Microsoft y CrowdStrike anunciaron que la plataforma Falcon estará disponible en el mercado comercial de Microsoft. La disponibilidad en el mercado respalda la adquisición mediante compromisos de consumo en la nube y simplifica la implementación para organizaciones que estandarizan los controles de seguridad en cargas de trabajo hospedadas en Azure.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de protección de cargas de trabajo en la nube en esta metodología abarca los ingresos obtenidos por plataformas de software que protegen cargas de trabajo en la nube como máquinas virtuales, contenedores y funciones sin servidor, en entornos de nube pública, privada e híbrida. Contabilizamos los ingresos de plataforma vinculados a funciones de seguridad que operan en el momento de la compilación y en tiempo de ejecución.

Exclusiones del alcance: excluimos los firewalls de hardware, las pasarelas web seguras y las herramientas de endpoint independientes que no supervisan la telemetría de tiempo de ejecución de cargas de trabajo en la nube.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Supervisión y Registro

- Gestión de Políticas y Cumplimiento Normativo

- Evaluación de Vulnerabilidades

- Detección de Amenazas y Respuesta a Incidentes

- Cifrado, Tokenización y Gestión de Claves

- Servicios

- Servicios Gestionados

- Servicios Profesionales

- Soluciones

- Por Arquitectura de Seguridad

- Basada en Agentes

- Sin Agentes

- Híbrida

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tipo de Carga de Trabajo en la Nube

- Máquinas Virtuales (MV)

- Contenedores

- Sin Servidor / FaaS

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Sector de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Tecnología de la Información y Telecomunicaciones

- Comercio Minorista y Bienes de Consumo

- Medios de Comunicación y Entretenimiento

- Energía y Servicios Públicos

- Gobierno y Defensa

- Otro Sector de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia y Nueva Zelanda

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin, Omán)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y anclar el conjunto de demanda a la actividad observable en la nube y a los patrones de compra de seguridad. Consultamos fuentes públicas como las publicaciones del NIST sobre conceptos de seguridad en la nube, los avisos y directrices de CISA, y las normas ISO que influyen en los requisitos de control y en el lenguaje de adquisición. Para las señales de adopción de cargas de trabajo y de la nube, también utilizamos fuentes como la Oficina de Análisis Económico de EE. UU. para el contexto del gasto en TI y software, el Banco Mundial para los indicadores macroeconómicos que afectan a los presupuestos de TI empresarial, y revistas de seguridad revisadas por pares para confirmar las vías de ataque comunes vinculadas a la exposición de contenedores y tiempo de ejecución.

Para traducir las señales en cifras monetarias, revisamos fuentes como los informes de empresas, las transcripciones de las llamadas de resultados, las presentaciones a inversores y la cobertura de prensa fiable que describe la combinación de seguridad en la nube, el empaquetado de productos y la dirección de los precios. Se utilizaron de forma selectiva suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes, y noticias y datos financieros para verificar la división de ingresos y la evolución de los productos, especialmente cuando las plataformas se comercializaban dentro de suites de seguridad en la nube más amplias. Las fuentes de investigación documental aquí enumeradas son solo ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué clasifican realmente los compradores como protección de cargas de trabajo frente a herramientas de seguridad en la nube adyacentes, y en confirmar las estructuras de precios habituales en los distintos tipos de cargas de trabajo. Hablamos con una combinación de líderes de seguridad, propietarios de plataformas en la nube y socios de entrega en las principales regiones para poder verificar y, cuando fue necesario, ajustar los supuestos sobre el momento de adopción, el empaquetado y el comportamiento de renovación antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 14% | APAC: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 33% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 53% | Américas: 22% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye el conjunto del gasto en seguridad en la nube, que luego se acota utilizando las tasas de adopción de protección de cargas de trabajo en VM, contenedores y sin servidor, seguido de ajustes de madurez de la nube a nivel regional. Ese total se corrobora con comprobaciones selectivas de abajo hacia arriba, como el muestreo de los precios de suscripción anual típicos por tipo de carga de trabajo, emparejándolos con un recuento estimado de cargas de trabajo protegidas, lo que ayuda a corregir las sobreestimaciones en mercados de adopción en etapa inicial.

Las entradas utilizadas en el modelo incluyen la proporción de aplicaciones que se ejecutan en contenedores, el ritmo de uso de sin servidor en producción, la frecuencia de las compras impulsadas por el cumplimiento normativo (por ejemplo, controles vinculados al registro y la gestión de vulnerabilidades), la métrica de precios de plataforma habitual (por carga de trabajo, por nodo o por vCPU), y el grado de consolidación de herramientas en plataformas unificadas. Cuando faltan indicadores directos de volumen, gestionamos las brechas utilizando un rango derivado de las entrevistas y verificándolo con los recuentos de clientes divulgados públicamente y los comentarios sobre ingresos de productos en los informes, manteniendo solo los valores que permanecen coherentes entre regiones y combinaciones de cargas de trabajo.

Para la previsión, utilizamos el análisis de escenarios porque el gasto en seguridad y el calendario de migración a la nube pueden cambiar rápidamente debido a incidentes, regulaciones y ciclos presupuestarios. Los escenarios se construyeron en torno a variables como la adopción de la multi-nube, el cambio en la combinación de cargas de trabajo de VM a contenedores, y la progresión de precios esperada para las funciones de plataforma agrupadas, y luego la perspectiva final se estableció tras comprobaciones de consenso de expertos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas, comenzando con comprobaciones de coherencia, como la consistencia del crecimiento año tras año y las cuotas regionales que se alinean con las señales de adopción de la nube. Los resultados se comparan con indicadores independientes, incluidos los comentarios divulgados sobre ingresos de seguridad en la nube, las tendencias de contratación para roles de seguridad en la nube, y el ritmo de los principales cambios de cumplimiento que influyen en la compra. Cuando una variación se sale del rango esperado, revisamos los supuestos, volvemos a consultar las referencias documentales y recontactamos a entrevistados seleccionados para confirmar qué ha cambiado.

Antes de la publicación, el modelo y el informe pasan por pasos de revisión de analistas que buscan duplicidades de conteo entre categorías adyacentes y saltos poco realistas en precios o adopción. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden desplazar la demanda o los precios. Justo antes de la entrega, un analista realiza una última revisión para que el cliente reciba la visión más actualizada.

Comparación del dimensionamiento del mercado de protección de cargas de trabajo en la nube de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la protección de cargas de trabajo en la nube pueden parecer muy distantes entre sí porque cada editor traza el límite alrededor de un conjunto de productos ligeramente diferente, y luego aplica supuestos distintos sobre precios y velocidad de adopción. También observamos brechas cuando un estudio utiliza un año de inicio diferente para su previsión, o cuando el momento de la moneda y la cobertura regional se tratan de manera diferente.

Algunas estimaciones externas incorporan categorías adyacentes de seguridad en la nube, y algunas también añaden servicios como consultoría, formación y seguridad gestionada al mismo total. En Mordor Intelligence, el conteo se limita a los ingresos de plataformas de software vinculados a la protección de cargas de trabajo en la nube como VM, contenedores y sin servidor, y excluye categorías como firewalls de hardware y pasarelas web seguras, además de herramientas que no observan la telemetría de tiempo de ejecución de cargas de trabajo en la nube.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,84 mil millones de USD (2025) | |

| Publicación Comercial A | 9,00 mil millones de USD (2025) | A menudo agrupa la protección de cargas de trabajo con narrativas más amplias de seguridad en la nube y puede incluir servicios como consultoría, integración y ofertas gestionadas, lo que eleva la base de gasto más allá de los ingresos puros de plataforma. |

| Editorial de Informes del Sector B | 6,80 mil millones de USD (2025) | Utiliza una captura más estrecha de las áreas de capacidad y una curva de precios de fecha más antigua, lo que puede subestimar los módulos más recientes centrados en el tiempo de ejecución y los contenedores, que cada vez más se integran en las plataformas modernas. |

La dispersión en la tabla proviene principalmente de lo que se cuenta como parte de la protección de cargas de trabajo y de cómo se tratan los precios y el empaquetado en los distintos tipos de cargas de trabajo. Al mantener las inclusiones vinculadas a los ingresos observables de plataformas de seguridad de cargas de trabajo, y luego verificar los supuestos mediante entrevistas y pruebas de coherencia, la estimación final se mantiene trazable a entradas claras que pueden volver a ejecutarse conforme el mercado cambie.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de protección de cargas de trabajo en la nube?

El mercado está valorado en USD 9,63 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de protección de cargas de trabajo en la nube?

Se proyecta que avance a una CAGR del 22,78%, alcanzando USD 26,84 mil millones en 2031.

¿Qué arquitectura de seguridad está ganando mayor impulso?

La protección de cargas de trabajo en la nube sin agentes se expande a una CAGR del 31,15% a medida que las organizaciones buscan huellas de implementación más ligeras.

¿Qué tipo de carga de trabajo crece más rápido?

Las funciones sin servidor crecen a una CAGR del 33,2% a medida que las empresas adoptan modelos de computación orientados a eventos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las iniciativas de transformación digital y las normas más estrictas de protección de datos impulsan una CAGR del 28,9% en los mercados de Asia-Pacífico.

Última actualización de la página el: