Tamaño y Participación del Mercado de Facturación en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.12% CAGR |

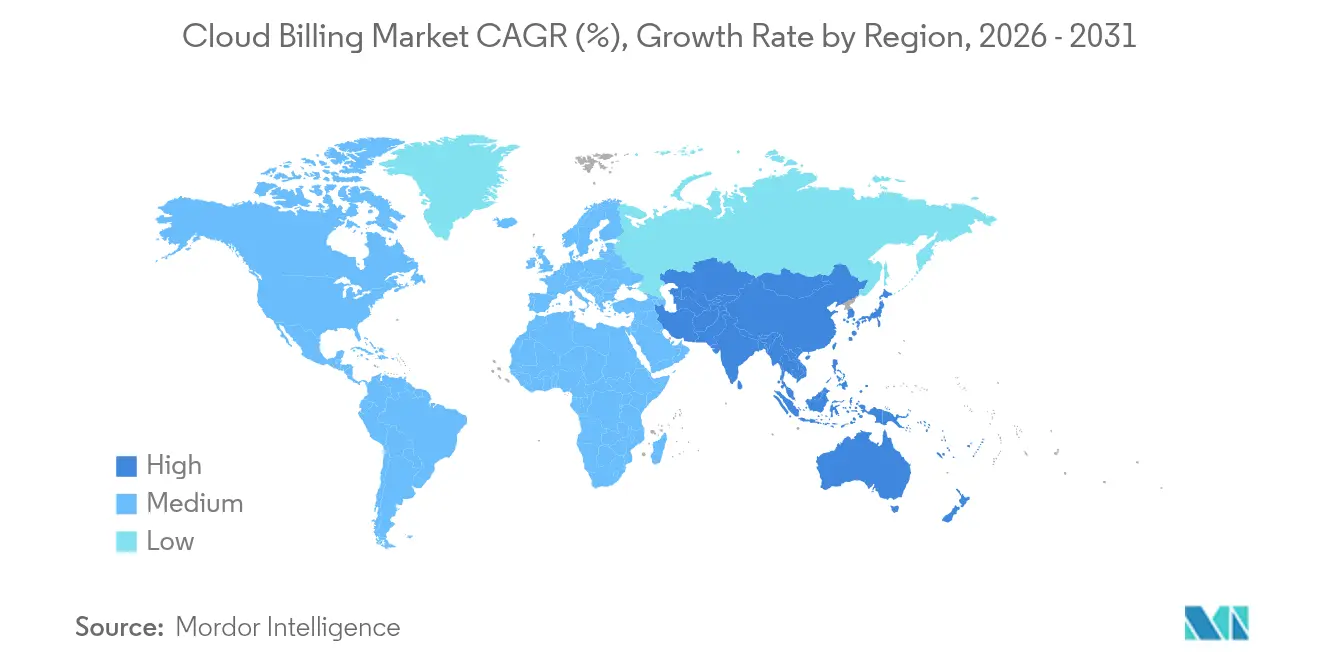

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

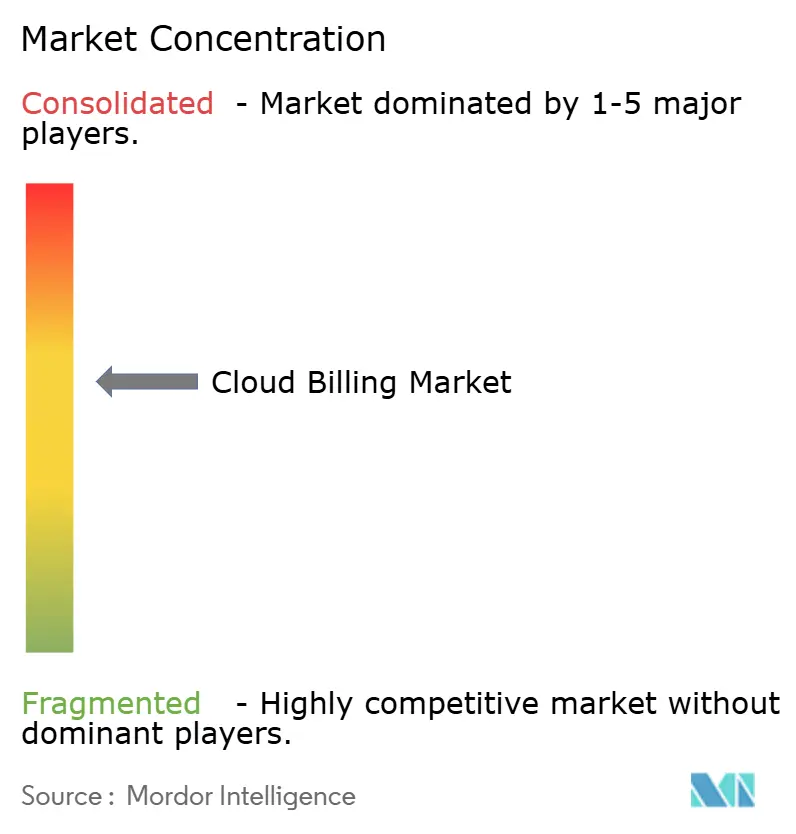

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Facturación en la Nube por Mordor Intelligence

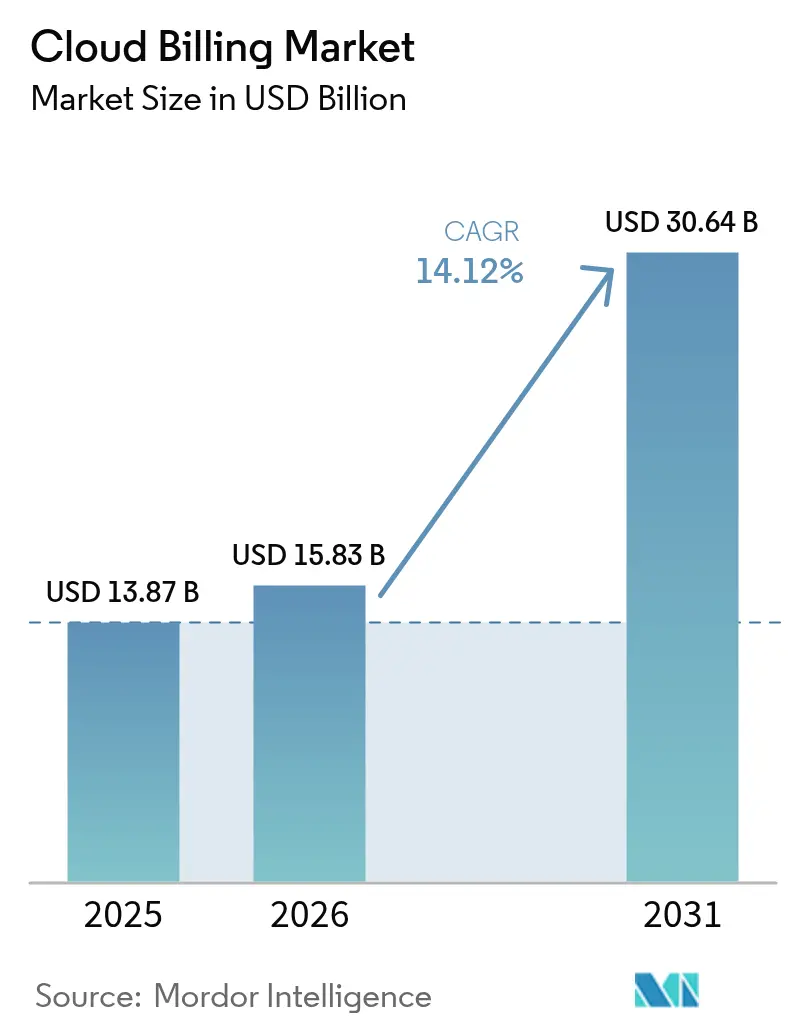

El tamaño del Mercado de Facturación en la Nube en 2026 se estima en USD 15,83 mil millones, creciendo desde el valor de 2025 de USD 13,87 mil millones con proyecciones para 2031 que muestran USD 30,64 mil millones, creciendo a una CAGR del 14,12% durante 2026-2031. Las empresas están redirigiendo el gasto hacia modelos comerciales alineados con el uso que pueden traducir millones de registros de medición en facturas sin latencia. La migración hacia entornos multinube y la consiguiente demanda de atribución granular de costos son las fuerzas fundamentales detrás de esta expansión de dos dígitos. Los mayores desembolsos en infraestructura por parte de los hiperescaladores, los avances en la medición en tiempo real y un pronunciado cambio de la adquisición basada en capacidad a la basada en resultados han amplificado la relevancia del mercado de facturación en la nube. En paralelo, los proveedores especializados que incorporan funciones de optimización de costos basadas en aprendizaje automático están comprimiendo los plazos de implementación y aliviando la carga de habilidades en los equipos de FinOps empresariales.

Conclusiones Clave del Informe

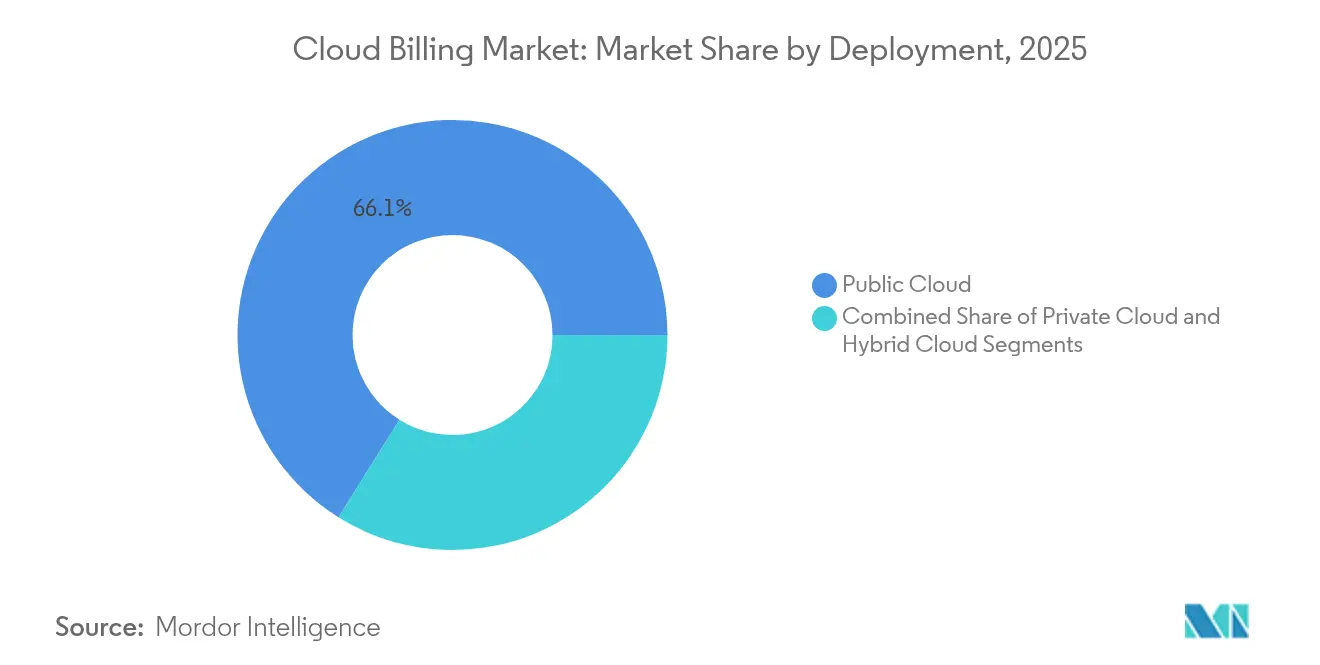

- Por implementación, la nube pública capturó el 66,10% de la participación del mercado de facturación en la nube en 2025, mientras que se proyecta que la nube híbrida se componga a una CAGR del 15,81% hasta 2031.

- Por componente, las plataformas mantuvieron el 60,10% de los ingresos en 2025; se prevé que los servicios se expandan a una CAGR del 16,62% hasta 2031.

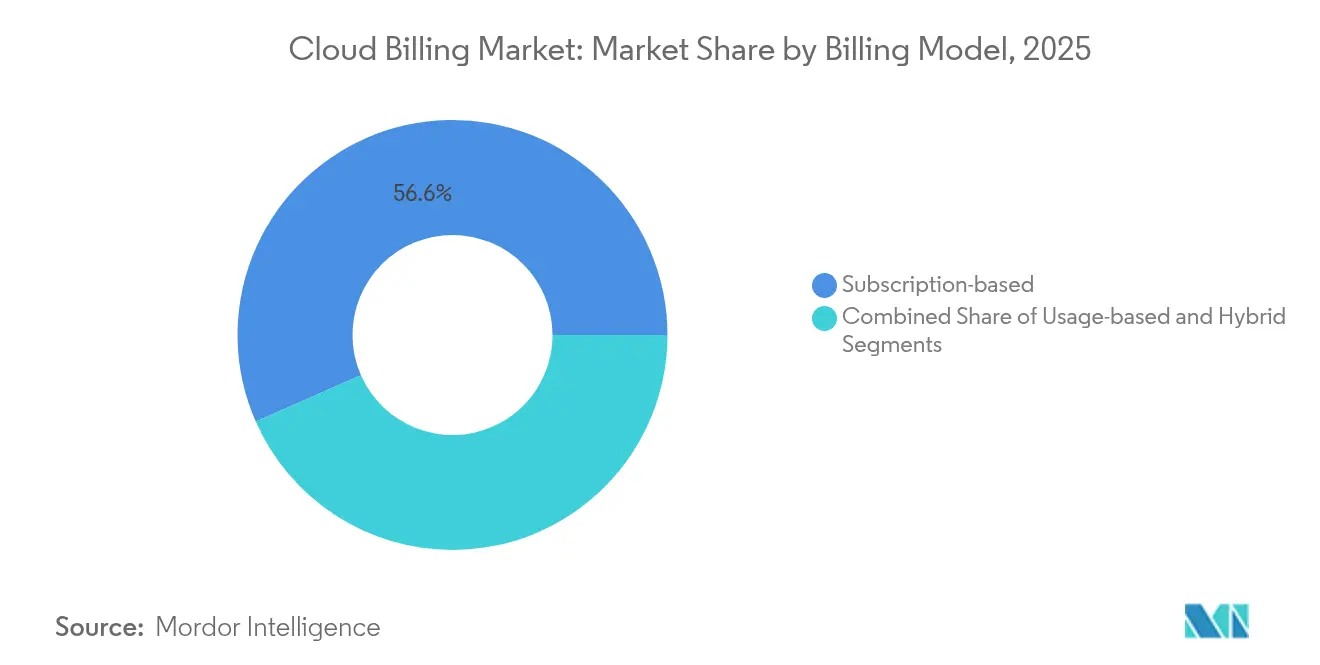

- Por modelo de facturación, las suscripciones representaron el 56,60% del tamaño del mercado de facturación en la nube en 2025; los modelos basados en uso aumentarán a una CAGR del 15,34% hasta 2031.

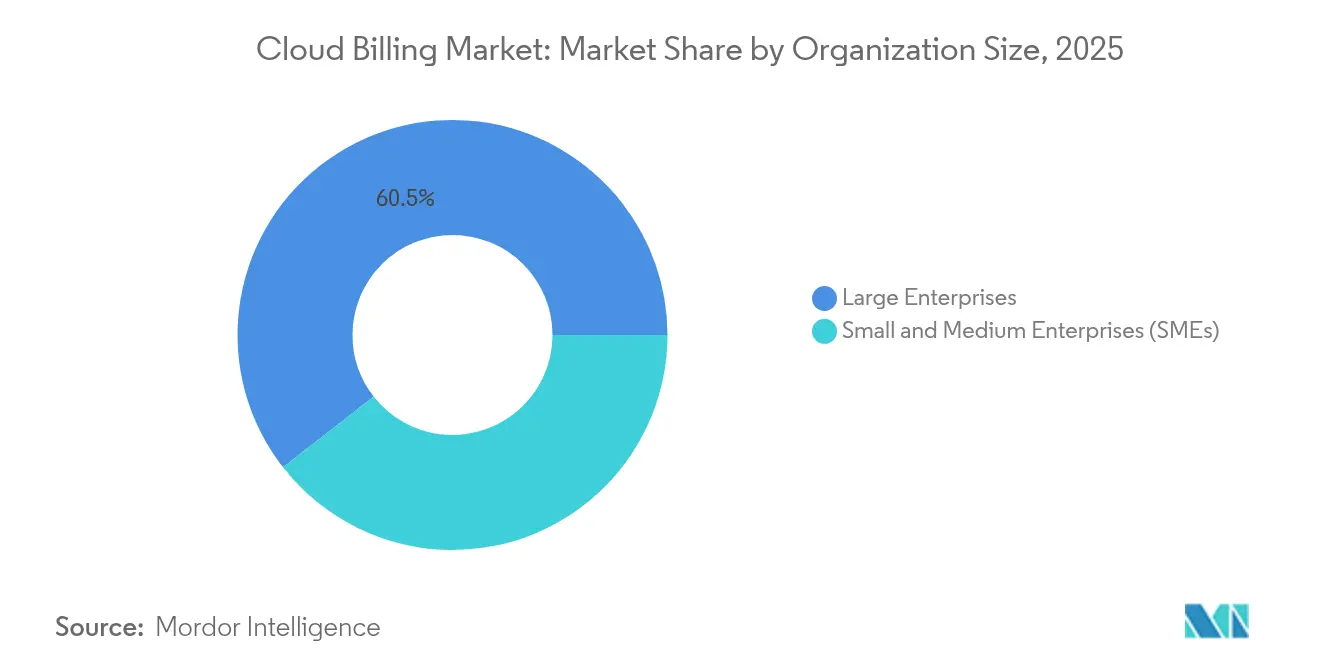

- Por tamaño de organización, las grandes empresas controlaron el 60,55% de los ingresos de 2025, mientras que se espera que las PYMES registren una CAGR del 16,86% hasta 2031.

- Por modelo de servicio, la facturación SaaS produjo el 46,80% de las ventas de 2025, y la facturación PaaS avanzará a una CAGR del 16,04%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con el 25,85% de los ingresos en 2025; se prevé que la atención médica crezca a una CAGR del 15,78%.

- Por geografía, América del Norte representó el 36,80% de los ingresos de 2025; Asia-Pacífico se acelerará a una CAGR del 16,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Facturación en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la adopción multinube | +3.2% | Global con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Expansión de los modelos de suscripción de comercio electrónico | +2.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de precios basados en uso en tiempo real | +2.4% | Global, segmentos empresariales en mercados desarrollados | Mediano plazo (2-4 años) |

| Consumo de nube basado en tokens en Web3 | +1.1% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de programación de cargas de trabajo con conciencia de carbono | +0.9% | Europa, América del Norte expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de motores de optimización de costos impulsados por IA | +2.6% | Empresas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción Multinube

Las estrategias multinube están ganando popularidad a medida que las organizaciones distribuyen cargas de trabajo para equilibrar la resiliencia, los precios y los requisitos de residencia de datos. Los controles de recursos impulsados por políticas dentro de Kubernetes han demostrado que el autoescalado finamente ajustado reduce el gasto impredecible mientras mantiene la gobernanza.[1]Microsoft, "Asignar Costos de Azure," microsoft.com Las plataformas de facturación ahora reconcilian libros de precios, monedas y taxonomías divergentes en tiempo real y suministran informes de contracargo que promueven la responsabilidad a nivel de unidad. El mercado de facturación en la nube gana impulso a medida que los hiperescaladores publican API de consumo que acortan los ciclos de ingesta de datos y a medida que las empresas mitigan el riesgo de un único proveedor adoptando la diversidad de proveedores. La demanda, por lo tanto, se concentra en motores de facturación que normalizan la telemetría multinube y presentan paneles de control unificados.

Expansión de los Modelos de Suscripción de Comercio Electrónico

El comercio por suscripción ya no se aplica exclusivamente al SaaS. Los minoristas integran bienes físicos, paquetes de contenido y membresías híbridas que requieren prorrateo intrincado, complementos escalonados y promociones cíclicas. Las plataformas deben orquestar ajustes de precios desencadenados por el comportamiento del cliente y localizar el proceso de pago de acuerdo con los métodos de pago específicos de cada país, los mandatos PSD2 y las obligaciones del RGPD.[2]Stripe, "Cómo Aceptar Pagos en Dinamarca," stripe.com El crecimiento del comercio recurrente fortalece el mercado de facturación en la nube al ampliar la base de usuarios de los editores de software a los comerciantes que envían productos tangibles.

Creciente Demanda de Precios Basados en Uso en Tiempo Real

Las empresas favorecen cada vez más las tarifas medidas que reflejan la elasticidad real de la carga de trabajo. La construcción ECPU elástica de Oracle es emblemática de este giro hacia métricas de grano fino que superan los compromisos gruesos. Los motores de facturación deben ingerir, agregar y valorar registros de subsegundos sin sacrificar la precisión. El mercado de facturación en la nube capitaliza esta necesidad incorporando la ingesta de datos en streaming y ofreciendo perspectivas predictivas que previenen las sorpresas en las facturas.

Modelos de Consumo de Nube Basados en Tokens en Empresas Emergentes de Web3

Las empresas de Web3 experimentan con el pago de recursos utilizando tokens nativos que se liquidan instantáneamente en la cadena de bloques. Los contratos inteligentes automatizan los ajustes de tarifas vinculados a la economía de tokens, alineando los costos de infraestructura directamente con los ingresos de la aplicación. Aunque incipientes, los flujos de pago tokenizados destacan cómo el dinero programable puede converger con la infraestructura programable, ampliando así el horizonte direccionable para la industria de facturación en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de migración desde sistemas locales heredados | −2.1% | Global, mayor en empresas establecidas | Mediano plazo (2-4 años) |

| Soberanía de datos y cumplimiento transfronterizo | −1.8% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Herramientas de FinOps en auge que canibalizan los márgenes nativos | −1.3% | América del Norte, Europa expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Bloqueo de proveedor y desafíos de interoperabilidad | −1.6% | Global, especialmente en entornos multinube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de Migración desde la Facturación Local Heredada

Las pilas de facturación local de larga data a menudo contienen lógica de negocio no documentada, lo que dificulta el mapeo de datos y la traducción de reglas. Las empresas en sectores regulados cumplen simultáneamente con los mandatos PCI-DSS, SOX o HIPAA durante la transición, lo que obliga a entornos de doble ejecución que inflan los presupuestos de los proyectos. La carga de recursos disuade a algunas organizaciones de realizar una transición completa y modera el ritmo de expansión a corto plazo del mercado de facturación en la nube.

Costos de Soberanía de Datos y Cumplimiento Transfronterizo

Los regímenes de protección de datos difieren entre jurisdicciones, y las cláusulas de localización obligan a los proveedores a alojar los registros en clústeres vinculados a la región. La orientación preliminar, como el NIST SP 800-228, establece controles de seguridad de API más estrictos, lo que intensifica la carga de desarrollo. Las auditorías continuas y el alojamiento redundante pueden aumentar el costo total de propiedad y ralentizar la adquisición en sectores sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Arquitecturas Híbridas Impulsan la Complejidad

Los entornos híbridos registran una CAGR del 15,81% a medida que las organizaciones combinan activos locales con elasticidad de hiperescala. Las empresas valoran la capacidad de trasladar cargas de trabajo sin renunciar a la residencia de datos o al procesamiento sensible a la latencia, aunque a menudo se encuentran con estructuras de costos fragmentadas. Los proveedores de facturación responden lanzando adaptadores que armonizan la telemetría de nube privada con las tarifas de nube pública.

La implementación pública mantiene una ventaja de ingresos del 66,10% debido a su simplicidad y amplios ecosistemas de herramientas. Sin embargo, los desencadenantes de cumplimiento, los casos de uso en el borde y la geopolítica refuerzan el argumento a favor de la gobernanza del gasto híbrido. El mercado de facturación en la nube, por lo tanto, pivota hacia motores de orquestación unificados que calculan tasas efectivas combinadas y presentan informes de varianza entre ubicaciones.

Por Componente: El Segmento de Servicios Transforma la Dinámica del Mercado

Los ingresos por servicios están creciendo a una CAGR del 16,62% a medida que las empresas externalizan la planificación de la hoja de ruta, la integración y la optimización. Los proveedores agrupan servicios de asesoría, implementación y operaciones gestionadas orientados a una recuperación rápida de la inversión. Las plataformas continúan dominando con una participación del 60,10%, pero el compromiso liderado por servicios asegura posiciones en dominios regulados donde los controles a medida son fundamentales.

El mercado de facturación en la nube se beneficia porque los especialistas en servicios traducen los matices del dominio en líneas de base de configuración que reducen el riesgo de implementación. Las ofertas agrupadas que combinan licencias de plataforma con servicios de ciclo de vida fomentan contratos más duraderos y desbloquean la expansión hacia módulos adyacentes de gobernanza de costos, como el seguimiento de carbono y la liquidación de socios.

Por Modelo de Facturación: Los Precios Basados en Uso Ganan Tracción Empresarial

La facturación medida por uso avanza a una CAGR del 15,34%, reduciendo la brecha con la suscripción, que mantiene el 56,60%. El patrón refleja la maduración de la práctica de FinOps y el apetito de la dirección por alinear el gasto con la economía unitaria. Las construcciones híbridas que combinan una tarifa base con excedentes variables atraen la atención porque ofrecen ingresos predecibles sin capacidad infrautilizada.

Los proveedores refinan canalizaciones de ingesta de alta frecuencia que valoran millones de eventos con latencia casi nula, desbloqueando posibilidades como el pago por función o el pago por token. Se prevé que el tamaño del mercado de facturación en la nube para los modelos de uso alcance USD 12,84 mil millones en 2031, lo que subraya la demanda sostenida de motores de tarifas flexibles que pueden ajustarse sin necesidad de refactorización de código.

Por Modelo de Servicio en la Nube: La Facturación PaaS Impulsa la Innovación

La facturación orientada a PaaS registrará una CAGR del 16,04%, impulsada por la modernización de aplicaciones, la adopción de arquitecturas sin servidor y la creciente dependencia de los servicios de IA gestionados. SaaS sigue liderando con el 46,80% de los ingresos debido a su consolidada base de suscripciones. Sin embargo, a medida que los desarrolladores empresariales se apoyan en contenedores, tiempos de ejecución sin servidor y aceleradores de IA, el uso de PaaS crece y requiere una medición multidimensional, como el seguimiento por invocación y por token.

La atribución granular de costos de PaaS da forma a las decisiones arquitectónicas y fomenta una cultura de responsabilidad fiscal entre los equipos de ingeniería. El mercado de facturación en la nube integra así el enrutamiento basado en indicadores de características, lo que permite a los equipos experimentar con nuevos servicios mientras limitan la exposición presupuestaria. Las innovaciones en la medición de SaaS, como la flexibilidad de puestos y los cargos basados en actividad, mantienen la vitalidad del segmento, creando una polinización cruzada entre las categorías de modelos de servicio.

Por Tamaño de Organización: Las PYMES Adoptan la Facturación Nativa en la Nube

Se prevé que las PYMES superen a las grandes empresas con una CAGR del 16,86%, impulsadas por software de facturación de tipo conectar y usar entregado en forma de SaaS. El menor costo de entrada y las plantillas alineadas con los sectores verticales comunes permiten a estas empresas implementar una facturación madura sin contratar personal especializado. Las grandes empresas aún generan el 60,55% del gasto de 2025 porque operan estructuras de múltiples entidades que exigen facturación consolidada y asignación granular.

El mercado de facturación en la nube disfruta de efectos de red a medida que la adopción por parte de las PYMES abre canales indirectos a través de revendedores y mercados. Las API simplificadas y las interfaces de bajo código reducen la fricción de incorporación y fomentan la diversificación de proveedores. Los proveedores cultivan soporte de autoservicio escalado que mantiene los márgenes intactos incluso en contratos más pequeños.

Por Industria de Usuario Final: La Atención Médica Impulsa el Crecimiento Enfocado en el Cumplimiento

La atención médica registra una CAGR del 15,78% gracias a los mandatos de registros digitales, la expansión de la telesalud y la trazabilidad lista para auditorías. El sector exige cifrado conforme a HIPAA, registros inmutables y validaciones de doble ejecución, lo que aumenta la complejidad pero también amplía el tamaño de los contratos. El comercio minorista y el comercio electrónico aún ocupan el 25,85% de los ingresos porque los pagos de alto volumen, los programas de fidelización y las liquidaciones internacionales requieren una lógica de facturación sofisticada.

BFSI y las telecomunicaciones consumen funciones avanzadas como la liquidación en múltiples monedas, la contabilidad de participación en ingresos y los portales de autoservicio para clientes. Las empresas de servicios públicos de energía aprovechan la facturación en tiempo real para los incentivos de redes inteligentes, lo que refleja la convergencia entre los datos operativos y la conciliación financiera. Estos patrones verticales amplían colectivamente el mercado de facturación en la nube direccionable al tiempo que recompensan a los proveedores que mantienen experiencia en cumplimiento específico de la industria.

Análisis Geográfico

América del Norte generó el 36,80% de los ingresos de 2025 y continúa beneficiándose de una concentración de hiperescaladores, financiamiento de capital de riesgo y talento en FinOps. La región recompensa a los proveedores que cumplen con marcos como SOX y los estatutos de privacidad a nivel estatal. El alto uso de cargas de trabajo de IA también cataliza la adopción de servicios medidos por token, reforzando la demanda de valoración en tiempo real.

La región de Asia-Pacífico registra la tasa de crecimiento más rápida con una CAGR del 16,28%, impulsada por la digitalización del sector público, las bases de consumidores con enfoque en dispositivos móviles y las iniciativas de computación de IA soberana. El programa nacional de GPU de India ejemplifica cómo las subvenciones gubernamentales catalizan la capacidad en la nube que debe monetizarse a través de una facturación escalable. La red de baterías vinculada al carbono de TEPCO destaca el apetito regional por fusionar los costos con los indicadores clave de rendimiento ambientales. Los proveedores que agrupan localización y soporte de idiomas ganan posiciones tempranas.

Europa equilibra el liderazgo en el RGPD con los planes emergentes de soberanía digital. Las empresas requieren centros de datos locales y cadenas de procesamiento de datos transparentes, por lo que las plataformas de facturación que garantizan la residencia regional ganan preferencia. Las iniciativas que fomentan la programación con conciencia de carbono impulsan el mercado de facturación en la nube hacia informes de contracargo ambiental. Las normas nacionales fragmentadas prolongan los ciclos de adquisición, pero también amplifican las barreras para los recién llegados y consolidan la lealtad hacia los proveedores hábiles en la navegación de los matices de cumplimiento.

Panorama regulatorio

La regulación vincula cada vez más la facturación en la nube con normas obligatorias de portabilidad, controles de seguridad y reglas de residencia de datos que determinan la medición, la facturación y las pistas de auditoría en distintas jurisdicciones. Un pilar clave es la Ley de Datos de la UE (Reglamento (UE) 2023/2854), aplicable a partir del 12 de septiembre de 2025, que introduce derechos de cambio de proveedor de nube y obligaciones relacionadas con la interoperabilidad que se trasladan a los acuerdos de servicios en la nube, a las estructuras de precios para la migración y a la documentación técnica de apoyo; también restringe cómo pueden aplicarse los cargos relacionados con el cambio de proveedor durante el período de transición previo al 12 de enero de 2027.

Las políticas de soberanía de datos añaden restricciones operativas para los libros de facturación y los datos de transacciones, en particular para las cargas de trabajo del sector público y reguladas. Sudáfrica publicó su Política Nacional de Datos y Nube en 2024, que exige el almacenamiento en el país de los datos vinculados a la seguridad y la soberanía nacionales. Paralelamente, los marcos de seguridad y garantía (por ejemplo, la guía de ciberseguridad del NIST y los programas de certificación de los hyperscalers, como las certificaciones AWS ISO/IEC 27001/27017/27018 y las certificaciones CSA STAR CCM v4 referenciadas en las actualizaciones de 2026) siguen siendo filtros habituales de adquisición, lo que influye en qué plataformas de facturación y servicios gestionados son aptos para implementaciones empresariales y gubernamentales.

Análisis de la cadena de valor

La cadena de valor de la facturación en la nube comienza con la generación y recopilación de datos de uso en entornos IaaS, PaaS y SaaS (medición, etiquetado y APIs de telemetría), continúa con la mediación y la tarificación (normalización, aplicación de políticas, lógica de tarifas y contratos), la generación de facturas (impuestos, prorrateo, multidivisa) y, en la etapa final, la liquidación y reconciliación (pagos, reparto de ingresos e informes). Los hyperscalers (AWS, Microsoft Azure, Google Cloud, Oracle Cloud Infrastructure) proporcionan la capa de infraestructura y las herramientas de facturación nativas, mientras que los proveedores especializados de facturación y los proveedores de BSS (por ejemplo, Ericsson Billing, CSG Converged Mediation, Aria Systems) ofrecen motores de tarificación configurables y flujos de trabajo de order-to-cash que las empresas y los operadores de telecomunicaciones amplían con reglas específicas de su sector.

Los integradores de sistemas y los proveedores de servicios gestionados son fundamentales en la implementación y la migración, ya que gestionan el mapeo de datos desde sistemas heredados y operan periodos de ejecución dual para reducir el riesgo de facturación a gran escala. La actividad reciente del ecosistema ilustra este traspaso: Odido completó la migración de todos sus clientes móviles a la plataforma Ericsson Billing nativa en la nube, alojada en AWS, con Wipro como integrador (octubre de 2024), y TIM Brasil se asoció con Ericsson para unificar la facturación en una plataforma Ericsson Billing nativa en la nube alojada en Oracle Cloud Infrastructure (marzo de 2025). Las plataformas de datos y análisis también ocupan una posición intermedia, como muestra Lumos al integrar la facturación automatizada de Gotransverse con Snowflake para centralizar los datos (febrero de 2025), mientras que la distribución en marketplaces y las estrategias de co-venta se refuerzan con colaboraciones como la ampliación del trabajo de CSG con AWS para ofrecer Converged Mediation a través de AWS Marketplace (junio de 2025).

Panorama Competitivo

El mercado posiciona a los hiperescaladores como AWS, Microsoft Azure y Google Cloud como proveedores de base porque integran la facturación directamente dentro de sus ecosistemas de servicios más amplios. Estos competidores explotan las economías de escala y lanzan recomendaciones de optimización impulsadas por IA que aumentan los costos de cambio. Los especialistas puros, incluidos Zuora, Stripe y Chargebee, se diferencian a través de la innovación rápida, las plantillas verticales y las extensas bibliotecas de métodos de pago.

La intensidad competitiva se agudiza en torno a capacidades como la ingesta en streaming, la detección de anomalías y la corrección basada en políticas. Los proveedores ahora integran el aprendizaje automático en sus motores de facturación para predecir el exceso de gasto y desencadenar acciones automatizadas. Las alianzas estratégicas también aumentan; Ericsson colabora con AWS para modernizar la facturación de telecomunicaciones, lo que ilustra cómo la experiencia en el dominio se une a la infraestructura de hiperescala.[4]Ericsson, "Cómo Ericsson y AWS Están Acelerando la Transformación Digital y la Innovación en IA en OSS/BSS," ericsson.com Los proveedores con amplia exposición de API y certificaciones de seguridad alineadas con el NIST SP 800-228 atraen a clientes regulados que buscan mitigación de riesgos.

La actividad de fusiones y adquisiciones tiende a centrarse en activos de análisis de nicho y cumplimiento que pueden integrarse en suites más amplias. Se espera que el mercado de facturación en la nube sea testigo de una mayor convergencia entre los proveedores independientes de software de gestión de costos y los proveedores de servicios de pago ansiosos por expandirse hacia la habilitación de ingresos recurrentes.

Líderes de la Industria de Facturación en la Nube

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

Google Cloud Platform

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad importante es la facturación de patrones de consumo de alta frecuencia impulsados por IA, que requieren medición a nivel de token y de evento, mediación en fracciones de segundo y flexibilidad contractual en entornos multinube. La evidencia de este cambio se observa en lanzamientos y selecciones centrados en telecomunicaciones: Mavenir introdujo infraestructura de nivel de facturación para medir y monetizar el consumo de tokens de IA dentro de los entornos BSS existentes (junio de 2026), mientras que Aria Systems y ServiceNow anunciaron un concepto de BSS agéntico que combina la orquestación de IA de ServiceNow con la facturación y monetización en tiempo real de Aria para los CSP (junio de 2026). Estas iniciativas amplían los casos de uso abordables más allá del prorrateo de suscripciones tradicional hacia la tarificación dinámica para servicios de IA, edge y 5G, donde los equipos de producto necesitan iterar rápidamente los precios sin rediseñar los sistemas centrales.

Otro espacio en blanco se encuentra en la convergencia del modelo operativo empresarial entre FinOps y la facturación, donde los controles de contracargo/showback, asignación y anomalías abarcan cada vez más la nube pública, el SaaS, las licencias y la infraestructura privada. La FinOps Foundation informó que el 98% de los profesionales gestionan el gasto relacionado con la IA y que el alcance de FinOps ahora cubre formalmente el SaaS (90%) y las licencias de software (64%) a principios de 2026, lo que aumenta la demanda de plataformas de facturación capaces de procesar señales heterogéneas de costo y uso y de admitir controles basados en políticas. En la modernización de proveedores de telecomunicaciones y servicios digitales, KDDI seleccionó Oracle Cloud Scale Charging and Billing en OCI para modernizar la facturación heredada y respaldar servicios de 5G e IA generativa (febrero de 2026), e Ishan Technologies seleccionó Oracle Communications para una renovación que integra la tarificación/facturación con la orquestación y el cumplimiento de pedidos (mayo de 2026), lo que refuerza una apertura del mercado para pilas de monetización nativas de la nube ofrecidas como plataformas modulares más servicios de integración.

Desarrollos recientes del sector

- Junio de 2026: AWS añadió la retención de datos históricos de Cost Explorer para cuentas en grupos de facturación, preservando el acceso a los datos históricos de facturación a las tarifas facturables originales. Esto refuerza la precisión del contracargo para estructuras empresariales complejas que reorganizan las relaciones de pagador, manteniendo la continuidad en la economía unitaria y los informes internos.

- Abril de 2026: AWS lanzó el Passthrough Pricing Plan en AWS Billing Conductor para usuarios de Billing Transfer, lo que permite que las cuentas de grupos de facturación vean datos facturables alineados con los valores de las facturas de AWS. La actualización mejora la gobernanza de los modelos operativos multicuenta en los que los precios y la asignación internos deben reconciliarse con precisión con las facturas externas.

- Octubre de 2024: Odido completó la migración de todos sus clientes móviles a la plataforma Ericsson Billing nativa en la nube alojada en AWS, con Wipro actuando como integrador de sistemas. El proyecto pone de relieve cómo se están ejecutando migraciones de clientes a gran escala mediante infraestructura de hyperscalers junto con software de facturación especializado y socios de integración, acelerando los programas de monetización nativos de la nube en el sector de las telecomunicaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de facturación en la nube abarca el software y los servicios relacionados que miden el uso, tarifican los cargos y generan facturas para productos entregados en la nube, incluidos los modelos de precios por suscripción y por consumo, en todos los usuarios finales y regiones.

Exclusiones del alcance: las suites de facturación tradicionales en las instalaciones que nunca interactúan con nubes externas no se incluyen dentro de este límite de mercado.

Descripción general de la segmentación

- Por Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Componente

- Plataforma

- Servicios

- Por Modelo de Facturación

- Basado en suscripción

- Basado en uso

- Híbrido (Suscripción + Uso)

- Por Modelo de Servicio en la Nube

- Facturación SaaS

- Facturación PaaS

- Facturación IaaS

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Telecomunicaciones

- Atención Médica y Ciencias de la Vida

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto de la demanda y mantener nuestros supuestos realistas antes de hablar con los participantes del sector. Revisamos materiales públicos como presentaciones ante la SEC y presentaciones a inversores, además de documentación de productos y páginas de precios que muestran cómo se empaquetan los medidores de uso, los niveles y los complementos.

Para anclar el modelo a señales visibles, también recurrimos a fuentes sin muro de pago, como los expedientes de la SEC estadounidense en EDGAR, conjuntos de datos de la Oficina de Análisis Económico de EE. UU. y del Censo de EE. UU. para el contexto del gasto en TI y software, indicadores de la economía digital de la OCDE y el Banco Mundial, estadísticas de conectividad de la UIT y publicaciones pertinentes sobre normas y gobernanza en la nube (por ejemplo, del NIST). Cuando es necesario, las suscripciones de pago para datos financieros de empresas y noticias, las búsquedas de patentes y una base de datos a nivel de envíos de importación y exportación ayudan con las verificaciones cruzadas. Estas fuentes son ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación, aclaración y validación de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar qué incluye realmente el mercado, cómo se fijan los precios de los módulos de facturación y cómo varía la adopción según el tamaño de la empresa y los sectores regulados. Hablamos con una combinación de proveedores de plataformas de facturación, participantes del ecosistema de servicios en la nube, integradores de sistemas y compradores empresariales en las principales regiones para poder verificar y ajustar los supuestos sobre tasas de adopción, descuentos y combinación de uso.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 48% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado parte de una construcción de arriba hacia abajo en la que el gasto en software en la nube y los presupuestos de transformación digital se reconstruyen por región y luego se filtran según la adopción de la facturación y la gestión de ingresos en la prestación de servicios centrados en la nube. Para evitar sobrestimar el valor, el modelo se corrobora después con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestreadas de listas de precios, paquetes de módulos típicos y indicadores de volumen basados en el número de empresas y el crecimiento de las cargas de trabajo en la nube.

Los datos clave utilizados en el modelo incluyen la combinación de facturación por suscripción frente a facturación por uso, la duración media de los contratos y los patrones de renovación, la proporción de empresas que operan entornos multinube, la intensidad de integración con herramientas ERP y CPQ, y los rangos de descuento típicos según el tamaño de la operación. Cuando los precios de los productos están escalonados, normalizamos a una curva de ASP implícita para que los clientes muy grandes no se contabilicen al precio de lista. Para la previsión, se aplica un análisis de escenarios, seguido de una verificación de regresión multivariante simple utilizando el crecimiento del gasto en la nube, la penetración de SaaS empresarial y los indicadores de conectividad, alineando la trayectoria final con lo que los encuestados primarios consideran alcanzable en condiciones de caso base. Cuando faltan señales de abajo hacia arriba para geografías más pequeñas, cubrimos las brechas utilizando ratios de adopción de países comparables y luego verificamos los resultados frente a los totales de gasto regional en TI.

Validación de datos y ciclo de actualización

La validación se gestiona mediante varias rondas, comenzando con la triangulación entre la construcción de la demanda, la lógica de precios y los indicadores de crecimiento independientes, de modo que los valores atípicos se detecten a tiempo. Los analistas realizan verificaciones de varianza por región y por cohorte de clientes, y cualquier salto anómalo se rastrea hasta un supuesto específico, como la tasa de adopción, los descuentos o el momento de conversión de divisas.

Antes de la aprobación final, un segundo analista revisa el recorrido del modelo y la narrativa para que los cálculos coincidan con el límite de mercado establecido. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando eventos importantes modifican los precios, el empaquetado o la adopción, seguidas de recontactos rápidos con encuestados seleccionados para confirmar el impacto. Justo antes de la entrega, realizamos una revisión final de las actualizaciones públicas recientes para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado de facturación en la nube de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la facturación en la nube pueden parecer muy distintos incluso cuando el nombre del tema es el mismo, porque los flujos de ingresos contabilizados y el tratamiento de los precios no siempre están alineados. Las diferencias suelen derivarse de lo que se incluye como facturación en la nube, el año utilizado para la conversión de divisas y si la curva de precios refleja los descuentos del mundo real.

Cuando el ciclo de actualización es más lento, los precios y tipos de cambio más antiguos pueden permanecer más tiempo en el modelo, lo que cambia los totales aunque las tasas de crecimiento parezcan similares, y esta es una de las razones por las que el valor de 2026 en Mordor Intelligence es superior a algunas otras cifras publicadas. Otro factor es la lógica del ASP, ya que algunas estimaciones se basan en precios de lista o en suites de gestión de ingresos más amplias, mientras que nuestro enfoque mantiene el valor de facturación vinculado a las funciones de medición, tarificación y facturación que se utilizan activamente para los servicios entregados en la nube.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,83 mil millones de USD (2026) | |

| Consultora Global A | 9,00 mil millones de USD (2026) | Utiliza una visión más estrecha de la captura de precios e ingresos, y puede aplicar precios de lista o una conversión de divisas de un año anterior, lo que puede reducir el ASP implícito y el valor total del mercado para el mismo año. |

| Editorial del Sector B | 20,59 mil millones de USD (2029) | Año base y horizonte de previsión diferentes, con un supuesto de crecimiento más alto y una posible inclusión de funciones adyacentes de gestión de ingresos, lo que infla la cifra del año posterior en comparación con un alcance limitado a la facturación. |

En general, la dispersión se explica principalmente por el momento y el alcance, no por una cifra que sea simplemente correcta o incorrecta. Al mantener la normalización de precios, el momento de conversión de divisas y las verificaciones de validación trazables a señales específicas de adopción y uso, la estimación resultante sigue siendo más fácil de reproducir y actualizar cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de facturación en la nube?

El mercado de facturación en la nube alcanzó USD 15,83 mil millones en 2026 y se prevé que logre USD 30,64 mil millones en 2031, avanzando a una CAGR del 14,12%.

¿Qué modelo de implementación está creciendo más rápido dentro del mercado de facturación en la nube?

Las soluciones de facturación en nube híbrida se están expandiendo a una CAGR del 15,81% a medida que las empresas orquestan costos entre recursos locales y de nube pública.

¿Por qué están ganando tracción los modelos de precios basados en uso?

Las empresas quieren cargos que reflejen el consumo real, reduciendo los costos de capacidad inactiva y alineando el gasto con la producción, lo que impulsa el crecimiento medido por uso a una CAGR del 15,34%.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 16,28% hasta 2031, impulsada por los programas de infraestructura gubernamental y la rápida adopción digital.

¿Cómo están influyendo las PYMES en el mercado de facturación en la nube?

Las PYMES, empoderadas por plataformas de facturación SaaS de bajo código, crecerán a una CAGR del 16,86% y democratizarán el acceso a capacidades avanzadas de gestión de costos.

¿Qué tecnologías diferencian a los principales proveedores de facturación en la nube?

Los líderes integran detección de anomalías basada en IA, transmisión de datos en tiempo real e informes de costos con conciencia de carbono para mejorar la precisión y la transparencia.

Última actualización de la página el: