Tamaño y Cuota del Mercado de Cloud Microservices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloud Microservices por Mordor Intelligence

El tamaño del mercado de cloud microservices alcanzó USD 2,31 mil millones en 2026 y se proyecta que ascienda a USD 5,38 mil millones en 2031, reflejando una CAGR del 18,42%. El impulso proviene de las empresas que refactorizan aplicaciones monolíticas en servicios orientados al dominio que acortan los ciclos de lanzamiento y reducen la fricción operativa. Las instituciones financieras están desmantelando núcleos heredados en módulos bancarios de tipo API-first para cumplir con los mandatos de banca abierta, mientras que los sistemas de salud están implementando servicios compatibles con FHIR para intercambiar datos de pacientes en registros fragmentados. Los productos de plataforma mantuvieron una cuota de ingresos del 55,46% en 2025, aunque la demanda de servicios profesionales se expande más rápido a una CAGR del 18,88% a medida que las organizaciones buscan experiencia en integración junto con herramientas de software. Las grandes empresas controlaron una cuota del 61,73% en 2025, pero las pequeñas y medianas empresas están acelerando la adopción a una CAGR del 20,53% porque las ofertas de Kubernetes gestionado reducen la barrera de entrada. La nube pública capturó el 57,92% del gasto de 2025, aunque los despliegues de nube híbrida y multi-nube avanzan a una CAGR del 20,08% a medida que las empresas se protegen del bloqueo de proveedores y gestionan las tarifas de egreso que pueden superar el 10% del gasto total en nube. Regionalmente, América del Norte lideró con una cuota del 41,33% en 2025, respaldada por la densidad de los hiperescaladores y el talento maduro en DevOps, mientras que Asia-Pacífico está configurada para crecer más rápido a una CAGR del 22,12% impulsada por las políticas de nube soberana en China y los programas de infraestructura pública digital de India. La competencia sigue fragmentada: los hiperescaladores dominan los ingresos de plataforma, los proveedores especializados como Kong y HashiCorp lideran los nichos de malla de servicios y gestión de secretos, y el 96% de las empresas usaban o evaluaban Kubernetes en 2025, frente al 88% en 2024.

Conclusiones Clave del Informe

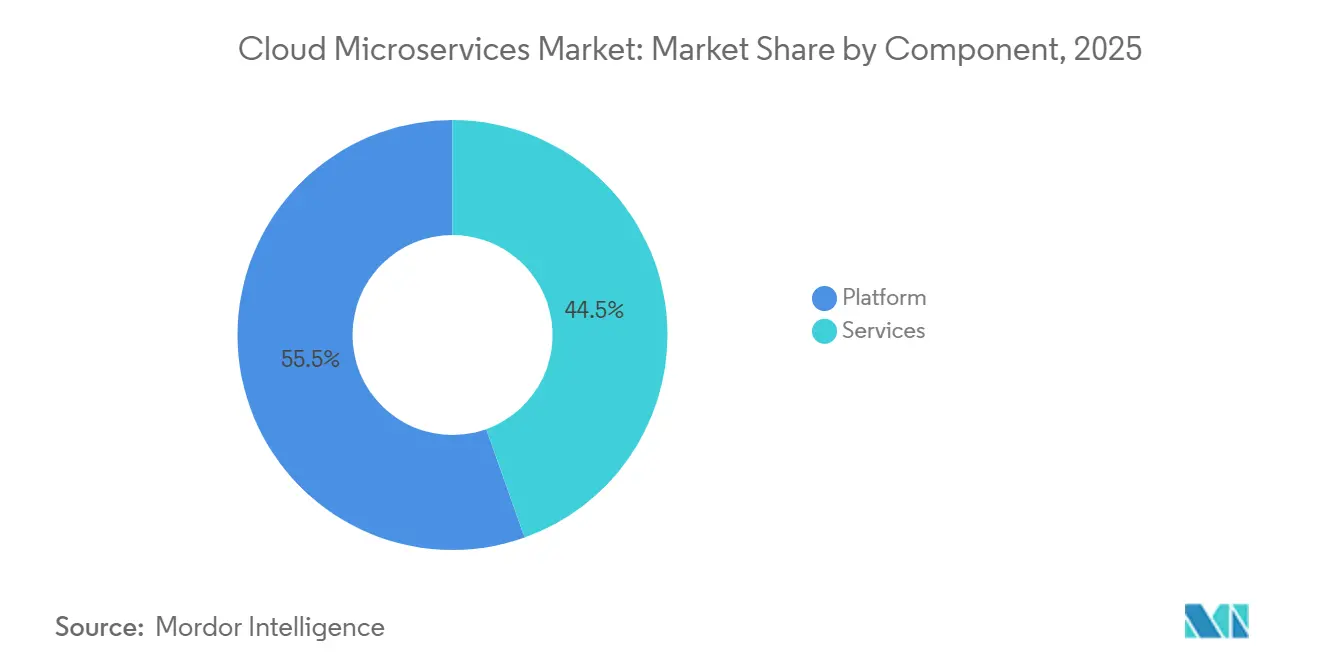

- Por componente, las ofertas de plataforma representaron el 55,46% de la cuota de ingresos en 2025; se prevé que los servicios se expandan a una CAGR del 18,88% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una cuota del 61,73% en 2025; se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 20,53% hasta 2031.

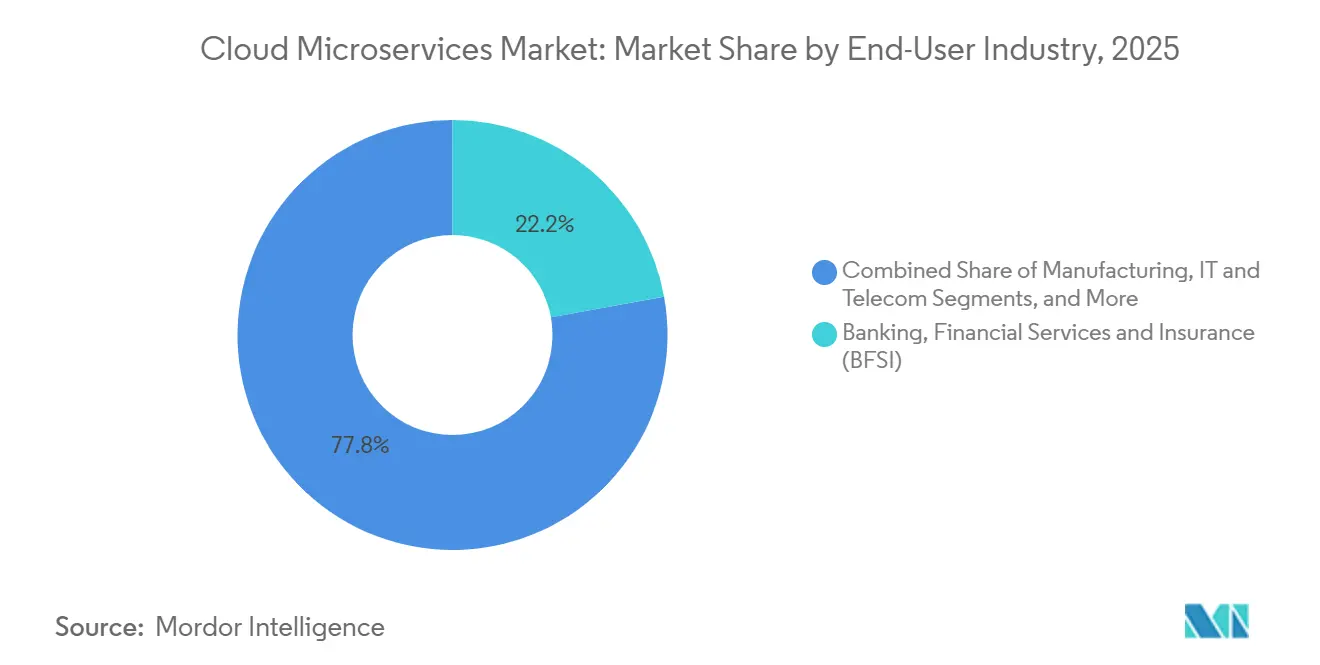

- Por industria de usuario final, la banca, los servicios financieros y los seguros lideraron con una cuota del 22,16% en 2025; se espera que la salud y las ciencias de la vida aumenten a una CAGR del 21,65% durante el período de previsión.

- Por tipo de nube, los despliegues de nube pública representaron una cuota del 57,92% en 2025; se anticipa que las arquitecturas de nube híbrida y multi-nube aumenten a una CAGR del 20,08% hasta 2031.

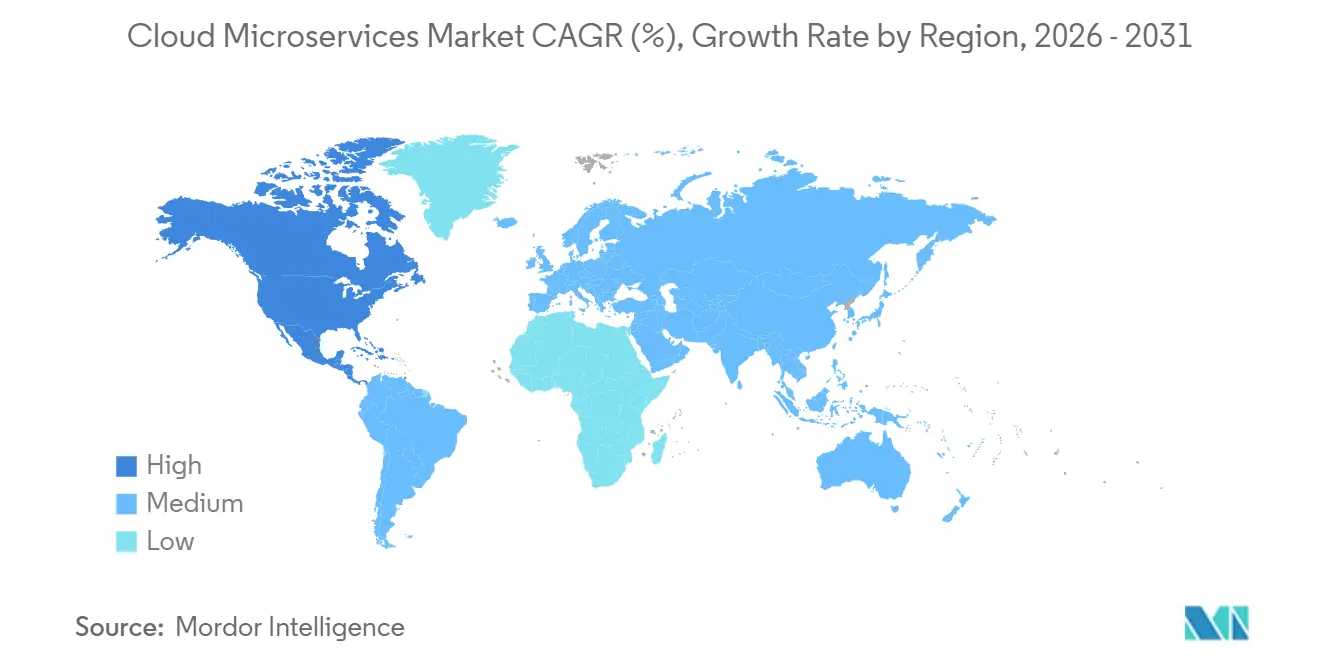

- Por geografía, América del Norte comandó una cuota del 41,33% en 2025; Asia-Pacífico está preparada para registrar el crecimiento más rápido a una CAGR del 22,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cloud Microservices

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación Rápida del Diseño de Aplicaciones con Microservices-first Entre Empresas Nativas Digitales | +3.2% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Transición Empresarial del Monolito al Diseño Orientado al Dominio para Ciclos de Lanzamiento más Rápidos | +4.1% | Global, particularmente Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción Generalizada de Aceleradores de Malla de Servicios Basados en Kubernetes | +3.8% | Global, liderada por América del Norte, Europa y los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Microservices Gestionadas por Proveedores de Nube que Reducen el Costo Total de Propiedad | +3.5% | Global, con fuerte adopción en América del Norte, Europa y Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Microservices Nativos de Borde para Cargas de Trabajo IoT de Baja Latencia | +1.9% | Centros de manufactura de Asia-Pacífico, corredores industriales de América del Norte | Largo plazo (≥ 4 años) |

| Planos de Microservices Específicos por Industria que Impulsan la Adopción Vertical | +1.7% | Global, concentrado en verticales de BFSI y salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transición Empresarial del Monolito al Diseño Orientado al Dominio para Ciclos de Lanzamiento más Rápidos

Las grandes organizaciones están segmentando bases de código monolíticas en contextos delimitados que reflejan las capacidades del negocio, lo que reduce la sobrecarga de coordinación y permite lanzamientos independientes. Un banco minorista europeo reveló que la migración a microservices redujo el tiempo de entrega de despliegues de seis semanas a tres días, permitiendo lanzamientos rápidos de productos vinculados a variaciones de tasas de interés. Las empresas manufactureras han aplicado el mismo patrón a la programación de la producción para que los cambios en el piso de fábrica ya no requieran coordinación entre múltiples departamentos. La encuesta de Red Hat de 2025 mostró que el 68% de los líderes de TI consideran los microservices como críticos para la entrega continua, frente al 54% en 2024. Estos beneficios conllevan costos iniciales, ya que los equipos deben acordar los límites del servicio y aplicar contratos de API coherentes.

Adopción Generalizada de Aceleradores de Malla de Servicios Basados en Kubernetes

Las mallas de servicios ahora incluyen mTLS, modelado de tráfico y rastreo en un plano de control reutilizable que alivia las cargas operativas de los desarrolladores. Google Cloud añadió inyección automática de sidecar a Traffic Director en marzo de 2025, eliminando las ediciones manuales de YAML que antes disuadían la adopción. Las instituciones financieras dependen de las mallas para cumplir con los mandatos de confianza cero integrados en la Ley de Resiliencia Operativa Digital. La Fundación Linux encontró que el 58% de las empresas que ejecutan más de 50 servicios tenían una malla en producción en 2025, frente al 41% un año antes. La centralización de la aplicación de políticas reduce la desviación de configuración y mejora la respuesta a incidentes, lo que respalda el crecimiento más amplio del mercado de cloud microservices.

Plataformas de Microservices Gestionadas por Proveedores de Nube que Reducen el Costo Total de Propiedad

Los hiperescaladores ahora agrupan orquestación, cómputo sin servidor y observabilidad en ofertas únicas, reduciendo la necesidad de equipos internos de confiabilidad del sitio. Microsoft señaló que los ingresos de Azure Container Apps aumentaron un 140% interanual en el año fiscal 2025, impulsados por migraciones desde clústeres autogestionados.[1]Microsoft Investor Relations. "Transcripción de la Llamada de Resultados del Año Fiscal 2025." Julio de 2025. microsoft.com Un estudio de 451 Research estimó que Kubernetes gestionado reduce los gastos operativos hasta en un 40%, principalmente mediante ahorros laborales. Estos ahorros están atrayendo a adoptantes sensibles a los costos en Europa y Asia-Pacífico emergente. La contrapartida es una configurabilidad reducida, aunque los proveedores están ampliando progresivamente los controles avanzados de red y seguridad para cerrar esa brecha.

Proliferación Rápida del Diseño de Aplicaciones con Microservices-first Entre Empresas Nativas Digitales

Las empresas emergentes están incorporando los principios de microservices desde el primer día, evitando la deuda técnica que afecta a las pilas heredadas. Stripe ejecuta cientos de servicios discretos para autorización, liquidación y resolución de disputas, lo que permite múltiples despliegues en producción diariamente sin tiempo de inactividad. Las plataformas de comercio electrónico dividen los catálogos en servicios de producto, inventario y precios para que cada uno pueda escalar de forma independiente durante eventos de alta demanda. La Cloud Native Computing Foundation informó que el 71% de las empresas con menos de 500 empleados ejecutaban microservices en producción en 2025, un aumento de 12 puntos respecto a 2024. Las pruebas A/B más rápidas y los ciclos de retroalimentación más cortos aceleran la iteración del producto, reforzando la ventaja competitiva de las empresas nativas digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de Seguridad Servicio a Servicio, Observabilidad y Dispersión de Datos | -2.8% | Global, particularmente aguda en industrias reguladas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en Ingeniería de Sistemas Distribuidos | -2.4% | Global, más grave en mercados emergentes y ciudades de nivel medio | Mediano plazo (2-4 años) |

| Aumento de Costos de Egreso en Mallas de Servicios Multi-Nube | -1.3% | Global, con concentración en despliegues multi-nube en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria sobre APIs de Micro-transacciones Transfronterizas | -0.9% | Europa, Asia-Pacífico y servicios financieros transfronterizos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de Seguridad Servicio a Servicio, Observabilidad y Dispersión de Datos

Cada microservicio introduce nuevas rutas de tráfico este-oeste que deben ser autenticadas, autorizadas y cifradas. La Alianza de Seguridad en la Nube encontró que el 64% de las organizaciones sufrieron al menos un incidente vinculado a la autenticación inter-servicio mal configurada en 2025.[2]Alianza de Seguridad en la Nube. "Incidentes de Seguridad en la Nube: Resultados de la Encuesta 2025." Marzo de 2025. cloudsecurityalliance.org La proliferación de herramientas empeora la visibilidad porque plataformas separadas recopilan registros, métricas y trazas, dificultando el análisis de causa raíz. Solo el 38% de las empresas lograron observabilidad unificada en todos los servicios, según la encuesta de OpenTelemetry 2025. Las réplicas de datos almacenadas en caché por razones de latencia complican aún más el cumplimiento de las normas de residencia, especialmente para los proveedores del mercado de cloud microservices que sirven a sectores regulados como la salud y las finanzas.

Brecha de Habilidades en Ingeniería de Sistemas Distribuidos

Los microservices requieren experiencia en consistencia eventual y transacciones compensatorias, habilidades aún escasas en el mercado laboral. La Fundación Linux informó que el 72% de los gerentes de contratación calificaron la ingeniería de sistemas distribuidos como el puesto más difícil de cubrir en 2025, con un tiempo medio de contratación que supera los 90 días en América del Norte. Menos del 30% de los programas de ciencias de la computación de Estados Unidos incluyen cursos sobre orquestación de contenedores o diseño de mallas de servicios, según señaló la Asociación para la Maquinaria Computacional en su revisión curricular de 2025. Las pequeñas y medianas empresas tienen más dificultades porque no pueden igualar los salarios de los hiperescaladores, lo que las obliga a depender de integradores externos. Los mercados emergentes enfrentan una escasez aún más profunda a medida que la adopción supera el desarrollo del talento, lo que ralentiza el crecimiento más amplio del mercado de cloud microservices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Sustentan los Ingresos Mientras los Servicios Monetizan la Complejidad

Los productos de plataforma representaron el 55,46% de los ingresos de 2025, subrayando su papel como plano de control para la orquestación de contenedores, la gestión de API y la ejecución sin servidor dentro del mercado de cloud microservices. Las distribuciones de Kubernetes de Red Hat, VMware y Rancher aplican la programación de cargas de trabajo y las cuotas de recursos, mientras que las puertas de enlace de Kong, MuleSoft y Apigee gestionan el enrutamiento y la limitación de tasa. El tamaño del mercado de cloud microservices para plataformas está anclado en modelos de suscripción que generan ingresos recurrentes fidelizados y altos costos de cambio. Los servicios, que abarcan consultoría, implementación y operaciones gestionadas, están proyectados para aumentar a una CAGR del 18,88% hasta 2031 a medida que las organizaciones buscan ayuda para descomponer monolitos y gobernar los nuevos límites de servicio.

La línea de servicios se beneficia de la fijación de precios basada en resultados y de la aparición de proveedores que asumen las tareas diarias de confiabilidad del sitio. Tata Consultancy Services informó un crecimiento interanual del 34% en los compromisos de aplicaciones nativas de nube durante el año fiscal 2025.[3]Tata Consultancy Services. "Crecimiento de los Servicios de Aplicaciones Nativas de Nube Detallado en los Resultados del Año Fiscal 2025." Abril de 2025. tcs.com Los proveedores de plataformas están agrupando ofertas de asesoría y soporte, difuminando la división entre ingresos por licencias y servicios. A pesar del crecimiento más rápido, los servicios siguen siendo más vulnerables a los ciclos económicos que las plataformas, aunque los contratos a largo plazo vinculados al tiempo de actividad y los objetivos de nivel de servicio están mejorando la previsibilidad. Juntos, los dos segmentos refuerzan la expansión estructural del mercado de cloud microservices al combinar las capacidades de software con la experiencia práctica.

Por Tamaño de Empresa: Las Plataformas Gestionadas Facilitan la Adopción por Parte de Pequeñas Empresas

Las grandes organizaciones mantuvieron una cuota del 61,73% en 2025, reflejando presupuestos amplios y acceso a talento especializado en ingeniería necesario para ejecutar cientos de servicios en múltiples nubes. Despliegan observabilidad avanzada y seguridad basada en políticas, lo que amplía aún más el mercado de cloud microservices. Se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 20,53% hasta 2031 porque las ofertas de Kubernetes gestionado y sin servidor eliminan la necesidad de operaciones internas de clúster.

Servicios como AWS Elastic Container Service y Google Cloud Run automatizan el escalado y la aplicación de parches, otorgando a las pymes paridad con rivales más grandes en cadencia de despliegue. Un estudio de la Administración de Pequeñas Empresas de Estados Unidos encontró que las pymes nativas de nube lanzaron nuevas funciones un 40% más rápido que sus pares en alojamiento tradicional. Persisten barreras, incluidos presupuestos limitados para observabilidad y mayor exposición a tarifas de egreso, que pueden alcanzar el 15% del gasto total en nube para diseños de múltiples regiones. Las distribuciones ligeras de código abierto como K3s atraen a empresas con conciencia de costos, pero requieren más habilidades prácticas, revelando un espectro de compromisos que siguen configurando los patrones de adopción del mercado de cloud microservices.

Por Industria de Usuario Final: La Salud Lidera el Crecimiento Gracias a las Normas de Intercambio de Datos

La banca, los servicios financieros y los seguros capturaron el 22,16% de los ingresos de 2025 a medida que las regulaciones de banca abierta obligaron a las instituciones a exponer API de cuentas y pagos. El segmento ilustra cómo los mandatos de cumplimiento pueden expandir la cuota del mercado de cloud microservices. Se espera que la salud y las ciencias de la vida crezcan más rápido a una CAGR del 21,65% entre 2026 y 2031 porque los estándares de Recursos de Interoperabilidad Rápida en Atención de Salud requieren un intercambio detallado de datos de pacientes. La industria de cloud microservices ve cómo los hospitales desagrupan módulos de registros electrónicos en servicios discretos que escalan de forma independiente y admiten análisis en tiempo real.

Las plataformas de comercio minorista y electrónico dividen el código de pago, impuestos y envío en servicios separados para gestionar los picos del Viernes Negro sin aprovisionar en exceso toda la pila. Los fabricantes ejecutan cargas de trabajo nativas de borde cerca del equipo de fábrica para procesar lecturas de sensores en mantenimiento predictivo, mientras que los operadores de telecomunicaciones conteinerizan las funciones de red para habilitar el escalado dinámico de 5G. Las agencias del sector público están modernizando los sistemas orientados a los ciudadanos, y catorce departamentos federales de Estados Unidos habían trasladado al menos una carga de trabajo de misión crítica a microservices en 2025. Cada vertical ejemplifica impulsores distintos, pero todos refuerzan la expansión más amplia del mercado de cloud microservices.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Nube: Los Diseños Híbridos Mitigan el Bloqueo y el Riesgo de Cumplimiento

Los despliegues de nube pública representaron el 57,92% del gasto de 2025 porque la elasticidad de los hiperescaladores se adapta a cargas de trabajo variables como las puertas de enlace de API. El tamaño del mercado de cloud microservices para los modelos de nube híbrida y multi-nube está preparado para expandirse a una CAGR del 20,08% hasta 2031 a medida que las empresas diversifican los proveedores para evitar el bloqueo y ubicar datos sensibles en geografías específicas.

La nube privada sigue siendo vital en la salud y las finanzas, donde las normas de soberanía de datos dictan el control en las instalaciones propias. VMware encontró que el 44% de los usuarios de Kubernetes operaban en instalaciones propias expresamente por necesidades de cumplimiento. Las arquitecturas híbridas introducen complejidad de red y observabilidad, lo que impulsa la adopción de mallas como Istio y Consul para aplicar políticas uniformes. Los nodos de borde añaden otra capa, albergando microservices sensibles a la latencia para vehículos autónomos y transmisiones de realidad aumentada. En conjunto, la combinación de despliegues consolida la experiencia en múltiples entornos como una capacidad central dentro del mercado de cloud microservices.

Análisis Geográfico

América del Norte generó el 41,33% de los ingresos de 2025, respaldada por las densas huellas de los hiperescaladores y los grupos de mano de obra experimentada en DevOps. Las agencias federales asignaron USD 8.200 millones a la modernización en la nube y requirieron arquitecturas de microservices en nuevos proyectos digitales, lo que fortaleció la demanda regional. Canadá experimentó impulso por las actualizaciones de la banca digital, y México aprovechó los microservices para la visibilidad de la cadena de suministro en la deslocalización cercana. La proximidad a las sedes de los proveedores una vez proporcionó acceso anticipado a funciones emergentes, aunque esa ventaja se está reduciendo a medida que las regiones globales maduran.

Se proyecta que Asia-Pacífico avance a una CAGR del 22,12% hasta 2031, el ritmo regional más rápido en el mercado de cloud microservices. La Interfaz de Pagos Unificada de India gestiona más de 10.000 millones de transacciones mensuales sobre una base de microservices, mientras que China promueve distribuciones de Kubernetes indígenas para cumplir con la ley de localización de datos. Las empresas emergentes en Indonesia y Vietnam despliegan microservices desde el inicio, sorteando las limitaciones heredadas. La escasez de talento y las regulaciones fragmentadas representan vientos en contra, pero los mandatos de nube soberana y los despliegues de 5G sostienen el crecimiento a largo plazo.

Europa adopta microservices bajo el rigor del Reglamento General de Protección de Datos y la Ley de Resiliencia Operativa Digital, impulsando el interés en nubes privadas e híbridas vinculadas al marco Gaia-X. Alemania, el Reino Unido y Francia encabezan el gasto, especialmente en los sectores automotriz y bancario. América del Sur va a la zaga, pero gana tracción a medida que los bancos brasileños desagrupan los núcleos para el cumplimiento de la banca abierta, mientras que Argentina pilotea microservices en billeteras digitales. En Oriente Medio y África, Arabia Saudita y los Emiratos Árabes Unidos aplican políticas de nube primero para diversificar las economías, y las empresas fintech nigerianas aprovechan los microservices para ampliar el alcance del dinero móvil a pesar de las limitaciones de ancho de banda. Cada región aporta regulaciones e infraestructuras distintas que colectivamente amplían el mercado global de cloud microservices.

Panorama regulatorio

Las implementaciones de microservicios en la nube caen cada vez más bajo los requisitos de seguridad en la nube y soberanía digital que moldean decisiones de arquitectura como el aislamiento de cargas de trabajo, la auditabilidad y la portabilidad entre proveedores. En la Unión Europea, la Ley de Datos (Reglamento (UE) 2023/2854) entró en vigor en septiembre de 2025 e incluye obligaciones de cambio de proveedor en la nube e interoperabilidad para los servicios de procesamiento de datos. Esto aumenta el enfoque en API estandarizadas, herramientas de salida y operabilidad multicloud para plataformas de microservicios y mallas de servicios.

En 2026, el establecimiento de líneas base de seguridad en la nube impulsado por el gobierno y el monitoreo continuo se intensificaron para compradores regulados y del sector público. Estados Unidos emitió el Memorando Presidencial de Seguridad Nacional NSPM-12 en junio de 2026, que ordena al Comité de Sistemas de Seguridad Nacional (CNSS) definir líneas base de configuración segura en la nube para los Sistemas de Seguridad Nacional. NIST publicó la SP 800-172 Revisión 3 en mayo de 2026, con requisitos de seguridad mejorados para proteger la Información No Clasificada Controlada en sistemas no federales. FedRAMP también avanzó en 2026 con requisitos de monitoreo e indicadores de seguridad nativos de la nube, y una auditoría de desempeño del GAO de junio de 2026 aumentó el escrutinio de las prácticas de seguridad en la nube de las agencias, reforzando la demanda de controles demostrables en el tráfico de microservicio a microservicio, la identidad y la aplicación de políticas en tiempo de ejecución.

Análisis de la cadena de valor

La cadena de valor de los microservicios en la nube abarca las primitivas de infraestructura y virtualización (IaaS, hardware y redes de centros de datos), las capas de ejecución nativas de la nube (Kubernetes gestionado, contenedores sin servidor, aislamiento basado en microVM) y el software del plano de control que hace operables los servicios distribuidos (malla de servicios, puertas de enlace de API, gestión de secretos, CI/CD y observabilidad). Los hiperescaladores y los principales proveedores de plataformas monetizan la capa de plataforma a través de ofertas gestionadas, mientras que los proyectos del ecosistema bajo organismos como la Cloud Native Computing Foundation ayudan a estandarizar la portabilidad entre nubes y entornos on-premises.

Aguas abajo, los integradores de sistemas globales y los proveedores de servicios gestionados convierten las capacidades de la plataforma en resultados de producción mediante la modernización de aplicaciones, la descomposición orientada a dominios y las operaciones continuas de SRE, especialmente en industrias reguladas. Movimientos recientes del lado de la oferta muestran cómo la cadena se adapta a los requisitos de seguridad, latencia y multientorno: AWS introdujo Lambda MicroVMs en junio de 2026 para aislamiento a nivel de VM dentro de la ejecución sin servidor, y añadió enrutamiento consciente de zonas a Amazon ECS Service Connect en julio de 2026 para reducir costos y latencia entre zonas en el tráfico de servicio a servicio. Las asociaciones también están estrechando el bucle entre servicios y plataforma, incluida la de IBM y Google Cloud al establecer una nueva práctica de Google Cloud (junio de 2026) y la de Rackspace Technology y Palantir al lanzar un marco operativo para empresas reguladas en entornos de nube privada, nube soberana y on-premises (julio de 2026).

Panorama Competitivo

El mercado de cloud microservices sigue siendo moderadamente fragmentado. Amazon Web Services, Microsoft y Google capturan aproximadamente el 60% de los ingresos por contenedores gestionados y sin servidor al agrupar cómputo, almacenamiento y redes con disponibilidad global. Los especialistas de nivel medio como Kong, HashiCorp y Solo.io dominan nichos en malla de servicios, gestión de secretos y seguridad de API, diferenciándose en portabilidad y rendimiento. Los organismos neutros respecto a los proveedores, como la Cloud Native Computing Foundation, aceleran la paridad al guiar los estándares de código abierto que todos los proveedores deben soportar.

El comportamiento estratégico abarca la integración vertical y la especialización horizontal. La adquisición de Apptio por parte de IBM fortaleció su pila Red Hat OpenShift con análisis de optimización de costos, mientras que Oracle añadió enclaves de computación confidencial a su motor de Kubernetes para atraer cargas de trabajo reguladas. Los microservices nativos de borde para IoT industrial y los entornos de ejecución de WebAssembly para arranques en frío más rápidos marcan los espacios en blanco emergentes. La innovación tecnológica es central, evidenciada por una patente de Google de 2025 que aplica aprendizaje automático para predecir fallos de servicio a partir de flujos de telemetría. En general, la intensidad competitiva está anclada en la profundidad de funciones, la amplitud del ecosistema y la capacidad de reducir la carga operativa para los compradores de las ofertas del mercado de cloud microservices.

Líderes de la Industria de Cloud Microservices

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La seguridad, la identidad y la gobernanza de API crean un espacio claro para plataformas y servicios que simplifican el cumplimiento en grandes patrimonios de microservicios. NIST actualizó las Directrices para la Protección de API para Sistemas Nativos de la Nube en marzo de 2026, centrándose en controles de API basados en riesgo y protecciones en tiempo de ejecución que se corresponden con las políticas de puertas de enlace, la autorización de servicio a servicio y los requisitos de observabilidad. Paralelamente, el trabajo de arquitectura de Identidad de Carga de Trabajo (WIMSE) del IETF señala la demanda de los compradores de formas estandarizadas de transmitir la identidad de carga de trabajo y el contexto de seguridad entre clústeres y nubes heterogéneos, respaldando productos y ofertas gestionadas que empaquetan identidad, políticas y telemetría en implementaciones de referencia repetibles.

Las prácticas de estandarización e ingeniería de plataformas también abren gasto para arquitecturas interoperables y modelos operativos neutrales respecto al proveedor en entornos públicos, privados y soberanos. La norma EN ISO/IEC 22123-3:2026 (Arquitectura de Referencia de Computación en la Nube) proporciona una terminología compartida para roles e interoperabilidad, apoyando las discusiones de adquisición y auditoría para empresas que descomponen monolitos en microservicios. Los informes de CNCF en el primer trimestre de 2026 indican que la ingeniería de plataformas se ha vuelto habitual para muchos equipos (el 88% de los desarrolladores backend utilizan entornos estandarizados de DevOps e ingeniería de plataformas), elevando el estándar de la experiencia de desarrollador integrada en la compilación, el despliegue, las políticas y la respuesta a incidentes. A medida que aumentan los flujos de trabajo agénticos, las discusiones de CNCF sobre estándares agénticos nativos de la nube señalan la demanda de plataformas de microservicios que puedan ofrecer interoperabilidad, seguridad y observabilidad estandarizadas para servicios de gran volumen con llamadas a herramientas, lo que a su vez refuerza las oportunidades en ofertas de malla de servicios gestionada, orquestación de flujos de trabajo y automatización de políticas.

Desarrollos recientes del sector

- Julio de 2026: Amazon Web Services amplió AWS Security Hub para admitir entornos de Microsoft Azure, añadiendo visibilidad de postura entre nubes y monitoreo centralizado de vulnerabilidades en las cargas de trabajo. Esto respalda la gobernanza multicloud para empresas que ejecutan microservicios en nubes de la competencia y reduce la fricción operativa de gestionar consolas de seguridad separadas.

- Junio de 2026: Amazon Web Services introdujo AWS Lambda MicroVMs, añadiendo aislamiento a nivel de VM y preservación de estado como opción de cómputo sin servidor adecuada para ejecutar código no confiable o generado por IA. Un aislamiento más sólido en la capa de ejecución respalda a los equipos de microservicios que necesitan controles de tiempo de ejecución más estrictos sin adoptar entornos de Kubernetes completamente autogestionados.

- Diciembre de 2025: Microsoft lanzó Azure Container Apps con el runtime Dapr integrado, añadiendo orquestación de flujos de trabajo integrada y gestión de estado. La integración más profunda del runtime reduce la cantidad de infraestructura personalizada necesaria para construir y operar microservicios, aumentando el atractivo de las plataformas gestionadas para los equipos que modernizan aplicaciones monolíticas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de microservicios en la nube se define como los ingresos obtenidos de plataformas de microservicios entregadas en la nube y servicios relacionados que ayudan a diseñar, implementar, integrar y operar aplicaciones construidas como servicios pequeños e independientes.

Exclusiones del alcance: No se contabilizan el software de microservicios puramente on-premises ni el trabajo de desarrollo de aplicaciones no relacionado con la nube que no esté vinculado a la entrega de microservicios.

Descripción general de la segmentación

- Por Componente

- Plataforma

- Servicios

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Comercio Minorista y Comercio Electrónico

- Manufactura

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

- Por Tipo de Nube

- Nube Pública

- Nube Privada

- Nube Híbrida y Multi-Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando lo que los compradores suelen adquirir cuando migran a microservicios en la nube, y dónde se ubica ese gasto dentro de los presupuestos de nube más amplios. Revisamos fuentes públicas como las publicaciones de NIST sobre conceptos de nube, la Oficina de Estadísticas Laborales de EE. UU. para señales laborales de desarrolladores y TI, los indicadores de economía digital de la OCDE y las estadísticas de conectividad de la UIT para comprender los fundamentos de la demanda y las restricciones de entrega.

También recurrimos a fuentes como informes anuales de empresas, transcripciones de conferencias de resultados, presentaciones a inversores, cobertura de prensa tecnológica de renombre y artículos académicos relevantes revisados por pares para detectar cambios en los patrones de adopción (por ejemplo, la contenedorización, el uso de API y la dependencia de servicios de nube gestionados). Cuando es necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para validar líneas de negocio y calcular el momento del despegue de nuevas ofertas. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos que las fuentes documentales no pueden confirmar completamente, como la manera en que el gasto en microservicios se divide entre plataforma y servicios, y cómo varía esto según el tipo de nube y el tamaño de la empresa. Hablamos con expertos del lado de la oferta y de la demanda en Asia-Pacífico, Europa/Oriente Medio/África y América para que el momento de adopción, la evolución de precios y el comportamiento de adquisición se basen en lo que los equipos realmente están comprando y renovando.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | Asia-Pacífico: 40% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 42% | Europa, Oriente Medio y África: 36% |

| Actores más pequeños: 15% | Gerentes: 45% | América: 24% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, donde los indicadores de adopción de la nube y la actividad de modernización de aplicaciones empresariales se convierten primero en un fondo de gasto direccionable realista, y luego se verifican mediante señales de precios y volumen de proveedores muestreados. En la práctica, el enfoque de arriba hacia abajo utiliza una construcción de fondo de demanda alineada con los ingresos de plataforma más servicios vinculados a los microservicios en la nube, que luego se reconcilia con consolidaciones selectivas de proveedores y verificaciones de canal para que los totales no se desvíen.

Las entradas clave utilizadas en el modelo incluyen el ritmo de los programas de migración y modernización en la nube, la proporción del desarrollo de aplicaciones que se traslada a microservicios, la adopción de contenedores y orquestación como señal de preparación, las tasas de adopción de servicios para trabajos de integración y operaciones, y la evolución del valor promedio de contrato según el tamaño de la empresa. Cuando surgen brechas en las aproximaciones de abajo hacia arriba (por ejemplo, divulgación limitada para empresas privadas), las cubrimos utilizando referencias de grupos comparables y bandas de precios confirmadas antes de consolidar los totales por región.

La previsión se realiza mediante análisis de escenarios respaldado por una regresión multivariante ligera sobre indicadores adelantados como el crecimiento del gasto en la nube, la demanda de contratación para roles nativos de la nube y el sentimiento macro del presupuesto de TI. Los supuestos se vuelven a verificar con la retroalimentación de las entrevistas para que la previsión refleje la velocidad de adopción esperada en entornos públicos, privados e híbridos o multicloud.

Validación de datos y ciclo de actualización

La validación se gestiona mediante verificaciones cruzadas repetidas entre el resultado del modelo y señales de mercado independientes, como si el gasto implícito por empresa adoptante se mantiene dentro de los rangos confirmados en las entrevistas. Las variaciones importantes se señalan, y se revisan los factores subyacentes, lo que a menudo lleva a revisar las conversiones de divisas, el momento de reconocimiento del contrato o la división entre plataforma y servicios.

Antes de la aprobación final, el trabajo pasa por una revisión interna en varias etapas para que los supuestos, los cálculos y la alineación de años sean coherentes en todas las geografías e industrias de usuarios finales. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden modificar los precios, la adopción o los patrones de entrega en la nube. Justo antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada basada en los datos más recientes disponibles.

Tamaño del mercado de microservicios en la nube de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los microservicios en la nube pueden parecer diferentes incluso cuando el nombre del tema es el mismo, porque las reglas de inclusión y el momento del año medido no siempre están alineados. Las diferencias también surgen cuando las firmas se basan en indicadores más amplios de gasto en la nube sin confirmar cuánto de ese gasto corresponde realmente a la plataforma de microservicios y servicios relacionados.

Los principales factores de brecha en este mercado suelen provenir de lo que se cuenta como ingresos de microservicios, de cómo se tratan la plataforma frente a los servicios, y de si las cargas de trabajo híbridas o multicloud están completamente incluidas. Otras causas comunes son la elección del año base, la forma en que se proyecta el valor promedio de contrato hacia el futuro, y si el modelo se actualiza después de cambios importantes en los precios de la nube o los ciclos de adopción empresarial.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,31 mil millones de USD (2026) | |

| Consultora global A | 2,33 mil millones de USD (2025) | Utiliza un año base diferente y tiende a combinar la actividad más amplia del software de microservicios con los ingresos específicos de la nube, lo que puede alterar los totales cuando las líneas de servicios y plataforma no se separan claramente. |

| Editorial sectorial B | 2,21 mil millones de USD (2025) | Reporta un valor del año anterior y puede aplicar una progresión más conservadora del valor de contrato, lo que reduce la cifra a corto plazo cuando se asume que las renovaciones y las tasas de adopción de servicios crecen lentamente. |

La tabla muestra una dispersión que se explica principalmente por la alineación de años y lo que se incluye en los ingresos contabilizados, y en el modelo de Mordor Intelligence el valor está vinculado a la plataforma de microservicios entregada en la nube más los servicios relacionados, lo que evita incorporar trabajo de microservicios no relacionado con la nube. Una vez alineados el alcance y el año, las diferencias restantes suelen provenir de la progresión de precios y de la rapidez con la que se supone que la adopción se expandirá entre los distintos tamaños de empresa. Este enfoque mantiene el resultado rastreable a unas pocas entradas claras que pueden volver a verificarse durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de cloud microservices entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 18,42%, pasando de USD 2,31 mil millones en 2026 a USD 5,38 mil millones en 2031.

¿Qué segmento se espera que registre la mayor tasa de crecimiento?

Se prevé que los Servicios, que incluyen consultoría, implementación y operaciones gestionadas, aumenten a una CAGR del 18,88% a medida que las empresas buscan experiencia externa.

¿Por qué los despliegues de nube híbrida y multi-nube están ganando impulso?

Las empresas buscan evitar el bloqueo de proveedores, cumplir con las leyes de residencia de datos y reducir costos distribuyendo las cargas de trabajo entre proveedores, impulsando una CAGR del 20,08% para las arquitecturas de nube híbrida y multi-nube.

¿Qué región liderará las ganancias futuras de ingresos?

Asia-Pacífico está preparada para registrar el crecimiento más rápido, con una CAGR del 22,12% hasta 2031, respaldada por los mandatos de nube soberana y los sistemas de pagos digitales a gran escala.

¿Cuál es el principal desafío que limita la adopción?

La escasez de ingenieros de sistemas distribuidos y la complejidad de asegurar y observar cientos de comunicaciones inter-servicio ralentizan la implementación más amplia.

Última actualización de la página el: