Tamaño y Cuota del Mercado de Aplicaciones de Perspectivas como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

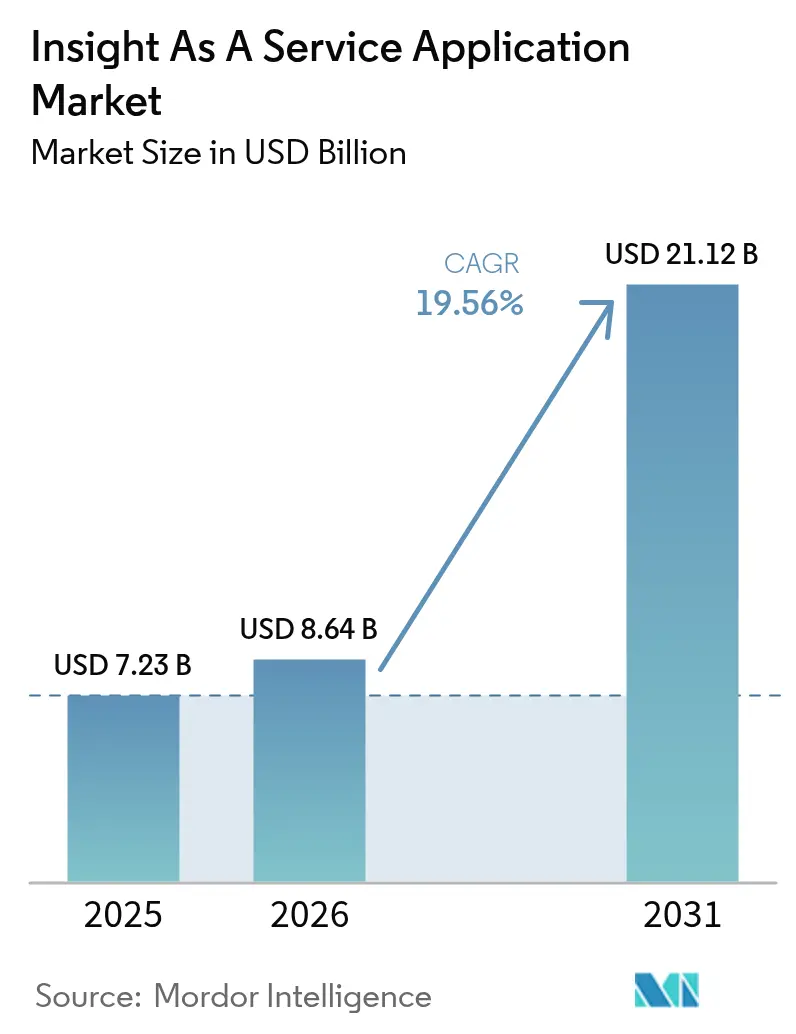

| Tamaño del Mercado (2026) | 8.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

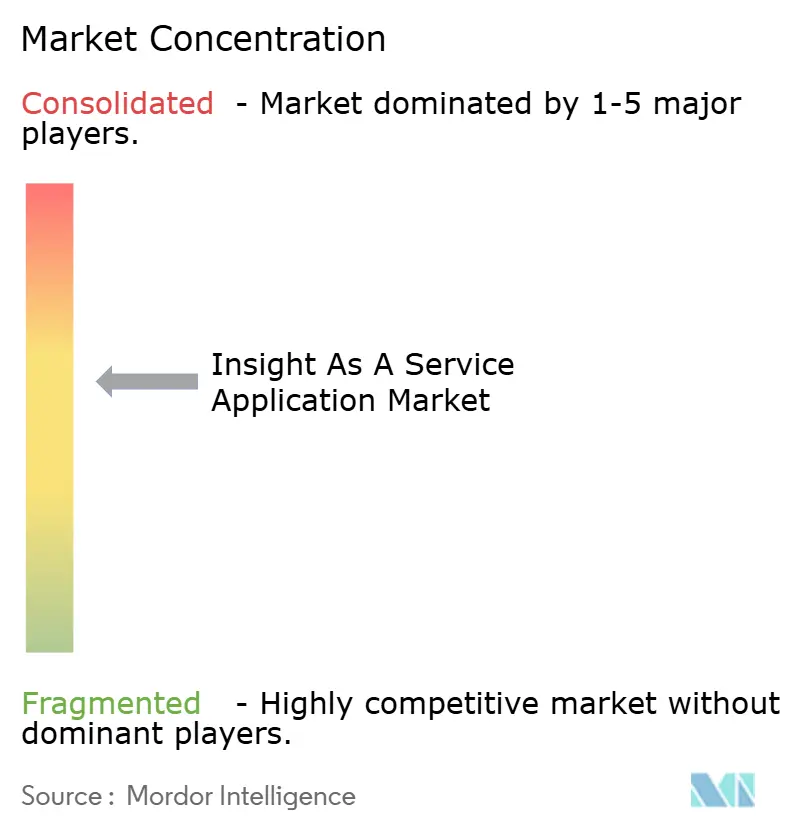

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Perspectivas como Servicio por Mordor Intelligence

El tamaño del mercado de aplicaciones de perspectivas como servicio en 2026 se estima en USD 8,64 mil millones, creciendo desde el valor de 2025 de USD 7,23 mil millones con proyecciones para 2031 que muestran USD 21,12 mil millones, creciendo a una CAGR del 19,56% durante 2026-2031. Esta expansión refleja un desplazamiento sostenido desde las licencias perpetuas hacia las suscripciones en la nube basadas en consumo, que alinean el gasto con la intensidad de la carga de trabajo. La facturación basada en uso impulsó el crecimiento de los ingresos 1,5 veces más rápido que los planes basados en asientos entre los proveedores de software como servicio en 2024, un patrón más visible en las cargas de trabajo de análisis donde la demanda de cómputo fluctúa con la complejidad de las consultas.[1]Zuora, "Índice de Economía de Suscripciones 2024," zuora.com La inteligencia artificial (IA) generativa automatiza ahora el análisis de datos no estructurados, reduce las barreras técnicas para los usuarios de negocio e incrementa el consumo en la nube, impulsando adicionalmente el mercado de aplicaciones de perspectivas como servicio. La nube pública sigue dominando la implementación, aunque las arquitecturas híbridas están escalando rápidamente a medida que las industrias reguladas equilibran los mandatos de soberanía de datos con la capacidad de los hiperescaladores. Las plataformas de IA verticales y los análisis prescriptivos están acelerando la automatización de decisiones, mientras que las pequeñas y medianas empresas (PYME) adoptan ofertas con precios por consumo que eliminan los obstáculos de capital.

Conclusiones Clave del Informe

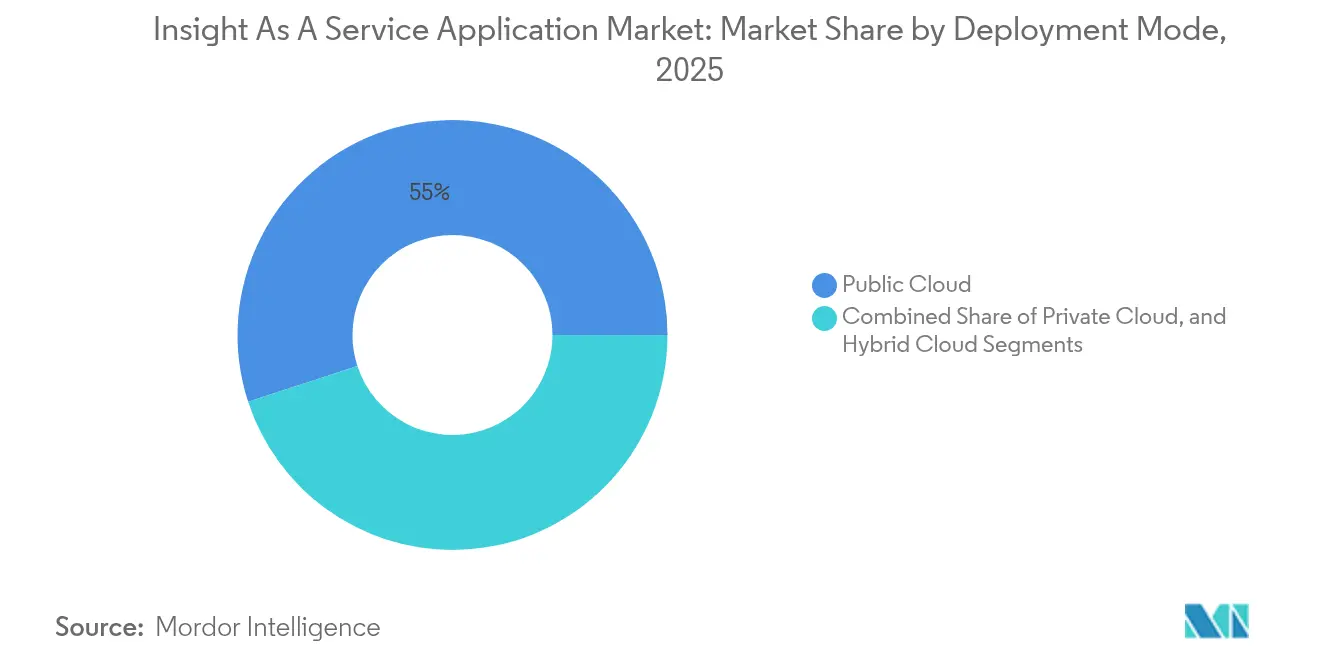

- Por modo de implementación, la nube pública lideró con una cuota de ingresos del 55,02% en 2025; se prevé que la nube híbrida se expanda a una CAGR del 20,24% hasta 2031.

- Por tipo de servicio, las perspectivas predictivas representaron el 45,01% de la cuota del mercado de aplicaciones de perspectivas como servicio en 2025, mientras que se proyecta que las perspectivas prescriptivas avancen a una CAGR del 23,12% hasta 2031.

- Por aplicación, la gestión del ciclo de vida del cliente capturó el 37,57% de los ingresos de 2025; se proyecta que la gestión estratégica crezca a una CAGR del 21,66% hasta 2031.

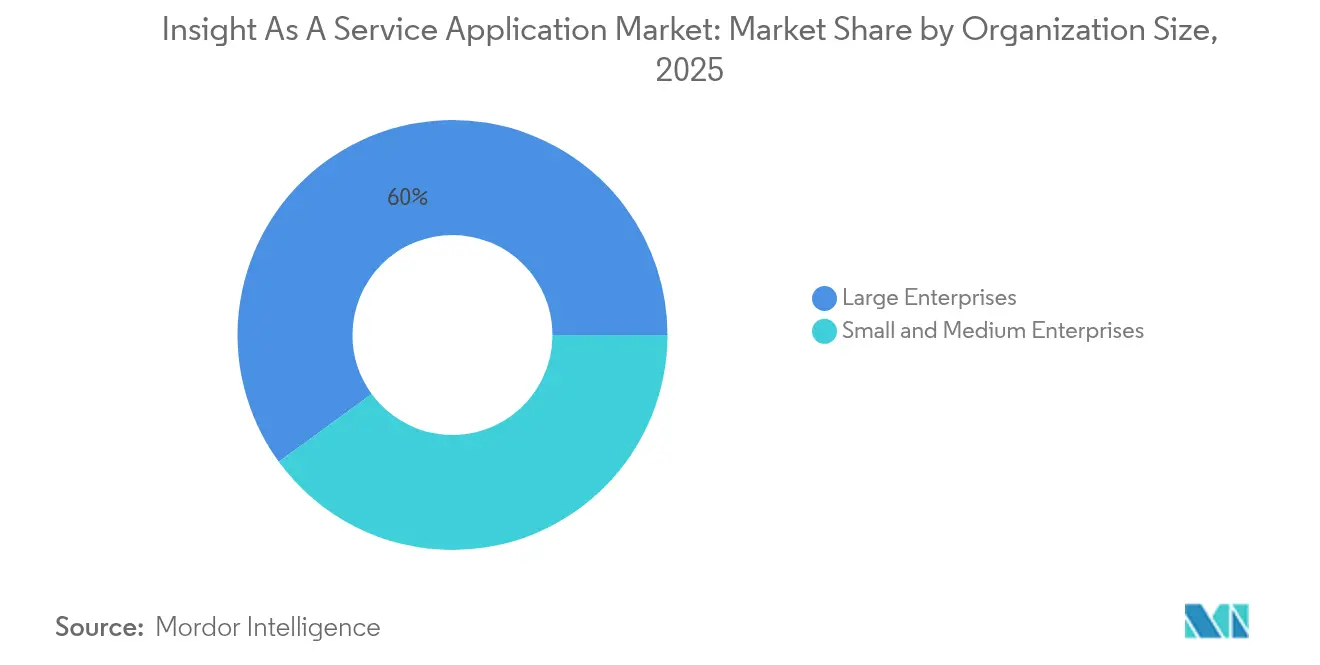

- Por tamaño de organización, las grandes empresas mantuvieron una cuota del 60,03% en 2025, mientras que se prevé que las PYME registren una CAGR del 23,47% entre 2026 y 2031.

- Por industria del usuario final, la banca, los servicios financieros y los seguros lideraron con una cuota de ingresos del 29,12% en 2025; se espera que la atención sanitaria registre una CAGR del 19,94% durante el período de previsión.

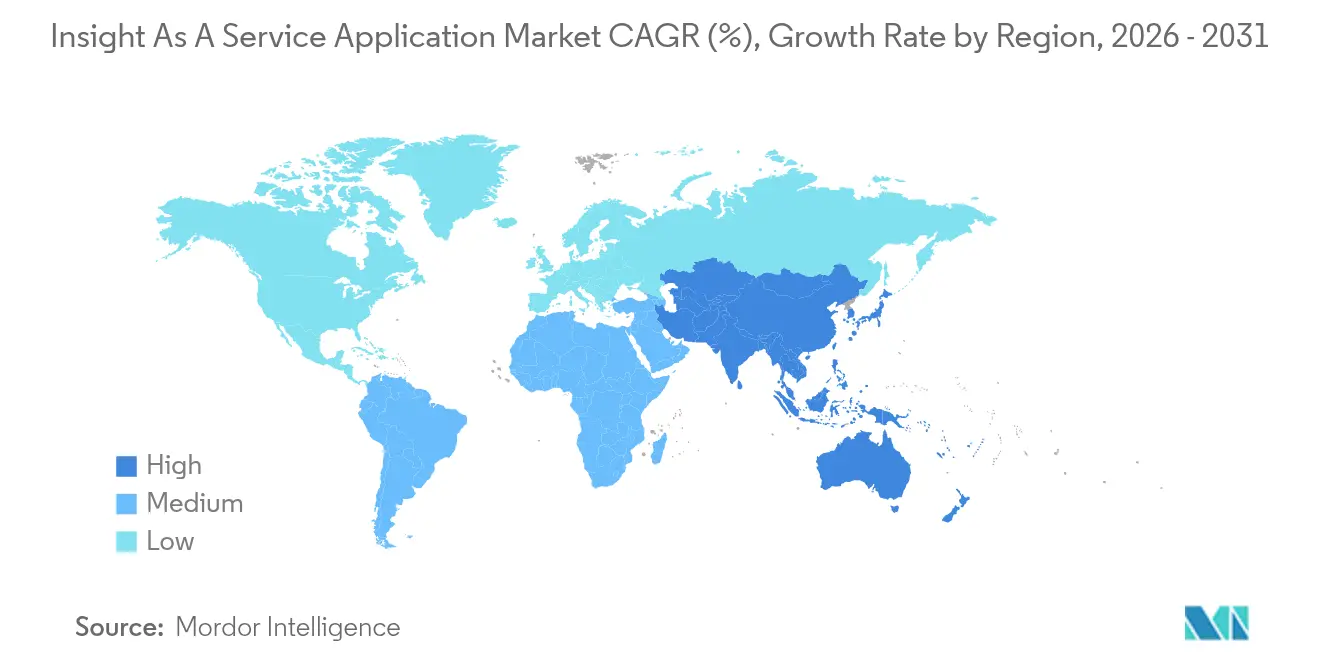

- Por geografía, América del Norte mantuvo una cuota del 40,77% en 2025, mientras que Asia Pacífico está posicionada para crecer a una CAGR del 21,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Perspectivas como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Big Data e IoT | +3.2% | Global, concentrado en América del Norte y los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Participación del Cliente | +2.8% | Global, especialmente en América del Norte y Europa, comercio minorista y comercio electrónico | Corto plazo (≤ 2 años) |

| Uso Creciente de IA Generativa para Perspectivas Automatizadas | +4.5% | Global, con América del Norte y Europa como primeros adoptantes | Corto plazo (≤ 2 años) |

| Migración hacia Suscripciones de Análisis Basadas en Consumo | +3.1% | Global, más rápido en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Complejidad del Cumplimiento Normativo que Impulsa la Demanda de Perspectivas Externalizadas | +2.4% | Europa, América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Plataformas de IA Vertical Específicas por Industria | +2.9% | Global, liderado por atención sanitaria y BFSI | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de IA Generativa para Perspectivas Automatizadas

La IA generativa está comprimiendo la entrega de perspectivas de días a minutos. El watsonx.Data de IBM integra modelos de lenguaje de gran escala dentro de entornos lakehouse, permitiendo a los analistas consultar datos estructurados y no estructurados de forma conversacional.[2]IBM, "Estudio de Nube Híbrida 2024," ibm.com Snowflake procesó 12 mil millones de consultas de Cortex AI en su primer trimestre, con el 35% de estas consultas utilizando funciones generativas, como la síntesis de documentos. Los clientes de SAP redujeron los ciclos de cierre de fin de mes en un 60% tras integrar el Copiloto Joule con Analytics Cloud. Al automatizar la creación de narrativas y la detección de anomalías, la IA generativa democratiza el análisis y amplía el mercado de aplicaciones de perspectivas como servicio.

Migración hacia Suscripciones de Análisis Basadas en Consumo

Los precios híbridos, que combinan una tarifa base con cargos adicionales por uso, cubren ahora al 61% de los proveedores de software como servicio, frente al 38% en 2022. Los ingresos por consumo de Databricks aumentaron un 75% interanual, triplicando su crecimiento basado en asientos, tras la expansión de los clientes en cargas de trabajo de tiempo real y aprendizaje automático. El modelo flexible elimina las barreras de capital para las PYME y alinea los incentivos del proveedor con el rendimiento, impulsando una retención que promedia 18 meses más que los planes fijos.

Adopción Creciente de Big Data e IoT

Los proyectos de IoT industrial transmiten datos de sensores en volúmenes que los almacenes de datos tradicionales no pueden absorber. HiveMQ informó que el 68% de las empresas industriales implementaron análisis en el borde de la red en 2024, reduciendo la latencia de 2,3 segundos a 180 milisegundos.[3]HiveMQ, "Informe IoT Pulse 2024," hivemq.com La plataforma integrada de Cognite mapea las lecturas de series temporales a gemelos digitales, detectando la degradación del equipo 72 horas antes del fallo. El despliegue del 5G y el hardware de borde más económico redujeron el costo de transporte de datos un 40% entre 2022 y 2024, haciendo viables los análisis en tiempo real para casos de uso de cadena de suministro y equilibrio de red eléctrica.

Demanda Creciente de Participación del Cliente

Los minoristas y las marcas de comercio electrónico dependen del análisis para personalizar las experiencias, impulsando una mayor participación y conversión. El Einstein AI de Salesforce procesó 1 billón de interacciones con clientes cada semana en 2024, identificando el riesgo de abandono y el potencial de venta adicional a escala. Customer Journey Analytics de Adobe gestionó 15 billones de eventos de comportamiento para optimizar la asignación de medios multicanal. Las crecientes expectativas de los consumidores están impulsando la adopción más amplia de herramientas prescriptivas y predictivas, sosteniendo así la trayectoria de crecimiento del mercado de aplicaciones de perspectivas como servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad y Protección de Datos | -2.1% | Global, acentuadas en Europa y la atención sanitaria | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ciencia de Datos Específico por Dominio | -1.8% | Global, aguda en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Dependencia del Proveedor y Desafíos de Interoperabilidad | -1.3% | Global, con impacto en empresas multinube | Mediano plazo (2-4 años) |

| Presiones Crecientes de Costos de Cómputo en la Nube | -1.6% | Global, intensas en cargas de trabajo de alta frecuencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Protección de Datos

La brecha de seguridad de Snowflake en junio de 2024 expuso 165 entornos de clientes tras el uso de credenciales recicladas por parte de los atacantes, sacudiendo la confianza en el análisis en la nube.[4]Snowflake, "Actualización del Incidente de Seguridad," snowflake.com X-Force de IBM detectó que las configuraciones incorrectas causaron el 28% de las brechas, muchas vinculadas a modelos de permisos complejos en los servicios de análisis. La directiva NIS2 de Europa exige ahora la divulgación de incidentes en un plazo de 24 horas, añadiendo presión de cumplimiento normativo. El mayor escrutinio ralentiza la adquisición y alarga los ciclos de prueba de concepto, limitando la expansión a corto plazo.

Escasez de Talento en Ciencia de Datos Específico por Dominio

McKinsey estimó un déficit de 250.000 científicos de datos en Estados Unidos durante 2024. LinkedIn registró un crecimiento interanual del 45% en las ofertas de empleo en ciencia de datos, con los sectores de atención sanitaria y servicios financieros pagando primas del 22% por talento certificado. Las PYME tienen dificultades para igualar la remuneración de los hiperescaladores y a menudo aplazan las implementaciones de análisis avanzados, lo que modera el crecimiento del mercado de aplicaciones de perspectivas como servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Terreno

Se proyecta que los entornos híbridos crecerán a una CAGR del 20,24% hasta 2031, a pesar de que la nube pública mantiene una cuota del 55,02% del mercado de aplicaciones de perspectivas como servicio en 2025. IBM encontró que el 87% de las empresas utilizan múltiples nubes, con un 62% citando el cumplimiento normativo como impulsor. Las suscripciones a Red Hat OpenShift aumentaron un 34% interanual a medida que las empresas orquestaron Kubernetes entre instalaciones locales y nubes públicas.

La adopción híbrida está en aumento a medida que las instituciones financieras continúan almacenando datos sensibles en sus instalaciones mientras entrenan modelos en regiones de hiperescaladores. La computación confidencial de Google Cloud cifra los datos durante el procesamiento, llevando las cargas de trabajo reguladas a la infraestructura pública e incrementando el número de clientes del sector sanitario en un 58% en 2024. Los nodos de borde en fábricas y tiendas son ahora extensiones de las nubes híbridas, profundizando la penetración del mercado de aplicaciones de perspectivas como servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: Los Análisis Prescriptivos Aceleran la Automatización de Decisiones

Las perspectivas prescriptivas, aunque por detrás de los ingresos de las perspectivas predictivas hoy en día, avanzan a una CAGR del 23,12% a medida que las empresas automatizan las decisiones operativas. La planificación conectada de Anaplan reduce el modelado de escenarios manual en un 70% para los fabricantes de bienes de consumo. La adquisición en 2024 por parte de Workday de un motor de optimización confirma el giro hacia los servicios orientados a recomendaciones.

El aprendizaje por refuerzo profundo demuestra su poder prescriptivo: DeepMind redujo el consumo de energía de los centros de datos de Google en un 40% en 2024. A medida que más empresas integran directamente los motores de decisión en sus flujos de trabajo, el tamaño del mercado de aplicaciones de perspectivas como servicio para las plataformas prescriptivas se ampliará.

Por Aplicación: La Gestión Estratégica Emerge como Líder de Crecimiento

Se prevé que el software de gestión estratégica crezca un 21,66% anual, desafiando el liderazgo de la gestión del ciclo de vida del cliente con el 37,57% de los ingresos de 2025. Oracle Enterprise Performance Management Cloud despliega los objetivos en resultados clave, señalando las iniciativas que están fuera de curso en tiempo real. SAP Analytics Cloud vincula los cuadros de mando integral a los datos de transacciones, eliminando aproximadamente 40 horas de consolidación manual cada mes.

Los consejos de administración quieren visiones siempre actualizadas de la ejecución, impulsando la inversión en paneles de control estratégicos. Si bien los análisis del ciclo de vida del cliente siguen siendo significativos para la retención y la venta adicional, la necesidad de gobernanza en tiempo real impulsa la gestión estratégica hacia adelante, expandiendo el mercado de aplicaciones de perspectivas como servicio.

Por Tamaño de Organización: Las PYME Impulsan la Velocidad de Adopción

Se prevé que las PYME amplíen su adopción a una CAGR del 23,47%, aunque las grandes empresas contribuyeron con el 60,03% de los ingresos de 2025. Microsoft Power BI informó un crecimiento interanual del 40% entre empresas con menos de 500 empleados, atribuyéndolo al uso de conectores listos para usar con herramientas de contabilidad y CRM. Zoho añadió 50.000 clientes de análisis ofreciendo planes desde USD 24 por mes.

Los precios por consumo y las plantillas preconfiguradas permiten a las PYME lanzar paneles de control en tan solo semanas. Las grandes organizaciones continúan impulsando la mayor parte del tamaño del mercado de aplicaciones de perspectivas como servicio debido a sus complejos requisitos de seguridad y despliegues en múltiples departamentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Usuario Final: La Atención Sanitaria Lidera el Crecimiento en el Marco de la Atención Basada en el Valor

Se proyecta que los análisis de atención sanitaria crecerán a una tasa anual del 19,94% hasta 2031, superando pero sin alcanzar aún al sector de la banca, los servicios financieros y los seguros. El Programa de Ahorros Compartidos de Medicare cubre 11 millones de beneficiarios, requiriendo un monitoreo casi en tiempo real de los indicadores de calidad y costo. El Cosmos de Epic permite a los sistemas de salud comparar resultados entre 215 millones de registros de pacientes desidentificados.

Las alertas de deterioro predictivo de Philips HealthSuite redujeron las transferencias a cuidados intensivos en un 23% durante los ensayos piloto. Aunque BFSI retiene la mayor cuota del mercado de aplicaciones de perspectivas como servicio, el reembolso basado en el valor está impulsando un aumento en el gasto en análisis del sector sanitario.

Análisis Geográfico

América del Norte representó el 40,77% del mercado de aplicaciones de perspectivas como servicio en 2025. La Estrategia Federal de Datos de Estados Unidos exige el uso de API abiertas para conjuntos de datos públicos para 2025, ampliando así la demanda de análisis gubernamental. Canadá asignó 2,4 mil millones de dólares canadienses (USD 1,8 mil millones) para la migración a la nube en las agencias federales, apoyando el crecimiento regional. La regulación de banca abierta de México generó 450 millones de llamadas a API mensualmente para finales de 2024, catalizando los análisis del sector fintech.

Se proyecta que Asia Pacífico registrará una CAGR del 21,77%, la tasa de crecimiento más rápida a nivel mundial. El Plan de Desarrollo de Economía Digital de China tiene como objetivo una expansión anual del 10% en las industrias impulsadas por datos. La iniciativa India Digital de India conectó a 1.200 millones de residentes con identificación digital y pagos, ampliando las cargas de trabajo de análisis en los servicios públicos. Singapur desplegó 110.000 sensores bajo su programa Nación Inteligente, alimentando modelos de optimización en tiempo real. Los mandatos gubernamentales y la inversión de los hiperescaladores se combinan para profundizar la presencia del mercado de aplicaciones de perspectivas como servicio.

El RGPD de Europa influye en el diseño arquitectónico mediante estrictas reglas de minimización y eliminación de datos, añadiendo entre un 15 y un 20% a los costos de los proyectos. La federación Gaia-X de Alemania incorporó 350 empresas a finales de 2024, estimulando la demanda de plataformas de análisis distribuido. El Reino Unido presupuestó 1.200 millones de libras esterlinas (USD 1.500 millones) para la modernización de datos del sector público, con los proyectos del Servicio Nacional de Salud absorbiendo el 40% del gasto. Los mercados emergentes muestran focos de impulso, como el despliegue de la ciudad inteligente NEOM de Arabia Saudí por valor de USD 500 mil millones, donde los análisis en el borde de la red sustentan la optimización del transporte y la energía.

Panorama Competitivo

El mercado de aplicaciones de perspectivas como servicio sigue estando moderadamente concentrado, con los diez mayores proveedores representando una cuota significativa de los ingresos de 2024, mientras que varios centenares de especialistas compiten en nichos regionales o verticales. Los hiperescaladores continúan subvencionando el software de análisis para impulsar el uso de la infraestructura; por ejemplo, Amazon Web Services fijó el precio de uso de QuickSight en USD 0,30 por sesión en 2024, siendo aproximadamente un 70% más barato que la mayoría de las ofertas independientes. Las empresas de consultoría refuerzan la fidelización al agrupar aceleradores propietarios con contratos de servicios gestionados a largo plazo, como lo demuestra la plataforma myWizard de Accenture, que generó USD 2,1 mil millones en ingresos por servicios durante el ejercicio fiscal 2024 tras añadir flujos de trabajo de análisis prediseñados para 23 industrias. Los proveedores independientes de software defienden sus márgenes profundizando en los flujos de trabajo de dominio específico; Veeva Systems capturó una cuota del 78% entre las 20 principales empresas farmacéuticas al integrar el seguimiento de presentaciones regulatorias y las métricas de efectividad de la fuerza de ventas que las herramientas horizontales no ofrecen.

La integración vertical y la consolidación de plataformas de datos se intensificaron durante 2024 y 2025. La anterior adquisición de Cerner por parte de Oracle por USD 28.300 millones combinó los registros electrónicos de salud con Oracle Health Data Intelligence, proporcionando a la empresa activos de datos clínicos únicos que los competidores no pueden replicar fácilmente. Salesforce siguió una estrategia similar al adquirir Informatica por USD 27.700 millones en abril de 2024, combinando la gestión de relaciones con los clientes con la integración de datos a escala empresarial, el linaje y la gobernanza. IBM cerró su adquisición de Apptio por USD 4.600 millones en junio de 2025 para incorporar las capacidades de FinOps en la nube a IBM Consulting, permitiendo a los clientes alinear el consumo de análisis con los controles presupuestarios. Estos movimientos señalan una carrera armamentista para poseer tanto la gravedad de los datos como la capa semántica que impulsa las perspectivas automatizadas.

El ritmo de innovación sigue siendo alto, como lo evidencian las 127 patentes relacionadas con análisis presentadas por Microsoft en 2024, de las cuales el 42% se centró en consultas en lenguaje natural y generación automatizada de perspectivas. Están surgiendo oportunidades en espacios vacíos en el borde de la red, donde la inferencia por debajo de los 100 milisegundos es esencial para los sistemas autónomos; Databricks aumentó los ingresos recurrentes anuales un 60% hasta USD 2.400 millones unificando los flujos de trabajo de ingeniería y aprendizaje automático en un único lakehouse, mientras que Snowflake atrajo a 1.200 proveedores de software para crear aplicaciones nativas en Snowpark para finales de 2024. Las mayores expectativas de seguridad dan ahora forma a la adquisición: el 89% de las solicitudes de propuestas empresariales de 2024 exigieron certificaciones ISO 27001 o SOC 2 Tipo II, lo que llevó a los proveedores a integrar capacidades de gobernanza y auditoría desde el principio. En conjunto, estas dinámicas crean un panorama donde la escala, la profundidad vertical y la credibilidad del cumplimiento normativo determinan la ventaja competitiva.

Líderes de la Industria de Aplicaciones de Perspectivas como Servicio

Oracle Corporation

IBM Corporation

Accenture PLC

Dell Technologies Inc.

GoodData Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Microsoft lanzó Microsoft Fabric AI Skills, habilitando agentes generativos personalizados que redujeron los tiempos de creación de paneles de control en un 65%.

- Octubre de 2025: Salesforce integró la gobernanza de Informatica en el Centro de Confianza de Data Cloud para el seguimiento automatizado del linaje de datos.

- Septiembre de 2025: Oracle invirtió USD 6.500 millones para añadir regiones en la nube para América Latina que soportan Oracle Fusion Analytics.

- Agosto de 2025: Amazon Web Services lanzó Bedrock Analytics, fusionando modelos fundacionales con Redshift y Athena.

Alcance del Informe Global del Mercado de Aplicaciones de Perspectivas como Servicio

El Informe del Mercado de Aplicaciones de Perspectivas como Servicio está Segmentado por Modo de Implementación (Nube Pública, Nube Privada, Nube Híbrida), Tipo de Servicio (Perspectivas Predictivas, Perspectivas Descriptivas, Perspectivas Prescriptivas), Aplicación (Gestión del Ciclo de Vida del Cliente, Gestión del Ciclo de Ingresos, Perspectivas de Marca y Marketing, Gestión Estratégica, Optimización de la Cadena de Suministro, Otras Aplicaciones), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria del Usuario Final (BFSI, TI y Telecomunicaciones, Atención Sanitaria, Comercio Minorista y Comercio Electrónico, Manufactura, Energía y Servicios Públicos, Otras Industrias del Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Perspectivas Predictivas |

| Perspectivas Descriptivas |

| Perspectivas Prescriptivas |

| Gestión del Ciclo de Vida del Cliente |

| Gestión del Ciclo de Ingresos |

| Perspectivas de Marca y Marketing |

| Gestión Estratégica |

| Optimización de la Cadena de Suministro |

| Otras Aplicaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Atención Sanitaria |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Modo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tipo de Servicio | Perspectivas Predictivas | ||

| Perspectivas Descriptivas | |||

| Perspectivas Prescriptivas | |||

| Por Aplicación | Gestión del Ciclo de Vida del Cliente | ||

| Gestión del Ciclo de Ingresos | |||

| Perspectivas de Marca y Marketing | |||

| Gestión Estratégica | |||

| Optimización de la Cadena de Suministro | |||

| Otras Aplicaciones | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria del Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Atención Sanitaria | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudí | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de aplicaciones de perspectivas como servicio en 2026?

Se espera que el tamaño del mercado de aplicaciones de perspectivas como servicio alcance los USD 8,64 mil millones en 2026.

¿Qué CAGR se proyecta para las plataformas de perspectivas como servicio hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 19,56% entre 2026 y 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones de nube híbrida avanzan a una CAGR del 20,24% a medida que las empresas combinan el control de las instalaciones locales con la escala de los hiperescaladores.

¿Por qué los análisis prescriptivos están ganando terreno?

Las empresas adoptan herramientas prescriptivas para automatizar acciones como la fijación de precios y el enrutamiento, permitiendo decisiones más rápidas y reduciendo la carga de trabajo del modelado manual.

¿Qué industria se espera que sea el usuario final de más rápido crecimiento?

Se proyecta que la atención sanitaria registrará una CAGR del 19,94% a medida que la atención basada en el valor requiere análisis de resultados en tiempo real.

¿Qué regiones están impulsando la demanda futura?

Asia Pacífico está posicionada para liderar con una CAGR del 21,77%, impulsada por las agendas digitales nacionales y la expansión de los hiperescaladores.

Última actualización de la página el: