Tamaño y Participación del Mercado de Agentes de Seguridad de Acceso a la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.21% CAGR |

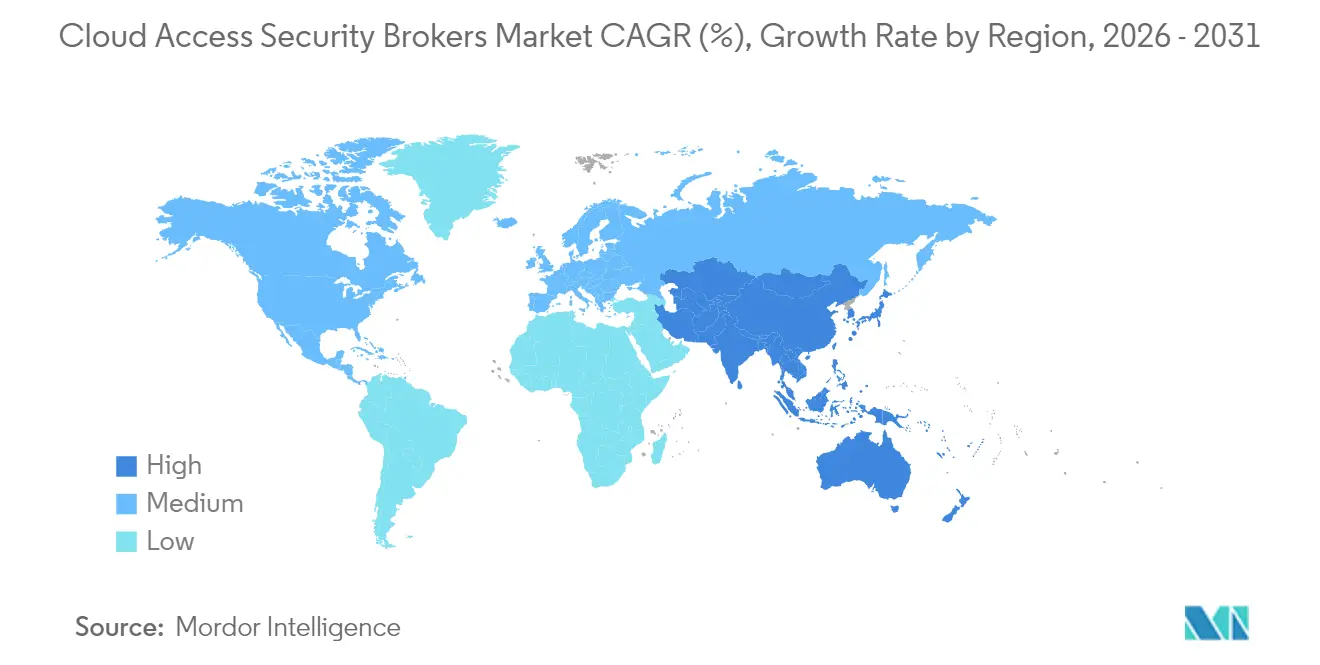

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Seguridad de Acceso a la Nube por Mordor Intelligence

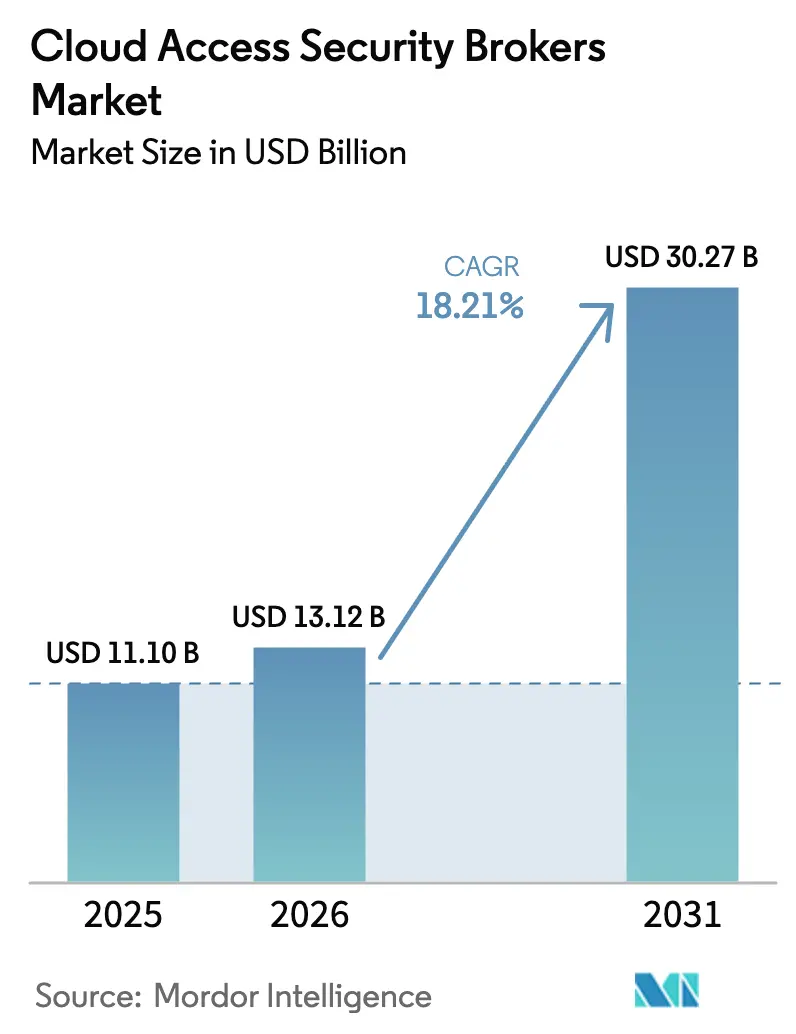

Se espera que el tamaño del mercado de Agentes de Seguridad de Acceso a la Nube crezca de USD 11,10 mil millones en 2025 a USD 13,12 mil millones en 2026 y se prevé que alcance USD 30,27 mil millones en 2031 a una CAGR del 18,21% durante 2026-2031.

Las empresas están alejándose de las defensas centradas en el perímetro a medida que la directiva NIS2 de la UE y la Orden Ejecutiva 14144 de EE. UU. imponen requisitos de Confianza Cero, mientras que la adopción de la inteligencia artificial generativa eleva el riesgo de gobernanza de datos. Los proveedores ahora integran la funcionalidad de agentes de seguridad de acceso a la nube (CASB) directamente en las plataformas de servicio de acceso seguro en el borde (SASE), posicionando el mercado de Agentes de Seguridad de Acceso a la Nube como una capa central en las pilas de seguridad holísticas en lugar de un conjunto de herramientas auxiliar. El crecimiento también proviene de primas de ciberseguros más elevadas que recompensan a las organizaciones capaces de documentar controles continuos en la nube, así como de integraciones API-first que simplifican la cobertura de los entornos de Software como Servicio (SaaS), Infraestructura como Servicio (IaaS) y Plataforma como Servicio (PaaS). Si bien la protección de Software como Servicio (SaaS) aún domina los ingresos, el acelerado traslado de las cargas de trabajo de producción a la infraestructura en la nube señala un giro decisivo hacia la seguridad de entornos multinube a escala. La intensa competencia, marcada por adquisiciones como Zscaler–Avalor y CrowdStrike–Flow Security, está consolidando capacidades en torno a la gestión de la postura de seguridad de datos y la gobernanza de la inteligencia artificial generativa.

Conclusiones Clave del Informe

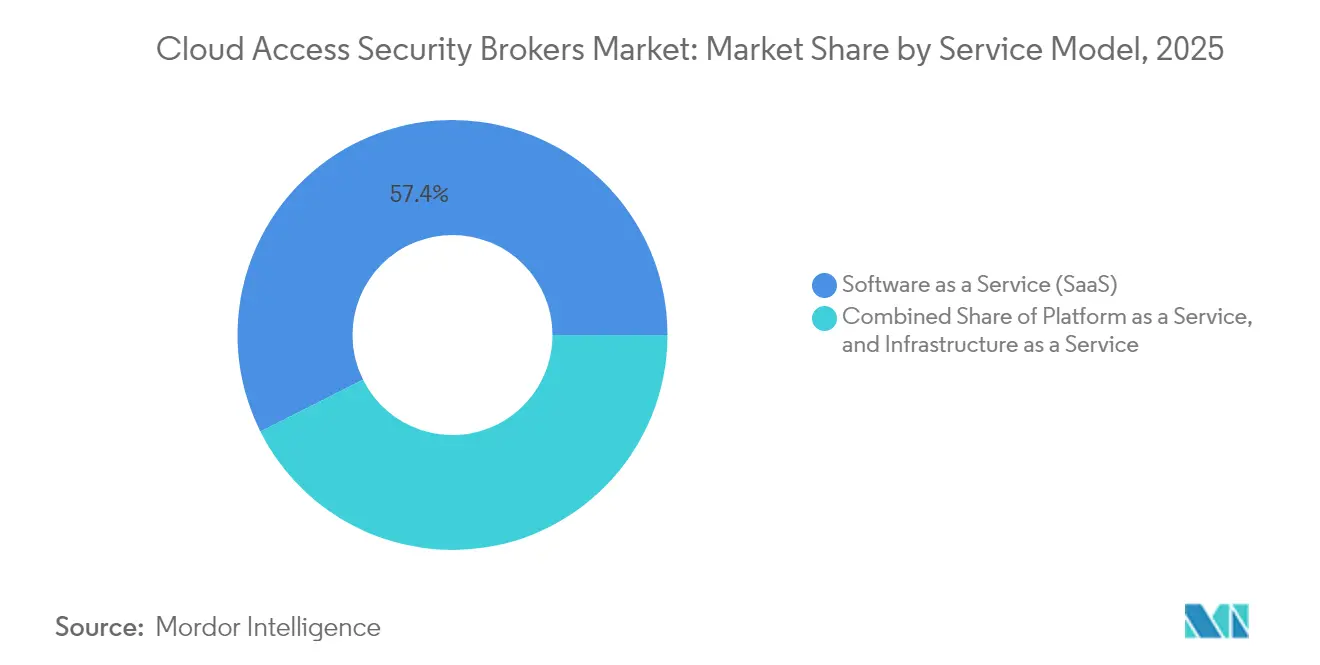

- Por modelo de servicio, la protección de SaaS lideró con una participación de ingresos del 57,40% en el mercado de Agentes de Seguridad de Acceso a la Nube en 2025, mientras que se proyecta que la seguridad de IaaS aumentará a una CAGR del 19,85% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 62,30% de la participación de mercado en 2025, mientras que las pequeñas y medianas empresas registraron el crecimiento más rápido con una CAGR del 17,65% hasta 2031.

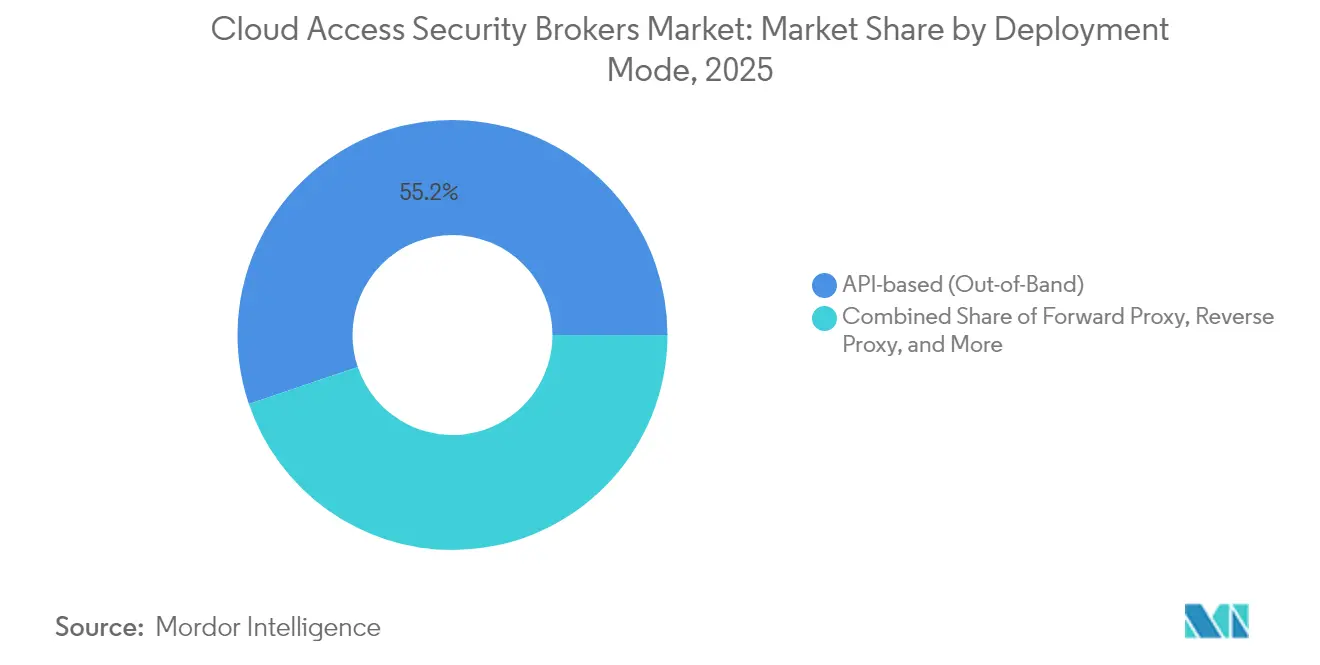

- Por modo de implementación, las implementaciones basadas en API representaron el 55,20% del tamaño del mercado de Agentes de Seguridad de Acceso a la Nube en 2025, y se prevé que las implementaciones híbridas multimodo se expandan a una CAGR del 21,75%.

- Por usuario final, la banca, los servicios financieros y los seguros captaron el 21,60% de los ingresos de 2025, mientras que la manufactura está en camino de alcanzar una CAGR del 20,45% hasta 2031.

- Por geografía, América del Norte contribuyó con el 36,60% de los ingresos de 2025, pero Asia Pacífico está dispuesta a registrar la CAGR regional más alta del 19,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes de Seguridad de Acceso a la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento de la adopción de SaaS en todos los sectores | +3.2% | Global, con aceleración en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento de Confianza Cero y residencia de datos | +4.1% | América del Norte y la UE lideran, Asia Pacífico sigue | Corto plazo (≤ 2 años) |

| Auge de las integraciones CASB API-first dentro de las pilas SASE | +2.8% | Global, concentrado en segmentos empresariales | Mediano plazo (2-4 años) |

| Primas de ciberseguros más elevadas que impulsan la adopción de CASB | +1.9% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Convergencia de DSPM con CASB | +2.3% | Global, liderado por industrias intensivas en datos | Largo plazo (≥ 4 años) |

| Paquetes de políticas preentrenadas específicas por industria | +1.4% | Industrias reguladas a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Adopción de SaaS en Todos los Sectores

Las huellas de SaaS empresariales ahora abarcan entornos de colaboración, gestión de relaciones con clientes (CRM) y desarrollo de bajo código, lo que crea brechas de visibilidad que los cortafuegos heredados no pueden cerrar. Fabricantes como Nexteer Automotive implementan controles CASB en línea para proteger las cargas de trabajo de Office 365 mientras preservan el cumplimiento del RGPD, demostrando la urgencia intersectorial de gobernar los flujos de datos de SaaS. Los proveedores de atención médica trasladan los registros electrónicos de salud a diseños multinube, exigiendo una aplicación granular de políticas para cumplir con las obligaciones de la HIPAA. Las instituciones financieras refuerzan la supervisión de los complementos de SaaS de terceros, convirtiendo los informes listos para auditoría en un requisito previo para la incorporación de proveedores. En conjunto, estos factores incrementan la demanda base en todo el mercado de Agentes de Seguridad de Acceso a la Nube.

Mandatos de Cumplimiento de Confianza Cero y Residencia de Datos

Los reguladores elevan la Confianza Cero de una práctica recomendada a un estándar aplicado. La directiva NIS2 de la UE aplica penalizaciones de hasta EUR 10 millones por fallos en la cadena de suministro, lo que obliga a las organizaciones a instalar controles continuos de acceso a la nube. La próxima calificación de ciberseguridad de cinco niveles de Japón codifica aún más la supervisión en tiempo real, y las directrices de la Autoridad Monetaria de Singapur (MAS) orientan a las empresas financieras hacia herramientas CASB alineadas con el diseño centrado en la identidad. En los Estados Unidos, la Orden Ejecutiva 14144 obliga a las agencias federales a verificar cada solicitud en la nube, acelerando la adopción en el sector público. Estos mandatos superpuestos anclan el crecimiento a largo plazo en todo el mercado.

Auge de las Integraciones CASB API-First dentro de las Pilas SASE

Las suscripciones SASE unificadas aumentaron considerablemente en 2025 a medida que las organizaciones reemplazaban múltiples productos puntuales por un modelo convergente de borde en la nube. Fortinet reportó USD 1,15 mil millones en ARR de SASE unificado, ejemplificando el apetito comercial por funciones combinadas de CASB, pasarela web segura (SWG) y acceso a la red de confianza cero (ZTNA)[1]Fortinet, "Comunicado de Resultados del Primer Trimestre de 2025," fortinet.com. La integración de Netskope con la API de Cumplimiento Empresarial de ChatGPT de OpenAI muestra cómo los proveedores incorporan reglas de detección de datos para flujos de trabajo de inteligencia artificial generativa. En la capa de plataforma, la integración pendiente de Cisco con el análisis de registros de Splunk lo posiciona para ofrecer telemetría de nube de pila completa a través de una sola consola. La orquestación API-first, por tanto, reduce las barreras de adopción y sostiene el impulso del mercado de Agentes de Seguridad de Acceso a la Nube.

Primas de Ciberseguros más Elevadas que Impulsan la Adopción de CASB

Los aseguradores ahora exigen prueba de supervisión continua de la nube antes de emitir pólizas y han aumentado las primas en función del riesgo de exposición. Las empresas que sufren incidentes reportan saltos presupuestarios relacionados con seguros promedio del 26% y canalizan fondos directamente hacia implementaciones de CASB que proporcionan evidencia automatizada del cumplimiento de políticas. Los bancos en particular asignan el 12% de los presupuestos de TI a la seguridad, frente al 9,7% en 2020, y reservan asignaciones considerables para plataformas de gobernanza de acceso a la nube. A medida que los modelos actuariales maduran, los aseguradores recompensan explícitamente a las organizaciones que implementan la prevención de pérdida de datos impulsada por CASB, convirtiendo el precio del seguro en una palanca de crecimiento estructural para el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desviación de configuración y políticas ocultas en múltiples nubes | -2.1% | Global, agudo en grandes empresas | Corto plazo (≤ 2 años) |

| Altas tasas de falsos positivos que perjudican la productividad del Centro de Operaciones de Seguridad (SOC) | -1.8% | Global, particularmente en organizaciones con recursos limitados | Mediano plazo (2-4 años) |

| Brecha de habilidades persistente en seguridad nativa de la nube | -1.3% | Global, grave en mercados emergentes | Largo plazo (≥ 4 años) |

| Temores de dependencia de un solo proveedor con suites SASE de proveedor único | -0.9% | Segmentos empresariales a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desviación de Configuración y Políticas Ocultas en Múltiples Nubes

La ejecución de políticas paralelas en AWS, Azure y Google Cloud aumenta las probabilidades de reglas desalineadas que debilitan la aplicación. La TI en la sombra agrava la exposición a medida que el personal adopta herramientas de SaaS no sancionadas, dejando datos fuera de la supervisión central. El informe de seguridad de Japón de 2024 clasifica las exposiciones en la cadena de suministro como su segunda amenaza más alta, lo que subraya cómo las nubes de terceros amplían la superficie de ataque[2]Agencia de Promoción de Tecnologías de la Información, "Evaluación de Seguridad 2024," ipa.go.jp. Los auditores ahora señalan políticas inconsistentes de prevención de pérdida de datos durante las revisiones de cumplimiento, y los líderes de seguridad citan la gestión de la desviación como una barrera principal para escalar las implementaciones de CASB dentro del mercado de Agentes de Seguridad de Acceso a la Nube.

Altas Tasas de Falsos Positivos que Perjudican la Productividad del SOC

Los equipos del Centro de Operaciones de Seguridad (SOC) ya combaten la sobrecarga de alertas; las reglas CASB excesivamente agresivas pueden duplicar los volúmenes de tickets y enmascarar amenazas del mundo real. La Alianza de Seguridad en la Nube señala una brecha de percepción entre las afirmaciones de los proveedores y la realidad operativa, lo que genera frustración en los usuarios. Los motores de aprendizaje automático necesitan ajuste constante para adaptarse a patrones de comportamiento únicos, agotando los recursos humanos limitados. A menos que mejore la precisión, algunos compradores retrasan los proyectos de alcance completo, moderando el crecimiento a corto plazo en el mercado de Agentes de Seguridad de Acceso a la Nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: Desafíos de Aceleración de IaaS, Dominio de SaaS

La protección de IaaS registra una CAGR del 19,85% hasta 2031, mientras que SaaS aún representó el 57,40% de los ingresos en 2025, lo que refleja ciclos de compra heredados que favorecían el monitoreo centrado en aplicaciones. Esta divergencia indica que el tamaño del mercado de Agentes de Seguridad de Acceso a la Nube para cargas de trabajo de infraestructura se expandirá significativamente a medida que las empresas fortalezcan los clústeres de Kubernetes y las funciones sin servidor en nubes públicas.

El mercado de Agentes de Seguridad de Acceso a la Nube continúa evolucionando hacia plataformas que combinan CASB, gestión de la postura de seguridad en la nube (CSPM) y gestión de derechos para que los equipos de DevOps puedan integrar barreras de protección dentro de las canalizaciones de integración continua/entrega continua (CI/CD). La adquisición de DeepFactor por parte de Cisco muestra cómo los grandes proveedores integran la seguridad en tiempo de ejecución en sus pilas, señalando una competencia renovada para ganar la próxima ola de acuerdos centrados en IaaS.

Por Tamaño de Organización: Las Estrategias de Primacía en la Nube de las PYMES Aceleran la Adopción

Las PYMES registraron una previsión de CAGR del 17,65% a pesar de que las grandes empresas retuvieron el 62,30% de los ingresos en 2025, lo que demuestra que la entrega en la nube puede igualar el acceso a salvaguardias de nivel empresarial. Muchas PYMES prescinden de las herramientas locales y se suscriben directamente a ofertas SASE convergentes que incluyen CASB, reduciendo el costo total de propiedad.

A medida que la adopción se amplía, la industria de Agentes de Seguridad de Acceso a la Nube debe simplificar la incorporación y ofrecer servicios gestionados que compensen la escasez de habilidades. Casos de éxito como el de Grasshopper Bank muestran cómo la automatización de las pruebas de cumplimiento con controles nativos de la nube reduce 50 horas por integración de socios y aumenta la confianza de los reguladores.

Por Modo de Implementación: Los Enfoques Híbridos Ganan Tracción Empresarial

La detección basada en API representó el 55,20% de los ingresos de 2025, pero se espera que los híbridos multimodo aumenten a una CAGR del 21,75%. Las empresas enrutan cada vez más las aplicaciones de alto riesgo a través de proxies en línea para una aplicación inmediata mientras retienen los flujos de API para el análisis retrospectivo. La participación del mercado de Agentes de Seguridad de Acceso a la Nube para las ofertas multimodo, por tanto, probablemente cerrará la brecha con las herramientas exclusivamente de API antes de 2031.

La computación en el borde y el 5G impulsan una mayor diversificación a medida que los controles se acercan más al usuario. El CASB en línea FortiSASE de Fortinet demuestra cómo la aplicación distribuida puede mantener la experiencia del usuario mientras se mantiene una política uniforme. Los proveedores que orquesten de manera flexible la política a través de proxies, API y agentes marcarán el ritmo de adopción.

Por Usuario Final: La Digitalización de la Manufactura Impulsa la Expansión Vertical

El sector BFSI retuvo el 21,60% del gasto de 2025, pero la manufactura muestra el mayor impulso con una CAGR proyectada del 20,45%. Las fábricas están modernizando las plataformas de colaboración en la cadena de suministro e integrando la tecnología operacional con la analítica en la nube, lo que genera demanda de controles sensibles al contexto. El tamaño del mercado de Agentes de Seguridad de Acceso a la Nube para usuarios industriales, por tanto, está preparado para ganancias desproporcionadas hasta 2031.

La atención médica sigue siendo otro segmento prioritario a medida que el crecimiento de la telesalud eleva el riesgo de cumplimiento de la HIPAA. La asociación de Sentara Healthcare con Fortinet subraya un enfoque específico del sector en la soberanía de los datos de los pacientes. Los proveedores que ofrezcan paquetes de políticas prediseñados para registros regulados fortalecerán su participación en estos nichos en expansión del mercado de Agentes de Seguridad de Acceso a la Nube.

Análisis Geográfico

América del Norte mantuvo el 36,60% de los ingresos de 2025 gracias a la madura adopción de la nube y a detonantes regulatorios bien definidos, como la Orden Ejecutiva 14144, que obliga a todas las agencias federales a implementar controles de Confianza Cero antes de 2025. La contratación del sector público impulsa la adopción temprana, y las organizaciones canadienses instalan CASB para gestionar los flujos de datos transfronterizos bajo los estatutos de privacidad provinciales. La creciente inversión en tecnología de México añade demanda regional, particularmente entre las multinacionales que orquestan políticas unificadas en los corredores del Tratado entre México, Estados Unidos y Canadá (T-MEC).

Europa acelera la inversión bajo el doble impulso de NIS2 y el RGPD. El tamaño del mercado de Agentes de Seguridad de Acceso a la Nube para las empresas con sede en la UE está preparado para aumentar a medida que las penalizaciones de hasta EUR 10 millones empujan a los equipos de cumplimiento hacia el monitoreo automatizado. Las entidades del Reino Unido post-Brexit ajustan las reglas de residencia de datos, mientras que Francia y Alemania buscan alineaciones de nube soberana que favorezcan a los proveedores que ofrecen procesamiento local.

Asia Pacífico es el teatro de más rápido crecimiento con una CAGR del 19,15%, impulsado por mandatos de nube soberana y amplias agendas de transformación digital. El Proyecto de Ley de Ciberdefensa Activa de Japón y el esquema de calificación de seguridad del Ministerio de Economía, Comercio e Industria (METI) ratifican el monitoreo continuo como una responsabilidad corporativa. Los controles de transferencia transfronteriza de China impulsan la adopción de módulos de clasificación de datos, y el floreciente ecosistema fintech de India requiere registros de acceso a la nube listos para auditoría. Las directrices de la Autoridad Monetaria de Singapur (MAS) mantienen a los centros financieros a la vanguardia de las implementaciones de Confianza Cero, profundizando la contribución regional al mercado de Agentes de Seguridad de Acceso a la Nube.

Panorama regulatorio

La presión regulatoria continúa traduciendo la gobernanza de seguridad en la nube en controles auditables, reforzando el CASB como una capa de cumplimiento en el acceso a SaaS, IaaS y PaaS. En Europa, NIS2 y el RGPD impulsan el monitoreo continuo y las expectativas de protección de datos, mientras que el trabajo a nivel de la UE sobre certificación de ciberseguridad en la nube, incluidas las discusiones sobre EUCS vinculadas a la soberanía y el riesgo de la cadena de suministro de TIC, está empujando a los compradores hacia proveedores y prestadores de servicios que puedan demostrar cobertura de controles en la nube.

En 2026, los marcos de control y los requisitos de notificación de incidentes ajustan aún más las expectativas operativas para el monitoreo de seguridad en la nube. El BSI de Alemania publicó C5:2026 como un catálogo actualizado de criterios de cumplimiento en la nube alineado con las directrices de EUCS, y las vías del sector público de EE. UU. hacen hincapié en el monitoreo continuo a través de los requisitos de FedRAMP. En infraestructura crítica, la actividad normativa de CIRCIA (incluidas las reuniones públicas de CISA que concluyeron en junio de 2026) apunta hacia una notificación de ciberincidentes más rápida y estandarizada. Esto aumenta la necesidad de registros de acceso a la nube coherentes, evidencia de DLP y aplicación de políticas, capacidades que las plataformas CASB y los conjuntos SASE suelen admitir.

Análisis de la cadena de valor

La cadena de valor del CASB comienza con las señales de identidad y acceso en la nube (IdP, MFA, postura del dispositivo) y se extiende a través de las capas de aplicación y visibilidad ofrecidas mediante conexiones basadas en API (fuera de banda) y modos de proxy en línea. Las integraciones de API proporcionan detección, evaluación de políticas y auditoría histórica en las aplicaciones SaaS, mientras que los controles en línea admiten la prevención en tiempo real para sesiones de alto riesgo, exfiltración de datos y acciones de flujos de trabajo sensibles. Estos modos de aplicación se alinean cada vez más con las expectativas de control comunes referenciadas en normas como NIST SP 800-53 Rev. 5 (incluidas las familias de control de control de acceso y de protección de sistemas y comunicaciones).

Las dependencias ascendentes incluyen a los hyperscalers y las plataformas SaaS que exponen API de eventos y configuración, junto con las estructuras de borde de red y de proveedores de servicios que albergan puntos de inspección para el CASB entregado mediante SASE. La distribución descendente abarca las suscripciones directas empresariales y los servicios gestionados liderados por socios que agrupan el CASB con SWG y ZTNA, reflejado en las asociaciones de SASE gestionado dentro del ecosistema. La diferenciación de productos y la intensidad de integración también aumentan en torno a la gobernanza de la IA generativa y los flujos de trabajo agénticos, donde los proveedores colocan la política en el límite entre las interacciones del modelo y las acciones empresariales (incluidas las integraciones orientadas a las transiciones de decisión a acción de la IA agéntica).

Panorama Competitivo

El mercado de Agentes de Seguridad de Acceso a la Nube sigue siendo moderadamente concentrado. Netskope superó los USD 500 millones en ARR y recientemente obtuvo una instalación de deuda adicional de USD 401 millones para acelerar las implementaciones de SASE. Palo Alto Networks reportó USD 4.500 millones en ARR de seguridad de próxima generación, lo que subraya el apetito por las plataformas integradas.

La actividad de fusiones y adquisiciones se disparó a medida que los proveedores de redes heredadas compraron experiencia nativa en la nube. La compra de Avalor por parte de Zscaler por USD 350 millones amplía el análisis de vulnerabilidades, mientras que la adquisición de Flow Security por parte de CrowdStrike por USD 200 millones añade visibilidad del flujo de datos. La oferta multimillonaria de Cisco por Splunk ilustra la prima asociada a la unificación de la telemetría.

Los especialistas emergentes apuntan a nichos de espacio en blanco, como la aplicación de políticas de inteligencia artificial generativa y la gobernanza de datos de tecnología operacional. La ronda de financiación de USD 300 millones de Cyera y el panel de inteligencia artificial en la sombra impulsado por inteligencia artificial de Cato Networks reflejan la convicción de los inversores en casos de uso diferenciados. Se espera que los proveedores capaces de fusionar las capas de identidad, datos y red en un único gráfico de políticas capturen un crecimiento desproporcionado.

Líderes de la Industria de Agentes de Seguridad de Acceso a la Nube

Netskope

Imperva

Palo Alto Networks (Prisma Access)

Cloudflare

Cisco (Cloudlock)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La gobernanza de la IA generativa ha surgido como un espacio específico donde el CASB se expande más allá del DLP tradicional de SaaS hacia controles en tiempo de ejecución para indicaciones, respuestas y acciones de herramientas. En julio de 2026, Palo Alto Networks anunció la disponibilidad general de Prisma AIRS AI Gateway para proporcionar un plano de control unificado para LLM, agentes y llamadas MCP, mientras que Netskope destacó las barreras de seguridad de IA y las capacidades de puerta de enlace para la inspección en tiempo de ejecución. Esta dirección de producto respalda controles alineados con CASB que unifican la detección del uso de IA, la protección de datos sensibles y la aplicación de políticas en servicios de IA autorizados y no autorizados.

La soberanía, los controles de exportación y la adquisición de nube regulada también crean margen de expansión para los proveedores que operacionalizan el cumplimiento regional mediante políticas e infraestructura. El BSI C5:2026 y el trabajo continuo de certificación en la nube de la UE intensifican el escrutinio de los compradores sobre dónde se maneja el procesamiento de seguridad y la telemetría, mientras que los requisitos de FedRAMP mantienen el monitoreo continuo como elemento central para las cargas de trabajo gubernamentales. Comercialmente, los proveedores están agrupando estas necesidades de cumplimiento en modelos de entrega que reducen la carga operativa, incluido el SASE gestionado, y están utilizando capacidades que reducen el tiempo hasta el control en los patrimonios multicloud, ayudando a que la adopción se extienda más allá de las grandes empresas hacia organizaciones con recursos limitados.

Desarrollos recientes del sector

- Junio de 2026: Netskope presenta AI Command Center, que ofrece detección integral de IA, inteligencia de riesgos y respuesta agéntica correlacionada. El lanzamiento amplía la detección de riesgos impulsada por IA y la respuesta automatizada para CASB y SASE, fortaleciendo la clasificación autónoma y los flujos de trabajo de seguridad coordinados en las plataformas de seguridad de acceso a la nube y de seguridad de redes.

- Junio de 2026: Netskope se une al Proyecto Glasswing de Anthropic para aprovechar el modelo de IA Mythos Preview para la detección de vulnerabilidades de código. La colaboración proporciona detección de vulnerabilidades habilitada por IA para la seguridad en la nube y diferencia la oferta de Netskope con capacidades avanzadas de IA.

- Mayo de 2026: Netskope amplía su asociación con Deloitte para ofrecer servicios de SASE gestionado que incluyen CASB, ZTNA, SWG y SD-WAN. La asociación acelera el paso hacia servicios de seguridad gestionados y amplía el alcance de mercado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las soluciones de corredor de seguridad de acceso a la nube (CASB) y los servicios relacionados que ayudan a las organizaciones a ver y controlar el uso de la nube, aplicar políticas de seguridad y proteger los datos que se transfieren entre usuarios y aplicaciones en la nube.

Exclusiones del alcance: Este dimensionamiento excluye las pilas de seguridad de red más amplias y los servicios de seguridad gestionados puros cuando no se venden como productos o proyectos centrados en CASB.

Descripción general de la segmentación

- Por Modelo de Servicio

- Infraestructura como Servicio (IaaS)

- Plataforma como Servicio (PaaS)

- Software como Servicio (SaaS)

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMES)

- Grandes Empresas

- Por Modo de Implementación

- Basado en API (Fuera de Banda)

- Proxy Directo

- Proxy Inverso

- Multimodo / Híbrido

- Por Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Educación

- Gobierno

- Atención Médica y Ciencias de la Vida

- Manufactura

- Comercio Minorista y Mayorista

- Telecomunicaciones y TI

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer límites claros sobre qué se considera ingreso por CASB y para construir el primer conjunto de supuestos de demanda y adopción. Revisamos fuentes públicas como publicaciones del NIST, orientaciones de la CISA, divulgaciones de ciberseguridad de la SEC, la Oficina de Estadísticas Laborales de EE. UU. (para el contexto de la fuerza laboral y los salarios en ciberseguridad) e indicadores de la economía digital de la OCDE, además de normas y mejores prácticas de seguridad publicadas por organismos como la ISO.

Para reflejar lo que los compradores realmente implementan, también utilizamos informes anuales de empresas, transcripciones de resultados, documentación de productos, presentaciones a inversores y cobertura creíble de la prensa tecnológica sobre implementaciones de seguridad en la nube. En algunos casos, utilizamos suscripciones de pago aprobadas para inteligencia financiera empresarial, bases de datos de patentes, y noticias y datos financieros para verificar la cronología de los lanzamientos, los efectos de fusiones y adquisiciones, y las líneas de ingresos de seguridad reportadas. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la aclaración y la validación cruzada.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está adquiriendo realmente como CASB, cómo se estructuran los acuerdos (independiente frente a agrupado) y cómo cambian los precios con la combinación de aplicaciones en la nube y el número de usuarios. Hablamos con líderes de seguridad, arquitectos de nube, socios de canal y especialistas en implementación en las principales regiones, de modo que los supuestos de la investigación documental pudieran ajustarse cuando los patrones reales de compra difirieran.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 41% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 45% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el gasto abordable vinculando la adopción empresarial de la nube con la parte de los presupuestos de seguridad asignada a los controles de aplicación de políticas y visibilidad en la nube, y luego filtrando lo que comúnmente se entrega como CASB. Para mantener el modelo práctico, corroboramos estos resultados con verificaciones selectivas de abajo hacia arriba, incluidas señales de ingresos de proveedores muestreados, comentarios de canal sobre los tamaños típicos de las operaciones, y supuestos de ASP por usuario o cobertura de carga de trabajo para patrones de implementación comunes.

Los insumos clave utilizados en el modelo incluyeron el ritmo de adopción de SaaS, las necesidades de aplicación de políticas de identidad y acceso, la presión regulatoria y de cumplimiento que aumenta los requisitos de monitoreo, la proporción de usuarios remotos e híbridos que acceden a aplicaciones en la nube, y el cambio hacia una compra consolidada de seguridad en la nube, incluida la agrupación que puede ocultar el valor independiente del CASB. Cuando las divisiones directas de ingresos no eran visibles, aplicamos reglas de manejo de brechas basadas en indicadores proxy consistentes de las entrevistas, evidencia de empaquetado de productos y lógica de asignación repetible.

Para la previsión, utilizamos análisis de escenarios respaldados por comentarios primarios, ya que la adopción y los precios pueden cambiar rápidamente con los cambios de política, los picos de amenazas y el empaquetado de proveedores. Los escenarios se vincularon a impulsores medibles como el crecimiento de la carga de trabajo en la nube empresarial, las limitaciones de personal de seguridad y la intensidad esperada de aplicación de políticas, y luego se reconciliaron en un único caso base tras la revisión de los analistas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones, comenzando con la reconciliación de los totales del modelo con señales independientes, como la dirección del gasto en seguridad en la nube en las presentaciones regulatorias, indicadores de contratación y competencias, y los patrones de implementación de clientes declarados recogidos en las entrevistas. Se señalaron valores atípicos cuando el crecimiento regional o los precios implícitos se salían de bandas razonables, y esos casos se revisaron utilizando supuestos actualizados y, cuando fue necesario, contacto de seguimiento.

Antes de la aprobación final, el modelo se revisa por etapas para que los insumos, los cálculos y los totales finales sean trazables y coherentes entre regiones y períodos de tiempo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de plataforma, grandes adquisiciones o cambios abruptos de política. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de corredores de seguridad de acceso a la nube de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el CASB a menudo no coinciden porque el término se utiliza de manera diferente entre las fuentes, y porque el empaquetado ha cambiado a medida que las herramientas de seguridad en la nube se agrupan. Las diferencias en la selección del año base, el momento de conversión de divisas, y si los servicios se cuentan por el valor total del contrato o solo como ingresos de software también generan brechas visibles.

La evidencia proveniente de las verificaciones de empaquetado de productos, las entrevistas sobre la estructura de los acuerdos y la reconciliación de los ingresos de los proveedores es lo que ancla a Mordor Intelligence a un alcance exclusivo de CASB que evita contar los ingresos adyacentes de SSE o de seguridad en la nube más amplia cuando no son claramente atribuibles. Los principales impulsores de las brechas suelen incluir si la estimación trata al CASB como una categoría independiente frente a un submódulo, cómo gestiona los servicios administrados y la implementación, y si el crecimiento se proyecta utilizando saltos de penetración agresivos o una adopción escalonada vinculada a las tasas de migración a la nube.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,10 mil millones de USD (2025) | |

| Editor de Mercado Global A | 13,61 mil millones de USD (2024) | Utiliza un año base anterior y puede captar ingresos agrupados bajo la etiqueta CASB, lo que tiende a elevar el total reportado cuando los módulos se empaquetan juntos. |

| Portal de Investigación de la Industria B | 7,50 mil millones de USD (2024) | Muestra una base más baja que probablemente refleja reglas de conteo más estrechas y una estimación limitada basada en divulgaciones, con menos ajuste por la intensidad de los servicios y la implementación empresarial. |

La dispersión entre las tres cifras se explica principalmente por los límites de categoría y por cómo se asignan los contratos agrupados al valor del CASB. Al mantener las reglas de conteo vinculadas a evidencia observable de empaquetado y pasos de asignación repetibles, el modelo se mantiene transparente, y puede actualizarse de manera limpia cuando cambian las estructuras de precios o de agrupación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Agentes de Seguridad de Acceso a la Nube para 2031?

Se espera que el mercado alcance USD 30,27 mil millones en 2031 con una CAGR del 18,21%.

¿Por qué las organizaciones están invirtiendo ahora en soluciones CASB?

Los mandatos regulatorios como NIS2 y la Orden Ejecutiva 14144 de EE. UU., las primas de ciberseguros más elevadas y la rápida expansión de SaaS están convirtiendo los controles CASB en un requisito previo para el cumplimiento y la reducción de riesgos.

¿Cuál es el modelo de implementación de más rápido crecimiento?

Las implementaciones híbridas multimodo que combinan controles en línea y de API muestran la CAGR más alta del 21,75% hasta 2031.

¿Qué región verá el crecimiento más rápido?

Se proyecta que Asia Pacífico registre una CAGR del 19,15%, impulsada por iniciativas de nube soberana y nuevas regulaciones de residencia de datos.

¿Qué tan concentrada es la competencia entre proveedores?

El mercado está moderadamente concentrado; los cinco principales proveedores tienen aproximadamente el 60% de los ingresos, y las fusiones y adquisiciones activas continúan transformando el panorama.

¿Qué sector vertical impulsará la próxima ola de demanda?

Se espera que la manufactura crezca a una CAGR del 20,45% a medida que las fábricas integran la tecnología operacional con la analítica en la nube, creando nuevos requisitos de seguridad.

Última actualización de la página el: