Tamaño y Participación del Mercado de Servicios Profesionales en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

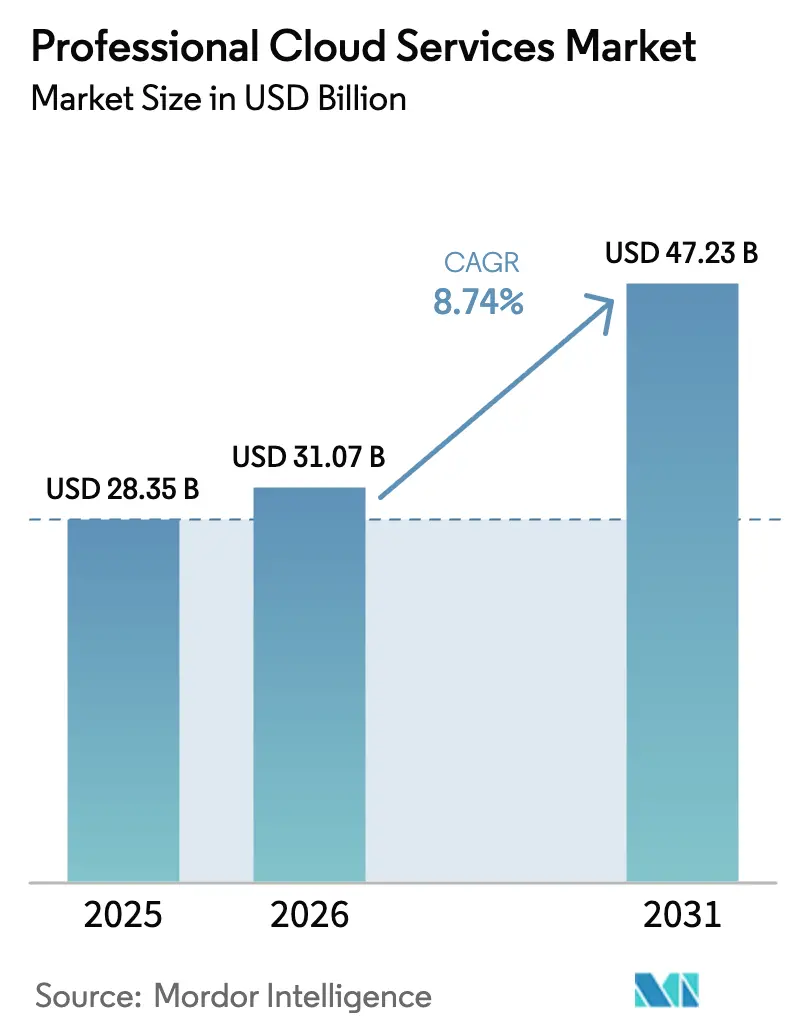

| Tamaño del Mercado (2026) | 31.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Profesionales en la Nube por Mordor Intelligence

El tamaño del Mercado de Servicios Profesionales en la Nube se estima en USD 31,07 mil millones en 2026, y se espera que alcance USD 47,23 mil millones en 2031, a una CAGR del 8,74% durante el período de pronóstico (2026-2031). Este crecimiento refleja un desplazamiento sostenido desde la infraestructura local intensiva en capital hacia modelos basados en el consumo que permiten a las empresas alinear los gastos operativos con los resultados del negocio. Las mejoras en la relación precio-rendimiento desbloqueadas por el silicio personalizado, la creciente demanda de cargas de trabajo de inteligencia artificial (IA) generativa y la expansión de los mandatos de nube soberana están ampliando la base de clientes potenciales que considera el cómputo y el almacenamiento elásticos como habilitadores estratégicos en lugar de proyectos experimentales. Los proveedores están localizando la residencia de datos para cumplir con las regulaciones nacionales incluso mientras escalan globalmente, mientras que la computación en el borde está redefiniendo el perímetro del mercado de servicios en la nube al vincular las regiones de los hiperescaladores con los pisos de fábrica y los puntos de venta minoristas. La intensidad competitiva continúa aumentando a medida que los hiperescaladores se integran verticalmente en las capas de redes, seguridad y aplicaciones, presionando los márgenes de los proveedores independientes de software e integradores de sistemas, e impulsando un cambio hacia contratos basados en resultados que vinculan las tarifas con las métricas de negocio del cliente.

Conclusiones Clave del Informe

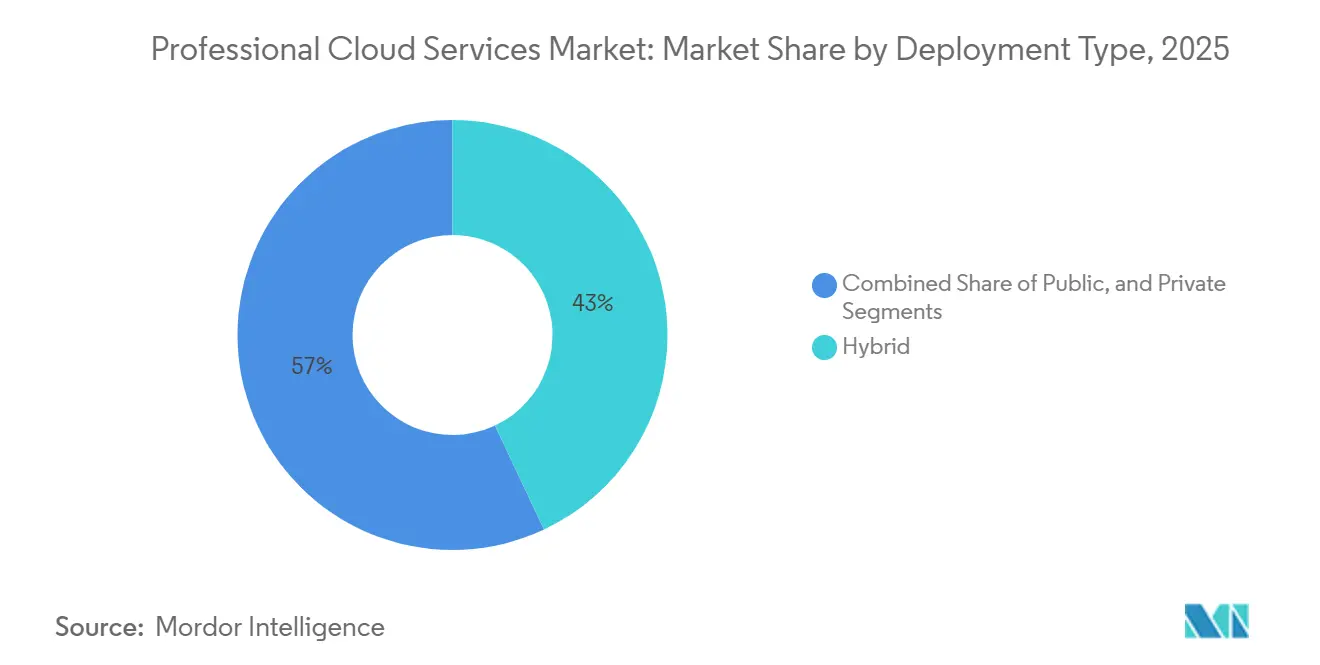

- Por tipo de implementación, las configuraciones híbridas representaron el 43% de la participación del mercado de servicios en la nube en 2025, mientras que la nube pública está proyectada para registrar la CAGR más rápida del 9,02% hasta 2031.

- Por modelo de servicio, la Infraestructura como Servicio representó el 35% del mercado de servicios en la nube en 2025, mientras que el Software como Servicio tiene previsto crecer a una CAGR del 9,31% hasta 2031.

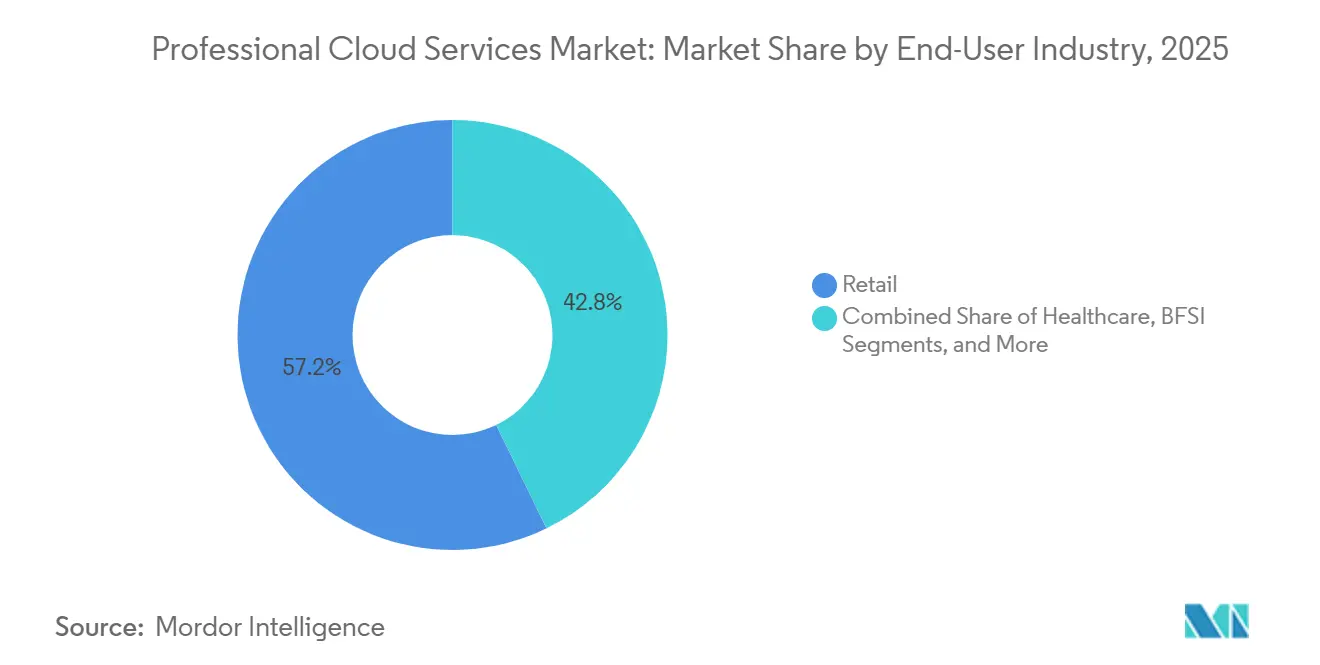

- Por industria de usuario final, el comercio minorista lideró con una participación de ingresos del 57,2% en 2025, y el sector sanitario avanza a la CAGR más alta del 10,09% hasta 2031.

- Por tamaño de organización, las grandes empresas captaron el 55,1% del gasto en 2025, aunque se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 10,54% durante el período de pronóstico.

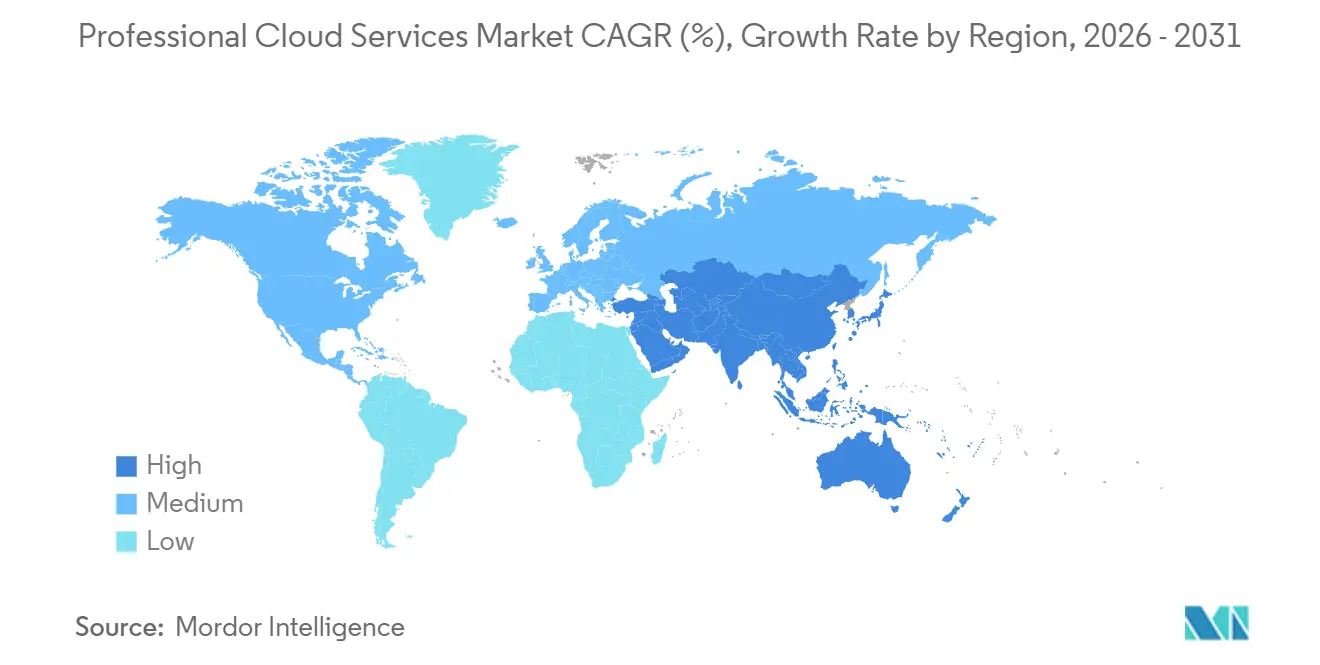

- Por geografía, Asia-Pacífico representó el 28,3% de los ingresos de 2025 mientras registraba la CAGR más alta del 8,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios Profesionales en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ganancias en Relación Precio-Rendimiento de los Hiperescaladores | +1.6% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de Cargas de Trabajo de IA Generativa | +1.9% | Global, concentrado en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Mandatos de Nube Soberana | +1.3% | Europa y Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Integración del Borde a la Nube | +1.1% | Global, ganancias tempranas en los centros manufactureros de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Cambio hacia Contratos Basados en Resultados | +1.1% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Herramientas de FinOps en la Nube | +1.0% | Global, más fuerte en empresas multinube | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Ganancias en Relación Precio-Rendimiento de los Hiperescaladores Aceleran la Migración a la Nube

El silicio personalizado está reduciendo el costo de cómputo por transacción en aproximadamente un tercio, lo que alienta a las empresas a trasladar incluso las cargas de trabajo por lotes a regiones públicas. AWS Graviton4, Azure Maia 100 y Google Cloud TPU v5 se lanzaron todos en 2024-2025, mejorando el rendimiento al tiempo que reducen las facturas mensuales totales y acortan el período de recuperación de las migraciones de tres años a menos de 18 meses.[1]Amazon Web Services, "Procesadores AWS Graviton4," aws.amazon.com La visibilidad de precios y los retornos más rápidos están expandiendo el mercado de servicios profesionales en la nube entre los sectores sensibles al costo, como la manufactura y la logística, donde la adopción de la nube ha sido históricamente más lenta.

El Aumento de Cargas de Trabajo de IA Generativa Demanda Experiencia Especializada en la Nube

El entrenamiento y la inferencia de modelos de lenguaje de gran escala requieren redes de alto ancho de banda, almacenamiento de baja latencia y clústeres elásticos que la mayoría de los centros de datos corporativos no pueden suministrar. El GPT-4 de OpenAI consumió aproximadamente 25.000 unidades de procesamiento gráfico (GPU) en 2024, mientras que el Claude 3 de Anthropic incorporó entradas multimodales en 2025, impulsando a las empresas hacia plataformas llave en mano que agrupan bases de datos vectoriales, herramientas de ingeniería de instrucciones y alojamiento de modelos gestionados. Los integradores capaces de orquestar estas pilas están obteniendo tarifas de consultoría premium, añadiendo impulso al mercado de servicios profesionales en la nube.

Los Mandatos de Nube Soberana Fragmentan la Escala Global

Las leyes de localización de datos, como la Ley de Datos de la Unión Europea y la Ley de Protección de Datos Personales Digitales de India, obligan a los hiperescaladores a operar infraestructuras y marcos de gobernanza específicos por región. AWS lanzó Zonas Locales dedicadas en Alemania, Francia e Italia en 2025, y Microsoft se comprometió a invertir USD 3 mil millones para añadir regiones en Chennai e Hyderabad antes de 2027. Estas inversiones crean enclaves vinculados al cumplimiento normativo que amplían el mercado de servicios profesionales en la nube, pero elevan los requisitos de capital y la complejidad arquitectónica para los proveedores.

La Integración del Borde a la Nube Habilita Aplicaciones de Baja Latencia

Los escenarios de automatización de fábricas, cajas de pago en comercios minoristas y vehículos conectados necesitan tiempos de respuesta inferiores a 10 milisegundos. Los proveedores están combinando centros de datos regionales con ubicaciones de microperiferia para orquestar cargas de trabajo a lo largo del continuo, habilitando robots autónomos, motores de precios en tiempo real y soluciones de mantenimiento predictivo. Los sitios de coubicación en el borde de Vapor IO en 36 áreas metropolitanas de Estados Unidos para 2025 ilustran cómo las huellas distribuidas se están convirtiendo en extensiones críticas del mercado de servicios profesionales en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento en Especializaciones Avanzadas | -1.1% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los Costos de Salida y Transferencia entre Nubes | -0.9% | Global, que afecta desproporcionadamente a los adoptantes de multinube | Corto plazo (≤ 2 años) |

| Marcos de Cumplimiento Regional Fragmentados | -0.8% | Europa, Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Escrutinio del Gasto Operativo Impulsado por la Inflación en las Pymes | -0.7% | Global, centrado en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Especializaciones Avanzadas de la Nube

Mientras que la demanda de ingenieros de FinOps en la nube creció un 85% interanual en 2025, la oferta solo aumentó un 22%, creando una brecha estructural de habilidades e inflando los salarios de los arquitectos multinube por encima de USD 200.000 en América del Norte. Las empresas que tienen dificultades para reclutar talento dependen en gran medida de consultores externos, lo que añade costos y alarga los plazos de los proyectos en todo el mercado de servicios profesionales en la nube.

Aumento de los Costos de Salida y Transferencia entre Nubes

Los hiperescaladores cobran hasta USD 0,09 por gigabyte por los datos que salen de sus redes, lo que puede elevar las tarifas de salida hasta una cuarta parte del gasto total en la nube para los usuarios de multinube. Mover 100 terabytes de AWS a Azure incurre en aproximadamente USD 9.000 solo en costos de salida, lo que desincentiva la portabilidad y aumenta la dependencia del proveedor.[2]Proveedores de Servicios de Infraestructura en la Nube en Europa, "Tarifas de Salida y Competencia en el Mercado de la Nube," cispe.cloud Estos factores económicos moderan el ritmo de la reconfiguración de plataformas de cargas de trabajo dentro del mercado de servicios profesionales en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Configuraciones Híbridas Anclan las Estrategias Empresariales

Las implementaciones híbridas representaron el 43% de los ingresos de 2025, lo que subraya el deseo de las empresas de preservar las inversiones de capital existentes mientras aprovechan la elasticidad pública. Sin embargo, la nube pública está preparada para avanzar a una CAGR del 9,02%, la más rápida dentro del mercado de servicios profesionales en la nube, ya que la transparencia de costos y los precios variables atraen a nuevos adoptantes. La nube privada mantiene su tracción en sectores estrictamente regulados como la banca y el gobierno, aunque su participación se está erosionando lentamente gracias a las opciones de arrendamiento aislado que ofrecen los hiperescaladores.

Kubernetes está nivelando las diferencias entre los modelos de implementación al hacer que las cargas de trabajo sean portátiles. En 2025, la Fundación de Computación Nativa en la Nube informó que el 78% de las empresas ejecutaban Kubernetes en producción, lo que llevó a las firmas a trasladar aplicaciones entre nubes privadas y públicas en función de consideraciones de costo y rendimiento. Esta portabilidad está convirtiendo la infraestructura en un producto básico y desplazando la competencia hacia servicios de mayor valor como bases de datos gestionadas y plataformas de IA, elementos ahora decisivos en el mercado de servicios profesionales en la nube.

Por Modelo de Servicio: El Software como Servicio Integra Flujos de Trabajo Industriales

La Infraestructura como Servicio representó el 35% de la participación de mercado en 2025 porque las cargas de trabajo intensivas en cómputo aún requieren un control granular. Se espera que el Software como Servicio crezca más rápido, a una CAGR del 9,31%, a medida que los proveedores empaquetan flujos de trabajo industriales en suites preintegradas, acortando la implementación de meses a semanas. Salesforce, Microsoft Dynamics y Oracle Fusion ahora incorporan funciones de IA generativa, entregando resultados sin que los clientes gestionen la infraestructura subyacente.

El auge de la IA está redibujando los límites de los modelos de servicio. El entrenamiento requiere clústeres de unidades de procesamiento gráfico (GPU) a nivel de Infraestructura como Servicio, mientras que la implementación favorece las ofertas de Software como Servicio que agrupan modelos preentrenados. El ChatGPT Enterprise de OpenAI ilustra esta dualidad al proporcionar IA conversacional llave en mano mientras delega las preocupaciones de infraestructura a los hiperescaladores. A medida que el mercado de servicios profesionales en la nube madura, los proveedores que combinan profundidad de pila con funcionalidad vertical están mejor posicionados para un crecimiento sostenido.

Por Industria de Usuario Final: El Comercio Minorista Domina, el Sector Sanitario Acelera

El comercio minorista representó el 57,2% del gasto en 2025, impulsado por la personalización omnicanal, la optimización de inventarios y la detección de fraudes en tiempo real. Se prevé que el sector sanitario registre la CAGR más alta del 10,09% a medida que la claridad regulatoria en torno a los datos de los pacientes fomenta la migración a registros electrónicos de salud alojados en la nube. Walmart reportó una reducción del 12% en los incidentes de falta de existencias tras modernizar su sistema de inventario, lo que se traduce en aproximadamente USD 1.500 millones en ventas incrementales. Historias de éxito similares generan confianza en el mercado de servicios profesionales en la nube en los sectores orientados al consumidor.

El impulso del sector sanitario está reforzando la acreditación de la nube como infraestructura de misión crítica. La decisión de Epic Systems de ofrecer su plataforma en AWS y Azure proporcionó a cientos de redes hospitalarias una vía compatible para la entrega de Software como Servicio. A medida que la telemedicina y los diagnósticos impulsados por IA se convierten en estándar, la participación del sector sanitario en el mercado de servicios profesionales en la nube está destinada a expandirse rápidamente.

Por Tamaño de Organización: Las Pymes Adoptan Modelos de Pago por Uso

Las grandes empresas representaron el 55,1% de los ingresos en 2025, lo que refleja presupuestos de TI considerables y cargas de trabajo heredadas. Sin embargo, las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 10,54% porque los precios de pago por uso eliminan los obstáculos de capital inicial. Shopify albergó a 2,5 millones de comerciantes activos en 2025, la mayoría de ellos pequeñas y medianas empresas que dependían de su plataforma de Software como Servicio para gestionar tareas de comercio sin contratar personal de TI. La volatilidad cambiaria y la inflación ralentizan la adopción en algunas regiones, aunque las tendencias del comercio digital continúan atrayendo a las pequeñas y medianas empresas hacia el mercado de servicios profesionales en la nube.

Las grandes organizaciones están pasando de las migraciones de traslado directo a las reconstrucciones nativas en la nube. JPMorgan Chase tiene como objetivo tener el 70% de sus aplicaciones en plataformas en la nube para 2027, con el objetivo de lograr ahorros anuales de USD 1.200 millones. Los proveedores de consultoría y servicios gestionados que pueden guiar estos complejos procesos ocupan un papel fundamental en todo el espectro del tamaño del mercado de servicios profesionales en la nube.

Análisis Geográfico

Asia-Pacífico representó el 28,3% de la participación del mercado de servicios profesionales en la nube en 2025 y se proyecta que crezca a una CAGR del 8,93% hasta 2031. Los mandatos de transformación digital en India, Indonesia y Vietnam, junto con el impulso de China hacia el dominio doméstico de los hiperescaladores, están ampliando la demanda regional. La iniciativa India Digital de India destinó USD 10 mil millones para la adquisición de nube pública, anclando una adopción que se extiende a la empresa privada.

América del Norte sigue siendo un mercado importante, pero el crecimiento se está moderando a medida que las empresas optimizan los activos existentes en lugar de migrar nuevas cargas de trabajo. En Estados Unidos, el riguroso cronograma de certificación del programa FedRAMP limita el número de proveedores autorizados, ralentizando la expansión en el sector federal. La Ley de Protección de Información Personal y Documentos Electrónicos de Canadá orienta a las empresas hacia centros de datos locales, pero las herramientas de colaboración transfronteriza aún se benefician de las huellas de los hiperescaladores.

Las ambiciones de nube soberana de Europa, lideradas por Gaia-X y las políticas nacionales de localización de datos, están fragmentando el mercado regional. AWS introdujo su Nube Soberana Europea en 2025 para abordar las demandas de cumplimiento local, mientras que las estrategias francesa y alemana privilegian a los proveedores nacionales, elevando los costos y reduciendo la amplitud de los servicios. El Reino Unido adoptó una postura más pragmática, permitiendo la participación de los hiperescaladores siempre que se cumplan los estándares de seguridad.

Oriente Medio y África siguen una trayectoria de sector público primero. La Visión 2030 de Arabia Saudita asignó USD 6.400 millones a la infraestructura digital, desencadenando asociaciones que llevan las regiones de los hiperescaladores al reino. Los Emiratos Árabes Unidos y Sudáfrica aplican leyes de protección de datos que orientan las cargas de trabajo sensibles hacia centros de datos en el país. En toda África, las directrices de nube de Nigeria de 2024 señalan la voluntad del gobierno de liderar con el ejemplo.

Las perspectivas de América del Sur son mixtas. La depreciación de la moneda en Brasil y la inflación de tres dígitos en Argentina elevan el costo de los servicios denominados en dólares, ralentizando la adopción a corto plazo. No obstante, la expansión del comercio electrónico y la innovación en tecnología financiera sustentan un aumento gradual en la penetración del mercado regional de servicios profesionales en la nube.

Panorama regulatorio

La regulación está cada vez más determinada por los requisitos de soberanía de datos y gobernanza de la IA, que influyen en dónde se ejecutan las cargas de trabajo y en cómo se prestan y documentan los servicios profesionales en la nube. En la Unión Europea, la Ley de IA añade obligaciones de cumplimiento para proveedores e implementadores de sistemas de IA, con facultades de aplicación que entran en vigor el 2 de agosto de 2026, lo que eleva el nivel de exigencia en transparencia y controles en torno a la IA de alto riesgo y de propósito general utilizada en servicios prestados en la nube.

El acceso transfronterizo al mercado también se ve influido por esquemas de contratación y garantía que favorecen la infraestructura y las operaciones locales. La Oficina de Responsabilidad Gubernamental de EE. UU. (GAO) señaló en junio de 2026 que el Reglamento Federal de Adquisiciones (FAR) todavía carece de una definición formal de computación en la nube pese a las enmiendas de 2025, lo que complica requisitos de contratación coherentes. A nivel país, el Programa de Garantía de Seguridad en la Nube de Corea del Sur (CSAP) y la Resolución 372 de junio de 2025 de Colombia refuerzan los incentivos de localización al vincular la elegibilidad o la puntuación a centros de datos locales, operaciones nacionales y controles de seguridad aprobados, moldeando los modelos de entrega de los proveedores globales y sus socios de integración.

Análisis de la cadena de valor

La cadena de valor abarca a los hiperescaladores y proveedores de nube regionales en las capas de infraestructura y plataforma, integradores de sistemas y proveedores de servicios gestionados centrados en migración, modernización y operaciones, proveedores independientes de software que ofrecen SaaS y herramientas nativas en la nube, y clientes empresariales que consumen capacidades combinadas de IA, seguridad y FinOps. Los insumos ascendentes se centran en la capacidad de los centros de datos (terreno, energía, refrigeración), hardware especializado (GPU, redes de alto ancho de banda) y bases de software (Kubernetes, herramientas de observabilidad y seguridad), mientras que las actividades descendentes incluyen diseño de soluciones, migración de datos, refactorización de aplicaciones, gobernanza y operaciones gestionadas continuas vinculadas a contratos basados en resultados.

Las limitaciones de infraestructura física son un vínculo clave a lo largo de la cadena, especialmente para las cargas de trabajo intensivas en IA que impulsan despliegues de alta densidad. A comienzos-mediados de 2026, los informes del sector destacaron el equipo de energía y el acceso a la red eléctrica como factores limitantes, con plazos de entrega de transformadores de alta tensión que alcanzan de 115 a 140 semanas y colas de conexión a la red que se extienden varios años en algunos mercados, retrasando la energización de los centros de datos y, a su vez, los cronogramas de los proyectos de servicios profesionales. Al mismo tiempo, las alianzas de ecosistema que combinan software de plataforma con cómputo regional muestran cómo los proveedores empaquetan una entrega verticalmente integrada, incluida la puesta en marcha por parte de T-Systems de una instalación de Industrial AI Cloud con sede en Múnich (10.000 GPU NVIDIA Blackwell) y su posterior alianza con SupplyOn en junio de 2026 para integrar aplicaciones de cadena de suministro en ese entorno en la nube destinadas a la automatización de compras, logística y gestión de proveedores.

Panorama Competitivo

El mercado de servicios profesionales en la nube exhibe una concentración moderada: Amazon Web Services, Microsoft Azure y Google Cloud en conjunto representan aproximadamente el 65% de los ingresos globales de infraestructura y plataforma. Los hiperescaladores se están integrando verticalmente en las capas de redes, seguridad y aplicaciones, comprimiendo los márgenes de las firmas independientes de software e integración de sistemas. La adquisición de la firma de mensajería segura Wickr por parte de AWS y la compra de Activision Blizzard por parte de Microsoft ilustran los movimientos para capturar cargas de trabajo en las capas de contenido y colaboración.

Los integradores de sistemas, como Accenture, Tata Consultancy Services y Capgemini, están pivotando hacia contratos basados en resultados que vinculan las tarifas con las métricas de negocio del cliente, asegurando así ingresos recurrentes y compartiendo el riesgo. Accenture reveló que el 15% de sus ingresos en la nube de 2025 provino de dichos acuerdos, una tendencia que probablemente remodele los ecosistemas de socios en toda la industria de servicios en la nube.

Los proveedores especializados están encontrando éxito en los nichos de borde, soberano y FinOps. Vapor IO ofrece coubicación en el borde para aplicaciones sensibles a la latencia. Oracle ha introducido Regiones Soberanas para gobiernos, y las plataformas de FinOps, como CloudHealth, ayudan a las empresas a reducir el gasto en la nube hasta en un 30%, ralentizando indirectamente el crecimiento de los ingresos de los hiperescaladores.[3]Oracle Corporation, "Regiones Soberanas de Oracle Cloud Infrastructure," oracle.com Los estándares de código abierto como Kubernetes y OpenStack están reduciendo los costos de cambio, mientras que los reguladores de la Unión Europea y Estados Unidos examinan las tarifas de salida y la agrupación de servicios, lo que señala posibles cambios de política que podrían reequilibrar aún más el poder en el mercado de servicios profesionales en la nube.

Líderes de la Industria de Servicios Profesionales en la Nube

Accenture plc

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

Tata Consultancy Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco importante en torno a la entrega en la nube compatible con IA y conforme a la normativa, que combina la planificación de infraestructura (energía, refrigeración, clústeres de GPU) con experiencia en migración, seguridad y operaciones, a medida que las limitaciones de capacidad y las normas de soberanía aumentan la complejidad de ejecución para los clientes. El anuncio de Amazon en marzo de 2026 de aumentar su inversión en España a 33.700 millones de EUR para ampliar la infraestructura de centros de datos en Aragón (incluidas capacidades de IA/ML), y el paquete de financiación de junio de 2026 de la Corporación Financiera Internacional con Sify para desarrollar 103 MW de capacidad de centros de datos con certificación ecológica y preparados para IA en Navi Mumbai y Chennai, generan una demanda inducida de servicios profesionales en arquitecturas de sitio a nube, configuraciones de residencia de datos reguladas y pilas de MLOps de nivel de producción.

Una segunda área de oportunidad son las plataformas soberanas y específicas de la industria, donde proveedores e integradores pueden captar ingresos de servicios gestionados de mayor duración mediante planos de control localizados, cumplimiento en la contratación y plantillas sectoriales. En India, Microsoft se comprometió públicamente a invertir 3.000 millones de USD para añadir regiones de Azure en Chennai e Hyderabad para 2027, mientras que HCLTech anunció en julio de 2026 una inversión planificada de 3.500 crore de INR para construir una instalación full-stack de 50 MW orientada a casos de uso de IA soberana. Más allá de estos programas de capacidad y localización, persisten problemas de economía y gobernanza multinube, como los costos de salida y transferencia entre nubes, que respaldan ofertas orientadas a servicios, incluidos FinOps, la optimización de la ubicación de cargas de trabajo y estructuras contractuales que vinculan las tarifas de modernización a resultados de negocio medibles en lugar de hitos únicos de migración.

Desarrollos recientes del sector

- Julio de 2026: HCLTech anunció su entrada en el segmento de centros de datos de IA soberana con una inversión planificada de 3.500 crore de INR para construir una instalación full-stack de 50 MW en India. El movimiento añade un nuevo actor del lado de la oferta a la construcción de infraestructura preparada para IA y amplía el ecosistema de socios direccionable para la modernización en la nube, los servicios gestionados y la entrega orientada al cumplimiento en un mercado importante de residencia de datos.

- Junio de 2026: Nokia y Amazon Web Services ampliaron su colaboración para ejecutar el Autonomous Network Fabric de Nokia en AWS, con el objetivo de alcanzar la autonomía de red de Nivel 4 para los operadores de telecomunicaciones. Esto refuerza la entrega liderada por hiperescaladores de redes nativas en la nube y automatización, creando un alcance adicional de implementación y operaciones gestionadas para los proveedores de servicios profesionales en la nube que apoyan programas de transformación de telecomunicaciones.

- Marzo de 2026: Amazon anunció una inversión adicional de 18.000 millones de EUR en España, con lo que su total planificado asciende a 33.700 millones de EUR para ampliar la infraestructura de centros de datos en Aragón, incluidas capacidades de IA/ML y operaciones asociadas. La expansión aumenta la capacidad regional y genera demanda descendente de servicios de migración, seguridad y modernización de aplicaciones vinculados a nuevas regiones de nube y cargas de trabajo localizadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los servicios pagados prestados por proveedores externos para ayudar a las organizaciones a planificar, migrar, implementar, integrar y optimizar entornos en la nube en configuraciones públicas, privadas e híbridas.

Exclusiones de alcance: excluimos el valor de la propia infraestructura en la nube o suscripción de software, y también excluimos la conectividad de telecomunicaciones independiente y la reventa pura de hardware.

Descripción general de la segmentación

- Por Tipo de Implementación

- Pública

- Privada

- Híbrida

- Por Modelo de Servicio

- Software como Servicio (SaaS)

- Plataforma como Servicio (PaaS)

- Infraestructura como Servicio (IaaS)

- Por Industria de Usuario Final

- Gobierno y Sector Público

- Sanidad

- Servicios Bancarios, Financieros y Seguros (BFSI)

- Comercio Minorista

- TI y Telecomunicaciones

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites externos de la demanda y el gasto, antes de que los supuestos se pusieran a prueba en entrevistas. Revisamos fuentes públicas como publicaciones de gasto en TI del Banco Mundial y la OCDE, publicaciones sobre economía digital y política de nube de la UIT, guías de ciberseguridad y nube del NIST, y señales de adopción técnica de documentos de normas alineadas con NIST e ISO y revistas revisadas por pares.

Para hacer el modelo práctico para los servicios profesionales en la nube, también utilizamos presentaciones de empresas, informes anuales, presentaciones a inversores y cobertura de prensa de reputación para comprender los cambios en la combinación de servicios (por ejemplo, más asesoría frente a implementación) y los cambios en la capacidad de entrega a lo largo del tiempo. En paralelo, consultamos suscripciones de pago que proporcionan datos financieros de empresas e inteligencia de mercado, además de bases de datos de patentes para rastrear dónde se está concentrando el trabajo de migración y modernización en la nube. Estas fuentes documentales no son exhaustivas, y se utilizaron referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué porción del gasto en adopción de la nube se captura como ingresos de servicios profesionales, y cómo se mueven los precios cuando cambian los modelos de entrega (por ejemplo, intensidad de personal y ubicación de la entrega). Hablamos con una combinación de proveedores de servicios, líderes de prácticas en la nube, integradores de sistemas y compradores empresariales en APAC, EMEA y América para cerrar brechas de los insumos documentales y verificar los supuestos frente a patrones reales de proyectos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 33% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 54% | América: 19% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comienza con una reconstrucción descendente del conjunto de demanda, vinculando la actividad de adopción de la nube con la capa de servicios que suele rodearla, para luego aplicar tasas de penetración y factores de intensidad de servicio por región. Para mantenerlo fundamentado, los totales se someten a pruebas de estrés con aproximaciones ascendentes selectivas, como volúmenes de proyectos muestreados multiplicados por tarifas de facturación típicas, y desgloses de ingresos de proveedores cuando las divulgaciones lo permiten.

Los insumos clave del modelo incluyen los niveles de actividad de migración y modernización en la nube, la combinación de despliegues públicos frente a híbridos, la duración promedio de los proyectos y la intensidad de personal, la proporción de trabajo realizado de forma remota frente a presencial, y la dirección de las tasas salariales regionales que afecta la fijación de precios de entrega. También utilizamos indicadores como el incremento del cumplimiento regulatorio (residencia de datos y normas sectoriales) y el crecimiento de los programas nativos en la nube, ya que ambos tienden a aumentar las horas de asesoría e integración. Cuando las verificaciones ascendentes presentan brechas, escalamos a partir de líneas de servicio comparables y aplicamos rangos conservadores que luego se revisan en entrevistas.

El pronóstico se ejecuta mediante análisis de escenarios anclados en un pequeño conjunto de factores que los expertos confirman de manera reiterada, incluidos la expansión de las cargas de trabajo en la nube, los ciclos de modernización empresarial y la sensibilidad del presupuesto de servicios de TI. Los escenarios se traducen en trayectorias de crecimiento anual y luego se reconcilian con los indicadores de demanda para evitar cambios escalonados poco realistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación a través de múltiples puntos de control, de modo que una serie de datos ruidosa no determine la cifra final. Comparamos los totales frente a señales independientes como la dirección del gasto en servicios de TI, el impulso de adopción de la nube y los cambios en la combinación de entrega, y luego investigamos los valores atípicos antes de la aprobación final.

Se utiliza una revisión de analistas de varios pasos para verificar las variaciones entre regiones y la coherencia de los precios y volúmenes implícitos. Si un factor clave se mueve de forma inesperada, como un cambio brusco de tarifas o una gran desaceleración de la demanda, el equipo vuelve a contactar a las fuentes para confirmar si el cambio es temporal o estructural. Los informes se actualizan anualmente, y se activa una actualización provisional cuando eventos materiales pueden cambiar los supuestos, seguida de una revisión final previa a la entrega para garantizar que se refleje la visión más reciente.

Tamaño del mercado global de Mordor Intelligence para servicios profesionales en la nube frente a otras estimaciones publicadas

Las estimaciones publicadas para los servicios profesionales en la nube suelen diferir porque la canasta de servicios contabilizada no siempre es la misma, y porque las empresas hacen elecciones diferentes sobre el año base, el momento de la moneda y cómo tratan el trabajo de gestión y optimización continua.

Algunas fuentes amplían el alcance para incluir operaciones de nube gestionadas más amplias y subcontratación adyacente, lo que puede elevar el total rápidamente. En Mordor Intelligence, el valor se contabiliza solo cuando está vinculado al trabajo de servicios profesionales centrado en la nube (planificación, migración, implementación, integración y optimización), y el valor de la infraestructura o la suscripción de software se mantiene fuera del cálculo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 31,07 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 30,64 mil millones de USD (2024) | Utiliza un año base anterior y puede capturar un ciclo de gasto diferente, y el énfasis en la combinación de servicios puede inclinarse hacia definiciones centradas en asesoría que no se corresponden claramente con los ingresos de proyecto más optimización. |

| Editor de Investigación del Sector B | 36,32 mil millones de USD (2025) | A menudo agrupa un conjunto más amplio de actividades continuas de gestión y gobernanza en el mismo total, y los supuestos de año y moneda pueden elevar el valor reportado incluso si el volumen de proyectos subyacente es similar. |

La tabla indica que el momento y el alcance son dos razones prácticas de la dispersión entre los valores publicados. Al mantener la definición del servicio vinculada al trabajo profesional específico de la nube y verificar los precios y volúmenes implícitos frente a la retroalimentación de las entrevistas, la estimación se mantiene trazable a factores claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios profesionales en la nube en 2026?

El tamaño del mercado de servicios profesionales en la nube asciende a USD 31,07 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los servicios en la nube hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 8,74%, alcanzando USD 47,23 mil millones en 2031.

¿Qué modelo de implementación crecerá más rápido durante el período de pronóstico?

Se proyecta que la nube pública registre la CAGR más alta del 9,02% debido a su escalado elástico y precios transparentes.

¿Qué sector industrial vertical está destinado a acelerar más?

Se prevé que el sector sanitario crezca a una CAGR del 10,09% a medida que mejora la claridad en torno a la regulación de los datos de los pacientes.

¿Por qué son importantes los mandatos de nube soberana?

Las leyes nacionales de localización de datos requieren el procesamiento en el país, lo que obliga a los proveedores a construir infraestructura regional y crea una demanda impulsada por el cumplimiento normativo.

¿Cómo afectan las tarifas de salida a las empresas?

Los costos de salida y transferencia entre nubes pueden representar hasta el 25% del gasto total en la nube para los usuarios de multinube, lo que desincentiva la portabilidad de las cargas de trabajo y aumenta la dependencia del proveedor.

Última actualización de la página el: