Tamaño y Cuota del Mercado de Commerce Cloud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Commerce Cloud por Mordor Intelligence

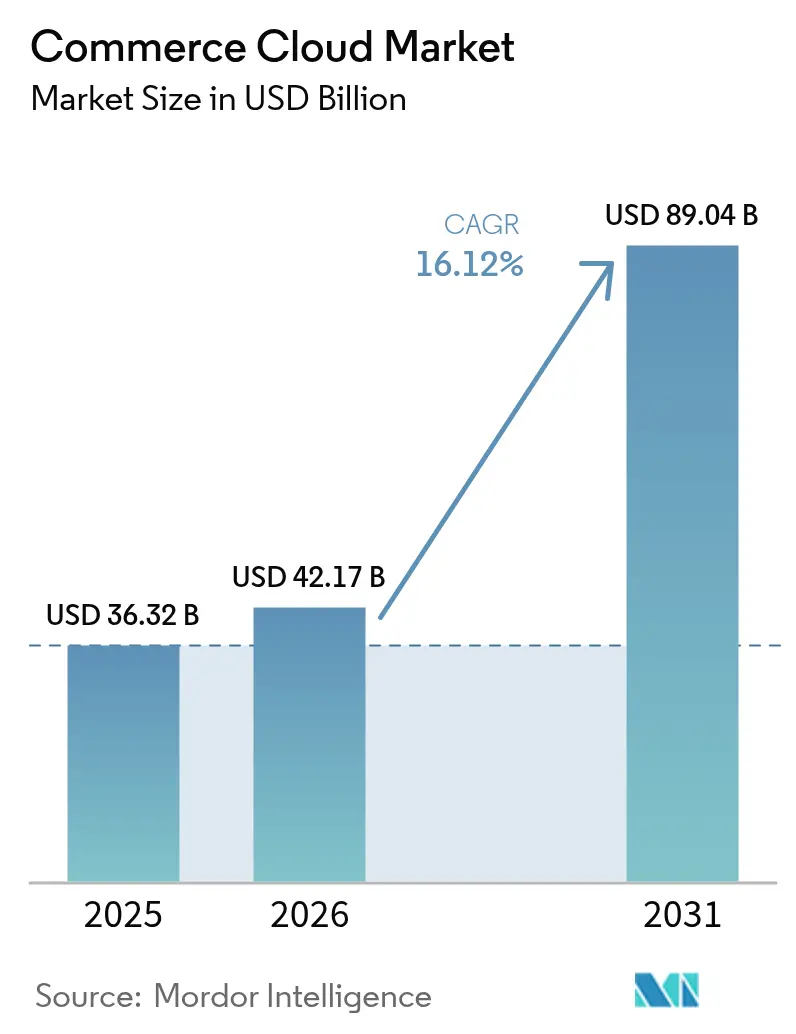

El tamaño del mercado de commerce cloud se valoró en 36,32 mil millones de USD en 2025 y se estima que crecerá desde 42,17 mil millones de USD en 2026 hasta alcanzar los 89,04 mil millones de USD en 2031, a una CAGR del 16,12% durante el período de previsión (2026-2031).[1]Salesforce Newsroom, "Salesforce Announces Q1 FY25 Results," salesforce.comEl sólido crecimiento refleja el rápido avance de las empresas hacia diseños con enfoque API-first que admiten compras hiperpersonalizadas, activación de datos en tiempo real y servicios de inteligencia artificial generativa. La demanda también está impulsada por los mandatos de los minoristas para la gestión de pedidos omnicanal, la creciente adopción de stacks de microservicios y la demostrada agilidad de costos de la nube pública. Las arquitecturas componibles acortan los ciclos de lanzamiento y reducen la dependencia del proveedor, mientras que los primeros adoptantes reportan tasas de abandono más bajas y tiempos de carga más rápidos. El impulso regional sigue siendo más fuerte en América del Norte, aunque Asia Pacífico está acortando la brecha a medida que la digitalización B2B se acelera y los hábitos de compra con enfoque móvil maduran.

Conclusiones Clave del Informe

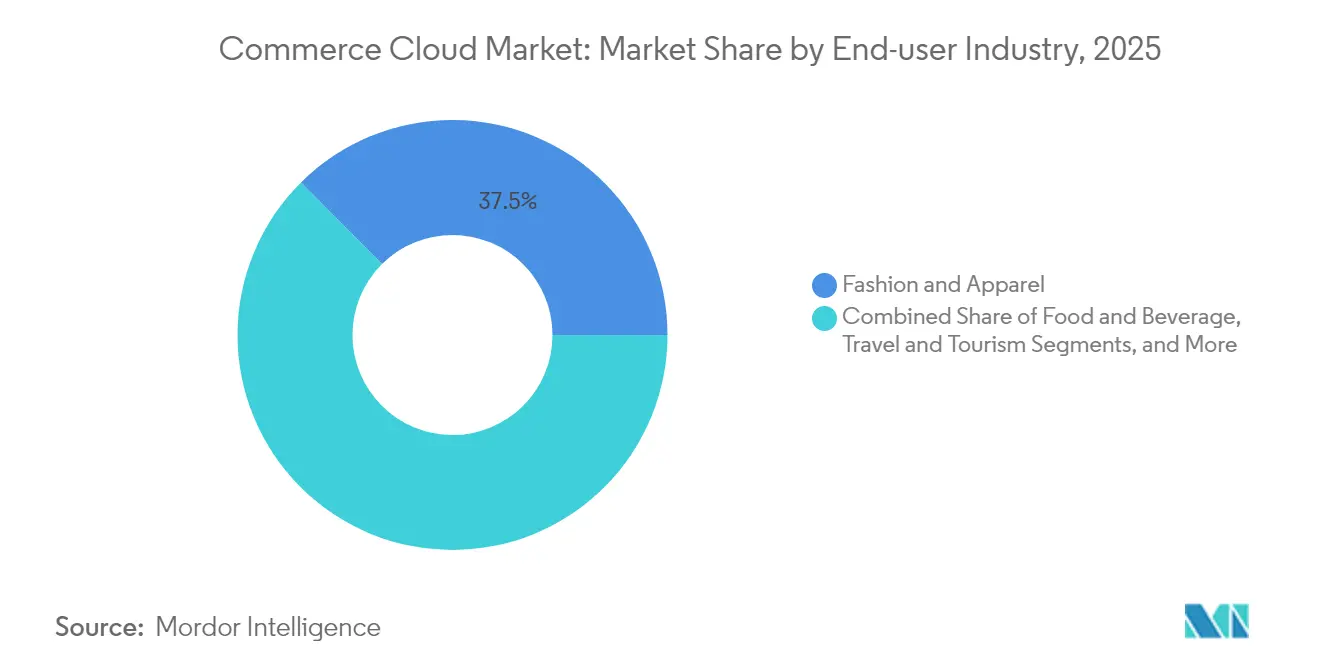

- Por industria de usuario final, Moda y Ropa lideró con una cuota de ingresos del 37,45% en 2025, mientras que Comestibles y Productos Farmacéuticos está proyectada para crecer a una CAGR del 18,12% hasta 2031.

- Por plataforma, el segmento B2C representó el 63,10% de la cuota del mercado de commerce cloud en 2025, mientras que el Marketplace como Servicio muestra una CAGR del 20,75% hasta 2031.

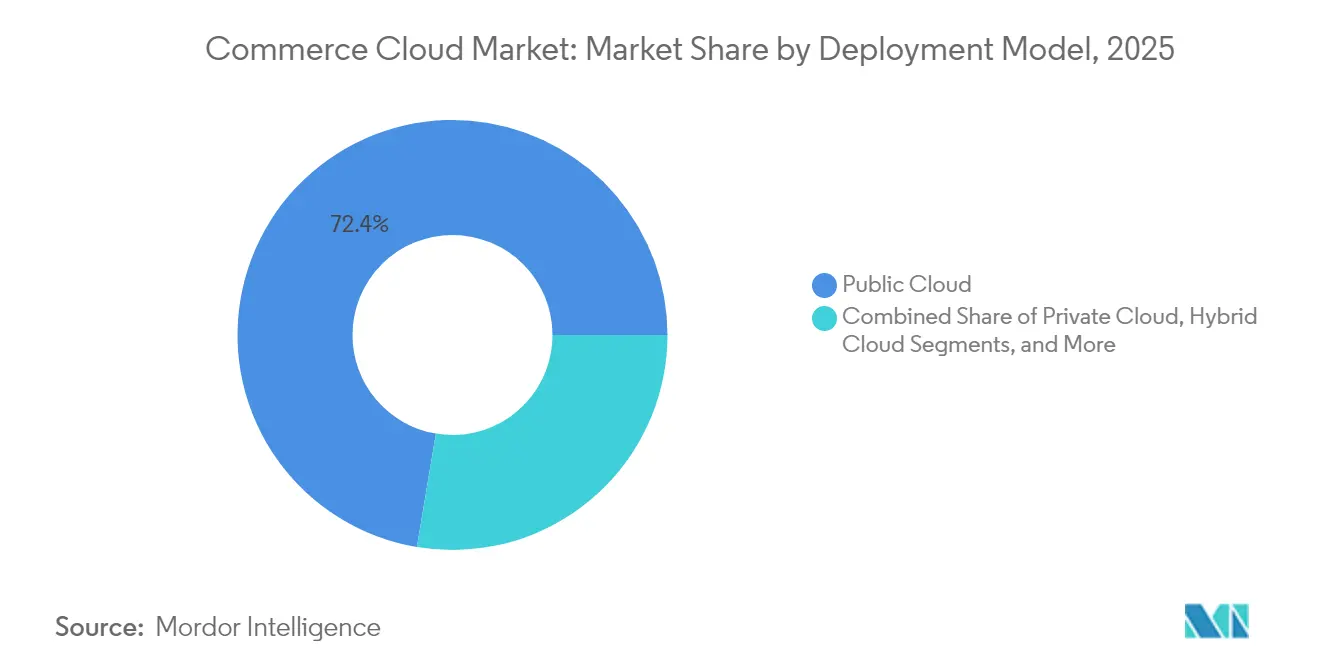

- Por modelo de implementación, la Nube Pública representó el 72,35% de la cuota del tamaño del mercado de commerce cloud en 2025 y las arquitecturas componibles se expanden a una CAGR del 22,95%.

- Por tamaño de organización, las pymes capturaron el 55,40% de la cuota del mercado de commerce cloud en 2025 y crecen a una CAGR del 16,88%.

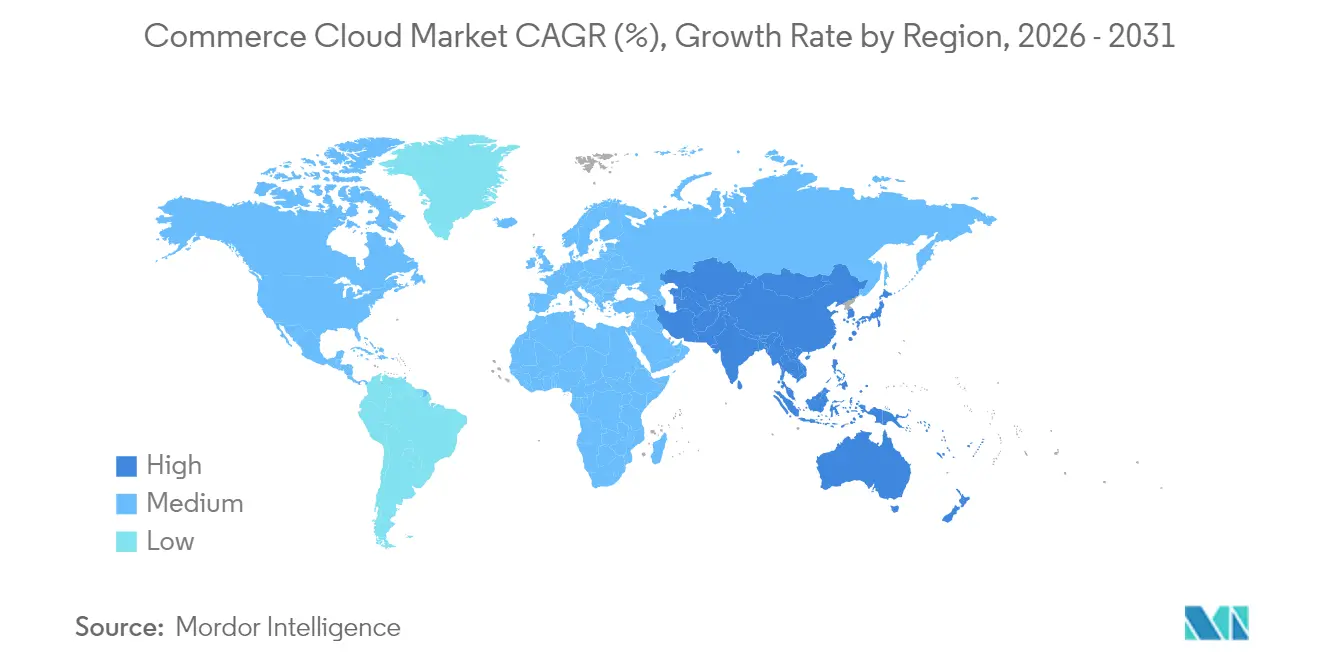

- Por geografía, América del Norte dominó con una cuota del 40,55% en 2025, mientras que Asia Pacífico avanza a una CAGR del 16,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Commerce Cloud

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hiperpersonalización mediante IA Generativa e integración de CDP en tiempo real | +3.2% | Global, anticipado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos de gestión de pedidos omnicanal de los principales minoristas | +2.8% | América del Norte y la UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Arquitecturas API-first y headless que acortan el tiempo de comercialización | +2.1% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente preferencia por stacks de microservicios componibles | +1.9% | América del Norte y la UE, APAC en seguimiento | Largo plazo (≥ 4 años) |

| Aceleración de la migración digital B2B tras el COVID | +1.7% | Global, fuerte en APAC y América Latina | Corto plazo (≤ 2 años) |

| Compromisos de nube verde que moldean la elección del proveedor | +0.8% | UE a la vanguardia, América del Norte y APAC en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Hiperpersonalización mediante IA Generativa e integración de CDP en tiempo real

La inteligencia artificial generativa fusionada con plataformas de datos de clientes está incrementando la tasa de clics y conversión en un 13%, como lo demuestra el servicio AIGI de Alibaba, que genera productos fotorrealistas a partir de texto antes de su producción.[2]Hinze Zhang, "AIGI: AI-Generated Imagery in Commerce," arXiv, arxiv.orG La iniciativa de IA en comestibles de Target elevó la conversión un 6,2% y llevó el comercio digital de comestibles al 13,2% de los ingresos. Los flujos de datos en tiempo real también permiten el inventario predictivo y la fijación dinámica de precios, convirtiendo el mercado de commerce cloud en un motor estratégico para la ventaja competitiva. Sin embargo, la dependencia de la calidad de los datos y las brechas de habilidades ponen a las empresas más pequeñas en riesgo de quedarse rezagadas frente a los líderes del mercado.

Mandatos de gestión de pedidos omnicanal de los principales minoristas

Los minoristas ahora exigen visibilidad granular en tiendas, almacenes y socios de última milla. El cambio de PLUS Supermarkets al comercio componible redujo la fricción en línea en un 89% y aumentó la velocidad del sitio hasta un 70%.[3]Commercetools GmbH, "PLUS Supermarkets Goes Composable," commercetools.com Barbeques Galore redujo el exceso de inventario en un 30% y redujo a la mitad el tiempo de procesamiento de pedidos tras incorporar Fluent Order Management. Los proveedores que no cumplen con estas capacidades se enfrentan a la exclusión de listas o a costosos procesos manuales, lo que está acelerando la adopción del commerce cloud.

Arquitecturas API-first y headless que acortan el tiempo de comercialización

Los marcos headless reducen los ciclos de lanzamiento de meses a semanas. Una marca global de ropa deportiva vio caer el abandono del carrito un 28% y la conversión móvil subir un 15% tras abandonar un stack monolítico. Los líderes de ingeniería encuestados afirman que una mejor experiencia del desarrollador es ahora esencial para la innovación. La escasez de habilidades sigue siendo un obstáculo, pero los primeros en adoptar obtienen mayor resiliencia durante los picos de tráfico.

Creciente preferencia por stacks de microservicios componibles

El comercio componible permite a las empresas sustituir servicios sin reescribir el núcleo. Commercetools encabezó las evaluaciones de proveedores con una puntuación de 4,59 para casos de uso componibles. Salling Group redujo las tarifas de licencia un 75% y elevó la conversión un 30% tras la re-plataformización modular. Ulta Beauty escaló miles de canales bajo una sola capa basada en MACH, demostrando el enfoque a escala minorista. Sin embargo, la complejidad de la gobernanza exige una gestión disciplinada de proveedores y API.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta deuda técnica y costos de migración | -2.4% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Normas de soberanía de datos y privacidad transfronteriza | -1.8% | UE a la vanguardia, en expansión a nivel mundial | Mediano plazo (2-4 años) |

| Temores de dependencia del proveedor en torno al PaaS propietario | -1.3% | Global, mayor en el segmento empresarial | Largo plazo (≥ 4 años) |

| Escasez de talento en comercio nativo de la nube | -1.1% | Global, más grave en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta deuda técnica y costos de migración desde stacks monolíticos.

El 61% de los vendedores B2B planean lanzar una nueva plataforma debido a las limitaciones heredadas, aunque los períodos de funcionamiento dual pueden inflar los costos y aumentar el riesgo. Las migraciones de Oracle ATG pueden tardar 18 meses y requieren una gestión del cambio especializada. Sin embargo, el 90% de los migrantes recientes reportan un aumento en las ventas, con un 30% experimentando crecimiento en el tramo superior, lo que subraya su valor a largo plazo.

Escasez de talento en comercio nativo de la nube

Para 2026, el 90% de las empresas enfrentarán brechas críticas en habilidades tecnológicas, exponiendo 5,5 billones de USD en riesgo. Los líderes del sector automotriz se hacen eco del problema, con un 69% citando la escasez de software como una barrera digital.[4]IBM Institute for Business Value, "Automotive Software Readiness 2024," ibm.com Las empresas apuestan por asistentes de código de IA y la mejora de habilidades para cerrar la brecha, aunque la oferta va a la zaga de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Moda Lidera Mientras los Comestibles se Aceleran

Moda y Ropa representó el 37,45% de la cuota del mercado de commerce cloud en 2025, gracias a su adopción temprana de la personalización y la compleja orquestación de inventarios. El modelo de datos unificado de Sephora demuestra cómo las marcas de estilo ofrecen experiencias premium, impulsando el crecimiento de la cuota de cartera. El sector de Electrónica le sigue debido a las necesidades de configuradores de productos e integraciones con distribuidores. Belleza y Cuidado Personal se beneficia de los probadores virtuales, con L'Oréal lanzando 60 sitios de venta directa al consumidor (DTC) en Salesforce en cuestión de semanas. El tamaño del mercado de commerce cloud para Comestibles y Productos Farmacéuticos se proyecta que se expandirá a una CAGR del 18,12% hasta 2031, a medida que la entrega en el mismo día impulsa las actualizaciones de sistemas. Viajes, Automoción y Hogar y Muebles son apuestas emergentes a medida que maduran el comercio con realidad aumentada y el comercio para vehículos conectados. Las industrias más pequeñas están adoptando ahora la plataforma porque los costos han bajado y hay disponibles plantillas especializadas.

Los modelos de suscripción en la industria de Alimentos y Bebidas, así como el cumplimiento de pedidos de medicamentos en el mismo día, demuestran cómo incluso las categorías reguladas están migrando en línea. El crecimiento en estos nichos mantiene un alto impulso en el mercado general de commerce cloud, a pesar de la volatilidad macroeconómica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: El Dominio B2C Desafiado por la Innovación en Marketplace

El comercio B2C representó el 63,10% de los ingresos de 2025, lo que refleja las profundas raíces de venta directa al consumidor (DTC) de la empresa y la continua inversión en experiencia de usuario (UX). La segmentación de compradores mediante IA de Target sustenta la estabilización. El Marketplace como Servicio avanza a gran velocidad con una CAGR del 20,75%, ya que las marcas abren puestos de terceros para monetizar el tráfico. El tamaño del mercado de commerce cloud asignado al B2B se expande de forma constante porque los fabricantes necesitan portales de distribuidores y catálogos de compra integrada. Los flujos D2C crecen a medida que las marcas prescinden de los revendedores para aumentar los márgenes. Las suites multimodelo ahora permiten que un solo backend admita flujos B2C, B2B y de marketplace, reduciendo así la proliferación de stacks.

Las hojas de ruta de los proveedores favorecen el proceso de pago unificado, reglas de comisiones flexibles y financiación integrada. Estas capacidades mantienen el mercado de commerce cloud atractivo para las empresas que buscan nuevos ingresos sin invertir en nueva infraestructura.

Por Modelo de Implementación: La Nube Pública Lidera Mientras lo Componible se Dispara

La Nube Pública controló el 72,35% del gasto en 2025. Las empresas mantienen sus cargas de trabajo allí por la escala y la economía de pago por crecimiento. Sin embargo, las configuraciones componibles registran una CAGR del 22,95%, lo que señala que la flexibilidad supera los ahorros de la migración directa. El tamaño del mercado de commerce cloud orientado a implementaciones privadas sigue siendo sólido en el sector farmacéutico y en contratos del sector público, donde la residencia de datos es una consideración clave. Los diseños híbridos ayudan a las empresas a planificar las migraciones y gestionar los costos.

Los compromisos de sostenibilidad inclinan las decisiones. Google y Microsoft tienen como objetivo alcanzar operaciones libres de carbono para finales de esta década, lo que influirá en los criterios de las solicitudes de propuestas (RFP). Los stacks componibles permiten a los compradores con conciencia ecológica sustituir servicios sin actualizaciones costosas, lo que refuerza su atractivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Pymes Impulsan el Acceso Democrático

Las pymes representaron el 55,40% del gasto en 2025 y crecieron a una CAGR del 16,88%, lo que demuestra que el comercio sofisticado ahora se adapta a presupuestos de TI más pequeños. Las licencias basadas en el uso y los conectores listos para usar comprimen los costos y los plazos de lanzamiento. Vision Healthcare implementó un stack componible para 75 marcas en cuatro meses, gestionando 25.000 pedidos diarios. Las grandes empresas siguen liderando en el control multimarca y los despliegues globales, pero el diseño modular permite a los proveedores atender a ambos segmentos desde una única base de código.

El sector de la computación en la nube adapta cada vez más paquetes que escalan de forma lineal, reduciendo la ansiedad por las actualizaciones. A medida que la adopción por parte de las pymes se amplía, los ecosistemas de proveedores incorporan más aplicaciones y socios, reforzando así los efectos de red.

Análisis Geográfico

América del Norte retuvo el 40,55% de los ingresos de 2025 gracias a la adopción temprana de soluciones headless y la densa presencia de hiperscaladores. La combinación de comercio electrónico del 18% de Walmart demuestra el persistente impulso digital. La escasez de habilidades y el aumento de las facturas de la nube moderan el crecimiento, lo que impulsa un cambio hacia la contratación remota y la adopción de FinOps. El tamaño del mercado de commerce cloud en Asia Pacífico se expande a una CAGR del 16,22% a medida que los mercados emergentes saltan directamente al comercio con enfoque móvil. Las agendas digitales gubernamentales y la modernización B2B generan volumen, especialmente en India y China. América Latina se beneficia de un récord de 224,579 mil millones de USD en inversión extranjera directa y de la llegada de centros de datos en la nube de Microsoft, AWS y Oracle. Europa se centra en la nube soberana, con el 37% de las empresas ya invirtiendo para cumplir con las regulaciones específicas de la región. El

Oriente Medio y África registran un aumento en los pagos digitales y programas nacionales de apoyo que están ampliando el mercado de commerce cloud. Los proveedores que localizan las funciones de cumplimiento normativo y los sistemas de pago capturan una cuota desproporcionadamente grande.

Panorama Competitivo

El mercado de commerce cloud está moderadamente fragmentado, aunque tiende hacia la consolidación. Salesforce avanzó para adquirir Informatica por 8.000 millones de USD, añadiendo una gestión de datos profunda que impulsa la personalización. Los usuarios de Commercetools tienen 12 puntos más de probabilidad de reducir el costo total de propiedad, lo que pone de relieve el retorno de la inversión en costos como campo de batalla. Las solicitudes de patentes en orquestación de servicios en la nube y contenido de IA señalan una futura diferenciación basada en la automatización y la personalización.

Las soluciones para espacios en blanco emergen en escenarios automotrices, de atención sanitaria e industriales que exigen cumplimiento normativo vertical. Los nuevos participantes aprovechan los microservicios y los paquetes de pago por uso para erosionar la posición de los actores establecidos. Los actores establecidos responden con programas de ecosistemas y hojas de ruta de neutralidad en carbono. Los criterios de selección ahora incluyen métricas de sostenibilidad y madurez de la hoja de ruta de IA, lo que impulsa a todos los proveedores a innovar a un ritmo acelerado.

Los cinco principales proveedores concentran alrededor del 45% de la cuota, lo que apunta a una estructura de consolidación media que aún ofrece espacio para los competidores.

Líderes del Sector de Commerce Cloud

SAP SE (maihiro GmbH)

Oracle Corporation

BigCommerce Pty. Ltd.

Shopify Inc.

Salesforce Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo 2025: Salesforce firmó un acuerdo definitivo para adquirir Informatica por 8.000 millones de USD, impulsando la unificación de datos y la preparación para la IA

- Febrero 2025: Experlogix Digital Commerce se asoció con Boyum IT para integrar el comercio de IA en SAP Business One y Microsoft Dynamics 365

- Enero 2025: Descartes adquirió Sellercloud, añadiendo el cumplimiento multicanal a su suite de cadena de suministro

- Enero 2025: SPS Commerce adquirió Carbon6 Technologies por 210 millones de USD para mejorar el análisis de vendedores en Amazon

Alcance del Informe del Mercado Global de Commerce Cloud

Las soluciones de Commerce Cloud permiten a las empresas minoristas diseñar, implementar y gestionar sus capacidades de comercio electrónico. Permite a los clientes obtener experiencias omnicanal fluidas y satisfacer sus expectativas de cliente en constante evolución. La adopción de la nube en todas las industrias está influyendo en que los minoristas adquieran e implementen sus activos de TI debido a los múltiples beneficios de la nube. La migración a la nube permite una mayor utilización de la capacidad, así como los beneficios financieros de convertir el gasto de capital en gasto operativo, lo que resulta en un menor costo total de propiedad.

El Mercado de Commerce Cloud está segmentado por Industria de Usuario Final (Moda y Ropa, Productos Farmacéuticos y Comestibles, Electrónica y Electrodomésticos, Viajes y Turismo), Plataforma (Comercio B2B, Comercio B2C), Oferta (Nube Privada, Nube Pública, Nube Híbrida), y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Moda y Ropa |

| Comestibles y Productos Farmacéuticos |

| Electrónica y Electrodomésticos |

| Alimentos y Bebidas |

| Belleza y Cuidado Personal |

| Viajes y Turismo |

| Automoción y Repuestos |

| Hogar y Muebles |

| Comercio B2C |

| Comercio B2B |

| Comercio D2C |

| Marketplace como Servicio |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Componible y de Microservicios |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Industria de Usuario Final | Moda y Ropa | ||

| Comestibles y Productos Farmacéuticos | |||

| Electrónica y Electrodomésticos | |||

| Alimentos y Bebidas | |||

| Belleza y Cuidado Personal | |||

| Viajes y Turismo | |||

| Automoción y Repuestos | |||

| Hogar y Muebles | |||

| Por Plataforma | Comercio B2C | ||

| Comercio B2B | |||

| Comercio D2C | |||

| Marketplace como Servicio | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Componible y de Microservicios | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de commerce cloud?

El tamaño del mercado de commerce cloud alcanzó los 42,17 mil millones de USD en 2026 y se proyecta que llegue a los 89,04 mil millones de USD en 2031.

¿Qué segmento vertical de usuario final lidera la adopción?

Moda y Ropa lidera con una cuota del 37,45% gracias a las avanzadas estrategias de personalización y omnicanal.

¿Quiénes son los principales actores del Mercado de Commerce Cloud?

Lightwell Inc. (IBM Corporation), Salesforce.com, Inc., SAP SE (maihiro GmbH), Oracle Corporation y BigCommerce Pty. Ltd. son las principales empresas que operan en el Mercado de Commerce Cloud.

¿Qué segmento crece más rápido?

Comestibles y Productos Farmacéuticos se expande a una CAGR del 18,12% a medida que la entrega en el mismo día y la precisión del inventario se vuelven críticas.

¿Qué región ofrece el mayor crecimiento?

Asia Pacífico registra la CAGR regional más rápida con un 16,22%, impulsada por la digitalización B2B y la adopción del comercio móvil.

¿Qué tan grande es la oportunidad para las pymes?

Las pymes representan el 55,40% de los ingresos actuales y crecen a una CAGR del 16,88%, lo que refleja una entrada más sencilla gracias a los precios por suscripción y los stacks componibles.

¿Cuál es la principal barrera para la migración?

La alta deuda técnica de las plataformas heredadas y la escasez de talento nativo en la nube siguen siendo los principales obstáculos, que en conjunto reducen el crecimiento potencial en más de un 3%.

Última actualización de la página el: