Tamaño y Participación del Mercado de Red de Acceso por Radio en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Red de Acceso por Radio en la Nube por Mordor Intelligence

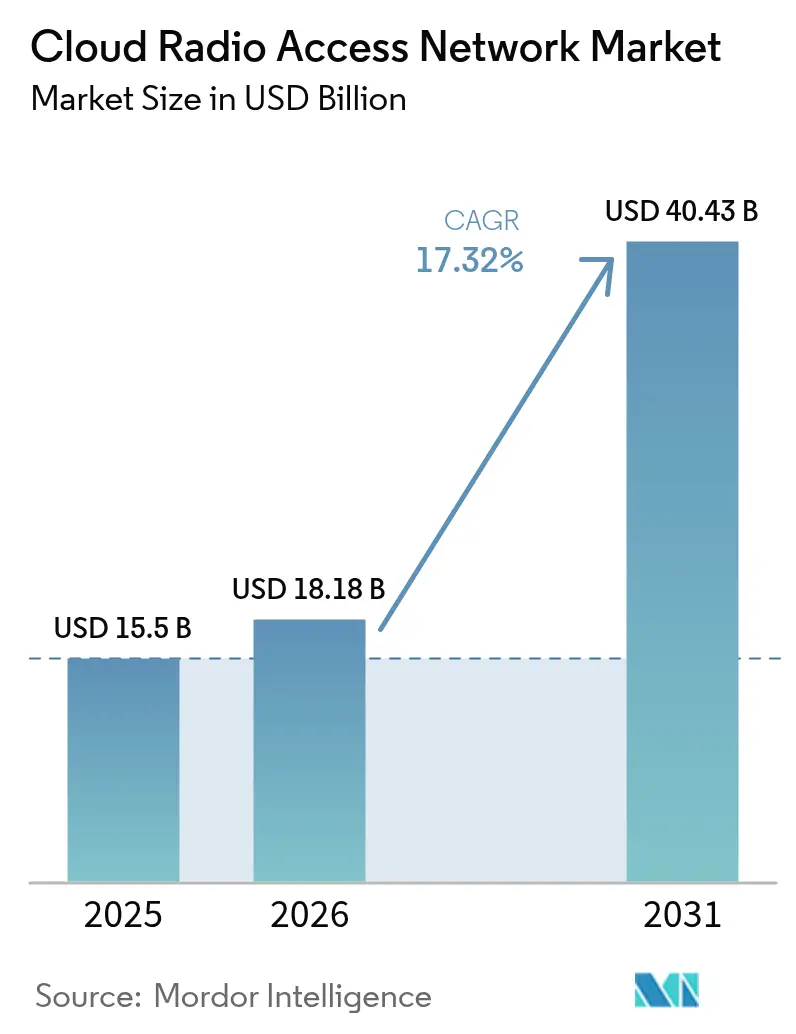

Se espera que el tamaño del mercado de Red de Acceso por Radio en la Nube crezca de USD 15,5 mil millones en 2025 a USD 18,18 mil millones en 2026 y se prevé que alcance USD 40,43 mil millones en 2031 a una CAGR del 17,32% durante 2026-2031.

Los rápidos despliegues de 5G, el impulso hacia el procesamiento centralizado de banda base y la creciente presión para reducir los costos operativos de red mantienen la demanda elevada. Los operadores están trazando estrategias de cobertura multicapa en densos núcleos urbanos, donde la agrupación de recursos en la nube ha comenzado a elevar el rendimiento de los sitios celulares y la utilización del espectro. Las pruebas comerciales en Estados Unidos, Japón y las principales capitales europeas también indican que la programación asistida por inteligencia artificial puede reducir el consumo de energía en las radios activas, apoyando los objetivos de sostenibilidad junto con la modernización de la red. La competencia se intensifica a medida que los proveedores establecidos defienden su participación frente a los nuevos participantes centrados en software, lo que impulsa una oleada de asociaciones que combinan experiencia en radio, cómputo y silicio para acelerar las hojas de ruta de productos. Si bien el mercado de red de acceso por radio en la nube se beneficia de incentivos de política favorables, aún enfrenta vientos en contra relacionados con los calendarios de liberación de espectro y los cuellos de botella en el fronthaul que varían considerablemente según el país.

Conclusiones Clave del Informe

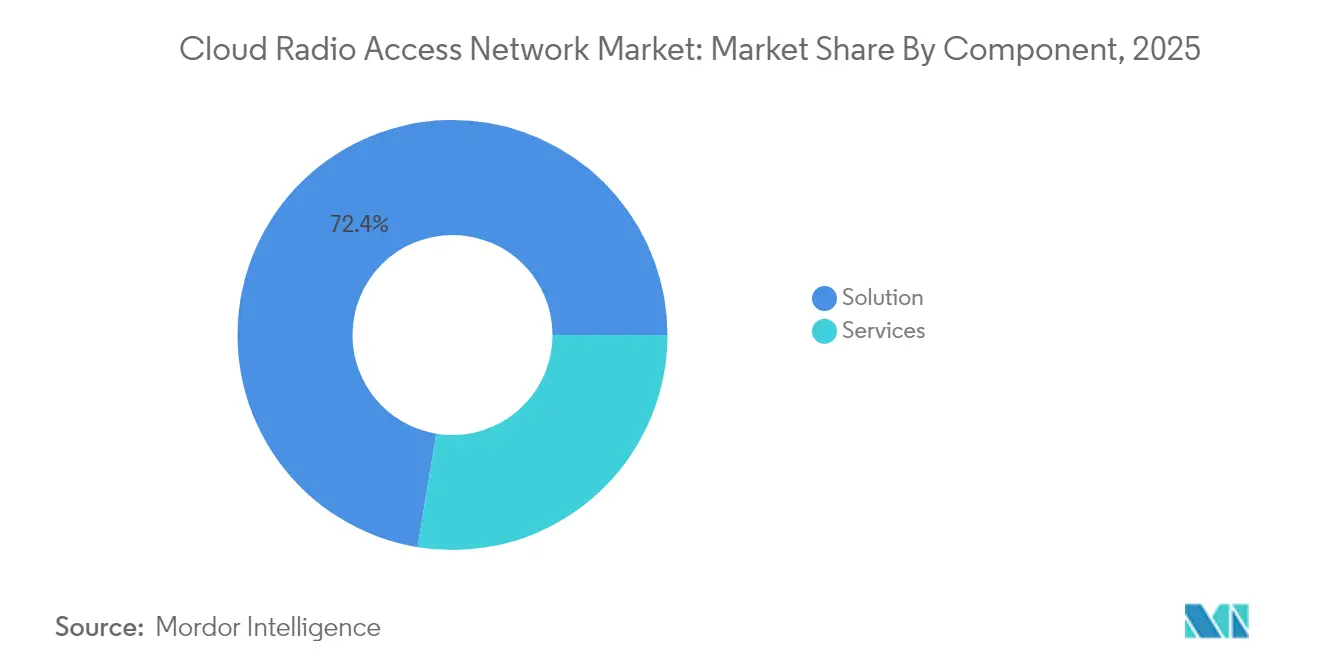

- Por componente, las Soluciones representaron el 72,40% de la participación del mercado de red de acceso por radio en la nube en 2025, mientras que los Servicios están en camino de alcanzar la CAGR más rápida del 18,02% hasta 2031.

- Por tipo de red, el 5G representó el 61,80% de los ingresos en 2025; se proyecta que la RAN Abierta se expanda a una CAGR del 26,4%, encabezando el crecimiento del segmento.

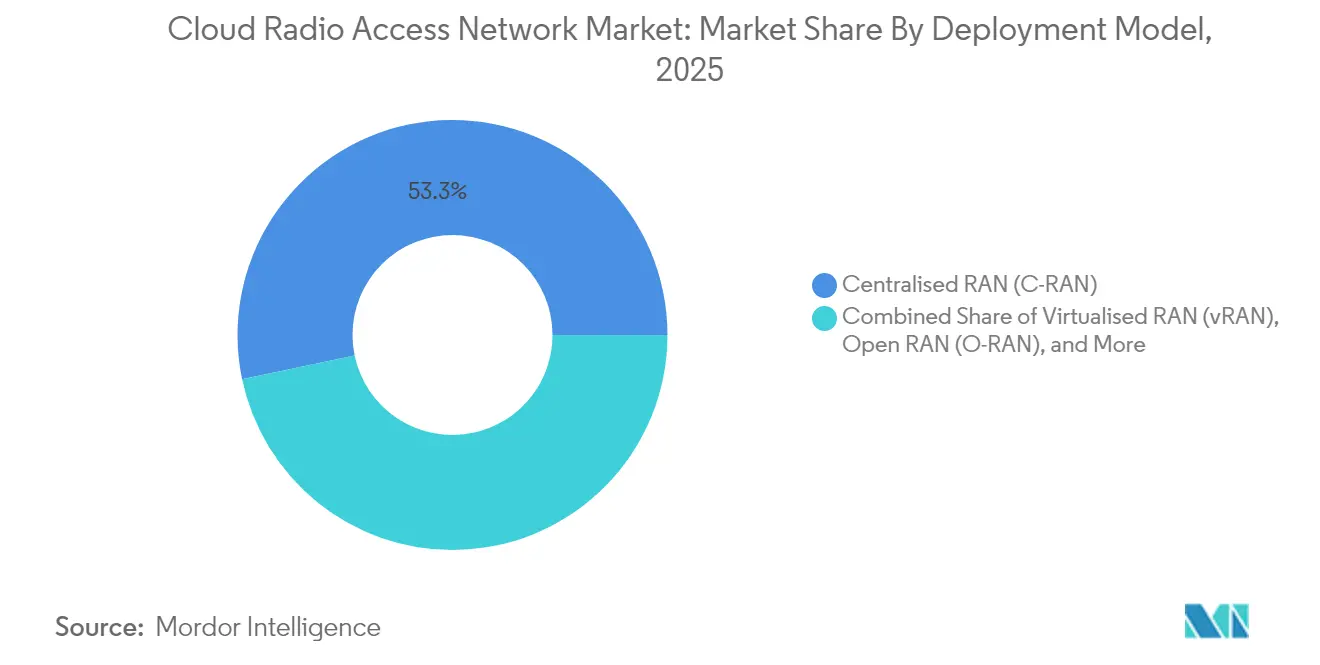

- Por modelo de implementación, la RAN Centralizada mantuvo el 53,30% del tamaño del mercado de red de acceso por radio en la nube en 2025, mientras que la RAN Abierta lidera el crecimiento futuro con una CAGR del 26,4%.

- Por usuario final, los Operadores de Redes Móviles representaron el 66,20% de la participación en 2025, aunque las redes Empresariales están proyectadas para crecer a una CAGR del 18,93%.

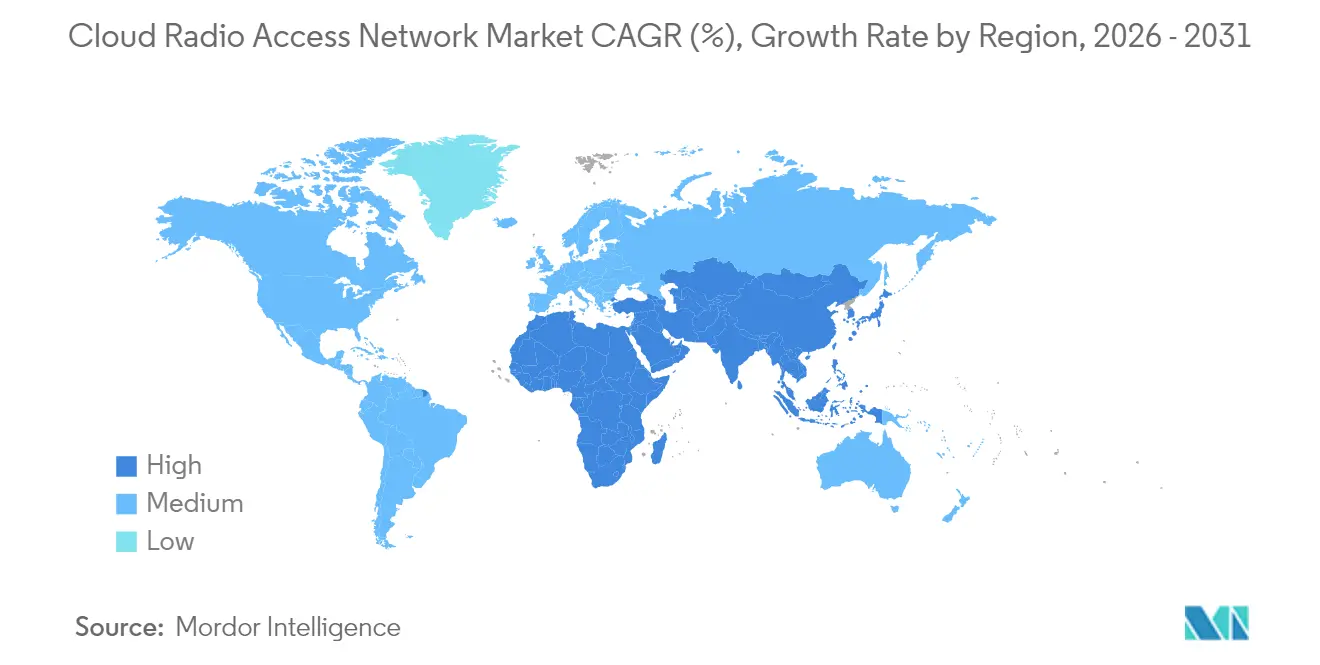

- Por geografía, Asia Pacífico capturó el 38,60% del mercado de red de acceso por radio en la nube en 2025 y también muestra la CAGR más pronunciada del 22,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Red de Acceso por Radio en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos despliegues y densificación de 5G | +5.20% | Global, mayor en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Ahorros en CAPEX y OPEX derivados de la banda base centralizada | +3.80% | Global | Corto plazo (≤ 2 años) |

| Crecimiento exponencial del tráfico de datos móviles | +4.10% | Global, agudo en centros metropolitanos | Mediano plazo (2-4 años) |

| Virtualización de redes y adopción de SDN | +2.90% | América del Norte, Europa, mercados avanzados de Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de optimización de RAN impulsada por inteligencia artificial (tendencia emergente) | +2.3% | América del Norte, Europa, China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Las regulaciones de eficiencia energética impulsan la RAN en la nube (tendencia emergente) | +1.8% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Rápidos Despliegues y la Densificación de 5G Impulsan el Cambio Arquitectónico

Los operadores globales están activando capas de 5G en banda media y añadiendo pequeñas celdas para cubrir las brechas de cobertura. En este entorno, el mercado de red de acceso por radio en la nube proporciona los grupos de cómputo centralizado necesarios para gestionar miles de radios sin duplicar hardware. Las pruebas de campo en Tokio, Seúl y Nueva York muestran que el desplazamiento dinámico de cargas de trabajo de banda base puede aumentar la utilización en un 30% y elevar el rendimiento máximo de las celdas en un 25%. Los núcleos 5G autónomos comerciales ahora coordinan la programación sensible al tiempo con funciones de banda base virtualizadas, lo que subraya cómo los principios nativos de la nube acortan los ciclos de lanzamiento de funciones. Los despliegues a gran escala en China y Estados Unidos revelan que el mismo sitio en la nube puede alojar múltiples generaciones de radio, facilitando las decisiones de reasignación de espectro y apoyando rutas de migración progresiva. Estas ventajas estimulan la inversión continua, especialmente donde las obligaciones de cobertura en interiores requieren densas redes de radio.

Los Ahorros en CAPEX y OPEX Sostienen el Caso de Negocio

El atractivo económico de los grupos de banda base virtualizados es inmediato: la agrupación reduce la duplicación de hardware, recorta los gastos inmobiliarios y simplifica las actualizaciones. Los estudios de caso de proveedores en América del Norte indican que los operadores que consolidaron tres tipos de banda base heredados en un único clúster en la nube registraron recortes de CAPEX cercanos a un tercio durante los despliegues del primer año. Las reducciones de OPEX se producen a medida que las herramientas de automatización escalan el mantenimiento preventivo y las actualizaciones de software remotas. Las facturas de energía disminuyen cuando los programadores de inteligencia artificial colocan las radios con poca carga en modos de suspensión profunda durante los períodos de menor actividad, mejorando el perfil de eficiencia energética de la red. Estos ahorros sustentan planes agresivos de expansión de 5G, especialmente para los operadores que equilibran los compromisos de dividendos con la necesidad de mejorar la calidad del servicio. A medida que los modelos de precios basados en el consumo para la nube pública ganan terreno, los operadores obtienen mayor flexibilidad para alinear el gasto con los picos de tráfico, reforzando el atractivo de la arquitectura en la nube.

El Crecimiento Exponencial de los Datos Móviles Exige Innovación Arquitectónica

Ericsson proyecta 6.300 millones de suscripciones 5G para 2030, con el 5G representando el 80% del tráfico móvil total[1]Ericsson, "Informe de Movilidad T4 2024," ericsson.com. Este volumen sobrecarga los diseños de RAN distribuidos de forma tradicional, donde los recursos de banda base permanecen inactivos durante los períodos de baja demanda pero se saturan durante los eventos de mayor actividad. El mercado de red de acceso por radio en la nube responde desplazando el procesamiento a ubicaciones centrales, lo que permite la agrupación de recursos en decenas de sitios celulares. Los operadores en Singapur y Estocolmo reportaron un aumento del 20-30% en el rendimiento del enlace ascendente tras activar funciones de gestión coordinada de interferencias habilitadas por el cómputo agrupado. La centralización simplifica además la agregación de portadoras multibanda, apoyando la transmisión de video y los servicios XR emergentes que incrementan los requisitos de ancho de banda. A medida que las economías con predominio móvil pivotan hacia aplicaciones inmersivas, la RAN en la nube se destaca como una respuesta escalable a los picos de tráfico impredecibles.

La Virtualización de Redes y la Adopción de SDN Reconfiguran las Estrategias

Las redes troncales ya funcionan sobre plataformas nativas de la nube, lo que convierte a la capa de radio en el siguiente paso lógico hacia la elasticidad total de extremo a extremo. La O-RAN ALLIANCE confirma que la mayoría de los operadores de primer nivel ahora operan clústeres piloto de RAN virtualizada o sitios comerciales tempranos[2]O-RAN ALLIANCE, "Encuesta de Operadores 2025," o-ran.org. La integración de la RAN con marcos de control SDN más amplios permite a los equipos de ingeniería modificar las políticas de segmentación en tiempo casi real, adaptando los perfiles de latencia a los acuerdos de nivel de servicio empresariales. Los proveedores han comenzado a distribuir funciones de banda base en contenedores desplegables en servidores genéricos, lo que armoniza las cadenas de suministro y reduce la dependencia del hardware propietario. Los primeros adoptantes informan que las canalizaciones de estilo DevOps acortan los tiempos de entrega de versiones de software de trimestres a semanas. En conjunto, estos factores apoyan un cambio del ecosistema hacia interfaces abiertas, otorgando a los compradores mayor poder de negociación y estimulando una competencia saludable entre proveedores en todo el mercado de red de acceso por radio en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de espectro y límites regulatorios | -2.70% | Global, con mayor impacto en mercados en desarrollo | Mediano plazo (2-4 años) |

| Fibra de fronthaul limitada y desafíos de latencia | -3.10% | Mercados emergentes, zonas rurales en mercados desarrollados | Corto plazo (≤ 2 años) |

| Riesgos de seguridad y privacidad en arquitectura centralizada (corriente principal) | -2.4% | América del Norte, Europa, segmentos empresariales a nivel global | Mediano plazo (2-4 años) |

| Retorno de inversión incierto en mercados emergentes (tendencia emergente) | -1.8% | América Latina, África, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Espectro y los Límites Regulatorios Frenan el Impulso

La liberación y subasta oportuna del espectro de banda media sigue siendo un factor determinante para los despliegues nacionales de 5G. El vencimiento de la autoridad de subasta de la Comisión Federal de Comunicaciones de Estados Unidos en 2024 introdujo incertidumbre en torno a las futuras liberaciones, ralentizando algunos ciclos de inversión de los operadores[3]Comisión Federal de Comunicaciones, "Informe del Mercado de Comunicaciones 2024," fcc.gov. Muchos mercados emergentes también lidian con procesos de asignación opacos o políticamente condicionados que retrasan el despliegue integral de capas 5G optimizadas para la RAN en la nube. Incluso donde las licencias están vigentes, las condiciones de banda de guarda y los límites de nivel de potencia pueden restringir los diseños de red, obligando a los operadores a depender de tenencias fragmentadas que complican la planificación de radio. Estas realidades moderan la velocidad de despliegue y pueden posponer el punto en que las economías de agrupación se vuelven convincentes.

La Fibra de Fronthaul Limitada y los Desafíos de Latencia Restringen el Despliegue

La centralización de la banda base exige enlaces de fronthaul de alta capacidad y baja latencia. En las zonas rurales de América del Norte y partes del Sudeste Asiático, la densidad insuficiente de fibra obliga a los operadores a mantener nodos de banda base distribuidos, diluyendo las ventajas de la agrupación. Cisco señala que las arquitecturas de fronthaul paquetizado avanzan mejor donde los arrendamientos de fibra oscura o los derechos de paso de servicios públicos reducen los costos de zanjeo[4]Cisco Systems, "Arquitectura de Transporte 5G," cisco.com. Donde el alcance de la fibra sigue siendo escaso, los operadores implementan compresión adaptativa o divisiones funcionales superiores que relajan los presupuestos de latencia, pero esas opciones reducen algunas ganancias de eficiencia espectral. Cerrar la brecha dependerá de una inversión público-privada coordinada y de modelos de host neutral mayorista que hagan asequibles los enlaces de alto ancho de banda más allá de los núcleos metropolitanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Desbloquean Valor en Implementaciones Complejas

El tamaño del mercado de red de acceso por radio en la nube derivado de las Soluciones alcanzó USD 11,22 mil millones en 2025, equivalente al 72,40% de los ingresos del segmento. Sin embargo, el mercado de Servicios se expande más rápido a una CAGR del 18,02% a medida que los entornos de múltiples proveedores se convierten en la norma. Las instalaciones iniciales en campo verde requerían principalmente hardware y licencias de banda base virtualizada, pero las actualizaciones actuales en campo marrón exigen integración, optimización de red y soporte del ciclo de vida. Los operadores en Europa están firmando contratos de servicios gestionados plurianuales que combinan análisis de rendimiento impulsado por inteligencia artificial con habilitación de DevOps, permitiendo a los equipos internos priorizar el diseño de nuevos servicios. Los equipos de consultoría ahora orientan la reasignación de espectro, la selección de divisiones funcionales y la secuenciación de la migración, roles críticos para los operadores establecidos que equilibran el tráfico 4G heredado y los casos de uso emergentes de 5G privado. Los proveedores de hardware responden incorporando interfaces abiertas y flujos de trabajo de automatización de referencia, difuminando la línea entre producto y servicio profesional. A su vez, esta combinación impulsa al segmento de Servicios a representar una mayor proporción del conjunto de ingresos del mercado de red de acceso por radio en la nube a medida que se acerca 2031.

Un flujo constante de innovación mantiene el negocio de Soluciones vibrante. Los principales fabricantes de silicio introdujeron aceleración integrada para la formación de haces y la corrección de errores hacia adelante, elevando la capacidad de banda base por unidad de bastidor en más de 2× en comparación con las tarjetas de 2023. Los proveedores de radio complementan estas ganancias con matrices MIMO Masivo ligeras adaptadas para entornos de azotea e interiores. Estos avances comprimen el costo total de propiedad al tiempo que amplían la base de clientes potenciales, apoyando un crecimiento de ingresos constante aunque moderado en el lado de las Soluciones. El resultado neto es un panorama equilibrado donde el software, el silicio y los servicios refuerzan cada uno la transición hacia capas de radio orquestadas centralmente, ampliando la adopción en los segmentos establecidos y empresariales del mercado de red de acceso por radio en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Red: El 5G Prevalece mientras la RAN Abierta Gana Terreno

En 2025, el nivel 5G representó el 61,80% de los ingresos totales del mercado de red de acceso por radio en la nube, ya que los operadores destinaron capital para aprovechar el espectro de banda media. Los operadores pivotaron rápidamente hacia arquitecturas autónomas, que permiten la segmentación y las canalizaciones de latencia ultrabaja críticas para las cargas de trabajo de la Industria 4.0. Los grupos de banda base virtualizados hacen factible ejecutar 5G no autónomo, LTE y NR en servidores comunes, permitiendo a los operadores eliminar progresivamente el 3G en favor de actualizaciones de capacidad. Si bien el 4G LTE sigue generando retornos significativos, su participación disminuye cada año a medida que el uso intensivo de datos por parte de los consumidores gravita hacia los paquetes 5G con dispositivos subsidiados.

La RAN Abierta exhibe la trayectoria más rápida con una CAGR del 26,4% hasta 2031, impulsada por compromisos de alto perfil de operadores de primer nivel de América del Norte y Asia interesados en diversificar las cadenas de suministro. Las interfaces abiertas del modelo fomentan combinaciones de lo mejor de cada clase, pero la carga de integración sigue siendo considerable. No obstante, los resultados piloto de redes en vivo en Dallas y Seúl muestran que las pilas MIMO Masivo de múltiples proveedores pueden alcanzar la paridad de eficiencia espectral con los sistemas monolíticos cuando se orquestan desde una plataforma unificada en la nube. El apoyo regulatorio, como los programas de subvenciones del gobierno de Estados Unidos, ofrece impulso adicional. En conjunto, estas fuerzas posicionan a la RAN Abierta como un disruptor clave, ampliando la diversidad de proveedores al tiempo que intensifica la dinámica competitiva en todo el mercado de red de acceso por radio en la nube.

Por Modelo de Implementación: La RAN Centralizada Establece la Línea Base, la RAN Abierta Acelera

La RAN Centralizada mantuvo el 53,30% de la participación del tamaño del mercado de red de acceso por radio en la nube en 2025, lo que refleja su madurez y facilidad de integración con las topologías de transporte existentes. Muchos operadores adoptan una migración por etapas: los clústeres urbanos con abundante fibra migran primero, seguidos de las celdas suburbanas a medida que se completan las actualizaciones de backhaul. Sin embargo, el despliegue de la RAN Abierta trae una nueva curva de costos. El programa plurianual de AT&T tiene como objetivo transportar el 70% del tráfico sobre plataformas con capacidad abierta para 2026, anticipando alivio tanto en costos de capital como operativos. Los cálculos preliminares de operadores en Europa sugieren ahorros en equipos superiores al 40% frente a las pilas propietarias cuando se alcanzan los umbrales de volumen.

La RAN Virtualizada en servidores comerciales estándar funciona en paralelo, apoyando las adaptaciones en campo marrón donde la apertura completa aún no es factible. La RAN en Nube Híbrida aparece donde los límites de fibra o energía requieren procesamiento local, combinando instancias de nube perimetral con centros metropolitanos. Orange apoya públicamente una postura tan flexible, citando la necesidad de equilibrar la reforma del espectro con los contratos de sitios heredados. El resultado es un mosaico de implementación que varía según la geografía, con nuevos participantes en campo verde como Rakuten Mobile adoptando la RAN Abierta completa, y los operadores establecidos superponiendo la virtualización sobre las redes macro existentes. Este pluralismo crea oportunidades de gasto sostenidas a lo largo de toda la cadena de valor dentro del mercado de red de acceso por radio en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Dinamizan la Demanda Más Allá de las Telcos

Los Operadores de Redes Móviles generaron el 66,20% de los ingresos del mercado de red de acceso por radio en la nube en 2025, pero la expansión de las redes inalámbricas privadas eleva rápidamente la participación de las empresas. Los fabricantes, hospitales y centros logísticos despliegan núcleos 5G en las instalaciones junto a nodos de RAN en la nube para garantizar un rendimiento determinista. Estos clientes valoran la cobertura en interiores, la soberanía de los datos y los bucles de control de baja latencia que el Wi-Fi no puede igualar. Con la aparición de aplicaciones específicas por sector, los proveedores de soluciones añaden pasarelas de seguridad preintegradas y plantillas de segmentación de red, reduciendo el tiempo de configuración y facilitando la integración con los sistemas de tecnología de la información.

Las agencias gubernamentales y de seguridad pública buscan una cobertura de campus resiliente, a menudo en asociación con empresas de torres de host neutral que agrupan el gasto de capital entre múltiples redes de inquilinos. Las TowerCos ven la RAN en la nube como una palanca para alojar tráfico de múltiples operadores sin duplicar la electrónica, ampliando su cartera de servicios. Este modelo de infraestructura compartida también acelera la cobertura rural, una prioridad de política en muchas economías emergentes. En conjunto, estos patrones elevan la CAGR empresarial al 18,93%, asegurando que los clientes no telco se conviertan en un pilar central de crecimiento para el mercado de red de acceso por radio en la nube, al tiempo que refuerzan los ciclos de retroalimentación de innovación en las hojas de ruta de los proveedores.

Análisis Geográfico

Asia Pacífico domina el mercado de red de acceso por radio en la nube con el 38,60% de la participación en ingresos en 2025 y lidera el crecimiento con una CAGR del 22,4%. Los agresivos despliegues de 5G en China, Japón y Corea del Sur dependen de densas redes de pequeñas celdas vinculadas a grandes centros de datos regionales. Los operadores en Shenzhen y Seúl ya operan clústeres de interfaz abierta comerciales en los distritos de negocios principales, mostrando la agrupación de espectro en tiempo real para la transmisión de video durante los festivales de mayor actividad. Los gobiernos proporcionan marcos de política favorables, como rebajas en las tarifas de espectro para las inversiones en virtualización. Los ecosistemas de proveedores florecen en torno a bancos de pruebas abiertos, y empresas conjuntas como la iniciativa OREX apuntan a oportunidades de exportación, consolidando el liderazgo de la región.

América del Norte ocupa el segundo lugar en términos de ingresos. Los operadores de Estados Unidos destinaron presupuestos de varios miles de millones de dólares para reemplazar el hardware heredado por radios con capacidad abierta para 2026. Las subvenciones federales en el marco de la Ley CHIPS y Ciencia cofinancian la investigación en silicio que potencia los motores de programación basados en inteligencia artificial, otorgando mayor resiliencia a las cadenas de suministro nacionales. Los primeros despliegues en Las Vegas y Seattle demuestran que los nodos en la nube acelerados por GPU pueden cumplir con los estrictos objetivos de latencia a nivel de milisegundos para los juegos de realidad extendida y la automatización industrial. Las colaboraciones de operadores canadienses con proveedores finlandeses y coreanos amplían la esfera de innovación regional, destacando el intercambio tecnológico transfronterizo que apoya el mercado de red de acceso por radio en la nube en su conjunto.

Europa acelera la adopción a través de una combinación de mandatos regulatorios y necesidad competitiva. Los operadores del Reino Unido, Alemania y España desplegaron los primeros sitios macro comerciales de RAN Abierta 5G, respaldados por laboratorios de pruebas públicos que certifican la interoperabilidad entre radios, bandas base y sistemas de gestión. La Unión Europea destina tramos de financiación a la investigación y desarrollo de redes 5G y 6G, lo que refuerza un canal académico-industrial para el talento en software de RAN. A pesar del rezago en la cobertura 5G autónoma, los operadores establecidos persiguen planes acelerados para virtualizar sus capas de radio, citando un menor costo total de propiedad y una innovación de servicios más rápida como motivadores clave. Los programas de infraestructura en curso actualizan las redes troncales de fibra a través de corredores rurales, lo que eliminará un cuello de botella histórico y ampliará aún más la huella del mercado de red de acceso por radio en la nube en toda la región.

Panorama Competitivo

El mercado de red de acceso por radio en la nube muestra una concentración moderada, con los cinco principales proveedores controlando una participación mayoritaria fuera de China. Huawei asegura el liderazgo a través de despliegues a escala con operadores nacionales, reforzando su posición dominante en los mercados emergentes. Ericsson reclama aproximadamente el 37% de la participación fuera de China, ganando contratos con operadores de primer nivel en América del Norte y Europa que favorecen la preparación para interfaces abiertas. Nokia le sigue de cerca, aprovechando amplias carteras de servicios y recientes adquisiciones de redes ópticas para integrar soluciones de transporte y radio en paquetes cohesivos.

Samsung surge como un competidor estratégico al combinar silicio propio con radios MIMO Masivo optimizadas para la RAN Abierta. Su presencia en los despliegues en campo verde de Estados Unidos señala una aceptación más amplia de la diversificación de las cadenas de suministro. Los innovadores de software Mavenir y Rakuten Symphony apuntan a las capas de desagregación donde el valor se desplaza hacia la orquestación y la automatización. Se diferencian a través de microservicios nativos de la nube y modelos de mercado que simplifican la incorporación de aplicaciones de terceros. Las asociaciones proliferan: los proveedores de conjuntos de chips se alían con los fabricantes de servidores OEM, los fabricantes de radio se asocian con los hiperescaladores de nube pública, y los integradores de sistemas proporcionan planos integrales para los sectores verticales empresariales. La inteligencia artificial ocupa el centro de muchas nuevas ofertas, donde los motores de inferencia predicen las cargas de tráfico y ajustan los estados de energía. El resultado es un rico campo de rivalidad, cooperación y co-opetencia que impulsa el avance continuo en todo el mercado de red de acceso por radio en la nube.

Líderes de la Industria de Red de Acceso por Radio en la Nube

Cisco Systems Inc.

Nokia Corporation

Huawei Technologies Co. Ltd.

Telefonaktiebolaget LM Ericsson

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ericsson y Telstra presentaron el AIR 3284, la primera radio MIMO Masivo FDD de triple banda 5G destinada a aumentar la capacidad de enlace descendente y ascendente para la modernización nacional de Telstra.

- Abril de 2025: Nokia y sus socios lanzaron una iniciativa para acelerar la RAN impulsada por inteligencia artificial, centrada en las ganancias de eficiencia de red y las mejoras de rendimiento.

- Marzo de 2025: SoftBank Corp. y Ericsson formaron una asociación estratégica para mejorar las capacidades de RAN en la nube y mejorar la eficiencia de la red.

- Marzo de 2025: O2 Telefónica activó su primer sitio comercial de RAN en Nube 5G autónomo en Offenbach, Alemania, utilizando tecnología de Ericsson.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de red de acceso radioeléctrico en la nube (C-RAN) como los ingresos provenientes de software, infraestructura y servicios gestionados que trasladan el procesamiento de banda base a recursos de nube agrupados, virtualizados o abiertos que sirven a redes móviles públicas o privadas. La definición abarca las variantes centralizadas, vRAN y open-RAN en implementaciones de 3G, 4G/LTE y 5G.

Exclusión del alcance: las funciones de núcleo de nube de telecomunicaciones puras y el hardware RAN distribuido heredado no se contabilizan.

Descripción general de la segmentación

- Por Componente

- Solución

- Servicios

- Profesional

- Gestionado

- Por Tipo de Red

- 5G

- 4G

- LTE

- 3G (EDGE)

- Por Modelo de Implementación

- RAN Centralizada (C-RAN)

- RAN Virtualizada (vRAN)

- RAN Abierta (O-RAN)

- RAN en Nube Híbrida

- Por Usuario Final

- Operadores de Redes Móviles

- Empresas

- Gobierno y Seguridad Pública

- Host Neutral/TowerCos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con las oficinas de CTO de operadores móviles, arquitectos de infraestructura en la nube y proveedores de software RAN en América del Norte, Europa y los principales centros de Asia-Pacífico validan la economía unitaria, las tendencias de costos de fronthaul y los supuestos de temporización. Las encuestas breves con empresas de torres de host neutro ayudan a verificar la demanda emergente de cobertura en interiores.

Investigación documental

Nuestros analistas revisan referencias de dominio público como las notas de versión de 3GPP, los rastreadores de implementación de GSMA, las bases de datos de espectro de la ITU y los registros de reguladores nacionales (FCC, Ofcom, TRAI), que aclaran las tendencias de despliegue de espectro, sitios y fibra. Los informes 10-K de las empresas, los materiales de presentación de proveedores y las declaraciones de CAPEX de los operadores enriquecen las pistas sobre precios y adopción. Los recursos de suscripción exclusiva, D&B Hoovers para datos financieros y Dow Jones Factiva para el flujo de operaciones, añaden profundidad numérica. Las asociaciones comerciales, incluida la O-RAN Alliance, proporcionan métricas de adopción técnica. Las fuentes enumeradas ilustran la amplitud consultada; muchas más informan las verificaciones de datos a lo largo del proceso de elaboración.

Dimensionamiento del mercado y previsión

Se construye un grupo de sitios direccionables de arriba hacia abajo a partir de recuentos de macroceldas y pequeñas celdas activas y hojas de ruta de densificación 5G, que luego se multiplica por la penetración de virtualización específica de cada región y el gasto promedio en software más servicios. Algunos totales se ajustan mediante consolidaciones ascendentes de los ingresos de los principales proveedores y verificaciones de canales. Los insumos clave incluyen: adiciones de suscriptores 5G, ratios de CAPEX de RAN de los operadores, disponibilidad de fibra para fronthaul, promedio de BBUs virtuales por sitio, calendarios de renovación de espectro y precios de instancias de nube pública. La regresión multivariante vincula el valor de mercado con las tres primeras variables, con análisis de escenarios para variaciones de CAPEX. Las celdas vacías donde no se dispone de desglose por proveedor se completan mediante incrementos basados en información primaria.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica escalonada: análisis de varianza frente al gasto histórico, ratios de pares y bandas de coherencia precio/volumen. Las anomalías desencadenan nuevos contactos. Los modelos se actualizan anualmente, y las grandes subastas de espectro o los cambios de política impulsan actualizaciones a mitad de ciclo para que los clientes reciban la visión más reciente.

Por qué la línea de base de Red de Acceso Radioeléctrico en la Nube de Mordor genera confianza en los responsables de la toma de decisiones

Las cifras publicadas suelen divergir porque las empresas mezclan ingresos más amplios de nube de telecomunicaciones, aplican ASP de hardware uniformes o congelan los tipos de cambio. El alcance cuidadoso de Mordor, la conversión de divisas en tiempo real y la cadencia de actualización anual anclan una línea de base equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 15,5 mil millones (2025) | Mordor Intelligence | - |

| USD 25,6 mil millones (2025) | Global Consultancy A | Agrupa infraestructura inalámbrica más amplia y asume un ASP global único |

| USD 14,4 mil millones (2025) | Industry Journal B | Utiliza la curva de precios de 2020 sin cambios y omite los ingresos por servicios gestionados |

La comparación muestra que los totales se inflan cuando se combinan segmentos de nube que no son RAN o se deflactan cuando se ignoran las capas de servicio. Al seleccionar únicamente el gasto específico de C-RAN y validar los precios con los operadores, Mordor Intelligence ofrece una línea de base transparente y reproducible en la que los equipos de estrategia pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de red de acceso por radio en la nube en 2026?

El mercado se sitúa en USD 18,18 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesto (CAGR) se proyecta para el mercado de red de acceso por radio en la nube hasta 2031?

Los analistas prevén una CAGR del 17,32% para 2026-2031.

¿Qué región lidera el mercado de red de acceso por radio en la nube y a qué velocidad está creciendo?

Asia Pacífico concentra el 38,60% de los ingresos de 2025 y se expande a una CAGR del 22,4% hasta 2031.

¿Qué tipo de red se espera que crezca más rápido dentro de los despliegues de RAN en la nube?

La RAN Abierta muestra el mayor impulso con una CAGR del 26,4% proyectada para 2026-2031.

¿Qué nivel de reducción de costos pueden lograr los operadores al adoptar arquitecturas de RAN en la nube?

Estudios independientes indican hasta un 49% de ahorro en CAPEX en el primer año y un 31% de ahorro acumulado en OPEX durante cinco años frente a la RAN distribuida tradicional.

¿Cuáles son los principales obstáculos que podrían ralentizar los despliegues de RAN en la nube?

La escasez de espectro, los retrasos regulatorios, la fibra de fronthaul limitada y los estrictos requisitos de latencia siguen siendo los principales obstáculos.

Última actualización de la página el: