Tamaño y Cuota del Mercado de Wi Fi

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Wi Fi por Mordor Intelligence

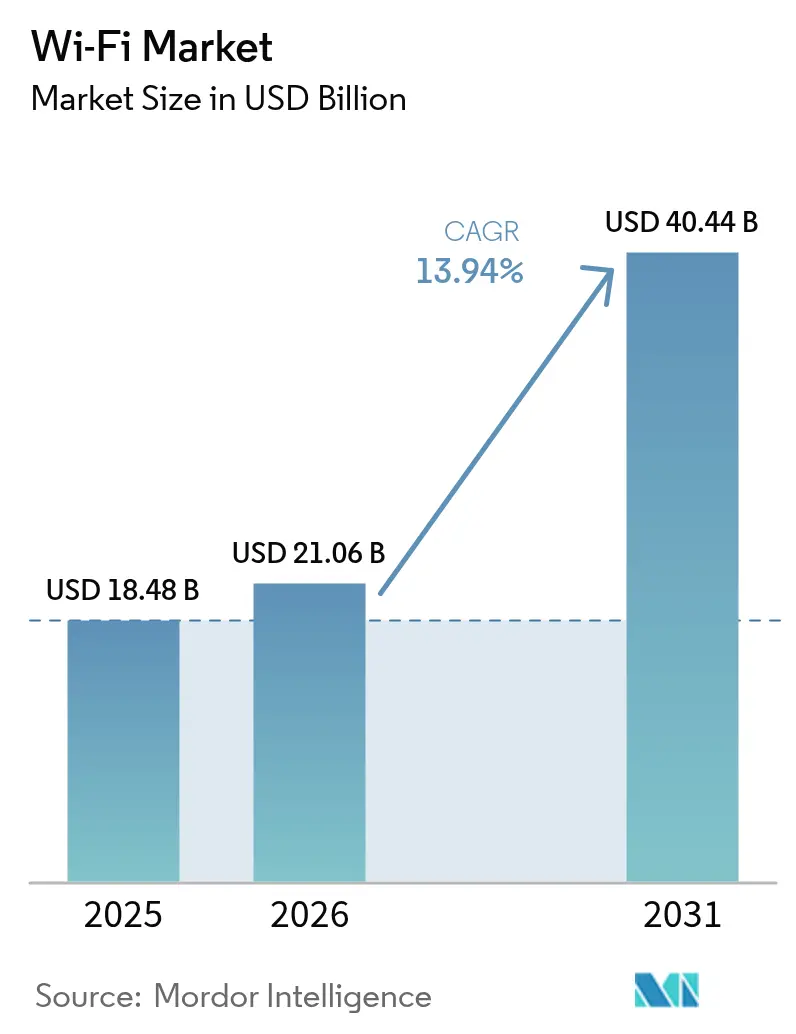

El Mercado de Wi Fi fue valorado en 18.480 millones de USD en 2025 y se estima que crecerá desde 21.060 millones de USD en 2026 hasta alcanzar los 40.440 millones de USD en 2031, a una CAGR del 13,94% durante el período de previsión (2026-2031). La creciente preferencia empresarial por la arquitectura de red inalámbrica en primer lugar, el debut comercial de Wi Fi 7 y la adopción de los estándares OpenRoaming son las principales fuerzas que impulsan esta aceleración [1]Kevin Robinson, "Impulso de Wi Fi 7 en 2025," Wi Fi Alliance, wifi.org. Las empresas consideran la WLAN de alta capacidad como fundamental para la habilitación del trabajo híbrido, la inteligencia artificial alojada en el borde y la automatización industrial en tiempo real, lo que impulsa ciclos de renovación que se acortan de ocho años a cinco. La rápida penetración de las redes en malla en entornos residenciales y de pequeñas oficinas amplía aún más la base direccionable, mientras que los programas federales de banda ancha en América del Norte estimulan oportunidades en el sector público. Las asignaciones de espectro en la banda de 6 GHz proporcionan un alivio temporal de la congestión, aunque también generan demanda de puntos de acceso tribanda que pueden garantizar latencia determinista para robótica, telemedicina y servicios de realidad inmersiva. El panorama competitivo permanece abierto porque los requisitos de interoperabilidad impiden el bloqueo tecnológico, lo que permite a los nuevos participantes centrados en servicios desafiar a los proveedores de hardware establecidos.

Conclusiones Clave del Informe

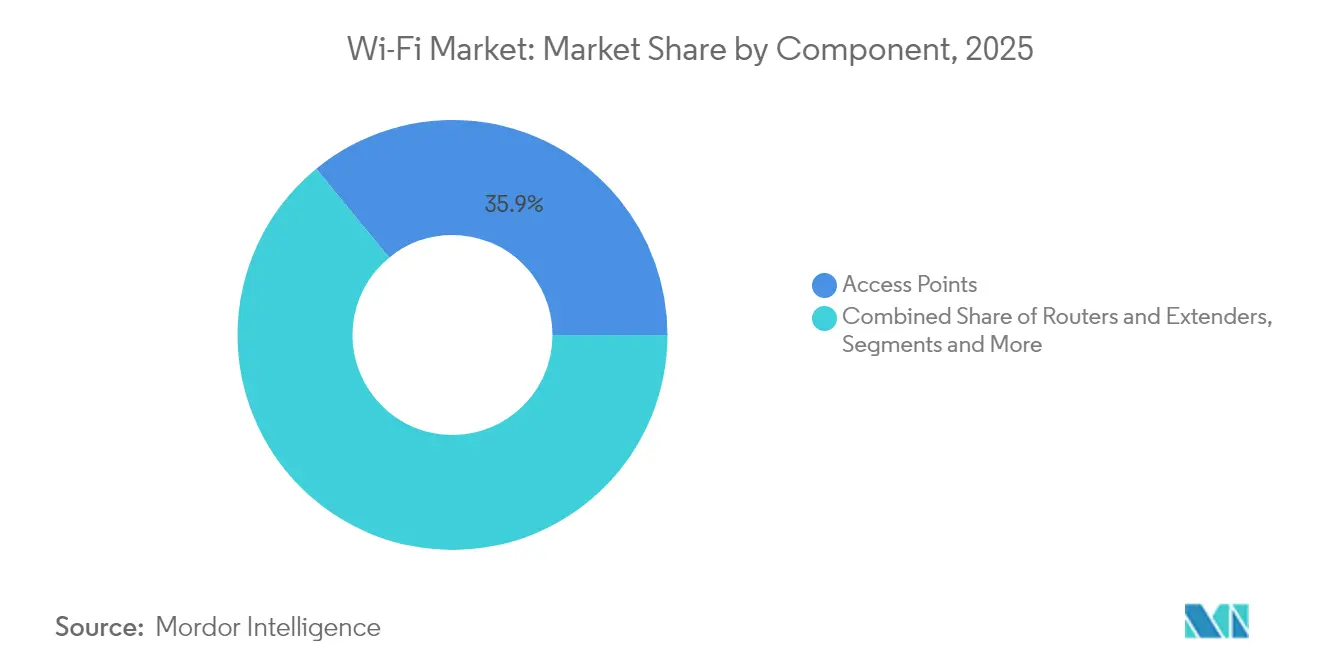

- Por componente, los puntos de acceso representaron el 35,92% de la cuota del mercado de Wi Fi en 2025, mientras que se proyecta que el segmento de servicios avance a una CAGR del 15,98% hasta 2031.

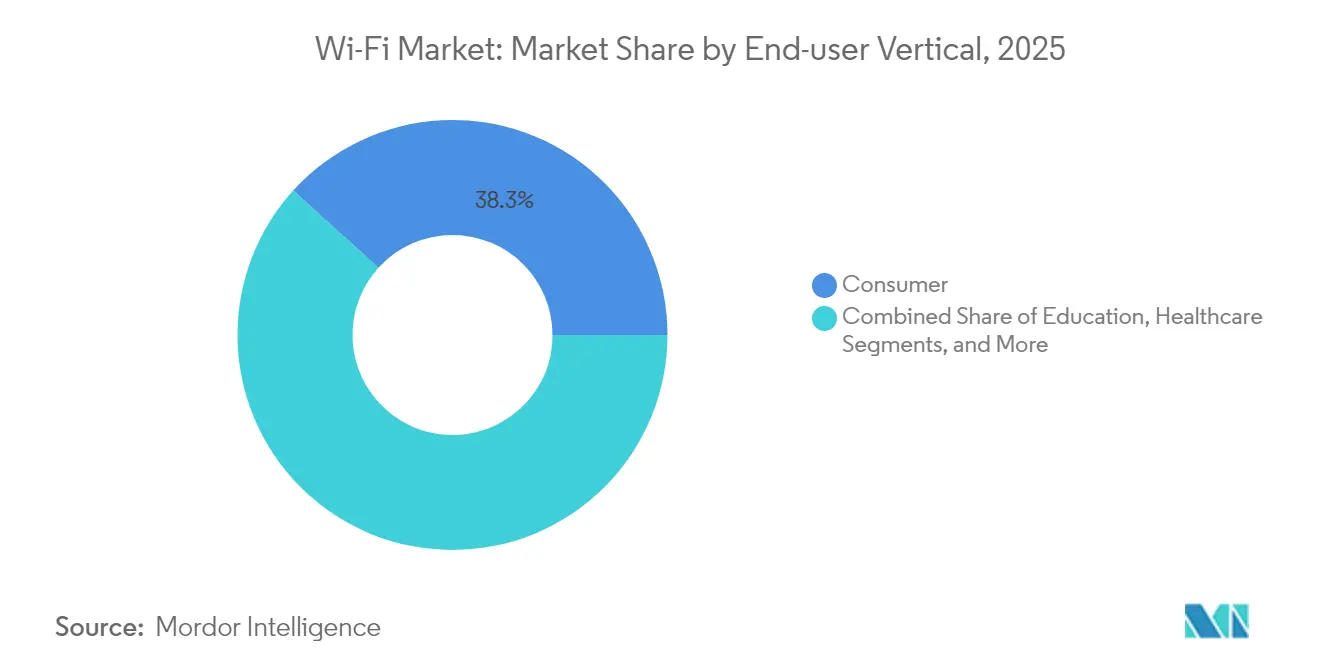

- Por vertical de usuario final, las aplicaciones de consumo lideraron con una cuota de ingresos del 38,28% en 2025; se prevé que el sector industrial y logístico se expanda a una CAGR del 17,18% hasta 2031.

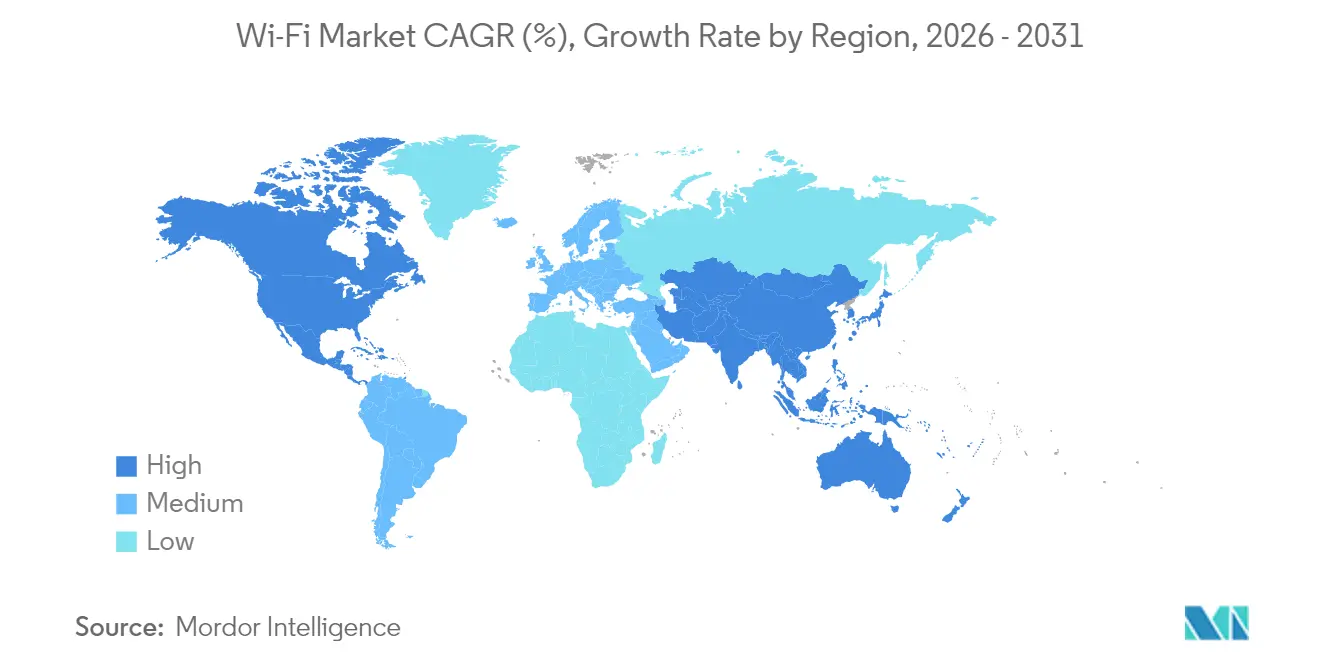

- Por geografía, América del Norte registró una cuota del 40,55% del mercado de Wi Fi en 2025, mientras que Asia Pacífico avanza a una CAGR del 15,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Wi Fi

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de dispositivos IoT e inteligentes | +2.8% | Global; más fuerte en Asia Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de ciudades inteligentes y despliegues de Wi Fi público | +2.1% | América del Norte, UE; extendiéndose a APAC | Largo plazo (≥ 4 años) |

| Rápida adopción de Wi Fi 6/6E y el próximo Wi Fi 7 | +3.2% | Global; liderado por empresas en mercados desarrollados | Corto plazo (≤ 2 años) |

| Modelos de trabajo híbrido/remoto que demandan WLAN de alta capacidad | +2.5% | América del Norte y UE; expansión hacia APAC | Mediano plazo (2-4 años) |

| Convergencia de Wi Fi y 5G mediante OpenRoaming/Passpoint | +1.9% | Global; asociaciones con operadores de telecomunicaciones fundamentales | Largo plazo (≥ 4 años) |

| Características de TWT de bajo consumo energético para nodos IoT alimentados por batería | +1.5% | Global; industrial y edificios inteligentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de dispositivos IoT e inteligentes

Las empresas despliegan redes de sensores densas que frecuentemente superan los 100 endpoints conectados por punto de acceso, un perfil que solo puede ser atendido de manera económica mediante la programación OFDMA y las capacidades MIMO multiusuario de Wi Fi 6E. Los operadores de edificios inteligentes integran HVAC, iluminación y videovigilancia mediante redes en malla Wi Fi para reducir los costes de cableado estructurado en un 40% y habilitar análisis de mantenimiento predictivo. La demanda de tiempos de respuesta inferiores a 10 ms en flujos de trabajo de inferencia en el borde hace atractiva la operación de enlace múltiple de Wi Fi 7, ya que mantiene el tráfico libre de jitter bajo carga. Los proyectos piloto de automatización industrial informan de una disponibilidad del 99,9% en canales dedicados de 6 GHz frente al 97,8% en enlaces de 5 GHz congestionados, lo que valida la migración al nuevo espectro para robótica de misión crítica. Estos avances animan a las organizaciones a asumir mayores desembolsos de capital a cambio de una productividad a largo plazo [2]Qualcomm Incorporated, "Presentación de Resultados del 1.er Trimestre del Ejercicio Fiscal 2025," Qualcomm, qualcomm.com.

Iniciativas de ciudades inteligentes y despliegues de Wi Fi público

Los programas de banda ancha municipal favorecen cada vez más el Wi Fi como medio principal para la inclusión digital, dado que la instalación es más rápida y menos intensiva en capital que la fibra óptica en extensos territorios rurales. Filipinas se compromete a invertir 1.200 millones de USD para desplegar más de 100.000 puntos de acceso público en 17.000 barangays para 2028, una plantilla replicada por varias economías emergentes. La Década Digital de Europa fija como objetivo la cobertura de gigabit para 2030 y posiciona las redes en malla Wi Fi 7 como una alternativa asequible de última milla en regiones montañosas e insulares. Las ciudades monetizan la infraestructura incorporando el backhaul de sensores para esquemas de tráfico, calidad del aire y respuesta de emergencia que se autofinancian mediante las ganancias en eficiencia. Los despliegues de host neutro que combinan radios Wi Fi y 5G bajo acuerdos de OpenRoaming generan nuevos ingresos en forma de tarifas de itinerancia, al tiempo que ofrecen una conectividad ciudadana sin interrupciones.

Rápida adopción de Wi Fi 6/6E y el próximo Wi Fi 7

Las empresas aceleran los ciclos de renovación porque Wi Fi 7 agrega enlaces de 2,4 GHz, 5 GHz y 6 GHz para ofrecer un rendimiento acumulado superior a 40 Gbps, un requisito previo para las plataformas colaborativas de alta definición y el contenido de realidad inmersiva. Los principales proveedores de semiconductores registraron pedidos anticipados récord de chipsets Wi Fi 7 a principios de 2025, lo que evidencia la demanda contenida. Los hospitales adoptan Wi Fi 7 para dar soporte a la robótica quirúrgica sensible a la latencia y a la telemetría que la WLAN clásica no puede garantizar. Las universidades observan un incremento tres veces mayor en las transmisiones simultáneas de vídeo en 4K una vez instalada la infraestructura Wi Fi 7, lo que sostiene los modelos de aula híbrida sin degradación de la calidad. La compatibilidad con versiones anteriores facilita la migración y protege las inversiones previas en dispositivos, reforzando el imperativo de actualización.

Modelos de trabajo híbrido/remoto que demandan WLAN de alta capacidad

Los diseños de espacios de trabajo flexibles obligan a los departamentos de TI a implementar WLAN definida por software que escala el ancho de banda según la ocupación variable. La concurrencia de videoconferencias aumentó un 250% desde 2024, lo que impulsa a las organizaciones a dedicar el espectro de 6 GHz a las aplicaciones en tiempo real y así eliminar las interferencias del equipamiento heredado de 2,4 GHz. Los ingresos de Wi Fi gestionado crecen a doble dígito a medida que las empresas externalizan las operaciones de red a especialistas y reorientan el talento hacia iniciativas estratégicas. Los estudios de productividad revelan que los trabajadores que experimentan una latencia inferior a 50 ms logran tasas de finalización de tareas un 23% más altas que sus colegas en enlaces congestionados, lo que refuerza la inversión en WLAN. Los contratos de Red como Servicio reducen las fluctuaciones del gasto operativo ajustando la capacidad al tráfico real, con algunas corporaciones recortando el gasto improductivo en un 35% [3]Cisco Systems, "Redefiniendo la Gestión de Redes: Las Ventajas de Cisco Managed Campus para MSP," Cisco, cisco.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión del espectro e interferencias en bandas no licenciadas | –1.8% | Global; agudo en ciudades densas | Corto plazo (≤ 2 años) |

| Mayores costes de cumplimiento normativo en materia de privacidad y seguridad de datos | –1.2% | UE, América del Norte | Mediano plazo (2-4 años) |

| Alternativas Li-Fi y de 60 GHz que canibalizan casos de uso de Wi Fi denso | –0.9% | Despliegues de nicho | Largo plazo (≥ 4 años) |

| Restricciones en el suministro de chipsets que retrasan el lanzamiento de dispositivos Wi Fi 7 | –1.4% | Global; manufactura en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión del espectro e interferencias en bandas no licenciadas

Los distritos urbanos densos como Manhattan experimentan caídas de rendimiento cercanas al 60% durante los períodos de uso máximo, incluso cuando el hardware Wi Fi 6E está presente, porque los dispositivos heredados saturan el espectro de 2,4 GHz. Los hornos de microondas, los auriculares Bluetooth y los routers más antiguos generan ruido superpuesto que los algoritmos adaptativos no pueden eludir completamente. Las empresas contratan cada vez más consultores de espectro, un servicio que cuesta entre 50.000 y 200.000 USD en grandes campus, para diseñar planes de canales que cumplan los objetivos de nivel de servicio. Los reguladores consideran regímenes cuasi-licenciados similares al CBRS para que el tráfico crítico de IoT pueda operar sin interferencias de los consumidores. Aunque la asignación de 6 GHz alivia temporalmente la presión, las previsiones muestran una saturación en un plazo de cinco años a medida que los endpoints de IoT crecen de forma exponencial.

Mayores costes de cumplimiento normativo en materia de privacidad y seguridad de datos

Normativas estrictas como el GDPR y la CCPA obligan al cifrado, los registros de auditoría y los controles de soberanía de datos que incrementan la complejidad de la WLAN en un 40%. Un hospital de 500 camas atribuye 1,5 millones de USD a las mejoras de seguridad Wi Fi necesarias para el cumplimiento de la HIPAA, incluida la microsegmentación y el análisis continuo de vulnerabilidades. Las posturas de confianza cero exigen la integración con proveedores de identidad, infraestructura de clave pública y análisis en tiempo real, triplicando la carga operativa diaria. Las entidades financieras aíslan el tráfico de la sala de negociación con segmentación reforzada por hardware que cuesta 5.000 USD por punto de acceso, una inversión adicional que muchas organizaciones pequeñas tienen dificultades para justificar. El mantenimiento de certificaciones anuales en entornos multiproveedor infla aún más los presupuestos y ralentiza la expansión en mercados sensibles a los costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los modelos operativos orientados a servicios ganan impulso

En 2025, los puntos de acceso contribuyeron con el 35,92% a la cuota del mercado de Wi Fi, lo que subraya la continua relevancia del hardware incluso cuando la combinación de ingresos evoluciona. No obstante, se proyecta que el segmento de servicios se acumule a una tasa del 15,98% hasta 2031, lo que refleja el giro hacia marcos de Red como Servicio que convierten el capital inicial en gasto operativo recurrente. Las presiones de costes convierten en commodities a los routers autónomos y los extensores de rango, mientras que las plataformas de orquestación nativas en la nube asumen los roles de política y análisis que anteriormente ejecutaban los controladores locales. Los proveedores de servicios gestionados aprovechan la inteligencia artificial para automatizar la asignación de canales, el equilibrio de carga y la detección de anomalías, entregando en última instancia un 75% menos de minutos de interrupción no planificada que las redes operadas por los propios clientes. Para 2031, se espera que el tamaño del mercado de Wi Fi atribuido al software y los servicios supere la contribución del hardware en las economías maduras, a medida que las organizaciones priorizan la flexibilidad del ciclo de vida sobre la propiedad de activos.

El cambio refleja tendencias más amplias de adquisición de TI que favorecen los resultados sobre la propiedad. Los precios basados en el consumo alinean los costes de WLAN con los niveles de ocupación, suavizando los picos presupuestarios y mejorando la visibilidad del director financiero. Los proveedores integran mantenimiento proactivo, cumplimiento normativo de seguridad y puntuación de experiencia en tiempo real para diferenciarse más allá del hardware. Las pasarelas de borde y los puentes de IoT robustecidos constituyen una categoría pequeña pero de rápido crecimiento, que suministra conectividad determinista en entornos industriales hostiles donde la vibración, el polvo y los extremos de temperatura invalidan los equipos de grado consumidor. A medida que los chips de inteligencia artificial se incorporan dentro de los puntos de acceso, incluso el hardware estándar gana valor cuando se ofrece como una experiencia gestionada que abstrae la complejidad y acelera el tiempo hasta la productividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vertical de Usuario Final: La automatización industrial acapara el protagonismo en el crecimiento

Los despliegues de consumo representaron el 38,28% del mercado de Wi Fi en 2025 debido a la proliferación de sistemas en malla en viviendas densas y entornos de oficina en el hogar. Sin embargo, el crecimiento se modera a medida que la penetración se aproxima a la saturación en las economías desarrolladas. En contraste, se prevé que los entornos industriales y logísticos registren una CAGR del 17,18% hasta 2031, impulsados por vehículos guiados autónomos, gemelos digitales y etiquetas de seguimiento de activos que requieren latencia determinista y transferencia rápida de conexión. Las líneas de producción integran robótica Wi Fi y conjuntos de sensores que alcanzan una disponibilidad del 99,9% en canales de 6 GHz, reforzando la migración a los últimos estándares. Las instalaciones sanitarias adoptan la telemetría de pacientes habilitada por Wi Fi que mejora los resultados clínicos al permitir una monitorización continua sin restricciones físicas, mientras que los sistemas educativos amplían los programas de un dispositivo por estudiante que dependen de la WLAN tribanda para sostener transmisiones simultáneas de vídeo en 4K para estudiantes en remoto.

Los campus empresariales se modernizan para dar soporte al trabajo híbrido, instalando agrupaciones de puntos de acceso de alta densidad y motores de análisis que optimizan el uso de los puestos en tiempo real. Los grupos de hospitalidad despliegan portales cautivos y aplicaciones de fidelización a través de Wi Fi para personalizar la experiencia de los huéspedes y ofrecer servicios adicionales. Los minoristas integran puntos de venta, robótica de inventario y navegación AR orientada al cliente, extrayendo datos que impulsan la optimización de precios. Estos usos intersectoriales amplían el tamaño del mercado de Wi Fi mucho más allá de su orientación original al consumidor, profundizando en los grupos de ingresos direccionables para los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

América del Norte representa el 40,55% del mercado de Wi Fi en 2025, gracias a 65.000 millones de USD en incentivos de banda ancha y a los rápidos ciclos de renovación empresarial. El acceso temprano al espectro de 6 GHz permite a las instituciones ser pioneras en despliegues tribanda, creando una brecha de rendimiento respecto a las regiones que aún buscan autorización regulatoria. Las empresas de Fortune 500 renuevan su WLAN cada cinco años, dos años más rápido que el promedio mundial, para equipar oficinas inteligentes adaptadas al trabajo híbrido. Los pilares sanitarios y educativos representan sólidos nodos de crecimiento, ya que la telesalud y el aprendizaje a distancia requieren fiabilidad de nivel empresarial.

Asia Pacífico registra la trayectoria más rápida con una CAGR del 15,12% hasta 2031, habilitada por estrategias digitales nacionales que tratan la conectividad inalámbrica como infraestructura primaria en lugar de complementaria. El auge de la automatización fabril en China, amplificado por la política de fomento de la capacidad doméstica en chipsets, se traduce en pedidos masivos de equipos Wi Fi 6E de grado industrial. La misión Digital India prevé conectar 600.000 aldeas mediante redes en malla Wi Fi, convirtiendo a la tecnología inalámbrica en el eje de la inclusión rural. Las economías del Sudeste Asiático integran la WLAN en centros turísticos y parques industriales orientados a la exportación, mientras que los subsidios gubernamentales acortan los períodos de recuperación y aceleran los despliegues. Las rondas de financiación de ciudades inteligentes en Yakarta, Bangkok y Ciudad Ho Chi Minh impulsan aún más la demanda regional.

El crecimiento de Europa se mantiene ordenado a medida que la adopción de Industria 4.0 y los mandatos de la Década Digital exigen cobertura de gigabit en los hogares para 2030. El Wi Fi actúa como la solución rentable de última milla en topografías complejas como los Alpes y las islas griegas. Los acuerdos de OpenRoaming impulsados por el Mercado Único Digital de la UE crean conectividad transfronteriza sin fricciones, potenciando el turismo y los viajes de negocios en remoto. Alemania lidera la adopción industrial, mientras que los países nórdicos se centran en casos de uso de redes inteligentes y sostenibilidad que dependen de la programación TWT de bajo consumo energético. Oriente Medio y África invierten en Wi Fi para diversificar sus economías más allá de los hidrocarburos y para reducir las brechas digitales en zonas rurales desérticas y terrenos montañosos.

Panorama Competitivo

El mercado de Wi Fi está moderadamente concentrado. Los grandes actores establecidos como Cisco y HPE Aruba aprovechan sus amplias redes de distribución para defender su cuota, pero deben hacer frente a los nuevos participantes orientados a servicios que ofrecen experiencias verticalmente integradas bajo contratos de consumo. El suministro de semiconductores está concentrado entre Qualcomm, Broadcom y MediaTek, lo que convierte la disponibilidad de chipsets en el factor determinante para las hojas de ruta de los proveedores, especialmente durante la transición a Wi Fi 7. Las empresas emergentes posicionan la inteligencia artificial, la seguridad de confianza cero y los ganchos de computación en el borde como sus palancas de diferenciación, argumentando que el verdadero campo de batalla se centra ahora en la eficacia del software más que en las especificaciones de radio.

El FastConnect 7900 de Qualcomm introduce una optimización impulsada por inteligencia artificial para la gestión de energía, latencia y rendimiento, combinando Ultra-Wideband para la localización segura y el Bluetooth Channel Sounding para la precisión posicional. Ubiquiti se dirige a los prosumidores con paneles de control en la nube simplificados que reducen el coste total de propiedad para las pequeñas empresas que no pueden contar con equipos de red dedicados. Las alianzas con operadores de telecomunicaciones prueban el OpenRoaming para unificar las autenticaciones celulares y de Wi Fi, ampliando las audiencias direccionables para ambos sectores mientras difuminan las demarcaciones tradicionales. Mientras tanto, los especialistas industriales aseguran posiciones en entornos peligrosos con puntos de acceso a prueba de explosiones que obtienen márgenes premium a pesar de su bajo volumen.

La competitividad de los proveedores se inclina así hacia la agilidad en el firmware, la orquestación de la seguridad y la integración de servicios basados en el consumo. Aquellos que tarden en integrar el diagnóstico impulsado por inteligencia artificial corren el riesgo de quedar relegados al estatus de hardware estándar, lo que subraya la reducción de la ventana de diferenciación durante los rápidos cambios generacionales. En todos los segmentos, el tamaño del mercado de Wi Fi continúa reasignándose desde las ventas únicas de equipos hacia el software y los servicios recurrentes, una tendencia macroeconómica que redefine la ventaja competitiva.

Líderes de la Industria de Wi Fi

Cisco Systems, Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.(Ruckus Networks)

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: MediaTek y Realtek anuncian un aumento en los pedidos de chipsets Wi Fi 7 a medida que las empresas aceleran la migración a plataformas WLAN tribanda.

- Octubre de 2024: MediaTek selecciona a Qorvo para suministrar módulos de extremo frontal para la plataforma Dimensity 9400, con envíos en volumen que comienzan en el cuarto trimestre de 2024.

Alcance del Informe Global del Mercado de Wi Fi

El Wi Fi es un término registrado que denota productos de conectividad basados en WLAN con certificación Wi Fi que permiten la comunicación de diversos dispositivos a través de internet. El reciente aumento en el número de dispositivos conectados a través de internet y la demanda de comunicación Wi Fi externa han impulsado significativamente la necesidad de estos productos de conectividad. El estudio se centra en el seguimiento del crecimiento del mercado y las previsiones para diversos productos, como puntos de acceso, pasarelas, extensores de rango, routers y servicios. El estudio analiza la evolución de la comunicación basada en Wi Fi que ha llevado al reciente lanzamiento de Wi Fi 6, considerado el estándar de próxima generación en la tecnología.

El mercado de Wi Fi está segmentado por producto (puntos de acceso, pasarelas, routers y extensores de rango), aplicación (residencial, empresarial y educación), exterior (servicios públicos, transporte y utilidades públicas) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, resto de Europa), Asia-Pacífico (China, Japón, Corea del Sur, resto de Asia-Pacífico) y América Latina y Oriente Medio y África). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware | Puntos de Acceso |

| Routers y Extensores de Rango | |

| Controladores Inalámbricos | |

| Otros Tipos de Dispositivos | |

| Soluciones | |

| Servicios |

| Consumidor |

| Campus Empresariales/Corporativos |

| Educación |

| Salud |

| Hospitalidad y Comercio Minorista |

| Industrial y Logística |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Hardware | Puntos de Acceso |

| Routers y Extensores de Rango | ||

| Controladores Inalámbricos | ||

| Otros Tipos de Dispositivos | ||

| Soluciones | ||

| Servicios | ||

| Por Vertical de Usuario Final | Consumidor | |

| Campus Empresariales/Corporativos | ||

| Educación | ||

| Salud | ||

| Hospitalidad y Comercio Minorista | ||

| Industrial y Logística | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de Wi Fi entre 2026 y 2031?

Se proyecta que el mercado de Wi Fi se expanda a una CAGR del 13,94%, creciendo desde 21.060 millones de USD en 2026 hasta 40.440 millones de USD en 2031.

¿Qué región registrará el mayor crecimiento en los nuevos despliegues de Wi Fi?

Asia Pacífico lidera con una CAGR del 15,12% hasta 2031, impulsada por la financiación de ciudades inteligentes, la automatización fabril y las iniciativas de conectividad rural.

¿Por qué las empresas están migrando hacia modelos de Red como Servicio para la WLAN?

La Red como Servicio convierte los desembolsos de capital en gasto operativo predecible e integra la optimización impulsada por inteligencia artificial, resultando en un 75% menos de minutos de interrupción no planificada que las redes autogestionadas.

¿Qué papel desempeña el espectro de 6 GHz en el Wi Fi de próxima generación?

La banda de 6 GHz añade canales contiguos que mitigan la congestión y habilitan la operación de enlace múltiple de Wi Fi 7, ofreciendo un rendimiento agregado superior a 40 Gbps para aplicaciones sensibles a la latencia.

¿Qué vertical de usuario final crecerá más rápido hasta 2031?

Se prevé que el sector industrial y logístico avance a una CAGR del 17,18%, ya que los vehículos autónomos, el seguimiento de activos y el mantenimiento predictivo dependen de enlaces Wi Fi deterministas.

¿Cómo están afectando las normativas de seguridad a los presupuestos de WLAN empresarial?

El cumplimiento del GDPR, la CCPA y los mandatos específicos del sector incrementa la complejidad de la WLAN en aproximadamente un 40% y puede añadir 5.000 USD por punto de acceso cuando se requieren características de microsegmentación y confianza cero.

Última actualización de la página el: