Tamaño y Participación del Mercado de Network Slicing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 39.85% CAGR |

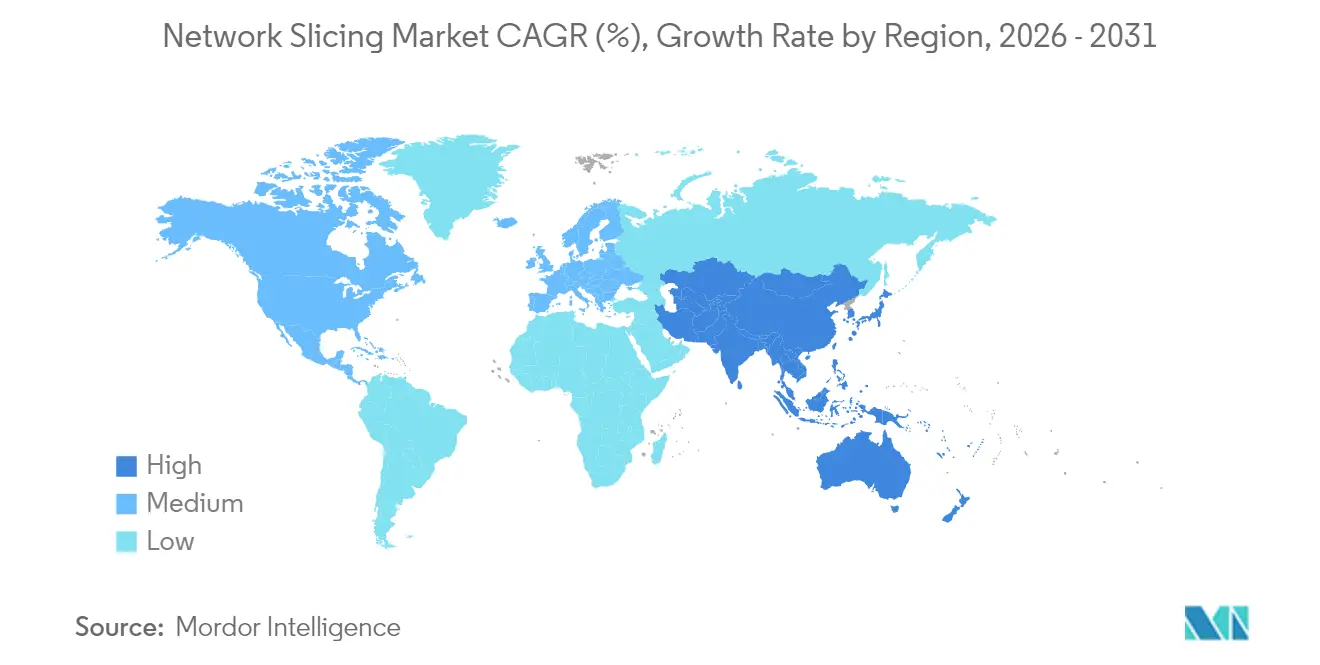

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Network Slicing por Mordor Intelligence

Se espera que el tamaño del mercado de network slicing crezca de USD 1,92 mil millones en 2025 a USD 2,69 mil millones en 2026 y se prevé que alcance USD 14,36 mil millones en 2031 a una CAGR del 39,85% durante 2026-2031.

El cambio de conexiones de mejor esfuerzo a redes programables y diferenciadas por servicio es el principal catalizador, que permite a los proveedores de servicios de comunicación (CSP) monetizar las inversiones en 5G autónomo (SA) a través de segmentos de red virtuales con niveles de servicio garantizados. Los rápidos despliegues de 5G SA, la necesidad de comunicación ultra confiable de baja latencia (URLLC) en plantas de la Industria 4.0 y el atractivo de los modelos de segmentación como servicio están acelerando la adopción. La intensidad competitiva está aumentando a medida que los proveedores de infraestructura, los especialistas en software nativo de la nube y los hiperescaladores compiten por ofrecer plataformas de orquestación que automatizan la gestión del ciclo de vida de los segmentos. Las restricciones en la cadena de suministro persisten, en particular los plazos de entrega de semiconductores de 56 semanas, aunque los operadores continúan priorizando las inversiones en software para capturar flujos de ingresos liderados por desarrolladores a través de API de red como código.

Conclusiones Clave del Informe

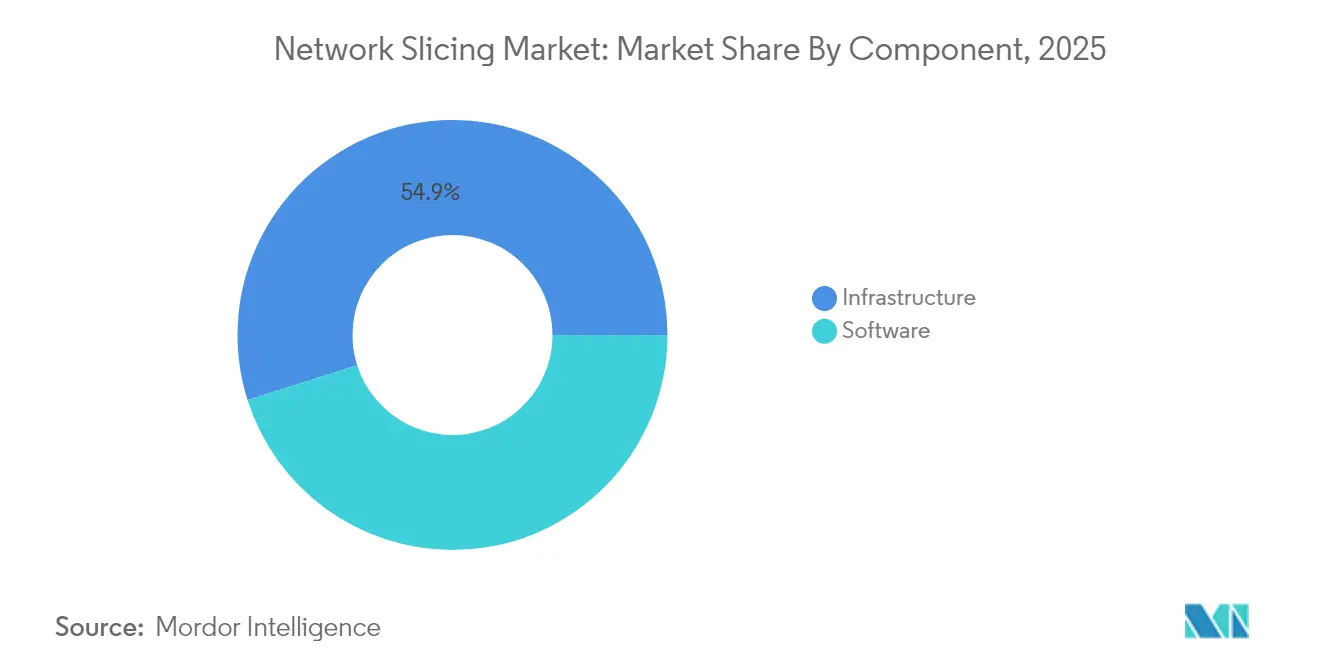

- Por componente, el software capturó el 45,12% de la participación del mercado de network slicing en 2025; el software de infraestructura avanza a una CAGR del 42,9% hasta 2031.

- Por modelo de servicio, los servicios gestionados representaron una participación del 54,68% del tamaño del mercado de network slicing en 2025, mientras que la red como servicio exhibe una CAGR del 41,3% hasta 2031.

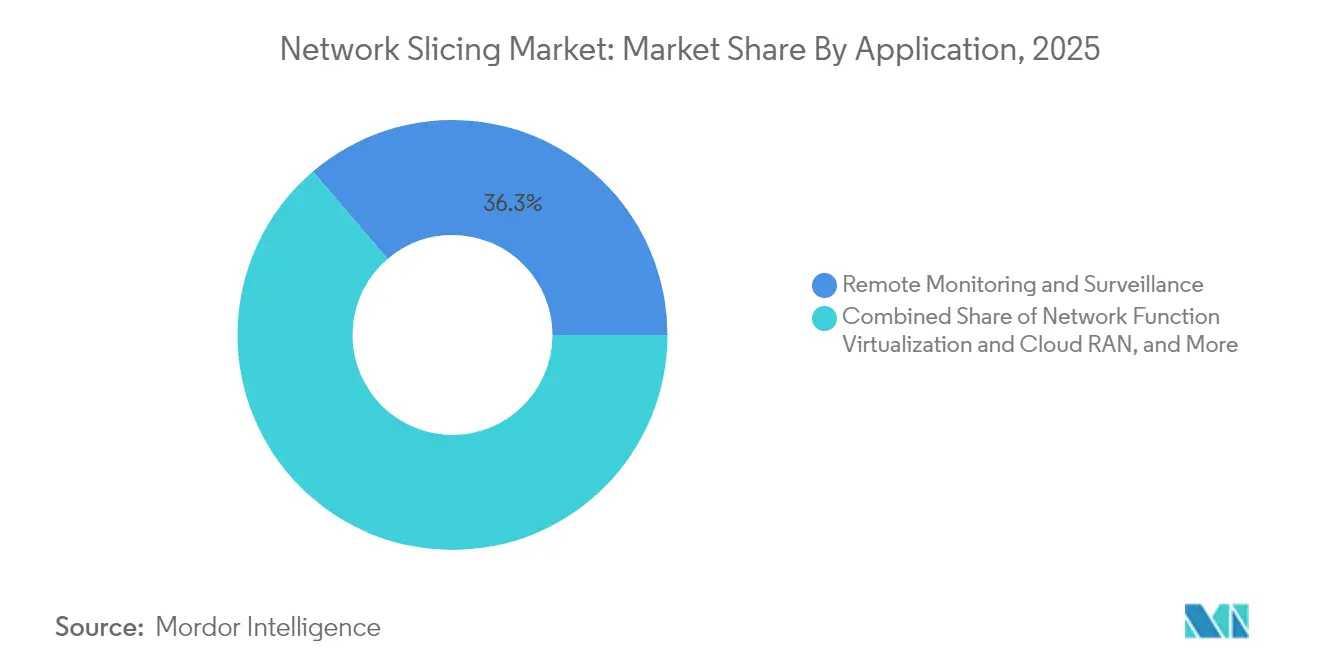

- Por aplicación, el monitoreo remoto representó el 36,25% del mercado de network slicing en 2025; se proyecta que los juegos móviles en la nube crecerán a una CAGR del 43,1% hasta 2031.

- Por industria de usuario final, el sector automotriz y de transporte lideró con el 27,85% de la participación del mercado de network slicing en 2025; los medios de comunicación y el entretenimiento se están expandiendo a una CAGR del 41,95% hasta 2031.

- Por geografía, América del Norte representó el 34,30% del mercado de network slicing en 2025, mientras que se prevé que Asia Pacífico registre una CAGR del 41,1% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Network Slicing

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues de 5G SA que aceleran el cambio de demanda de los CSP | +12.5% | Global, con América del Norte y China a la cabeza | Mediano plazo (2-4 años) |

| Demanda de redes privadas empresariales para segmentos URLLC y eMBB | +10.2% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Convergencia de borde-nube que permite la orquestación dinámica de segmentos | +8.7% | Global, concentrado en mercados urbanos | Mediano plazo (2-4 años) |

| Urgencia de monetización de los CSP ante el estancamiento del ARPU | +6.8% | Global, particularmente agudo en mercados maduros | Corto plazo (≤ 2 años) |

| API de red como código que catalizan la adopción de segmentos liderada por desarrolladores | +5.3% | América del Norte y la UE inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Paquetes de transmisión remota basados en derechos | +3.2% | Global, despliegue impulsado por eventos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de 5G SA que Aceleran el Cambio de Demanda de los CSP

La arquitectura 5G autónoma desbloquea las capacidades completas de network slicing, permitiendo a los operadores crear redes lógicas aisladas con niveles de servicio garantizados que los núcleos heredados no pueden proporcionar. Japón alcanzó una cobertura del 98% de estaciones base 5G en áreas designadas en abril de 2024, impulsando las actualizaciones SA y señalando un giro global hacia una infraestructura preparada para la segmentación. La alianza de Ericsson con 12 operadores de primer nivel apunta a un mercado de API de red de USD 30 mil millones para 2030, basándose en la segmentación como fundamento de la programabilidad[1]Akanksha Paliwal, "Los operadores de telecomunicaciones y proveedores apuntan a la oportunidad de API de red de USD 30 mil millones," reuters.com. El despliegue híbrido de 5G privado más segmentación de T-Mobile para datos médicos de emergencia muestra cómo la conectividad diferenciada puede comercializarse rápidamente.

Demanda de Redes Privadas Empresariales para Segmentos URLLC y eMBB

Las empresas industriales consideran la segmentación como la ruta más económica hacia la conectividad determinista. En Italia, Ericsson, TIM y Comau sincronizaron robots con gemelos digitales utilizando segmentos de menos de 10 ms, demostrando ganancias operativas en mantenimiento predictivo y soporte de realidad aumentada remota. Corea del Sur asignó espectro 5G privado a 56 sitios en febrero de 2024, ilustrando el apoyo regulatorio a la infraestructura gestionada por empresas que depende del aislamiento de segmentos.

Convergencia de Borde-Nube que Permite la Orquestación Dinámica de Segmentos

Las plataformas de orquestación impulsadas por IA ahora instancian segmentos bajo demanda, optimizando los recursos de radio, transporte y núcleo. La Automatización de Nube de Telecomunicaciones de VMware ejemplifica la gestión conforme a 3GPP que fusiona clústeres de borde con nubes centrales. La investigación muestra que el aprendizaje por refuerzo profundo reduce la latencia de extremo a extremo en un 25%, lo que sugiere una gestión predictiva de segmentos en despliegues densos. La primera transmisión deportiva en vivo 5G de Malasia aprovechó un segmento habilitado por borde para asegurar el ancho de banda y una latencia inferior a 25 ms para la producción en tiempo real.

Urgencia de Monetización de los CSP ante el Estancamiento del ARPU

A medida que la voz y los datos se convierten en productos básicos, los CSP tratan la segmentación como una vía de venta adicional premium. Se proyecta que los ingresos 5G de Asia Pacífico superen los USD 130 mil millones para 2030, un hito alcanzable solo si los operadores comercializan niveles de latencia diferenciados y API de red. El Segmento de Red Frontline de Verizon para seguridad pública, lanzado en 2025, demuestra la disposición a pagar por recursos dedicados[2]Mike Dano, "Verizon activa el segmento de red Frontline en Los Ángeles y Chicago," lightreading.com. Singtel extendió los segmentos de consumidores con seguridad mejorada a 1,5 millones de suscriptores en 2024, demostrando la capacidad de atención al mercado masivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja penetración de 5G y preparación de dispositivos en economías emergentes | -8.4% | Mercados emergentes de APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Complejidad de orquestación multidominio, carga de OPEX | -6.7% | Global, que afecta particularmente a los operadores más pequeños | Corto plazo (≤ 2 años) |

| Estándares de certificación de seguridad de SLA de segmentos fragmentados | -4.2% | Global, con variaciones regionales | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre el uso compartido de espectro para segmentos dinámicos | -3.8% | Jurisdicciones regulatorias de la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Penetración de 5G y Preparación de Dispositivos en Economías Emergentes

El network slicing exige una cobertura SA generalizada más terminales capaces de seleccionar segmentos, sin embargo, Europa tenía solo un 2% de cobertura SA frente al 80% de China a finales de 2024. Los retrasos en las subastas de 5G en Indonesia ilustran cómo las brechas de política pueden ralentizar los despliegues, reduciendo el incentivo de los operadores para invertir en plataformas de segmentación.

Complejidad de Orquestación Multidominio y Carga de OPEX

Solo el 15% de los operadores cuenta con una plataforma de segmentación operativa porque la integración entre proveedores eleva el OPEX entre un 30% y un 50% por encima de la gestión heredada. Los operadores más pequeños enfrentan presión de capex para modernizar las pilas OSS/BSS con API abiertas, lo que impulsa una inclinación hacia socios de servicios gestionados capaces de asumir la carga de orquestación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Automatización

El software representó una participación del 45,12% del mercado de network slicing en 2025 y está creciendo a una CAGR del 42,9%, gracias al enfoque de los operadores en herramientas de orquestación, aseguramiento y seguridad. Se proyecta que el tamaño del mercado de network slicing derivado de plataformas de software supere los USD 6,55 mil millones para 2031, junto con la lógica de control independiente de la radio. Los proveedores se diferencian a través de motores de políticas basados en intención que ajustan el ancho de banda de los segmentos en tiempo real. Los módulos de seguridad que aíslan el tráfico de los inquilinos y validan la integridad de los segmentos ahora están integrados en los catálogos en lugar de venderse como complementos, lo que reduce el tiempo de comercialización y respalda la monetización multiinquilino. El hardware de infraestructura sigue siendo esencial para los núcleos 5G SA, aunque su crecimiento se rezaga a medida que los CSP aprovechan los activos RAN existentes mientras dirigen nuevos fondos hacia la gestión automatizada de segmentos. Las actualizaciones de transporte continúan, impulsadas por la necesidad de garantizar una latencia determinista a través de enlaces de microondas, fibra e IP/MPLS.

Los operadores que evalúan el costo total de propiedad favorecen la infraestructura desagregada con interfaces abiertas, lo que permite que las funciones de red nativas de la nube residan en servidores de uso general. Este giro modera los picos de capex y acelera la adopción de software, reforzando el papel central de la automatización en el mercado de network slicing. Los nodos de computación de borde de acceso múltiple (MEC) integrados en centros de datos metropolitanos amplían aún más el alcance del software, permitiendo la instanciación localizada de segmentos para cargas de trabajo sensibles a la latencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: Los Servicios Gestionados Lideran la Adopción Empresarial

Los servicios gestionados controlaron el 54,68% de la participación del mercado de network slicing en 2025 y deberían registrar una CAGR del 41,3%, lo que refleja la preferencia empresarial por ofertas de segmentación como servicio llave en mano. Los portales operados por proveedores ahora permiten a los gerentes de TI solicitar segmentos bajo demanda, establecer niveles de calidad de servicio y recibir facturación basada en el uso. El tamaño del mercado de network slicing vinculado a los servicios gestionados probablemente superará los USD 7,75 mil millones para 2031 a medida que los CSP combinen seguridad y computación de borde con conectividad. Las variantes de red como servicio (NaaS) atraen a las empresas del mercado medio que carecen de experiencia interna en espectro, mientras que las agencias gubernamentales adoptan segmentos gestionados para imágenes de seguridad pública, beneficiándose de garantías de alojamiento de datos soberanos.

Los servicios profesionales, incluidos consultoría, integración y pruebas, sirven como puntos de entrada para ciclos de adopción complejos. Los integradores de sistemas alinean la orquestación de segmentos con SD-WAN empresarial, ERP y plataformas de IoT, reduciendo el riesgo del despliegue. Los laboratorios de prueba de concepto validan los objetivos de rendimiento y latencia antes de la puesta en marcha comercial, reduciendo la incertidumbre para casos de uso de misión crítica como la robótica quirúrgica o la inspección de calidad en tiempo real.

Por Aplicación: Los Juegos Interrumpen el Liderazgo Tradicional del Monitoreo

El monitoreo remoto mantuvo una participación del 36,25% del mercado de network slicing en 2025, impulsado por cámaras de fábricas inteligentes y sensores de redes de servicios públicos que necesitan capacidad de enlace ascendente determinista. Los segmentos aislados mantienen el flujo de telemetría incluso durante la congestión de la red, evitando paradas de producción. Mientras tanto, los juegos móviles en la nube están aumentando a una CAGR del 43,1%; los entusiastas exigen juegos a 60 fps a 1080p con una latencia de ida y vuelta inferior a 50 ms, condiciones que los segmentos garantizan. Durante las pruebas de BT, los jugadores en Nvidia GeForce NOW mantuvieron 25 Mbps sin fluctuaciones visibles, validando la viabilidad de los segmentos de grado de consumidor.

La virtualización de funciones de red y la orquestación de Cloud RAN también aprovechan los segmentos para separar los bancos de pruebas del tráfico en vivo, reduciendo los ciclos de lanzamiento de nuevos servicios. La automatización industrial continúa empujando los límites de latencia determinista, justificando niveles de segmentos premium que se corresponden con los protocolos de seguridad robótica y los marcos de redes sensibles al tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Medios y el Entretenimiento Aceleran Más Allá del Automotriz

El sector automotriz y de transporte lideró con el 27,85% de la participación del mercado de network slicing en 2025, ya que los fabricantes de automóviles integraron módulos de vehículo a todo (V2X) que requieren segmentos URLLC para la prevención de colisiones. Los operadores de flotas aprovechan los segmentos de banda ancha móvil mejorada para transmitir datos de mantenimiento predictivo, reduciendo el tiempo de inactividad en los corredores logísticos. Por el contrario, se prevé que los medios de comunicación y el entretenimiento crezcan un 41,95% anualmente hasta 2031, superando al sector automotriz en el gasto en segmentos. Las redes SA privadas en estadios ya transmiten feeds de cámaras inalámbricas en 4K, eliminando el tendido de cables y permitiendo una producción ágil. Ericsson y RTL Deutschland lograron 500 Mbps de enlace ascendente con menos de 25 ms de latencia durante el Campeonato Europeo de Fútbol de 2024, demostrando la economía de los eventos en vivo.

El sector sanitario adopta segmentos para la telecirugía y la telemetría de ambulancias, mientras que las empresas de servicios públicos de energía aseguran el tráfico de automatización de redes contra amenazas cibernéticas a través de superposiciones VPN aisladas. Las autoridades de aviación prueban segmentos para el seguimiento de equipaje y la orientación de realidad aumentada, presagiando una digitalización aeroportuaria más amplia.

Análisis Geográfico

América del Norte representó una participación del 34,30% del mercado de network slicing en 2025, anclada por los primeros lanzamientos de 5G SA y políticas de espectro permisivas. Los CSP como T-Mobile exponen API de pedidos de segmentos a nivel nacional, permitiendo a las empresas integrar cobertura privada en huellas públicas. El Segmento de Red Frontline de Verizon atiende a los primeros respondedores en Los Ángeles y Chicago, generando ingresos incrementales a través de niveles de SLA premium. El capital de riesgo fluye hacia empresas emergentes de orquestación, reforzando un ciclo de innovación que favorece el diseño nativo de la nube. Las escaseces de semiconductores han alargado los plazos de entrega de unidades de radio a 56 semanas, aunque los operadores se mantienen en el cronograma gracias al abastecimiento de múltiples proveedores.

Se proyecta que Asia Pacífico entregue una CAGR del 41,1%, el ritmo regional más rápido, a medida que China supera los 2,28 millones de sitios 5G y los reguladores aceleran los pilotos de segmentos empresariales. El Ministerio de Asuntos Internos y Comunicaciones de Japón emite licencias 5G locales que permiten a las fábricas desplegar redes SA de forma autónoma; 72 proyectos de demostración abarcan ahora puertos inteligentes, centros logísticos y estadios. Corea del Sur asigna espectro dedicado a 35 conglomerados, estimulando un ecosistema de proveedores en torno a dispositivos con capacidad de segmentación y automatización RAN.

Europa se rezaga en cobertura SA con un 2%, lo que limita los ingresos por segmentos a corto plazo, aunque la política está cambiando. Siete naciones abrieron la banda de 26 GHz para 5G local, y seis permiten hasta 100 MHz en la banda de 3,4-3,8 GHz, habilitando redes de campus para manufactura e investigación. La fusión Vodafone-Three UK por USD 20,28 mil millones promete USD 14,86 mil millones en actualizaciones de red para 2035, lo que debería acelerar la adopción de SA y la segmentación. En Oriente Medio, los proveedores europeos pilotan la segmentación de redes de transporte con operadores regionales, validando arquitecturas que podrían retroalimentar a Europa una vez que el espectro y la inversión converjan.

Panorama Competitivo

La competencia está moderadamente fragmentada. Ericsson encabeza el Radar Frost para infraestructura 5G durante cuatro años consecutivos y suministra segmentación de extremo a extremo desde RAN hasta el núcleo, lo que le otorga una ventaja de incumbencia cuando los CSP buscan responsabilidad de un solo proveedor. Nokia controla aproximadamente el 55% de los contratos de redes privadas inalámbricas, posicionándose para convertir los campus LTE existentes a segmentos 5G SA con una interrupción mínima. Samsung, Apple y Qualcomm presentan patentes de selección de segmentos, incorporando lógica de control en los dispositivos y ampliando la influencia más allá de los módems.

Las alianzas estratégicas reconfiguran los límites del mercado. La empresa conjunta de Ericsson en 2024 con 12 operadores globales agrupa API de red, apuntando a USD 30 mil millones en ingresos para 2030 y reduciendo las barreras de entrada para los desarrolladores de software. Los hiperescaladores de nube se asocian con las telecomunicaciones para alojar núcleos 5G en tejidos de computación distribuida, ofreciendo garantías de latencia a través de la orquestación integrada de segmentos. Las empresas emergentes nativas de IA se centran en motores basados en intención que predicen la congestión y preasignan espectro, logrando ganancias de latencia del 25% en pruebas de campo. Con el tiempo, los proveedores que ofrezcan automatización multiproveedor y API abiertas probablemente capturarán una participación desproporcionada a medida que las empresas exijan un aprovisionamiento sin fricciones.

Líderes de la Industria de Network Slicing

Ericsson Inc.

Huawei Technologies Co. Ltd

Cisco Systems Inc.

BT Group PLC

NTT DOCOMO Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Verizon lanzó el Segmento de Red Frontline para seguridad pública en Los Ángeles y Chicago.

- Enero de 2025: Comarch e ITOCHU Techno-Solutions comenzaron a construir una red 5G SA virtualizada para KDDI.

- Diciembre de 2024: Ericsson completó un proyecto de segmentación 5G automatizada con Orange Belgium, habilitando la partición RAN en tiempo real.

- Octubre de 2024: Singtel extendió la segmentación 5G SA a 1,5 millones de consumidores a través de su servicio 5G+.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de network slicing como los ingresos generados por segmentos 5G autónomos comerciales aprovisionados en dominios RAN, core y transporte virtualizados para cumplir con los acuerdos de nivel de servicio específicos del cliente. El modelo captura licencias de software, servicios de gestión de segmentos e infraestructura habilitadora directamente vinculada a la creación de segmentos y la gestión del ciclo de vida para redes móviles públicas.

Exclusión del alcance: los servicios gestionados heredados de 2G/3G, el Wi-Fi privado de campus y el hardware vendido para despliegues 5G no preparados para la segmentación quedan fuera de la línea de base.

Descripción General de la Segmentación

- Por Componente

- Infraestructura (RAN, Core, Transporte)

- Software (MANO, Análisis, Seguridad)

- Por Servicio

- Profesional (Consultoría, Integración, Pruebas)

- Gestionado (Red como Servicio, Segmento como Servicio)

- Por Aplicación

- Monitoreo y Vigilancia Remota

- Virtualización de Funciones de Red y Cloud RAN

- Juegos Móviles en la Nube y Transmisión de Medios

- Automatización Industrial Remota (IIoT)

- Por Industria de Usuario Final

- Salud

- Automotriz y Transporte

- Energía y Potencia

- Aviación y Aeroespacial

- Medios y Entretenimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos de red en operadores de América del Norte, Europa y Asia Pacífico, así como a responsables de adquisiciones de empresas automotrices, sanitarias y de medios de comunicación. Estas discusiones validaron tasas de adopción realistas, precios promedio de segmentos y el cronograma esperado para los segmentos de latencia ultra baja y alta confiabilidad.

Investigación Documental

Durante el trabajo documental, nos basamos en fuentes de primer nivel de libre acceso, como las notas de versión de 3GPP, los rastreadores de despliegue de GSMA Intelligence, las bases de datos de espectro de la UIT, los archivos de la FCC y Ofcom, y los libros blancos de asociaciones industriales, que ofrecieron recuentos confiables sobre los lanzamientos de 5G SA y las asignaciones de espectro. Los portales de estadísticas nacionales, por ejemplo, la Oficina de Estadísticas Laborales de los Estados Unidos y Eurostat, nos ayudaron a dimensionar los grupos de demanda vertical, mientras que los análisis de patentes de Questel señalaron la intensidad de los proveedores y el enfoque tecnológico. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa a los que se accedió a través de Dow Jones Factiva aclararon los cronogramas de despliegue. Los registros de envíos de Volza indicaron los volúmenes de gNodeB, y las revistas revisadas por pares explicaron las ganancias de utilización del espectro que sustentan las estimaciones de volumen. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con un grupo de demanda de arriba hacia abajo construido a partir de suscriptores 5G SA a nivel de país, perfiles de tráfico y sitios empresariales direccionables. Luego refinamos los supuestos de penetración de segmentos con información de las entrevistas. Verificaciones selectivas de abajo hacia arriba, resúmenes de ingresos de proveedores de muestra y contratos de segmentos verificados alinean los totales. Las variables clave incluyen adiciones de estaciones base 5G, gasto en subastas de espectro, penetración de NFV, incremento de ARPU vinculado a segmentos premium y recuentos de dispositivos IoT industriales. Una regresión multivariante combinada con análisis de escenarios proyecta cada impulsor hasta 2030. Las divulgaciones de proveedores faltantes se complementan mediante verificaciones de canales regionales e interpolación conservadora.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza, revisión por pares y activadores de anomalías. Los modelos se actualizan anualmente, con actualizaciones intermedias después de eventos materiales. Antes de la entrega, un analista realiza una revisión actualizada para que los clientes reciban la vista calibrada más reciente.

Por Qué la Línea de Base de Network Slicing de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las definiciones, las curvas de precios y las cadencias de actualización varían.

Los principales factores de brecha incluyen la inclusión de ingresos de 5G privado por parte de algunos editores, precios planos entre regiones, conversiones de moneda de años mixtos y ciclos de actualización más largos. Mordor Intelligence informa solo sobre segmentos 5G SA públicos, aplica precios verificados por contrato, convierte a tasas de cambio uniformes de 2025 y revisa el modelo cada año.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 1,92 mil millones (2025) | ||

| USD 1,30 mil millones (2025) | Consultoría Regional A | Excluye los servicios de gestión de segmentos; utiliza una curva de precios plana. |

| USD 1,95 mil millones (2025) | Revista Especializada B | Combina 5G privado y segmentos públicos en el alcance. |

| USD 1,68 mil millones (2025) | Asociación Industrial C | Aplica tasas de cambio de 2024 y un ciclo de actualización de dos años. |

La comparación muestra que una vez que se aplican un alcance consistente, una lógica de precios y un tratamiento de moneda uniformes, nuestra cifra ofrece un punto de partida equilibrado y transparente en el que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento explosivo del mercado de network slicing?

Los rápidos despliegues de 5G SA, la demanda empresarial de URLLC y banda ancha móvil mejorada, y la urgencia de los CSP por monetizar el ARPU estancado sustentan el pronóstico de CAGR del 39,85%.

¿Qué segmento de componentes lidera el gasto hoy?

El software representa el 45,12% de los ingresos de 2025 gracias a las plataformas de orquestación y análisis que automatizan la gestión del ciclo de vida de los segmentos.

¿Cuál es la oportunidad para los modelos de segmento como servicio gestionado?

Los servicios gestionados tienen una participación del 54,68% y están en camino de superar los USD 7,75 mil millones para 2031, lo que refleja la preferencia empresarial por ofertas llave en mano.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia Pacífico registre una CAGR del 41,1%, impulsada por los despliegues 5G a gran escala de China y las políticas de espectro favorables en Japón y Corea del Sur.

¿Cómo están monetizando los segmentos los CSP hoy?

Los operadores agrupan SLA premium para video de seguridad pública, juegos en la nube y redes de campus privadas-públicas híbridas, a menudo exponiendo API para servicios liderados por desarrolladores.

¿Qué obstáculo técnico limita más la adopción?

La complejidad de la orquestación multidominio eleva el OPEX y ralentiza el tiempo de comercialización, especialmente para los operadores más pequeños que carecen de plataformas OSS/BSS nativas de la nube.

Última actualización de la página el: