Tamaño y cuota del mercado de pasarelas de medios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

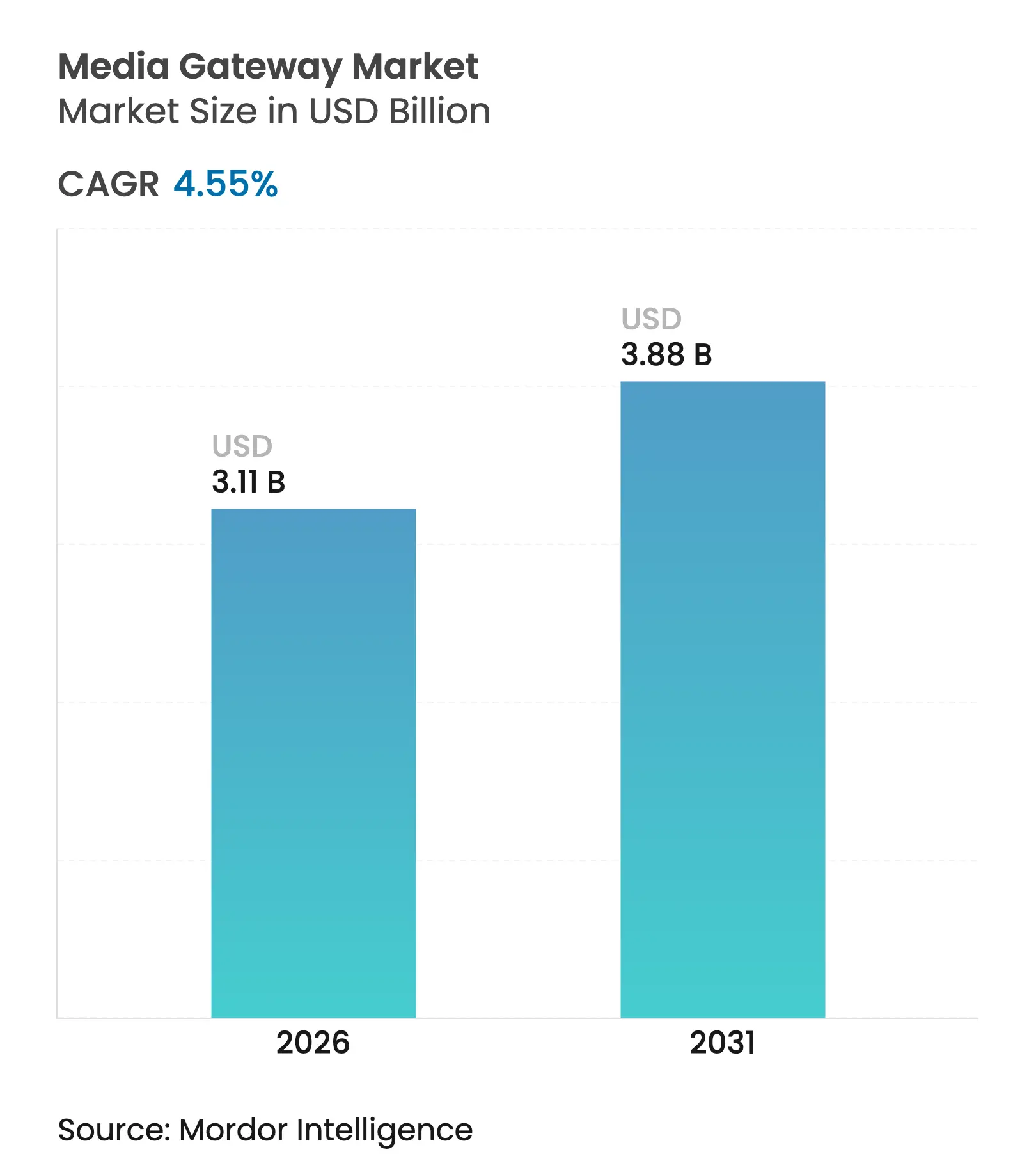

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

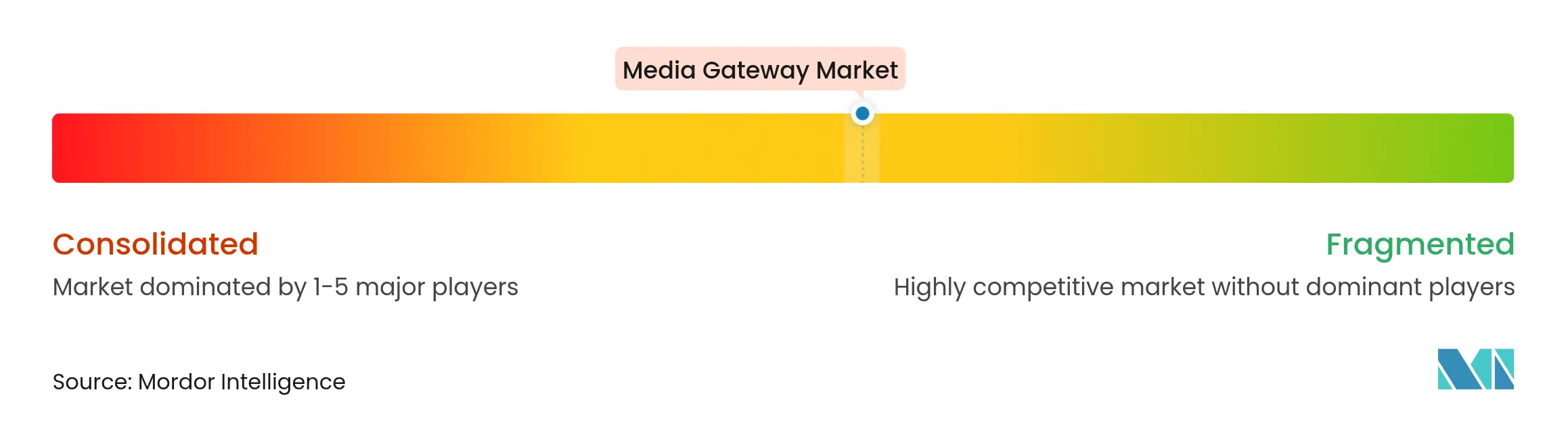

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pasarelas de medios por Mordor Intelligence

Se espera que el tamaño del mercado de pasarelas de medios crezca de USD 2.97 mil millones en 2025 a USD 3.11 mil millones en 2026 y se prevé que alcance USD 3.88 mil millones en 2031 a una CAGR del 4,55% durante 2026-2031. El crecimiento sostenido refleja el cambio global de la infraestructura de Multiplexación por División de Tiempo a la de Protocolo de Internet, la mayor demanda de servicios de Llamadas de Emergencia de Nueva Generación 911 y los despliegues de 5G que requieren pasarelas de interoperación sofisticadas. La adopción de plataformas de comunicaciones unificadas está acelerando la virtualización de pasarelas, mientras que las redes 5G privadas en fábricas y sistemas de transporte requieren conversión de protocolos de baja latencia. Los objetivos de eficiencia energética establecidos por los principales operadores añaden presión para implementar pasarelas nativas en la nube que reduzcan el consumo de energía, y el creciente enfoque en la voz cifrada y segura impulsa la inversión en procesamiento de medios avanzado.

Conclusiones clave del informe

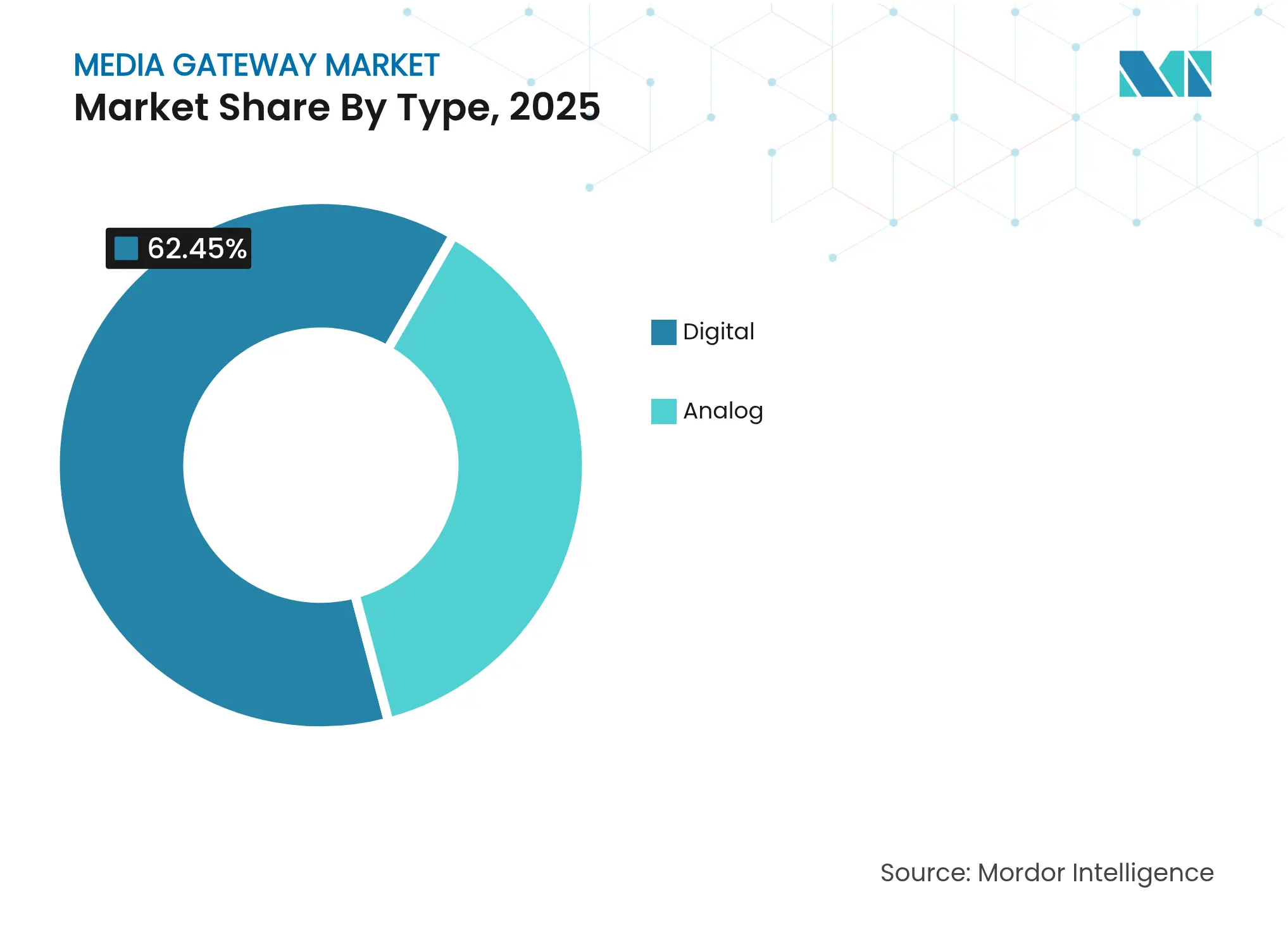

- Por tipo, las pasarelas digitales lideraron con el 62,45% de los ingresos en 2025 y se proyecta que avancen a una CAGR del 4,74% hasta 2031.

- Por tecnología, las plataformas cableadas captaron el 47,20% de los ingresos en 2025, mientras que las implementaciones híbridas están preparadas para registrar la CAGR más rápida del 6,52% hasta 2031.

- Por modelo de implementación, los dispositivos de hardware representaron el 67,10% del tamaño del mercado de pasarelas de medios en 2025; se prevé que las soluciones virtuales/nativas en la nube crezcan a una CAGR del 7,61% hasta 2031.

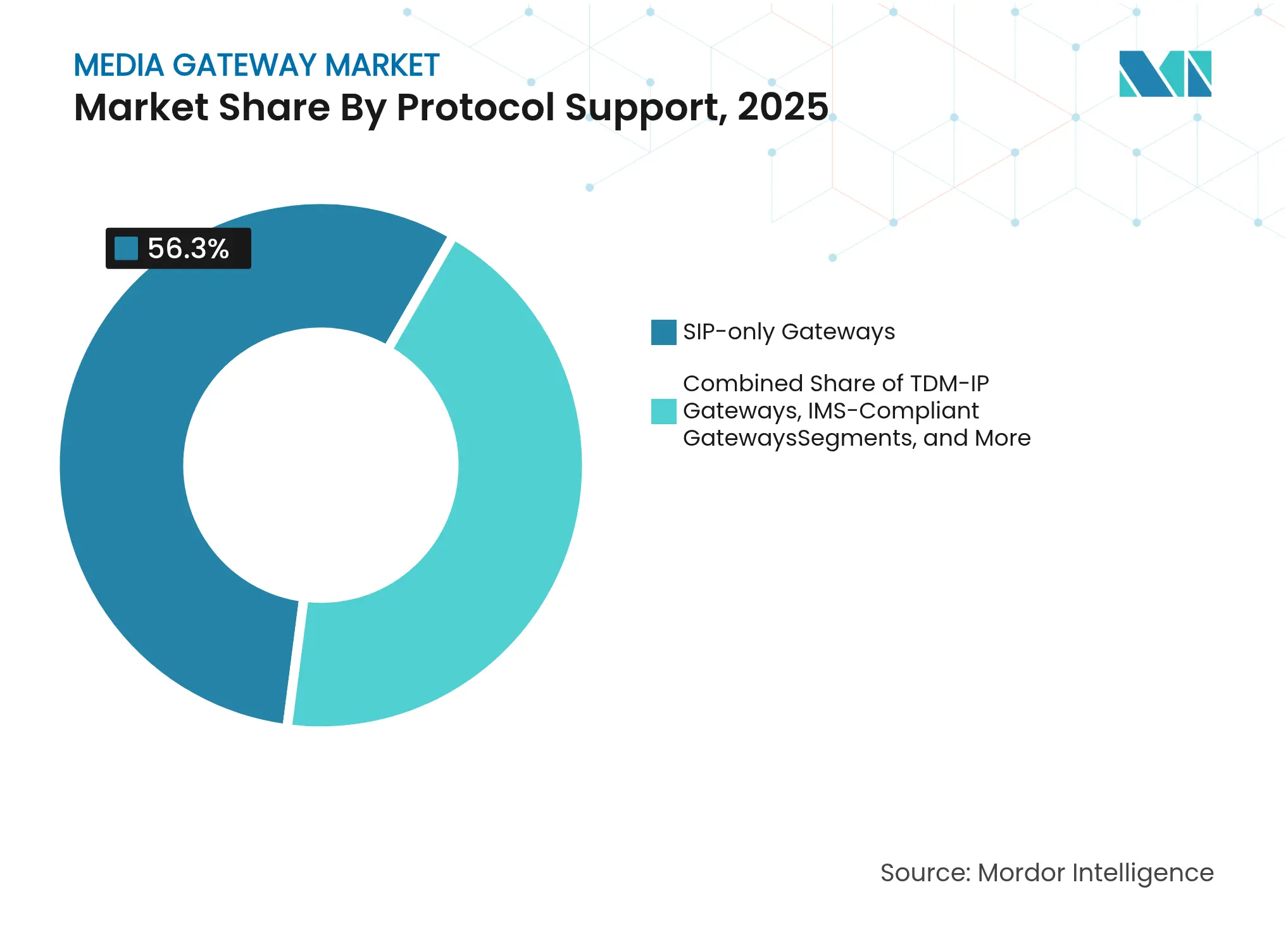

- Por soporte de protocolo, las pasarelas solo SIP acapararon el 56,30% de los ingresos en 2025, mientras que se espera que los productos multiprotocolo registren una CAGR del 8,28% en el mismo período.

- Por usuario final, los operadores de telecomunicaciones generaron el 33,65% de los ingresos en 2025; se proyecta que el segmento de transporte registre una CAGR del 5,24% hasta 2031.

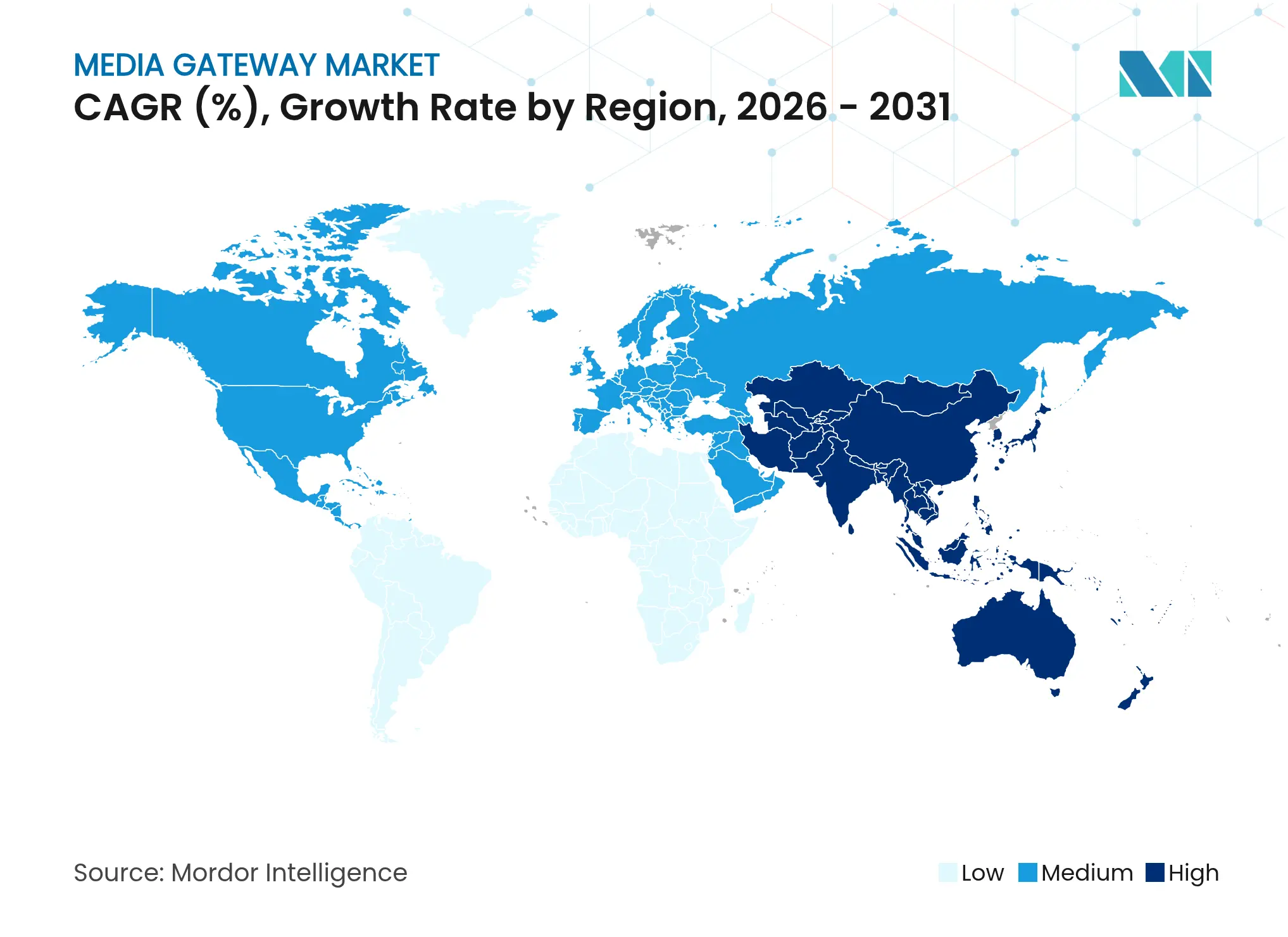

- Por geografía, Asia Pacífico captó el 41,70% de la cuota del mercado de pasarelas de medios en 2025 y avanza a una CAGR del 5,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de pasarelas de medios

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Migración de TDM a redes VoIP/IP | +1.2% | América del Norte, Europa | Mediano plazo (2 a 4 años) |

| Expansión de 5G y LTE que requieren pasarelas de interoperación | +0.9% | Asia Pacífico, expansión global | Largo plazo (≥ 4 años) |

| Creciente demanda de comunicaciones unificadas en empresas | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Despliegues de computación en el borde que requieren transcodificación de latencia ultrabaja | +0.6% | Centros de manufactura en Asia Pacífico | Mediano plazo (2 a 4 años) |

| Mandatos regulatorios para servicios de emergencia IP NG911/112 | +0.7% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Redes 5G industriales privadas que requieren conversión de protocolos | +0.5% | Regiones industriales a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La migración de TDM a redes VoIP/IP acelera la modernización

Los activos de conmutación de circuitos heredados están siendo retirados a medida que los operadores migran a núcleos totalmente IP. BT planea desconectar la red telefónica conmutada pública del Reino Unido en 2027, dotando a 25 millones de inmuebles con banda ancha de gigabit.[1]BT Group, "Actualización del cronograma de desconexión de la RTPC," bt.com Los arquitectos de red confían en conmutadores Ethernet de grado operador con emulación de circuitos para mantener los servicios en funcionamiento durante la transición. La agregación de Conmutación de Etiquetas por Múltiples Protocolos apoya la migración gradual sin activos inmovilizados, y los proveedores están añadiendo emulación de circuitos basada en software a las carteras de pasarelas para facilitar la conversión.

La expansión de redes 5G impulsa los requisitos de pasarelas de interoperación

China Unicom Beijing y Huawei activaron una red de agregación de tres portadoras 5.5 G que cubre el 70% de la Cuarta Circunvalación de Pekín a través de más de 4.000 estaciones base que admiten vídeo inmersivo y juegos en la nube.[2]Huawei Technologies, "China Unicom Beijing y Huawei lanzan la red 5.5 G de agregación de tres portadoras," huawei.com Las pasarelas de interoperación gestionan la señalización entre el equipo 4G heredado y los núcleos 5G autónomos, mientras que Ericsson ofrece un núcleo híbrido que conserva los nodos 4G pero permite un despliegue rápido en modo autónomo.[3]Ericsson, "Ericsson y Google Cloud presentan el núcleo 5G como SaaS," ericsson.com Las funciones de la versión 18, como la movilidad activada por L1/L2, reducen los retrasos de transferencia a 30 milisegundos, lo que subraya la necesidad de transcodificación en tiempo real.

La adopción de comunicaciones unificadas empresariales transforma la infraestructura de voz

Los servicios Microsoft Teams Direct Routing y Operator Connect han impulsado la adopción de dos dígitos de la voz basada en software. AudioCodes registró un crecimiento de ingresos del 13% procedente de servicios alineados con Microsoft en el cuarto trimestre de 2024, alcanzando USD 34,2 millones.[4]AudioCodes, "Resultados del cuarto trimestre de 2024," audiocodes.com Los Controladores de Borde de Sesión alojados en la nube reemplazan a las pasarelas de tipo dispositivo, y los proveedores monetizan licencias de software recurrentes en lugar de ciclos de actualización de hardware. La conectividad nube a nube de Ribbon mantiene las llamadas a la Red Telefónica Conmutada Pública en los troncos PBX existentes mientras traslada gradualmente a los usuarios a Teams, lo que ilustra topologías mixtas que aún dependen de las pasarelas de medios para la mediación de protocolos.

La integración de la computación en el borde exige procesamiento de latencia ultrabaja

Los procesadores Intel Core Ultra demostraron un rendimiento multimedia 5,8 veces más rápido en el CES 2025, respaldando las predicciones de que la mitad de todas las cargas de trabajo en el borde incorporarán aprendizaje automático para 2026. La Universidad de Wisconsin Milwaukee integró el 5G privado de Ericsson con sistemas de manufactura, utilizando túneles de Encapsulación de Enrutamiento Genérico para gestionar dispositivos 5G autónomos en plantas de producción. Las API de control de Computación en el Borde de Acceso Múltiple dirigen el tráfico al nodo de medios más cercano, manteniendo la latencia por debajo de los 20 milisegundos para los controles de calidad por visión artificial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desplazamiento hacia conmutadores de software y Controladores de Borde de Sesión que frenan la demanda de hardware | –0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en integración | –0.6% | Global | Mediano plazo (2 a 4 años) |

| Volatilidad en la cadena de suministro de semiconductores | –0.5% | Regiones de manufactura | Corto plazo (≤ 2 años) |

| Escalada de costos de cumplimiento de eficiencia energética | –0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La migración a conmutadores de software y Controladores de Borde de Sesión desafía los modelos de hardware tradicionales

La virtualización de funciones de red permite a los operadores implementar el control de voz en servidores comerciales, reduciendo los envíos de dispositivos. AudioCodes ofrece un Controlador de Borde de Sesión virtual de grado operador con disponibilidad de cinco nueves para empresas que prefieren la implementación en la nube frente al hardware en rack. Ribbon integra Operator Connect para Microsoft Teams para proporcionar troncos SIP sin hardware en las instalaciones. Los fabricantes de dispositivos deben reformular sus carteras en torno a contenedores y microservicios, o arriesgarse a la erosión de ingresos a medida que los operadores redirigen presupuestos hacia el software.

La escasez de mano de obra calificada limita las capacidades de integración

Los grupos industriales advierten de una brecha de habilidades global de 85 millones de personas para 2030 que podría borrar USD 8,5 billones en ingresos no realizados weforum.org. Los despliegues complejos de pasarelas de medios requieren experiencia en señalización VoIP, flujos de tráfico 5G, cifrado y orquestación de contenedores. Los operadores más pequeños recurren a contratos de servicios gestionados o soluciones de nube pública para compensar las carencias, contribuyendo al creciente aumento de la adopción de pasarelas alojadas llave en mano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el dominio digital impulsa la evolución del protocolo

Las soluciones digitales generaron el 62,45% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 4,74% hasta 2031, a medida que las empresas sustituyen los troncos de conmutación de circuitos por SIP y WebRTC. La cuota digital equivalió a USD 1.860 millones del tamaño del mercado de pasarelas de medios en 2025. Las unidades analógicas siguen siendo relevantes para puntos terminales industriales de nicho, pero se reducirán a medida que los operadores desmantelan el acceso por cobre. Nokia renovó su contrato de núcleo de voz con AT&T, pivotando hacia un núcleo IMS nativo en la nube que prestará el servicio de voz 5G en todo Estados Unidos.

Los operadores que se preparan para los Servicios Inmersivos de Voz y Audio del 3GPP necesitan pasarelas que admitan audio espacial asistido por metadatos, una capacidad en desarrollo conjunto por Nokia, Vodafone y RingCentral. La actualización desplaza a las pasarelas digitales más allá de la mera mediación de protocolos hacia el enriquecimiento completo de medios, reforzando su papel central en el mercado de pasarelas de medios.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: las soluciones híbridas conectan las redes heredadas con las modernas

Las plataformas cableadas aún mantenían el 47,20% de los ingresos en 2025, pero los enfoques híbridos que combinan la fiabilidad cableada con la flexibilidad inalámbrica están creciendo a una CAGR del 6,52%. T-Mobile seleccionó la Pasarela de Acceso Múltiple de Nokia para enrutar el tráfico de internet de alta velocidad a través de LTE, 5G no autónomo y 5G autónomo, demostrando que una sola plataforma puede abarcar múltiples modos de acceso. Las configuraciones híbridas ayudan a los operadores a eliminar gradualmente los nodos heredados sin interrumpir el servicio a los clientes, lo que ancla la demanda en el mercado de pasarelas de medios.

Las pasarelas inalámbricas sirven a las redes 5G privadas y al acceso inalámbrico fijo. Los despliegues en fábricas de Japón y Corea del Sur destacan la necesidad de una robusta mediación de protocolos cuando los robots móviles, las cámaras y las líneas de producción heredadas convergen en un único núcleo 5G. El factor de forma flexible mantiene baja la intensidad de capital, un criterio de compra clave para los fabricantes que se adentran en la Industria 4.0.

Por modelo de implementación: la arquitectura nativa en la nube remodela la dinámica del mercado

Los dispositivos de hardware todavía contribuyen con el 67,10% de los ingresos de 2025, equivalente a USD 1.990 millones del tamaño del mercado de pasarelas de medios. Sin embargo, las pasarelas nativas en la nube se están expandiendo a una CAGR del 7,61% a medida que los operadores persiguen el escalado elástico y la fijación de precios basada en el uso. La plataforma bajo demanda de Ericsson y Google Cloud permite a un operador poner en marcha un núcleo 5G completo, incluido el procesamiento de medios, en cuestión de horas, reduciendo los plazos de entrega de meses a días.

Las funciones de medios en contenedores resultan atractivas para escenarios de borde donde los picos de carga de trabajo son impredecibles. Los operadores de radiodifusión que migran contenido en directo a la nube tras las disrupciones de la pandemia subrayan cómo las soluciones nativas en la nube reducen el tiempo hasta la emisión preservando la calidad. Las implementaciones híbridas permiten que el tráfico de misión crítica permanezca en hardware físico hasta que los operadores confirmen la paridad en el lado virtual.

Por soporte de protocolo: las pasarelas multiprotocolo abordan la complejidad de la interoperabilidad

Los modelos solo SIP lideraron con el 56,30% de los ingresos en 2025. Sin embargo, los productos multiprotocolo que admiten SIP, H.323 y Protocolo de Control de Pasarelas de Medios están creciendo a una CAGR del 8,28% porque las grandes empresas suelen mantener infraestructuras mixtas durante las fases de migración. El marco de gestión de servicios de Cisco muestra las complejidades del flujo de llamadas cuando la gestión de sesiones 5G interactúa con la facturación y el control de políticas.

Las pasarelas conformes con IMS, capaces de cifrado seguro de extremo a extremo, están ganando terreno en los servicios financieros. Las normas federales sobre NG911 establecen que las llamadas de emergencia deben llegar a los centros de atención de seguridad pública en SIP con datos de ubicación integrados, impulsando la adopción de pasarelas que puedan traducir troncos más antiguos al tiempo que cumplen con los nuevos estándares.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el sector de las telecomunicaciones lidera mientras el transporte acelera

Los operadores generaron el 33,65% de los ingresos de 2025 debido a las actualizaciones de 5G a escala nacional y la modernización del núcleo de voz. Se proyecta que el transporte se expanda a la CAGR más rápida del 5,24% a medida que los sistemas de vehículos conectados se apoyan en enlaces de voz ultrarreliables. El Departamento de Seguridad Nacional de Estados Unidos espera que el 5G transforme la automatización de vehículos y la coordinación vial, creando una nueva capa de infraestructura de comunicaciones que depende de la conversión segura de protocolos.

La banca, la manufactura y los ámbitos gubernamentales le siguen. Los bancos son adoptantes tempranos del tronco SIP cifrado para el cumplimiento normativo, mientras que las fábricas despliegan redes 5G privadas para dar soporte a robots industriales. Los organismos públicos invierten en la migración a NG911, manteniendo el mercado de pasarelas de medios firmemente anclado en los ciclos de financiación de seguridad pública a largo plazo.

Análisis geográfico

Asia Pacífico domina con el 41,70% de los ingresos en 2025, impulsada por agresivos despliegues de 5G autónomo e inversiones en redes privadas. La cobertura 5.5 G de China Unicom en toda la ciudad alrededor de la Cuarta Circunvalación de Pekín ilustra la enorme escala de la demanda de mediación de protocolos. Los fabricantes de automóviles japoneses operan líneas 5G privadas dentro de fábricas inteligentes, reforzando el liderazgo de la región en comunicaciones de próxima generación.

América del Norte sigue siendo fundamental debido a los mandatos de NG911 y la adopción de la colaboración empresarial en la nube. La Comisión Federal de Comunicaciones ha establecido hitos para la conectividad IP completa en los servicios de emergencia, garantizando una adquisición constante de pasarelas que insertan datos de ubicación en los mensajes SIP. La adquisición de Infinera por Nokia por USD 2.300 millones se alinea con una estrategia para capturar las actualizaciones de transporte óptico vinculadas a los ciclos de renovación del núcleo de voz.

Europa avanza gracias a los plazos de desconexión de la red telefónica conmutada pública y los estrictos objetivos de reducción de carbono. El calendario de BT para retirar las redes de acceso por cobre sostiene la demanda de pasarelas híbridas, mientras que las regulaciones climáticas de la Unión Europea presionan a los operadores para que seleccionen hardware de medios energéticamente eficiente. La combinación de modernización y sostenibilidad mantiene a Europa creciendo a una tasa estable de dígito medio a simple hasta 2030.

Panorama competitivo

El mercado de pasarelas de medios está moderadamente fragmentado. La adquisición planificada de Infinera por parte de Nokia busca aumentar la cuota de redes ópticas al 20% y profundizar el alcance en América del Norte, subrayando una tendencia de consolidación entre los proveedores de equipos. La alianza de Ericsson con Google Cloud para ofrecer núcleo como servicio de grado operador muestra cómo los proveedores tradicionales aprovechan los hiperescaladores para la elasticidad y la automatización mediante inteligencia artificial.

Los especialistas de nivel dos se labran el éxito en nichos de software. AudioCodes se centra en las comunicaciones unificadas centradas en Microsoft y reportó USD 34,2 millones en ingresos por servicios en el cuarto trimestre de 2024. Ribbon Communications hace hincapié en el tronco SIP de nube a nube, dirigiéndose a empresas con instalaciones PBX y Teams mixtas. Los proveedores se diferencian mediante análisis de voz asistido por inteligencia artificial, gemelos digitales que modelan el uso energético de la red y API abiertas que exponen funciones de medios programables.

Las oportunidades de espacios en blanco surgen en el ámbito del 5G privado para fábricas, minería y puertos donde persisten protocolos a medida. Los proveedores que combinan la conversión de medios de baja latencia con la resistencia de grado industrial pueden construir posiciones defendibles. El éxito a largo plazo depende de combinar alta disponibilidad con un control de software granular, un equilibrio que el mercado de pasarelas de medios recompensa con licencias recurrentes y contratos de servicios gestionados.

Líderes de la industria de pasarelas de medios

Nokia Corporation

AudioCodes Ltd.

Ribbon Communications Operating Company, Inc.

Avaya Inc.

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Ericsson y Google Cloud presentaron Ericsson On-Demand, un núcleo 5G como SaaS que ofrece escalado elástico y facturación por uso.

- Marzo de 2025: Bridge Alliance y Ericsson formaron Aduna para acelerar la adopción de las API de red CAMARA entre los operadores miembros.

- Febrero de 2025: AT&T extendió su contrato de núcleo de voz IMS nativo en la nube con Nokia, migrando de Azure a una plataforma Red Hat.

- Junio de 2025: Nokia acordó adquirir Infinera por USD 2.300 millones, reforzando las capacidades de transporte óptico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las pasarelas de medios como los ingresos globales generados por dispositivos físicos o virtuales que traducen flujos de voz, vídeo o datos entre redes de conmutación de circuitos (PSTN/TDM) y redes basadas en paquetes (IP, LTE, 5G), incluidos los factores de forma analógicos y digitales desplegados a través de operadores, empresas y dominios de seguridad pública. Según Mordor Intelligence, el valor del año de referencia equivale a 2.970 millones de dólares en 2025, y aumentará a 3.710 millones de dólares en 2030.

Exclusión del ámbito de aplicación: no se contabilizan los controladores de frontera de sesión ni el software de softswitch puro.

Segmentación

- Por tipo

- Analógico

- Digital

- Por tecnología

- Cableado

- Inalámbrico

- Híbrido

- Por modelo de implementación

- Basado en hardware/dispositivo

- Virtual/Nativo en la nube

- Nativo en la nube/en contenedores

- Implementaciones híbridas

- Por soporte de protocolo

- Pasarelas solo SIP

- Multiprotocolo (SIP + H.323 + MGCP)

- Pasarelas TDM-IP

- Pasarelas conformes con IMS

- Pasarelas de protocolo seguro/cifrado

- Por usuario final

- BFSI

- Manufactura

- Gobierno

- Salud

- Telecomunicaciones

- Transporte

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Israel

- África

- Sudáfrica

- Nigeria

- Egipto

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de planificación de redes, responsables de compras de empresas de telecomunicaciones de primer nivel y socios de canal de Norteamérica, Europa, Asia-Pacífico, Latinoamérica y Oriente Medio. En las conversaciones se validaron las tasas de sustitución del ciclo de vida, el ritmo de adopción de la virtualización y los precios medios de venta, y luego se conciliaron las disparidades regionales insinuadas en el material secundario.

Investigación documental

Empezamos con datos públicos de fuentes de primer nivel, como la Unión Internacional de Telecomunicaciones, GSMA Mobile Economy, FCC Voice Traffic Statistics, las series de infraestructura digital de Eurostat y los códigos de envío Comtrade de las Naciones Unidas para tarjetas de pasarela. Los informes 10-K de las empresas, los informes para inversores y las revistas especializadas de renombre proporcionaron datos recientes sobre envíos de unidades y precios. Las fuentes de pago, principalmente Dow Jones Factiva para el flujo de operaciones y D&B Hoovers para las finanzas de los proveedores, completaron la base de datos. Estas fuentes ilustran, pero no agotan, las referencias consultadas durante la recopilación de datos, las comprobaciones cruzadas y las aclaraciones.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte las líneas RTPC instaladas, los recuentos de abonados VoIP y los despliegues de estaciones base 5G en conjuntos de demanda anual, que luego se cotejan con las ventas de proveedores muestreados y las instantáneas de volumen ASP × que actúan como una lente selectiva ascendente. Variables clave como la tasa de retirada de líneas heredadas, la penetración de puestos de comunicaciones unificadas, la cuota de virtualización de pasarelas, las tendencias regionales de capex y los plazos reglamentarios de NG911/112 alimentan una previsión de regresión multivariable que se extiende hasta 2030.

En los casos en que las listas de proveedores dejaban lagunas, la interpolación regional utilizaba indicadores indirectos como la cobertura de fibra hasta el hogar o el crecimiento del tráfico de datos móviles para suavizar las estimaciones.

Ciclo de validación y actualización de datos

Los resultados pasan por filtros de varianza que señalan las desviaciones de los ratios históricos, tras lo cual un analista sénior revisa los supuestos con el equipo de investigación principal. Los modelos se renuevan cada año, y lanzamos actualizaciones provisionales cuando se producen acontecimientos importantes, subastas de espectro de gran envergadura o salidas de proveedores importantes, que modifican la base de referencia.

Por qué se mantiene firme la línea de base de la pasarela de medios de Mordor

Las cifras publicadas divergen con frecuencia porque los investigadores eligen diferentes reglas de inclusión, bases monetarias y cadencias de actualización. Nuestros analistas documentan cada supuesto, para que los clientes vean exactamente cómo se convierten los patrones de tráfico en dólares de entrada.

Los principales factores de desviación suelen estar relacionados con el ámbito de aplicación (por ejemplo, algunos estudios descartan las pasarelas virtuales), el envejecimiento de los precios o los escenarios puntuales que inflan los casos agresivos. Al anclar las previsiones a indicadores de telecomunicaciones verificables y actualizarlas anualmente, Mordor Intelligence reduce estas desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.970 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 2.470 MILLONES DE DÓLARES (2024) | Consultoría global A | Excluye las implantaciones nativas en la nube; medias FX más antiguas. |

| USD 2,83 B (2024) | Base de datos de mercados B | Sólo contabiliza el hardware, omite los ingresos por software |

| 3.130 MILLONES DE DÓLARES (2025) | Revista de Industria C | Integra los controladores de sesión en el ámbito de aplicación |

La comparación muestra que, mientras otros reducen la definición o la amplían en exceso, nuestra línea de base equilibrada y transparente se basa en variables claramente enumeradas y pasos repetibles, lo que proporciona a los responsables de la toma de decisiones cifras fiables que pueden rastrear y probar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de pasarelas de medios?

El mercado fue valorado en USD 3.110 millones en 2026 y se prevé que alcance USD 3.880 millones en 2031, reflejando una CAGR del 4,55% durante 2026-2031.

¿Qué región lidera el mercado de pasarelas de medios y por qué?

Asia Pacífico concentra el 41,70% de los ingresos globales, impulsada por agresivos despliegues de 5G autónomo e inversiones en redes privadas en manufactura y transporte.

¿Qué modelo de implementación está creciendo más rápido?

Las pasarelas virtuales o nativas en la nube se están expandiendo a una CAGR del 7,61% a medida que los operadores y las empresas pivotan hacia una infraestructura de voz elástica y de pago por uso.

¿Cómo influirá la expansión del 5G en las inversiones en pasarelas de medios?

El 5G requiere pasarelas de interoperación para mediar la señalización entre los núcleos 4G heredados y las nuevas redes 5G autónomas, sustentando la demanda de transcodificación de alto rendimiento y conversión de protocolos.

¿Cuál es el impacto de la adopción de comunicaciones unificadas en el hardware de pasarelas tradicional?

La amplia adopción de Microsoft Teams y plataformas similares desplaza el gasto hacia los Controladores de Borde de Sesión basados en la nube, reduciendo la dependencia de las pasarelas de tipo dispositivo al tiempo que impulsa los ingresos recurrentes por software.

¿Qué riesgos importantes podrían ralentizar el mercado?

La continua volatilidad en la cadena de suministro de semiconductores, una brecha de habilidades cada vez mayor en ingeniería de integración y el aumento de los costos de cumplimiento de eficiencia energética tienen el potencial de frenar los despliegues de hardware a corto plazo.

Última actualización de la página el: