Tamaño y Participación del Mercado de Software de Gestión de Datos en el Punto de Atención

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Datos en el Punto de Atención por Mordor Intelligence

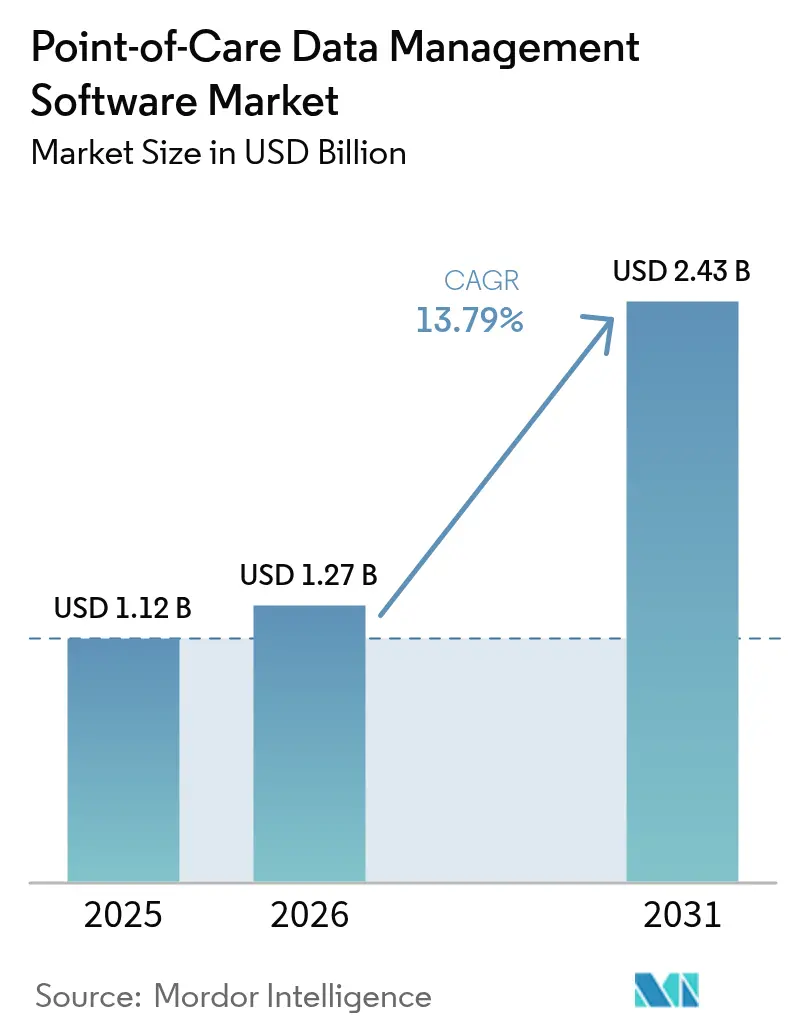

Se espera que el tamaño del mercado de software de gestión de datos en el punto de atención crezca de USD 1,12 mil millones en 2025 a USD 1,27 mil millones en 2026 y se prevé que alcance USD 2,43 mil millones en 2031 a una CAGR del 13,79% durante el período 2026-2031. Esta brisk expansión surge del giro de los sistemas de salud hacia el diagnóstico en tiempo real, una mayor financiación gubernamental para la conectividad flexible y una creciente preferencia por el reembolso basado en resultados. La migración a la nube, el análisis impulsado por IA y el middleware que vincula cientos de tipos de dispositivos son ahora criterios de compra centrales. Los proveedores capaces de combinar software, servicios y salvaguardas de ciberseguridad están en posición de capturar cuota de mercado a medida que los hospitales estandarizan los flujos de trabajo de datos y los programas de atención domiciliaria escalan. La consolidación entre los grandes incumbentes coexiste con innovadores de nicho, creando un panorama de concentración moderada preparado para una actividad de operaciones sostenida.[1]Institutos Nacionales de Salud, "Red de Investigación de Tecnologías en el Punto de Atención," nih.gov

Conclusiones Clave del Informe

- Por modo de implementación, las soluciones en las instalaciones representaron el 51,62% de la participación del mercado de software de gestión de datos en el punto de atención en 2025, mientras que se proyecta que las plataformas en la nube registren la CAGR más rápida del 15,88% hasta 2031.

- Por usuario final, los hospitales y las unidades de cuidados críticos lideraron con una participación en los ingresos del 46,15% en 2025, mientras que la atención domiciliaria registra la CAGR más alta del 14,71% hasta 2031.

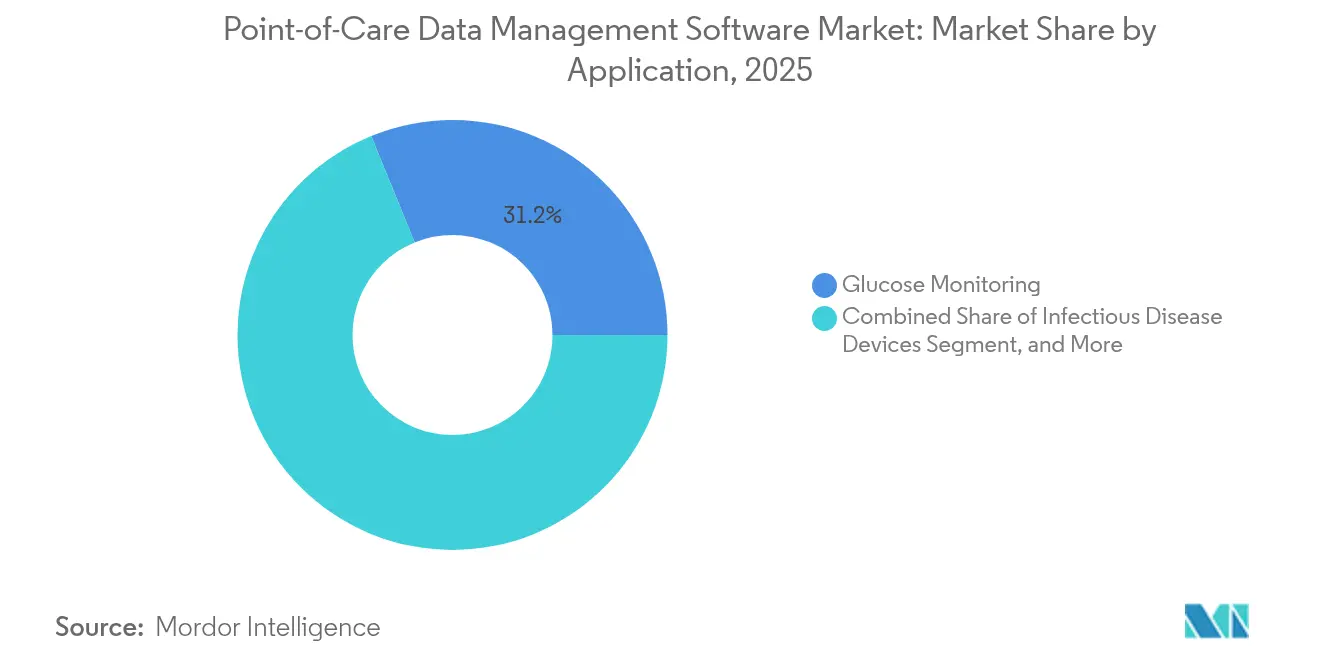

- Por aplicación, el monitoreo de glucosa representó el 31,17% del tamaño del mercado de software de gestión de datos en el punto de atención en 2025; los dispositivos de prueba de enfermedades infecciosas se están acelerando a una CAGR del 15,46% en el mismo horizonte.

- Por componente, el middleware capturó el 39,61% de la participación en 2025, aunque se proyecta que los servicios se expandan a una CAGR del 16,07% a medida que los compradores buscan soporte integral.

- Por geografía, América del Norte se mantuvo dominante con una participación del 38,21% en 2025, pero se prevé que Asia Pacífico crezca con mayor rapidez a una CAGR del 16,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Datos en el Punto de Atención

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación en Soluciones de Conectividad Flexible e Interfaces | +2.30% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los Presupuestos de Infraestructura Sanitaria | +2.10% | Núcleo en Asia Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Iniciativas de Financiación Gubernamental para las Pruebas en el Punto de Atención | +1.80% | América del Norte y Europa, emergente en Asia Pacífico | Corto plazo (≤ 2 años) |

| Cambio de los Pagadores hacia el Reembolso Basado en Resultados | +1.60% | América del Norte y Europa como mercados primarios, Asia Pacífico limitado | Mediano plazo (2-4 años) |

| Módulos de Análisis Impulsados por IA para la Administración de Antimicrobianos | +1.40% | Global, con liderazgo regulatorio en América del Norte | Mediano plazo (2-4 años) |

| Crecientes Requisitos de Cumplimiento en Ciberseguridad | +1.20% | Global, con requisitos estrictos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Innovación en Soluciones de Conectividad Flexible e Interfaces

Los sistemas de salud están exigiendo middleware interoperable que vincule más de 200 dispositivos distintos de punto de atención a través de API FHIR R4 estandarizadas, una capacidad impulsada por la Regla Final de Interoperabilidad y Acceso al Paciente de los Centros de Servicios de Medicare y Medicaid.[2]Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Acceso al Paciente," cms.gov Los proveedores tratan ahora la conectividad como infraestructura central, no como código adicional, para evitar silos de datos y acelerar la toma de decisiones clínicas. La llegada del 5G y los nodos de computación en el borde reducen la latencia para las implementaciones nativas en la nube, lo que permite a los operadores multisede armonizar los flujos de trabajo en instalaciones dispersas. El Programa de Precertificación de Software de Salud Digital de la FDA eleva aún más la conectividad al incorporarla en la revisión regulatoria, creando un incentivo para el monitoreo continuo del rendimiento. Como resultado, los compradores priorizan la profundidad del middleware y las hojas de ruta de interfaces a prueba de futuro al adjudicar contratos.

Expansión de los Presupuestos de Infraestructura Sanitaria

Los gobiernos invirtieron USD 200 mil millones en proyectos de infraestructura sanitaria en 2024, destinando fondos considerables a plataformas digitales que incluyen software de gestión de datos en el punto de atención.[4]Organización Mundial de la Salud, "Repositorio de Datos del Observatorio Mundial de la Salud," who.int Programas como la Misión Nacional de Salud Digital de India y China Saludable 2030 canalizan el presupuesto hacia la modernización de las tecnologías de la información, abriendo puertas a los proveedores capaces de cumplir las normas de localización de datos específicas de cada país. Las alianzas público-privadas a menudo incorporan cláusulas de software en licitaciones de construcción, convirtiendo efectivamente la tecnología opcional en equipamiento obligatorio. A medida que los nuevos hospitales y centros de diagnóstico entran en funcionamiento, especifican conjuntos de análisis que alimentan los paneles de atención basada en valor, garantizando que la adquisición de software se alinee con los calendarios de construcción. Este auge del gasto amplía la base direccionable en las economías de ingresos medios y mejora la visibilidad de los ingresos para los proveedores mediante contratos de mantenimiento a largo plazo.

Iniciativas de Financiación Gubernamental para las Pruebas en el Punto de Atención

Organismos federales como los Institutos Nacionales de Salud y la Autoridad de Investigación y Desarrollo Biomédico Avanzado inyectaron USD 3,2 mil millones en programas de diagnóstico rápido, con cada subvención exigiendo la compatibilidad de la gestión de datos desde el primer día. Solo la cartera RADx respaldó 19 plataformas en 2024, todas las cuales requieren captura de datos en tiempo real para los expedientes regulatorios y la integración en los flujos de trabajo clínicos. Las convocatorias de financiación recompensan explícitamente el análisis mejorado por IA que acorta los tiempos de diagnóstico, orientando las hojas de ruta del software hacia perspectivas predictivas. Los donantes internacionales, incluido el Fondo Mundial, ahora incorporan criterios de salud digital en las subvenciones, por lo que los proveedores alineados con las plantillas de subvención obtienen una posición de ventaja temprana en los mercados de menores ingresos. Las vías de revisión simplificadas para los prototipos financiados por el gobierno también reducen el tiempo de comercialización, impulsando las ganancias de la CAGR en el horizonte del pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación e Integración | -2.80% | Global, con impacto agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Amenazas a la Privacidad de los Datos y la Ciberseguridad | -1.90% | Global, con complejidad regulatoria en Europa y América del Norte | Mediano plazo (2-4 años) |

| Ecosistema de Firmware de Dispositivos Legados Fragmentado | -1.50% | Global, con concentración en los mercados sanitarios consolidados | Mediano plazo (2-4 años) |

| Escasez de Personal de TI Cualificado en Instalaciones Rurales | -1.30% | Zonas rurales de América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

Las implementaciones integrales tienen un costo de entre USD 500.000 y USD 2 millones por instalación, un obstáculo que frena la adopción en hospitales más pequeños o rurales donde el 40% de los puestos de TI permanecen vacantes. La heterogeneidad de los sistemas heredados incrementa la codificación de interfaces y el rediseño de flujos de trabajo, extendiendo a menudo los plazos más allá de los ciclos presupuestarios. El costo total de propiedad se amplía cuando entran en el cálculo el mantenimiento anual, la formación del personal y las suscripciones de actualización. Para las instalaciones con bajos volúmenes de pacientes, los modelos de recuperación de la inversión siguen siendo débiles, lo que las empuja hacia la financiación mediante subvenciones o las opciones de Software como Servicio con facturación escalonada. Los proveedores capaces de ofrecer ofertas modulares alojadas en la nube a precios de entrada más bajos pueden desbloquear la demanda reprimida y contrarrestar este freno sobre la CAGR.

Amenazas a la Privacidad de los Datos y la Ciberseguridad

Los ciberataques al sector sanitario aumentaron un 93% en 2024, con un costo promedio de USD 4,88 millones por brecha, cifra que incluye multas por incumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico y restituciones legales. Los sistemas de punto de atención multiplican los puntos de contacto en la red, creando una superficie de ataque más amplia que a menudo supera la capacidad de monitoreo interno. Los marcos de cumplimiento como ISO 27001 y las reglas de seguridad actualizadas de la Ley de Portabilidad y Responsabilidad del Seguro Médico obligan a realizar análisis continuos de vulnerabilidades, cifrado y registro de auditorías, lo que añade gastos recurrentes y alarga los ciclos de adquisición. Los proveedores arriesgan daños a su reputación y penalizaciones de los pagadores cuando las brechas comprometen los contratos basados en resultados, por lo que evalúan a los proveedores en cuanto a la madurez de sus posturas de seguridad y los protocolos de respuesta a incidentes, factores que pueden prolongar las decisiones de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Migración a la Nube Gana Terreno en Medio de los Bastiones Heredados

Las implementaciones en las instalaciones aún representaron el 51,62% de los ingresos en 2025, lo que refleja el predominio histórico de los servidores internos para la custodia directa de los datos. Sin embargo, las soluciones en la nube avanzan a un ritmo del 15,88% de CAGR, impulsadas por sólidas ventajas de recuperación ante desastres, aplicación automática de parches y almacenamiento elástico. El enfoque híbrido actúa como puente de transición: muchos sistemas mantienen los módulos sensibles a la latencia en las instalaciones mientras trasladan el análisis a nubes conformes con la Ley de Portabilidad y Responsabilidad del Seguro Médico. Las cadenas multisede valoran los paneles centrados en la nube que sincronizan las métricas de rendimiento entre campus, reduciendo la infraestructura duplicada. La orientación reciente de la FDA que equipara las configuraciones de nube validadas con las instalaciones locales tranquiliza aún más a los directores de información, impulsando las órdenes de compra hacia los modelos de Software como Servicio. Los ahorros derivados del aplazamiento de la renovación del hardware a menudo financian mejoras de ciberseguridad, acelerando la curva de migración.

Los proveedores de nube exhiben credenciales FedRAMP y HITRUST para ganar cuentas federales y académicas, erosionando la ventaja inicial de los incumbentes en las instalaciones. El aumento de las amenazas de ransomware también hace imperativos los respaldos fuera del sitio, una característica predeterminada en muchos contratos de nube. Por el contrario, los institutos de investigación que manejan datos genómicos aún prefieren los clústeres locales para maximizar el rendimiento computacional. Incluso aquí, las cargas de trabajo en contenedores permiten capacidad adicional en la nube durante los períodos de mayor demanda, mostrando un futuro donde las arquitecturas híbridas de límites difusos dominan. Con el tiempo, los precios basados en servicios desplazan el enfoque del proveedor de las licencias perpetuas a las hojas de ruta orientadas a la retención, repletas de módulos de IA y mercados de API que monetizan la participación en el ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Atención Domiciliaria Remodela Rápidamente los Patrones de Demanda

Los hospitales y las unidades de cuidados críticos retuvieron la mayor participación del 46,15% en 2025, respaldados por los objetivos de rendimiento del servicio de urgencias y los mandatos de tiempo de respuesta del laboratorio. No obstante, los programas de atención domiciliaria registran una CAGR del 14,71%, respaldados por la expansión del programa Hospital en el Hogar de Medicare y la dinámica de una población en envejecimiento. Los analizadores portátiles y los equipos de telemedicina alimentan la necesidad de paneles ligeros basados en navegador a los que los cuidadores acceden desde las residencias de los pacientes. Los centros de diagnóstico integran reglas de verificación automática para manejar el aumento de la carga de muestras, mientras que las clínicas se apoyan en los datos del punto de atención para acortar los ciclos de visita en el marco de los planes de pago capitado.

Los operadores de atención domiciliaria se enfrentan a la variabilidad de la calidad de la banda ancha, lo que impulsa el interés en la arquitectura de almacenamiento y reenvío que sincroniza cuando se restablece la conectividad. Los hospitales continúan invirtiendo en middleware de toda la empresa que señala las desviaciones en el control de calidad y consolida los datos del inventario de reactivos, mejorando la eficiencia de la cadena de suministro. Las clínicas ambulatorias adoptan modelos de servicios compartidos, con licencias de análisis centralizado pero manteniendo autonomía sobre los grupos de dispositivos locales. La creciente categoría "otros" que abarca los sitios de atención a largo plazo y salud ocupacional crea oportunidades para interfaces de usuario modulares adaptadas a los flujos de trabajo no hospitalarios, ampliando los ingresos direccionables.

Por Aplicación: Las Pruebas de Enfermedades Infecciosas se Disparan ante los Mandatos de Administración

El monitoreo de glucosa representó el 31,17% de la participación en 2025, impulsado por los sensores de glucosa continua y los programas de salud poblacional orientados a la diabetes. Sin embargo, los dispositivos de enfermedades infecciosas están escalando con mayor rapidez a una CAGR del 15,46%, ya que la administración de la resistencia a los antimicrobianos pasa de la política a la práctica. Los laboratorios ahora dependen de software que envía automáticamente los datos de susceptibilidad a los formularios hospitalarios, habilitando alertas de prescripción en tiempo real. El monitoreo de la coagulación ocupa un nicho estable en las clínicas cardíacas y de anticoagulación, mientras que el análisis de orina sigue siendo un elemento de alto volumen para el cribado rutinario.

Los paneles cardiometabólicos se benefician de los contratos de bienestar corporativo que reembolsan en función de los objetivos de biomarcadores, requiriendo tarjetas de puntuación casi instantáneas. Los marcadores tumorales, aunque de menor tamaño, se benefician de la financiación de la medicina de precisión que exige la captura de datos longitudinales vinculados a los regímenes de tratamiento. Los ensayos respiratorios y moleculares emergentes se incluyen en el grupo "otros", cada uno con indicadores de control de calidad únicos y requisitos previos para la presentación de expedientes regulatorios. Los proveedores capaces de preconfigurar plantillas de informes específicas para cada aplicación reducen la fricción de la adopción y se diferencian en la puntuación de las solicitudes de propuesta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: El Aumento en los Servicios Señala la Maduración del Mercado

El middleware lideró con el 39,61% en 2025, destacando su papel como la capa sináptica que une los analizadores dispares con los sistemas de historia clínica electrónica. Sin embargo, la línea de servicios avanza a una CAGR del 16,07%, reflejando el deseo de los compradores de contar con mapeo de flujos de trabajo práctico, formación y soporte las 24 horas, los 7 días de la semana. Las plataformas de software ahora compiten en soporte de decisiones con IA incorporada, explicaciones de resultados en lenguaje natural e interfaces de usuario móviles en primer lugar.

Los hospitales que subcontratan la integración obtienen presupuestos predecibles, pero esperan una optimización continua de los indicadores clave de rendimiento, empujando a los proveedores hacia acuerdos de servicios gestionados. Los complementos de consultoría incluyen auditorías de ciberseguridad y asistencia en la documentación ISO 13485, lo que ilustra la creciente complejidad del cumplimiento normativo. El propio middleware se vuelve más contextual, activando alertas cuando los coeficientes de control de calidad se desvían o los lotes de reactivos se aproximan a su vencimiento, desplazando así el valor desde la simple conectividad hacia la inteligencia accionable. Los paquetes de suscripción que combinan software y servicios aseguran, por tanto, ingresos más estables y profundizan la fidelización de los clientes.

Análisis Geográfico

América del Norte mantuvo una participación del 38,21% en 2025, anclada por las subvenciones de los Institutos Nacionales de Salud, el programa DRIVe de la Autoridad de Investigación y Desarrollo Biomédico Avanzado y la madurada penetración de los sistemas de historia clínica electrónica. Los hospitales estadounidenses despliegan análisis para satisfacer las métricas de calidad de Medicare Advantage, mientras que los sistemas provinciales de Canadá financian mejoras de acceso rural que dependen de la interoperabilidad del middleware. Los flujos de capital de riesgo y las vías predecibles de la FDA convierten a la región en un banco de pruebas para los módulos ricos en IA, ofreciendo a los proveedores bucles de retroalimentación tempranos.

Asia Pacífico se dispone a crecer a un CAGR del 16,52%, el más rápido a nivel mundial. El presupuesto de digitalización sanitaria de USD 15 mil millones de China se canaliza hacia hospitales a nivel de condado que demandan paneles alojados en la nube. La Misión Digital Ayushman Bharat de India impone la interoperabilidad, empujando a los compradores hacia software conforme con los estándares. Japón aprovecha la Sociedad 5.0 para respaldar los proyectos piloto de atención a personas mayores que combinan equipos de monitoreo domiciliario con análisis centralizados. Singapur actúa como el centro de implementación regional, exportando experiencia a todo el Sudeste Asiático. El mosaico de regulaciones recompensa a las plataformas con controles flexibles de soberanía de datos e interfaces multilingües.

Europa exhibe una adopción constante impulsada por la regulación. La Ley de Atención Médica Digital de Alemania financia la renovación de la tecnología de la información hospitalaria, mientras que la campaña NHS Digital del Reino Unido impulsa a todos los hospitales de cuidados agudos hacia un estándar de interoperabilidad compartido. Francia y España utilizan los fondos de recuperación de la Unión Europea para la telemedicina y la modernización de la tecnología de la información de laboratorio. Las estrictas normas del Reglamento General de Protección de Datos requieren gestión del consentimiento y cifrado integrados, extendiendo los ciclos de implementación pero mejorando la confianza. Los proveedores que prevalidan las plantillas de cumplimiento obtienen ventajas en las licitaciones. América del Sur, Oriente Medio y África tienen menor participación, pero registran crecimientos de entre el diez y el veinte por ciento a medida que las iniciativas público-privadas estipulan equipos digitales desde el inicio.

Panorama Competitivo

El mercado de software de gestión de datos en el punto de atención muestra una concentración moderada: las multinacionales de primer nivel tienen un alcance considerable, aunque los especialistas locales siguen prosperando. Siemens Healthineers, Abbott y Danaher desarrollan ecosistemas de extremo a extremo, adquiriendo a menudo empresas de nicho para cubrir vacíos de funcionalidades, como se observó en la adquisición de Varian por parte de Siemens por USD 16,4 mil millones. Su escala propicia precios en paquete de dispositivos, middleware y soporte.

Los nuevos competidores aprovechan los microservicios nativos de la nube, las alertas antimicrobianas impulsadas por IA y los marcos de seguridad de confianza cero para atraer nuevas implementaciones. Explotan la deuda técnica de los incumbentes, especialmente en los conjuntos de soluciones en las instalaciones heredadas que adoptan con lentitud las API abiertas. La postura de ciberseguridad ahora funciona también como palanca de ventas; las plataformas con auditorías ISO 27001 y SOC 2 Tipo II acortan los ciclos de adquisición en América del Norte y Europa.

Las presiones del reembolso basado en resultados favorecen a los proveedores que correlacionan los datos de los dispositivos con la reducción de la duración de la estancia o las readmisiones, lo cual puede validarse en las negociaciones con los pagadores. Las alianzas estratégicas con gigantes de los sistemas de historia clínica electrónica o empresas de telecomunicaciones 5G también emergen como elementos diferenciadores, aportando canales de distribución integrados. A medida que continúa la consolidación, las valoraciones de las adquisiciones complementarias tienden al alza, empujando a los innovadores hacia salidas premium o nichos especializados como el análisis de la atención domiciliaria.

Líderes de la Industria de Software de Gestión de Datos en el Punto de Atención

Siemens Healthineers AG + (Conworx)

Abbott Point of Care Inc. + (Alere)

Danaher Company (HemoCue y Radiometer Medical ApS)

Roche Diagnostics Corporation

TELCOR Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2022: Roche Diagnostics añadió un módulo de seguimiento de auditoría con IA a su conjunto de patología digital, permitiendo comprobaciones automatizadas de control de calidad antes de la firma de los resultados.

- Diciembre de 2025: Masimo inició el despliegue en los Estados Unidos de su centro de signos vitales conectado a la nube que transmite datos directamente a los paneles de los clínicos.

- Septiembre de 2025: Siemens Healthineers cerró la adquisición de Varian Medical Systems por USD 16,4 mil millones, creando un flujo de trabajo oncológico integrado.

- Octubre de 2025: Abbott presentó un monitor de glucosa continua de nueva generación con alertas predictivas que se sincronizan con los principales sistemas de historia clínica electrónica.

Alcance del Informe Global del Mercado de Software de Gestión de Datos en el Punto de Atención

El estudio realiza un seguimiento del software de integración de gestión de datos en el punto de atención que permitiría el acceso remoto a los dispositivos de pruebas en el punto de atención actuando como interfaz entre las soluciones de sistemas de información de laboratorio y los sistemas de registros médicos electrónicos. La herramienta ayuda principalmente a las partes interesadas a tomar decisiones clínicas y diagnósticas rápidas, dando como resultado una interfaz de análisis en múltiples plataformas garantizando al mismo tiempo la satisfacción del paciente.

El Mercado de Software de Gestión de Datos en el Punto de Atención está segmentado por Usuario Final (Hospitales/Unidades de Cuidados Críticos, Centros de Diagnóstico, Clínicas/Pacientes Ambulatorios), Aplicación (Dispositivos de Enfermedades Infecciosas, Monitoreo de Glucosa, Monitoreo de la Coagulación, Análisis de Orina, Monitoreo Cardiometabólico, Marcadores Tumorales, Hematología) y Geografía.

| Basado en la Nube |

| En las Instalaciones |

| Híbrido |

| Hospitales / Unidades de Cuidados Críticos |

| Centros de Diagnóstico |

| Clínicas / Pacientes Ambulatorios |

| Atención Domiciliaria |

| Otros Usuarios Finales |

| Dispositivos de Enfermedades Infecciosas |

| Monitoreo de Glucosa |

| Monitoreo de la Coagulación |

| Análisis de Orina |

| Monitoreo Cardiometabólico |

| Marcadores Tumorales |

| Hematología |

| Otras Aplicaciones de Punto de Atención |

| Plataforma de Software |

| Middleware |

| Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Basado en la Nube | |

| En las Instalaciones | ||

| Híbrido | ||

| Por Usuario Final | Hospitales / Unidades de Cuidados Críticos | |

| Centros de Diagnóstico | ||

| Clínicas / Pacientes Ambulatorios | ||

| Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Aplicación | Dispositivos de Enfermedades Infecciosas | |

| Monitoreo de Glucosa | ||

| Monitoreo de la Coagulación | ||

| Análisis de Orina | ||

| Monitoreo Cardiometabólico | ||

| Marcadores Tumorales | ||

| Hematología | ||

| Otras Aplicaciones de Punto de Atención | ||

| Por Componente | Plataforma de Software | |

| Middleware | ||

| Servicios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de software de gestión de datos en el punto de atención en 2026?

El mercado se sitúa en USD 1,27 mil millones en 2026 y está en camino de alcanzar USD 2,43 mil millones en 2031.

¿Cuál es la CAGR esperada para las plataformas de datos en el punto de atención hasta 2031?

Se proyecta que los ingresos de la industria crezcan a una tasa de crecimiento anual compuesta del 13,79% hasta 2031.

¿Qué modelo de implementación está creciendo con mayor rapidez?

Las implementaciones basadas en la nube muestran el crecimiento más rápido, avanzando a una CAGR del 15,88% a medida que los hospitales trasladan las cargas de trabajo fuera de sus instalaciones.

¿Por qué se considera Asia Pacífico la región de crecimiento más atractiva?

Los impulsos gubernamentales de digitalización, incluyendo Ayushman Bharat de India y China Saludable 2030 de China, impulsan una CAGR del 16,52% para la región.

¿Qué segmento de aplicación se está expandiendo con mayor rapidez?

Los dispositivos de prueba de enfermedades infecciosas lideran el crecimiento, aumentando a una CAGR del 15,46% respaldados por las políticas de administración de antimicrobianos.

¿Cuáles son las principales barreras para la adopción?

Los altos costos de integración y los requisitos de cumplimiento en ciberseguridad siguen siendo los principales obstáculos para los posibles compradores.

Última actualización de la página el: