Tamaño y Participación del Mercado de Medicamentos para Leucemia Linfocítica Crónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

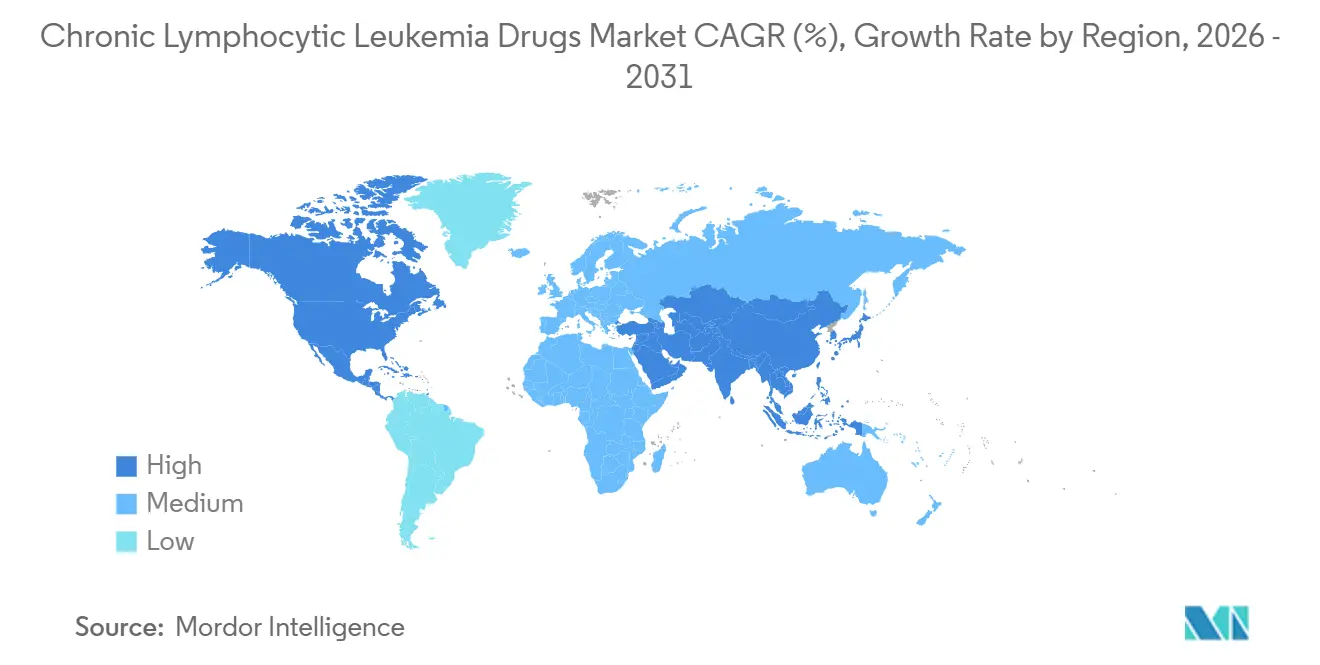

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para Leucemia Linfocítica Crónica por Mordor Intelligence

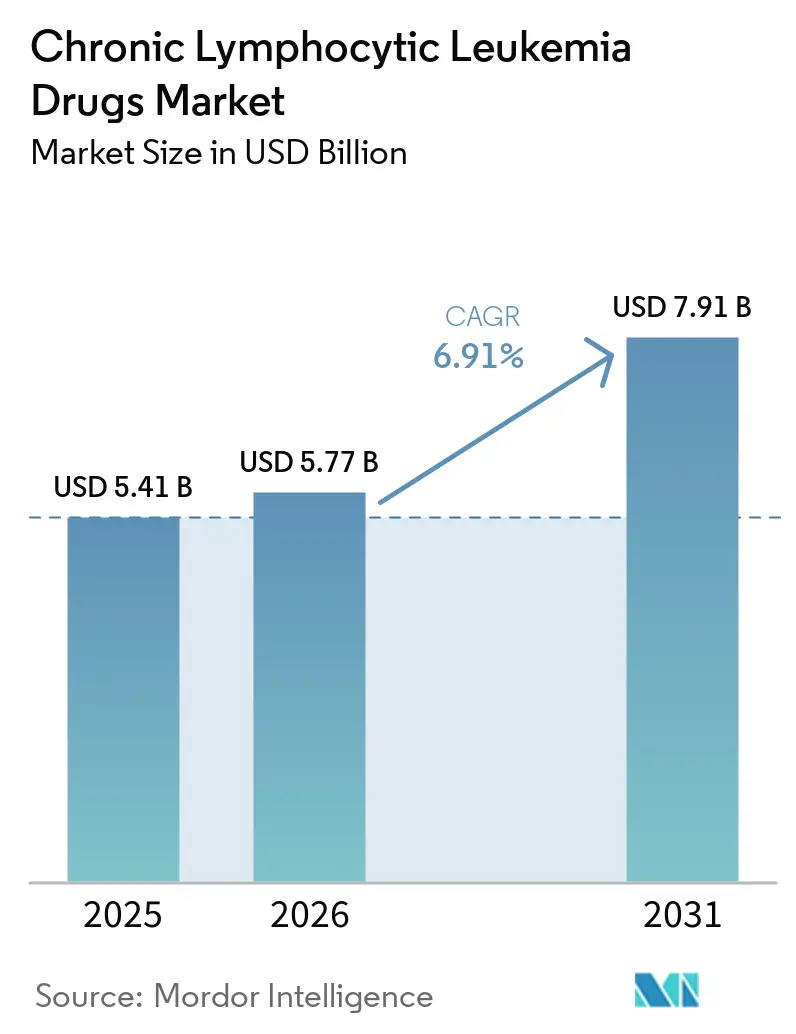

El tamaño del Mercado de Medicamentos para Leucemia Linfocítica Crónica se proyecta en USD 5,41 mil millones en 2025, USD 5,77 mil millones en 2026, y alcanzará USD 7,91 mil millones para 2031, creciendo a una CAGR del 6,91% de 2026 a 2031.

Esta expansión sostenida está impulsada por el amplio cambio clínico de la quimioinmunoterapia hacia agentes de precisión dirigida que ofrecen respuestas más profundas con mejor tolerabilidad, prolongando así tanto la supervivencia como los intervalos libres de tratamiento. La adopción de inhibidores de la tirosina quinasa de Bruton (BTK) y del linfoma de células B-2 (BCL-2) se ha expandido rápidamente, y el primer producto de células CAR-T para la leucemia linfocítica crónica señala una confianza creciente en los enfoques celulares. Los regímenes de combinación capaces de eliminar la enfermedad residual mínima ahora alcanzan tasas superiores al 90% indetectable, lo que alienta a los médicos a adoptar tratamientos de duración limitada que reducen la toxicidad acumulada y los costos. Los diferenciales de crecimiento regional siguen siendo amplios, con América del Norte continuando a la cabeza en participación de ingresos, mientras que la región de Asia-Pacífico está preparada para registrar el crecimiento más rápido a medida que las aprobaciones se aceleran y la capacidad diagnóstica aumenta.

Conclusiones Clave del Informe

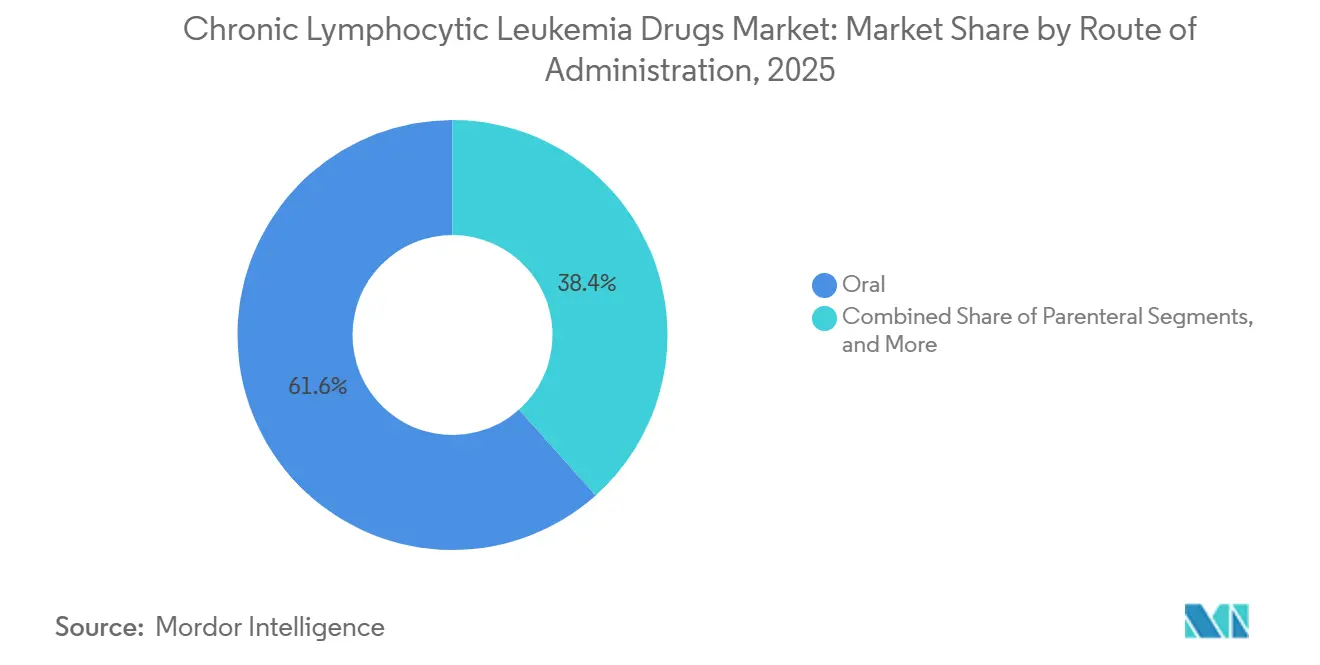

- Por vía de administración, las formulaciones orales representaron el 61,65% del tamaño del mercado de medicamentos para leucemia linfocítica crónica en 2025 y se proyecta que se expandirán a una CAGR del 9,18% entre 2026 y 2031.

- Por tipo de terapia, la terapia dirigida lideró con una participación de ingresos del 48,92% en 2025; se pronostica que las células CAR-T y la terapia celular avanzarán a una CAGR del 10,44% hasta 2031.

- Por clase de fármaco, los inhibidores de BTK capturaron el 45,98% de la participación del mercado de medicamentos para leucemia linfocítica crónica en 2025, mientras que los inhibidores de BTK no covalentes están proyectados para crecer a una CAGR del 8,11% hasta 2031.

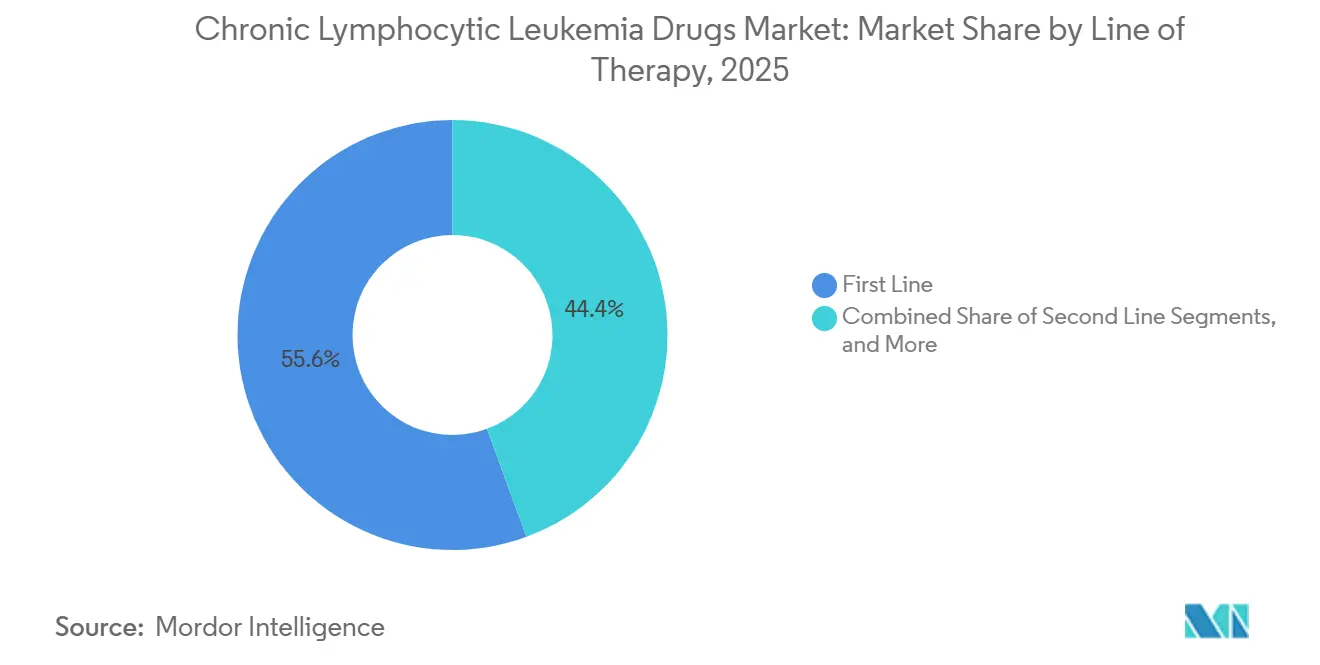

- Por línea de terapia, el tratamiento de primera línea representó el 55,62% de la participación de ingresos en 2025, mientras que el entorno de recaída/refractario se espera que registre la CAGR más alta del 8,33% en el mismo horizonte.

- Por geografía, América del Norte representó el 38,12% de los ingresos globales de 2025, y se proyecta que la región de Asia-Pacífico crezca a una CAGR del 9,05%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para Leucemia Linfocítica Crónica

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO | |

|---|---|---|---|---|

| Aumento de la prevalencia global de LLC y envejecimiento de la población | 1.20% | América del Norte y Europa con mayor impacto | Largo plazo (≥ 4 años) | |

| Expansión de la cartera de inhibidores de BTK, BCL-2 y PI3K de próxima generación | 1.80% | Adopción temprana en EE. UU. y EU-5 | Mediano plazo (2-4 años) | |

| Mejora de la precisión diagnóstica mediante citometría de flujo y secuenciación de nueva generación | 0.90% | Mercados de altos ingresos, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) | |

| Reembolso favorable para terapias orales dirigidas | 1.10% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) | |

| Uso creciente fuera de indicación de pruebas de enfermedad residual mínima para acortar la terapia | 0.70% | Centros académicos en todo el mundo | Mediano plazo (2-4 años) | |

| Transición del hospital al hogar que permite la escalada ambulatoria de venetoclax | 0.50% | Mercados desarrollados con infraestructura sólida | Corto plazo (≤ 2 años) | |

| Fuente: Mordor Intelligence | ||||

Aumento de la Prevalencia Global de LLC y Rápido Envejecimiento de la Población

Los diagnósticos en todo el mundo continúan aumentando, con 23.690 nuevos casos esperados en EE. UU. en 2025. La edad media de diagnóstico de 70 años alinea la enfermedad con las sociedades envejecidas, y una supervivencia superior al 89% convierte a la LLC en una condición crónica que requiere décadas de manejo. Las naciones asiáticas, que antes mostraban menor incidencia, ahora reportan un crecimiento más rápido a medida que mejora el cribado y los perfiles demográficos se inclinan hacia edades más avanzadas. Estos patrones epidemiológicos amplían el mercado de medicamentos para leucemia linfocítica crónica al ampliar el grupo de pacientes elegibles para agentes dirigidos y regímenes de combinación.[1]Instituto Nacional del Cáncer, "Leucemia Linfocítica Crónica – Estadísticas sobre el Cáncer," seer.cancer.gov

Expansión de la Cartera de Inhibidores de BTK, BCL-2 y PI3K de Próxima Generación

Las moléculas de BTK no covalentes, como pirtobrutinib, registran respuestas del 81,6% en pacientes con experiencia previa en BTK, mientras que los activos de BCL-2 de próxima generación, como sonrotoclax, registran respuestas del 97% cuando se combinan con zanubrutinib. Los degradadores de BTK, actualmente en investigación, introducen un nuevo mecanismo de eliminación en lugar de inhibición. Los reguladores aceleran estos candidatos a través de programas de avance y vía rápida, comprimiendo los plazos e intensificando la competencia dentro del mercado de medicamentos para leucemia linfocítica crónica.

Mejora de la Precisión Diagnóstica Mediante Citometría de Flujo y Paneles de Secuenciación de Nueva Generación

La citometría de flujo multiparamétrica detecta enfermedad residual hasta el 0,001%, y la secuenciación genómica integral identifica aberraciones en TP53 o IGHV que orientan las elecciones de primera línea. Las herramientas de inteligencia artificial acortan el tiempo de análisis preservando la precisión, facilitando la adopción fuera de los centros académicos. Los protocolos EuroFlow estandarizados armonizan las mediciones, dando confianza a los reguladores en los criterios de valoración basados en enfermedad residual mínima y permitiendo a los pagadores respaldar la terapia de duración limitada.[2]Diseases, "Citometría de Flujo de Alta Sensibilidad para la Detección Fiable de Enfermedad Residual Medible," mdpi.com

Reembolso Favorable para Terapias Orales Dirigidas

En los Estados Unidos, la Ley de Reducción de la Inflación establece un límite anual de desembolso de USD 2.000 a partir de 2025, mejorando directamente la asequibilidad de los inhibidores de BTK y BCL-2. En los países del EU-5, los organismos de evaluación de tecnologías sanitarias aprueban los regímenes de duración fija basados en venetoclax por el valor económico de las remisiones profundas y la reducción de las necesidades de monitoreo. La evidencia del mundo real muestra menores costos totales de atención para venetoclax-obinutuzumab frente a la terapia continua con inhibidores de BTK, un hallazgo que da forma a las prioridades del formulario.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alto costo de los nuevos agentes patentados y sus combinaciones | -1.40% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Eventos adversos de grado ≥ 3 que impulsan las discontinuaciones tempranas | -0.80% | Global, especialmente en pacientes de mayor edad | Corto plazo (≤ 2 años) |

| Mutaciones de resistencia emergentes a inhibidores de BTK que erosionan la eficacia | -1.10% | Predominantemente en poblaciones con tratamientos previos intensivos | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de reactivos especializados de citometría | -0.60% | Países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Nuevos Agentes Patentados y Regímenes de Combinación

El precio de la terapia con células CAR-T, cercano a USD 1 millón por paciente, supone un desafío para el reembolso en todos los sistemas excepto en los más ricos. Los dobletes de duración fija también pueden presionar los presupuestos donde las sustituciones genéricas no están disponibles hasta los vencimientos de patentes a finales de la década. Las negociaciones sobre contratos basados en valor siguen siendo desiguales, retrasando el acceso en regiones sensibles al precio y moderando parte de la curva de crecimiento global.[3]Frontiers in Bioengineering and Biotechnology, "Una Búsqueda de Sincronización de Partes Interesadas en la Cadena de Suministro de Terapia con Células CAR-T," frontiersin.org

Eventos Adversos de Grado ≥ 3 que Impulsan las Discontinuaciones Tempranas

Los datos del mundo real citan una mediana de uso de venetoclax de 12,4 meses en la atención de primera línea, más corta de lo planificado, principalmente debido a citopenias o complicaciones infecciosas. La toxicidad cardiovascular bajo la terapia con inhibidores de BTK covalentes lleva a cambios de fármaco en poblaciones de mayor edad. Aunque los agentes de próxima generación muestran mayor seguridad, la experiencia variable en centros comunitarios deja margen para discontinuaciones que pesan sobre la persistencia y, por extensión, sobre el desempeño del mercado de medicamentos para leucemia linfocítica crónica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: El Predominio Oral Acelera la Penetración del Mercado

Los agentes orales representaron el 61,65% de la participación del mercado de medicamentos para leucemia linfocítica crónica en 2025, reflejando la preferencia del paciente por la dosificación en el hogar y el interés del pagador en reducir las facturas de instalaciones. La cobertura más amplia de la Parte D de Medicare y el límite de copago de 2025 refuerzan la utilización en los Estados Unidos, mientras que Japón y Alemania también reportan una adopción oral más rápida tras la aprobación de acalabrutinib y zanubrutinib. Los inhibidores orales de BTK y BCL-2 sustentan este aumento, y las nuevas combinaciones de una vez al día o totalmente orales consolidan aún más la tendencia. Los regímenes parenterales siguen siendo críticos para los anticuerpos anti-CD20, particularmente durante las fases de inducción; sin embargo, su importancia relativa continúa disminuyendo. De cara al futuro, los productos anti-CD20 subcutáneos y los candidatos orales de inhibidores de PI3K pueden inclinar aún más el uso. El tamaño del mercado de medicamentos para leucemia linfocítica crónica para productos orales se pronostica que aumentará a una CAGR del 9,18% hasta 2031, superando el crecimiento general y consolidando la administración oral como la plataforma principal de innovación.

La administración hospitalaria mantiene su posición para las escaladas de venetoclax en pacientes hospitalizados cuando el riesgo de síndrome de lisis tumoral es alto, pero las guías actualizadas y las herramientas de telesalud ahora permiten protocolos en clínica de día o completamente remotos. Esa flexibilidad atrae a los pagadores y libera capacidad para terapias celulares complejas, reforzando la tendencia de migración del hospital al hogar. Los agentes orales mejoran así la adherencia y amplían el acceso en áreas rurales, apoyando la expansión geográfica del mercado de medicamentos para leucemia linfocítica crónica. Los fabricantes responden con programas de apoyo al paciente y envases en blíster que simplifican los esquemas de dosificación, mejorando aún más la adopción en diversos entornos de atención médica.

Por Tipo de Terapia: Los Enfoques Dirigidos Reconfiguran los Paradigmas de Tratamiento

La terapia dirigida dominó los ingresos, representando el 48,92% en 2025, a medida que los inhibidores de BTK y BCL-2 desplazaron a la quimioinmunoterapia convencional. Los datos a cinco años del estudio FLAIR del Reino Unido confirman una supervivencia libre de progresión superior para ibrutinib-venetoclax frente a FCR, acelerando las revisiones de guías clínicas a nivel global. La terapia celular, a pesar de una base baja, se proyecta que se expandirá a una CAGR del 10,44%, impulsada por la aprobación pionera de lisocabtagene maraleucel para pacientes que han fallado tanto inhibidores de BTK como de BCL-2. Este resultado crea una vía de rescate y posiciona las plataformas de células CAR-T para evaluaciones más amplias en líneas anteriores, aunque la complejidad de fabricación y el costo siguen siendo obstáculos.

La inmunoterapia con anticuerpos anti-CD20 mantiene un papel de anclaje, especialmente obinutuzumab, cuya sinergia con venetoclax ofrece regímenes de duración fija que alcanzan tasas de enfermedad residual mínima indetectable superiores al 90%. La relevancia de la quimioterapia se reduce a perfiles citogenéticos selectos o entornos con recursos limitados. Combinados con los avances diagnósticos, estos desarrollos continúan desplazando el mercado de medicamentos para leucemia linfocítica crónica hacia modelos de atención de precisión orientados a resultados, donde la profundidad de la respuesta y el intervalo libre de tratamiento tienen mayor peso que los paradigmas clásicos de mantenimiento a largo plazo.

Por Clase de Fármaco: Los Inhibidores de BTK Lideran a Pesar de la Competencia Emergente

Los inhibidores de BTK retuvieron el 45,98% de los ingresos en 2025, anclados por ibrutinib de primera generación, con participaciones en expansión para acalabrutinib y zanubrutinib. Los nuevos agentes no covalentes apuntan a las mutaciones de resistencia y se proyectan para una CAGR del 8,11%, sosteniendo el crecimiento de la clase a medida que las posiciones de primera línea maduran. La inhibición de BCL-2 sigue siendo central, permitiendo dobletes de duración limitada que desafían la monoterapia continua con inhibidores de BTK tanto en cohortes aptas como no aptas. Los inhibidores de PI3K se retiran debido a preocupaciones de seguridad, aunque los compuestos de próxima generación con mayor selectividad apuntan a recuperar su utilidad.

Los anticuerpos monoclonales anti-CD20 siguen siendo socios vitales, especialmente durante la inducción, y continúan generando ingresos estables. La categoría "Otros", que incluye degradadores de BTK y anticuerpos biespecíficos, añade opcionalidad de cartera que podría reequilibrar las participaciones de clase hacia 2030. A lo largo del horizonte, las presiones de precios y la biología de la resistencia determinarán en última instancia la clasificación final, pero las plataformas de BTK anclan actualmente el tamaño del mercado de medicamentos para leucemia linfocítica crónica para fármacos dirigidos.

Por Línea de Terapia: La Innovación en Primera Línea Impulsa el Crecimiento del Mercado

La atención de primera línea representó el 55,62% de los ingresos de 2025, ya que las guías clínicas fomentan el uso de combinaciones potentes de duración fija al inicio del curso de la enfermedad. Las remisiones profundas aquí prolongan los períodos libres de tratamiento, lo que atrae a pacientes y pagadores e impulsa la captura inicial del mercado para los nuevos participantes. En los entornos de recaída/refractario, sin embargo, se registra la CAGR más rápida del 8,33%, ya que la terapia celular, los degradadores y las terapias de combinación amplían las opciones tras la exposición a dos clases. La atención de segunda línea sigue siendo un segmento puente, aunque su participación se reducirá gradualmente si los regímenes de primera línea difieren la progresión por más tiempo.

Es probable que la adopción de células CAR-T en la tercera línea atraiga a pacientes resistentes a la terapia hacia intervenciones de mayor valor, lo que podría aumentar el gasto por paciente a pesar de los números más pequeños. Estas realineaciones de secuenciación ilustran el enfoque en desarrollo del mercado de medicamentos para leucemia linfocítica crónica en la profundidad, durabilidad y eficiencia económica, anclado por decisiones guiadas por la enfermedad residual mínima.

Por Canal de Distribución: La Infraestructura Sanitaria Determina los Patrones de Acceso

Los hospitales representaron el 61,54% de los ingresos en 2025, reflejando las complejas necesidades de infusión, el manejo de eventos adversos y la supervisión multidisciplinaria requerida. Los centros académicos lideran la innovación en protocolos y albergan la mayor parte de la actividad de células CAR-T. Sin embargo, se proyecta que los canales de farmacia en línea y minorista crecerán a una CAGR del 9,67% a medida que la prescripción oral se expande y la tele-oncología normaliza el monitoreo remoto. Las clínicas especializadas sirven de puente entre los dos modelos, proporcionando capacidad de infusión y supervisión experta en entornos comunitarios.

Los gestores de beneficios farmacéuticos influyen en la estratificación del formulario y a menudo requieren ediciones escalonadas, lo que da forma a las elecciones iniciales. Las plataformas digitales de adherencia y las asociaciones con servicios de mensajería facilitan el pedido por correo de productos orales refrigerados, ampliando el alcance hacia regiones desatendidas. En conjunto, estas tendencias amplían el mercado de medicamentos para leucemia linfocítica crónica al estabilizar el suministro y aliviar la carga del paciente mientras se mantiene la supervisión clínica.

Análisis Geográfico

América del Norte continúa controlando el 38,12% de los ingresos globales, respaldada por las aprobaciones tempranas de la FDA, la cobertura de seguros madura y las densas redes de centros de hematología. El límite de Medicare de USD 2.000 de 2025 mejora notablemente la asequibilidad de los agentes orales, y múltiples centros académicos como MD Anderson lideran ensayos fundamentales que aceleran la adopción en el mundo real. Canadá sigue patrones de práctica similares, respaldados por el reembolso provincial, mientras que México acelera la armonización de guías clínicas y las vías de adquisición.

Asia-Pacífico está preparada para registrar la CAGR más rápida del 9,05% hasta 2031. La aprobación de acalabrutinib en primera línea en Japón en 2024 y la luz verde de China para múltiples indicaciones de zanubrutinib proporcionan a grandes poblaciones envejecidas opciones modernas. Los innovadores chinos amplían las carteras de BCL-2 y BTK y prueban precios competitivos que pueden reconfigurar los puntos de referencia globales. Australia y Corea del Sur reembolsan rápidamente los dobletes de venetoclax de duración fija, mientras que India amplía la capacidad de citometría de flujo y explora la fabricación local para moderar los costos.

Europa mantiene un avance constante a través de la vía centralizada de la Agencia Europea de Medicamentos y los proyectos piloto de evaluación clínica conjunta que agilizan las revisiones de los pagadores. Alemania y el Reino Unido ya implementan reglas de interrupción guiadas por enfermedad residual mínima, reforzando los regímenes de duración limitada como ganadores económicos. Los biosimilares reducen los costos de anti-CD20, permitiendo un uso más amplio en combinación. En Oriente Medio y África, las subvenciones para diagnóstico y las asociaciones multinacionales construyen laboratorios de pruebas, aunque los precios de lista elevados siguen siendo un obstáculo. América del Sur, liderada por Brasil y Argentina, mejora el acceso lentamente a través de la expansión del seguro privado y la actualización de los formularios nacionales, pero la volatilidad cambiaria modera el crecimiento absoluto.

Panorama Competitivo

El mercado muestra una concentración moderada, liderado por AbbVie, BeiGene y Roche. AbbVie combina ibrutinib y venetoclax para anclar tanto los segmentos de BTK como de BCL-2, otorgándole una flexibilidad de combinación incomparable. BeiGene aprovecha los datos mejorados de seguridad de zanubrutinib e impulsa las presentaciones globales, mientras que Roche mantiene su influencia a través del liderazgo en anti-CD20 y los datos de combinación. La plataforma de células CAR-T de Bristol Myers Squibb proporciona una diferenciación de alto valor a pesar de la complejidad de fabricación.

La competencia se intensifica a medida que Nurix avanza con los degradadores de BTK y Ascentage o InnoCare desarrollan nuevas estructuras de BCL-2 en China. Las alianzas estratégicas proliferan; el enfoque de asociación de AbbVie asegura la amplitud de la cartera, y las licencias cruzadas aceleran el alcance global. El conocimiento de fabricación es fundamental para la terapia celular; los actores capaces de escalar la producción de vectores y automatizar los procesos celulares obtienen una ventaja. En general, la profundidad de la remisión, el manejo de la resistencia y la facilidad de administración impulsan el posicionamiento dentro del mercado de medicamentos para leucemia linfocítica crónica.

Líderes de la Industria de Medicamentos para Leucemia Linfocítica Crónica

AbbVie Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca Plc.

BeiGene

Gilead Sciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La FDA aprobó acalabrutinib con venetoclax como el primer doblete libre de quimioterapia para LLC sin tratamiento previo, con expectativas de capturar el 40% de los nuevos inicios de tratamiento para fin de año.

- Junio de 2025: Nurix Therapeutics anunció planes para abrir ensayos de registro global para el degradador de BTK NX-5948 tras los datos de la Fase 1a/1b que mostraron una tasa de respuesta del 75,5% en LLC en recaída/refractaria; el programa cuenta con las designaciones de Vía Rápida de la FDA y PRIME de la Agencia Europea de Medicamentos.

- Febrero de 2025: InnoCare Pharma recibió aprobación para iniciar un ensayo de Fase III del inhibidor de BCL-2 ICP-248 más el inhibidor de BTK orelabrutinib como terapia de primera línea en China.

Alcance del Informe del Mercado Global de Medicamentos para Leucemia Linfocítica Crónica

Según el alcance del informe, los medicamentos para leucemia linfocítica crónica (LLC) son terapias dirigidas, quimioterapias e inmunoterapias utilizadas para tratar un cáncer de crecimiento lento de la sangre y la médula ósea. Los medicamentos clave incluyen inhibidores de BTK (ibrutinib), inhibidores de BCL-2 (venetoclax) y anticuerpos monoclonales anti-CD20 (rituximab), que se utilizan en combinación para inducir la remisión matando específicamente o bloqueando el crecimiento de las células cancerosas.

El mercado de medicamentos para leucemia linfocítica crónica está segmentado por vía de administración, tipo de terapia, clase de fármaco, línea de terapia y canal de distribución. Por vía de administración, el mercado incluye oral, parenteral y otros. Por tipo de terapia, el mercado está segmentado en terapia dirigida, quimioterapia, inmunoterapia (anticuerpos monoclonales y anticuerpos biespecíficos), células CAR-T y terapia celular, y regímenes de combinación. Por clase de fármaco, el mercado se categoriza en inhibidores de BTK, inhibidores de BCL-2, inhibidores de PI3K, anticuerpos monoclonales anti-CD20, agentes citotóxicos y otros. Por línea de terapia, el mercado está segmentado en primera línea, segunda línea y recaída/refractario. Por canal de distribución, el mercado está segmentado en hospitales, clínicas especializadas y farmacias en línea y minoristas. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Oral |

| Parenteral |

| Otros |

| Terapia Dirigida |

| Quimioterapia |

| Inmunoterapia (Anticuerpos Monoclonales y Anticuerpos Biespecíficos) |

| Células CAR-T y Terapia Celular |

| Regímenes de Combinación |

| Inhibidores de BTK |

| Inhibidores de BCL-2 |

| Inhibidores de PI3K |

| Anticuerpos Monoclonales Anti-CD20 |

| Agentes Citotóxicos |

| Otros |

| Primera Línea |

| Segunda Línea |

| Recaída / Refractario |

| Hospitales |

| Clínicas Especializadas |

| Farmacias en Línea y Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Otros | ||

| Por Tipo de Terapia | Terapia Dirigida | |

| Quimioterapia | ||

| Inmunoterapia (Anticuerpos Monoclonales y Anticuerpos Biespecíficos) | ||

| Células CAR-T y Terapia Celular | ||

| Regímenes de Combinación | ||

| Por Clase de Fármaco | Inhibidores de BTK | |

| Inhibidores de BCL-2 | ||

| Inhibidores de PI3K | ||

| Anticuerpos Monoclonales Anti-CD20 | ||

| Agentes Citotóxicos | ||

| Otros | ||

| Por Línea de Terapia | Primera Línea | |

| Segunda Línea | ||

| Recaída / Refractario | ||

| Por Canal de Distribución | Hospitales | |

| Clínicas Especializadas | ||

| Farmacias en Línea y Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de leucemia linfocítica crónica?

El mercado de leucemia linfocítica crónica se estima en USD 5,77 mil millones en 2026 y se proyecta que alcanzará USD 7,91 mil millones para 2031.

¿Qué clase de terapia tiene la mayor participación de mercado en la actualidad?

Los inhibidores de BTK tienen la mayor participación con el 45,98% de los ingresos de 2025, impulsados por los agentes de primera generación y la rápida adopción de moléculas de próxima generación.

¿Qué tan rápido está creciendo el mercado de Asia-Pacífico?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 9,05% hasta 2031, respaldada por aprobaciones recientes en Japón y China.

¿Qué impulsa la adopción de regímenes de duración fija?

Las terapias de combinación que eliminan la enfermedad residual mínima por encima del 90% permiten a los médicos detener el tratamiento de forma segura, reduciendo la toxicidad y el costo total, un factor clave para los pagadores.

¿Por qué son importantes los inhibidores de BTK no covalentes?

Abordan las mutaciones de resistencia como C481S y L528W que limitan a los agentes de BTK covalentes, lo que explica su CAGR proyectada del 8,11%.

Última actualización de la página el: