Tamaño y participación del mercado de tratamiento de leucemia mielógena crónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

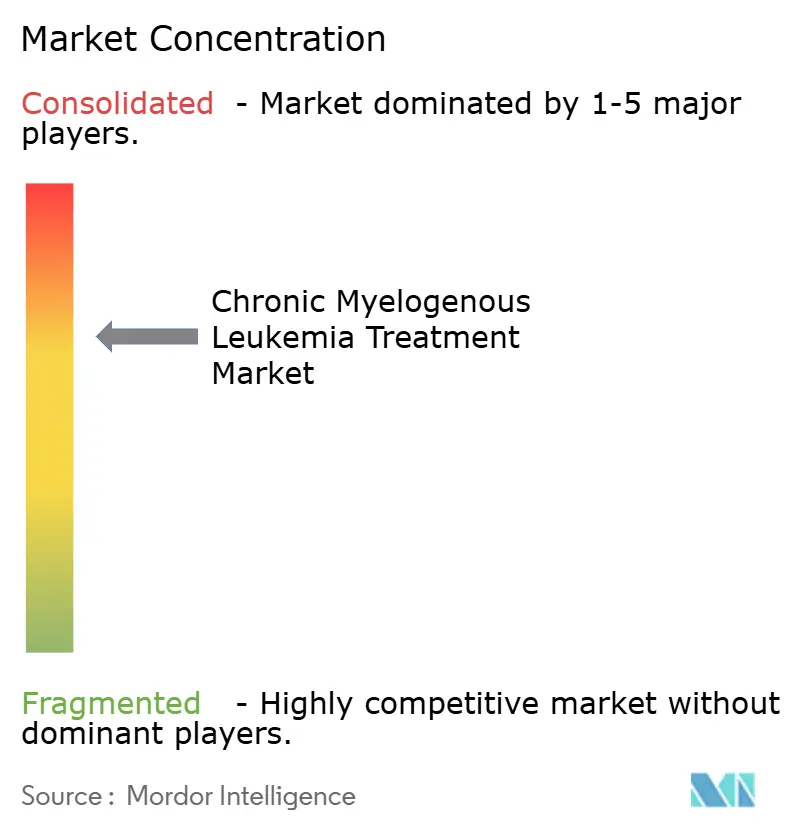

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de leucemia mielógena crónica por Mordor Intelligence

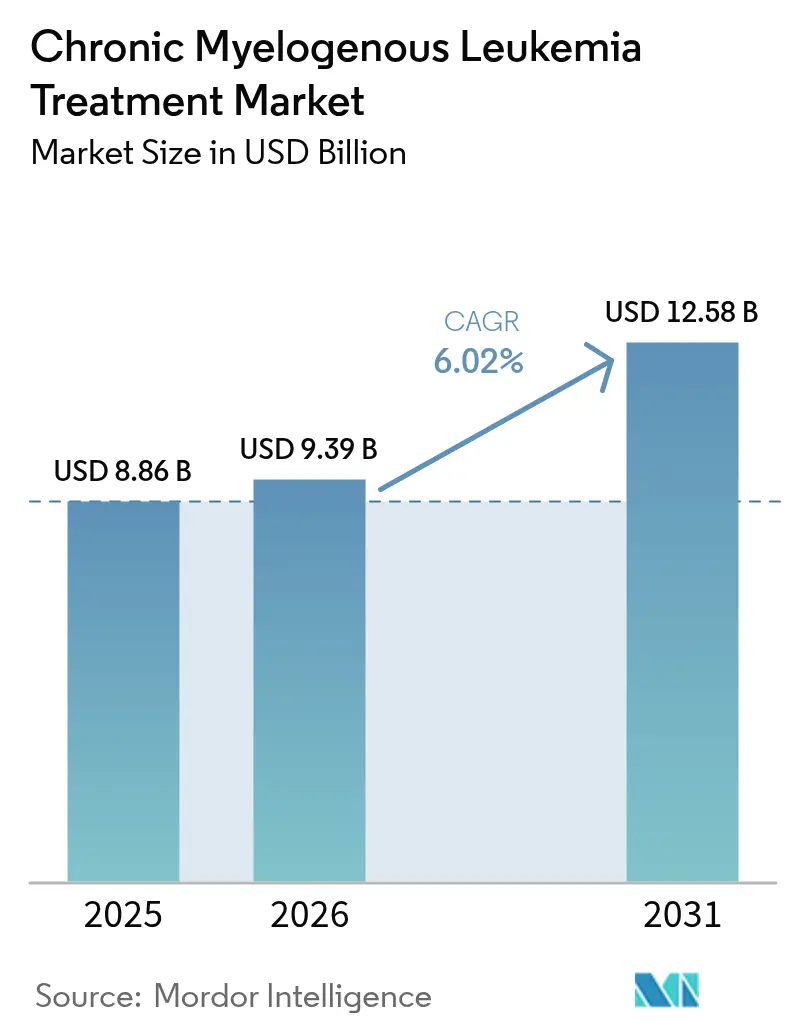

Se espera que el tamaño del Mercado de Tratamiento de Leucemia Mieloide Crónica aumente de 7,70 mil millones de USD en 2025 a 7,98 mil millones de USD en 2026 y alcance los 10,40 mil millones de USD para 2031, creciendo a una CAGR del 5,43% durante 2026-2031.

La expansión se origina en la transición sostenida de la LMC, que pasó de ser un diagnóstico antes fatal a una condición crónica gestionada mediante medicina de precisión. La sólida adopción de inhibidores de tirosina-cinasa (TKI) de nueva generación, el creciente enfoque clínico en la remisión libre de tratamiento y el acceso más amplio al monitoreo molecular sustentan la demanda. Las preferencias cambiantes de los pacientes hacia regímenes orales convenientes, junto con el respaldo regulatorio para medicamentos innovadores, elevan aún más el potencial de ingresos. Mientras tanto, se espera que la competencia de precios derivada de los inminentes TKI genéricos de segunda generación amplíe el acceso de los pacientes sin erosionar la adopción premium de agentes innovadores.

Conclusiones clave del informe

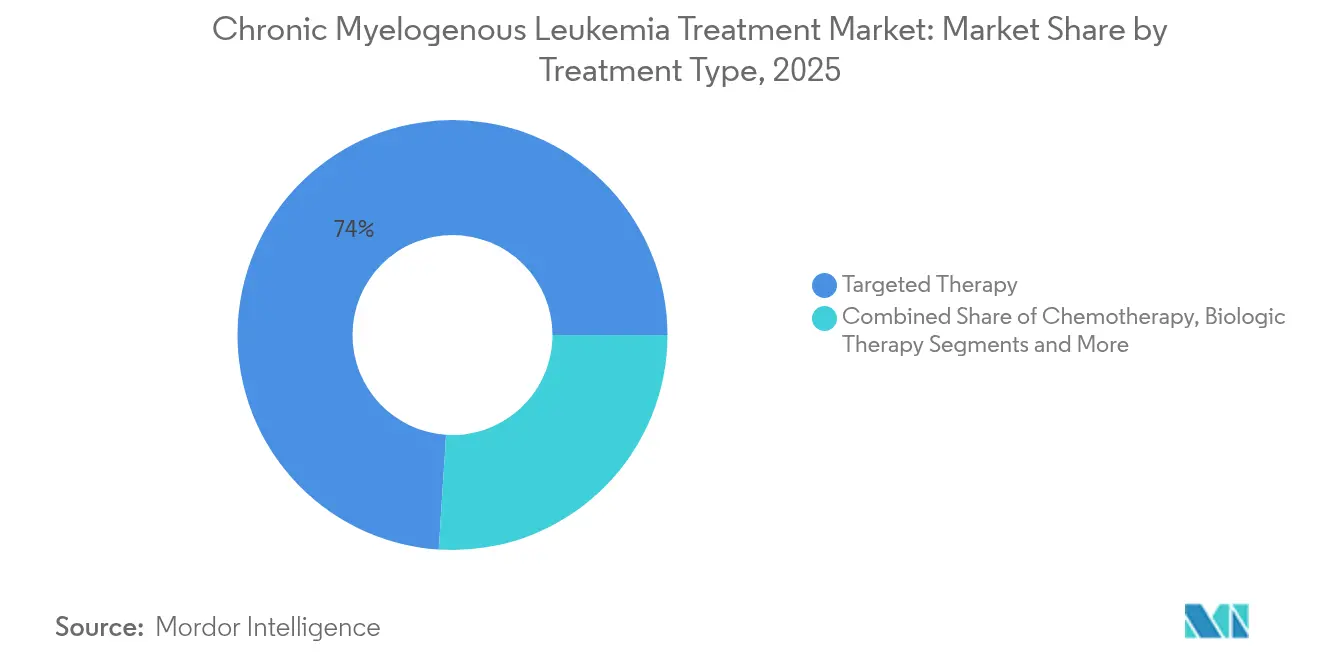

- Por tipo de tratamiento, la terapia dirigida lideró con el 91,39% de la participación del mercado de tratamiento de leucemia mieloide crónica en 2025, mientras que se prevé que la quimioterapia crezca a una CAGR del 6,53% hasta 2031.

- Por línea de terapia, los regímenes de primera línea mantuvieron una participación del 53,38% en 2025; los tratamientos de segunda línea y posteriores están preparados para una CAGR del 5,72% hasta 2031.

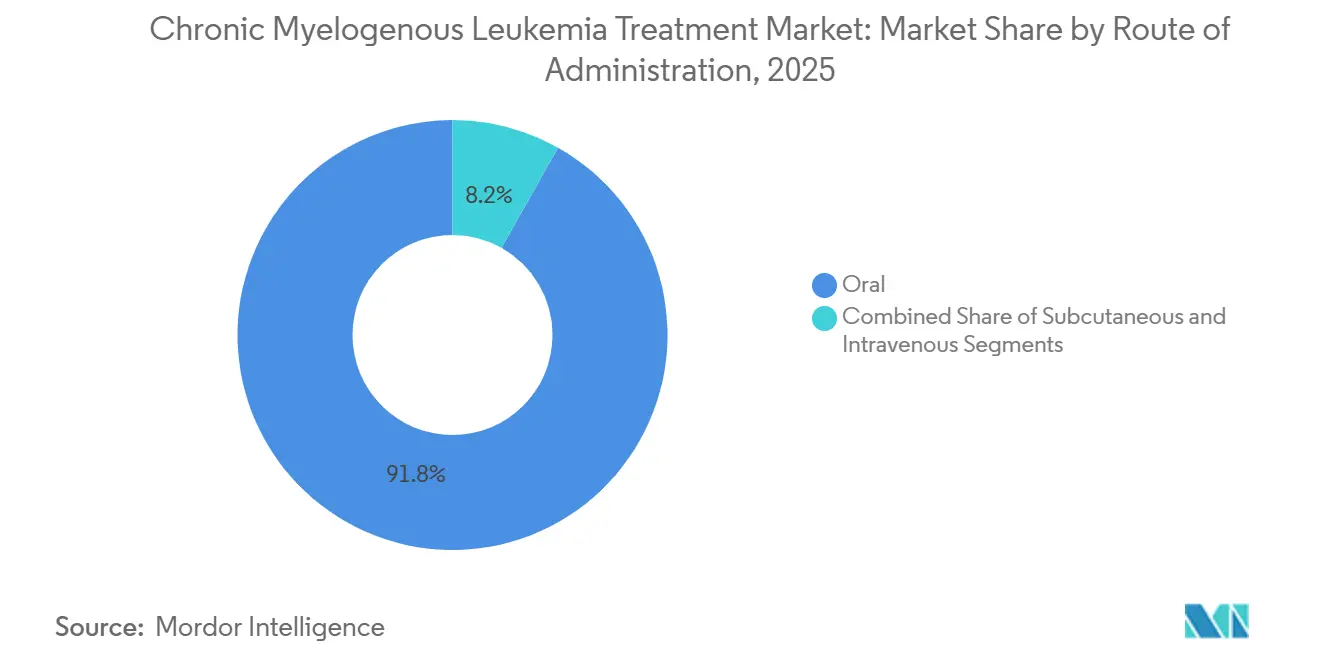

- Por vía de administración, los productos orales representaron el 91,84% del tamaño del mercado de tratamiento de leucemia mieloide crónica en 2025; las formulaciones intravenosas crecen a una CAGR del 6,06%.

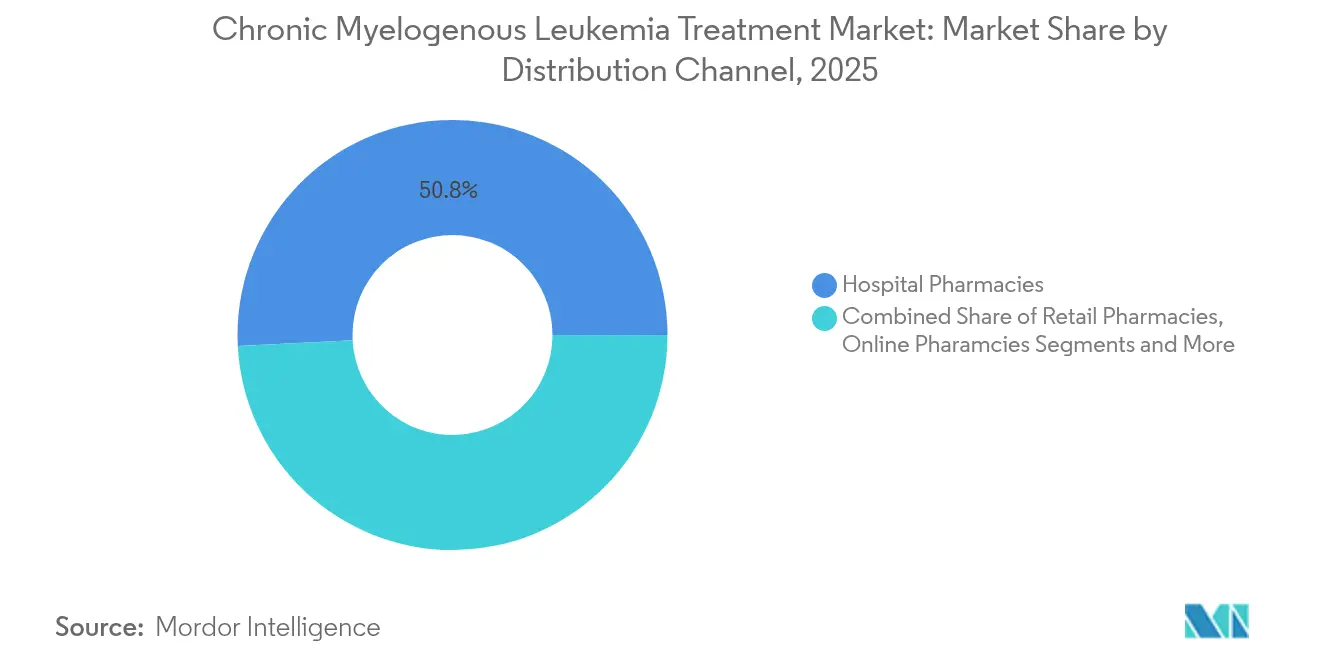

- Por canal de distribución, las farmacias hospitalarias retuvieron el 55,54% de la participación en ingresos en 2025, mientras que las clínicas especializadas se expandirán a una CAGR del 6,66% hasta 2031.

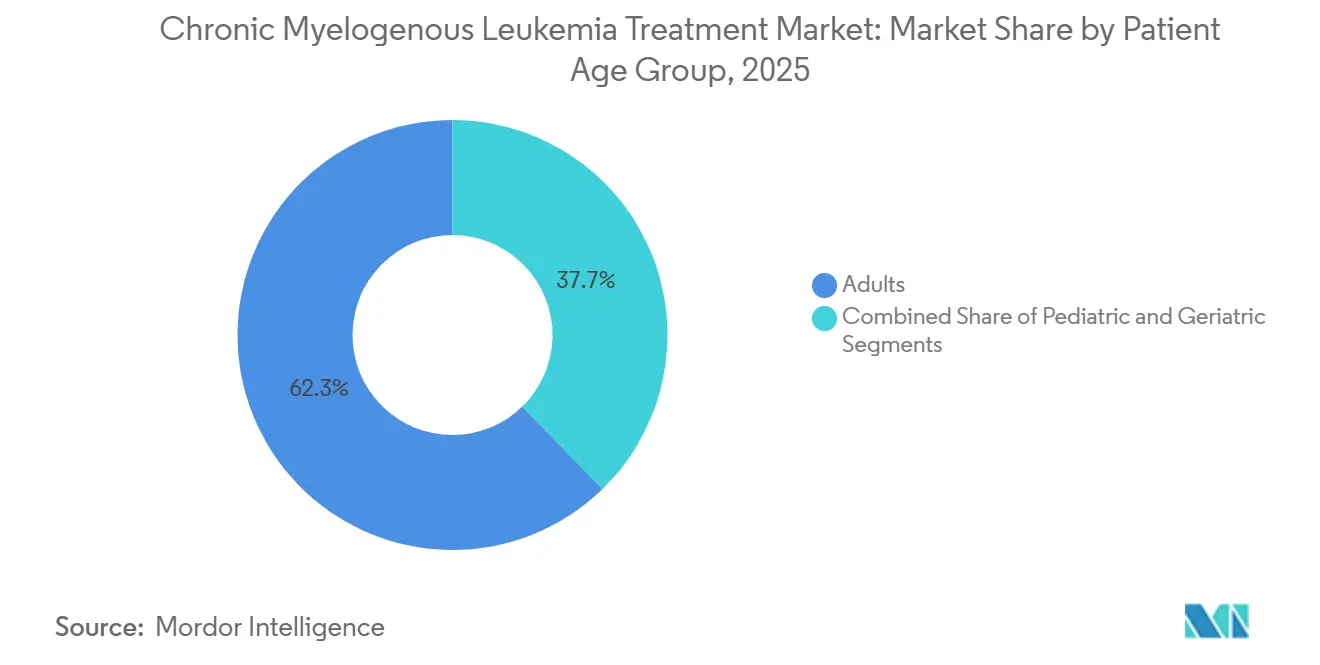

- Por grupo de edad del paciente, los adultos dominaron con una participación de mercado del 62,30% en 2025, aunque el segmento pediátrico avanza a una CAGR del 5,88% impulsado por formulaciones adaptadas a la dosis.

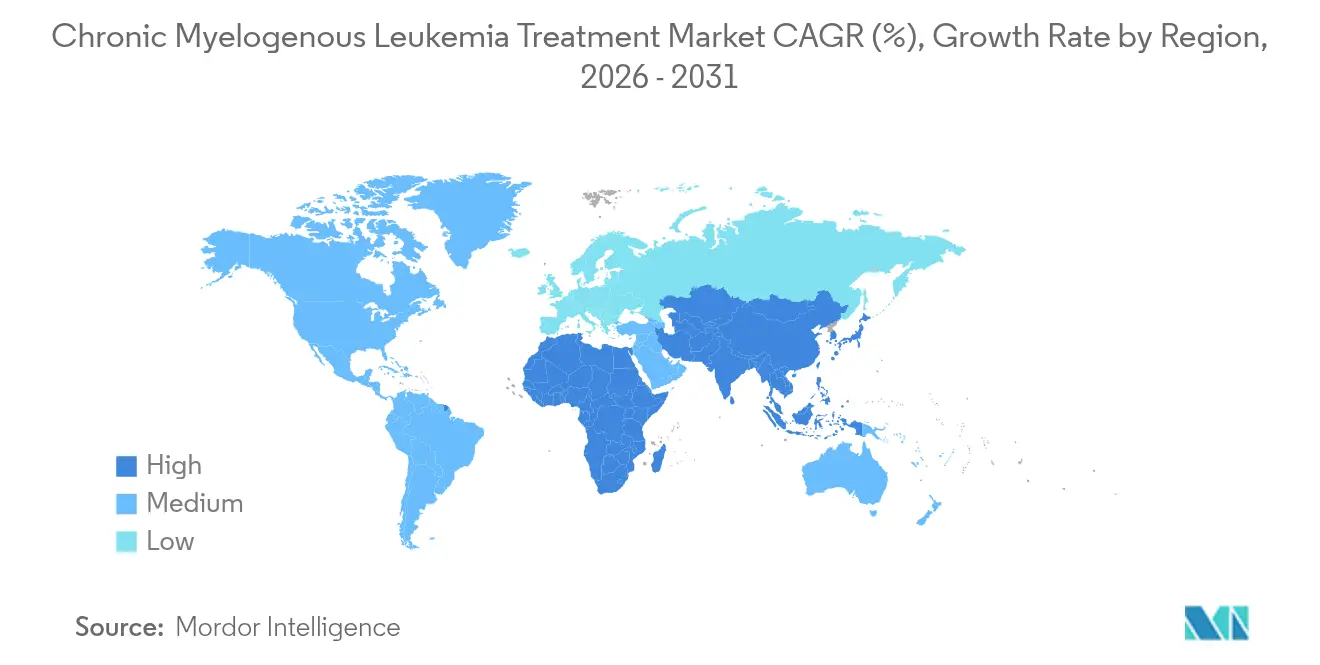

- Por geografía, América del Norte capturó el 42,20% de los ingresos en 2025; Asia Pacífico está en camino de alcanzar la CAGR más rápida del 6,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tratamiento de leucemia mielógena crónica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la incidencia y prevalencia de la LMC | +1.2% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en TKIs de próxima generación | +1.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la financiación en I+D y el volumen de ensayos clínicos | +0.9% | América del Norte y la UE liderando, Asia Pacífico emergiendo | Mediano plazo (2-4 años) |

| Transición hacia protocolos de remisión libre de tratamiento (TFR) | +1.1% | América del Norte y Europa principalmente, expandiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Inminente oleada de TKIs genéricos de segunda generación que reducen el costo de la terapia | +0.7% | Global, con impacto significativo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Monitoreo molecular habilitado por IA para la optimización de dosis | +0.6% | América del Norte y Europa inicialmente, adopción gradual en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia y prevalencia de la LMC

Los diagnósticos globales de LMC se están expandiendo junto con el envejecimiento demográfico, con 8.930 nuevos casos en Estados Unidos previstos para 2024. La detección temprana mediante análisis de sangre de rutina conduce a más presentaciones en fase crónica que responden favorablemente a los TKIs. La mejora de la supervivencia amplía el grupo de pacientes prevalentes que requieren terapia a largo plazo, mientras que el infradiagnóstico en países de ingresos bajos y medios (PIBM) deja margen para un crecimiento futuro significativo. Los sistemas de salud en Europa y América del Norte ya integran el diagnóstico molecular como estándar de atención, preparando el terreno para una penetración similar en Asia Pacífico a medida que madura la infraestructura de laboratorio.

Avances en TKIs de próxima generación

La aprobación acelerada de asciminib por parte de la FDA en 2024 para pacientes recién diagnosticados muestra un novedoso mecanismo de bolsillo miristoilo que logró una respuesta molecular mayor del 68% frente al 49% con TKIs comparadores.[1]Oncology Nursing Society, "La FDA otorga aprobación acelerada a asciminib para la leucemia mieloide crónica de nuevo diagnóstico," Oncology Nursing Society, ons.org Los agentes específicos de mutación como olverembatinib abordan la resistencia difícil T315I y recibieron estatus de avance en China, lo que señala un giro en la cartera de productos hacia la focalización de precisión que reduce la toxicidad fuera del objetivo.

Aumento de la financiación en I+D y el volumen de ensayos clínicos

Grandes centros académicos como la Universidad de California en San Francisco y Dana-Farber llevan a cabo múltiples ensayos de LMC que exploran regímenes de combinación y alternativas al trasplante.[2]Universidad de California en San Francisco, "Ensayos clínicos en LMC," ucsf.edu Las carteras farmacéuticas siguen activas: Bristol Myers Squibb reveló 44 activos en hematología en 40 áreas de enfermedades, respaldados por incentivos de medicamentos huérfanos que amplían la exclusividad. Las plataformas de descubrimiento impulsadas por IA acortan los ciclos de optimización de candidatos y reducen los costos de desarrollo, reforzando los flujos constantes de capital hacia la investigación en LMC.

Transición hacia protocolos de remisión libre de tratamiento (TFR)

Los estudios a largo plazo muestran que el 14,1% de los pacientes de primera línea con TKIs de segunda generación mantienen la remisión sin terapia.[3]Simone Claudiani et al., "Resultados a largo plazo tras inhibidores de tirosina quinasa de segunda generación de inicio para la leucemia mieloide crónica: gestión de la intolerancia y la resistencia," Leukemia, nature.com Las directrices actualizadas de la Red Europea de Leucemia codifican los umbrales de respuesta molecular profunda, lo que permite intentos predecibles de TFR. La PCR digital con una sensibilidad del 0,0023%IS identifica a los candidatos ideales. No obstante, el 18,3% de los pacientes elegibles duda en discontinuar, lo que subraya la necesidad de marcos de toma de decisiones compartida.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Toxicidades fuera del objetivo y eventos cardiovasculares con múltiples TKIs | -1.4% | Global, con mayor impacto en poblaciones envejecidas | Mediano plazo (2-4 años) |

| Requisitos regulatorios y de farmacovigilancia estrictos | -0.8% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Resistencia creciente a los TKIs en el mundo real por falta de adherencia | -1.1% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Acceso inadecuado al monitoreo molecular en los PIBM | -0.6% | Asia Pacífico, Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidades fuera del objetivo y eventos cardiovasculares con múltiples TKIs

El nilotinib y el ponatinib se han asociado a eventos arteriales que requieren evaluaciones de riesgo cardiovascular de referencia y monitoreo frecuente. El uso secuencial de TKIs agrava el riesgo, lo que impulsa el interés en una TFR más temprana o en fármacos alternativos específicos de mutación que ofrecen perfiles de inhibición de quinasas más estrechos.

Requisitos regulatorios y de farmacovigilancia estrictos

La ampliación de la vigilancia poscomercialización para eventos cardiovasculares, hepatotoxicidad y neoplasias malignas secundarias aumenta los plazos de desarrollo y los costos de cumplimiento en el mercado de tratamiento de leucemia mielógena crónica. Las empresas deben mantener bases de datos de seguridad globales y evaluaciones periódicas de beneficio-riesgo, desviando recursos de la expansión de la cartera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tipo de Tratamiento: Predominio de la Terapia Dirigida

La terapia dirigida aseguró el 91,39% de los ingresos en 2025 en el mercado de Tratamiento de Leucemia Mieloide Crónica, y el segmento de quimioterapia crece a una CAGR del 6,53% hasta 2031. La amplia familiaridad de los médicos, la inclusión generalizada en guías clínicas y las altas tasas de respuesta molecular profunda mantienen su primacía. La terapia biológica, aunque representa un segmento menor, está proyectada para registrar la tasa de crecimiento más alta debido al creciente interés clínico en los regímenes de combinación basados en interferón y las estrategias de remisión libre de tratamiento (TFR). Se espera que el tamaño del mercado de Tratamiento de Leucemia Mieloide Crónica para las terapias biológicas se expanda a medida que los estudios demuestren su capacidad para profundizar las respuestas moleculares y apoyar la remisión sostenida. Se espera que la creciente adopción de terapias con interferón pegilado junto con los TKI, particularmente en pacientes que buscan control de la enfermedad a largo plazo y una posible TFR, impulse el crecimiento del segmento durante el período de pronóstico.

El trasplante de células madre conserva su potencial curativo con una supervivencia libre de enfermedad a cinco años del 80% en receptores en fase crónica, aunque su participación disminuye a medida que los TKI mitigan la progresión temprana. La ciclofosfamida postrasplante amplía los grupos de donantes, beneficiando especialmente a las poblaciones genéticamente diversas. La quimioterapia sigue limitada a las crisis en fase blástica, mientras que los anticuerpos monoclonales dirigidos a CD20 y otros marcadores avanzan en ensayos tempranos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por línea de terapia: estabilidad de primera línea en medio del crecimiento de tercera línea

Los regímenes de primera línea mantuvieron el 53,38% de la participación del mercado de Tratamiento de Leucemia Mieloide Crónica en 2025, anclados por la longevidad del imatinib y la mayor disponibilidad de alternativas de segunda generación. Se prevé que las terapias de segunda línea alcancen una CAGR del 5,72% a medida que las mutaciones de resistencia se acumulan a lo largo de la vida extendida de los pacientes. Las guías del NCCN adaptan cada vez más la elección inicial del TKI a las puntuaciones de riesgo Sokal o ELTS, la edad y la carga de comorbilidades. La secuenciación guiada por mutaciones con asciminib y olverembatinib está destinada a elevar la adopción en tercera línea. Se proyecta que el tamaño del mercado de Tratamiento de Leucemia Mieloide Crónica para entornos de líneas posteriores alcance nuevos máximos a medida que los clínicos adopten regímenes combinados y específicos para mutaciones.

Por vía de administración: el dominio oral desafiado por la innovación subcutánea

Las formulaciones orales representaron el 91,84% de los ingresos en 2025, favorecidas por la administración domiciliaria y la menor utilización de clínicas. Los productos intravenosos crecerán a una CAGR del 6,06%, con la aceptación regulatoria de agentes como el nivolumab en formato listo para inyectar. Los vehículos de nanotecnología prometen una administración tisular dirigida que eventualmente podría combinar la conveniencia oral con el control farmacocinético subcutáneo. Las opciones intravenosas permanecen para el rescate en fase blástica o los regímenes de anticuerpos monoclonales, pero están perdiendo participación a medida que maduran las alternativas favorables para pacientes ambulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el dominio hospitalario enfrenta la disrupción digital

Las farmacias hospitalarias comprendieron el 55,54% de las ventas en 2025, ya que el inicio del tratamiento y el manejo de eventos adversos ocurren principalmente en centros terciarios. Las clínicas especializadas, que crecen a una CAGR del 6,66%, resultan atractivas para los pacientes estables en fase crónica que buscan ahorro de costos y cadenas de suministro ininterrumpidas. Los establecimientos minoristas atienden a pacientes que priorizan la disponibilidad inmediata. Sin embargo, los recortes en el reembolso y la consolidación de los gestores de beneficios farmacéuticos amenazan la viabilidad de los programas de dispensación médicamente integrados, lo que podría empujar a los pacientes hacia plataformas de comercio electrónico más amplias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por grupo de edad del paciente: dominio adulto con innovación pediátrica

Los adultos representaron el 62,30% de los ingresos en 2025, reflejando la mediana de diagnóstico de la enfermedad a los 64 años. Los protocolos pediátricos especializados impulsan una CAGR del 5,88% para el grupo menor de 18 años, destacando la dosificación de dasatinib basada en el peso y los ensayos en curso con asciminib. Las estrategias terapéuticas geriátricas enfatizan dosis iniciales reducidas y un monitoreo cardiovascular más estrecho, reflejando una mayor carga de comorbilidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte mantuvo el 42,20% de los ingresos globales en 2025, respaldada por las aprobaciones tempranas de la FDA, la cobertura de seguro integral y la mayor densidad mundial de laboratorios moleculares. Los centros académicos de Estados Unidos lideran los estudios de TFR y los ensayos de combinación que establecen referencias clínicas a nivel mundial. La cobertura universal canadiense amplía el acceso a los TKI, aunque la adopción de agentes completamente nuevos puede rezagarse debido a las revisiones de los formularios provinciales.

Asia Pacífico lidera el crecimiento futuro con una CAGR del 6,25%. China agiliza las terapias innovadoras a través de la Lista Nacional de Medicamentos Reembolsables, mientras que India aprovecha la creciente penetración del seguro privado para financiar los TKI. La sociedad superenvejecida de Japón sostiene una demanda estable, y las iniciativas de medicina de precisión de Corea del Sur promueven el monitoreo basado en inteligencia artificial. Persisten las disparidades regionales: las zonas rurales de India e Indonesia aún carecen de capacidad de PCR en tiempo real, lo que retrasa los ajustes terapéuticos óptimos.

Europa constituye un mercado maduro pero favorable a la innovación. La colaboración del Proyecto Orbis permite revisiones simultáneas de la EMA y la FDA, reduciendo las brechas de acceso. Alemania y el Reino Unido lideran los diseños de ensayos adaptativos, mientras que las restricciones presupuestarias en el sur de Europa pueden ralentizar la adopción de terapias premium. Oriente Medio y África siguen siendo mercados incipientes cuya expansión depende de inversiones en redes de laboratorios y programas de medicamentos financiados por donantes.

Panorama competitivo

El mercado de tratamiento de leucemia mieloide crónica presenta una concentración moderada. Novartis ancla su franquicia con imatinib, nilotinib y la etiqueta de asciminib recientemente ampliada, protegiendo los ingresos con sucesivas capas de patentes. Bristol-Myers Squibb defiende el dasatinib mientras explora inmunoterapias combinadas, aunque los primeros genéricos amenazan con erosionar los precios a partir de 2025. Pfizer sigue siendo un competidor estable a través del bosutinib y la investigación impulsada por alianzas.

Los competidores genéricos reformarán los precios una vez que caduquen las patentes de los TKI de segunda generación, abriendo espacio para los pagadores sensibles al costo sin socavar la adopción premium de agentes novedosos para la enfermedad resistente. La opción de Takeda en 2024 de licenciar internamente el olverembatinib ejemplifica las maniobras estratégicas para acceder a activos específicos para mutaciones. Las asociaciones de inteligencia artificial y las plataformas de evidencia del mundo real ganan prominencia a medida que los pagadores exigen pruebas de valor más allá de las tasas de respuesta.

Las empresas de biotecnología emergentes aprovechan la tecnología CAR-T y la administración de fármacos mediante nanopartículas, lo que podría disrumpir el paradigma establecido de los TKI. Mientras tanto, los proveedores y los pagadores negocian contratos basados en valor que vinculan el reembolso a la durabilidad de la respuesta molecular, lo que obliga a los fabricantes a proporcionar evidencia longitudinal.

Líderes de la industria de tratamiento de leucemia mielógena crónica

Bristol-Myers Squibb Co

Pfizer, Inc.

Teva Pharmaceutical Industries Ltd.

Takeda Pharmaceutical Co. Ltd

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Cipla obtuvo la aprobación de la FDA para cápsulas de nilotinib en concentraciones de 50 mg, 150 mg y 200 mg.

- Enero de 2025: Handa Therapeutics adquirió los comprimidos PHYRAGO (dasatinib), el único producto co-administrable con agentes reductores de ácido gástrico.

- Octubre de 2024: La FDA otorgó aprobación acelerada a asciminib para la LMC Ph+ de nuevo diagnóstico en fase crónica tras una respuesta molecular mayor del 68% en ASC4FIRST.

- Junio de 2024: Takeda celebró una opción de licencia global exclusiva para olverembatinib, dirigida a la LMC con mutación T315I.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamiento de la leucemia mieloide crónica (LMC) como el valor de ventas mundiales de agentes farmacológicos de marca y genéricos, principalmente inhibidores de tirosina-quinasa, quimioterapias citotóxicas, biológicos y fármacos de acondicionamiento para trasplante alogénico, utilizados desde la primera hasta las líneas posteriores de atención de la LMC, en entornos hospitalarios y ambulatorios.

Exclusión del alcance: los diagnósticos, los medicamentos de soporte general (por ejemplo, antieméticos) y los cargos por servicios hospitalarios no forman parte de esta valoración.

Descripción general de la segmentación

- Por tipo de tratamiento

- Terapia dirigida

- Quimioterapia

- Terapia biológica

- Trasplante de células madre

- Inmunoterapia

- Otros tipos de tratamiento

- Por línea de terapia

- Primera línea

- Segunda línea

- Tercera línea y más allá

- Por vía de administración

- Oral

- Intravenosa

- Subcutánea

- Por canal de distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

- Clínicas especializadas

- Por grupo de edad del paciente

- Pediátrico

- Adultos

- Geriátrico

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a hematólogos-oncólogos, farmacéuticos hospitalarios y asesores de reembolso en América del Norte, Europa y los principales mercados de Asia-Pacífico, utilizando cuestionarios estructurados para validar la combinación de líneas de terapia, la duración media del tratamiento y la erosión de precios esperada.

Las llamadas de seguimiento con los equipos de asuntos médicos de los fabricantes aclaran los plazos de lanzamiento y los supuestos de participación de pacientes.

Investigación documental

Comenzamos con conjuntos de datos globales sobre la carga de enfermedades, como WHO GLOBOCAN, SEER y EU-CAN, para anclar las tasas de incidencia, prevalencia y distribución por edad, que luego se combinan con bases de datos de reguladores (US FDA, EMA, PMDA) para aprobaciones de productos y ampliaciones de etiquetas.

Los precios de lista de medicamentos y los límites de reembolso de formularios nacionales, los extractos de IQVIA MIDAS y los informes 10-K de las empresas obtenidos a través de Dow Jones Factiva proporcionan puntos de referencia de ingresos de base.

Las asociaciones del sector, como la Leukemia & Lymphoma Society, los análisis de patentes de Questel y los indicios de envíos de Volza ayudan a precisar el calendario de la cartera de productos y el acceso regional.

Esta lista es ilustrativa, no exhaustiva; muchas otras fuentes abiertas y de pago refuerzan nuestra investigación documental.

Dimensionamiento y previsión del mercado

En primer lugar, se realiza una construcción descendente de la cohorte tratada a partir de la incidencia, multiplicando los pacientes diagnosticados por la adopción del tratamiento y la persistencia; los volúmenes resultantes se valoran utilizando precios de venta medios ponderados netos de descuentos típicos.

Las verificaciones selectivas ascendentes, las auditorías de compras hospitalarias muestreadas y las consolidaciones de proveedores, someten a prueba de estrés los totales antes de la conciliación.

Las variables clave incluyen la incidencia anual de LMC por cada 100.000 habitantes, la duración media en TKIs de primera línea, el ASP mediano ex-fabricante, el momento de entrada de genéricos y los límites de reembolso específicos por región.

Un modelo de regresión multivariante pronostica cada variable, tras lo cual el análisis de escenarios ajusta las probabilidades de éxito de la cartera de productos.

Las brechas de datos en las auditorías hospitalarias se cubren con interpolación conservadora a partir de los mercados comparables más cercanos.

Ciclo de validación y actualización de datos

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, aprobación de analistas sénior y un activador de recontacto trimestral cuando se producen aprobaciones, alertas de seguridad o cambios en las directrices.

Los informes se actualizan cada doce meses, y un analista realiza una revisión de último momento antes de la entrega para que los clientes reciban la información más reciente.

Por qué la línea de base de Mordor para el tratamiento de la leucemia mieloide crónica inspira confianza

Las cifras publicadas suelen divergir porque los proveedores eligen diferentes ámbitos geográficos, cestas de productos y netos de precios. Nuestra rigurosa selección de variables y la triangulación de métodos mixtos ofrecen a los responsables de la toma de decisiones un punto medio fiable que resiste las desviaciones atípicas.

Los principales factores de brecha incluyen que los competidores integran la LMC en categorías mieloproliferativas más amplias, restringen la cobertura a siete mercados maduros o aplican descuentos planos únicos sin matices por línea de terapia, mientras que el modelo de Mordor separa cada régimen, aplica precios netos específicos por región y se actualiza anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,86 B (2025) | Mordor Intelligence | |

| USD 8,55 B (2024) | Global Consultancy A | Derivado de la participación en el mercado mieloproliferativo principal; validación primaria limitada |

| USD 5,70 B (2024) | Regional Consultancy B | Cubre solo siete países principales; excluye los medicamentos para trasplante |

| USD 4,91 B (2024) | Industry Portal C | Aplica un descuento uniforme del 40% y omite la dinámica de adopción de segunda línea |

La comparación muestra que la amplitud del alcance, la profundidad de la línea de terapia y la cadencia de actualización explican en gran medida las diferencias numéricas. Al abordar cada factor mediante pasos transparentes y reproducibles, Mordor Intelligence ofrece una línea de base equilibrada en la que los clientes pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de tratamiento de leucemia mielógena crónica?

El mercado está valorado en 7,98 mil millones USD en 2026 y se prevé que alcance los 10,40 mil millones USD para 2031.

¿Qué tipo de terapia tiene la mayor participación en el mercado de tratamiento de leucemia mielógena crónica?

La terapia dirigida lideró con el 91,39% de los ingresos en 2025.

¿Qué región crece más rápido en el mercado de tratamiento de leucemia mielógena crónica?

Se proyecta que Asia Pacífico alcance una CAGR del 6,25% hasta 2031.

¿Qué tan significativo es el crecimiento de la quimioterapia en este mercado?

La quimioterapia es el segmento de expansión más rápida con una CAGR esperada del 6,53% hasta 2031.

¿Qué impacto tendrán los TKIs genéricos de segunda generación en la dinámica del mercado?

Se espera que la entrada de genéricos reduzca los costos de tratamiento y amplíe el acceso, particularmente en regiones sensibles al precio, mientras desplaza el valor hacia terapias novedosas específicas de mutación.

¿Por qué la remisión libre de tratamiento está ganando importancia?

Los datos a largo plazo muestran que los pacientes correctamente seleccionados pueden discontinuar los TKIs de forma segura, reduciendo la toxicidad y el costo mientras mantienen una remisión molecular duradera.

Última actualización de la página el: