Tamaño y Participación del Mercado de Tratamiento de Leucemia de Células Pilosas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 132.64 Millones de dólares |

| Tamaño del Mercado (2031) | 176.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Leucemia de Células Pilosas por Mordor Intelligence

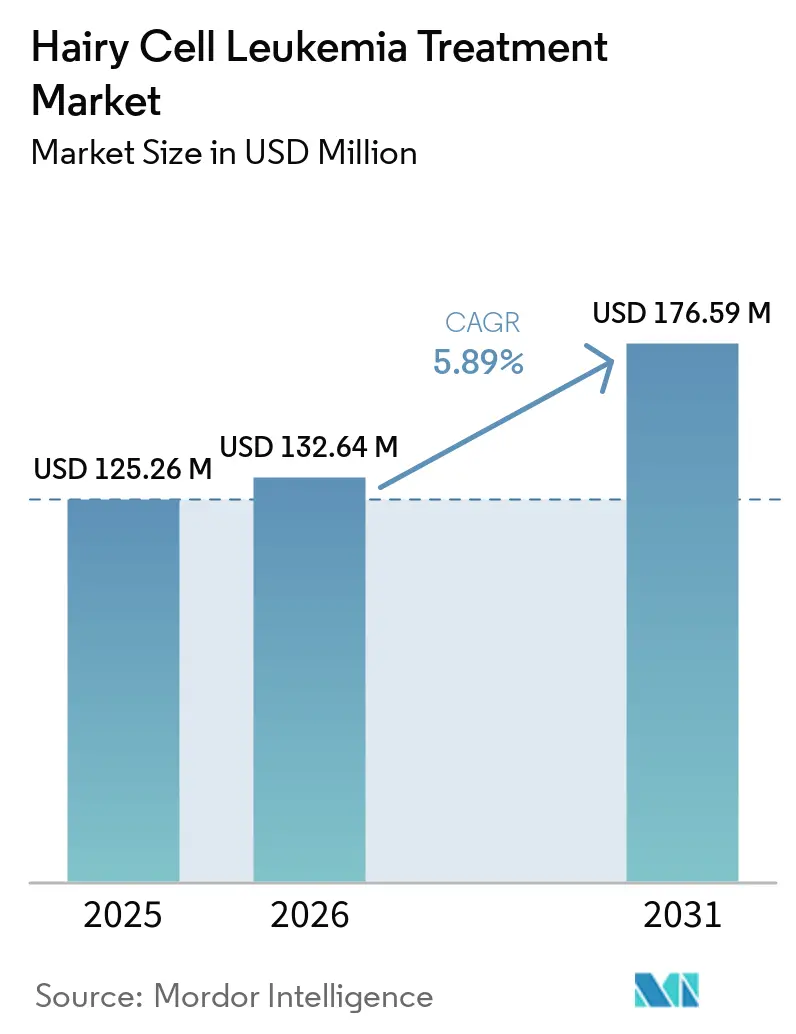

Se espera que el tamaño del Mercado de Tratamiento de Leucemia de Células Pilosas aumente de USD 125,26 millones en 2025 a USD 132,64 millones en 2026 y alcance USD 176,59 millones en 2031, creciendo a una CAGR del 5,89% durante 2026-2031.

La curva ascendente surge de la rápida adopción de terapias de precisión que apuntan directamente a la mutación BRAF V600E, la confirmación diagnóstica temprana mediante citometría de flujo y paneles moleculares, y el continuo compromiso regulatorio con la innovación en medicamentos huérfanos por parte de la FDA y la EMA. La mejora en la esperanza de vida de los pacientes tratados intensifica la necesidad de soluciones de monitoreo a largo plazo, mientras que una mayor cobertura de telemedicina lleva el conocimiento especializado más allá de los centros académicos hacia geografías desatendidas. La actividad competitiva se centra en protocolos de combinación que acoplan análogos de purina con anticuerpos monoclonales o inhibidores de quinasas, alineando la eficacia con la tolerabilidad. Mientras tanto, las formulaciones orales y subcutáneas desafían el dominio de la atención en centros de infusión, fomentando vías de tratamiento domiciliario que reducen los costos sistémicos.

Conclusiones Clave del Informe

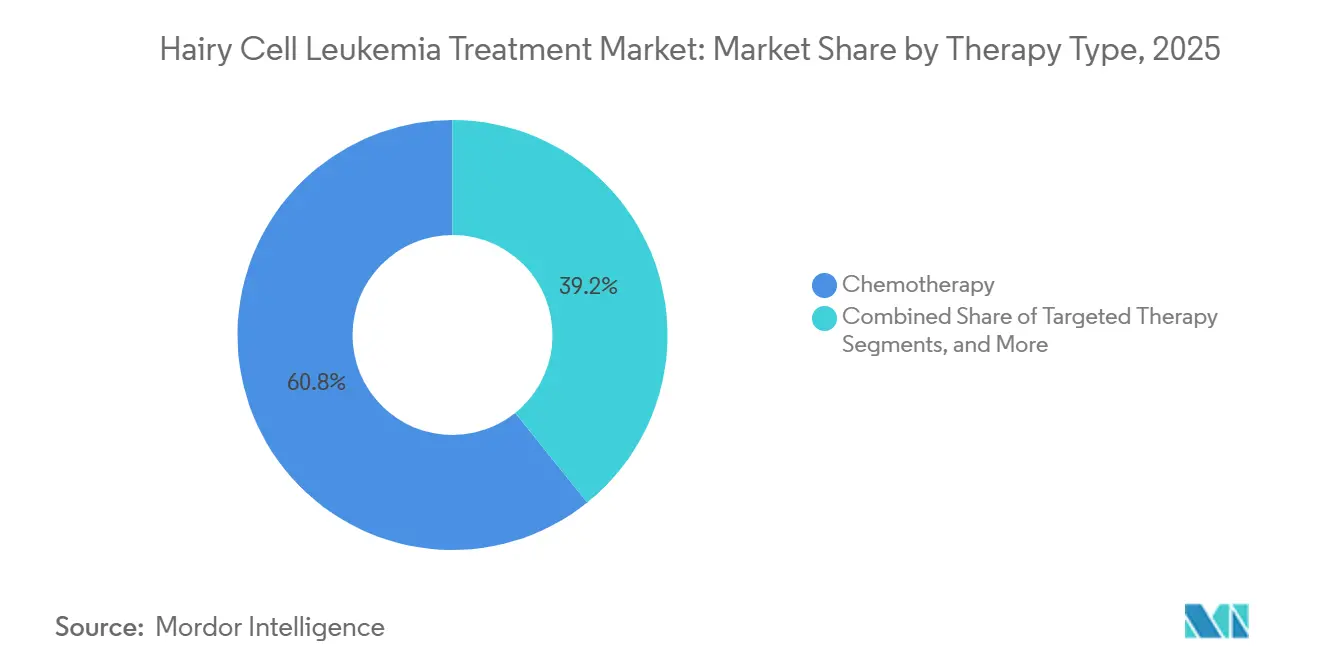

- Por tipo de terapia, la quimioterapia representó el 60,78% de la participación del mercado de tratamiento de leucemia de células pilosas en 2025, mientras que se prevé que la terapia dirigida crezca a una CAGR del 8,21% hasta 2031.

- Por tipo de paciente, la leucemia de células pilosas clásica representó el 81,67% del tamaño del mercado de tratamiento de leucemia de células pilosas en 2025; se prevé que el subtipo variante se expanda a una CAGR del 7,52% hasta 2031.

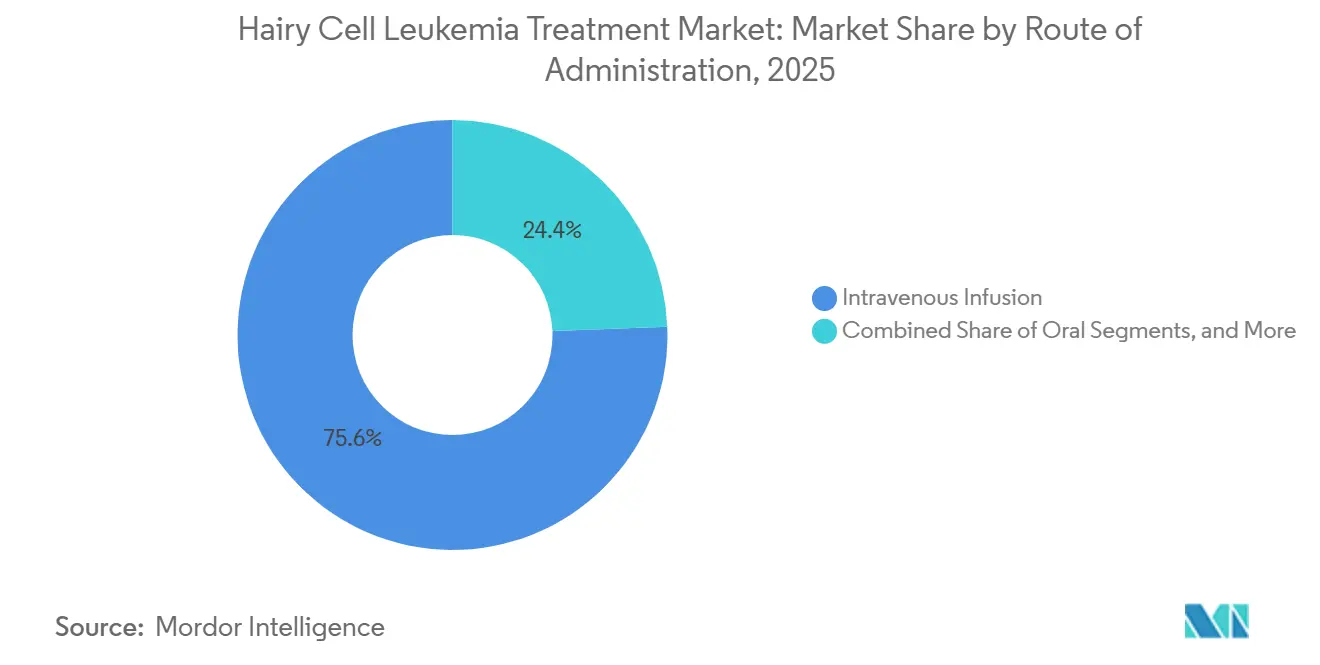

- Por vía de administración, la administración intravenosa representó el 75,62% del mercado de tratamiento de leucemia de células pilosas en 2025, mientras que se proyecta que las vías orales escalen a una CAGR del 9,05% hasta 2031.

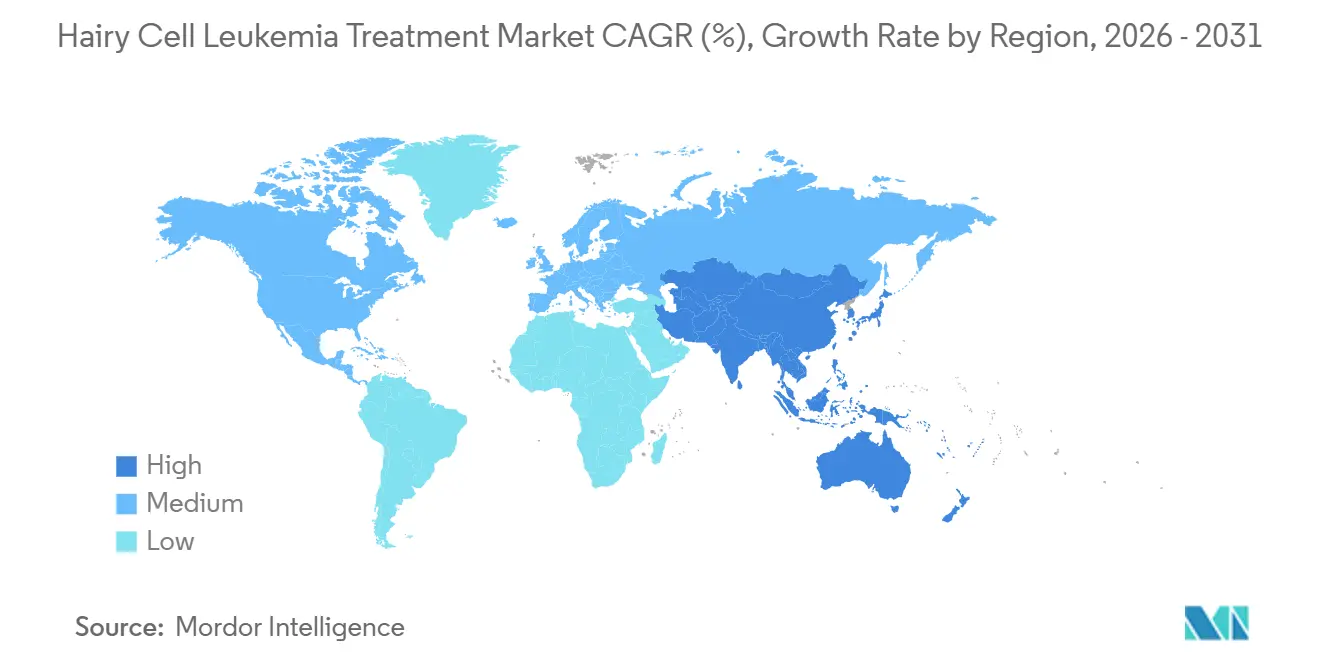

- Por geografía, América del Norte lideró con una participación de ingresos del 41,95% en 2025; se espera que la región Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 8,55%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Leucemia de Células Pilosas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente carga de casos de leucemia y mayores tasas de diagnóstico | 1.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica | 0.80% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Rápida adopción de terapias dirigidas de nueva generación | 1.50% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Corto plazo (≤ 2 años) |

| Algoritmos de retratamiento guiados por ERM | 0.70% | Sistemas de salud avanzados a nivel global | Mediano plazo (2-4 años) |

| Protocolos de cladribina subcutánea domiciliaria | 0.90% | Mercados desarrollados con atención domiciliaria sólida | Mediano plazo (2-4 años) |

| Apoyo de las Autoridades Regulatorias | 1.10% | Global, con liderazgo de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Casos de Leucemia y Mayores Tasas de Diagnóstico

La citometría de flujo y la inmunofenotipificación ahora descubren casos que anteriormente pasaban desapercibidos clínicamente, elevando los recuentos de incidencia confirmada y permitiendo una intervención terapéutica oportuna. Las herramientas de reconocimiento de patrones habilitadas por IA registran una concordancia del 97,5% con las lecturas manuales, al tiempo que reducen el tiempo de procesamiento en un 60,3%, aumentando el rendimiento y estandarizando la calidad. La telemedicina conecta laboratorios provinciales con centros de referencia metropolitanos, acelerando las segundas opiniones para hallazgos atípicos. El refinamiento de la puntuación morfológica también ha clarificado la epidemiología; el marcador casi universal BRAF V600E proporciona un ancla de un solo gen que elimina la ambigüedad diagnóstica. Estos avances en conjunto amplían las poblaciones elegibles para tratamiento y acortan los plazos hasta el primer tratamiento.

Crecimiento de la Población Geriátrica

La edad media de presentación se mantiene entre 50 y 55 años, aunque la prevalencia aumenta marcadamente en cohortes de octogenarios. Las auditorías de biopsia de médula ósea en personas de 85 años o más revisaron los diagnósticos iniciales en el 44,1% y reformularon los planes terapéuticos en el 25,4% sin complicaciones adicionales.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba Acalabrutinib con Venetoclax para LLC," fda.gov Los pacientes de mayor edad impulsan la demanda de regímenes que ofrezcan respuestas profundas sin intensidad mielosupresora, inclinando la prescripción hacia la inhibición de BRAF o BTK. Los esquemas de dosificación subcutánea reducen las estancias hospitalarias, se adaptan a las limitaciones de movilidad y, por tanto, resuenan con las preferencias de estilo de vida de los adultos mayores. La supervivencia prolongada posremisión hace necesaria además una vigilancia estructurada y desencadenantes de retratamiento.

Rápida Adopción de Terapias Dirigidas de Nueva Generación

La combinación de vemurafenib y rituximab logró respuestas completas del 96% y una supervivencia libre de progresión del 83% con una mediana de seguimiento de 29,5 meses, superando a los comparadores de análogos de purina. Los bloqueadores de BTK independientes de unión covalente, como pirtobrutinib, proporcionan actividad duradera incluso después de que emerge la resistencia por la variante C481, ampliando las opciones de rescate.[2]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2026," cancer.org La inhibición de MEK con trametinib aporta un beneficio clínicamente significativo a los pacientes negativos para BRAF o en recaída. Los reguladores aceleran las revisiones de presentación bajo designaciones de avance, reduciendo los retrasos entre el laboratorio y la cabecera del paciente para los candidatos en desarrollo.

Algoritmos de Retratamiento Guiados por ERM

La secuenciación de nueva generación detecta enfermedad residual hasta 1 célula en un millón, muy por debajo de los umbrales de la citometría de flujo.[3] The Lancet Haematology, "Carga de LLC en China 2020–2025," thelancet.com Las señales tempranas de recaída molecular desencadenan una terapia preventiva, lo que permite ciclos iniciales más cortos y reduce la toxicidad acumulada sin comprometer la durabilidad de la remisión. Los pagadores también valoran la disminución del desperdicio de medicamentos cuando la terapia se detiene al alcanzar la eliminación de la ERM.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Conciencia limitada y acceso a especialistas en áreas rurales | -0.90% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de los nuevos agentes dirigidos | -1.10% | Mercados sensibles al precio a nivel global | Mediano plazo (2-4 años) |

| Vencimiento de exclusividades de medicamentos huérfanos después de 2028 | -0.70% | Mercados desarrollados con competencia genérica | Largo plazo (≥ 4 años) |

| Inmunosupresión severa y riesgo de infección con análogos de purina | -0.60% | Global, afectando la selección del tratamiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conciencia Limitada y Acceso a Especialistas en Áreas Rurales

Las limitaciones de recursos confinan los laboratorios de inmunofenotipificación y moleculares a centros terciarios. Las series de casos de regiones de bajos ingresos revelan que la esplenectomía aún sustituye a la cladribina porque las cadenas de suministro no abastecen de manera consistente los análogos de purina. La escasez de hematólogos persiste, con 113 oncólogos radioterapeutas atendiendo a 110 millones de ciudadanos en Filipinas, una proporción que ilustra las brechas sistémicas. La tele-oncología mitiga, pero aún no elimina estas disparidades, ya que la cobertura irregular de internet limita la fiabilidad de las consultas por video en distritos remotos.

Alto Costo de los Nuevos Agentes Dirigidos

Las revisiones económicas muestran que el gasto anual en tratamiento escala de USD 29.080 para regímenes convencionales a USD 371.393 para intervenciones celulares avanzadas en entornos hematológicos afines. El gasto de bolsillo supera el 75% de los costos totales de atención en muchas economías de ingresos medios, frenando las tasas de adopción. Los retrasos en las decisiones de reembolso promedian 4 años después de la aprobación en algunos países, prolongando la inequidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Expansión de Precisión Moldea el Panorama

Las modalidades dirigidas registran el impulso más rápido, ya que se espera que el segmento crezca a una CAGR del 8,21% hasta 2031. La positividad casi universal de BRAF V600E proporciona un biomarcador claro, y el par vemurafenib–rituximab logra una respuesta completa del 96%, consolidando la prueba de concepto. La inhibición de BTK ofrece un eje alternativo para subconjuntos en recaída o con resistencia a mutaciones, y los ensayos de integración en primera línea están en curso. La terapia con inmunotoxinas, como moxetumomab pasudotox dirigido a CD22, sigue reservada para la enfermedad con múltiples recaídas debido al riesgo de fuga capilar y consideraciones de precio.

La quimioterapia mantiene una presencia significativa, representando el 60,78% de la participación del mercado de tratamiento de leucemia de células pilosas en 2025. La cladribina y la pentostatina siguen siendo los estándares de primera línea, gracias a tasas de remisión completa del 80% o superiores y décadas de familiaridad clínica. La coadministración de rituximab mejora la profundidad de la respuesta al tiempo que reduce la frecuencia de recaídas, manteniendo así la relevancia de la quimioterapia. Las formulaciones subcutáneas emergentes apoyan el despliegue ambulatorio o domiciliario, ayudando a contener la erosión de la participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Paciente: El Refinamiento Diagnóstico Acelera el Reconocimiento de la Variante

La enfermedad clásica predominó en 2025, representando el 81,67% del volumen total, debido a su tríada de síntomas bien caracterizada de esplenomegalia, citopenia y fibrosis medular. Los protocolos estándar de atención con análogos de purina garantizan respuestas altas y duraderas, preservando el peso del segmento.

La enfermedad variante, sin embargo, es la de mayor crecimiento con una CAGR del 7,52%. Los matices inmunofenotípicos y la secuenciación avanzada ahora diferencian la enfermedad variante del linfoma esplénico difuso de pulpa roja y otros imitadores. La resistencia a los análogos de purina en esta cohorte lleva a los prescriptores a considerar combinaciones que incluyen rituximab o bloqueo de quinasas dirigido. La investigación en curso sobre la vía BAFF promete terapéuticas adicionales personalizadas.

Por Vía de Administración: La Conveniencia Impulsa la Adopción Oral

Los regímenes orales avanzan a una CAGR del 9,05% a medida que las iniciativas de adherencia elevan las tasas de finalización al 85% bajo la supervisión del farmacéutico. La administración en comprimidos o cápsulas alivia las cargas de desplazamiento y tiempo en silla, se adapta a los modelos de seguimiento por telesalud y se alinea con las expectativas de estilo de vida del paciente.

La infusión intravenosa aún mantiene el 75,62% de los ingresos de 2025 porque la supervisión en centros de infusión sigue siendo esencial para los ciclos de combinación y para los casos de alta complejidad. Las formulaciones subcutáneas conectan ambos mundos al reducir los tiempos de infusión y permitir el apoyo de enfermería domiciliaria. Los inyectores portátiles de gran volumen ahora ensayan la administración de dosis de 5-15 ml sin pérdida de eficacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte dirigió el 41,95% de las ventas globales de 2025, respaldada por densas redes de centros especializados en hematología que facilitan la rápida adopción de regímenes innovadores y la vigilancia de ERM en tiempo real. Las decisiones de la FDA continúan influyendo en el establecimiento de estándares a nivel mundial, con designaciones de avance que reducen los plazos de desarrollo de años a meses. Los servicios de tele-oncología han crecido rápidamente; la Clínica Mayo reporta tasas de finalización de atención virtual en oncología superiores al 90%, ampliando el alcance especializado.

Asia-Pacífico está preparada para crecer a una CAGR del 8,55% gracias a la expansión de la capacidad de atención terciaria y los marcos de política que fomentan la realización de ensayos clínicos. La incidencia de leucemia en China se estabiliza, aunque las métricas de supervivencia mejoran a medida que continúa la difusión tecnológica. Las directrices actualizadas de ensayos clínicos de India ahora se alinean con las ICH-GCP, acelerando los plazos de inicio y mejorando la gobernanza de seguridad. Este ecosistema invita a los patrocinadores multinacionales a inscribir pacientes previamente no atendidos, impulsando el acceso temprano.

Europa se beneficia del mecanismo de aprobación centralizado de la EMA, que permite la entrada simultánea al mercado en todos los estados miembros una vez que los expedientes de reembolso superan los organismos nacionales de evaluación de tecnologías sanitarias. Los grupos de investigación cooperativa panregionales sostienen una alta inscripción en ensayos iniciados por investigadores, en particular aquellos que comparan nuevos inhibidores de quinasas con los referentes de análogos de purina.

América Latina, Oriente Medio y África registran una adopción gradual, aunque las brechas en la cadena de suministro y las restricciones de reembolso frenan el ritmo. La esplenectomía persiste en ciertos entornos de bajos recursos, lo que refleja las deficiencias en el acceso a la terapia. Las asociaciones internacionales que suministran medicamentos subsidiados, kits de diagnóstico y enseñanza de telepatología prometen reducir las brechas de disparidad en la próxima década.

Panorama Competitivo

La competencia se mantiene moderada, moldeada por el estatus de enfermedad rara que disuade las guerras de promoción directa. El desarrollo de candidatos favorece la combinación de vías dirigidas —BRAF más BTK o MEK— para profundizar la remisión o superar la resistencia. Los innovadores en biotecnología con un enfoque en un solo activo aseguran incentivos de medicamentos huérfanos y luego otorgan licencias de comercialización a grupos más grandes una vez que emerge la prueba de concepto en la fase II. Las alianzas académicas dominan el diseño de ensayos, garantizando el acceso al relativamente pequeño grupo global de pacientes.

Las capacidades digitales evolucionan hacia diferenciadores estratégicos. Las herramientas de apoyo diagnóstico impulsadas por IA aceleran la toma de decisiones del oncólogo, mientras que los paneles de monitoreo remoto envían datos de adherencia y toxicidad en tiempo real de vuelta a las clínicas. La documentación reciente de patentes destaca depósitos subcutáneos de acción prolongada destinados a consolidar los esquemas de infusión de varios días en inyecciones domiciliarias mensuales, reduciendo la carga de recursos hospitalarios.

Las oportunidades de espacio en blanco incluyen tecnología de inyectores corporales de uso prolongado, regímenes de combinación que suprimen múltiples vías de escape y servicios de ensayos de ERM personalizados. Las empresas que integran plataformas terapéuticas y diagnósticas están en posición de imponer precios por paquete y profundizar la fidelización del cliente.

Líderes de la Industria de Tratamiento de Leucemia de Células Pilosas

Pfizer Inc.

Gilead Sciences Inc.

AstraZeneca plc

F. Hoffmann-La Roche Ltd

Amgen Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Blood Cancer United, anteriormente reconocida como The Leukemia & Lymphoma Society, anunció nuevas subvenciones científicas e inversiones para impulsar el progreso hacia curas y mejorar la calidad de vida de las personas con cáncer de sangre, incluida la leucemia de células pilosas, y sus familias.

- Junio de 2025: La Fundación de Investigación de Leucemia reveló los beneficiarios de su Programa de Subvenciones de Investigación para Nuevos Investigadores 2025-2027. Un total de 13 investigadores en etapas tempranas de su carrera de todo el país recibirán cada uno una subvención de USD 150.000, asignada durante un período de dos años.

Alcance del Informe Global del Mercado de Tratamiento de Leucemia de Células Pilosas

Según Mordor Intelligence, el mercado de Leucemia de Células Pilosas (LCP) se refiere a los ingresos mundiales por prescripción de medicamentos que tratan la LCP clásica o variante, incluida la quimioterapia con análogos de purina (cladribina, pentostatina), agentes dirigidos a BRAF y BTK, anticuerpos monoclonales e inmunotoxinas recombinantes, capturados a precios de salida del fabricante y asignados al año en que los pacientes reciben la terapia. Contabilizamos cada línea de terapia etiquetada, pero nos detenemos donde el uso es puramente fuera de indicación para otras neoplasias malignas.

Exclusiones del Alcance: Los productos de atención de soporte, los ensayos diagnósticos, los procedimientos de médula ósea y las tarifas de servicios hospitalarios quedan fuera de este mercado.

| Medicamentos Antiinflamatorios No Esteroideos (AINE) |

| Antipalúdicos |

| Corticosteroides |

| Inmunosupresores / FAME |

| Biológicos |

| Terapias Basadas en Células Madre y Genes |

| Oral |

| Intravenosa |

| Subcutánea |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Medicamentos Antiinflamatorios No Esteroideos (AINE) | |

| Antipalúdicos | ||

| Corticosteroides | ||

| Inmunosupresores / FAME | ||

| Biológicos | ||

| Terapias Basadas en Células Madre y Genes | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Subcutánea | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado?

El mercado está valorado en USD 132,64 millones en 2026 y se proyecta que alcance USD 176,59 millones en 2031, creciendo a una CAGR del 5,89%.

¿Qué tipo de terapia domina el mercado?

La quimioterapia representó el 60,78% de la participación en 2025, mientras que la terapia dirigida es el segmento de más rápido crecimiento con una CAGR del 8,21%.

¿Qué tipo de paciente es el más común?

La LCP clásica representó el 81,67% de los casos en 2025, pero la LCP variante se está expandiendo a una CAGR del 7,52% debido a la mejora en los diagnósticos.

¿Cuál es la vía de administración de más rápido crecimiento?

Se proyecta que las terapias orales crezcan a una CAGR del 9,05%, impulsadas por la conveniencia y la integración con la telesalud.

¿Qué región lidera el mercado?

América del Norte lideró con una participación del 41,95% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,55%.

¿Cuáles son los principales impulsores de crecimiento?

El crecimiento está impulsado por terapias de precisión dirigidas a BRAF V600E, diagnósticos tempranos y apoyo regulatorio de la FDA y la EMA.

Última actualización de la página el: