Tamaño y Participación del Mercado de Terapéuticos para Leucemia Linfoblástica Aguda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

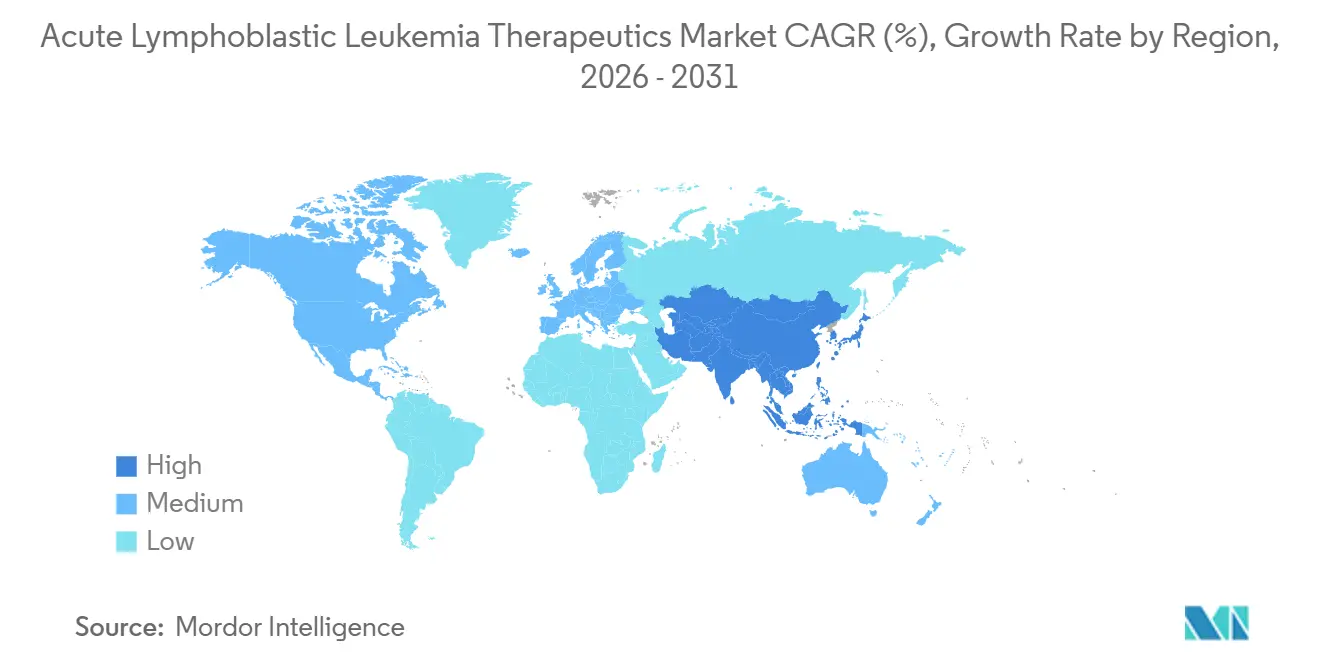

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

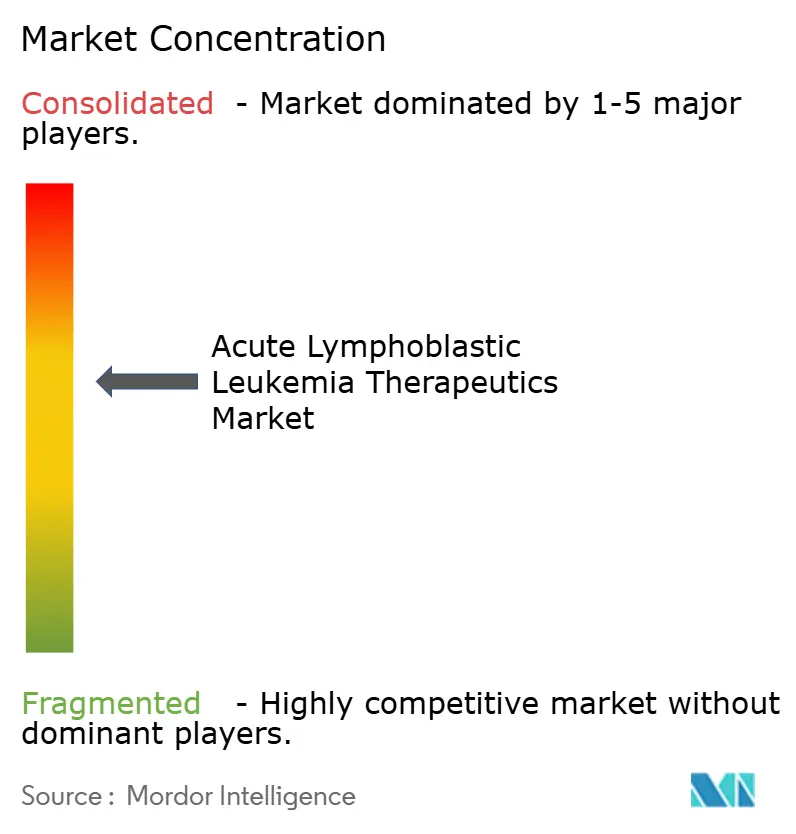

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Terapéuticos para Leucemia Linfoblástica Aguda por Mordor Intelligence

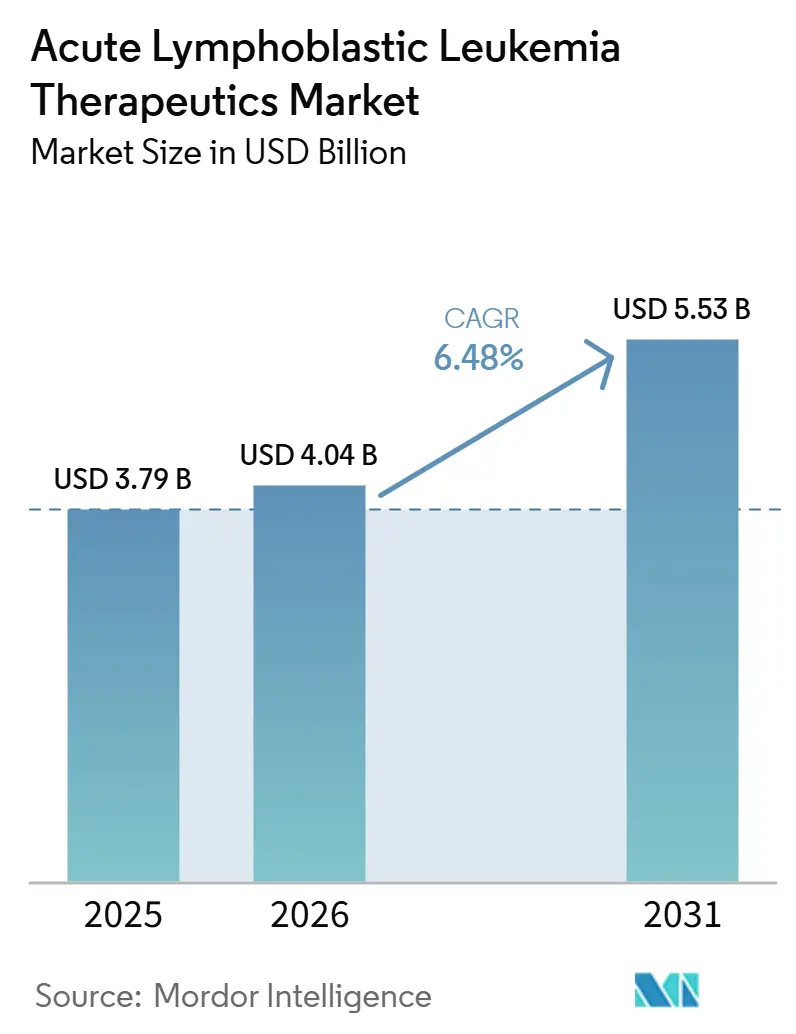

Se proyecta que el tamaño del Mercado de Terapéuticos para la Leucemia Linfoblástica Aguda se expanda desde 3,79 mil millones USD en 2025 y 4,04 mil millones USD en 2026 hasta 5,53 mil millones USD para 2031, registrando un CAGR del 6,48% entre 2026 y 2031.

El crecimiento se sustenta en el éxito clínico de los agentes dirigidos, las inmunoterapias y los productos basados en células que están redefiniendo los protocolos antes dominados por la quimioterapia con múltiples agentes. La región de Asia-Pacífico registra la expansión regional más rápida, proyectada en un CAGR del 9,80% hasta 2030, a medida que una cobertura de seguros más amplia impulsa los volúmenes de diagnóstico y tratamiento en China y la India. América del Norte mantiene su posición de liderazgo, respaldada por una alta adherencia a las guías clínicas, un acceso rápido a los lanzamientos de medicamentos y un reembolso sostenido para las modalidades de alto costo, como la terapia CAR-T. La solidez del pipeline es más evidente en los agentes que abordan la enfermedad con cromosoma Filadelfia positivo y los subtipos con reordenamiento KMT2A, mientras que el uso más amplio de las pruebas de enfermedad residual mínima (ERM) está reduciendo el tiempo hasta la modificación del tratamiento. Las presiones sobre los precios siguen siendo un obstáculo estructural; un único ciclo de CAR-T tiene un costo promedio de 525.000 USD y continúa desafiando la adopción equitativa en los países de ingresos medios.

Conclusiones Clave del Informe

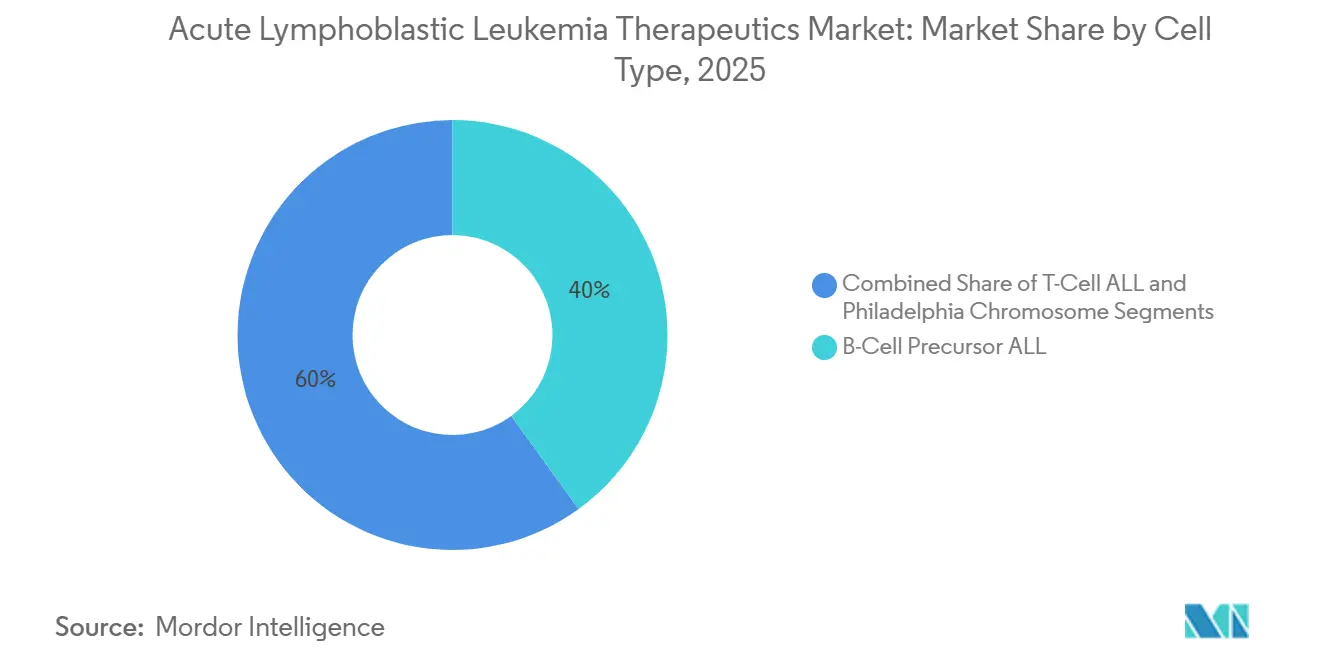

- Por tipo de célula, la enfermedad de precursores de células B representó el 40,02% de la participación del mercado de terapéuticos para leucemia linfoblástica aguda en 2025; se prevé que la enfermedad positiva al cromosoma Filadelfia avance a una CAGR del 9,05% hasta 2031.

- Por clase terapéutica, la quimioterapia generó el 39,42% de los ingresos de 2025, mientras que se espera que la terapia dirigida crezca a una CAGR del 8,25% entre 2026 y 2031.

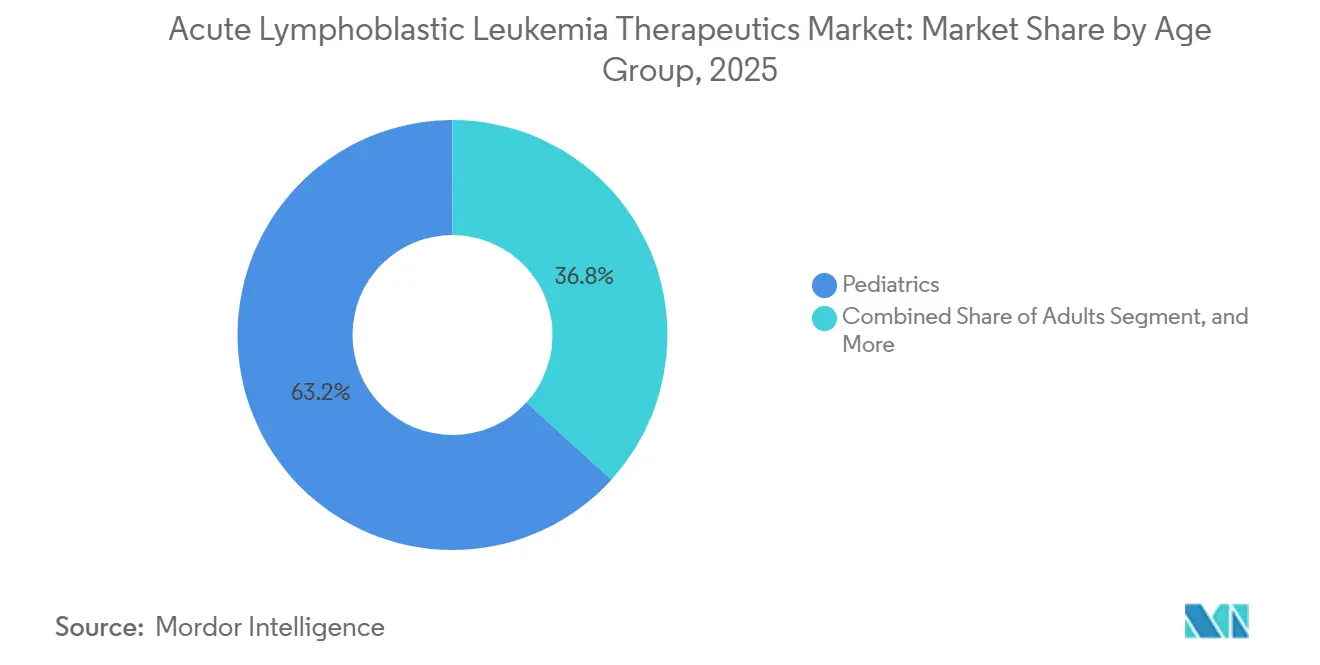

- Por grupo de edad, la pediatría representó el 63,25% del tamaño del mercado de terapéuticos para leucemia linfoblástica aguda en 2025; se proyecta que el grupo de adultos se expanda a una CAGR del 8,54% hasta 2031.

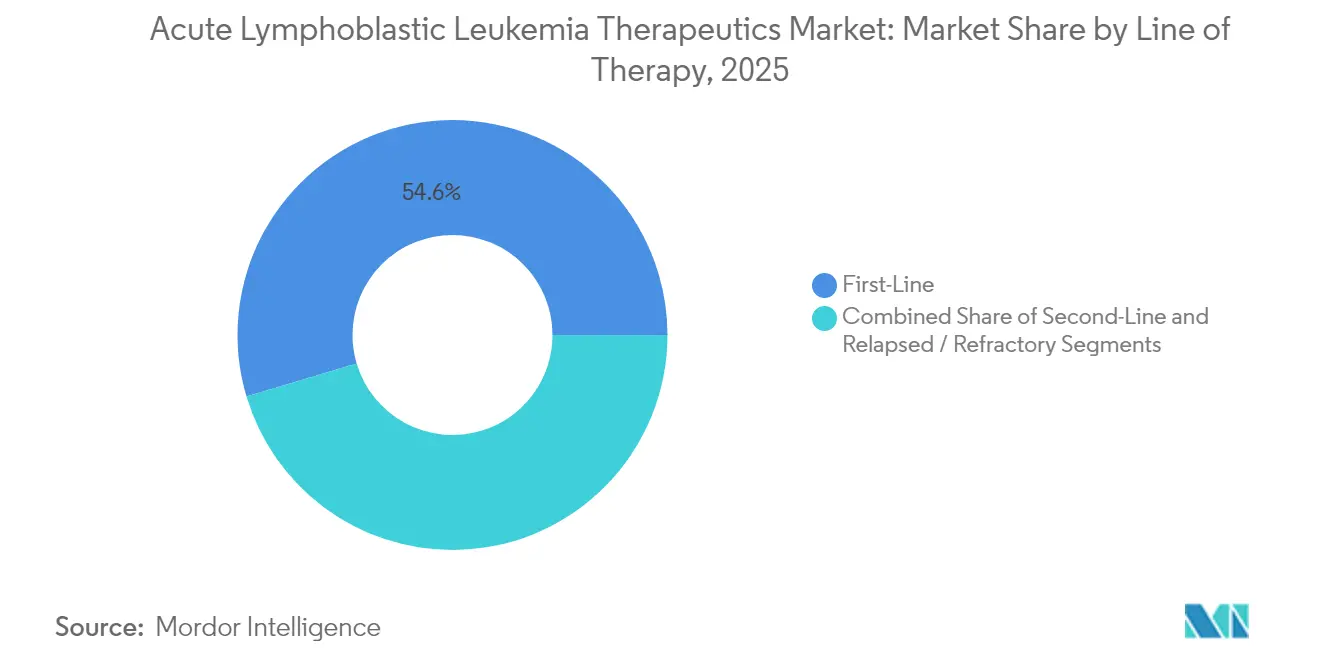

- Por línea de terapia, los protocolos de primera línea capturaron una participación del 54,62% en 2025, mientras que el entorno de recaída/refractariedad está preparado para un crecimiento del 7,98% de CAGR.

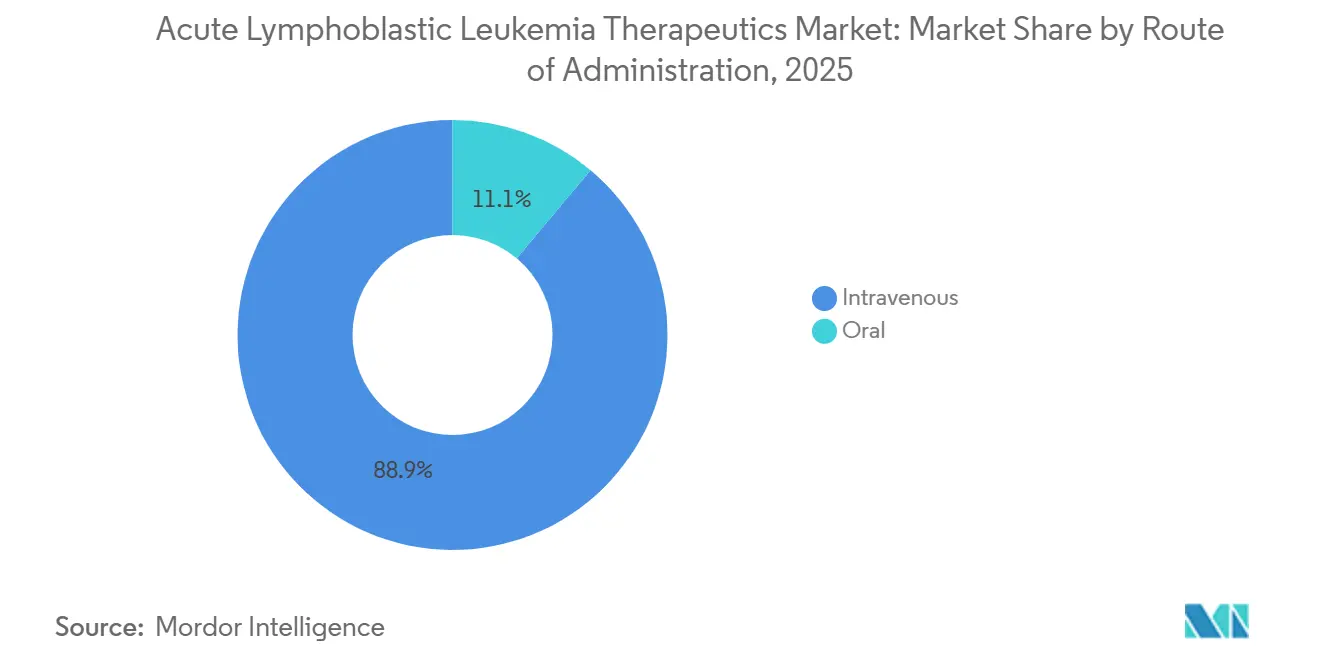

- Por vía, la administración intravenosa dominó con una participación del 88,92% en 2025; los agentes orales están aumentando a una CAGR del 7,14% debido a una adopción más amplia de los inhibidores de tirosina quinasa.

- Por geografía, se proyecta que la región de Asia-Pacífico registre las ganancias más rápidas, incrementando su participación en el mercado de terapéuticos para leucemia linfoblástica aguda hasta 2031 a una CAGR del 9,57%

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Leucemia Linfoblástica Aguda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de LLA y programas de atención oncológica pediátrica | +1.7% | América del Norte, Europa, programas globales | Largo plazo (≥ 4 años) |

| Expansión del pipeline de I+D y ensayos clínicos | +1.4% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Vías regulatorias aceleradas y otras vías expeditas favorables | +1.0% | Liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Uso creciente de biopsia líquida y pruebas de ERM | +0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en terapias dirigidas | +1.2% | Global, mayor impacto en regiones desarrolladas | Mediano plazo (2-4 años) |

| Cambio hacia plataformas alogénicas CAR-T listas para usar que aceleran la escalabilidad comercial y la elegibilidad de los pacientes | +1.0% | América del Norte y Europa primero, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta carga de LLA y programas de atención oncológica pediátrica

El mercado de terapéuticos para la leucemia linfoblástica aguda continúa beneficiándose de la considerable incidencia global en niños; en 2024 se registraron 6.550 nuevos casos en Estados Unidos, y la LLA representa el 80% de las leucemias infantiles según lls.org. Los consorcios pediátricos especializados han elevado los estándares de supervivencia, como lo ejemplifica un estudio de fase 3 del Children's Oncology Group en el que el blinatumomab elevó la supervivencia libre de enfermedad a tres años del 87,9% al 96,0%.[1]Children's Hospital of Philadelphia, "Nueva Investigación del Children's Hospital of Philadelphia para Transformar el Estándar de Atención para la LLA de Células B de Diagnóstico Reciente," chop.edu La prevalencia mundial entre niños alcanzó 168.879 casos en 2021, un aumento del 59,06% en comparación con las dos últimas décadas. Estas estadísticas sustentan la inversión sostenida en regímenes específicos para pediatría y en infraestructura de centros de excelencia que, en conjunto, estimulan la adopción de medicamentos y la convergencia de guías clínicas.

Expansión del pipeline de I+D y ensayos clínicos

Un prolífico ecosistema de desarrollo está reformulando las opciones terapéuticas. Las designaciones de enfermedad pediátrica rara y huérfana de julio de 2024 para UCART22 subrayan el entusiasmo de los reguladores por las terapias celulares alogénicas de próxima generación. Revuforj (revumenib) entró al mercado estadounidense a finales de 2024 con una tasa de respuesta del 63% en leucemias con reordenamiento KMT2A, validando la inhibición de menina como una estrategia viable. La investigación intensificada de CAR-T abarca ahora constructos de doble antígeno y plataformas listas para usar, orientadas a reducir el retraso en la fabricación, ampliar la elegibilidad de los pacientes y apoyar el escalado de los terapéuticos para leucemia linfoblástica aguda.

Aprobaciones aceleradas y otras aprobaciones expeditas

Los organismos reguladores han acortado los plazos de comercialización para los activos de alto impacto. Dos tercios de las aprobaciones de nuevos medicamentos de la FDA en 2024 utilizaron una vía acelerada, y el ponatinib combinado con quimioterapia recibió autorización acelerada en marzo de 2024 para la enfermedad con cromosoma Filadelfia positivo en primera línea.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Nuevos Medicamentos para 2024," fda.gov Mecanismos similares en Europa y Japón se están extendiendo, refinando las secuencias de lanzamiento global y mejorando la fiabilidad de los pronósticos para los fabricantes.

Uso más amplio de biopsia líquida y pruebas de ERM

Los ensayos basados en ADN tumoral circulante con una sensibilidad del 0,01% están informando escaladas terapéuticas más tempranas. Los pacientes adultos con precursores de células B negativos para ERM que recibieron blinatumomab experimentaron un aumento en la tasa de supervivencia global a tres años del 68% al 85%. Los obstáculos de implementación —costos de prueba de USD 500-3.000 y variabilidad en los seguros— se están reduciendo a medida que se expande la cobertura basada en valor. Las directrices de estandarización y los programas de formación de médicos promovidos por los principales centros académicos están contribuyendo a reforzar la adopción en el mercado de terapéuticos para leucemia linfoblástica aguda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia y brechas de reembolso | −1.5% | Global, mayor en regiones en desarrollo | Mediano a largo plazo (≥ 4 años) |

| Efectos secundarios graves combinados con riesgo de recaída y resistencia a los medicamentos | −1.0% | Global | Mediano plazo (2-4 años) |

| Disparidades en el acceso a la atención sanitaria | −0.8% | Regiones en desarrollo y zonas rurales | Largo plazo (≥ 4 años) |

| Resultados a largo plazo inciertos de las terapias novedosas | −0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la terapia y brechas de reembolso

El precio unitario sigue siendo la mayor barrera para la penetración de los terapéuticos para leucemia linfoblástica aguda. El obecabtagene autoleucel tiene un precio de lista de USD 525.000. Los complementos de hospitalización y atención de apoyo amplían la brecha de asequibilidad, y muchos pagadores aplican obstáculos de autorización previa que pueden retrasar el momento de la infusión. La actualización del calendario de honorarios de Medicare de Estados Unidos para 2025 introdujo códigos de navegación y reembolsos por inflación; sin embargo, persiste una exposición significativa de gastos de bolsillo, especialmente en planes con seguro comercial o autofinanciados.[3]Centros de Servicios de Medicare y Medicaid, "Políticas de Pago del Año Civil 2025 en el Marco del Calendario de Honorarios Médicos," federalregister.gov

Efectos secundarios graves, riesgo de recaída y resistencia a los medicamentos

Los agentes innovadores traen nuevas toxicidades: el 23% de los receptores de blinatumomab experimentaron eventos neurológicos graves en un estudio de adultos negativos para ERM frente al 5% en los controles de quimioterapia. La monitorización neurológica de CAR-T, el manejo de la liberación de citocinas y la vigilancia a largo plazo de la aplasia de células B intensifican las demandas de recursos. Las tasas de recaída siguen siendo significativas —12,7% en cohortes pediátricas— con tasas de supervivencia a cinco años tras la recaída de solo el 52,5% para la LLA de células B y el 21,5% para la LLA infantil.[1]Hospital Infantil de Filadelfia, "Nueva Investigación del Hospital Infantil de Filadelfia para Transformar el Estándar de Atención para la LLA de Células B de Nuevo Diagnóstico," chop.edu Los mecanismos de resistencia, como el empalme alternativo, atenúan la eficacia de los esteroides y el metotrexato, lo que requiere revisiones constantes de los regímenes en el mercado de terapéuticos para leucemia linfoblástica aguda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Célula: Los terapéuticos de precisión reconfiguran el desempeño de los segmentos

El tamaño del mercado de terapéuticos para leucemia linfoblástica aguda para la enfermedad de precursores de células B estuvo anclado por una participación de ingresos del 40,02% en 2025. El dominio refleja la profundidad de las ofertas de CAR-T dirigidas a CD19, los anticuerpos biespecíficos y los algoritmos impulsados por ERM que apoyan remisiones duraderas. Los regímenes basados en ponatinib han redefinido los resultados para la enfermedad positiva al cromosoma Filadelfia, que se proyecta que entregará una CAGR del 9,05% hasta 2031. La enfermedad de células T sigue siendo menos comprendida, aunque los datos de fase temprana para la terapia CAR-T dirigida a CD7 muestran una tasa de respuesta completa del 94%, lo que indica un potencial de crecimiento significativo en espacios no explorados.

La innovación en el tratamiento está estratificando progresivamente los subsegmentos por lesión genética, con los inhibidores de menina que ofrecen un nuevo control para los casos con reordenamiento KMT2A. A medida que las pruebas de ERM demuestran ser costo-efectivas, se espera que la optimización de la terapia de seguimiento reduzca las tasas históricas de recaída, reduciendo la brecha de desempeño entre los centros bien dotados de recursos y los de bajos recursos dentro del mercado de terapéuticos para leucemia linfoblástica aguda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Terapia: Las opciones dirigidas desafían a los pilares citotóxicos

La quimioterapia mantuvo una participación del 39,42% en 2025, respaldada por protocolos multiagente arraigados. Sin embargo, se prevé que la terapia dirigida supere a todas las demás clases con una CAGR del 8,25%, impulsada por las aprobaciones aceleradas de ponatinib, revumenib y sucesivos anticuerpos biespecíficos. Los productos CAR-T dirigidos a CD19, como el tisagenlecleucel y el obecabtagene autoleucel, han redefinido las líneas de rescate; un estudio fundamental reportó una tasa de remisión global del 76% con perfiles de seguridad mejorados para la neurotoxicidad.

Las estrategias de próxima generación apuntan a ofrecer constructos alogénicos y de doble diana que profundicen la respuesta y reduzcan los retrasos en la fabricación. El trasplante alogénico sigue siendo un pilar curativo para los fenotipos de alto riesgo, mientras que la radioterapia mantiene su nicho para la profilaxis del sistema nervioso central o los regímenes de acondicionamiento. En conjunto, estos cambios sustentan una inclinación gradual pero decisiva hacia las modalidades de precisión dentro del mercado de terapéuticos para leucemia linfoblástica aguda.

Por Grupo de Edad: La población adulta se acelera con regímenes personalizados

La incidencia pediátrica garantiza una participación de ingresos del 63,25% para los niños en 2025, y la adición de blinatumomab a la quimioterapia de primera línea elevó la supervivencia libre de enfermedad a tres años al 96,0%. Los hospitales están reorganizando las salas de infusión para gestionar los ciclos de 28 días de la terapia, que requieren monitorización hospitalaria durante la primera semana.

El grupo de adultos avanza a una CAGR del 8,54% a medida que los regímenes inspirados en pediatría ganan aceptación y los nuevos inhibidores de tirosina quinasa reducen la dependencia del trasplante. Los pacientes adultos negativos para ERM tratados con blinatumomab registraron una supervivencia global a tres años del 85% frente al 68% con quimioterapia sola. El manejo geriátrico está evolucionando hacia un enfoque de inducción moderadamente intensivo, combinado con modulación inmune, reconociendo al mismo tiempo las cargas de las comorbilidades y manteniendo las perspectivas de remisión. Estas dinámicas están desencadenando inversiones en líneas de servicio en todo el mercado de terapéuticos para leucemia linfoblástica aguda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Línea de Terapia: El entorno de recaída/refractariedad impulsa la innovación

La atención de primera línea mantuvo una participación del 54,62% en 2025, anclada por combinaciones estratificadas por riesgo que pueden curar a un subconjunto sustancial. La investigación pediátrica ha informado los protocolos para adultos; el dasatinib combinado con quimioterapia intensiva logró una tasa de supervivencia libre de eventos a tres años del 65,5% en pacientes con enfermedad positiva al cromosoma Filadelfia, superando los comparadores históricos.

El negocio de recaída/refractariedad es el motor de crecimiento del mercado de terapéuticos para leucemia linfoblástica aguda, con una CAGR del 7,98%. El inotuzumab ozogamicina logró un 58,3% de respuestas completas en ensayos pediátricos de Fase 2, y las terapias CAR-T dirigidas a CD19 superan consistentemente el 80% de tasas de remisión completa en poblaciones con tratamientos previos intensivos. Los marcos de segunda línea están adoptando agentes dirigidos más temprano para maximizar la transición al trasplante curativo, y los registros del mundo real están validando estos enfoques.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La dosificación oral gana impulso

La administración intravenosa generó el 88,92% del gasto de 2025, en consonancia con los requisitos de infusión de la quimioterapia, el blinatumomab y la terapia celular. Los fabricantes están ampliando las redes de centros de tratamiento acreditados —el obecabtagene autoleucel se duplicó a 60 sitios en Estados Unidos en cuestión de meses— para estabilizar las curvas de acceso de los pacientes.

Las formulaciones orales están ganando terreno a una CAGR del 7,14%. Imkeldi, una solución oral de imatinib, elimina las barreras de la carga de pastillas y amplía la flexibilidad de dosificación para pacientes pediátricos y adultos con disfagia. Múltiples agentes en investigación que apuntan a mutaciones leucemogénicas están entrando en Fase 2 en forma de comprimidos o solución, prometiendo beneficios para la atención ambulatoria y mejoras en la adherencia que amplían la base direccionable del mercado de terapéuticos para leucemia linfoblástica aguda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 37,05% de los ingresos de 2025, impulsada por 62.770 diagnósticos totales de leucemia ese año y 6.550 casos incidentes de LLA. La FDA autorizó revumenib y ponatinib más quimioterapia en 2024, subrayando un sólido ritmo de autorización que mantiene a los agentes novedosos accesibles de forma temprana. La alta cobertura de seguros y los protocolos establecidos de pruebas de ERM continúan acortando los intervalos de tratamiento a respuesta, reforzando el poder de fijación de precios premium en el mercado de terapéuticos para leucemia linfoblástica aguda.

Asia-Pacífico se está expandiendo más rápido que cualquier otra región a una CAGR del 9,57%. Las reformas de acceso a la atención sanitaria en China e India están aumentando los volúmenes de detección, mientras que la innovación local está construyendo un pipeline doméstico. La aprobación de China del zevorcabtagene autoleucel para el mieloma múltiple ilustra su preparación regulatoria para la terapia celular, y la evidencia del mundo real sobre ORG-101 ha mostrado tasas de respuesta completa superiores al 80% en LLA de células B adulta. Sin embargo, las brechas entre zonas rurales y urbanas en el alcance diagnóstico y la asequibilidad de la terapia siguen siendo pronunciadas, moderando la penetración absoluta a pesar del fuerte crecimiento porcentual.

Europa mantiene una participación significativa a través de sistemas de salud centralizados y una amplia participación en ensayos clínicos. La Agencia Europea de Medicamentos ha extendido varias indicaciones para leucemia —Bosulif y Calquence entre ellas— y continúa adaptando vías adaptativas para terapias avanzadas. Oriente Medio y África, así como América del Sur, ocupan porciones más pequeñas del mercado de terapéuticos para leucemia linfoblástica aguda. Los centros terciarios en las grandes ciudades están incorporando capacidades de ERM y CAR-T; sin embargo, las limitaciones macroeconómicas e infraestructurales dificultan su adopción generalizada. Los análisis de carga de enfermedad muestran que la incidencia está disminuyendo en las localidades de mayores ingresos mientras aumenta en las de menores ingresos, destacando el imperativo de salud pública de modelos de financiación específicos por región.

Panorama Competitivo

El mercado de terapéuticos para leucemia linfoblástica aguda exhibe una concentración moderada, liderado por Novartis, Amgen y Pfizer, cuyos portfolios oncológicos abarcan inhibidores de tirosina quinasa, anticuerpos biespecíficos y franquicias CAR-T. Autolus Therapeutics está emergiendo con obe-cel, un producto dirigido a CD19 con una tasa de remisión del 76% y un perfil de seguridad mejorado. Las alianzas estratégicas continúan proliferando; las empresas de gran capitalización licencian tecnologías de plataforma de innovadores de nicho para diversificar su pipeline.

La diferenciación tecnológica es un factor cada vez más poderoso. BioCanRx financia la fabricación de CAR-T específica para CD22 para fortalecer las cadenas de suministro domésticas y reducir el costo por paciente. Mientras tanto, los constructos dirigidos a CD7 demuestran un 94% de respuestas completas en datos de fase 1 en LLA de células T, alineando a nuevos participantes ansiosos por abordar fenotipos históricamente resistentes. Estos esfuerzos destacan la carrera por abordar las necesidades insatisfechas residuales y consolidar posiciones en los subsegmentos de alto crecimiento del mercado de terapéuticos para leucemia linfoblástica aguda.

La competencia de precios sigue siendo moderada dado los sustitutos terapéuticos limitados y los altos costos de desarrollo. Sin embargo, los pagadores están explorando contratos basados en resultados para las modalidades de costo ultraelevado, un movimiento que podría redefinir las estructuras de margen. A medida que proliferan los participantes del pipeline, la diferenciación a través de la escalabilidad de la fabricación, las mejoras de seguridad y los datos sólidos del mundo real dictarán los cambios de participación a largo plazo.

Líderes de la Industria de Terapéuticos para Leucemia Linfoblástica Aguda

-

Pfizer Inc.

-

Bristol-Myers Squibb Company

-

Novartis AG

-

F. Hoffmann-La Roche

-

Amgen Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Penn Medicine informó que huCART19-IL18 logró reducción del cáncer en el 81% de los pacientes y remisión completa en el 52%, con planes de expansión a cohortes de LLA

- Abril 2025: Autolus Therapeutics obtuvo la autorización condicional de la MHRA del Reino Unido para Aucatzyl (obecabtagene autoleucel) en LLA de células B adulta en recaída/refractariedad.

- Enero 2025: La Comisión Europea aprobó BLINCYTO (blinatumomab) como terapia de consolidación independiente para la LLA de células B adulta de nuevo diagnóstico, negativa al cromosoma Filadelfia y positiva para CD19.

- Noviembre 2024: La FDA autorizó Aucatzyl para la LLA de precursores de células B adulta en recaída/refractariedad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de terapéuticos para la leucemia linfoblástica aguda (ALL) como todos los medicamentos con receta y los procedimientos basados en células que se administran con intención curativa o paliativa a pacientes diagnosticados con ALL de células B, células T o cromosoma Filadelfia positivo en cohortes pediátricas, adultas y geriátricas a nivel mundial.

Las formulaciones administradas por vía intravenosa u oral y las opciones avanzadas como CAR-T, anticuerpos biespecíficos y el trasplante alogénico de células madre están dentro del alcance, mientras que los kits puramente diagnósticos, los agentes de cuidado de soporte (antieméticos, factores de crecimiento) y las moléculas exclusivas de ensayos clínicos permanecen fuera del alcance.

Descripción general de la segmentación

-

Por Tipo de Célula

- LLA de Precursores de Células B

- LLA de Células T

- Cromosoma Filadelfia (Ph+ / Ph–)

-

Por Terapia

-

Quimioterapia

- Hiper-CVAD

- CALGB 8811

- Linker

- Inhibidores de Nucleósidos

- Terapia Dirigida

- Radioterapia

-

Trasplante de Células Madre

- Autólogo

- Alogénico

-

CAR-T / Terapia Celular

- CD19

- Próxima Generación (Doble Antígeno, Alogénico)

-

Quimioterapia

-

Por Grupo de Edad

- Pediatría (0–18 años)

- Adultos (19–64 años)

- Geriatría (≥65 años)

-

Por Línea de Terapia

- Primera Línea

- Segunda Línea

- Recaída / Refractariedad

-

Por Vía de Administración

- Intravenosa

- Oral

-

Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples puntos de contacto con hematólogos pediátricos, oncólogos de adultos, farmacéuticos hospitalarios y responsables regionales de defensa del paciente en América del Norte, Europa, Asia y América Latina nos ayudaron a validar las participaciones en la línea de tratamiento del mundo real, la intensidad de dosis típica, los cambios emergentes fuera de indicación y los rangos de precio de venta promedio. Sus perspectivas cerraron las brechas dejadas por el trabajo de escritorio y orientaron los rangos de supuestos que alimentan el modelo.

Investigación de escritorio

Comenzamos mapeando el grupo de pacientes tratados utilizando archivos de epidemiología abiertos de GLOBOCAN, CDC SEER, el Sistema Europeo de Información sobre el Cáncer y el Registro Nacional de Cáncer de Japón. Los patrones de adopción de tratamientos se compararon con los archivos de aprobación de la FDA y la EMA, los registros de estado de ClinicalTrials.gov y las guías de prescripción emitidas por entidades como la National Comprehensive Cancer Network. Las pistas financieras sobre las ventas de medicamentos se extrajeron de presentaciones 10-K y materiales para inversores, complementadas con el flujo de noticias de Dow Jones Factiva y los resúmenes de D&B Hoovers de actores oncológicos cotizados y privados. Esta lista ilustrativa no es exhaustiva; numerosos conjuntos de datos públicos adicionales y literatura gris informaron los puntos de corte y las verificaciones cruzadas.

Dimensionamiento y pronóstico del mercado

La incidencia, la prevalencia y las trayectorias de supervivencia crean un grupo de demanda de arriba hacia abajo que luego se filtra a través de las tasas de búsqueda de tratamiento, la progresión en la línea de terapia y la duración específica del régimen para derivar los cursos anuales. Algunas verificaciones ascendentes, divulgaciones de ventas agregadas de los principales proveedores y auditorías de ASP × volumen muestreadas de licitaciones hospitalarias, nos ayudan a recalibrar los totales. Los insumos clave incluyen: 1) incidencia de ALL por país, 2) distribución pediátrica-adulta, 3) proporción de pacientes elegibles para terapia dirigida o celular, 4) duración promedio del tratamiento por régimen, 5) deriva del ASP de marca frente a genérico, y 6) cadencia de aprobación regulatoria. Los pronósticos se ejecutan con regresión multivariante donde la incidencia, la penetración de la terapia y la erosión de precios actúan como impulsores; se someten a pruebas de estrés tres escenarios alternativos antes de fijar el caso base.

Ciclo de validación y actualización de datos

Los resultados pasan verificaciones de varianza frente al gasto histórico en terapias, los límites de reembolso de los pagadores y los ingresos reportados públicamente de los medicamentos ancla. Los analistas senior revisan las anomalías, tras lo cual un segundo par de ojos da su aprobación. Actualizamos cada doce meses y activamos actualizaciones a mitad de ciclo si una expansión importante de etiqueta, una retirada por seguridad o un cambio en el reembolso altera materialmente las perspectivas.

Por qué la línea de base de terapéuticos para la leucemia linfocítica aguda de Mordor es confiable

Los valores publicados suelen diferir porque las empresas eligen categorías más amplias de leucemia, aplican precios uniformes de medicamentos o elevan los pronósticos sin verificar la elegibilidad de los pacientes tratados.

La claridad del alcance, la selección disciplinada de variables y una actualización anual ayudan a Mordor a presentar el punto de partida más reproducible para los tomadores de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3.79 B | Mordor Intelligence | - |

| USD 3.32 B (2024) | Global Consultancy A | Excluye CAR-T y casos recaídos en adultos |

| USD 5.27 B | Regional Consultancy B | Agrupa medicamentos de AML y ALL y utiliza precios de lista |

En resumen, al alinearse con la matemática de pacientes tratados y verificar con las ventas en el mercado, Mordor ofrece una línea de base equilibrada y transparente que los compradores pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticos para leucemia linfoblástica aguda?

El mercado está valorado en USD 4,04 mil millones en 2026 y se espera que alcance USD 5,53 mil millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 9,57%, la tasa regional más rápida hasta 2031.

¿Qué clase terapéutica se proyecta que crecerá más rápidamente?

Se prevé que las terapias dirigidas registren una CAGR del 8,25% entre 2026 y 2031, superando a todas las demás clases.

¿Qué tan significativa es la demanda pediátrica?

Los niños representan el 63,25% de los ingresos de 2025, subrayando su dominio en los volúmenes de tratamiento.

¿Cuál es la principal barrera para una adopción más amplia de las terapias novedosas?

El alto costo de la terapia, incluidas las infusiones de CAR-T con un precio de USD 525.000, sigue siendo el principal obstáculo para el acceso equitativo.

¿Los tratamientos orales se están volviendo más comunes?

Sí, las formulaciones orales como Imkeldi están impulsando una CAGR del 7,14% para el segmento oral, ofreciendo una administración conveniente y una adherencia mejorada.

Última actualización de la página el: