Tamaño y Participación del Mercado de Tratamiento de Cromoblastomicosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tratamiento de Cromoblastomicosis por Mordor Intelligence

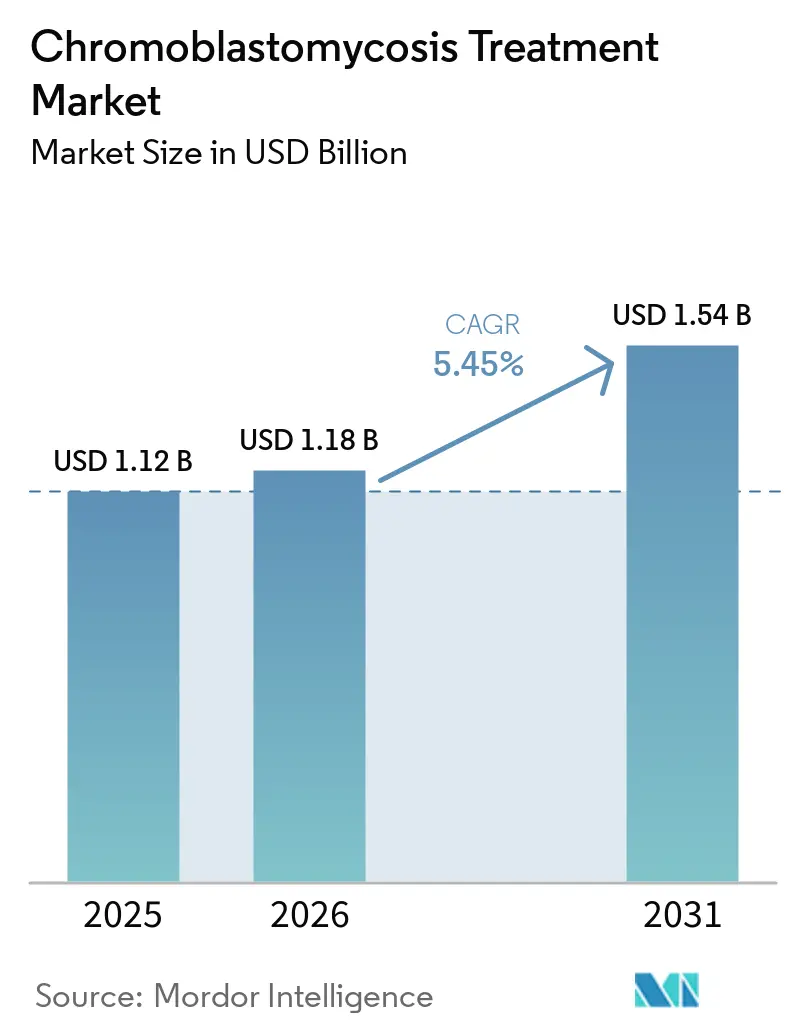

Se proyecta que el tamaño del Mercado de Tratamiento de Cromoblastomicosis se expanda desde USD 1,12 mil millones en 2025 y USD 1,18 mil millones en 2026 hasta USD 1,54 mil millones en 2031, registrando una CAGR del 5,45% entre 2026 y 2031.

Las comunidades rurales y agrícolas en regiones tropicales y subtropicales han enfrentado durante mucho tiempo desafíos para acceder al tratamiento de la cromoblastomicosis. El reconocimiento de la cromoblastomicosis por parte de la Organización Mundial de la Salud como una enfermedad tropical desatendida y su inclusión en el Mapa de Ruta de Enfermedades Tropicales Desatendidas para 2025 a 2030 están impulsando mejoras en el diagnóstico y el acceso al tratamiento en las regiones endémicas. La mejora de la vigilancia y los sistemas de atención médica están descubriendo casos previamente no diagnosticados, ampliando la base de tratamiento. El mercado está influenciado por factores como la prolongada duración de los tratamientos, la mayor adopción de regímenes de combinación y el crecimiento de la atención especializada ambulatoria, que respaldan el uso sostenido de medicamentos. Sin embargo, el crecimiento del mercado depende de la capacidad de los países endémicos para traducir el enfoque político en resultados accionables, incluidas las vías de tratamiento financiadas, el diagnóstico mejorado y un mejor apoyo a la adherencia.

Conclusiones Clave del Informe

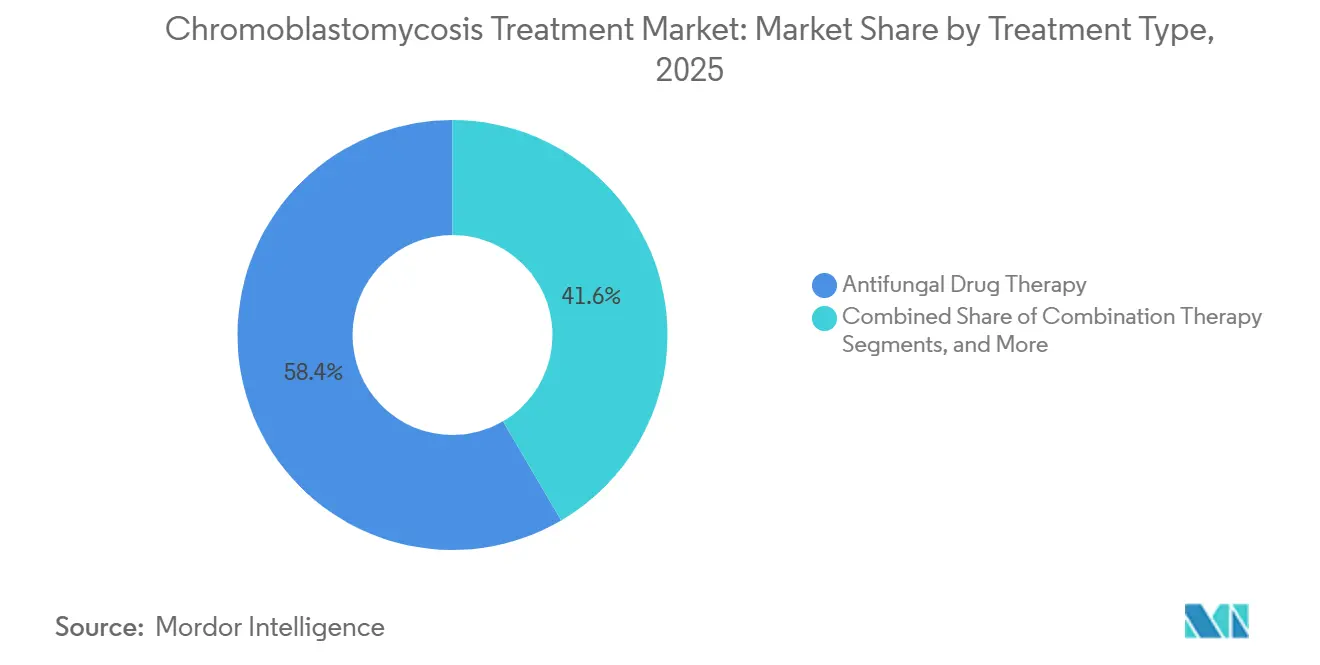

- Por tipo de tratamiento, la terapia farmacológica antifúngica representó el 58,45% del tamaño del mercado de tratamiento de cromoblastomicosis en 2025, mientras que se proyecta que la terapia de combinación se expanda a una CAGR del 5,66% hasta 2031.

- Por clase de fármaco, los azoles representaron el 71,75% del segmento en 2025, liderados por el itraconazol como terapia de primera línea y el posaconazol como la opción aprobada de segunda línea establecida.

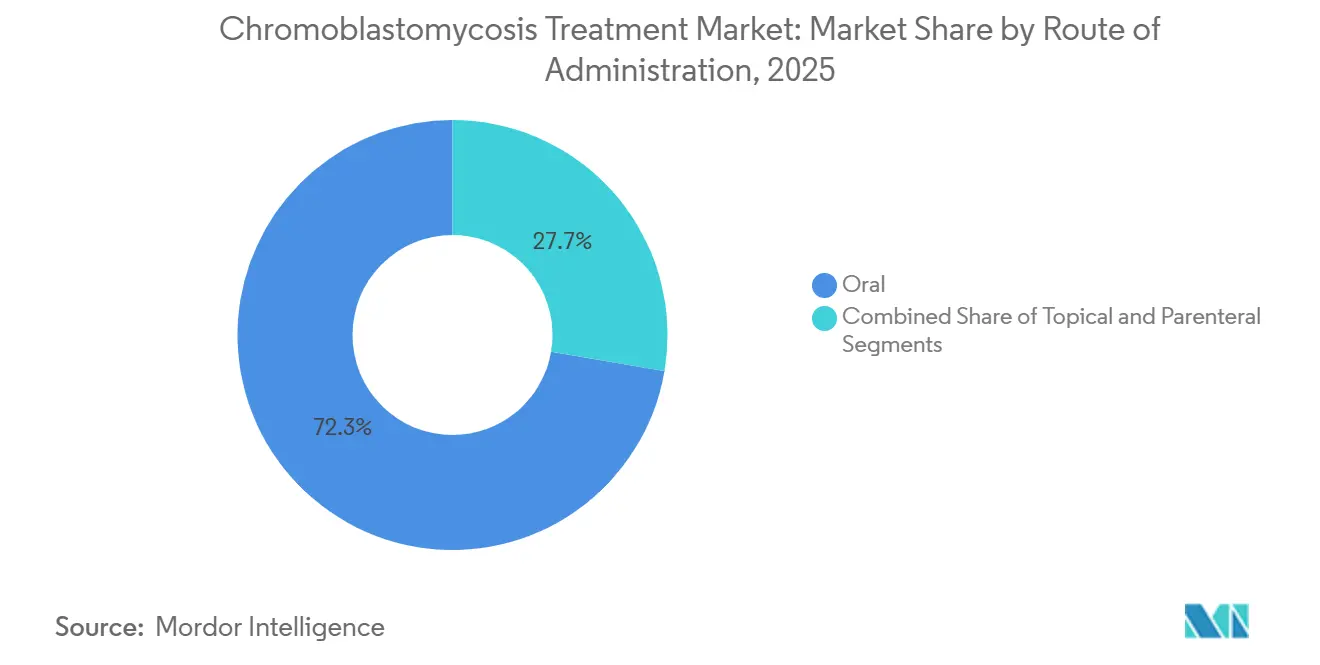

- Por vía de administración, se proyecta que las formulaciones orales registren una CAGR del 6,55% hasta 2031, convirtiéndolas en la vía de administración de más rápido crecimiento.

- Por usuario final, los hospitales representaron el 46,93% del tamaño del mercado de tratamiento de cromoblastomicosis en 2025, mientras que se proyecta que las clínicas de dermatología crezcan a una CAGR del 6,12% hasta 2031.

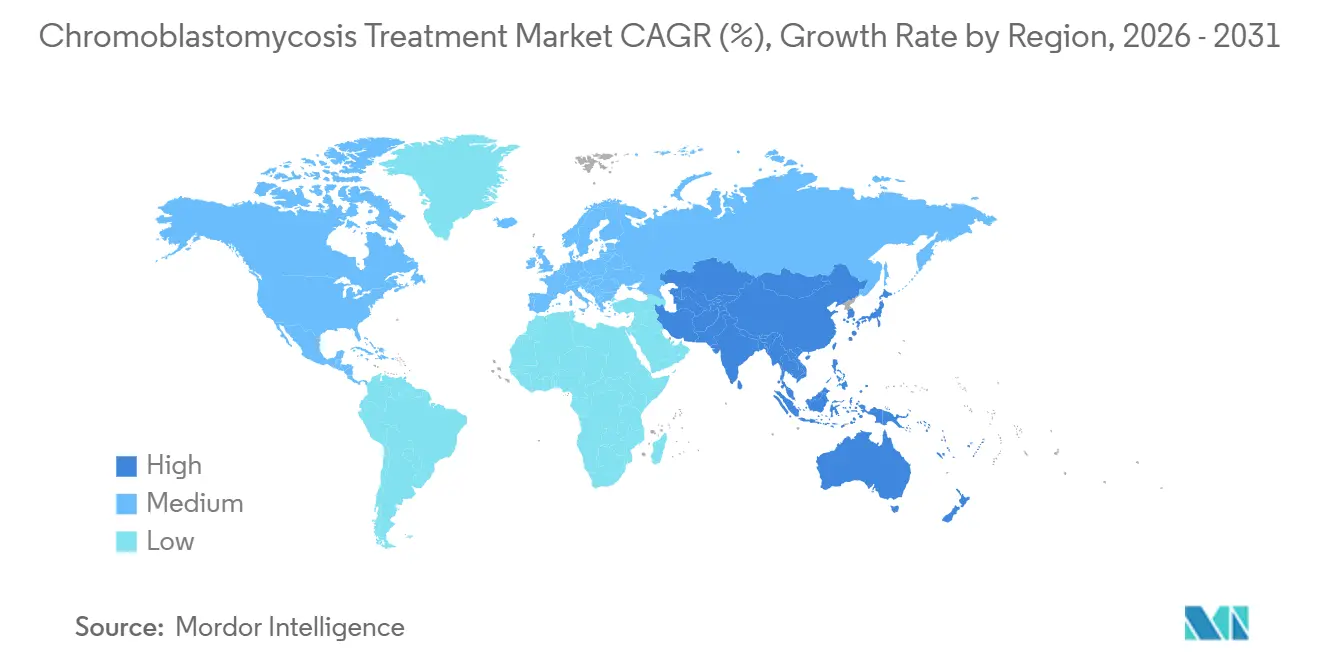

- Por geografía, América del Norte representó el 38,95% de la participación del mercado de tratamiento de cromoblastomicosis en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Cromoblastomicosis

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda de terapia antifúngica sistémica de larga duración | +1.2% | Global | Mediano plazo (2-4 años) |

| Retraso diagnóstico en las vías de atención rural endémica | +0.9% | América Latina, África Subsahariana, Asia Meridional | Mediano plazo (2-4 años) |

| Modelos de adquisición pública y donación de itraconazol | +0.8% | Global (países de ingresos bajos y medianos) | Largo plazo (≥ 4 años) |

| Uso de terapia de combinación en lesiones refractarias | +1.1% | Global | Corto plazo (≤ 2 años) |

| Infrautilización de la identificación a nivel de especie y las pruebas de susceptibilidad | +0.6% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Escasez de nuevos triazoles asequibles en mercados endémicos | +0.5% | África Subsahariana, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Terapia Antifúngica Sistémica de Larga Duración

El mercado de tratamiento de cromoblastomicosis se beneficia de las prolongadas duraciones de terapia que requiere la mayoría de los pacientes. Los tratamientos estándar duran de 8 a 36 meses, con itraconazol administrado típicamente en dosis diarias de 200 a 400 mg. Este régimen prolongado genera una demanda acumulada significativa de medicamentos por cada episodio del paciente. El itraconazol sigue siendo el agente principal para casos leves a graves, mientras que la terbinafina se utiliza frecuentemente en terapias de combinación. Las tasas de curación de la monoterapia con itraconazol oscilan entre el 15% y el 80%, lo que a menudo requiere tratamientos prolongados, terapias de segunda línea o regímenes combinados, impulsando aún más la demanda del mercado. Esta tendencia garantiza un perfil de demanda constante en comparación con las infecciones agudas, ya que el consumo se acumula durante períodos prolongados.

Creciente Uso de Terapia de Combinación para Lesiones Refractarias

El mercado está siendo testigo de un cambio hacia las terapias de combinación para casos moderados a graves. La evidencia muestra mejores resultados cuando el itraconazol se combina con terbinafina para las infecciones por Fonsecaea pedrosoi. La terapia DAT, que combina la reducción de masa tumoral, la anfotericina B intralesional y la terbinafina oral, ha surgido como una opción curativa para pacientes que no responden a los tratamientos estándar. La terapia fotodinámica adyuvante ha demostrado una reducción del 80% al 90% en el tamaño de las lesiones después de seis aplicaciones, destacando el papel creciente de las modalidades basadas en dispositivos. Los enfoques multimodales, como la combinación de crioterapia, itraconazol y 5-fluorouracilo tópico, están ganando aceptación clínica, logrando una eliminación significativa de lesiones en cuestión de meses.

Retraso Diagnóstico Persistente en las Vías de Atención Rural Endémica

La población diagnosticada en el mercado de tratamiento de cromoblastomicosis representa solo una fracción de la carga real de la enfermedad. Un estudio brasileño de 2020 a 2025 reveló retrasos en el tratamiento que oscilan entre 2 y 30 años debido al acceso limitado a los servicios de dermatología en las zonas rurales. Si bien los registros globales documentaron 7.850 casos confirmados desde 1914 hasta 2025, se estima que la carga real supera los 10.000 casos, con América Latina representando entre el 50% y el 60%, África aproximadamente 1.875 casos y Asia alrededor de 1.394 casos.[1]Organización Mundial de la Salud, "Cromoblastomicosis," Organización Mundial de la Salud, who.int Los avances en los métodos de diagnóstico molecular, como la PCR múltiple, están acelerando los diagnósticos y permitiendo un tratamiento más temprano, apoyando el crecimiento del mercado.

Modelos de Adquisición Pública y Donación de Itraconazol

Las iniciativas de acceso público están dando forma cada vez más al mercado de tratamiento de cromoblastomicosis, particularmente en las regiones endémicas de bajos ingresos. Más de 78 millones de personas enfrentan desafíos para acceder al itraconazol debido a brechas de asequibilidad y adquisición. El Ministerio de Salud de Brasil proporciona itraconazol de forma gratuita para las micosis de implantación, y se están considerando modelos similares en países como Madagascar, Venezuela e India. Los sistemas de adquisición y donación liderados por la Organización Mundial de la Salud han distribuido más de 31 mil millones de tabletas desde 2011, con casi 1.500 millones de tabletas entregadas solo en 2025. Los fabricantes que ingresan a los canales de licitación pública pueden desbloquear volúmenes significativos en América Latina y el África subsahariana, donde el acceso impulsará el crecimiento del mercado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Larga duración del tratamiento y escasa adherencia | -1.8% | Global, mayor impacto en países de ingresos bajos y medianos | Corto plazo (≤ 2 años) |

| Evidencia limitada de ensayos clínicos y directrices estandarizadas | -1.2% | Global | Largo plazo (≥ 4 años) |

| Bajo incentivo comercial debido al descuido de la enfermedad y el estatus de enfermedad tropical desatendida | -1.4% | África Subsahariana, Asia Meridional | Largo plazo (≥ 4 años) |

| Acceso limitado a diagnósticos y atención dermatológica especializada | -1.0% | África, Asia Meridional, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Larga Duración del Tratamiento y Escasa Adherencia

La escasa adherencia sigue siendo un desafío significativo en el mercado de tratamiento de cromoblastomicosis. Los regímenes de itraconazol diario o en pulsos, que duran de 8 a 36 meses, a menudo enfrentan interrupciones debido a los costos, los efectos secundarios y la lenta respuesta inicial de las lesiones. La terapia interrumpida crea presión selectiva, con estudios que muestran concentraciones mínimas inhibitorias de itraconazol más altas en los aislados durante el tratamiento, lo que indica resistencia por ciclos incompletos. Esto reduce el éxito clínico y socava la fiabilidad de la terapia de primera línea. La absorción dependiente de alimentos del itraconazol estándar añade desafíos en entornos de menores recursos, mientras que el itraconazol de suprabiodiponibilidad, desarrollado para abordar esto, sigue siendo inasequible en muchas áreas endémicas.

Evidencia Limitada de Ensayos Clínicos y Directrices Estandarizadas

El mercado de tratamiento de cromoblastomicosis está limitado por la escasa evidencia de ensayos clínicos y la ausencia de estudios controlados aleatorizados. No se ha realizado ningún ensayo aleatorizado para ningún régimen antifúngico, lo que deja a los profesionales dependientes de series de casos, datos observacionales y juicio de expertos. Esta débil base de evidencia complica la claridad regulatoria, las decisiones de reembolso y la adopción de protocolos estandarizados. El Grupo de Trabajo Global sobre Cromoblastomicosis de los CDC de 2025 enfatizó la necesidad de directrices estandarizadas y propuso la plataforma CURE ID para recopilar evidencia del mundo real. Sin embargo, el progreso es lento debido a la carga de la enfermedad geográficamente dispersa y los desafíos en el reclutamiento de ensayos en áreas endémicas con escasos recursos.[2]Itraconazol de Suprabiodiponibilidad Versus Itraconazol Convencional en el Tratamiento de Micosis Endémicas, Un Ensayo Comparativo Multicéntrico, Abierto y Aleatorizado," Journal of Clinical Microbiology a través de PMC, ncbi.nlm.nih.gov Sin directrices sólidas, el mercado seguirá dependiendo de enfoques de tratamiento individualizados en lugar de la adopción basada en protocolos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Protocolos de Combinación Ganan Terreno en Casos Refractarios

En 2025, la Terapia Farmacológica Antifúngica representó el 58,45% del mercado de tratamiento de cromoblastomicosis, destacando la continua dependencia de los azoles sistémicos y las alilaminas para el manejo de diversas gravedades de la enfermedad. Esto incluye la monoterapia con itraconazol para casos localizados y regímenes orales complejos para lesiones crónicas o graves. Se proyecta que la Terapia de Combinación crezca a una CAGR del 5,66% de 2026 a 2031, impulsada por un cambio hacia enfoques multifármaco y multimodales cuando la monoterapia resulta insuficiente.

La evidencia publicada respalda mejores resultados en casos moderados a graves cuando los fármacos sistémicos se combinan con crioterapia, tratamientos con láser o anfotericina B intralesional. Los agentes inmunomoduladores como el imiquimod tópico se utilizan cada vez más junto con los azoles sistémicos para lesiones difíciles, uniendo el tratamiento de enfermedades infecciosas y la dermatología. Si bien la escisión quirúrgica y la crioterapia siguen siendo relevantes para los casos localizados, el mercado se está moviendo hacia combinaciones centradas en productos farmacéuticos, con modalidades físicas que sirven como opciones complementarias. Se espera que los protocolos basados en fármacos dominen el mercado durante el período de pronóstico.

Por Clase de Fármaco: El Dominio de los Azoles Enmascara Cambios Subyacentes

Los azoles representaron una participación del 71,75% del mercado de tratamiento de cromoblastomicosis en 2025, reflejando su posición como la clase de fármaco líder. El itraconazol sigue siendo el tratamiento de primera línea a nivel mundial, respaldado por patrones de prescripción establecidos en las regiones endémicas. El posaconazol, el azol de segunda línea principal, cuenta con aprobación regulatoria para la cromoblastomicosis y el micetoma, con datos de casos que muestran resultados exitosos en 9 de 11 pacientes.

Las alilaminas, lideradas por la terbinafina, están ganando terreno debido a su eficacia en las terapias de combinación y en casos selectos de monoterapia, con una tasa de curación completa del 66% reportada en infecciones por F. pedrosoi durante 12 meses. Los polienos como la anfotericina B se limitan a casos graves debido a preocupaciones de toxicidad, mientras que los agentes adyuvantes como la flucitosina y el imiquimod tópico tienen relevancia en nichos específicos. Los esfuerzos de reposicionamiento de fármacos están identificando compuestos con potencial sinergia con el itraconazol, lo que indica una diversificación gradual dentro del mercado.

Por Vía de Administración: El Dominio Oral Reforzado por el Cambio Ambulatorio

Se proyecta que las formulaciones orales crezcan a una CAGR del 6,55% de 2026 a 2031, impulsadas por su practicidad para los tratamientos prolongados en la atención ambulatoria y domiciliaria. Esto se alinea con el cambio más amplio hacia modelos de atención ambulatoria en las regiones endémicas. La dosificación oral sigue siendo la opción más escalable para la atención crónica, dadas las prolongadas duraciones de tratamiento requeridas.

Los avances en formulaciones, como el itraconazol de suprabiodiponibilidad, han mejorado la farmacocinética, abordando los desafíos de variabilidad en la absorción. Los agentes tópicos desempeñan un papel limitado debido a la escasa penetración en infecciones profundas, mientras que las terapias parenterales están reservadas para casos graves en entornos hospitalarios. Se espera que el itraconazol oral genérico impulse el crecimiento en volumen en regiones como Brasil, India, Madagascar y Venezuela, donde los modelos de acceso público son fundamentales.

Por Usuario Final: Las Clínicas Especializadas Absorben una Mayor Participación en el Manejo de Casos Crónicos

Los hospitales representaron el 46,93% del mercado de tratamiento de cromoblastomicosis en 2025, reflejando su papel en el manejo de casos graves que requieren procedimientos, monitoreo o tratamientos parenterales. Siguen siendo esenciales para el diagnóstico inicial y la estabilización. Sin embargo, se proyecta que las Clínicas de Dermatología crezcan a una CAGR del 6,12% hasta 2031, lo que indica un cambio hacia entornos ambulatorios especializados para el manejo a largo plazo.

En países como Brasil, los centros de referencia para micosis de implantación están integrando el diagnóstico, la dispensación de medicamentos y el seguimiento en modelos ambulatorios especializados. Los Centros de Atención Especializada en América del Norte y Europa gestionan casos relacionados con viajes y migraciones. La teledermatología está ampliando el alcance del mercado al identificar casos en áreas remotas. A medida que las terapias de mantenimiento oral se estandarizan, se espera que los canales de atención domiciliaria y ambulatoria gestionen una mayor proporción de casos moderados estables, reduciendo la dependencia hospitalaria para el manejo crónico.

Análisis Geográfico

En 2025, América del Norte representó una participación del 38,95% del mercado de tratamiento de cromoblastomicosis, manteniendo su posición como el mayor contribuyente regional. La región se beneficia de una infraestructura dermatológica avanzada, acceso a azoles de marca como el posaconazol y el voriconazol, y una mayor adopción de protocolos de combinación multifármaco en comparación con muchos mercados endémicos de bajos ingresos. Los Estados Unidos impulsan la mayor parte de este valor debido a sus centros médicos académicos especializados en casos adquiridos por viajes y asociados a inmigrantes. Canadá y México contribuyen con volúmenes menores, con las regiones semiáridas del norte de México mostrando patrones de infección distintos en comparación con las enfermedades de regiones húmedas causadas por Fonsecaea pedrosoi. Europa también está viendo un aumento en los casos no endémicos vinculados a la migración desde África y América Latina, destacando los desafíos en el diagnóstico oportuno fuera de la atención tropical especializada.

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,88% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de tratamiento de cromoblastomicosis. La mejora en la detección de casos en India, China, Corea del Sur y el Sudeste Asiático está abordando los casos no reportados. Los datos de la Organización Mundial de la Salud registraron 1.394 casos en Asia hasta 2024, incluidos 169 en India y 71 en Japón, aunque la carga real es probablemente mayor debido a la vigilancia incompleta. Un estudio de 2026 de Kerala identificó a F. nubica como la especie predominante, enfatizando la necesidad de enfoques de tratamiento específicos para la región. El sólido sector farmacéutico genérico de India proporciona un suministro rentable de itraconazol y terbinafina a medida que aumentan los diagnósticos.

América Latina sigue siendo el principal centro de carga de la enfermedad en el mercado de tratamiento de cromoblastomicosis, con Brasil representando una de las mayores cargas nacionales de casos a nivel mundial. La provisión pública de itraconazol en Brasil a través de un programa dedicado de micosis de implantación ofrece a los proveedores una mejor visibilidad del volumen, pero limita los precios premium. Fonsecaea pedrosoi causó el 84,1% de los casos registrados en América Latina y el Caribe, lo que permite protocolos de tratamiento más estandarizados en comparación con Asia o África.

Panorama Competitivo

En el mercado de tratamiento de cromoblastomicosis, las terapias genéricas de primera línea dominan en volumen, mientras que los antifúngicos especializados de segunda línea tienen un mayor valor. Las empresas indias, incluidas Cipla, Sun Pharmaceutical Industries, Dr. Reddy's Laboratories, Aurobindo Pharma y Glenmark Pharmaceuticals, desempeñan un papel fundamental en la cadena de suministro de itraconazol y terbinafina, especialmente en las regiones endémicas. Aquí, factores como el precio, el alcance de la distribución y el acceso a las licitaciones eclipsan la identidad de marca. Esta dinámica garantiza un panorama competitivo a nivel de terapia de primera línea, sin que ninguna entidad monopolice las prescripciones. Merck, sin embargo, ocupa un nicho único con Noxafil. El posaconazol, bajo la marca Noxafil, cuenta con respaldos explícitos de la FDA y la EMA tanto para la cromoblastomicosis como para el micetoma, lo que refuerza su atractivo en casos refractarios difíciles. Esta dicotomía entre genéricos rentables y opciones de marca premium da forma al panorama comercial actual del mercado.

Si bien la actividad en la cartera de productos es limitada, su importancia se subraya por la necesidad de alternativas a los azoles en casos resistentes. SCYNEXIS emerge como un actor destacado en este ámbito. En enero de 2026, la empresa obtuvo tanto la designación de Producto Infeccioso Calificado de la FDA como la designación de Vía Rápida para SCY-247, dirigido a enfermedades fúngicas invasivas. Aunque SCY-247 no está actualmente designado para la cromoblastomicosis, su mecanismo único y su potencial de amplio espectro lo posicionan como una opción futura viable, sujeta a mayor evidencia. Por lo tanto, el mercado aún tiene potencial para innovaciones que aborden enfermedades refractarias fuera del marco de los azoles.

Los esfuerzos para mejorar la calidad de la entrega y la accesibilidad están ganando impulso. Los productos que mejoran la absorción del itraconazol en pacientes con restricciones alimentarias o no cumplidores podrían ganar terreno, abordando los desafíos farmacocinéticos. La investigación sobre moléculas reposicionadas con efectos sinérgicos contra F. pedrosoi destaca el potencial de las colaboraciones académicas y comerciales para introducir tratamientos adyuvantes. Las empresas que combinan asequibilidad, acceso a licitaciones y credibilidad especializada están mejor posicionadas para tener éxito en el mercado de tratamiento de cromoblastomicosis, garantizando relevancia para los fabricantes de genéricos, los actores de azoles de marca y los innovadores antifúngicos por igual.

Líderes de la Industria de Tratamiento de Cromoblastomicosis

-

Merck & Co., Inc.

-

Astellas Pharma Inc.

-

Pfizer Inc.

-

Gilead Sciences, Inc.

-

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SCYNEXIS, Inc. anunció que la FDA de los Estados Unidos otorgó las designaciones de Producto Infeccioso Calificado y Vía Rápida para SCY-247, su antifúngico triterpenoide de segunda generación, garantizando un mínimo de 10 años de exclusividad de mercado tras la aprobación.

- Enero de 2026: SCYNEXIS inició la dosificación clínica de Fase 1 para SCY-247 en su formulación intravenosa y planea comenzar un estudio oral de Fase 2 para la candidiasis invasiva más adelante en 2026, con datos de Fase 1 que muestran resultados prometedores de seguridad y eficacia.

- Mayo de 2025: Cipla recibió aprobación para avanzar el itraconazol inhalado en polvo seco (PUR1900) a ensayos clínicos de Fase III a una dosis de 40 mg, tras los exitosos resultados de Fase II.

Alcance del Informe del Mercado Global de Tratamiento de Cromoblastomicosis

Según el alcance del informe, la cromoblastomicosis es una infección fúngica cutánea de larga duración causada por el contacto con suelo o madera infectados. El tratamiento es difícil y requiere una combinación de medicamentos antifúngicos y, en algunos casos, extirpación física.

El mercado de tratamiento de cromoblastomicosis está segmentado por tipo de tratamiento, clase de fármaco, vía de administración, usuario final y geografía. Por tipo de tratamiento, el mercado incluye terapia farmacológica antifúngica, escisión quirúrgica, crioterapia, termoterapia y terapia de combinación. Por clase de fármaco, el mercado está segmentado en azoles, alilaminas, polienos y agentes antifúngicos adyuvantes. Por vía de administración, el mercado se categoriza en oral, tópica y parenteral. Por usuario final, el mercado está segmentado en hospitales, clínicas de dermatología, centros de atención especializada y entornos de atención domiciliaria y ambulatoria. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Terapia Farmacológica Antifúngica |

| Escisión Quirúrgica |

| Crioterapia |

| Termoterapia |

| Terapia de Combinación |

| Azoles |

| Alilaminas |

| Polienos |

| Agentes Antifúngicos Adyuvantes |

| Oral |

| Tópica |

| Parenteral |

| Hospitales |

| Clínicas de Dermatología |

| Centros de Atención Especializada |

| Entornos de Atención Domiciliaria y Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Terapia Farmacológica Antifúngica | |

| Escisión Quirúrgica | ||

| Crioterapia | ||

| Termoterapia | ||

| Terapia de Combinación | ||

| Por Clase de Fármaco | Azoles | |

| Alilaminas | ||

| Polienos | ||

| Agentes Antifúngicos Adyuvantes | ||

| Por Vía de Administración | Oral | |

| Tópica | ||

| Parenteral | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología | ||

| Centros de Atención Especializada | ||

| Entornos de Atención Domiciliaria y Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la demanda de tratamiento de cromoblastomicosis?

El crecimiento está vinculado a la larga duración del tratamiento, el mayor reconocimiento de casos en las regiones endémicas y el uso más amplio de la terapia de combinación. El mercado está valorado en USD 1,18 mil millones en 2026 y se proyecta que alcance USD 1,54 mil millones en 2031 a una CAGR del 5,45%.

¿Qué categoría de tratamiento lidera la generación de ingresos actual?

La Terapia Farmacológica Antifúngica lidera con una participación del 58,45% en 2025 porque los azoles sistémicos y las alilaminas siguen siendo el enfoque de tratamiento principal para la mayoría de las gravedades de la enfermedad.

¿Por qué la terapia de combinación está ganando atención en casos difíciles?

Los regímenes de combinación se están utilizando con mayor frecuencia en enfermedades moderadas y graves porque la evidencia de casos publicada muestra un mejor control de las lesiones y mejores resultados en entornos refractarios.

¿Qué región está creciendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,88% hasta 2031, respaldada por una mayor detección de casos en países como India, China e Indonesia.

¿Por qué las formulaciones orales siguen siendo tan importantes?

La terapia oral es la vía más práctica para los tratamientos que pueden durar de 8 a 36 meses, y se proyecta que las formulaciones orales crezcan a una CAGR del 6,55% hasta 2031.

¿Qué entorno de usuario final está cambiando más rápidamente?

Los hospitales aún lideran con una participación del 46,93% en 2025, pero las Clínicas de Dermatología están creciendo más rápido a una CAGR del 6,12% a medida que la atención a largo plazo se desplaza hacia la gestión especializada ambulatoria.

Última actualización de la página el: