Tamaño y Participación del Mercado de Terapéuticos para Leucemia Mieloide Aguda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

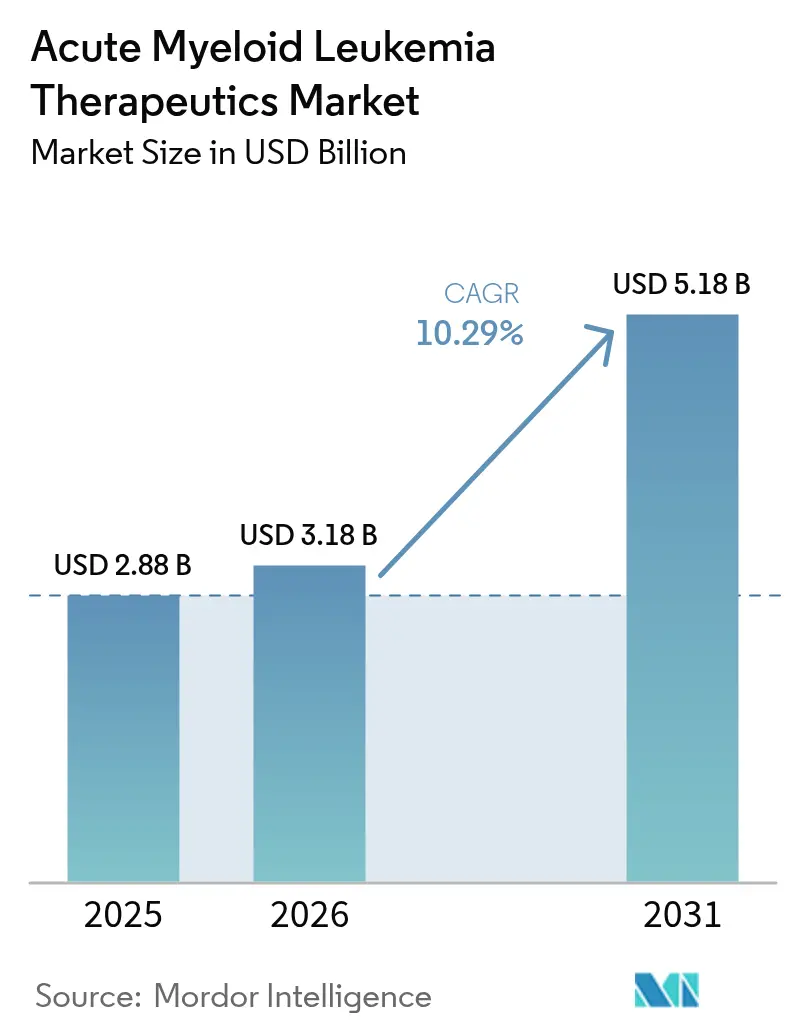

| Tamaño del Mercado (2026) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.29% CAGR |

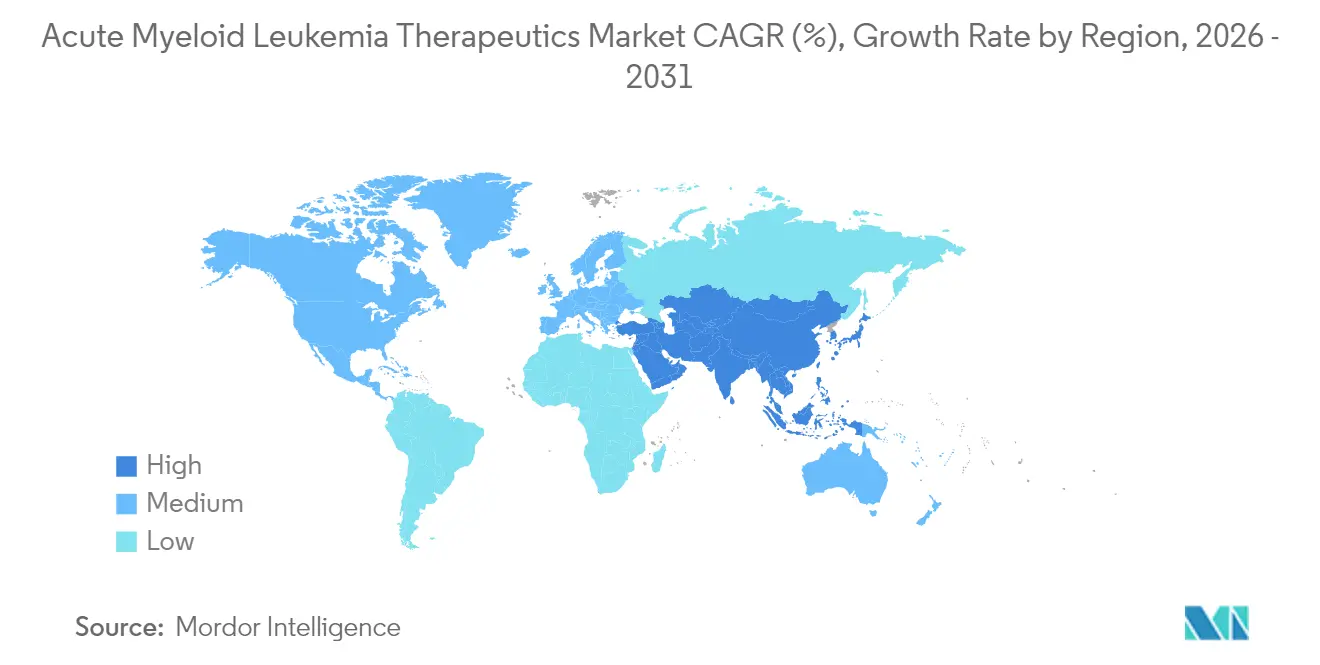

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Leucemia Mieloide Aguda por Mordor Intelligence

El tamaño del mercado de terapéuticos para leucemia mieloide aguda fue valorado en USD 2,88 mil millones en 2025 y se estima que crecerá desde USD 3,18 mil millones en 2026 hasta alcanzar USD 5,18 mil millones en 2031, a una CAGR del 10,29% durante el período de pronóstico (2026-2031). La innovación terapéutica está desplazando la práctica clínica de la quimioterapia de amplio espectro hacia terapias dirigidas que explotan debilidades moleculares precisas, como FLT3, IDH1/2, BCL-2 y menina. Los organismos reguladores han acelerado los plazos de revisión, lo que ha resultado en varias aprobaciones de primera clase que se tradujeron inmediatamente en adopción comercial. La inversión de capital de riesgo y los acuerdos de licencia de gran capitalización canalizan capital fresco hacia programas de descubrimiento, mientras que los diagnósticos de secuenciación de próxima generación (NGS) amplían la población tratable al identificar mutaciones accionables. Aunque la quimioterapia sigue dominando el volumen de tratamiento, el foco comercial recae ahora en combinaciones orales dirigidas que reducen las necesidades de hospitalización, aumentan la adherencia y mejoran la supervivencia, especialmente entre los adultos mayores frágiles. Las vulnerabilidades de la cadena de suministro y el aumento de los costos de las pruebas genéticas moderan las perspectivas, pero no desvían la trayectoria de crecimiento a largo plazo.

Conclusiones Clave del Informe

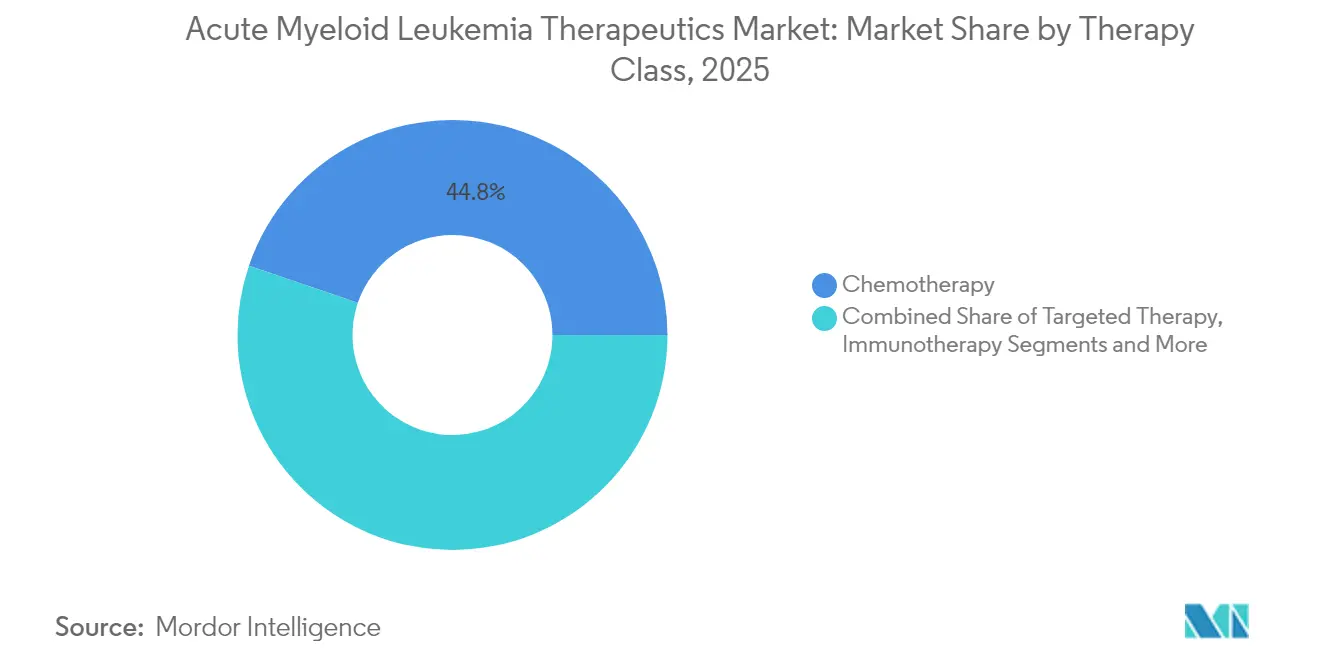

- Por clase terapéutica: la quimioterapia retuvo el 44,78% de la participación del mercado de terapéuticos para leucemia mieloide aguda en 2025, mientras que se proyecta que la inmunoterapia registre la CAGR más rápida del 12,14% hasta 2031.

- Por mecanismo/objetivo molecular, los inhibidores de FLT3 lideraron con una participación de ingresos del 23,21% en 2025; se espera que los inhibidores de BCL-2 se expandan a una CAGR del 13,22%, la más alta entre todos los objetivos moleculares.

- Por grupo de edad del paciente, los adultos de 18 a 64 años representaron una participación del 50,86% en 2025, mientras que el grupo de ≥65 años está proyectado para crecer a una CAGR del 12,06%, impulsado por regímenes orales mejor tolerados.

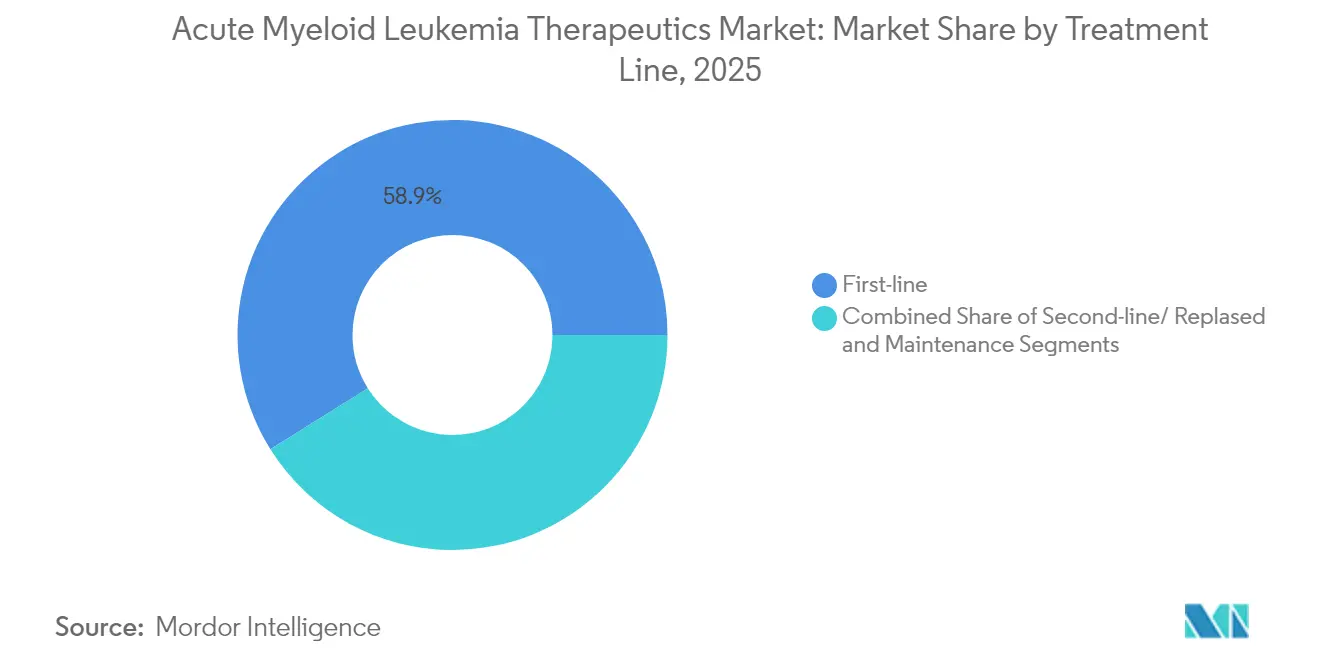

- Por línea de tratamiento, las terapias de primera línea representaron el 58,92% de la participación en 2025; sin embargo, se prevé que los tratamientos de segunda línea/recaída aumenten a una CAGR del 13,07%, a medida que las mejoras en la supervivencia permiten múltiples líneas de atención.

- Por usuario final, los hospitales capturaron una participación del 58,12% en 2025; los entornos domiciliarios y ambulatorios representan el canal de más rápido crecimiento, con una CAGR del 13,34%, respaldado por el reembolso de infusiones en el hogar.

- Por geografía, América del Norte lideró con una participación de mercado del 43,12% en 2025, mientras que se espera que la región de Asia-Pacífico avance a una CAGR del 11,95%, la tasa de crecimiento regional más pronunciada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Leucemia Mieloide Aguda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de LMA entre poblaciones que envejecen | +1.8% | Global; más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones de medicina de precisión para inhibidores de FLT3/IDH/BCL-2 | +2.3% | América del Norte y UE; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de inversiones globales en I+D y financiamiento de capital de riesgo | +1.2% | Centros de innovación de EE. UU. y UE | Mediano plazo (2-4 años) |

| Vías aceleradas de la FDA/EMA e incentivos para medicamentos huérfanos | +1.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Regímenes ambulatorios basados en venetoclax que amplían el grupo tratable | +1.9% | Global; alto impacto en países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Mayor adopción de diagnósticos complementarios de NGS en mercados emergentes | +1.1% | Asia-Pacífico central; expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de LMA entre Poblaciones que Envejecen

Los avances en la esperanza de vida global amplían el grupo de pacientes mayores de 65 años que son más susceptibles a la LMA. La incidencia en esta cohorte acelera la demanda de regímenes más suaves pero potentes, un nicho actualmente ocupado por combinaciones orales basadas en venetoclax que reportan una tasa de respuesta global del 73% en cohortes frágiles del mundo real.[1]Priyanka Chauhan, "Venetoclax and hypomethylating agent based outpatient AML induction," journals.lww.com La dosificación habilitada para pacientes ambulatorios reduce la carga hospitalaria y amplía el alcance geográfico, impulsando una CAGR del 12,42% entre los pacientes geriátricos. Las políticas nacionales de detección que fomentan análisis de sangre de referencia en adultos mayores amplían aún más la población diagnosticada.

Aprobaciones de Medicina de Precisión para Inhibidores de FLT3/IDH/BCL-2

Los medicamentos específicos para mutaciones están reescribiendo los estándares de primera línea. El revumenib se convirtió en el primer inhibidor de menina aprobado para la leucemia con reordenamiento de KMT2A, mientras que el quizartinib casi duplicó la supervivencia global mediana en la enfermedad FLT3-ITD positiva cuando se combinó con quimioterapia de base. La confianza regulatoria en estos datos impulsa a las empresas a ampliar las indicaciones de las etiquetas y a incluir diagnósticos complementarios, lo que genera un efecto multiplicador en los ingresos terapéuticos y de pruebas.

Escalada de Inversiones Globales en I+D y Financiamiento de Capital de Riesgo

Las grandes empresas están invirtiendo capital en modalidades diferenciadas. Gilead destinó USD 1.500 millones para agentes de unión a células T triespecíficos, subrayando su confianza en las inmunoterapias de próxima generación. El apoyo de subvenciones, como las terapéuticas proteicas respaldadas por los Institutos Nacionales de Salud, extiende la pista innovadora para las biotecnológicas más pequeñas. La profundización de los canales acorta los tiempos de ciclo entre el descubrimiento y los primeros estudios en humanos, sosteniendo el motor de crecimiento del mercado de terapéuticos para leucemia mieloide aguda.

Vías Aceleradas de la FDA/EMA e Incentivos para Medicamentos Huérfanos

Las designaciones de avance, vía rápida y medicamento huérfano acortan los ciclos de revisión y añaden beneficios de exclusividad. El ziftomenib obtuvo el estatus de avance para la LMA con mutación en NPM1, otorgando presentaciones continuas y orientación frecuente de la FDA. Los mecanismos comparables de la EMA garantizan lanzamientos europeos sincronizados, reforzando las perspectivas de ingresos globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desgaste estricto en ensayos clínicos de múltiples fases | -1.4% | Global; mayor donde la infraestructura de ensayos es débil | Largo plazo (≥ 4 años) |

| Toxicidad severa de la quimioterapia y mortalidad relacionada con el tratamiento | -1.1% | Global; aguda entre los ancianos | Mediano plazo (2-4 años) |

| Barreras de cadena de frío/propiedad intelectual que limitan el acceso a nuevos medicamentos en países de ingresos bajos y medios | -0.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Creciente carga de costos de la atención impulsada por la genómica | -1.2% | Varía según el rigor del reembolso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desgaste Estricto en Ensayos Clínicos de Múltiples Fases

La diversidad biológica de la LMA exige ensayos grandes y estratificados que encuentran cuellos de botella en la inscripción y costos crecientes. El estudio MIRACLE de Moleculin destaca el desafío de reclutar sujetos con mutaciones coincidentes en múltiples continentes, un obstáculo que prolonga los plazos y aumenta los costos. Los inversores incorporan este riesgo en los términos de financiamiento, lo que podría ralentizar la expansión del canal.

Toxicidad Severa de la Quimioterapia y Mortalidad Relacionada con el Tratamiento

Los regímenes de inducción heredados aún conllevan una alta mortalidad, especialmente en pacientes mayores de 70 años, lo que lleva a los médicos a preferir opciones de menor intensidad o cuidados paliativos. Aunque los medicamentos dirigidos mitigan la toxicidad, a menudo sirven como complementos en lugar de sustitutos, dejando sin resolver los efectos secundarios acumulativos y frenando la adopción general.[2]Hagop M. Kantarjian, "Acute Myeloid Leukemia Management and Research in 2025," PubMed, pubmed.ncbi.nlm.nih.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: La Inmunoterapia Impulsa la Ola de Innovación

La quimioterapia controló el 44,78% del mercado de terapéuticos para leucemia mieloide aguda en 2025, sin embargo, la CAGR del 12,14% de la inmunoterapia define la pendiente futura de ingresos. Los datos clínicos tempranos sobre células CAR-T dirigidas a CD371 y conjugados anticuerpo-fármaco CD33-GSPT1 demuestran remisiones duraderas en poblaciones con recaída donde fallan las terapias citotóxicas. El acondicionamiento para trasplante de células madre también entró en la era de precisión con la aprobación de la FDA del treosulfán más fludarabina, un régimen que produce una supervivencia a largo plazo superior en comparación con los protocolos más antiguos basados en busulfán.

Las entradas de inversión sostienen este impulso. Bristol Myers Squibb alinea su franquicia de terapia celular con conjugados de anticuerpos para capturar múltiples vías inmunitarias, y los consorcios académicos exploran diseños de CAR de doble antígeno para eludir la recaída por pérdida de antígeno. Las innovaciones en cuidados de apoyo ahora se centran en mitigar la liberación de citocinas, ampliando así la elegibilidad para la administración ambulatoria. La combinación de clases terapéuticas se desplazará por lo tanto de manera constante hacia agentes inmunomoduladores que se integran perfectamente con moléculas pequeñas dirigidas, expandiendo el mercado de terapéuticos para leucemia mieloide aguda.

Por Mecanismo/Objetivo Molecular: Los Inhibidores de BCL-2 Lideran el Crecimiento

Los inhibidores de FLT3 mantuvieron una participación del 23,21% a nivel de mecanismo en 2025, sin embargo, la subclase BCL-2 registra la CAGR más pronunciada del 13,22%, impulsada por la profunda remisión completa del venetoclax cuando se combina con agentes hipometilantes. La inhibición de menina inaugura una nueva era mecanicista tras la aprobación del revumenib, ampliando la geometría terapéutica más allá de los objetivos de quinasa o epigenéticos.

Las sinergias del canal se multiplican a medida que los desarrolladores combinan el bloqueo de BCL-2 con la inhibición de FLT3 o IDH para prevenir el escape clonal. Las vías de Hedgehog y CD33 conservan relevancia estratégica en combinaciones dirigidas a la enfermedad residual mínima. En consecuencia, los patrocinadores con carteras de objetivos diversificadas, en lugar de apuestas de un solo activo, están posicionados para capitalizar las ganancias proyectadas en el tamaño del mercado de terapéuticos para leucemia mieloide aguda para el período.

Por Grupo de Edad del Paciente: El Segmento Geriátrico Transforma el Tratamiento

La cohorte de ≥65 años impulsa una CAGR del 12,06% aunque los adultos de 18 a 64 años aún generan la mayor porción de ingresos. Los regímenes de baja intensidad basados en venetoclax logran una tasa de remisión compuesta del 73% en pacientes octogenarios y nonagenarios, desplazando la toma de decisiones terapéuticas de la paliación a la erradicación de la enfermedad en adultos mayores. Los menores requerimientos de transfusión y hospitalización permiten la atención descentralizada, mejorando la calidad de vida.

La incidencia pediátrica sigue siendo baja, pero se beneficia de centros dedicados que emplean estratificación de riesgo guiada por genómica y derivación temprana para trasplante. Las innovaciones en administración intravenosa, incluidos los productos de CAR-T de menor volumen, podrían eventualmente salvar la brecha de edad. En general, un modelo detallado y consciente de la edad reemplaza el paradigma histórico de talla única, expandiendo el mercado de terapéuticos para leucemia mieloide aguda.

Por Línea de Tratamiento: Las Terapias de Segunda Línea Ganan Impulso

Los entornos de primera línea capturan el 58,92% de los ingresos, pero las áreas de terapia de segunda línea y recaída se aceleran a una CAGR del 13,07%, ya que las mejoras en la supervivencia permiten múltiples secuencias de tratamiento. El venetoclax, combinado con análogos de citidina, domina los regímenes de rescate, mientras que las terapias celulares emergentes anclan las estrategias de puente al trasplante. La terapia de mantenimiento gana enfoque comercial, utilizando agentes dirigidos de baja dosis para sostener la remisión y generar flujos de ingresos similares a anualidades, aumentando así el tamaño del mercado de terapéuticos para leucemia mieloide aguda.

El diseño de terapia secuencial ahora guía la arquitectura de los ensayos clínicos, con patrocinadores que desarrollan carteras de medicamentos explícitamente escalonadas para las líneas de primera, segunda y mantenimiento para maximizar el valor de por vida por paciente. La tendencia refuerza la demanda de herramientas de monitoreo molecular que detectan la recaída temprana, conectando así los flujos de ingresos diagnósticos y terapéuticos.

Por Usuario Final: La Revolución de la Atención Domiciliaria se Acelera

Los hospitales representaron el 58,12% del mercado de terapéuticos para leucemia mieloide aguda en 2025, mientras que se proyecta que los entornos domiciliarios/ambulatorios establezcan la CAGR más rápida del 13,34% hasta 2031. La actualización de reembolso de Medicare de 2025 autoriza un pago mayor por infusiones domiciliarias, eliminando una barrera financiera clave. Las bombas de infusión portátiles y las herramientas digitales de adherencia hacen factible la atención oral diaria fuera de las salas de hospitalización, descentralizando aún más la atención.

Los centros académicos siguen siendo indispensables para las terapias celulares complejas; sin embargo, se asocian cada vez más con clínicas comunitarias para el seguimiento posterior a la infusión. Los centros ambulatorios navegan por las complejidades de la cobertura, pero se benefician de la preferencia de los pacientes por estancias más cortas. En conjunto, los patrones cambiantes de prestación de atención expanden el mercado de terapéuticos para leucemia mieloide aguda al tiempo que alivian las restricciones de capacidad en los hospitales terciarios.

Análisis Geográfico

América del Norte capturó el 43,12% del mercado de terapéuticos para leucemia mieloide aguda en 2025. Estados Unidos impulsa este dominio a través de un sólido reembolso privado y público, pruebas obligatorias generalizadas y vías rápidas de la FDA que reducen el tiempo desde la presentación hasta el uso clínico. Redes académicas como la Alianza para Ensayos Clínicos vinculan hospitales más pequeños en estudios nacionales, acelerando el reclutamiento de ensayos y ampliando el acceso temprano. Los centros de excelencia en terapia celular anclan un próspero ecosistema de derivación, asegurando la continua adopción de intervenciones de alto valor. Canadá refleja los patrones de práctica, pero enfrenta ocasionales retrasos en el formulario. Al mismo tiempo, México mejora el acceso a través de la participación en ensayos clínicos transfronterizos. En conjunto, se espera que la región mantenga el impulso hasta 2030, a medida que las políticas de los pagadores respalden cada vez más los enfoques de precisión que demuestran un valor superior.

Europa ocupa el segundo lugar por ingresos, aprovechando las aprobaciones centralizadas de la EMA para armonizar la disponibilidad de medicamentos. Mercados como Alemania y el Reino Unido integran rápidamente las terapias recién autorizadas después de que las rigurosas evaluaciones de tecnología sanitaria validan su rentabilidad. Los recientes avales de la EMA de Rytelo y el Casgevy derivado de CRISPR ilustran la disposición a respaldar modalidades transformadoras. Las estrategias genómicas nacionales financian paneles de NGS, asegurando que las terapias adaptadas a mutaciones lleguen a los pacientes elegibles. Los países del sur de Europa adoptan a un ritmo moderado debido a las restricciones presupuestarias, pero se benefician de las iniciativas de adquisición conjunta de la UE que negocian descuentos basados en volumen. En general, el entorno basado en evidencia de Europa sostiene un crecimiento estable e impulsa la diversidad de los ensayos clínicos, lo cual es esencial para la validación mecanicista.

Asia-Pacífico registra la CAGR más alta del 11,95% a medida que la infraestructura sanitaria se moderniza y la capacidad diagnóstica se expande. La cobertura universal de Japón reembolsa rápidamente los agentes aprobados, mientras que los estudios locales adaptan los regímenes globales a los perfiles metabólicos asiáticos. Los innovadores nacionales de China aprovechan el financiamiento gubernamental para ingresar a ensayos internacionales de Fase 3, con el objetivo de igualar o superar los puntos de referencia occidentales en tasas de supervivencia. India demuestra la rentabilidad de los protocolos ambulatorios de venetoclax, haciendo viable la atención de precisión incluso en entornos de menores recursos. Australia y Corea del Sur sirven como puertas de entrada para ensayos clínicos de multinacionales que apuntan a la aprobación regional. Oriente Medio y África siguen siendo incipientes, pero muestran un progreso incremental a través de asociaciones público-privadas que construyen laboratorios de diagnóstico y negocian precios escalonados. En conjunto, estas tendencias impulsan el mercado de terapéuticos para leucemia mieloide aguda hacia nuevos territorios de alto crecimiento.

Panorama regulatorio

La supervisión regulatoria para las terapias contra la LMA está definida por marcos de revisión acelerada y de medicamentos huérfanos que recompensan los programas definidos por biomarcadores y los criterios de valoración clínicamente significativos en poblaciones con alta necesidad no cubierta. En Estados Unidos, la guía de la FDA para el desarrollo de fármacos y productos biológicos para la LMA sustenta las expectativas de diseño de ensayos en torno a la inscripción estratificada por mutaciones y los regímenes de combinación, lo que refleja el cambio del mercado hacia los enfoques dirigidos a FLT3, IDH1/2, BCL-2 y menina.

Las acciones recientes refuerzan esta dirección: en octubre de 2025, la FDA aprobó revumenib (Revuforj) para la LMA recidivante o refractaria con translocaciones de KMT2A, y en noviembre de 2025, la FDA aprobó ziftomenib (Komzifti) para la LMA recidivante o refractaria con mutación de NPM1. En mayo de 2026, la FDA aprobó la combinación de decitabina y cedazuridina (Inqovi) más venetoclax para la LMA de nuevo diagnóstico en adultos de 75 años o más, o en aquellos no aptos para quimioterapia de inducción intensiva, lo que destaca el énfasis regulatorio en ampliar el acceso a regímenes de menor intensidad y aptos para ambulatorio. En Europa, la EMA sigue apoyando la innovación mediante designaciones de medicamento huérfano para la LMA (incluidas designaciones registradas en 2024 y 2025), que incluyen asistencia de protocolo e incentivos que ayudan a sostener el desarrollo en etapas avanzadas en múltiples mecanismos novedosos.

Análisis de la cadena de valor

La cadena de valor de las terapias para la LMA comienza con el descubrimiento de dianas y la habilitación de diagnósticos complementarios, luego avanza a través del desarrollo clínico, la fabricación bajo GMP y la distribución controlada hacia hospitales y centros especializados en oncología, con los entornos domiciliarios y ambulatorios desempeñando un papel cada vez mayor a medida que cambia la administración de los regímenes. A medida que las moléculas pequeñas dirigidas y las inmunoterapias emergentes escalan, la cadena depende cada vez más de CDMO especializadas para el desarrollo de procesos complejos y de socios de logística clínica que coordinan el suministro multinacional de agentes base y componentes de combinación utilizados en los ensayos.

Las asociaciones de fabricación y comercialización se han convertido en un vínculo clave entre la I+D y el suministro. Kura Oncology y Kyowa Kirin establecieron una colaboración global para ziftomenib (noviembre de 2024), con responsabilidades definidas que incluyen la fabricación en EE. UU., mientras que Made Scientific se asoció con Hemogenyx Pharmaceuticals (septiembre de 2025) para brindar apoyo de fabricación clínica y comercial para HG-CT-1, una terapia CAR-T autóloga para la LMA recidivante/refractaria. Para los candidatos basados en anticuerpos y otros biológicos, la contratación temprana de CDMO (por ejemplo, el apoyo de KBI Biopharma a Alanis Therapeutics en un programa de anticuerpos preclínico anunciado en diciembre de 2024) muestra cómo se asegura el acceso a capacidad antes de la fase clínica. En el extremo posterior, las redes de farmacias especializadas y distribuidores (como Biologics by McKesson, Onco360, Optum Specialty, ASD Healthcare y Cardinal Health Specialty Distribution) actúan como la capa de control de acceso para los regímenes de LMA de alto costo, gestionando los flujos de autorización previa, los servicios de apoyo al paciente y la entrega confiable de terapias orales e infundidas.

Panorama Competitivo

El mercado de terapéuticos para leucemia mieloide aguda sigue siendo moderadamente fragmentado. La franquicia de venetoclax de AbbVie y Genentech genera ingresos de gran éxito, impulsada por un convincente beneficio de supervivencia y una dosificación oral flexible. Bristol Myers Squibb amplía su huella en hematología a través de plataformas de CAR-T y un conjugado CD33-GSPT1 que busca superar el escape de antígeno. La colaboración de USD 1.500 millones de Gilead con Merus subraya el apetito de la industria por los agentes de unión a células T multiespecíficos que prometen conveniencia lista para usar y remisiones profundas. Pfizer fortalece su posición a través del quizartinib, creando una oferta dual de FLT3 junto con el gilteritinib, mientras que Astellas codesarrolla regímenes de mantenimiento para extender el recorrido del paciente y el valor de por vida.

Los actores emergentes se abren camino con ciencia diferenciada. El Actimab-A de Actinium Pharmaceuticals acopla cargas de partículas alfa a un anticuerpo CD33, mostrando actividad en diferentes contextos mutacionales y sinergia con inhibidores de FLT3 y menina. Los derivados académicos están pilotando tecnologías de degradación de proteínas dirigidas a factores de transcripción que históricamente se han considerado inabordables. Las empresas emergentes respaldadas por capital de riesgo apuntan a vías epitranscriptómicas, con el objetivo de superar los espacios de quinasas saturados. Los modelos de asociación prevalecen, combinando la creatividad de las biotecnológicas con el capital de las grandes farmacéuticas y la capacidad de comercialización. La intensidad competitiva seguirá aumentando, con carteras listas para combinación que emergen como la fórmula ganadora en el mercado de terapéuticos para leucemia mieloide aguda.

Líderes de la Industria de Terapéuticos para Leucemia Mieloide Aguda

Pfizer Inc.

Novartis AG

Bristol Myers Squibb

Astellas Pharma

AbbVie

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo es la expansión de regímenes totalmente orales y de menor intensidad que desplazan el tratamiento de la inducción hospitalaria a la gestión ambulatoria para pacientes de mayor edad o con comorbilidades, en línea con la atención descentralizada. La aprobación por la FDA en mayo de 2026 de Inqovi (decitabina y cedazuridina) en combinación con venetoclax para la LMA de nuevo diagnóstico en adultos de 75 años o más, o en aquellos no aptos para quimioterapia de inducción intensiva, ofrece una vía de comercialización clara para las estrategias de combinación oral y crea margen para que los fabricantes y proveedores rediseñen las vías de atención en torno a menos visitas a la clínica y una administración simplificada.

Otra área de oportunidad es la rápida formalización de la inhibición de menina como clase de plataforma en la LMA con mutación de NPM1 y con reordenamiento de KMT2A, avanzando más allá del posicionamiento estrecho en recidiva/refractariedad hacia líneas de tratamiento más amplias y bases de combinación. Las aprobaciones de la FDA a finales de 2025 para revumenib (LMA r/r con translocación de KMT2A) y ziftomenib (LMA r/r con mutación de NPM1) establecen un precedente regulatorio para etiquetas definidas por biomarcadores, y múltiples programas de fase 3 en 2026 que investigan inhibidores de menina (incluidos revumenib, ziftomenib y bleximenib) indican una vía de desarrollo activa para asociaciones de combinación, empaquetado de diagnósticos y diferenciación a través de estrategias de secuenciación. A nivel internacional, los modelos de revisión que implican colaboración entre agencias, como el uso por parte de la FDA del Project Orbis en el proceso de revisión de la combinación de Inqovi más venetoclax, también abren espacio operativo para lanzamientos multinacionales más rápidos cuando los patrocinadores alinean expedientes, disponibilidad de fabricación y disponibilidad de diagnósticos complementarios entre reguladores.

Desarrollos recientes del sector

- Mayo de 2026: La FDA aprobó Inqovi (decitabina y cedazuridina) en combinación con venetoclax para la LMA de nuevo diagnóstico en adultos de 75 años o más, o en aquellos no aptos para quimioterapia de inducción intensiva. La decisión estableció la primera opción de combinación totalmente oral en este contexto, reforzando el desplazamiento de la administración del tratamiento hacia la atención ambulatoria y ampliando el enfoque comercial en regímenes orales que reducen la dependencia de infusiones y hospitalización.

- Marzo de 2026: Astellas informó que el estudio de fase 3 HOVON 156 / AMLSG 28-18 / PASHA de Xospata (gilteritinib) frente al tratamiento basado en midostaurina en la LMA de nuevo diagnóstico con mutación de FLT3 no alcanzó su criterio de valoración principal de supervivencia global. Este resultado remodela el posicionamiento competitivo dentro del segmento de inhibidores de FLT3 y aumenta el énfasis en combinaciones alternativas y estrategias de secuenciación para sostener la diferenciación en la enfermedad de primera línea con mutación de FLT3.

- Enero de 2026: Amgen adquirió Dark Blue Therapeutics Ltd., agregando un programa en investigación de moléculas pequeñas dirigido a las proteínas MLLT1/3 para la LMA. El acuerdo refuerza el interés en activos en etapa temprana diferenciados por mecanismo vinculados a la maquinaria transcripcional de la leucemia y respalda la construcción continua de la cartera impulsada por fusiones y adquisiciones junto con los lanzamientos de terapias dirigidas en etapas más avanzadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las terapias farmacológicas utilizadas para tratar la leucemia mieloide aguda en todos los entornos de atención, contabilizadas como el valor de las terapias suministradas para el tratamiento de la LMA en las geografías y el período de estudio.

Exclusiones del alcance: Excluimos los medicamentos de apoyo que no son tratamientos para la LMA, como los antieméticos, los factores de crecimiento hematopoyético y la profilaxis antibiótica.

Descripción general de la segmentación

- Por Clase Terapéutica

- Quimioterapia

- Terapia Dirigida

- Inmunoterapia (incluye CAR-T, biespecíficos)

- Trasplante de Células Madre

- Cuidados de Apoyo / Otros

- Por Mecanismo / Objetivo Molecular

- Inhibidores de FLT3

- Inhibidores de IDH1/2

- Inhibidores de BCL-2

- Inhibidores de la Vía Hedgehog

- Conjugados Anticuerpo-Fármaco Dirigidos a CD33

- Por Grupo de Edad del Paciente

- Pediátrico (<18 años)

- Adultos (18-64 años)

- Geriátrico (≥65 años)

- Por Línea de Tratamiento

- Primera línea

- Segunda línea/Recaída

- Mantenimiento

- Por Usuario Final

- Hospitales

- Centros Especializados en Oncología

- Institutos Académicos y de Investigación

- Entornos Domiciliarios/Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el panorama de la enfermedad y el tratamiento, y luego para fundamentar las suposiciones sobre el flujo de pacientes y el uso de la terapia. Se revisaron fuentes públicas como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades, el Instituto Nacional del Cáncer de EE. UU. y los registros nacionales de cáncer para comprender los patrones de incidencia, supervivencia y acceso al tratamiento. También hicimos referencia a la literatura científica indexada en PubMed y a los documentos de orientación de reguladores como la FDA de EE. UU. y la Agencia Europea de Medicamentos para confirmar cómo se utilizan los fármacos (por ejemplo, en entornos de inducción, consolidación o recidiva).

Para traducir el uso clínico en valor de mercado, extrajimos referencias de precios, señales de formularios y contexto de reembolso de publicaciones hospitalarias y de pagadores cuando estaban disponibles, y luego las complementamos con presentaciones de empresas, presentaciones para inversores y comunicados de prensa fiables para conocer el momento de los lanzamientos y las actualizaciones de etiquetas. Se utilizó de forma selectiva una suscripción de pago centrada en las finanzas y noticias de empresas para verificar la dirección de los ingresos y detectar eventos importantes que pueden cambiar la demanda. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar datos, validar suposiciones y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se completó mediante entrevistas con expertos y encuestas estructuradas con partes interesadas como hematólogos, farmacéuticos oncológicos, equipos de adquisiciones hospitalarias, pagadores y distribuidores. Las percepciones se consolidaron luego para resolver las brechas que los datos públicos no explicaban por completo. Dado que este es un mercado global, la retroalimentación se equilibró entre América, EMEA y APAC para que las diferencias en las tasas de pruebas, la elección de régimen y el acceso a terapias más nuevas pudieran reflejarse en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | APAC: 39% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 26% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 60% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la epidemiología y los embudos de pacientes tratados se convierten en demanda de terapia, y luego se traducen en valor utilizando supuestos de precios y duración que coinciden con los patrones de régimen del mundo real. Antes de finalizar, utilizamos aproximaciones selectivas de abajo hacia arriba como verificaciones cruzadas, como muestrear un conjunto de clases de terapia y multiplicar los volúmenes típicos de pacientes por rangos de precio de venta promedio, y luego ajustar cuando los totales implícitos entran en conflicto con la dirección conocida de los ingresos.

Las entradas clave del modelo incluyen la incidencia y prevalencia de la LMA por geografía, las tasas de diagnóstico y tratamiento (incluida la proporción que recibe terapia activa), las divisiones por línea de terapia (de nuevo diagnóstico frente a recidivante o refractaria), la adopción de pruebas de mutación que desplaza el uso de agentes dirigidos, y los patrones típicos de duración del tratamiento y discontinuación. Los supuestos de precios se construyen utilizando referencias de precio de lista cuando están disponibles y se validan mediante entrevistas, con un tratamiento independiente cuando las terapias orales frente a las infundidas muestran diferente persistencia. La previsión se realiza principalmente mediante análisis de escenarios vinculados a aprobaciones de la cartera, ampliaciones de etiquetas y cambios de acceso, y luego se pone a prueba con opiniones de expertos antes de seleccionar un caso central. Cuando las señales de abajo hacia arriba están incompletas para países más pequeños, se aplican ratios de mercados similares y luego se corrigen utilizando indicadores de acceso locales y retroalimentación primaria.

Validación de datos y ciclo de actualización

La validación se maneja mediante varias verificaciones para que los resultados finales no dependan de una sola suposición. Los analistas comparan los resultados del modelo con señales independientes, como las tendencias de adopción de la terapia, la combinación de entornos de tratamiento y el momento de los lanzamientos importantes, y luego investigan las variaciones que parecen demasiado altas o demasiado bajas para la vía clínica conocida. Si una variación es impulsada por una sola variable (por ejemplo, la tasa de tratamiento o la duración), se revisa la suposición y, cuando es necesario, se vuelve a contactar a los expertos para confirmar qué cambió.

Antes de la aprobación final, el modelo y el informe pasan por una revisión interna de varios pasos para que las matemáticas, las unidades y la interpretación del alcance permanezcan consistentes en todas las geografías. Los informes se actualizan anualmente, y se añaden actualizaciones intermedias cuando ocurren eventos importantes, como aprobaciones, medidas de seguridad o cambios importantes en el reembolso. Justo antes de la entrega, se completa una revisión final para garantizar que las últimas actualizaciones públicas se reflejen en las cifras y narrativas que reciben los clientes.

Dimensionamiento del mercado de terapéuticas para leucemia mieloide aguda de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas del mercado de terapéuticas para la LMA pueden variar incluso cuando parecen cubrir el mismo tema, principalmente porque las terapias contabilizadas y la configuración del año base no siempre son consistentes. Las diferencias también surgen cuando una estimación está directamente vinculada a los flujos de tratamiento de pacientes, mientras que otra se basa más en conjuntos de ingresos terapéuticos más amplios.

La tabla deja clara la dispersión, y se debe en gran medida al alcance y a lo que se considera terapia real para la LMA frente al gasto en fármacos adyacentes. La tabla señala una brecha clave, y en el modelo de Mordor Intelligence, se excluyen los medicamentos de apoyo como los antieméticos, los factores de crecimiento hematopoyético y la profilaxis antibiótica, de modo que el valor refleje únicamente el uso de terapéuticas para la LMA y no el gasto más amplio en atención de apoyo oncológica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,18 mil millones de USD (2026) | |

| Consultora Global A | 3,47 mil millones de USD (2024) | Utiliza un año base diferente y puede reflejar un conjunto de ingresos de tratamiento más amplio que combina el valor de la terapia entre entornos y vías de administración, lo que puede cambiar los totales cuando los supuestos de flujo de pacientes y duración no se hacen explícitos. |

| Editorial del Sector B | 4,20 mil millones de USD (2026) | Incluye medicamentos de atención de apoyo junto con las terapias para la LMA y aplica un enfoque más amplio de usuario final y canal de suministro, lo que puede elevar el total en comparación con una definición centrada únicamente en terapéuticas. |

Después de alinear el año y la definición, la mayor parte de la variación se vuelve explicable en función de lo que se incluye en la cesta terapéutica y de cómo se gestionan la duración del tratamiento y el acceso. Al mantener el modelo vinculado a los pacientes tratados, la duración del régimen y una lógica de precios validada, la cifra final permanece trazable a pasos repetibles que pueden verificarse nuevamente cuando cambian la práctica clínica o las condiciones de acceso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos para leucemia mieloide aguda?

El mercado de terapéuticos para leucemia mieloide aguda se sitúa en USD 3,18 mil millones en 2026 y se proyecta que alcance USD 5,18 mil millones en 2031 a una CAGR del 10,29%.

¿Qué clase terapéutica crece más rápido en el tratamiento de la leucemia mieloide aguda?

La inmunoterapia, incluidas las células CAR-T y los conjugados anticuerpo-fármaco, se expande a una CAGR del 12,14%, superando a otras clases.

¿Por qué se considera Asia-Pacífico la región de alto crecimiento para los medicamentos contra la LMA?

La mejora de la infraestructura sanitaria, el mayor acceso a NGS y el aumento de la inversión impulsan una CAGR del 11,95% en Asia-Pacífico.

¿Cómo están dando forma los regímenes ambulatorios a la atención de la LMA?

Las combinaciones orales basadas en venetoclax permiten la administración domiciliaria, reducen los costos hospitalarios y amplían el grupo de pacientes tratables, especialmente entre los adultos mayores.

¿Qué aprobación reciente de la FDA impacta significativamente el acondicionamiento para trasplante?

En enero de 2025, la FDA autorizó el treosulfán con fludarabina, ofreciendo una mejor supervivencia que los regímenes basados en busulfán para los candidatos a trasplante alogénico.

¿Qué tan concentrado está el mercado de tratamiento de la LMA?

Una puntuación de concentración de mercado de 5 señala una competencia moderada, con las cinco principales empresas controlando aproximadamente la mitad de los ingresos totales.

Última actualización de la página el: