Tamaño y Participación del Mercado de Gestión de Enfermedades Crónicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

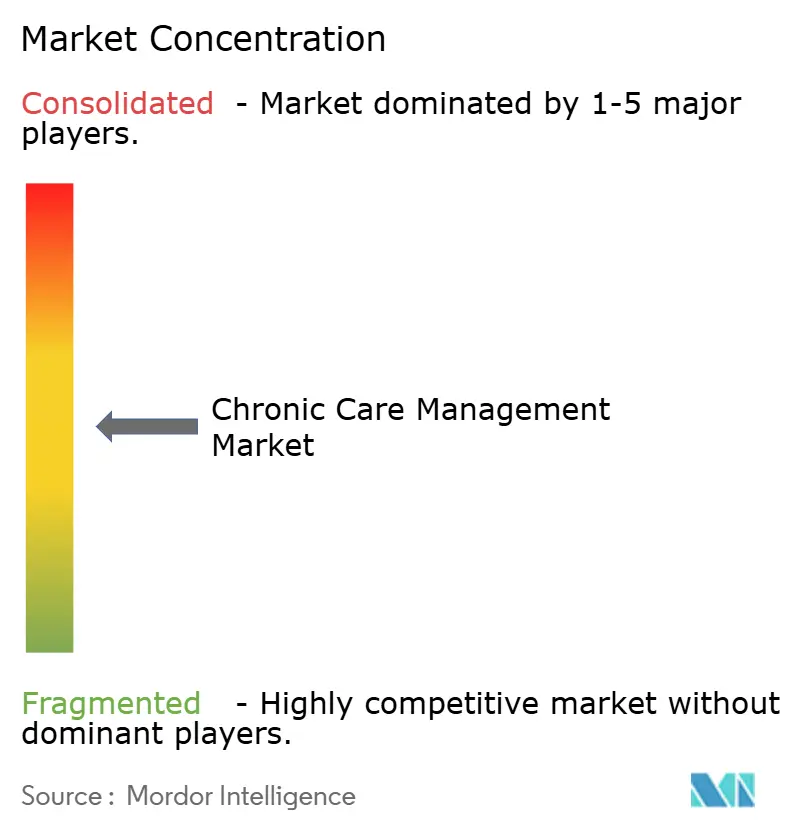

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Enfermedades Crónicas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gestión de Enfermedades Crónicas se expanda de USD 6,30 mil millones en 2025 y USD 7,11 mil millones en 2026 a USD 13,05 mil millones en 2031, registrando una CAGR del 12,90% entre 2026 y 2031.

El sistema de salud de los Estados Unidos está experimentando un cambio significativo en las prácticas de reembolso, transitando de actividades basadas en el tiempo hacia un enfoque en los resultados documentados de los pacientes. Este cambio está impulsando la necesidad de sistemas avanzados de captura de datos, monitoreo y coordinación de atención. El mercado de gestión de enfermedades crónicas está respaldado además por el Calendario de Honorarios de Médicos de Medicare del Año Calendario (AC) 2026, que incluye un aumento del 10% en las tasas de reembolso de la Gestión de Enfermedades Crónicas (CCM), mejorando el argumento económico para la adopción de programas estructurados en entornos ambulatorios.[1]Centers for Medicare & Medicaid Services, "Regla Final del Calendario de Honorarios de Médicos de Medicare del Año Calendario (AC) 2026," Sala de Prensa de CMS, cms.gov El mercado está siendo cada vez más impulsado por el software a medida que proveedores, pagadores y plataformas de atención adoptan la automatización para la admisión, documentación, cierre de brechas de atención y participación del paciente, con el fin de reducir los costos operativos por paciente.

Conclusiones Clave del Informe

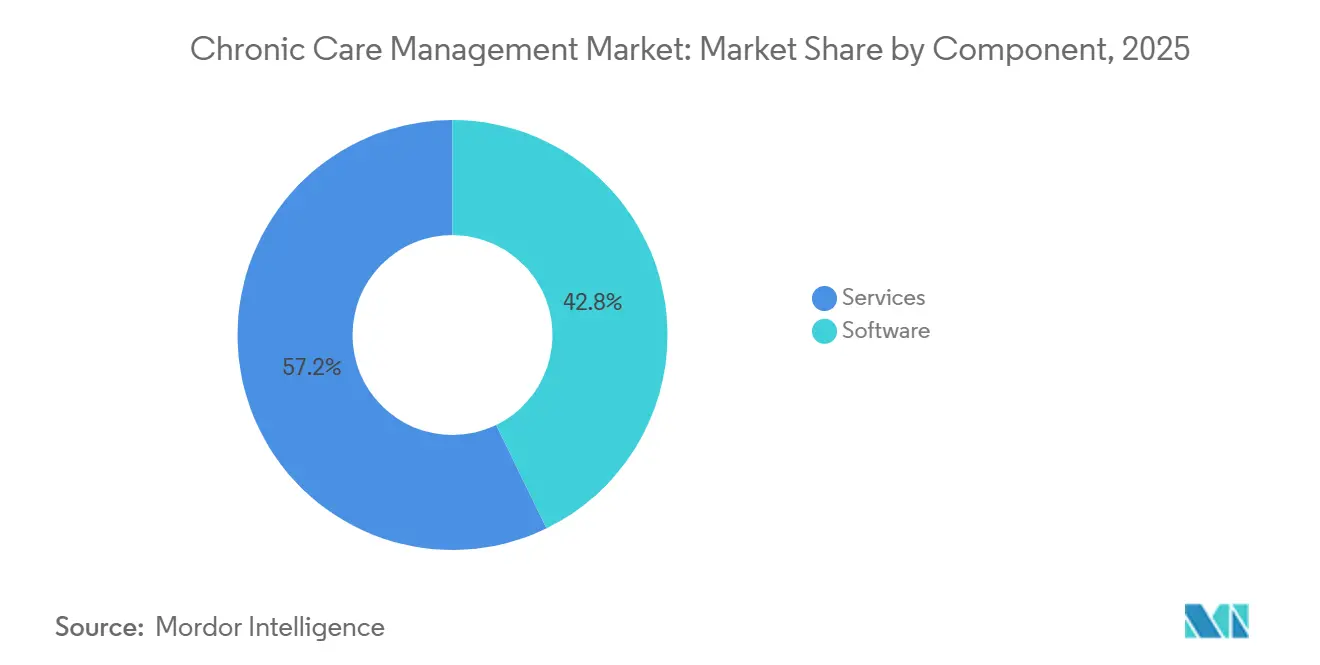

- Por componente, los servicios representaron el 57,18% de los ingresos en 2025, mientras que se proyecta que el software se expanda a una CAGR del 15,90% hasta 2031.

- Por implementación, la implementación basada en la nube representó el 71,22% de los ingresos en 2025, mientras que se prevé que la implementación en sitio crezca a una CAGR del 14,25% hasta 2031.

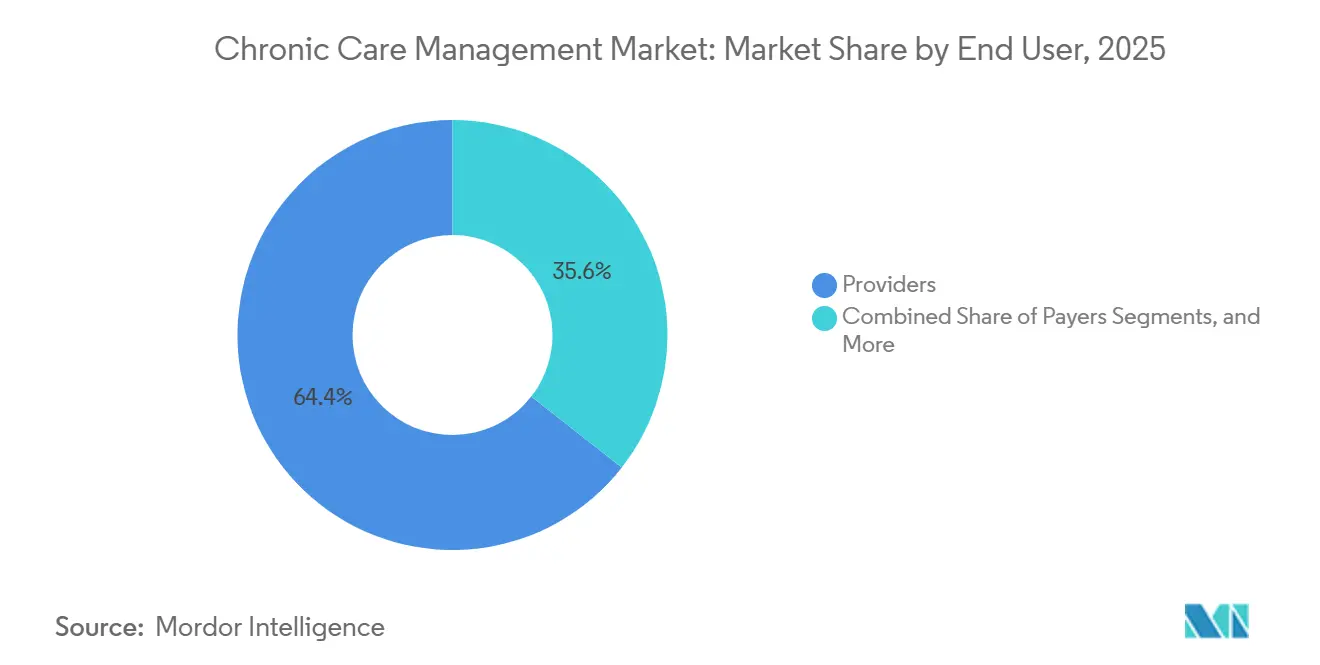

- Por usuario final, los proveedores captaron el 64,45% de los ingresos en 2025, mientras que se proyecta que los pagadores registren la CAGR más alta del 16,69% hasta 2031.

- Por categoría de enfermedad, la diabetes representó el 34,66% de los ingresos en 2025, mientras que se espera que las enfermedades respiratorias crónicas avancen a una CAGR del 15,33% hasta 2031.

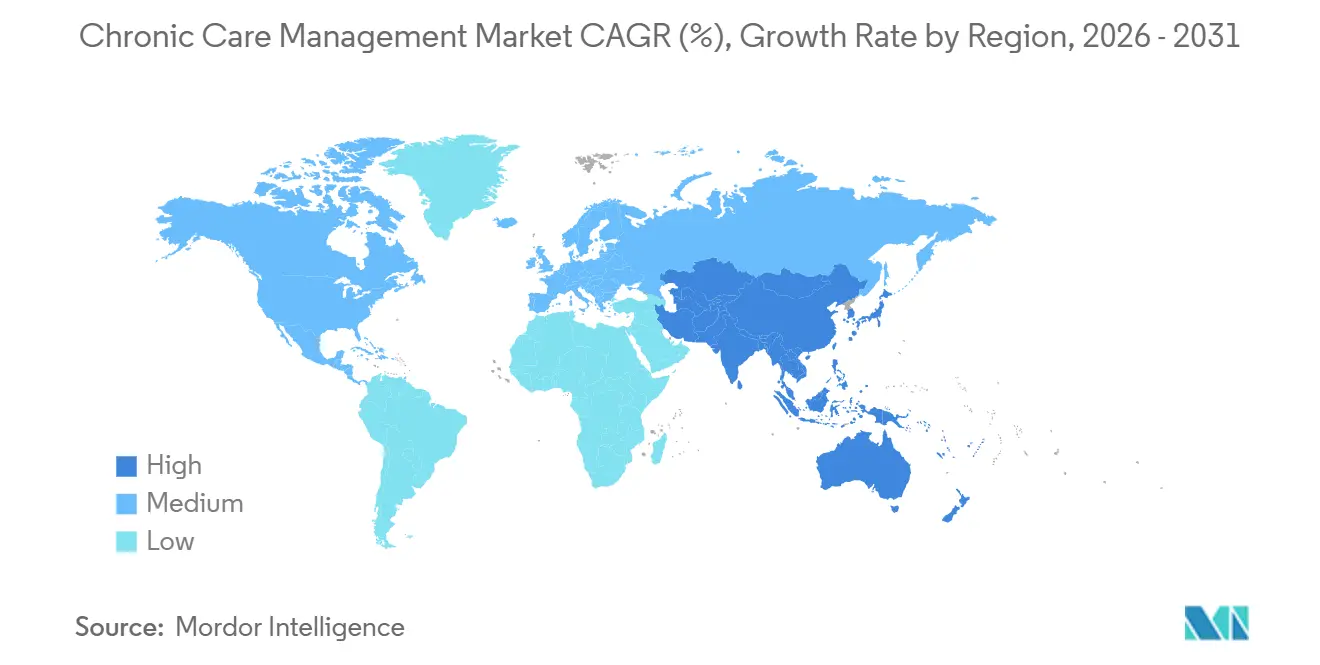

- Por geografía, América del Norte representó el 41,55% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 16,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Enfermedades Crónicas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la adopción de Medicare y la atención basada en valor | +3.5% | América del Norte como mercado principal, con expansión hacia Europa Occidental a través de proyectos piloto de contratación basada en valor | Mediano plazo (2-4 años) |

| Expansión de las asociaciones de monitoreo remoto de pacientes | +2.0% | Global, con concentración en América del Norte, Japón, Australia y Corea del Sur | Corto plazo (≤ 2 años) |

| Multimorbilidad subdiagnosticada en poblaciones envejecidas | +2.5% | Asia-Pacífico, Europa Occidental y América del Norte | Largo plazo (≥ 4 años) |

| Necesidad de los proveedores de reducir las readmisiones evitables | +1.5% | América del Norte y Europa, con tracción temprana en Australia y Singapur | Mediano plazo (2-4 años) |

| Fricción en el reembolso para flujos de trabajo con documentación intensiva | +1.5% | América del Norte primero, con relevancia en los entornos de reforma de reembolso del Reino Unido y la Unión Europea | Corto plazo (≤ 2 años) |

| Detección de brechas de atención habilitada por IA y captura de tiempo | +3.0% | Global, con adopción líder en América del Norte, el Reino Unido, Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Adopción de Medicare y la Atención Basada en Valor Acelera la Implementación de Plataformas

Las reformas de pago de Medicare están remodelando el panorama de la gestión de enfermedades crónicas. Los proveedores ahora priorizan sistemas que enfatizan la presentación de informes, la coordinación y los resultados medibles por encima del simple seguimiento de actividades mensuales. Beneficiándose del impulso de CMS hacia una mayor participación en la atención responsable y la vía de Gestión Avanzada de Atención Primaria (APCM) de 2025, el mercado de gestión de enfermedades crónicas está siendo testigo de un cambio hacia la gestión estructurada de atención primaria y el reembolso basado en valor. El calendario de honorarios de 2026 impulsó aún más este impulso al aumentar las tasas de reembolso de CCM, mejorando el retorno de inversión para los proveedores que pueden escalar programas conformes.[2]Centers for Medicare & Medicaid Services, "Regla Final del Calendario de Honorarios de Médicos de Medicare del Año Calendario (AC) 2026," Sala de Prensa de CMS, cms.gov Este cambio es fundamental; los flujos de trabajo manuales fallan cuando la captura oportuna de datos, los planes de atención validados y los seguimientos consistentes están vinculados al reembolso. En consecuencia, existe una demanda creciente de software que integre a la perfección las acciones clínicas, la documentación y la preparación para el pago.

La Detección de Brechas de Atención Habilitada por IA Redefine la Economía del Tiempo hasta la Intervención

La detección de brechas de atención impulsada por IA está revolucionando el mercado de gestión de enfermedades crónicas al acelerar el ritmo desde la identificación del problema hasta la intervención clínica. Cadence presentó su Motor de Atención Proactiva centrado en IA el 1 de julio de 2025, con una tasa de cierre de brechas de atención de casi el 30% en pacientes monitoreados durante un mínimo de 90 días. Esto subraya los beneficios tangibles de la vigilancia automatizada para mejorar el rendimiento del seguimiento. El panorama competitivo está cambiando, con un enfoque que se desplaza de la escala de personal hacia la calidad de los datos, la automatización de flujos de trabajo y los desencadenantes de acción en tiempo real. Las proyecciones indican que para 2026, la IA agéntica ocupará una parte significativa de los presupuestos de tecnología de la información sanitaria en Asia-Pacífico, con la gestión de enfermedades crónicas emergiendo como un área de inversión prioritaria. Las organizaciones que aprovechan el monitoreo persistente de IA pueden actuar con rapidez, cerrar más brechas de atención y gestionar grupos de pacientes más grandes sin un aumento proporcional en la mano de obra.

La Multimorbilidad Subdiagnosticada en Poblaciones Envejecidas Crea Demanda Latente

La intersección de las poblaciones envejecidas y la multimorbilidad subdiagnosticada está amplificando la demanda de gestión de enfermedades crónicas. Los pacientes que lidian con múltiples enfermedades crónicas a menudo navegan por vías de atención desarticuladas. Un estudio de 2025 destacado en Frontiers in Public Health enfatizó la eficacia de la medicina de precisión impulsada por IA en la identificación temprana de pacientes multimórbidos, facilitando una mejor coordinación de la atención.[3]Medical Economics, "El Calendario de Honorarios de Médicos de Medicare Finalizado para 2025 Avanza en CCM y la Atención Basada en Valor con Nuevos Códigos Avanzados de Gestión de Atención Primaria," Medical Economics, medicaleconomics.com Esta perspectiva es crucial; los pacientes multimórbidos ejercen mayor presión sobre los costos, la utilización y la adherencia que aquellos con condiciones únicas. En consecuencia, las plataformas capaces de evaluar el riesgo en múltiples condiciones están ganando prominencia sobre las que se centran en enfermedades aisladas. El aumento de la demanda es más pronunciado en regiones donde convergen el envejecimiento, la prevalencia de enfermedades crónicas y la escasez de mano de obra, lo que apunta a un crecimiento sostenido tanto en sistemas de salud establecidos como emergentes.

Las Asociaciones de Monitoreo Remoto de Pacientes Amplían el Perímetro de Datos para la Atención Crónica

Las asociaciones de monitoreo remoto de pacientes (MRP) están revolucionando la gestión de enfermedades crónicas al trasladar la supervisión de visitas esporádicas al consultorio hacia una vigilancia domiciliaria continua. Un estudio de 2026 en el Journal of Medical Internet Research destacó la eficacia del MRP. Encontró que para los beneficiarios de Medicare de Luisiana con diabetes e hipertensión, la inscripción en MRP condujo a una notable disminución en las hospitalizaciones evitables y las visitas a urgencias.[4]Frontiers Media, "Modelos de Medicina de Precisión Habilitados por IA para la Multimorbilidad," Frontiers in Public Health, frontiersin.org Esto subraya la importancia del monitoreo conectado en la gestión de enfermedades crónicas. La integración de datos de dispositivos en los flujos de trabajo de atención supera los calendarios de visitas tradicionales, mejorando la economía del programa. Los proveedores que unifican los flujos de datos de dispositivos, alertas, planes de atención y comunicación en un flujo de trabajo cohesivo están ganando ventaja competitiva sobre aquellos que tratan el MRP como un simple complemento.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Carga de documentación clínica y desafíos de facturación | -1.5% | Global, con mayor presión en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Interoperabilidad fragmentada entre plataformas de Registros Electrónicos de Salud (EHR) y MRP | -1.8% | Global, especialmente en Asia-Pacífico y los Estados Unidos donde los estándares y los sistemas heredados varían | Mediano plazo (2-4 años) |

| Limitaciones de personal del equipo de atención y retención de pacientes | -1.2% | América del Norte, Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Presión de márgenes estrechos en consultorios pequeños | -0.8% | América del Norte, América del Sur y el Resto de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Interoperabilidad Fragmentada entre Plataformas de EHR y MRP Limita la Escala

La interoperabilidad fragmentada continúa obstaculizando el mercado de gestión de enfermedades crónicas, ya que los flujos de trabajo efectivos requieren registros de pacientes completos y oportunos de múltiples sistemas. Una encuesta de 2025 de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud (ONC) reveló que el 60% de los sistemas de salud de los Estados Unidos identificaron los datos fragmentados y no estructurados como una barrera para gestionar eficazmente las brechas de atención. La asociación planificada de Humana Inc. para 2026 con b.well Connected Health tiene como objetivo abordar esto integrando datos de proveedores, planes, farmacias y aplicaciones en tiempo real. Sin embargo, los proveedores más pequeños y los grupos de proveedores a menudo carecen de los recursos para una integración de datos tan avanzada, lo que limita la capacidad del mercado para escalar de manera uniforme y afecta la calidad del plan de atención, la identificación de pacientes y la precisión de la facturación.

La Carga de Documentación Clínica Genera Resistencia a la Adopción y Exposición al Cumplimiento

Los requisitos de documentación siguen siendo un desafío significativo en el mercado de gestión de enfermedades crónicas, ya que el CCM de Medicare exige una comunicación constante, actualizaciones del plan de atención, seguimiento del tiempo y registros listos para auditoría. Los consultorios más pequeños e independientes enfrentan mayor presión, ya que los mismos equipos a menudo gestionan la comunicación con los pacientes, la facturación y la coordinación clínica. Si bien el aumento del reembolso de 2026 fortalece el argumento financiero para el CCM, también eleva la importancia de mantener flujos de trabajo conformes. Las organizaciones que utilizan documentación asistida por IA pueden gestionar más pacientes de manera eficiente, mientras que las que dependen de procesos manuales enfrentan cargas de trabajo más pesadas y mayores riesgos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Desplazan los Modelos Exclusivos de Servicios

En 2025, los servicios representaron el 57,18% del mercado de gestión de enfermedades crónicas, destacando la dependencia de los modelos de coordinación de atención externalizados durante las etapas iniciales del mercado. Los proveedores a menudo dependían de organizaciones externas para el personal clínico, la comunicación y el soporte de facturación, ya que estos servicios eran más fáciles de implementar que los flujos de trabajo digitales internos. Si bien la intervención humana sigue siendo fundamental para gestionar poblaciones crónicas complejas, el mercado está evolucionando hacia la automatización liderada por plataformas, reduciendo la dependencia de métodos de prestación intensivos en mano de obra.

Se proyecta que el software crezca a una CAGR del 15,90% hasta 2031, impulsado por sistemas de IA que automatizan tareas como la admisión, la documentación, la generación de planes de atención y la participación rutinaria del paciente sin aumentos proporcionales en la plantilla. CCS anunció en abril de 2026 que su implementación de IA tiene como objetivo procesar entre el 70% y el 80% de más de 100.000 documentos de admisión mensuales para finales de 2026, generando más del 30% en ahorros de costos anuales. eClinicalWorks lanzó el Servicio Especializado de CCM healow en abril de 2026, reflejando una tendencia hacia modelos híbridos donde el software y los servicios convergen. La industria está avanzando hacia la interacción humana aumentada por IA para tareas complejas, mientras que el software maneja flujos de trabajo repetitivos y de alto volumen.

Por Implementación: El Dominio de la Nube se Encuentra con la Resiliencia En Sitio

La implementación basada en la nube representó el 71,22% del mercado de gestión de enfermedades crónicas en 2025, impulsada por su escalabilidad, interoperabilidad y capacidad para manejar grandes volúmenes de datos. Los entornos en la nube admiten el monitoreo remoto de pacientes, el análisis centralizado, los equipos de atención distribuidos y las actualizaciones continuas, lo que los convierte en la opción preferida para las organizaciones que buscan una implementación rápida y visibilidad a nivel de todo el sistema. Los principales proveedores están alineando las hojas de ruta de sus productos con funcionalidades de IA nativas de la nube, reforzando esta tendencia.

Oracle lanzó un EHR impulsado por IA para proveedores ambulatorios en agosto de 2025, enfatizando la inteligencia clínica con voz como prioridad y los flujos de trabajo conversacionales. Epic introdujo Agent Factory en marzo de 2026, permitiendo la implementación de agentes de IA en flujos de trabajo clínicos. Se espera que la implementación en sitio crezca a una CAGR del 14,25% hasta 2031, ya que los requisitos de soberanía y residencia de datos siguen siendo fundamentales en los contratos con fuerte regulación. Si bien las soluciones en la nube dominan por volumen, los sistemas en sitio mantienen relevancia en mercados con controles regulatorios más estrictos.

Por Usuario Final: Los Pagadores Aceleran Más Allá del Dominio Tradicional de los Proveedores

Los proveedores representaron el 64,45% del mercado de gestión de enfermedades crónicas en 2025, reflejando su papel en la inscripción de pacientes, la ejecución del plan de atención, los seguimientos al alta y la supervisión de enfermedades crónicas. Los incentivos de reembolso favorecen los flujos de trabajo estructurados que documentan actividades, garantizan la continuidad y cierran las brechas de atención. El análisis integrado dentro de los sistemas EHR apoya aún más a los proveedores al integrar la gestión de enfermedades crónicas en las operaciones clínicas rutinarias.

Se prevé que los pagadores crezcan a una CAGR del 16,69% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento. La integración vertical está impulsando este crecimiento, ya que las aseguradoras gestionan cada vez más la participación de los miembros, el análisis y los flujos de trabajo de atención crónica. UnitedHealth Group proyectó casi USD 1.000 millones en ahorros de costos en 2026 a través de mejoras operativas impulsadas por IA y la consolidación de registros médicos electrónicos (EMR). Las iniciativas de interoperabilidad de Humana Inc. y el lanzamiento de Avery de UnitedHealthcare en marzo de 2026 destacan el cambio hacia la retención de miembros y el apoyo a condiciones crónicas. Otros usuarios finales, como las Organizaciones de Atención Responsable (ACO), los Centros de Salud Comunitarios Calificados Federalmente (FQHC) y las clínicas de salud rurales, también están ganando relevancia a medida que evolucionan las vías de reembolso.

Por Categoría de Enfermedad: La Diabetes Ancla los Ingresos Mientras el Segmento Respiratorio se Acelera

La diabetes representó el 34,66% del mercado de gestión de enfermedades crónicas en 2025, respaldada por el monitoreo reembolsado, la coordinación de atención y los programas digitales de gestión de enfermedades. El segmento se beneficia del monitoreo estructurado, la comunicación constante y las intervenciones medibles, manteniendo su posición como impulsor de ingresos. Las enfermedades cardiovasculares y el cáncer también siguen siendo significativos debido a su necesidad de gestión a largo plazo y soporte de flujo de trabajo bajo modelos de atención basada en valor.

Se proyecta que las enfermedades respiratorias crónicas crezcan a una CAGR del 15,33% hasta 2031, impulsadas por las cargas respiratorias posteriores a la COVID-19, el aumento de la prevalencia de la Enfermedad Pulmonar Obstructiva Crónica (EPOC) y la mayor adopción de espirometría y monitoreo de oxígeno compatibles con MRP. Otras enfermedades crónicas, como la enfermedad renal y los trastornos musculoesqueléticos, están ganando atención debido a las nuevas vías de reembolso. Twin Health reportó resultados significativos en diabetes y pérdida de peso en agosto de 2025 sin medicamentos GLP-1 de alto costo, reflejando el interés de los pagadores en modelos digitales rentables. El mercado está moldeado por la prevalencia de enfermedades, el diseño del reembolso y las herramientas digitales que mejoran la implementación de plataformas para grupos específicos de pacientes.

Análisis Geográfico

En 2025, América del Norte representó el 41,55% del mercado de gestión de enfermedades crónicas, consolidándose como el mayor contribuyente regional a los ingresos actuales. Este liderazgo está impulsado por la madurez de la facturación de CCM de Medicare, la mayor digitalización de los pagadores y las inversiones significativas en software y servicios de atención crónica. El Calendario de Honorarios de Médicos del AC 2026 introdujo un aumento del 10% en el reembolso de CCM, fomentando una adopción más amplia por parte de los proveedores y mejorando la economía del programa. El mercado de los Estados Unidos también se está polarizando entre plataformas integradas de pagador-prestación y proveedores especializados que apoyan a consultorios pequeños y medianos.

Europa sigue siendo la segunda región más grande en el mercado de gestión de enfermedades crónicas, con Alemania y el Reino Unido liderando la adopción. El marco DiGA de Alemania facilita los reembolsos de salud digital, creando una vía simplificada para las aplicaciones certificadas de gestión de enfermedades crónicas. El Reino Unido está avanzando en la atención crónica digital, con estudios que destacan la rentabilidad de los sistemas de monitoreo remoto para adultos mayores bajo marcos de seguro público. Otros países como Francia, Italia y España están expandiéndose gradualmente a medida que aumentan las presiones demográficas y maduran las estructuras de reembolso.

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,45% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de gestión de enfermedades crónicas. El crecimiento está impulsado por la creciente carga de enfermedades crónicas, las inversiones en políticas de salud digital y la necesidad de una prestación de atención estructurada en sistemas de salud fragmentados. Países como India, China, Japón, Corea del Sur y Australia están avanzando a través de diversas iniciativas, incluidos programas nacionales de salud digital, estrategias preventivas de IA y modelos de apoyo a la toma de decisiones con gobernanza clínica. Oriente Medio, África y América del Sur se encuentran en etapas tempranas, con una demanda centrada en proyectos de modernización urbana y digitalización selectiva del sistema de salud en lugar de una adopción nacional generalizada.

Panorama Competitivo

El mercado de gestión de enfermedades crónicas está moderadamente fragmentado a nivel de proveedores, aunque se vuelve más concentrado en la intersección de la integración de pagadores y el control de la prestación de atención. Los proveedores de EHR, las plataformas de propiedad de los pagadores, las empresas especializadas en atención crónica y los proveedores de análisis compiten en segmentos adyacentes de la cadena de valor. Factores como los costos de cambio, la profundidad del flujo de trabajo, la alineación del reembolso y el acceso a los datos son tan críticos como la funcionalidad clínica independiente. Si bien ningún tipo de proveedor domina el mercado, un grupo selecto de actores integrados ejerce una influencia más fuerte en los estándares de la industria.

Epic Systems, Oracle Health, eClinicalWorks y NextGen Healthcare, arraigados en EHR, están integrando funciones de atención crónica en los flujos de trabajo clínicos diarios. El lanzamiento de Oracle en agosto de 2025 de su renovado EHR ambulatorio impulsado por IA destaca cómo los principales proveedores de plataformas ahora priorizan la gestión de enfermedades crónicas habilitada por IA como un área de crecimiento central. El Agent Factory de Epic de marzo de 2026 eleva aún más el listón competitivo al permitir que los sistemas de salud implementen agentes de IA dentro de las operaciones clínicas, reduciendo la dependencia de herramientas independientes de atención crónica. Las plataformas especializadas como ChartSpan, Prevounce Health, HealthSnap y ZeOmega se centran en ofrecer una ejecución de programas más profunda y flujos de trabajo específicos para cada condición, destacando en áreas que requieren un seguimiento más rápido de los resultados, informes trimestrales y gestión de enfermedades específicas.

Las plataformas de propiedad de los pagadores añaden presión competitiva al integrar la gestión de la atención con reclamaciones, beneficios, puntuaciones de calidad y participación de los miembros. Iniciativas como la interoperabilidad en tiempo real de Humana Inc. con b.well y el lanzamiento de Avery de UnitedHealthcare demuestran cómo los pagadores están transformando la atención crónica en una herramienta de navegación y retención centrada en el miembro. La competencia ahora se centra en la preparación para los resultados, ya que las plataformas que dependen de la documentación manual deben adaptarse a flujos de trabajo que enfatizan la interoperabilidad, la automatización y el rendimiento medible. Los proveedores capaces de automatizar la admisión, la detección de brechas de atención, la comunicación y la presentación de informes dentro de un único sistema están mejor posicionados para proteger los márgenes a medida que evolucionan los modelos de pago.

Líderes de la Industria de Gestión de Enfermedades Crónicas

-

Epic Systems Corporation

-

Oracle Corporation

-

ChartSpan Medical Technologies, Inc.

-

ZeOmega, Inc.

-

Medecision, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Cohere Health amplió su plataforma Cohere Unify, integrando IA agéntica para mejorar la gestión de la atención, las apelaciones, las operaciones de reclamaciones y las funciones de calidad aprovechando los datos clínicos y de utilización.

- Abril de 2026: eClinicalWorks lanzó el Servicio Especializado de CCM healow, integrando médicos certificados en los flujos de trabajo de EHR para automatizar la comunicación, la documentación y el cumplimiento de la facturación para el CCM de Medicare.

- Abril de 2026: CCS implementó IA agéntica a nivel empresarial, proyectando más del 30% en ahorros de costos y automatizando entre el 70% y el 80% de 100.000 documentos de admisión mensuales para finales de 2026.

- Abril de 2026: Humana Inc. implementó b.well Connected Health, permitiendo la integración de datos de salud en tiempo real para mejorar la coordinación de la atención y los flujos de trabajo de calidad para su población de planes de necesidades especiales.

- Marzo de 2026: Epic Systems introdujo Agent Factory y Curiosity, modelos médicos entrenados con registros de pacientes anonimizados para predecir la progresión de enfermedades, la eficacia de los medicamentos y los resultados.

- Marzo de 2026: UnitedHealth Group lanzó Avery, un asistente de IA generativa en su aplicación, para agilizar la navegación de beneficios, la programación de citas y la gestión de enfermedades crónicas, con el objetivo de lograr USD 1.000 millones en reducciones de costos impulsadas por IA en 2026.

Alcance del Informe del Mercado Global de Gestión de Enfermedades Crónicas

Según el alcance del informe, la gestión de enfermedades crónicas (CCM) es un servicio de atención médica continuo. Proporciona apoyo regular fuera del consultorio a pacientes con múltiples condiciones de salud a largo plazo (como diabetes o enfermedades cardíacas). Los equipos de atención coordinan los tratamientos, gestionan los medicamentos y verifican el estado de los pacientes entre las visitas regulares al médico.

El mercado de gestión de enfermedades crónicas está segmentado por componente, implementación, usuario final, categoría de enfermedad y geografía. Por componente, el mercado incluye software y servicios. Por implementación, el mercado está segmentado en soluciones basadas en la nube y en sitio. Por usuario final, el mercado está categorizado en proveedores, pagadores y otros usuarios finales. Por categoría de enfermedad, el mercado está segmentado en diabetes, enfermedades cardiovasculares, enfermedades respiratorias crónicas, cáncer y otras enfermedades crónicas. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Software |

| Servicios |

| Basada en la Nube |

| En Sitio |

| Proveedores |

| Pagadores |

| Otros Usuarios Finales |

| Diabetes |

| Enfermedades Cardiovasculares |

| Enfermedades Respiratorias Crónicas |

| Cáncer |

| Otras Enfermedades Crónicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Implementación | Basada en la Nube | |

| En Sitio | ||

| Por Usuario Final | Proveedores | |

| Pagadores | ||

| Otros Usuarios Finales | ||

| Por Categoría de Enfermedad | Diabetes | |

| Enfermedades Cardiovasculares | ||

| Enfermedades Respiratorias Crónicas | ||

| Cáncer | ||

| Otras Enfermedades Crónicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de la gestión de enfermedades crónicas en 2026?

El mercado de gestión de enfermedades crónicas está valorado en USD 7,11 mil millones en 2026 y se prevé que alcance USD 13,05 mil millones en 2031 a una CAGR del 12,90%.

¿Qué región lidera los ingresos globales?

América del Norte lideró con una participación de ingresos del 41,55% en 2025, respaldada por la infraestructura madura de facturación de Medicare y una mayor digitalización de los pagadores.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,45% hasta 2031, impulsada por la creciente carga de enfermedades crónicas y una mayor inversión en salud digital.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se proyecta que los pagadores crezcan a una CAGR del 16,69% hasta 2031 a medida que las aseguradoras desarrollan capacidades más propias de gestión de la atención y participación de los miembros.

¿Qué área de enfermedad contribuye con la mayor base de ingresos?

La diabetes representó el 34,66% de los ingresos en 2025, convirtiéndola en la mayor categoría de enfermedad debido a su fuerte adecuación con el monitoreo reembolsado y el seguimiento estructurado.

¿Cuál es el principal cambio que da forma a la estrategia de los proveedores?

La estrategia de los proveedores está evolucionando hacia la IA, la interoperabilidad y los flujos de trabajo preparados para los resultados, con Oracle, Epic, Humana, UnitedHealth, CCS y Cadence realizando movimientos visibles en sus plataformas en 2025 y 2026.

Última actualización de la página el: