Marktgröße und Marktanteil im Bereich Chronisches Krankheitsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.11 Milliarden US-Dollar |

| Marktgröße (2031) | 13.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Chronisches Krankheitsmanagement von Mordor Intelligence

Die Marktgröße für Chronisches Krankheitsmanagement wird voraussichtlich von 6,30 Milliarden USD im Jahr 2025 und 7,11 Milliarden USD im Jahr 2026 auf 13,05 Milliarden USD bis 2031 anwachsen, was einer CAGR von 12,90 % zwischen 2026 und 2031 entspricht.

Das US-amerikanische Gesundheitssystem erlebt einen bedeutenden Wandel in den Erstattungspraktiken, der von zeitbasierten Aktivitäten hin zu einem Fokus auf dokumentierte Patientenergebnisse übergeht. Dieser Wandel treibt den Bedarf an fortschrittlichen Datenerfassungs-, Überwachungs- und Pflegekoordinationssystemen voran. Der Markt für Chronisches Krankheitsmanagement wird zusätzlich durch den Medicare-Ärztegebührenplan für das Kalenderjahr 2026 gestützt, der eine 10-prozentige Erhöhung der CCM-Erstattungssätze vorsieht und damit die wirtschaftliche Grundlage für die strukturierte Programmeinführung in ambulanten Einrichtungen stärkt.[1]Centers for Medicare & Medicaid Services, "Endgültige Regelung des Medicare-Ärztegebührenplans für das Kalenderjahr (KJ) 2026," CMS Newsroom, cms.gov Der Markt wird zunehmend softwaregetrieben, da Anbieter, Kostenträger und Pflegeplattformen Automatisierung für Aufnahme, Dokumentation, Schließung von Versorgungslücken und Patienteneinbindung einsetzen, um die Betriebskosten pro Patient zu senken.

Wichtigste Erkenntnisse des Berichts

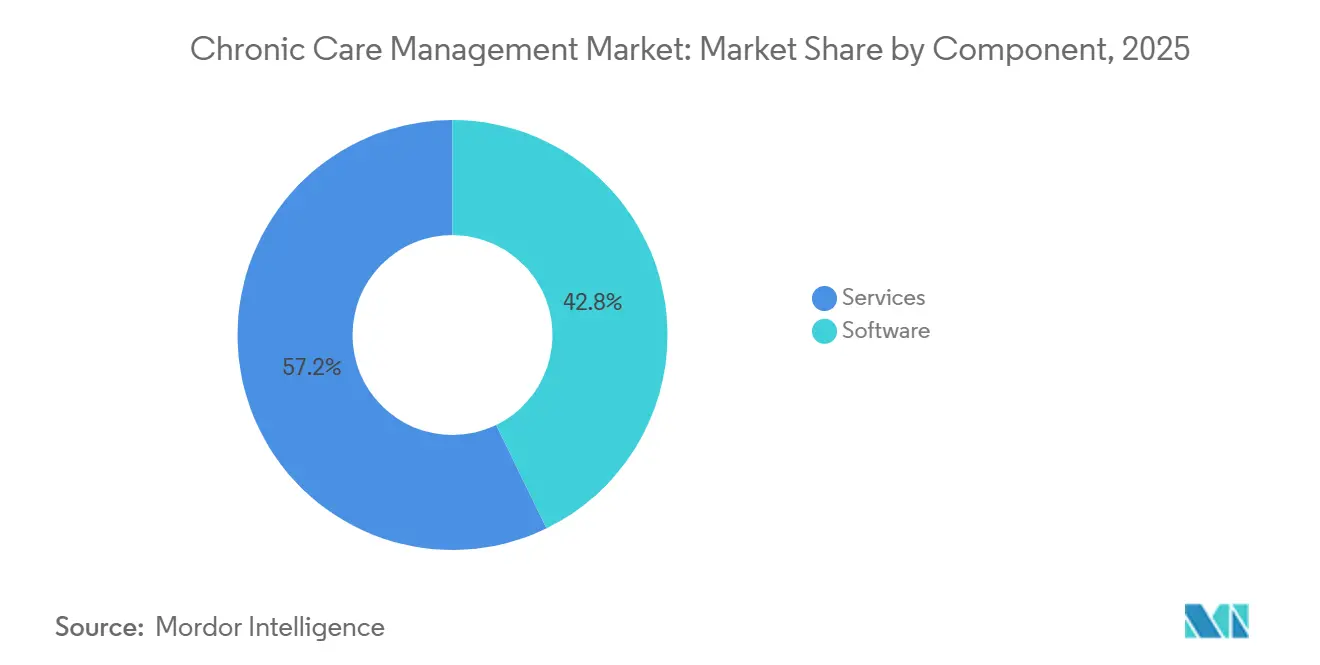

- Nach Komponente hielten Dienstleistungen im Jahr 2025 einen Umsatzanteil von 57,18 %, während Software bis 2031 voraussichtlich mit einer CAGR von 15,90 % wachsen wird.

- Nach Bereitstellung entfiel im Jahr 2025 ein Umsatzanteil von 71,22 % auf die Cloud-basierte Bereitstellung, während die On-Premise-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen wird.

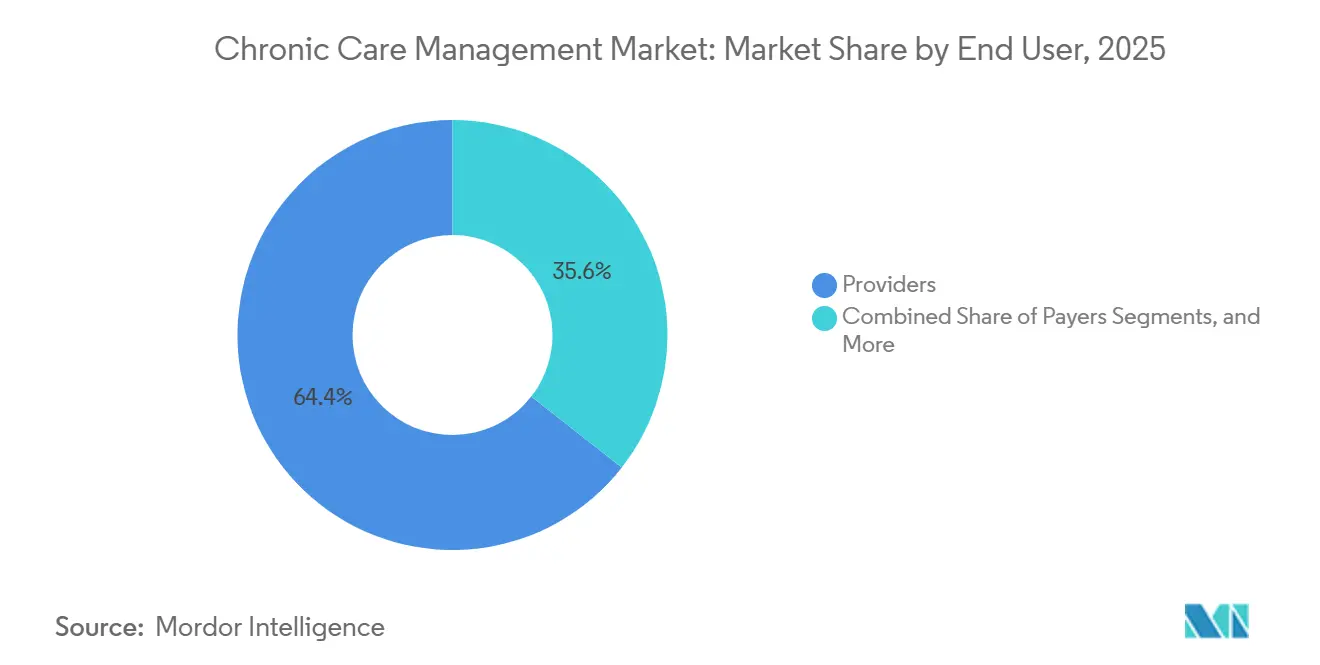

- Nach Endnutzer erzielten Anbieter im Jahr 2025 einen Umsatzanteil von 64,45 %, während Kostenträger bis 2031 voraussichtlich die höchste CAGR von 16,69 % verzeichnen werden.

- Nach Krankheitskategorie entfiel im Jahr 2025 ein Umsatzanteil von 34,66 % auf Diabetes, während chronische Atemwegserkrankungen bis 2031 voraussichtlich mit einer CAGR von 15,33 % wachsen werden.

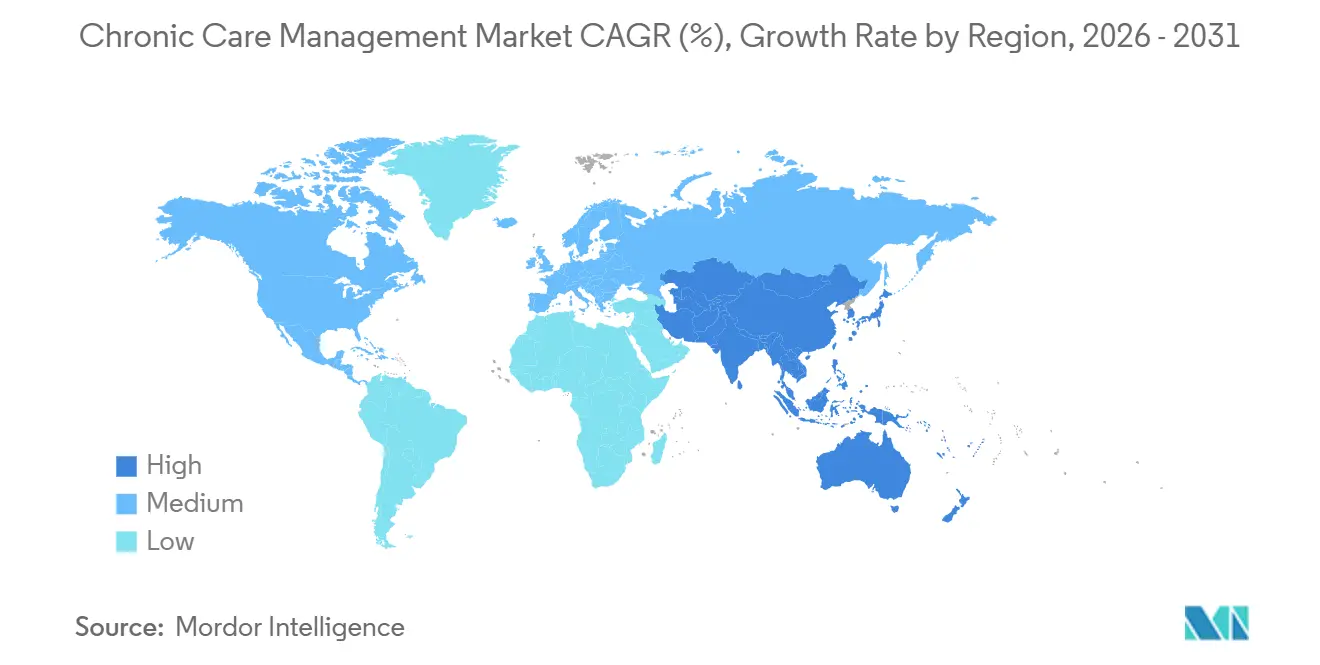

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,55 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 16,45 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Chronisches Krankheitsmanagement

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Einführung von Medicare und wertbasierter Versorgung | +3.5% | Nordamerika als primärer Markt, mit Ausstrahlungseffekten nach Westeuropa durch Pilotprojekte zur wertbasierten Vertragsgestaltung | Mittelfristig (2–4 Jahre) |

| Ausbau von Partnerschaften zur Fernpatientenüberwachung | +2.0% | Global, mit Schwerpunkt in Nordamerika, Japan, Australien und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Unterdiagnostizierte Multimorbidität in alternden Bevölkerungen | +2.5% | Asien-Pazifik, Westeuropa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bedarf der Anbieter, vermeidbare Wiederaufnahmen zu reduzieren | +1.5% | Nordamerika und Europa, mit frühen Fortschritten in Australien und Singapur | Mittelfristig (2–4 Jahre) |

| Erstattungsreibung bei dokumentationsintensiven Arbeitsabläufen | +1.5% | Zuerst Nordamerika, mit Relevanz in den Erstattungsreformumgebungen des Vereinigten Königreichs und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Erkennung von Versorgungslücken und Zeiterfassung | +3.0% | Global, mit führender Einführung in Nordamerika, dem Vereinigten Königreich, Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Medicare und wertbasierter Versorgung beschleunigt die Plattformbereitstellung

Die Zahlungsreformen von Medicare gestalten die Landschaft des Chronischen Krankheitsmanagements neu. Anbieter priorisieren nun Systeme, die Berichterstattung, Koordination und messbare Ergebnisse gegenüber der bloßen monatlichen Aktivitätsverfolgung betonen. Begünstigt durch den Vorstoß des CMS für eine tiefere Beteiligung an der verantwortlichen Versorgung und den APCM-Pfad 2025 erlebt der Markt für Chronisches Krankheitsmanagement eine Verlagerung hin zu strukturiertem primären Pflegemanagement und wertbasierter Erstattung. Der Gebührenplan 2026 hat diesen Schwung weiter verstärkt, indem er die CCM-Erstattungssätze erhöhte und den ROI für Anbieter verbesserte, die konforme Programme skalieren können.[2]Centers for Medicare & Medicaid Services, "Endgültige Regelung des Medicare-Ärztegebührenplans für das Kalenderjahr (KJ) 2026," CMS Newsroom, cms.gov Dieser Wandel ist entscheidend; manuelle Arbeitsabläufe versagen, wenn zeitnahe Datenerfassung, validierte Pflegepläne und konsistente Nachverfolgungen an die Erstattung geknüpft sind. Folglich gibt es eine steigende Nachfrage nach Software, die klinische Maßnahmen, Dokumentation und Zahlungsbereitschaft nahtlos integriert.

KI-gestützte Erkennung von Versorgungslücken definiert die Wirtschaftlichkeit der Zeit bis zur Intervention neu

KI-gesteuerte Erkennung von Versorgungslücken revolutioniert den Markt für Chronisches Krankheitsmanagement, indem sie das Tempo von der Problemidentifikation bis zur klinischen Intervention beschleunigt. Cadence stellte am 1. Juli 2025 seine KI-zentrierte Proaktive Pflegeengine vor und verzeichnete eine Schließungsrate von Versorgungslücken von nahezu 30 % bei Patienten, die mindestens 90 Tage lang überwacht wurden. Dies unterstreicht die greifbaren Vorteile der automatisierten Überwachung bei der Verbesserung der Nachverfolgungsleistung. Die Wettbewerbslandschaft verändert sich, wobei der Fokus von der Personalskala auf die Qualität der Daten, die Workflow-Automatisierung und Echtzeit-Aktionsauslöser übergeht. Prognosen deuten darauf hin, dass agentische KI bis 2026 einen bedeutenden Anteil der IT-Budgets im Gesundheitswesen im Asien-Pazifik-Raum beanspruchen wird, wobei das Management chronischer Erkrankungen als wichtigstes Investitionsgebiet gilt. Organisationen, die persistente KI-Überwachung nutzen, können schnell handeln, mehr Versorgungslücken schließen und größere Patientengruppen ohne proportionalen Anstieg des Personalaufwands betreuen.

Unterdiagnostizierte Multimorbidität in alternden Bevölkerungen schafft latente Nachfrage

Das Zusammentreffen von alternden Bevölkerungen und unterdiagnostizierter Multimorbidität verstärkt die Nachfrage nach Chronischem Krankheitsmanagement. Patienten, die mit mehreren chronischen Erkrankungen kämpfen, navigieren oft durch fragmentierte Versorgungspfade. Eine 2025 in Frontiers in Public Health hervorgehobene Studie betonte die Wirksamkeit KI-gesteuerter Präzisionsmedizin bei der frühzeitigen Identifikation multimorbider Patienten und der Förderung einer verbesserten Pflegekoordination.[3]Medical Economics, "Finalisierter Medicare-Ärztegebührenplan 2025 fördert CCM und wertbasierte Versorgung mit neuen Codes für erweitertes primäres Pflegemanagement," Medical Economics, medicaleconomics.com Diese Erkenntnis ist entscheidend; multimorbide Patienten belasten Kosten, Inanspruchnahme und Adhärenz stärker als Patienten mit einzelnen Erkrankungen. Folglich gewinnen Plattformen, die Risiken über mehrere Erkrankungen hinweg bewerten können, gegenüber solchen, die sich auf isolierte Krankheiten konzentrieren, an Bedeutung. Der Nachfrageanstieg ist am ausgeprägtesten in Regionen, in denen Alterung, Prävalenz chronischer Erkrankungen und Arbeitskräftemangel zusammentreffen, was auf ein anhaltendes Wachstum sowohl in etablierten als auch in aufstrebenden Gesundheitssystemen hindeutet.

Partnerschaften zur Fernpatientenüberwachung erweitern den Datenperimeter für die chronische Versorgung

Partnerschaften zur Fernpatientenüberwachung revolutionieren das Chronische Krankheitsmanagement, indem sie die Aufsicht von sporadischen Arztbesuchen hin zu einer kontinuierlichen häuslichen Überwachung verlagern. Eine 2026 im Journal of Medical Internet Research veröffentlichte Studie hob die Wirksamkeit der Fernpatientenüberwachung hervor. Sie stellte fest, dass die Einschreibung in die Fernpatientenüberwachung bei Medicare-Begünstigten in Louisiana mit Diabetes und Bluthochdruck zu einem deutlichen Rückgang vermeidbarer Krankenhausaufenthalte und Notaufnahmebesuche führte.[4]Frontiers Media, "KI-gestützte Präzisionsmedizinmodelle für Multimorbidität," Frontiers in Public Health, frontiersin.org Dies unterstreicht die Bedeutung der vernetzten Überwachung im Management chronischer Erkrankungen. Die Integration von Gerätedaten in Pflegeabläufe übertrifft traditionelle Besuchspläne und verbessert die Programmwirtschaftlichkeit. Anbieter, die Geräte-Feeds, Alarme, Pflegepläne und Öffentlichkeitsarbeit in einen kohärenten Arbeitsablauf integrieren, gewinnen einen Wettbewerbsvorteil gegenber jenen, die die Fernpatientenüberwachung als bloßes Zusatzangebot behandeln.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Klinische Dokumentationsbelastung und Abrechnungsherausforderungen | -1.5% | Global, mit dem höchsten Druck in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilität zwischen EHR- und Fernpatientenüberwachungsplattformen | -1.8% | Global, insbesondere im Asien-Pazifik-Raum und in den USA, wo Standards und Altsysteme variieren | Mittelfristig (2–4 Jahre) |

| Personalbeschränkungen im Pflegeteam und Patientenbindung | -1.2% | Nordamerika, Westeuropa und Australien | Mittelfristig (2–4 Jahre) |

| Enger Margendruck in kleinen Praxen | -0.8% | Nordamerika, Südamerika und übriges Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Interoperabilität zwischen EHR- und Fernpatientenüberwachungsplattformen schränkt die Skalierung ein

Fragmentierte Interoperabilität behindert weiterhin den Markt für Chronisches Krankheitsmanagement, da effektive Arbeitsabläufe vollständige und zeitnahe Patientenakten aus mehreren Systemen erfordern. Eine ONC-Umfrage aus dem Jahr 2025 ergab, dass 60 % der US-amerikanischen Gesundheitssysteme fragmentierte und unstrukturierte Daten als Hindernis für ein effektives Management von Versorgungslücken identifizierten. Humanas geplante Partnerschaft 2026 mit b.well Connected Health zielt darauf ab, dies zu beheben, indem Anbieter-, Plan-, Apotheken- und Anwendungsdaten in Echtzeit integriert werden. Kleinere Anbieter und Anbietergruppen verfügen jedoch oft nicht über die Ressourcen für eine solch fortschrittliche Datenintegration, was die Fähigkeit des Marktes zur gleichmäßigen Skalierung einschränkt und die Qualität der Pflegepläne, die Patientenidentifikation und die Abrechnungsgenauigkeit beeinträchtigt.

Klinische Dokumentationsbelastung erzeugt Einführungshemmnisse und Compliance-Risiken

Dokumentationsanforderungen bleiben eine erhebliche Herausforderung im Markt für Chronisches Krankheitsmanagement, da Medicare-CCM konsistente Öffentlichkeitsarbeit, Aktualisierungen von Pflegeplänen, Zeiterfassung und prüfungssichere Aufzeichnungen vorschreibt. Kleinere und unabhängige Praxen sind stärker belastet, da dieselben Teams oft Patientenkommunikation, Abrechnung und klinische Koordination verwalten. Während die Erstattungserhöhung 2026 die finanzielle Grundlage für CCM stärkt, erhöht sie auch die Bedeutung der Aufrechterhaltung konformer Arbeitsabläufe. Organisationen, die KI-gestützte Dokumentation nutzen, können mehr Patienten effizient betreuen, während jene, die auf manuelle Prozesse angewiesen sind, mit schwereren Arbeitslasten und erhöhten operativen Risiken konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen verdrängen reine Dienstleistungsmodelle

Im Jahr 2025 entfielen 57,18 % des Marktes für Chronisches Krankheitsmanagement auf Dienstleistungen, was die Abhängigkeit von ausgelagerten Pflegekoordinationsmodellen in den frühen Phasen des Marktes verdeutlicht. Anbieter waren oft auf Drittorganisationen für klinische Personalbesetzung, Öffentlichkeitsarbeit und Abrechnungsunterstützung angewiesen, da diese Dienstleistungen einfacher zu implementieren waren als interne digitale Arbeitsabläufe. Während menschliche Intervention für das Management komplexer chronischer Patientenpopulationen weiterhin entscheidend ist, verlagert sich der Markt hin zu plattformgeführter Automatisierung, wodurch die Abhängigkeit von arbeitsintensiven Bereitstellungsmethoden reduziert wird.

Software wird voraussichtlich bis 2031 mit einer CAGR von 15,90 % wachsen, angetrieben durch KI-Systeme, die Aufgaben wie Aufnahme, Dokumentation, Erstellung von Pflegeplänen und routinemäßige Patienteneinbindung ohne proportionale Personalaufstockung automatisieren. CCS gab im April 2026 bekannt, dass sein KI-Einsatz darauf abzielt, bis Ende 2026 70 %–80 % von über 100.000 monatlichen Aufnahmedokumenten zu verarbeiten und dabei über 30 % jährliche Kosteneinsparungen zu erzielen. eClinicalWorks startete im April 2026 den healow CCM Specialist Service, was einen Trend zu hybriden Modellen widerspiegelt, bei denen Software und Dienstleistungen konvergieren. Die Branche bewegt sich hin zu KI-unterstützter menschlicher Interaktion für komplexe Aufgaben, während Software repetitive, hochvolumige Arbeitsabläufe übernimmt.

Nach Bereitstellung: Cloud-Dominanz trifft auf On-Premise-Resilienz

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 71,22 % am Markt für Chronisches Krankheitsmanagement, angetrieben durch ihre Skalierbarkeit, Interoperabilität und die Fähigkeit, große Datenmengen zu verarbeiten. Cloud-Umgebungen unterstützen Fernpatientenüberwachung, zentralisierte Analysen, verteilte Pflegeteams und kontinuierliche Updates, was sie zur bevorzugten Wahl für Organisationen macht, die eine schnelle Implementierung und systemweite Transparenz anstreben. Große Anbieter richten ihre Produkt-Roadmaps auf Cloud-native KI-Funktionalitäten aus und verstärken diesen Trend.

Oracle startete im August 2025 ein KI-gesteuertes EHR für ambulante Anbieter, das sprachgesteuerte klinische Intelligenz und konversationelle Arbeitsabläufe in den Vordergrund stellt. Epic führte im März 2026 die Agent Factory ein, die den Einsatz von KI-Agenten in klinischen Arbeitsabläufen ermöglicht. Die On-Premise-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 14,25 % wachsen, da Datensouveränität und Anforderungen an den Datenaufenthaltsort in governance-intensiven Verträgen weiterhin entscheidend sind. Während Cloud-Lösungen volumenmäßig dominieren, behalten On-Premise-Systeme in Märkten mit strengeren regulatorischen Kontrollen ihre Relevanz.

Nach Endnutzer: Kostenträger beschleunigen sich über die traditionelle Anbieterdomäne hinaus

Anbieter hielten im Jahr 2025 einen Anteil von 64,45 % am Markt für Chronisches Krankheitsmanagement, was ihre Rolle bei der Patienteneinschreibung, der Ausführung von Pflegeplänen, der Nachverfolgung nach der Entlassung und der Überwachung chronischer Erkrankungen widerspiegelt. Erstattungsanreize begünstigen strukturierte Arbeitsabläufe, die Aktivitäten dokumentieren, Kontinuität sicherstellen und Versorgungslücken schließen. Eingebettete Analysen in EHR-Systemen unterstützen Anbieter zusätzlich, indem sie das Management chronischer Erkrankungen in routinemäßige klinische Abläufe integrieren.

Kostenträger werden bis 2031 voraussichtlich mit einer CAGR von 16,69 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Vertikale Integration treibt dieses Wachstum an, da Versicherer zunehmend Mitgliedereinbindung, Analysen und Arbeitsabläufe für das Chronische Krankheitsmanagement verwalten. UnitedHealth Group prognostizierte für 2026 Kosteneinsparungen von nahezu 1 Milliarde USD durch KI-gesteuerte operative Verbesserungen und EMR-Konsolidierung. Humanas Interoperabilitätsinitiativen und der Start von UnitedHealthcares Avery im März 2026 verdeutlichen die Verlagerung hin zu Mitgliederbindung und Unterstützung bei chronischen Erkrankungen. Andere Endnutzer wie ACOs, FQHCs und ländliche Gesundheitskliniken gewinnen ebenfalls an Relevanz, da sich die Erstattungspfade weiterentwickeln.

Nach Krankheitskategorie: Diabetes verankert den Umsatz, während das Atemwegssegment beschleunigt

Diabetes entfiel im Jahr 2025 auf 34,66 % des Marktes für Chronisches Krankheitsmanagement, unterstützt durch erstattete Überwachung, Pflegekoordination und digitale Krankheitsmanagementprogramme. Das Segment profitiert von strukturierter Überwachung, konsistenter Öffentlichkeitsarbeit und messbaren Interventionen und behauptet seine Position als Umsatztreiber. Herz-Kreislauf-Erkrankungen und Krebs bleiben aufgrund ihres Bedarfs an Langzeitmanagement und Workflow-Unterstützung unter wertbasierten Versorgungsmodellen ebenfalls bedeutend.

Chronische Atemwegserkrankungen werden bis 2031 voraussichtlich mit einer CAGR von 15,33 % wachsen, angetrieben durch post-COVID-19-Atemwegsbelastungen, steigende COPD-Prävalenz und zunehmende Einführung von Spirometrie und Sauerstoffüberwachung, die mit der Fernpatientenüberwachung kompatibel sind. Andere chronische Erkrankungen wie Nierenerkrankungen und Erkrankungen des Bewegungsapparates gewinnen aufgrund neuer Erstattungspfade an Aufmerksamkeit. Twin Health berichtete im August 2025 über bedeutende Ergebnisse bei Diabetes und Gewichtsverlust ohne teure GLP-1-Medikamente, was das Interesse der Kostenträger an kosteneffizienten digitalen Modellen widerspiegelt. Der Markt wird durch Krankheitsprävalenz, Erstattungsgestaltung und digitale Tools geprägt, die die Plattformbereitstellung für spezifische Patientengruppen verbessern.

Geografische Analyse

Im Jahr 2025 entfielen 41,55 % des Marktes für Chronisches Krankheitsmanagement auf Nordamerika, das sich als größter regionaler Beitragszahler zu den aktuellen Umsätzen etabliert hat. Diese Führungsposition wird durch die Reife der Medicare-CCM-Abrechnung, eine verstärkte Digitalisierung der Kostenträger und erhebliche Investitionen in Software und Dienstleistungen für das Chronische Krankheitsmanagement vorangetrieben. Der Ärztegebührenplan für das Kalenderjahr 2026 führte eine 10-prozentige Erstattungserhöhung für CCM ein, was eine breitere Anbietereinführung fördert und die Programmwirtschaftlichkeit verbessert. Der US-amerikanische Markt polarisiert sich zunehmend zwischen integrierten Kostenträger-Leistungsplattformen und spezialisierten Anbietern, die kleinere und mittelgroße Praxen unterstützen.

Europa bleibt die zweitgrößte Region im Markt für Chronisches Krankheitsmanagement, wobei Deutschland und das Vereinigte Königreich die Einführung anführen. Deutschlands DiGA-Rahmen erleichtert digitale Gesundheitserstattungen und schafft einen optimierten Pfad für zertifizierte Anwendungen zum Management chronischer Erkrankungen. Das Vereinigte Königreich macht Fortschritte in der digitalen chronischen Versorgung, wobei Studien die Kosteneffizienz von Fernüberwachungssystemen für ältere Erwachsene im Rahmen öffentlicher Versicherungsrahmen hervorheben. Andere Länder wie Frankreich, Italien und Spanien expandieren schrittweise, da der demografische Druck steigt und die Erstattungsstrukturen reifen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 16,45 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Chronisches Krankheitsmanagement. Das Wachstum wird durch die steigende Belastung durch chronische Erkrankungen, Investitionen in digitale Gesundheitspolitiken und den Bedarf an strukturierter Versorgungserbringung in fragmentierten Gesundheitssystemen angetrieben. Länder wie Indien, China, Japan, Südkorea und Australien machen durch vielfältige Initiativen Fortschritte, darunter nationale digitale Gesundheitsprogramme, präventive KI-Strategien und klinisch gesteuerte Entscheidungsunterstützungsmodelle. Der Nahe Osten, Afrika und Südamerika befinden sich noch in frühen Phasen, wobei die Nachfrage eher auf städtische Modernisierungsprojekte und selektive Digitalisierung des Gesundheitssystems als auf eine weit verbreitete nationale Einführung ausgerichtet ist.

Wettbewerbslandschaft

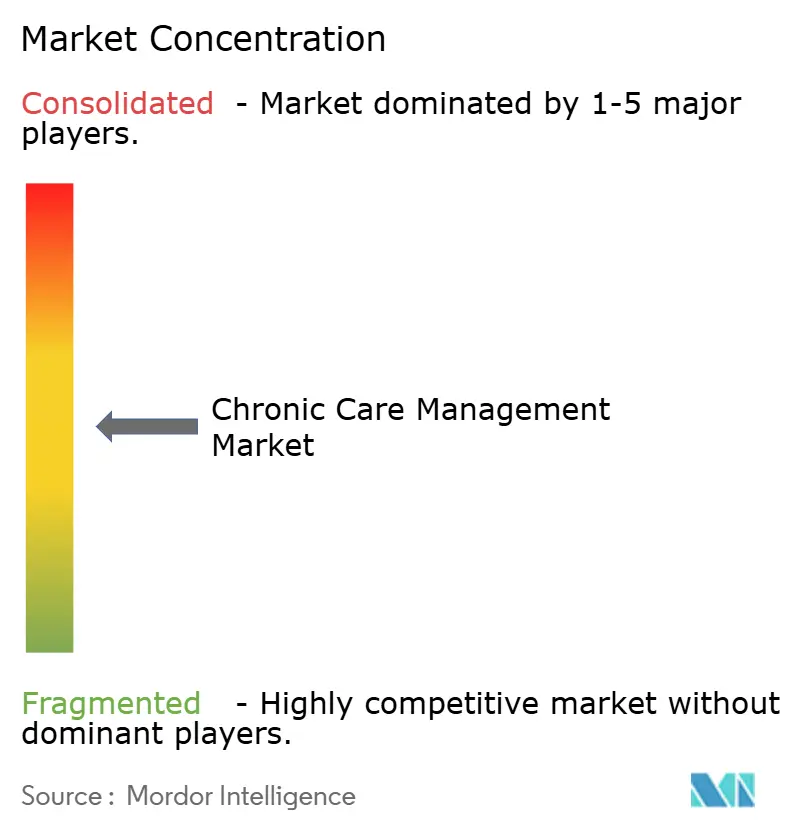

Der Markt für Chronisches Krankheitsmanagement ist auf Anbieterebene mäßig fragmentiert, wird jedoch an der Schnittstelle von Kostenträgerintegration und Kontrolle der Versorgungserbringung konzentrierter. EHR-Anbieter, kostenträgereigene Plattformen, spezialisierte Unternehmen für Chronisches Krankheitsmanagement und Analyseanbieter konkurrieren in angrenzenden Segmenten der Wertschöpfungskette. Faktoren wie Wechselkosten, Workflow-Tiefe, Erstattungsausrichtung und Datenzugang sind ebenso entscheidend wie eigenständige klinische Funktionalität. Während kein einzelner Anbietertyp den Markt dominiert, übt eine ausgewählte Gruppe integrierter Akteure einen stärkeren Einfluss auf Branchenstandards aus.

Epic Systems, Oracle Health, eClinicalWorks und NextGen Healthcare, die im EHR-Bereich verwurzelt sind, integrieren Funktionen für das Chronische Krankheitsmanagement in tägliche klinische Arbeitsabläufe. Oracles Start seines überarbeiteten KI-gesteuerten ambulanten EHR im August 2025 verdeutlicht, wie große Plattformanbieter nun KI-gestütztes Management chronischer Erkrankungen als zentrales Wachstumsfeld priorisieren. Epics Agent Factory vom März 2026 erhöht die Wettbewerbslatte weiter, indem sie Gesundheitssystemen ermöglicht, KI-Agenten in klinischen Abläufen einzusetzen und die Abhängigkeit von eigenständigen Werkzeugen für das Chronische Krankheitsmanagement zu reduzieren. Spezialisierte Plattformen wie ChartSpan, Prevounce Health, HealthSnap und ZeOmega konzentrieren sich auf eine tiefere Programmausführung und krankheitsspezifische Arbeitsabläufe und zeichnen sich in Bereichen aus, die eine schnellere Ergebnisverfolgung, vierteljährliche Berichterstattung und gezieltes Krankheitsmanagement erfordern.

Kostenträgereigene Plattformen erhöhen den Wettbewerbsdruck, indem sie das Pflegemanagement mit Ansprüchen, Leistungen, Qualitätsbewertungen und Mitgliedereinbindung integrieren. Initiativen wie Humanas Echtzeit-Interoperabilität mit b.well und der Start von UnitedHealthcares Avery zeigen, wie Kostenträger das Chronische Krankheitsmanagement in ein mitgliederorientiertes Navigations- und Bindungsinstrument umwandeln. Der Wettbewerb konzentriert sich nun auf die Ergebnisbereitschaft, da Plattformen, die auf manuelle Dokumentation angewiesen sind, sich an Arbeitsabläufe anpassen müssen, die Interoperabilität, Automatisierung und messbare Leistung betonen. Anbieter, die Aufnahme, Erkennung von Versorgungslücken, Öffentlichkeitsarbeit und Berichterstattung innerhalb eines einzigen Systems automatisieren können, sind besser positioniert, um Margen zu schützen, wenn sich Zahlungsmodelle weiterentwickeln.

Marktführer im Bereich Chronisches Krankheitsmanagement

-

Epic Systems Corporation

-

Oracle Corporation

-

ChartSpan Medical Technologies, Inc.

-

ZeOmega, Inc.

-

Medecision, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Cohere Health erweiterte seine Cohere Unify-Plattform und integrierte agentische KI, um Pflegemanagement, Widersprüche, Anspruchsoperationen und Qualitätsfunktionen durch die Nutzung klinischer und Nutzungsdaten zu verbessern.

- April 2026: eClinicalWorks startete den healow CCM Specialist Service und integrierte zertifizierte Kliniker in EHR-Arbeitsabläufe, um Öffentlichkeitsarbeit, Dokumentation und Abrechnungs-Compliance für Medicare-CCM zu automatisieren.

- April 2026: CCS setzte unternehmensweite agentische KI ein und prognostizierte über 30 % Kosteneinsparungen sowie die Automatisierung von 70 %–80 % von 100.000 monatlichen Aufnahmedokumenten bis Ende 2026.

- April 2026: Humana Inc. implementierte b.well Connected Health und ermöglichte die Echtzeit-Integration von Gesundheitsdaten zur Verbesserung der Pflegekoordination und Qualitätsabläufe für seine Bevölkerung mit besonderen Bedürfnissen.

- März 2026: Epic Systems führte Agent Factory und Curiosity ein, medizinische Modelle, die auf anonymisierten Patientenakten trainiert wurden, um Krankheitsverläufe, Medikamentenwirksamkeit und Ergebnisse vorherzusagen.

- März 2026: UnitedHealth Group startete Avery, einen generativen KI-Begleiter in seiner App, um die Navigation von Leistungen, die Terminplanung und das Management chronischer Erkrankungen zu optimieren und dabei auf 1 Milliarde USD an KI-gesteuerten Kosteneinsparungen im Jahr 2026 abzuzielen.

Umfang des globalen Berichts zum Markt für Chronisches Krankheitsmanagement

Gemäß dem Umfang des Berichts ist das Chronische Krankheitsmanagement (CCM) ein fortlaufender Gesundheitsdienstleistungsbereich. Es bietet regelmäßige außerklinische Unterstützung für Patienten mit mehreren langfristigen Gesundheitszuständen (wie Diabetes oder Herzerkrankungen). Pflegeteams koordinieren Behandlungen, verwalten Medikamente und überprüfen Patienten zwischen regulären Arztbesuchen.

Der Markt für Chronisches Krankheitsmanagement ist nach Komponente, Bereitstellung, Endnutzer, Krankheitskategorie und Geografie segmentiert. Nach Komponente umfasst der Markt Software und Dienstleistungen. Nach Bereitstellung ist der Markt in Cloud-basierte und On-Premise-Lösungen segmentiert. Nach Endnutzer ist der Markt in Anbieter, Kostenträger und sonstige Endnutzer kategorisiert. Nach Krankheitskategorie ist der Markt in Diabetes, Herz-Kreislauf-Erkrankungen, chronische Atemwegserkrankungen, Krebs und andere chronische Erkrankungen segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Anbieter |

| Kostenträger |

| Sonstige Endnutzer |

| Diabetes |

| Herz-Kreislauf-Erkrankungen |

| Chronische Atemwegserkrankungen |

| Krebs |

| Andere chronische Erkrankungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | Cloud-basiert | |

| On-Premise | ||

| Nach Endnutzer | Anbieter | |

| Kostenträger | ||

| Sonstige Endnutzer | ||

| Nach Krankheitskategorie | Diabetes | |

| Herz-Kreislauf-Erkrankungen | ||

| Chronische Atemwegserkrankungen | ||

| Krebs | ||

| Andere chronische Erkrankungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Chronischen Krankheitsmanagements im Jahr 2026?

Der Markt für Chronisches Krankheitsmanagement wird im Jahr 2026 auf 7,11 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 12,90 % einen Wert von 13,05 Milliarden USD erreichen.

Welche Region führt beim globalen Umsatz?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 41,55 %, unterstützt durch eine ausgereifte Medicare-Abrechnungsinfrastruktur und eine stärkere Digitalisierung der Kostenträger.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 16,45 % wachsen, angetrieben durch die steigende Belastung durch chronische Erkrankungen und stärkere Investitionen in die digitale Gesundheit.

Welche Endnutzergruppe expandiert am schnellsten?

Kostenträger werden bis 2031 voraussichtlich mit einer CAGR von 16,69 % wachsen, da Versicherer mehr proprietäre Fähigkeiten für das Pflegemanagement und die Mitgliedereinbindung aufbauen.

Welcher Krankheitsbereich trägt die größte Umsatzbasis bei?

Diabetes entfiel im Jahr 2025 auf 34,66 % des Umsatzes und ist damit die größte Krankheitskategorie aufgrund seiner starken Eignung für erstattete Überwachung und strukturierte Nachverfolgung.

Was ist der wichtigste Wandel, der die Anbieterstrategie prägt?

Die Anbieterstrategie verlagert sich hin zu KI, Interoperabilität und ergebnisbereiten Arbeitsabläufen, wobei Oracle, Epic, Humana, UnitedHealth, CCS und Cadence im Jahr 2025 und 2026 sichtbare Plattformbewegungen vollziehen.

Seite zuletzt aktualisiert am: