Taille et Part du Marché de la Gestion des Maladies Chroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.11 Milliards de dollars |

| Taille du Marché (2031) | 13.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Gestion des Maladies Chroniques par Mordor Intelligence

La taille du marché de la gestion des maladies chroniques devrait s'étendre de 6,30 milliards USD en 2025 et 7,11 milliards USD en 2026 à 13,05 milliards USD d'ici 2031, enregistrant un TCAC de 12,90 % entre 2026 et 2031.

Le système de santé américain connaît une évolution significative dans les pratiques de remboursement, passant d'activités basées sur le temps à une focalisation sur les résultats documentés des patients. Ce changement stimule le besoin de systèmes avancés de collecte de données, de surveillance et de coordination des soins. Le marché de la gestion des maladies chroniques est en outre soutenu par le barème des honoraires des médecins Medicare pour l'année civile 2026, qui comprend une augmentation de 10 % des taux de remboursement de la gestion des maladies chroniques, renforçant ainsi l'argument économique en faveur de l'adoption de programmes structurés dans les environnements ambulatoires.[1]Centers for Medicare & Medicaid Services, "Règle finale du barème des honoraires des médecins Medicare pour l'année civile (AC) 2026," Salle de presse CMS, cms.gov Le marché est de plus en plus orienté vers les logiciels, les prestataires, les payeurs et les plateformes de soins adoptant l'automatisation pour l'admission, la documentation, la réduction des lacunes dans les soins et l'engagement des patients afin de réduire les coûts opérationnels par patient.

Points Clés du Rapport

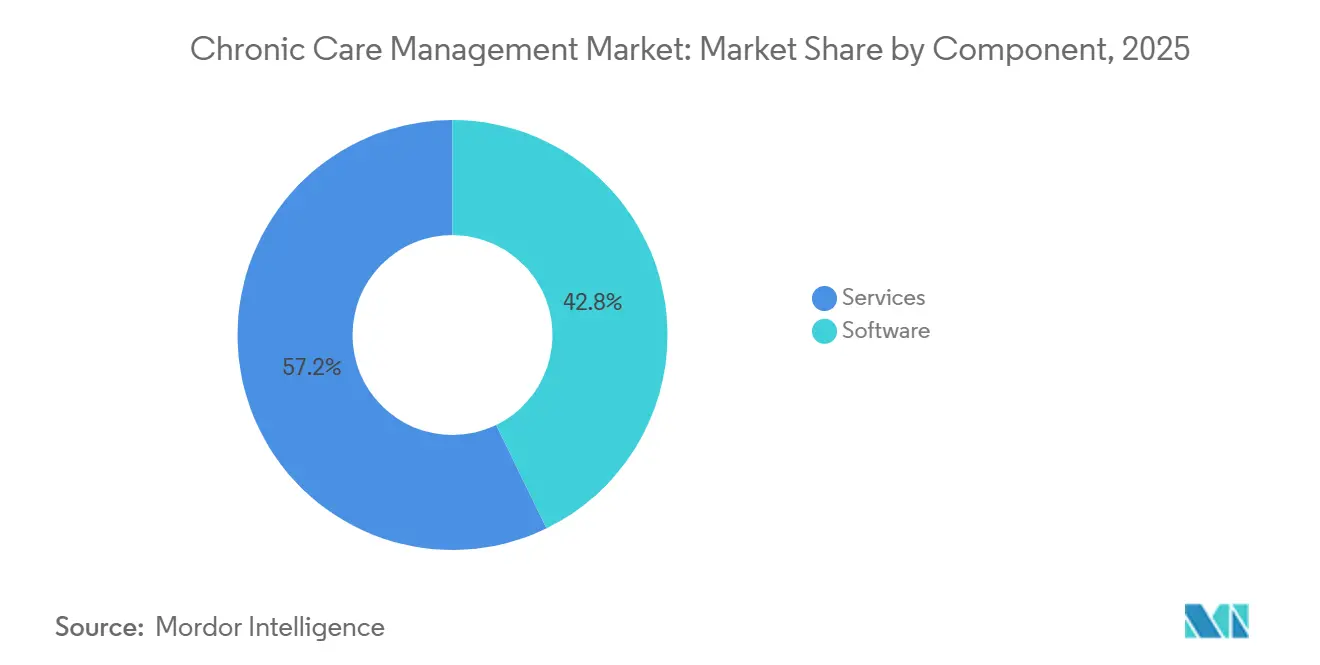

- Par composant, les services représentaient 57,18 % du chiffre d'affaires en 2025, tandis que les logiciels devraient se développer à un TCAC de 15,90 % jusqu'en 2031.

- Par déploiement, le déploiement basé sur le cloud représentait 71,22 % du chiffre d'affaires en 2025, tandis que le déploiement sur site devrait croître à un TCAC de 14,25 % jusqu'en 2031.

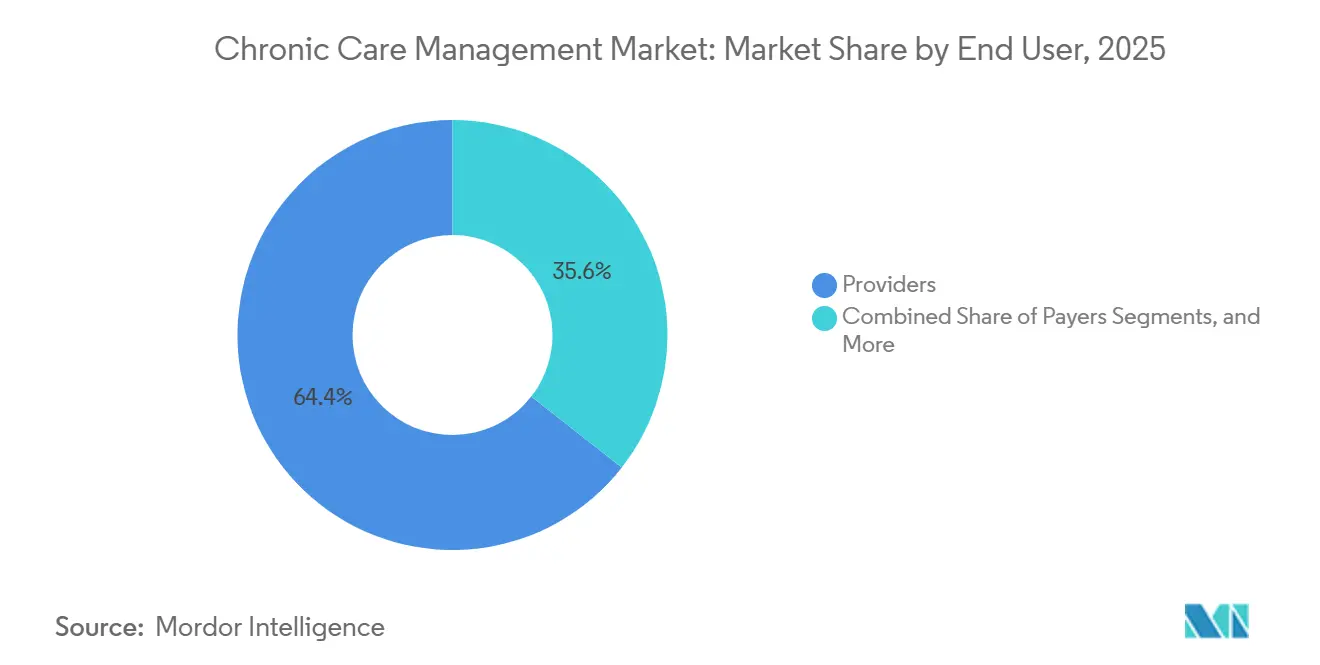

- Par utilisateur final, les prestataires ont capté 64,45 % du chiffre d'affaires en 2025, tandis que les payeurs devraient enregistrer le TCAC le plus élevé à 16,69 % jusqu'en 2031.

- Par catégorie de maladie, le diabète représentait 34,66 % du chiffre d'affaires en 2025, tandis que les maladies respiratoires chroniques devraient progresser à un TCAC de 15,33 % jusqu'en 2031.

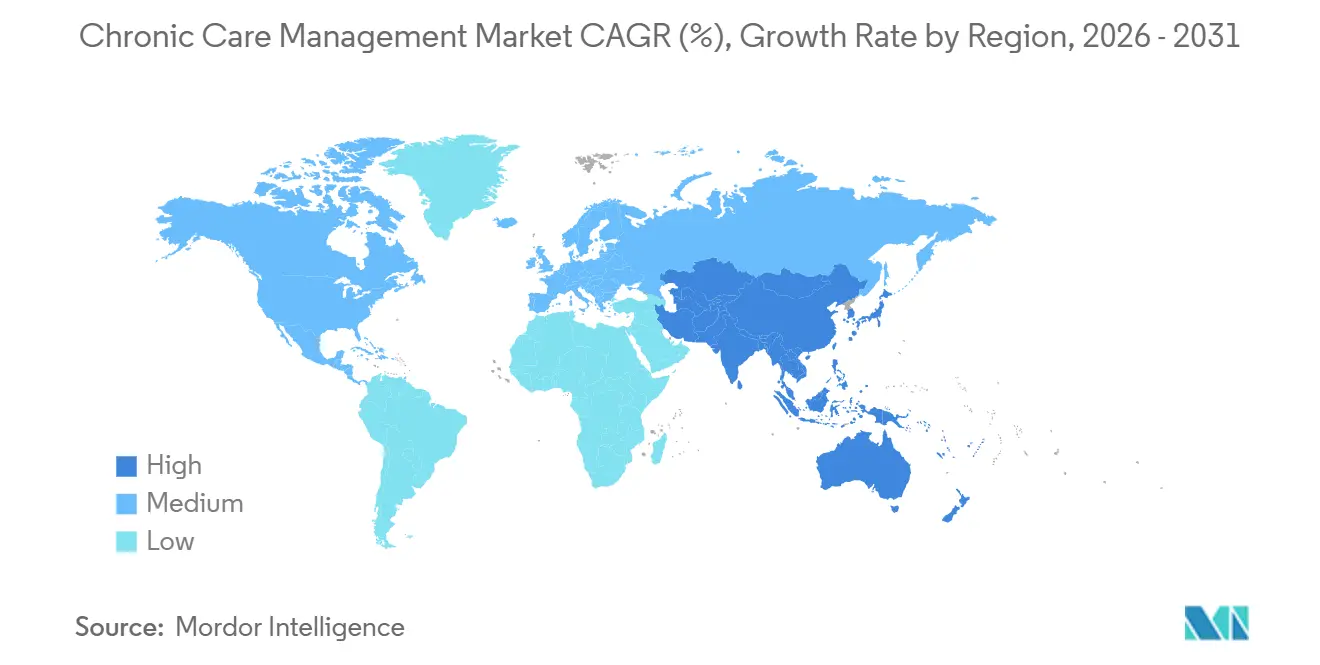

- Par géographie, l'Amérique du Nord détenait 41,55 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 16,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion des Maladies Chroniques

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante de Medicare et des soins basés sur la valeur | +3.5% | L'Amérique du Nord comme marché principal, avec des retombées en Europe occidentale via des projets pilotes de contrats basés sur la valeur | Moyen terme (2 à 4 ans) |

| Expansion des partenariats de surveillance à distance des patients | +2.0% | Mondial, avec une concentration en Amérique du Nord, au Japon, en Australie et en Corée du Sud | Court terme (≤ 2 ans) |

| Multimorbidité sous-diagnostiquée dans les populations vieillissantes | +2.5% | Asie-Pacifique, Europe occidentale et Amérique du Nord | Long terme (≥ 4 ans) |

| Besoin des prestataires de réduire les réadmissions évitables | +1.5% | Amérique du Nord et Europe, avec une adoption précoce en Australie et à Singapour | Moyen terme (2 à 4 ans) |

| Friction liée au remboursement pour les flux de travail à forte charge documentaire | +1.5% | L'Amérique du Nord en premier, avec une pertinence dans les contextes de réforme du remboursement au Royaume-Uni et dans l'UE | Court terme (≤ 2 ans) |

| Détection des lacunes dans les soins et capture du temps assistées par l'IA | +3.0% | Mondial, avec une adoption de pointe en Amérique du Nord, au Royaume-Uni, en Corée du Sud et à Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Adoption Croissante de Medicare et des Soins Basés sur la Valeur Accélère le Déploiement des Plateformes

Les réformes de paiement de Medicare remodèlent le paysage de la gestion des maladies chroniques. Les prestataires privilégient désormais les systèmes qui mettent l'accent sur le reporting, la coordination et les résultats mesurables plutôt que sur le simple suivi mensuel des activités. Bénéficiant de la poussée du CMS en faveur d'une participation plus approfondie aux soins responsables et de la voie APCM 2025, le marché de la gestion des maladies chroniques connaît une évolution vers une gestion structurée des soins primaires et un remboursement basé sur la valeur. Le barème des honoraires 2026 a encore alimenté cet élan en augmentant les taux de remboursement de la gestion des maladies chroniques, améliorant ainsi le retour sur investissement pour les prestataires capables de mettre en place des programmes conformes à grande échelle.[2]Centers for Medicare & Medicaid Services, "Règle finale du barème des honoraires des médecins Medicare pour l'année civile (AC) 2026," Salle de presse CMS, cms.gov Ce changement est crucial ; les flux de travail manuels s'effondrent lorsque la collecte de données en temps opportun, les plans de soins validés et les suivis réguliers sont liés au remboursement. Par conséquent, la demande de logiciels intégrant de manière transparente les actions cliniques, la documentation et la préparation au paiement est en forte hausse.

La Détection des Lacunes dans les Soins Assistée par l'IA Redéfinit l'Économie du Délai d'Intervention

La détection des lacunes dans les soins pilotée par l'IA révolutionne le marché de la gestion des maladies chroniques en accélérant le passage de l'identification du problème à l'intervention clinique. Cadence a dévoilé son moteur de soins proactifs centré sur l'IA le 1er juillet 2025, affichant un taux de fermeture des lacunes dans les soins de près de 30 % pour les patients suivis pendant au moins 90 jours. Cela souligne les avantages tangibles de la surveillance automatisée dans l'amélioration des performances de suivi. Le paysage concurrentiel évolue, avec un accent mis sur la qualité des données, l'automatisation des flux de travail et les déclencheurs d'action en temps réel plutôt que sur l'échelle des effectifs. Les projections indiquent que d'ici 2026, l'IA agentique occupera une part significative des budgets informatiques de santé en Asie-Pacifique, la gestion des maladies chroniques émergeant comme un domaine d'investissement prioritaire. Les organisations tirant parti d'une surveillance IA persistante peuvent agir rapidement, combler davantage de lacunes dans les soins et gérer des groupes de patients plus importants sans augmentation proportionnelle de la main-d'œuvre.

La Multimorbidité Sous-Diagnostiquée dans les Populations Vieillissantes Crée une Demande Latente

L'intersection des populations vieillissantes et de la multimorbidité sous-diagnostiquée amplifie la demande de gestion des maladies chroniques. Les patients aux prises avec de multiples maladies chroniques naviguent souvent dans des parcours de soins fragmentés. Une étude de 2025 mise en avant dans Frontiers in Public Health a souligné l'efficacité de la médecine de précision pilotée par l'IA dans l'identification précoce des patients multimorbides, facilitant une meilleure coordination des soins.[3]Medical Economics, "Le barème final des honoraires des médecins Medicare 2025 fait progresser la gestion des maladies chroniques et les soins basés sur la valeur avec de nouveaux codes de gestion avancée des soins primaires," Medical Economics, medicaleconomics.com Cette perspective est cruciale ; les patients multimorbides exercent une pression plus importante sur les coûts, l'utilisation et l'observance que ceux souffrant d'une seule maladie. Par conséquent, les plateformes capables d'évaluer les risques sur plusieurs maladies gagnent en importance par rapport à celles se concentrant sur des maladies isolées. La hausse de la demande est la plus prononcée dans les régions où le vieillissement, la prévalence des maladies chroniques et les pénuries de main-d'œuvre convergent, laissant présager une croissance soutenue dans les systèmes de santé établis et émergents.

Les Partenariats de Surveillance à Distance des Patients Élargissent le Périmètre des Données pour les Soins Chroniques

Les partenariats de surveillance à distance des patients (SDP) révolutionnent la gestion des maladies chroniques en faisant passer la supervision des visites sporadiques au cabinet à une surveillance continue à domicile. Une étude de 2026 publiée dans le Journal of Medical Internet Research a mis en évidence l'efficacité de la SDP. Elle a constaté que pour les bénéficiaires Medicare de Louisiane atteints de diabète et d'hypertension, l'inscription à la SDP a entraîné une baisse notable des hospitalisations évitables et des visites aux urgences.[4]Frontiers Media, "Modèles de médecine de précision assistés par l'IA pour la multimorbidité," Frontiers in Public Health, frontiersin.org Cela souligne l'importance de la surveillance connectée dans la gestion des maladies chroniques. L'intégration des données des appareils dans les flux de travail de soins dépasse les calendriers de visites traditionnels, améliorant ainsi l'économie des programmes. Les fournisseurs qui unifient les flux de données des appareils, les alertes, les plans de soins et la communication dans un flux de travail cohérent prennent un avantage concurrentiel sur ceux qui traitent la SDP comme un simple complément.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge de documentation clinique et difficultés de facturation | -1.5% | Mondial, avec la pression la plus forte en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Interopérabilité fragmentée entre les plateformes de dossiers médicaux électroniques et de surveillance à distance des patients | -1.8% | Mondial, en particulier en Asie-Pacifique et aux États-Unis où les normes et les systèmes hérités varient | Moyen terme (2 à 4 ans) |

| Contraintes de personnel des équipes soignantes et fidélisation des patients | -1.2% | Amérique du Nord, Europe occidentale et Australie | Moyen terme (2 à 4 ans) |

| Pression sur les marges étroites dans les petits cabinets | -0.8% | Amérique du Nord, Amérique du Sud et reste de l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Interopérabilité Fragmentée entre les Plateformes de Dossiers Médicaux Électroniques et de Surveillance à Distance des Patients Freine la Croissance

L'interopérabilité fragmentée continue d'entraver le marché de la gestion des maladies chroniques, car des flux de travail efficaces nécessitent des dossiers patients complets et en temps opportun provenant de plusieurs systèmes. Une enquête ONC de 2025 a révélé que 60 % des systèmes de santé américains ont identifié les données fragmentées et non structurées comme un obstacle à la gestion efficace des lacunes dans les soins. Le partenariat prévu en 2026 entre Humana et b.well Connected Health vise à y remédier en intégrant en temps réel les données des prestataires, des régimes, des pharmacies et des applications. Cependant, les petits fournisseurs et groupes de prestataires manquent souvent des ressources nécessaires à une telle intégration avancée des données, ce qui limite la capacité du marché à se développer de manière uniforme et affecte la qualité des plans de soins, l'identification des patients et la précision de la facturation.

La Charge de Documentation Clinique Crée un Frein à l'Adoption et une Exposition à la Conformité

Les exigences de documentation restent un défi majeur sur le marché de la gestion des maladies chroniques, car le programme Medicare de gestion des maladies chroniques impose une communication régulière, des mises à jour des plans de soins, un suivi du temps et des dossiers prêts pour l'audit. Les cabinets de petite taille et indépendants subissent une pression plus importante, car les mêmes équipes gèrent souvent la communication avec les patients, la facturation et la coordination clinique. Bien que l'augmentation du remboursement en 2026 renforce l'argument financier en faveur de la gestion des maladies chroniques, elle souligne également l'importance du maintien de flux de travail conformes. Les organisations utilisant une documentation assistée par l'IA peuvent gérer davantage de patients efficacement, tandis que celles qui s'appuient sur des processus manuels font face à des charges de travail plus lourdes et à des risques opérationnels accrus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Supplantent les Modèles Exclusivement Axés sur les Services

En 2025, les services représentaient 57,18 % du marché de la gestion des maladies chroniques, soulignant la dépendance aux modèles de coordination des soins externalisés durant les premières étapes du marché. Les prestataires dépendaient souvent d'organisations tierces pour le personnel clinique, la communication et le soutien à la facturation, car ces services étaient plus faciles à mettre en œuvre que les flux de travail numériques internes. Bien que l'intervention humaine reste essentielle pour gérer les populations chroniques complexes, le marché évolue vers une automatisation pilotée par les plateformes, réduisant la dépendance aux méthodes de prestation à forte intensité de main-d'œuvre.

Les logiciels devraient croître à un TCAC de 15,90 % jusqu'en 2031, portés par des systèmes d'IA automatisant des tâches telles que l'admission, la documentation, la génération de plans de soins et l'engagement routinier des patients sans augmentation proportionnelle des effectifs. CCS a annoncé en avril 2026 que son déploiement d'IA vise à traiter 70 % à 80 % de plus de 100 000 documents d'admission mensuels d'ici fin 2026, générant plus de 30 % d'économies annuelles. eClinicalWorks a lancé le service healow CCM Specialist en avril 2026, reflétant une tendance vers des modèles hybrides où logiciels et services convergent. Le secteur évolue vers une interaction humaine augmentée par l'IA pour les tâches complexes, tandis que les logiciels gèrent les flux de travail répétitifs à fort volume.

Par Déploiement : La Dominance du Cloud Face à la Résilience du Déploiement sur Site

Le déploiement basé sur le cloud détenait 71,22 % du marché de la gestion des maladies chroniques en 2025, porté par son évolutivité, son interopérabilité et sa capacité à gérer de grands volumes de données. Les environnements cloud prennent en charge la surveillance à distance des patients, l'analytique centralisée, les équipes de soins distribuées et les mises à jour continues, ce qui en fait le choix privilégié des organisations recherchant une mise en œuvre rapide et une visibilité à l'échelle du système. Les principaux fournisseurs alignent leurs feuilles de route produits sur les fonctionnalités d'IA natives du cloud, renforçant cette tendance.

Oracle a lancé un dossier médical électronique piloté par l'IA pour les prestataires ambulatoires en août 2025, mettant l'accent sur l'intelligence clinique vocale et les flux de travail conversationnels. Epic a introduit Agent Factory en mars 2026, permettant le déploiement d'agents IA dans les flux de travail cliniques. Le déploiement sur site devrait croître à un TCAC de 14,25 % jusqu'en 2031, car les exigences de souveraineté et de résidence des données restent essentielles dans les contrats à forte gouvernance. Bien que les solutions cloud dominent en volume, les systèmes sur site conservent leur pertinence sur les marchés soumis à des contrôles réglementaires plus stricts.

Par Utilisateur Final : Les Payeurs Accélèrent au-delà de la Dominance Traditionnelle des Prestataires

Les prestataires détenaient 64,45 % du marché de la gestion des maladies chroniques en 2025, reflétant leur rôle dans l'inscription des patients, l'exécution des plans de soins, les suivis post-sortie et la surveillance des maladies chroniques. Les incitations au remboursement favorisent les flux de travail structurés qui documentent les activités, assurent la continuité et comblent les lacunes dans les soins. L'analytique intégrée dans les systèmes de dossiers médicaux électroniques soutient en outre les prestataires en intégrant la gestion des maladies chroniques dans les opérations cliniques courantes.

Les payeurs devraient croître à un TCAC de 16,69 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. L'intégration verticale stimule cette croissance, les assureurs gérant de plus en plus l'engagement des membres, l'analytique et les flux de travail de soins chroniques. UnitedHealth Group a projeté près de 1 milliard USD d'économies en 2026 grâce à des améliorations opérationnelles pilotées par l'IA et à la consolidation des dossiers médicaux électroniques. Les initiatives d'interopérabilité de Humana et le lancement d'Avery par UnitedHealthcare en mars 2026 illustrent l'évolution vers la fidélisation des membres et le soutien aux maladies chroniques. D'autres utilisateurs finaux, tels que les organisations de soins responsables, les centres de santé communautaires agréés et les cliniques de santé rurales, gagnent également en pertinence à mesure que les voies de remboursement évoluent.

Par Catégorie de Maladie : Le Diabète Ancre les Revenus Tandis que le Segment Respiratoire s'Accélère

Le diabète représentait 34,66 % du marché de la gestion des maladies chroniques en 2025, soutenu par la surveillance remboursée, la coordination des soins et les programmes numériques de gestion des maladies. Le segment bénéficie d'une surveillance structurée, d'une communication régulière et d'interventions mesurables, maintenant sa position de moteur de revenus. Les maladies cardiovasculaires et le cancer restent également importants en raison de leur besoin de gestion à long terme et de soutien aux flux de travail dans le cadre des modèles de soins basés sur la valeur.

Les maladies respiratoires chroniques devraient croître à un TCAC de 15,33 % jusqu'en 2031, portées par les séquelles respiratoires post-COVID-19, la prévalence croissante de la bronchopneumopathie chronique obstructive et l'adoption accrue de la spirométrie et de la surveillance de l'oxygène compatibles avec la surveillance à distance des patients. D'autres maladies chroniques, telles que les maladies rénales et les troubles musculosquelettiques, attirent l'attention en raison de nouvelles voies de remboursement. Twin Health a rapporté des résultats significatifs en matière de diabète et de perte de poids en août 2025 sans médicaments GLP-1 coûteux, reflétant l'intérêt des payeurs pour des modèles numériques rentables. Le marché est façonné par la prévalence des maladies, la conception du remboursement et les outils numériques qui améliorent le déploiement des plateformes pour des groupes de patients spécifiques.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 41,55 % du marché de la gestion des maladies chroniques, s'imposant comme le principal contributeur régional aux revenus actuels. Ce leadership est porté par la maturité de la facturation Medicare pour la gestion des maladies chroniques, la numérisation accrue des payeurs et les investissements significatifs dans les logiciels et services de soins chroniques. Le barème des honoraires des médecins pour l'année civile 2026 a introduit une augmentation de 10 % du remboursement de la gestion des maladies chroniques, encourageant une adoption plus large par les prestataires et améliorant l'économie des programmes. Le marché américain se polarise également entre les plateformes intégrées de prestation payeur et les fournisseurs spécialisés soutenant les cabinets de petite et moyenne taille.

L'Europe reste la deuxième région en importance sur le marché de la gestion des maladies chroniques, l'Allemagne et le Royaume-Uni menant l'adoption. Le cadre DiGA de l'Allemagne facilite les remboursements de santé numérique, créant une voie simplifiée pour les applications certifiées de gestion des maladies chroniques. Le Royaume-Uni progresse dans les soins chroniques numériques, avec des études soulignant la rentabilité des systèmes de surveillance à distance pour les personnes âgées dans le cadre des régimes d'assurance publique. D'autres pays comme la France, l'Italie et l'Espagne se développent progressivement à mesure que les pressions démographiques augmentent et que les structures de remboursement arrivent à maturité.

L'Asie-Pacifique devrait croître à un TCAC de 16,45 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la gestion des maladies chroniques. La croissance est portée par le fardeau croissant des maladies chroniques, les investissements dans les politiques de santé numérique et le besoin de prestation de soins structurée dans des systèmes de santé fragmentés. Des pays comme l'Inde, la Chine, le Japon, la Corée du Sud et l'Australie progressent à travers diverses initiatives, notamment des programmes nationaux de santé numérique, des stratégies préventives basées sur l'IA et des modèles d'aide à la décision cliniquement encadrés. Le Moyen-Orient, l'Afrique et l'Amérique du Sud en sont aux premières étapes, avec une demande axée sur les projets de modernisation urbaine et la numérisation sélective des systèmes de santé plutôt que sur une adoption nationale généralisée.

Paysage Concurrentiel

Le marché de la gestion des maladies chroniques est modérément fragmenté au niveau des fournisseurs, mais il devient plus concentré à l'intersection de l'intégration des payeurs et du contrôle de la prestation des soins. Les fournisseurs de dossiers médicaux électroniques, les plateformes appartenant aux payeurs, les entreprises spécialisées dans les soins chroniques et les fournisseurs d'analytique se font concurrence sur des segments adjacents de la chaîne de valeur. Des facteurs tels que les coûts de changement, la profondeur des flux de travail, l'alignement des remboursements et l'accès aux données sont aussi essentiels que la fonctionnalité clinique autonome. Bien qu'aucun type de fournisseur ne domine le marché, un groupe restreint d'acteurs intégrés exerce une influence plus forte sur les normes du secteur.

Epic Systems, Oracle Health, eClinicalWorks et NextGen Healthcare, ancrés dans les dossiers médicaux électroniques, intègrent les fonctions de soins chroniques dans les flux de travail cliniques quotidiens. Le lancement par Oracle en août 2025 de son dossier médical électronique ambulatoire remanié et piloté par l'IA illustre comment les grands fournisseurs de plateformes font désormais de la gestion des maladies chroniques assistée par l'IA un axe de croissance central. L'Agent Factory d'Epic en mars 2026 relève encore la barre concurrentielle en permettant aux systèmes de santé de déployer des agents IA dans les opérations cliniques, réduisant la dépendance aux outils autonomes de soins chroniques. Les plateformes spécialisées comme ChartSpan, Prevounce Health, HealthSnap et ZeOmega se concentrent sur une exécution plus approfondie des programmes et des flux de travail spécifiques aux maladies, excellant dans les domaines nécessitant un suivi plus rapide des résultats, des rapports trimestriels et une gestion ciblée des maladies.

Les plateformes appartenant aux payeurs ajoutent une pression concurrentielle en intégrant la gestion des soins avec les sinistres, les avantages, les scores de qualité et l'engagement des membres. Des initiatives comme l'interopérabilité en temps réel de Humana avec b.well et le lancement d'Avery par UnitedHealthcare démontrent comment les payeurs transforment les soins chroniques en un outil de navigation et de fidélisation centré sur les membres. La concurrence se concentre désormais sur la préparation aux résultats, car les plateformes reposant sur une documentation manuelle doivent s'adapter à des flux de travail mettant l'accent sur l'interopérabilité, l'automatisation et la performance mesurable. Les fournisseurs capables d'automatiser l'admission, la détection des lacunes dans les soins, la communication et le reporting au sein d'un système unique sont mieux positionnés pour protéger leurs marges à mesure que les modèles de paiement évoluent.

Leaders du Secteur de la Gestion des Maladies Chroniques

-

Epic Systems Corporation

-

Oracle Corporation

-

ChartSpan Medical Technologies, Inc.

-

ZeOmega, Inc.

-

Medecision, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Cohere Health a élargi sa plateforme Cohere Unify, intégrant l'IA agentique pour améliorer la gestion des soins, les appels, les opérations de sinistres et les fonctions de qualité en exploitant les données cliniques et d'utilisation.

- Avril 2026 : eClinicalWorks a lancé le service healow CCM Specialist, intégrant des cliniciens certifiés dans les flux de travail des dossiers médicaux électroniques pour automatiser la communication, la documentation et la conformité de facturation pour le programme Medicare de gestion des maladies chroniques.

- Avril 2026 : CCS a déployé une IA agentique à l'échelle de l'entreprise, projetant plus de 30 % d'économies de coûts et automatisant 70 % à 80 % de 100 000 documents d'admission mensuels d'ici fin 2026.

- Avril 2026 : Humana Inc. a mis en œuvre b.well Connected Health, permettant l'intégration des données de santé en temps réel pour améliorer la coordination des soins et les flux de travail de qualité pour sa population de régimes à besoins spéciaux.

- Mars 2026 : Epic Systems a introduit Agent Factory et Curiosity, des modèles médicaux entraînés sur des dossiers patients anonymisés pour prédire la progression des maladies, l'efficacité des médicaments et les résultats.

- Mars 2026 : UnitedHealth Group a lancé Avery, un compagnon d'IA générative sur son application, pour simplifier la navigation dans les avantages, la prise de rendez-vous et la gestion des maladies chroniques, tout en visant 1 milliard USD de réductions de coûts pilotées par l'IA en 2026.

Périmètre du Rapport sur le Marché Mondial de la Gestion des Maladies Chroniques

Selon le périmètre du rapport, la gestion des maladies chroniques est un service de santé continu. Elle fournit un soutien régulier hors cabinet aux patients souffrant de plusieurs maladies chroniques à long terme (comme le diabète ou les maladies cardiaques). Les équipes soignantes coordonnent les traitements, gèrent les médicaments et assurent le suivi des patients entre les visites régulières chez le médecin.

Le marché de la gestion des maladies chroniques est segmenté par composant, déploiement, utilisateur final, catégorie de maladie et géographie. Par composant, le marché comprend les logiciels et les services. Par déploiement, le marché est segmenté en solutions basées sur le cloud et sur site. Par utilisateur final, le marché est catégorisé en prestataires, payeurs et autres utilisateurs finaux. Par catégorie de maladie, le marché est segmenté en diabète, maladies cardiovasculaires, maladies respiratoires chroniques, cancer et autres maladies chroniques. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Prestataires |

| Payeurs |

| Autres Utilisateurs Finaux |

| Diabète |

| Maladies Cardiovasculaires |

| Maladies Respiratoires Chroniques |

| Cancer |

| Autres Maladies Chroniques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Utilisateur Final | Prestataires | |

| Payeurs | ||

| Autres Utilisateurs Finaux | ||

| Par Catégorie de Maladie | Diabète | |

| Maladies Cardiovasculaires | ||

| Maladies Respiratoires Chroniques | ||

| Cancer | ||

| Autres Maladies Chroniques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle de la gestion des maladies chroniques en 2026 ?

Le marché de la gestion des maladies chroniques est évalué à 7,11 milliards USD en 2026 et devrait atteindre 13,05 milliards USD d'ici 2031 à un TCAC de 12,90 %.

Quelle région mène les revenus mondiaux ?

L'Amérique du Nord a mené avec une part de revenus de 41,55 % en 2025, soutenue par une infrastructure de facturation Medicare mature et une numérisation plus forte des payeurs.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 16,45 % jusqu'en 2031, portée par le fardeau croissant des maladies chroniques et des investissements plus importants dans la santé numérique.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les payeurs devraient croître à un TCAC de 16,69 % jusqu'en 2031, les assureurs développant davantage de capacités propriétaires de gestion des soins et d'engagement des membres.

Quel domaine pathologique contribue la plus grande base de revenus ?

Le diabète représentait 34,66 % des revenus en 2025, ce qui en fait la plus grande catégorie de maladie en raison de son adéquation avec la surveillance remboursée et le suivi structuré.

Quel est le principal changement qui façonne la stratégie des fournisseurs ?

La stratégie des fournisseurs évolue vers l'IA, l'interopérabilité et les flux de travail prêts pour les résultats, Oracle, Epic, Humana, UnitedHealth, CCS et Cadence effectuant tous des mouvements de plateforme visibles en 2025 et 2026.

Dernière mise à jour de la page le: