Tamaño y Participación del Mercado de Logística Inversa de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

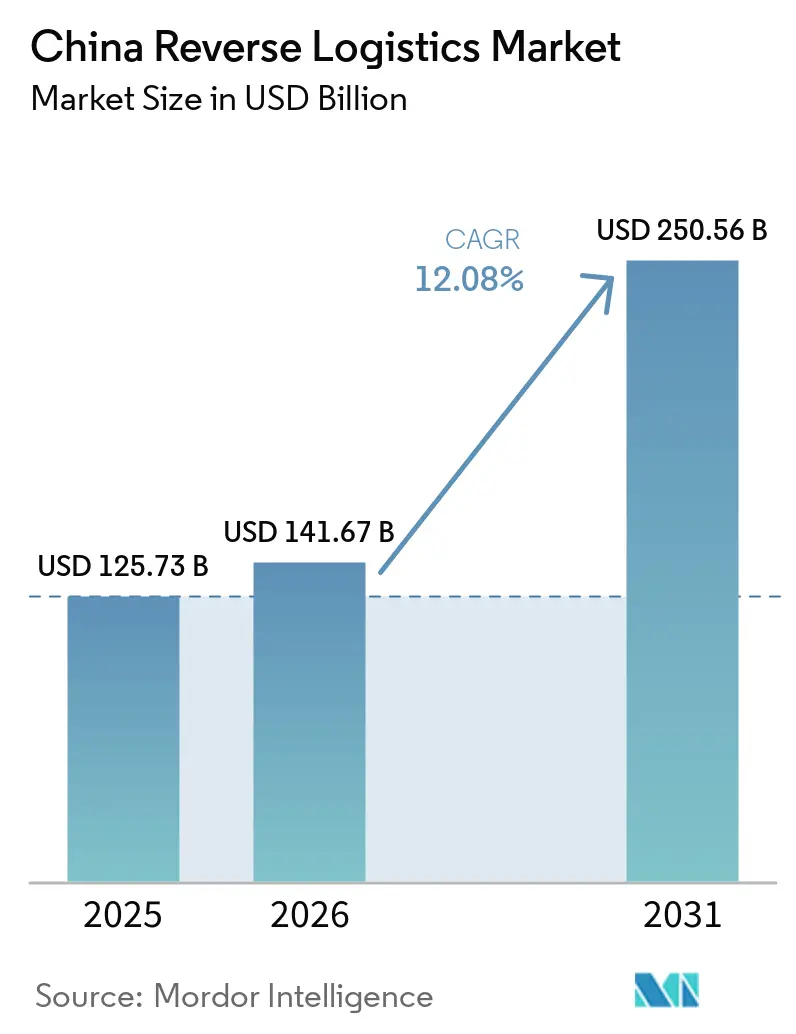

| Tamaño del mercado en el año base (2025) | 125.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 141.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 250.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Inversa de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística inversa de China se expanda desde 125,73 mil millones USD en 2025 hasta 141,67 mil millones USD en 2026 y alcance los 250,56 mil millones USD en 2031, creciendo a una CAGR del 12,08% entre 2026 y 2031.

El mercado de logística inversa de China está evolucionando de manera constante, respaldado por el gran ecosistema de comercio electrónico del país, el creciente volumen de devoluciones de consumidores y el enfoque cada vez mayor en la recuperación y reventa de productos. El mercado se está volviendo más estructurado a medida que las empresas invierten en una mejor gestión de devoluciones, reacondicionamiento, reciclaje y optimización de rutas para reducir la fricción operativa. La sostenibilidad también está moldeando el mercado, con empresas bajo presión para mejorar las prácticas de economía circular y reducir los residuos mediante flujos inversos más eficientes. En el corto plazo, la demanda debería mantenerse saludable a medida que los actores del comercio minorista, la electrónica y la manufactura continúan profesionalizando sus procesos de devolución y recuperación. De cara al futuro, el mercado tiene una perspectiva positiva porque la digitalización, la automatización y el análisis de datos están mejorando la eficiencia y haciendo que la logística inversa sea más atractiva desde el punto de vista comercial. En general, el mercado de logística inversa de China está evolucionando de un centro de costos de back-end hacia una capacidad estratégica que apoya la satisfacción del cliente, la sostenibilidad y la recuperación de valor.

Conclusiones Clave del Informe

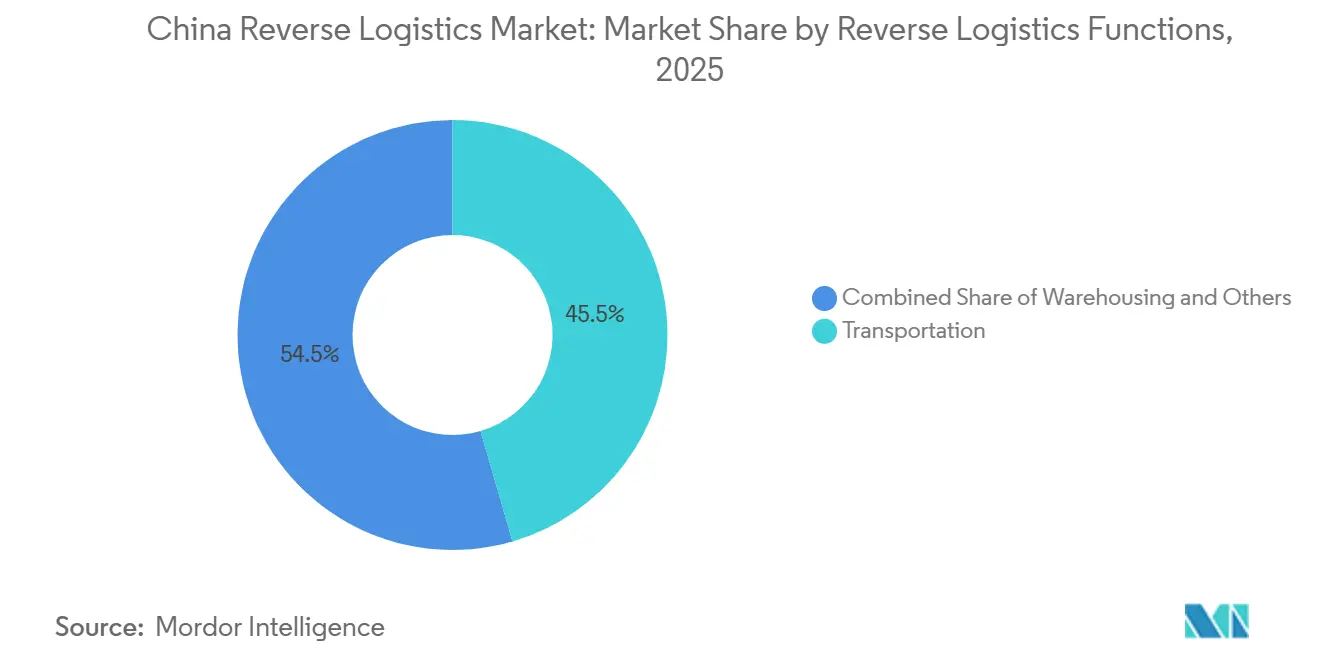

- Por función de logística inversa, el transporte lideró con el 45,50% de la participación del mercado de logística inversa de China en 2025, mientras que se prevé que el almacenamiento se expanda a una CAGR del 18,09% hasta 2031.

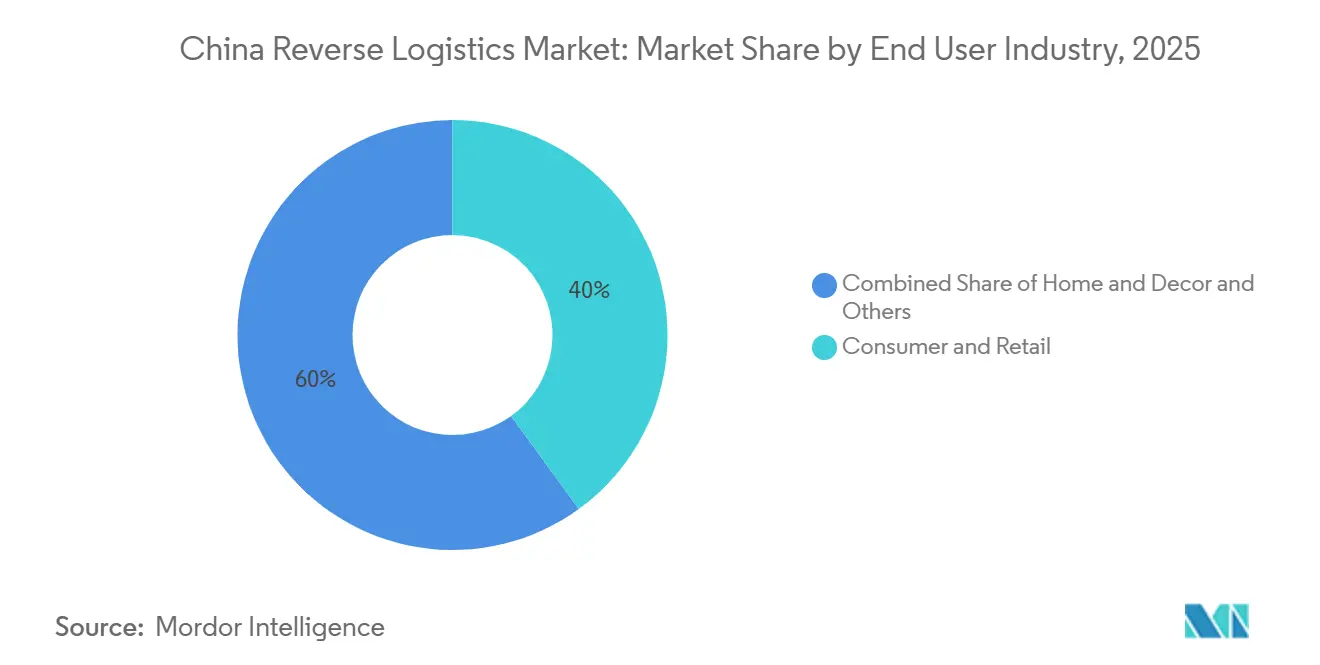

- Por industria de usuario final, el consumo y comercio minorista representó el 40% del tamaño del mercado de logística inversa de China en 2025, mientras que salud y productos farmacéuticos registró la CAGR proyectada más alta del 20,26% hasta 2031.

- Por geografía, el Este de China representó el 59,07% de la participación del mercado de logística inversa de China en 2025, mientras que el Noroeste de China avanza a una CAGR del 15,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Inversa de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Devoluciones en el Comercio Electrónico y Expectativas de Reembolso | +2.8% | Este, Sur, Norte, con efectos secundarios a nivel nacional | Corto plazo (≤ 2 años) |

| Presiones de Economía Circular y Responsabilidad del Productor | +1.5% | Nacional, con focos de cumplimiento en provincias costeras con alta concentración manufacturera | Mediano plazo (2-4 años) |

| Flujos de Recuperación de Baterías para Vehículos Eléctricos, Electrónica y Activos de Alto Valor | +2.0% | Nacional, con concentración inicial en centros de producción de vehículos eléctricos en el Este, Sur y Noroeste | Corto plazo (≤ 2 años) y mediano plazo (2-4 años) |

| Necesidades de Consolidación Urbana en Centros de Distribución por Niveles | +1.2% | Ciudades de nivel 2 y nivel 3 en el Centro, Suroeste y Noroeste de China | Mediano plazo (2-4 años) |

| Autorización de Devoluciones Digitalizada y Expectativas de Visibilidad | +1.0% | Este, Norte, Sur, en ecosistemas de plataformas tecnológicamente avanzadas | Corto plazo (≤ 2 años) |

| Complejidad de las Devoluciones Transfronterizas del Comercio Electrónico Internacional | +0.9% | Centros de exportación costeros del Este y puertos interiores de la Iniciativa de la Franja y la Ruta en el Noroeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Devoluciones en el Comercio Electrónico y Expectativas de Reembolso

La gran base de comercio minorista en línea de China continúa generando altos volúmenes de devoluciones en el mercado de logística inversa del país. Las ventas minoristas en línea alcanzaron los 2,16 billones USD en 2024, lo que mantuvo una alta densidad de paquetes en los principales corredores de consumo del país. Las promesas de reembolsos más rápidos y devoluciones más sencillas están llevando a los comerciantes a tratar las devoluciones como un requisito de servicio fundamental en lugar de un proceso secundario. Ese cambio está impulsando a más vendedores a externalizar el trabajo de recogida, clasificación y disposición a proveedores especializados en el mercado de logística inversa de China.

Economía Circular y Presiones de Responsabilidad del Productor

Los programas de circularidad y recuperación están creando una capa de demanda más duradera en el mercado de logística inversa de China. El impulso de China hacia el seguimiento de baterías y la formalización más amplia del reciclaje están trasladando la recuperación de productos hacia canales más estructurados[1]Fuente: Xinhua, "China pone en marcha un sistema de seguimiento de baterías para la gestión del ciclo de vida de los vehículos eléctricos," China EV Home, chinaevhome.com. JD Logistics desplegó 500.000 cajas de entrega reutilizables para cadena de frío en junio de 2025, demostrando que la reutilización de embalajes a gran escala ya está integrada en las operaciones logísticas. Estos programas generan trabajo recurrente de recolección, clasificación, reutilización y recuperación que se extiende a lo largo de los ciclos de vida de los productos, en lugar de limitarse a un único evento de ventas. Esto hace que esta base de demanda sea más estable y contribuye a respaldar el desarrollo de capacidad a largo plazo en el mercado de logística inversa de China.

Flujos de Recuperación de Baterías para Vehículos Eléctricos, Electrónica y Activos de Alto Valor

La recuperación del sector automotriz se está convirtiendo en uno de los flujos de mayor valor en el mercado de logística inversa de China. El volumen de utilización integral de baterías de vehículos eléctricos de nueva energía retiradas superó las 400.000 toneladas en 2025, un aumento del 32,9% interanual. La plataforma nacional de trazabilidad está haciendo que la custodia y recuperación de baterías sea más visible a lo largo de todo el ciclo de vida del producto. Esto eleva el valor de la manipulación certificada, el almacenamiento conforme y los procesos de recuperación documentados. A medida que las retiradas de baterías continúen aumentando, el sector automotriz debería seguir siendo un importante motor de crecimiento en el mercado de logística inversa de China.

Necesidades de Consolidación Urbana en Centros de Distribución por Niveles

Los paquetes de devolución llegan desde ubicaciones de consumidores dispersas, por lo que el mercado de logística inversa de China depende de la consolidación regional antes de que las pruebas, la clasificación o la reventa sean económicamente viables. Los centros interiores y fronterizos están recibiendo nuevas inversiones que respaldan este modelo operativo. La inversión de 120 millones CNY (17,72 millones USD) de Xi'an en el Centro de Distribución de Carga Aérea Internacional del Noroeste de Sinotrans, equivalente a 17 millones USD, muestra cómo se está construyendo capacidad intermodal donde los flujos de entrada y salida pueden agruparse. El centro de distribución automatizado de CEVA en Alashankou añade otro ejemplo de infraestructura diseñada para una clasificación y consolidación más rápidas cerca de un corredor transfronterizo en crecimiento. A medida que las ciudades de menor nivel generen más devoluciones, estas inversiones deberían reducir los costos unitarios y ampliar la cobertura del servicio en el mercado de logística inversa de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Clasificación, Pruebas y Reacondicionamiento | -1.8% | Nacional, concentrado en el Este para categorías de alto volumen | Corto plazo (≤ 2 años) |

| Estándares de Servicio Regional Fragmentados y Complejidad Operativa | -1.2% | Las regiones Centro, Suroeste y Noroeste carecen de marcos de SLA estandarizados. | Mediano plazo (2-4 años) |

| Erosión de Márgenes en Devoluciones de Bajo Valor y Alto Volumen | -0.9% | Nacional, más aguda en las categorías de ropa y FMCG | Corto plazo (≤ 2 años) |

| Riesgos de Intercambio de Datos, Custodia y Cadena de Responsabilidad en Devoluciones de Múltiples Partes | -0.6% | Nacional, en flujos entre plataformas y entre transportistas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Clasificación, Pruebas y Reacondicionamiento

La recuperación de costos sigue siendo un límite fundamental en el mercado de logística inversa de China. Para muchos productos electrónicos devueltos, las pruebas, el triaje y el reacondicionamiento pueden consumir entre el 30% y el 40% del valor de reventa, dejando poco margen para los operadores sin automatización de alto rendimiento. Caixin informó en junio de 2026 que menos del 30% de las baterías de vehículos eléctricos retiradas fueron recolectadas a través de canales formales de reciclaje, lo que subraya la continua dificultad del procesamiento conforme para superar las fugas de costos y la competencia informal[2]Fuente: Caixin Global, "En Profundidad: A medida que se aproxima la ola de baterías retiradas, China avanza en la limpieza del reciclaje," Caixin Global, caixinglobal.com. Las fluctuaciones en el precio del litio añaden otra capa de presión, ya que los menores valores de los materiales recuperados debilitan la economía del procesamiento formal. El resultado es que los actores de gran escala se mantienen mejor, mientras que las empresas más pequeñas en el mercado de logística inversa de China continúan enfrentando presión sobre los márgenes.

Estándares de Servicio Regional Fragmentados y Complejidad Operativa

La calidad del servicio aún difiere notablemente entre regiones en el mercado de logística inversa de China. El Este de China cuenta con una consolidación más rápida, mayor automatización de almacenes y flujos de trabajo más estandarizados que muchas partes del Suroeste y el Noroeste. Esa brecha dificulta que los comerciantes ofrezcan la misma experiencia de devolución a nivel nacional. Para los operadores multinacionales, el desafío se extiende al cumplimiento ambiental, de seguridad y aduanero en múltiples jurisdicciones locales. Nippon Express abordó esto en diciembre de 2025 al obtener las certificaciones ISO 14001:2015 e ISO 45001:2018 en todas sus operaciones en China, un paso que los proveedores regionales más pequeños a menudo no pueden igualar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función de Logística Inversa: El Almacenamiento Gana Terreno en un Mercado Liderado por el Transporte

El transporte representó el 45,50% de la participación del mercado de logística inversa de China en 2025, lo que indica que gran parte de la actividad aún se concentra en la recogida, el transporte de larga distancia y el trabajo de consolidación. Las redes viales transportan la mayoría de estos flujos porque las devoluciones surgen en densas concentraciones urbanas y puntos de demanda suburbana dispersos. El transporte aéreo sigue siendo importante para las devoluciones de electrónica y productos farmacéuticos sensibles al tiempo, donde la velocidad y la custodia importan más que el costo. Otros modos siguen siendo menores, pero las opciones ferroviarias e intermodales están ganando relevancia donde los movimientos de devolución transfronterizos o de larga distancia necesitan alternativas de menor costo.

Se prevé que el almacenamiento se expanda a una CAGR del 18,09%, el ritmo más rápido en esta segmentación, y una señal clara de que la recuperación de valor se está volviendo más importante en el mercado de logística inversa de China. Más devoluciones se están almacenando, clasificando, consolidando y redirigiendo hacia centros de procesamiento especializados en lugar de simples estaciones de entrega. Otros servicios de valor agregado también se están fortaleciendo, ya que los comerciantes necesitan reabastecimiento, reacondicionamiento y soporte de disposición dentro de una única cadena operativa. Esto está orientando la industria de logística inversa de China hacia plataformas integradas que combinan el transporte con un procesamiento disciplinado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Devoluciones Especializadas en Salud Impulsan la Demanda de Logística Inversa de Alto Crecimiento

El consumo y comercio minorista representó el 40% del tamaño del mercado de logística inversa de China en 2025, manteniendo este segmento en el centro de la demanda general. La escala proviene de las devoluciones del comercio minorista en línea, donde los ciclos cortos de productos y las expectativas de reembolso fácil generan un movimiento constante de paquetes. La salud y los productos farmacéuticos siguen siendo menores, pero ofrecen un trabajo más especializado porque las devoluciones requieren una manipulación, documentación y control de temperatura más estrictos. La actividad de FMCG se mantiene con alto volumen y sensible a los costos, con la mayor parte del trabajo vinculado a la gestión de vencimientos, inventario dañado y excedentes promocionales.

Se proyecta que salud y productos farmacéuticos crezca a una CAGR del 20,26% hasta 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento en el mercado de logística inversa de China. El impulsor es la recuperación de baterías en lugar de las devoluciones de vehículos, ya que las ventas anteriores de vehículos eléctricos comienzan a alimentar mayores volúmenes de baterías en los canales de recuperación formal. Ese cambio está aumentando la necesidad de transporte certificado, trazabilidad y almacenamiento conforme en toda la industria de logística inversa de China. Hogar y Decoración sigue siendo operativamente distinto porque las devoluciones de artículos voluminosos requieren activos de manipulación especializados y generan mayores costos inversos por unidad.

Análisis Geográfico

El Este de China se mantuvo como la región central del mercado de logística inversa de China en 2025, con una participación del 59,07% respaldada por la densa base de comerciantes y almacenes del Delta del Río Yangtze. Los ciclos de devolución son más cortos en este corredor porque los principales mercados en línea, vendedores y canales de reventa están concentrados en torno a Shanghái, Hangzhou, Suzhou y Ningbo. China amplió su modelo de devolución entre distritos aduaneros a nivel nacional a partir del 1 de abril de 2026, lo que permite que los bienes de devolución del comercio electrónico transfronterizo elegibles ingresen por cualquier puerto aduanero en lugar de solo por la ubicación de exportación original. Esa política debería mantener al Este de China en una posición sólida en el mercado de logística inversa de China, ya que sus puertos e infraestructura de procesamiento ya están bien adaptados para el comercio de alto volumen.

Se proyecta que el Noroeste de China se expanda a una CAGR del 15,15% hasta 2031, convirtiéndolo en la geografía de más rápido crecimiento en el mercado de logística inversa de China. Los centros de Xinjiang en Urumqi, Horgos y Alashankou están superando sus roles de tránsito y se están convirtiendo en nodos comerciales más bidireccionales. El volumen de tráfico de Alashankou en 2025 y el aumento en los movimientos de trenes de Horgos muestran que estos corredores son ahora lo suficientemente grandes como para generar un trabajo significativo de devolución transfronteriza, redistribución y gestión de daños[3]Fuente: CGTN, "Cómo Horgos está redefiniendo la frontera de China en 2026," CGTN, news.cgtn.com. El desarrollo del centro logístico de Xi'an, incluido el Centro de Distribución de Carga Aérea Internacional del Noroeste de Sinotrans y la infraestructura de exportación inteligente de SF Express en el Aeropuerto de Xianyang, muestra que se está añadiendo capacidad por delante de una demanda sostenida. Esto le da al mercado de logística inversa de China una base de procesamiento interior más sólida que la que tenía hace solo unos años.

El Centro y el Suroeste de China aún están creciendo desde una base de infraestructura más baja, y la capacidad a menudo se rezaga respecto a la demanda local en 1 o 2 ciclos. El Centro de China tiene un papel natural de consolidación porque se sitúa entre el cinturón manufacturero costero y el cinturón de consumo interior. El Suroeste de China también se está beneficiando de una mayor conectividad ferroviaria y multimodal que apoya la redistribución doméstica y el manejo transfronterizo. El Noreste de China sigue siendo una parte estable pero de movimiento más lento del mercado de logística inversa de China porque los componentes industriales y automotrices aún impulsan la demanda más que las devoluciones de consumidores.

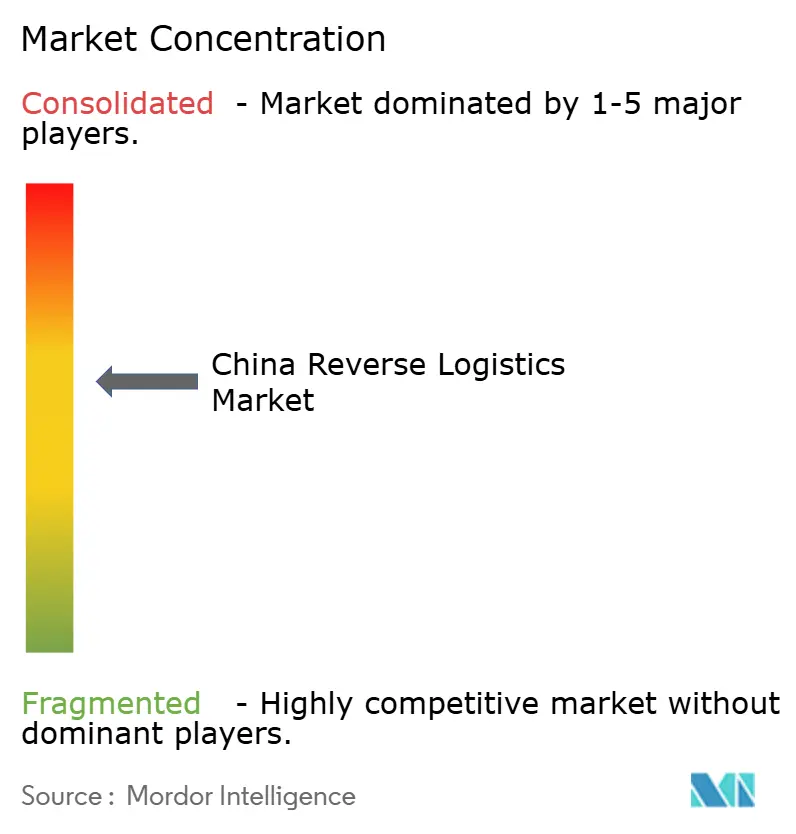

Panorama Competitivo

El mercado de logística inversa de China sigue siendo moderadamente fragmentado, con transportistas nacionales más fuertes en las devoluciones del comercio electrónico y operadores globales de logística de terceros más visibles en las categorías reguladas. JD Logistics, SF Holdings y las redes Tongda se benefician de la densidad de rutas, la infraestructura de cumplimiento integrada y las relaciones establecidas con los comerciantes. El acuerdo de participación cruzada de enero de 2026 entre SF Holding y J&T Express mostró cómo las empresas líderes están ampliando su alcance más allá de China para apoyar corredores de devolución más amplios[4]Fuente: SF Holding, "SF Holding y J&T Express firman un Acuerdo de Suscripción para avanzar en la Estrategia Internacional y mejorar la Presencia Logística Global," PR Newswire APAC, prnewswire.com. Esto eleva el listón competitivo en el mercado de logística inversa de China, ya que los comerciantes buscan cada vez más un único proveedor tanto para los flujos nacionales como transfronterizos.

Las mejoras tecnológicas y de instalaciones también están reconfigurando la competencia en el mercado de logística inversa de China. CEVA inauguró un centro de distribución totalmente automatizado de 4.300 m² en Alashankou en mayo de 2026, utilizando carretillas elevadoras eléctricas autónomas y monitoreo aduanero en tiempo real para el corredor China-Asia Central. FedEx modernizó su mayor estación en el Este de China en Shanghái en mayo de 2026 para clasificar 3.000 paquetes por hora y procesar casi 12 toneladas de flete diariamente. FedEx también firmó un memorando estratégico con China Southern Air Logistics en junio de 2026 para ampliar la capacidad de carga y la eficiencia de la red desde Guangzhou. Estos movimientos muestran que la velocidad, la automatización y el manejo conforme con las normas fronterizas se están convirtiendo en diferenciadores más sólidos que la simple capacidad de transporte básica.

Los modelos de asociación también se están expandiendo a medida que los minoristas y las marcas buscan ejecución logística y acceso al mercado dentro de una única estructura. JD.com y DHL Group firmaron un memorando de entendimiento en febrero de 2026 para apoyar soluciones de extremo a extremo para marcas alemanas que se mueven entre China y Europa. Kuehne+Nagel también amplió su asociación con MTU Maintenance Lease Services en 2025 con un nuevo centro de cumplimiento de piezas aeroespaciales en Zhuhai. Como resultado, el mercado de logística inversa de China aún tiene espacio para especialistas, pero los operadores de gran escala con automatización y profundidad en cumplimiento están fortaleciendo su posición relativa.

Líderes de la Industria de Logística Inversa de China

JD Logistics, Inc.

SF Holdings Co., Ltd.

Cainiao Network

YTO Express Group Co., Ltd.

ZTO Express (Cayman) Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: FedEx Corporation y China Southern Air Logistics firmaron un Memorando de Entendimiento Estratégico en junio de 2026, estableciendo formalmente una relación de cooperación estratégica centrada en la expansión de la capacidad de carga aérea y la eficiencia de la red global.

- Mayo de 2026: CEVA Logistics inauguró un centro de distribución totalmente automatizado de 4.300 m² en la Zona de Libre Comercio de Alashankou (Noroeste de China), ubicado a 15 minutos de la frontera con Kazajistán. La instalación utiliza carretillas elevadoras eléctricas autónomas y tecnologías de medición basadas en inteligencia artificial, completando la consolidación y el tránsito de carga en tan solo 6 a 12 horas.

- Mayo de 2026: FedEx modernizó su estación de 4.400 m² en la Calle Chunyun en Shanghái, su mayor estación en el Este de China. La instalación puede clasificar hasta 3.000 paquetes por hora, utiliza captura automatizada de dimensiones y peso, y soporta el manejo de paquetes entrantes y salientes, mejorando la capacidad de procesamiento regional y apoyando la logística inversa.

- Febrero de 2026: JD.com y DHL Group firmaron un Memorando de Entendimiento para facilitar soluciones logísticas integradas de extremo a extremo para marcas alemanas que ingresan a China y acceden a los mercados europeos a través de la plataforma Joybuy de JD.com. DHL y JD Logistics colaborarán en servicios de cumplimiento, despacho aduanero y entrega, ofreciendo a los comerciantes un esquema preferencial de derechos de envío B2C.

Alcance del Informe del Mercado de Logística Inversa de China

| Transporte | Carretera |

| Aéreo | |

| Otros Modos | |

| Almacenamiento (Almacenaje, Distribución, Consolidación) | |

| Otros Servicios de Valor Agregado (Procesamiento de Devoluciones, Reabastecimiento, Reacondicionamiento, Disposición) |

| Consumo y Comercio Minorista |

| Hogar y Decoración |

| Salud y Productos Farmacéuticos |

| FMCG |

| Otros Usuarios Finales |

| Norte |

| Noreste |

| Este |

| Centro |

| Sur |

| Suroeste |

| Noroeste |

| Por Función de Logística Inversa | Transporte | Carretera |

| Aéreo | ||

| Otros Modos | ||

| Almacenamiento (Almacenaje, Distribución, Consolidación) | ||

| Otros Servicios de Valor Agregado (Procesamiento de Devoluciones, Reabastecimiento, Reacondicionamiento, Disposición) | ||

| Por Industria de Usuario Final | Consumo y Comercio Minorista | |

| Hogar y Decoración | ||

| Salud y Productos Farmacéuticos | ||

| FMCG | ||

| Otros Usuarios Finales | ||

| Por Región | Norte | |

| Noreste | ||

| Este | ||

| Centro | ||

| Sur | ||

| Suroeste | ||

| Noroeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado de la logística inversa de China para 2031?

Se proyecta que el mercado de logística inversa de China alcance los 250,56 mil millones USD en 2031, aumentando desde los 141,67 mil millones USD en 2026 a una CAGR del 12,08%.

¿Qué función lidera la demanda actual en China?

El transporte lidera con una participación del 45,50% en 2025 porque la recogida, el transporte de larga distancia y la consolidación aún representan la mayoría de la actividad operativa.

¿Qué categoría de usuario final está creciendo más rápido?

El sector automotriz es el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 20,26% hasta 2031, impulsado por la recuperación de baterías y las necesidades de recuperación formal.

¿Qué región domina la logística de devoluciones en China hoy en día?

El Este de China lidera con una participación del 59,07% en 2025 debido a su densa base de comerciantes, mayor infraestructura de almacenes y proximidad a los principales canales de reventa.

¿Qué región se está expandiendo más rápido?

Se prevé que el Noroeste de China crezca a una CAGR del 15,15% hasta 2031 a medida que Horgos, Alashankou y Xi'an añaden más capacidad logística transfronteriza e interior.

¿Qué está cambiando la competencia entre los proveedores de logística en China?

La competencia se está orientando hacia la automatización, la profundidad en cumplimiento y el alcance transfronterizo, como lo demuestran la expansión de CEVA en Alashankou, la modernización de FedEx en Shanghái y la alianza entre SF Holding y J&T Express.

Última actualización de la página el: