Tamaño y Participación del Mercado de Logística Sanitaria de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

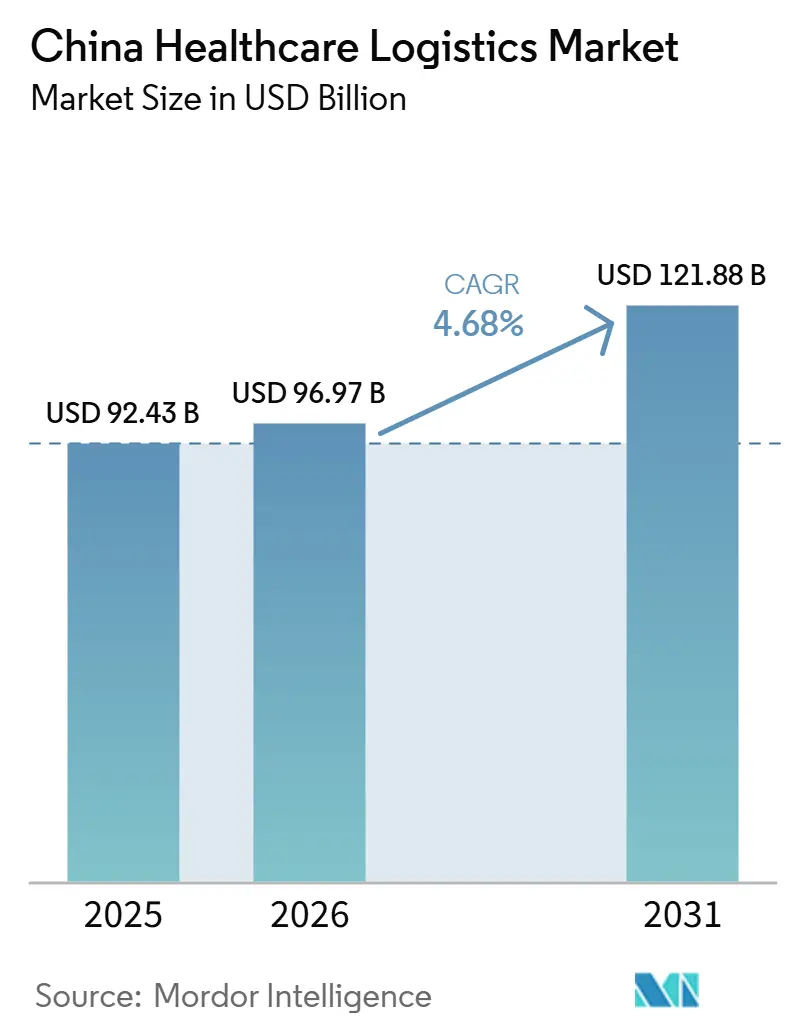

| Tamaño del mercado en el año base (2025) | 92.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 96.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Sanitaria de China por Mordor Intelligence

Se espera que el tamaño del mercado de logística sanitaria de China aumente de 92,43 mil millones USD en 2025 a 96,97 mil millones USD en 2026, y alcance los 121,88 mil millones USD en 2031, creciendo a una CAGR del 4,68% entre 2026 y 2031.

La expansión respaldada por políticas de instalaciones de cadena de frío farmacéutica a nivel de condado y municipio está apoyando una base de distribución más amplia para el mercado de logística sanitaria de China, especialmente para productos que requieren condiciones de manejo validadas. El cambio desde la dispensación hospitalaria hacia canales de farmacia minorista acreditados está aumentando los puntos de entrega y elevando la necesidad de una distribución de última milla confiable en todo el mercado de logística sanitaria de China. La trazabilidad digital también se está convirtiendo en un requisito operativo de referencia, ya que los datos de temperatura en tiempo real, los registros auditables y los sistemas de gestión informatizados pasan de ser herramientas opcionales a necesidades de cumplimiento normativo estándar en el mercado de logística sanitaria de China. El posicionamiento competitivo está siendo moldeado cada vez más por quienes pueden combinar activos cualificados de cadena de frío, capacidades de servicio orientadas al paciente y redes multimodales escalables, dejando la mayor oportunidad en servicios de mayor complejidad en lugar de en la distribución básica a granel.

Conclusiones Clave del Informe

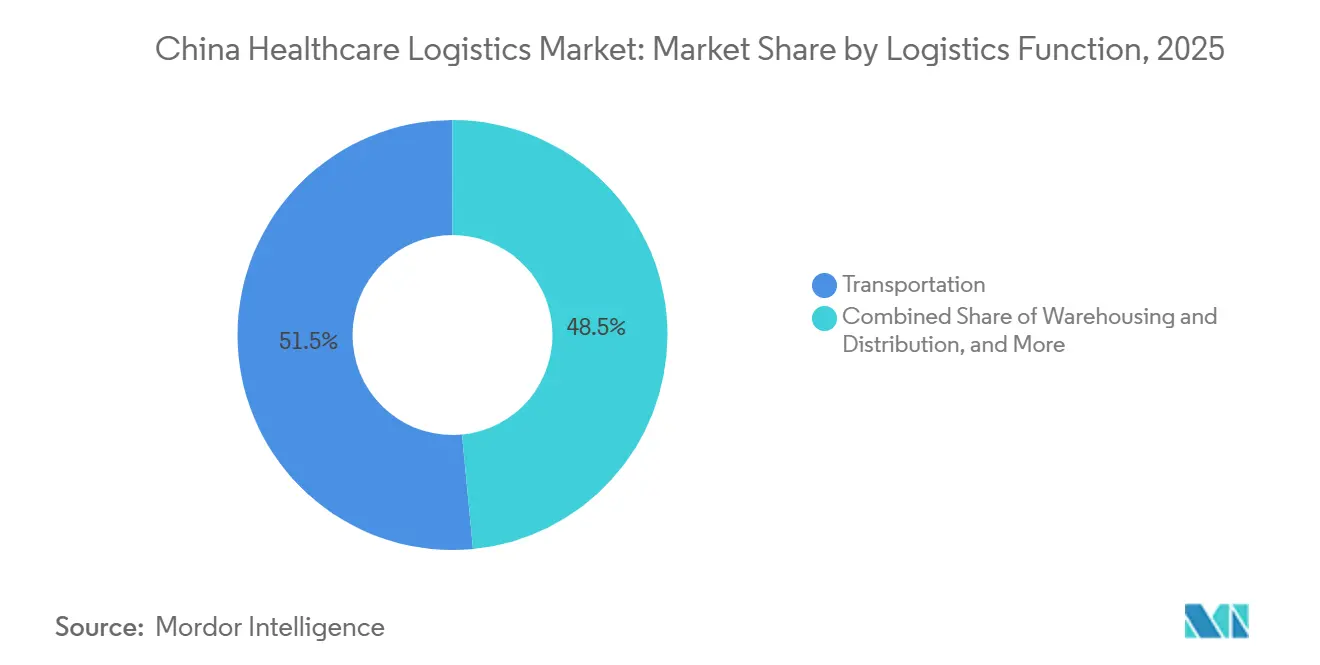

- Por función logística, el transporte representó el 51,52% de la participación del mercado de logística sanitaria de China en 2025, mientras que se proyecta que los servicios de valor añadido y otros crecerán a una CAGR del 6,44% hasta 2031.

- Por tipo de temperatura, la logística no controlada por temperatura representó el 78,53% del tamaño del mercado de logística sanitaria de China en 2025, mientras que se prevé que la logística controlada por temperatura se expanda a una CAGR del 6,58% hasta 2031.

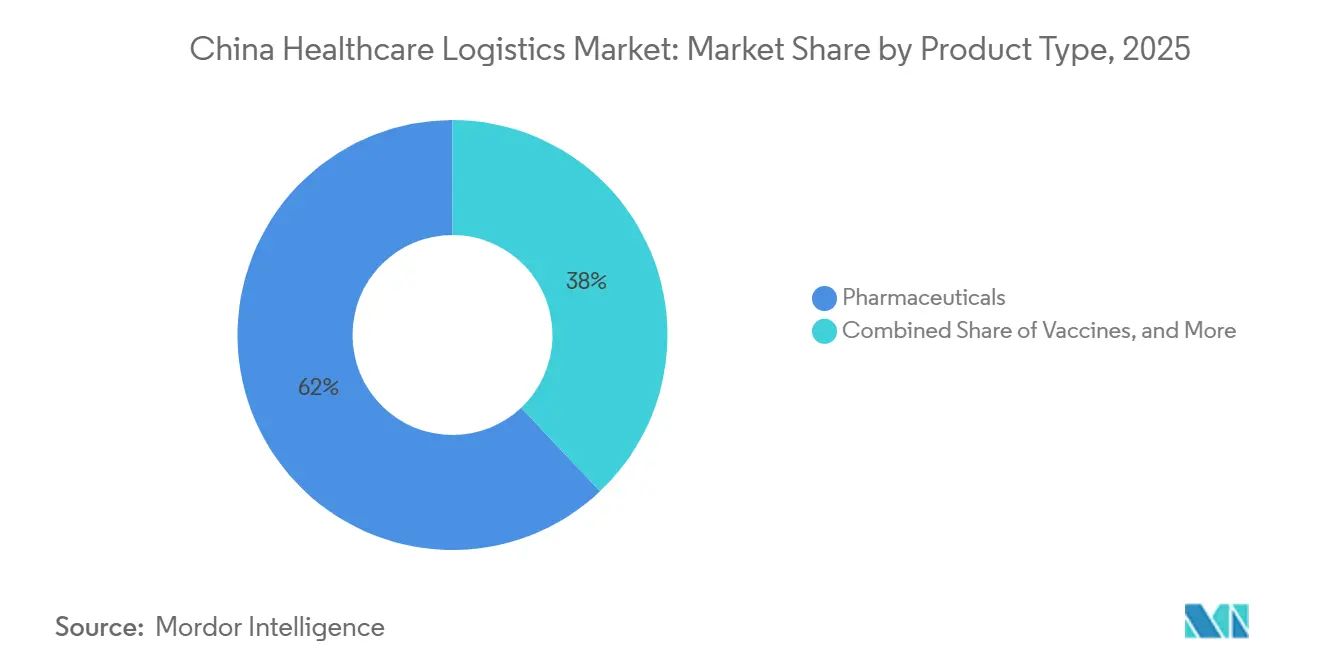

- Por tipo de producto, los productos farmacéuticos representaron el 62,04% del tamaño del mercado de logística sanitaria de China, mientras que se espera que las terapias celulares y génicas crezcan a una CAGR del 10,74% hasta 2031.

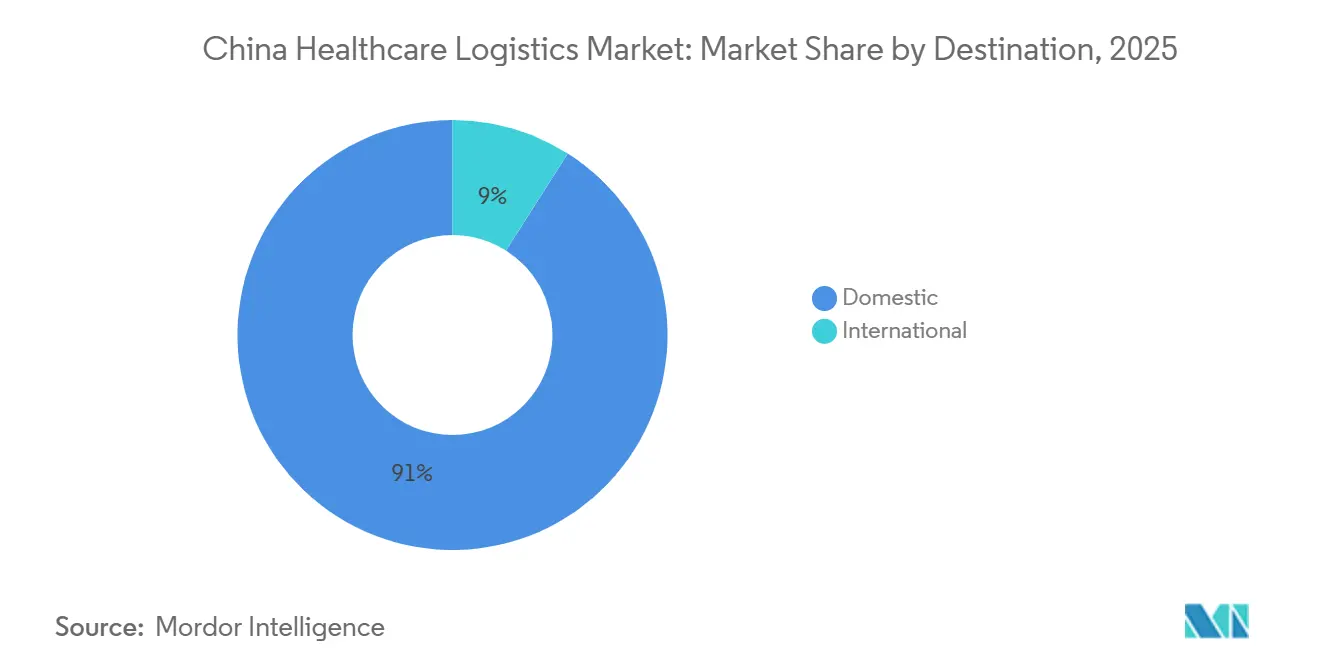

- Por destino, la logística nacional representó el 91,00% de la participación del mercado de logística sanitaria de China en 2025, mientras que se proyecta que la logística internacional crezca a una CAGR del 5,74% hasta 2031.

- Por usuario final, las empresas farmacéuticas mantuvieron el 42,49% de la participación del mercado de logística sanitaria de China en 2025, mientras que se prevé que los fabricantes biofarmacéuticos crezcan a una CAGR del 7,32% hasta 2031.

- Por geografía, el Este de China representó el 32,11% del tamaño del mercado de logística sanitaria de China en 2025, mientras que se proyecta que el Suroeste de China se expanda a una CAGR del 5,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Sanitaria de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Redes de Distribución de Biofármacos y Vacunas | +1.20% | Nacional, concentrado en el Este y Sur de China | Mediano plazo (2-4 años) |

| Cambio hacia el Consumo de Medicamentos Fuera del Hospital | +0.90% | Nacional, ganancias tempranas en el Este y Sur | Corto plazo (≤ 2 años) |

| Digitalización Rápida del Monitoreo de Temperatura y la Trazabilidad | +0.60% | Nacional, con relevancia transfronteriza en APAC | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad Multimodal en Rutas Troncales y de Última Milla | +0.50% | Nacional, especialmente en los corredores del Suroeste y Noroeste | Mediano plazo (2-4 años) |

| Crecimiento en Logística de Ensayos Clínicos y Terapias Especializadas | +0.50% | Este y Sur de China | Largo plazo (≥ 4 años) |

| Demanda Creciente de Manejo a Temperatura Ultrabajas y Congelación Profunda | +0.40% | Nacional, con mayores brechas en el Centro y Noroeste de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Redes de Distribución de Biofármacos y Vacunas

Los organismos industriales y de política están dirigiendo financiamiento hacia la expansión de la cadena de frío farmacéutica más allá de los grandes centros urbanos, lo que está ampliando la base de servicios direccionable del mercado de logística sanitaria de China. El despliegue a nivel de condado y municipio es importante porque los flujos de vacunas y los volúmenes de medicamentos sensibles a la temperatura necesitan almacenamiento y transporte cualificados en cada punto de transferencia. El mismo patrón apoya una mayor demanda de modelos de distribución que puedan manejar productos más sensibles con necesidades de documentación más estrictas. A medida que más terapias innovadoras llegan a los pacientes a través de cadenas de suministro estructuradas, la demanda logística se vuelve más duradera en lugar de episódica. Esto está elevando el valor de los operadores que pueden combinar capacidad de cadena de frío, preparación para auditorías y amplia cobertura geográfica en el mercado de logística sanitaria de China[1]"Interpretación de la Norma Nacional, Requisitos para la Gestión de Trazabilidad de la Logística de Cadena de Frío Farmacéutica (GB/T 46204-2025)," Federación China de Logística y Compras, chinawuliu.com.cn .

Cambio hacia el Consumo de Medicamentos Fuera del Hospital

La reforma de la farmacia minorista está cambiando el lugar donde se dispensan los medicamentos con receta, y eso está reconfigurando la economía de la distribución en el mercado de logística sanitaria de China. La distribución orientada al hospital generalmente concentra el volumen en menos paradas, mientras que el cumplimiento minorista y orientado al paciente distribuye el mismo volumen en muchos más puntos de entrega. Ese cambio aumenta la necesidad de planificación de rutas, envíos de cadena de frío más pequeños y mejor comprobante de entrega. También favorece a los proveedores de logística que pueden vincular el transporte con el apoyo al paciente, el acceso a medicamentos y la coordinación de seguimiento. El resultado es una combinación de servicios más amplia en el mercado de logística sanitaria de China, con más valor desplazándose hacia el cumplimiento orientado al consumidor en lugar de únicamente hacia la distribución institucional.

Digitalización Rápida del Monitoreo de Temperatura y la Trazabilidad

La trazabilidad digital se está convirtiendo en una capa operativa central en lugar de un complemento premium en el mercado de logística sanitaria de China. El marco regulatorio actual exige sistemas informatizados independientes y una captura de datos más sólida en todas las actividades de logística farmacéutica. La norma nacional de trazabilidad también eleva las expectativas de registros consistentes en toda la cadena de frío. Esto hace que la detección de temperatura, el registro de eventos y el seguimiento de excepciones sean necesarios para el cumplimiento normativo diario y para la retención de clientes. Con el tiempo, es probable que los primeros adoptantes digitales mantengan una ventaja en costos y ejecución a medida que el nivel mínimo de cumplimiento sube en todo el mercado de logística sanitaria de China.

Expansión de la Capacidad Multimodal en Rutas Troncales y de Última Milla

El desarrollo multimodal está ampliando el alcance físico del mercado de logística sanitaria de China en rutas de larga distancia y sensibles al tiempo. Además, los vehículos de cadena de frío están creciendo más rápido que la flota farmacéutica general, lo que sugiere un cambio constante hacia una mayor capacidad de transporte controlado. Los corredores ferroviarios también se están volviendo más relevantes para la carga farmacéutica transfronteriza, donde el tiempo de tránsito importa pero el transporte aéreo no siempre es económico[2]GMP Compliance Academy, "NMPA de China, Opiniones Orientadoras y Preguntas y Respuestas sobre la Estandarización de la Logística Farmacéutica Moderna," GMP Compliance Academy, gmp-compliance.org. En la vía terrestre, los nuevos nodos de distribución automatizados están acortando los tiempos de acceso hacia Asia Central y el corredor interior occidental. Esto brinda a las empresas farmacéuticas más flexibilidad para ampliar la cobertura de servicios sin hacer coincidir cada nuevo corredor con activos propios, lo que apoya un uso más amplio de la red en el mercado de logística sanitaria de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de la Contratación Centralizada sobre los Márgenes Logísticos | -0.80% | Nacional, pronunciado en el Este y Norte de China | Corto plazo (≤ 2 años) |

| Alto Costo de Cumplimiento para la Integridad de Temperatura de Extremo a Extremo | -0.50% | Nacional, desproporcionado para operadores más pequeños | Largo plazo (≥ 4 años) |

| Brechas Regionales en los Estándares de Validación de la Cadena de Frío | -0.40% | Centro, Suroeste, Noroeste y Noreste de China | Mediano plazo (2-4 años) |

| Calidad de Servicio Fragmentada en Ciudades de Nivel Inferior | -0.30% | Ciudades de nivel 3 a nivel 5, especialmente en el interior de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de la Contratación Centralizada sobre los Márgenes Logísticos

La contratación centralizada de medicamentos está presionando los modelos de ingresos estrechamente vinculados al valor del producto en el mercado de logística sanitaria de China. Además, la reforma de la contratación puede aumentar la concentración entre los principales proveedores, dejando a los participantes más pequeños más expuestos. Eso importa para la logística porque los compromisos de volumen pueden aumentar incluso cuando el margen de precios se reduce. Los operadores con una combinación de servicios limitada son más vulnerables cuando los grandes volúmenes de contratos van acompañados de una baja tolerancia al margen. Esto crea una división en el mercado de logística sanitaria de China entre los distribuidores a granel que dependen de la escala y los proveedores que pueden obtener más de la gestión especializada o los servicios agrupados.

Alto Costo de Cumplimiento para la Integridad de Temperatura de Extremo a Extremo

Los costos de cumplimiento están aumentando porque las cámaras frías cualificadas, los vehículos, los sistemas de monitoreo y los registros auditables requieren inversión continua. La carga es desigual en todo el mercado de logística sanitaria de China porque los grandes operadores nacionales pueden distribuir estos costos en una base de ingresos más amplia. Los proveedores más pequeños y regionales se enfrentan a una elección más difícil entre un gasto elevado y una oferta de servicios más limitada. La norma nacional de trazabilidad añade otra capa de disciplina en el mantenimiento de registros a las operaciones de cadena de frío. Con el tiempo, esto eleva las barreras de entrada y apoya mayores ventajas de escala para los operadores totalmente cualificados en el mercado de logística sanitaria de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte Lidera la Escala Mientras que los Servicios de Valor Añadido Mejoran la Calidad de los Ingresos

El transporte mantuvo el 51,52% de la participación del mercado de logística sanitaria de China en 2025, lo que confirma que el movimiento nacional de productos sigue siendo la capa de servicio principal. El segmento se beneficia de la extensa red de distribución farmacéutica de China y de la necesidad de conectar los centros de fabricación con hospitales, farmacias y clínicas a largas distancias. Los vehículos de cadena de frío también se expandieron más rápido que la flota farmacéutica general en 2025, lo que muestra hacia dónde se dirige la inversión en transporte. Esa tendencia mantiene al transporte en el centro de la industria de logística sanitaria de China incluso a medida que aumenta la complejidad del servicio.

Se proyecta que los servicios de valor añadido y otros crecerán a una CAGR del 6,44% hasta 2031, convirtiéndolos en la función logística de más rápida expansión. Estos servicios incluyen flujos de trabajo de mayor contacto, como el cumplimiento coordinado, el apoyo al cumplimiento normativo y las actividades de procesamiento que se sitúan por encima del transporte básico. El despliegue de automatización de JD Logistics en Pekín muestra cómo los proveedores están aumentando el rendimiento y atendiendo a más farmacias minoristas aguas abajo sin hacer coincidir el crecimiento del volumen con el mismo nivel de espacio de planta adicional. Como resultado, el mercado de logística sanitaria de China está desplazando gradualmente más valor hacia las capas de servicio que mejoran la velocidad, la visibilidad y el cumplimiento normativo en lugar de solo el movimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Volumen Ambiente es Mayor Mientras que la Logística Controlada Define la Combinación Futura

La logística no controlada por temperatura mantuvo el 78,53% del tamaño del mercado de logística sanitaria de China en 2025, lo que refleja el gran volumen de productos farmacéuticos ambientales, dispositivos y suministros sanitarios que se mueven a través de la red. Ese dominio de volumen mantiene el manejo ambiente importante para la escala en el mercado de logística sanitaria de China. La norma de trazabilidad ha elevado las expectativas de documentación para los envíos de cadena de frío en todas las actividades de almacenamiento y transporte. La diferencia muestra que el valor se está desplazando hacia los envíos que necesitan un control térmico más estricto y una mejor trazabilidad.

Sin embargo, se prevé que la logística controlada por temperatura crezca a una CAGR del 6,58% hasta 2031, y esta parte del tamaño del mercado de logística sanitaria de China se está expandiendo más rápido que el promedio general. La dirección regulatoria actual también está impulsando a los operadores a mantener mejores sistemas, equipos cualificados y registros más limpios en toda la logística controlada. Esto apoya a los proveedores que pueden gestionar múltiples rangos de temperatura dentro de una sola red en lugar de depender de transferencias separadas y especializadas. A medida que más terapias sensibles se mueven a través del sistema, la logística controlada debería desempeñar un papel estratégico más importante dentro de la industria de logística sanitaria de China.

Por Tipo de Producto: Los Productos Farmacéuticos Proporcionan la Base, Mientras que las Terapias Celulares y Génicas Elevan la Complejidad

Los productos farmacéuticos representaron el 62,04% de la participación del mercado de logística sanitaria de China en 2025, manteniéndolos como el principal ancla de volumen en todo el mercado. El segmento incluye el amplio flujo de medicamentos con receta, medicamentos especializados y productos de venta libre que necesitan una distribución nacional confiable. La reforma minorista y las vías de acceso más amplias para los pacientes también están apoyando un mayor cumplimiento vinculado a farmacias de productos farmacéuticos. Esa combinación mantiene a los productos farmacéuticos en el centro de la utilización diaria de la red.

Se proyecta que las terapias celulares y génicas crecerán a una CAGR del 10,74% hasta 2031, convirtiéndolas en el segmento de productos de más rápido crecimiento. Este segmento depende de una cadena de custodia más sólida, una disciplina de manejo más estricta y una coordinación más estrecha entre los proveedores de logística, los fabricantes y los centros de atención. El crecimiento de los programas innovadores de apoyo a medicamentos también subraya por qué los flujos de productos de mayor complejidad son cada vez más importantes en el mercado de logística sanitaria de China. Como resultado, la combinación de productos no solo está cambiando los patrones de volumen, sino también elevando el umbral de servicio necesario para competir en el mercado de logística sanitaria de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: La Demanda Nacional Domina Mientras que las Rutas Internacionales Añaden un Crecimiento más Rápido

La logística nacional capturó el 91,00% del tamaño del mercado de logística sanitaria de China en 2025, lo que subraya la fuerte dependencia del mercado de la demanda farmacéutica interna. Esta concentración refleja la escala de los flujos hospitalarios, de farmacias y de fabricantes que deben atenderse dentro del país cada día. También significa que el diseño de la red sigue siendo impulsado principalmente por las necesidades de reposición nacional, cumplimiento normativo y servicio de cadena de frío. La gran base nacional mantiene la densidad de rutas nacionales y la redistribución interior como elementos críticos para la economía del servicio.

Se prevé que la logística internacional crezca a una CAGR del 5,74% hasta 2031, y esta parte del tamaño del mercado de logística sanitaria de China está ganando apoyo del desarrollo de corredores orientados a la exportación y en zonas francas. El centro de distribución de Alashankou de CEVA es un ejemplo de infraestructura que mejora el acceso hacia Asia Central y también apoya los flujos de carga transeurasiana. El trabajo de Kerry Logistics en el Área de la Gran Bahía con Teva también muestra cómo la coordinación farmacéutica transfronteriza y regional se está volviendo más estructurada. Estas rutas siguen siendo más pequeñas que los volúmenes nacionales, pero ofrecen un crecimiento más rápido y una combinación de servicios más especializada para el mercado de logística sanitaria de China.

Por Usuario Final: Las Empresas Farmacéuticas Mantienen la Mayor Base Mientras que los Usuarios Biofarmacéuticos Necesitan un Apoyo más Especializado

Las empresas farmacéuticas mantuvieron el 42,49% de la participación del mercado de logística sanitaria de China en 2025, convirtiéndolas en el mayor grupo de usuarios finales atendidos por el mercado. Su demanda está vinculada a la amplia distribución de medicamentos terminados en canales hospitalarios, mayoristas, de farmacia y de clínica. Este grupo de usuarios todavía apoya la mayor base de envíos y los ciclos de reposición más regulares. Su modelo de servicio es más maduro y generalmente más orientado al volumen que la logística de terapias especializadas.

Se proyecta que los fabricantes biofarmacéuticos crecerán a una CAGR del 7,32% hasta 2031, y este segmento del mercado de logística sanitaria de China está creciendo en medio de requisitos de servicio más exigentes. Estos clientes necesitan un mayor apoyo de cadena de frío, registros más claros y una mejor coordinación entre las actividades logísticas y los flujos de trabajo de acceso de los pacientes. Por eso los proveedores con capacidad de servicio integrada son cada vez más relevantes para este grupo de usuarios finales. La combinación de usuarios finales, por lo tanto, apunta a una demanda a granel constante por un lado y a un crecimiento más rápido de los servicios premium por el otro dentro del mercado de logística sanitaria de China.

Análisis Geográfico

El Este de China mantuvo el 32,11% de la participación regional en 2025, lo que lo convirtió en el mayor bloque geográfico del mercado de logística sanitaria de China. La región se beneficia de una densa fabricación farmacéutica, un sólido acceso portuario y una infraestructura de cadena de frío bien desarrollada. Su combinación de logística en zonas francas, grandes sistemas hospitalarios y prácticas avanzadas de cumplimiento normativo la mantiene en el centro de la actividad de distribución premium. Esta concentración otorga al Este de China una ventaja de escala duradera en el mercado de logística sanitaria de China.

El Sur de China sigue siendo el otro gran centro costero porque la fabricación en Guangdong y la capacidad de cadena de suministro vinculada a Hong Kong apoyan tanto los flujos farmacéuticos nacionales como los transfronterizos. El Norte de China importa por la demanda de contratación y atención terciaria, aunque su densidad de fabricación no es tan fuerte como la de los principales clústeres de producción costeros. El Noreste de China todavía cuenta con una infraestructura logística establecida, pero su crecimiento es más lento que el de las principales regiones costeras. El Centro de China desempeña un papel importante en la redistribución porque su ubicación interior lo hace útil para equilibrar las redes en varios corredores principales. Estos patrones mantienen al mercado de logística sanitaria de China centrado en el liderazgo costero con centros interiores que apoyan el alcance nacional.

Se proyecta que el Suroeste de China crecerá a una CAGR del 5,98% hasta 2031, y esta geografía es la parte de más rápido crecimiento del tamaño del mercado de logística sanitaria de China. Las fuentes de la industria señalan la expansión continua de la cadena de frío hacia los entornos de condado y municipio del oeste, lo que apoya un mejor acceso para vacunas y medicamentos sensibles a la temperatura. El Noroeste de China todavía enfrenta el mayor desafío de infraestructura porque las largas distancias y la menor densidad hacen que el servicio cualificado sea más difícil de escalar. Los nuevos activos de corredor, como el centro de distribución de Alashankou, mejoran el caso de inversión al vincular la demanda doméstica occidental con las oportunidades de carga transeurasiana. Eso debería reducir gradualmente, pero no eliminar por completo, la brecha regional dentro del mercado de logística sanitaria de China[3] "Un Estudio sobre la Disponibilidad de la Contratación Centralizada Nacional de Medicamentos en Regiones con Diferentes Niveles de Desarrollo Económico, Una Investigación y Análisis de 31 Regiones Administrativas a Nivel Provincial en China," Frontiers in Pharmacology, frontiersin.org.

Panorama Competitivo

El mercado de logística sanitaria de China está moderadamente concentrado en la cima y fragmentado en el campo más amplio. Sinopharm Logistics sigue siendo un gran ancla nacional debido a su escala, su trayectoria en distribución farmacéutica y sus profundos vínculos institucionales en las cadenas de suministro sanitario. Jointown Pharmaceutical Group Logistics también está bien posicionada en la distribución farmacéutica nacional, lo que mantiene a los operadores nacionales establecidos como actores importantes en el flujo básico de la logística de medicamentos. Los grandes actores nacionales se benefician de su capacidad para cumplir los requisitos de cumplimiento normativo, red y ejecución vinculada a la contratación a escala. Esto deja a los operadores más pequeños en desventaja cuando los clientes quieren tanto alcance como calidad validada.

Los operadores internacionales e híbridos son más fuertes donde la complejidad del servicio es alta y la coordinación transfronteriza es más importante. Kerry Logistics reforzó esta posición a través de su acuerdo exclusivo de operador logístico de cuarto nivel con Teva en el Área de la Gran Bahía. Logistics añadió otro movimiento estratégico al inaugurar su centro de distribución automatizado de Alashankou en mayo de 2026. DHL Group y JD.com también se movieron para profundizar la cooperación logística de extremo a extremo para los flujos entre China y Europa en febrero de 2026.

La ventaja competitiva está cada vez más vinculada a la cualificación de la cadena de frío, el diseño de la red y el control digital en lugar de solo al número de almacenes o al volumen de transporte. Los proveedores con mejor posicionamiento son aquellos que pueden conectar los sistemas de cumplimiento normativo con el cumplimiento orientado al paciente y el servicio transfronterizo cuando sea necesario. Por eso los nichos de alta complejidad, como la cadena de frío avanzada, las terapias especializadas y el apoyo integrado a farmacias, siguen siendo las principales áreas de espacio en blanco. La dirección regulatoria actual también actúa como mecanismo de selección porque los operadores con poca inversión pueden encontrar más difícil mantener su relevancia a medida que se endurecen los estándares[4]Oficina de Información del Consejo de Estado de China, "El Municipio Interior de China Emerge como Nexo Logístico Global," Oficina de Información del Consejo de Estado de China, scio.gov.cn.

Líderes de la Industria de Logística Sanitaria de China

-

Sinopharm Logistics Co., Ltd.

-

Shanghai Pharmaceuticals Logistics

-

JD Logistics Co., Ltd.

-

SF Express (KEX-SF)

-

Sinotrans Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: CEVA Logistics inauguró un centro de distribución automatizado de 4.300 m² en la Zona de Libre Comercio de Alashankou (frontera China-Kazajistán), reduciendo el tránsito farmacéutico y de carga de China a Asia Central de 20 días a 9-11 días y fortaleciendo su corredor transeurasiano con tecnología RFID, tecnología de medición con inteligencia artificial y carretillas elevadoras eléctricas autónomas. Lenovo es el cliente ancla de la nueva instalación.

- Mayo de 2026: JD Logistics desplegó su sistema de automatización de mercancías a persona LangzuTech en las operaciones de almacén farmacéutico en la región de Pekín, aumentando la capacidad de procesamiento en aproximadamente un 600% sin ampliar la superficie del almacén y atendiendo ahora a cientos de farmacias minoristas aguas abajo desde una sola instalación.

- Marzo de 2026: La Administración Nacional de Productos Médicos de China publicó las "Opiniones Orientadoras sobre la Estandarización de la Logística Farmacéutica Moderna" junto con una sesión oficial de preguntas y respuestas, estableciendo la primera línea de base unificada a nivel nacional para la logística farmacéutica mayorista y de terceros, abordando directamente la fragmentación de estándares provinciales y exigiendo la carga en tiempo real de datos de temperatura en las plataformas nacionales de trazabilidad.

- Febrero de 2026: DHL Group y JD.com firmaron un Memorando de Entendimiento para proporcionar logística de extremo a extremo para marcas alemanas que ingresan a China y productos chinos que acceden al comercio minorista europeo a través de la plataforma Joybuy de JD.com, con JD Logistics y DHL colaborando en despacho aduanero, almacenamiento y entrega de última milla bajo un marco preferencial de derechos de importación de comercio electrónico entre empresas y consumidores.

Alcance del Informe del Mercado de Logística Sanitaria de China

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido y Otros |

| Temperatura Controlada | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | |

| Ambiente | |

| Congelación Profunda / Temperatura Ultrabaja (menos de -20 °C) | |

| No Controlado por Temperatura |

| Productos Farmacéuticos | Medicamentos con Receta y Especializados |

| Medicamentos de Venta Libre | |

| Biofármacos (Biológicos y Biosimilares) | |

| Vacunas | |

| Materiales para Ensayos Clínicos | |

| Terapias Celulares y Génicas | |

| Dispositivos Médicos | |

| Medicina Veterinaria | |

| Sangre, Plasma y Componentes Sanguíneos | |

| Productos de Diagnóstico y Laboratorio | |

| Órganos y Tejidos Humanos | |

| Otros |

| Nacional |

| Internacional |

| Fabricantes Farmacéuticos |

| Fabricantes Biofarmacéuticos |

| Hospitales y Clínicas |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas Sanitarios |

| Otros |

| Norte |

| Noreste |

| Este |

| Centro |

| Sur |

| Suroeste |

| Noroeste |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido y Otros | ||

| Por Tipo de Temperatura | Temperatura Controlada | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Congelación Profunda / Temperatura Ultrabaja (menos de -20 °C) | ||

| No Controlado por Temperatura | ||

| Por Tipo de Producto | Productos Farmacéuticos | Medicamentos con Receta y Especializados |

| Medicamentos de Venta Libre | ||

| Biofármacos (Biológicos y Biosimilares) | ||

| Vacunas | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos | ||

| Medicina Veterinaria | ||

| Sangre, Plasma y Componentes Sanguíneos | ||

| Productos de Diagnóstico y Laboratorio | ||

| Órganos y Tejidos Humanos | ||

| Otros | ||

| Por Destino | Nacional | |

| Internacional | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes Biofarmacéuticos | ||

| Hospitales y Clínicas | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas Sanitarios | ||

| Otros | ||

| Por Región | Norte | |

| Noreste | ||

| Este | ||

| Centro | ||

| Sur | ||

| Suroeste | ||

| Noroeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de logística sanitaria de China en 2026?

El mercado de logística sanitaria de China está valorado en 96,97 mil millones USD en 2026 y se prevé que alcance los 121,88 mil millones USD en 2031 a una CAGR del 4,68%.

¿Qué función logística lidera los ingresos en la logística sanitaria de China?

El transporte es la función más grande, con una participación del 51,52% en 2025, porque el movimiento nacional de productos farmacéuticos sigue siendo la capa de servicio principal.

¿Qué área de productos está creciendo más rápido en este espacio?

Las terapias celulares y génicas son el segmento de productos de más rápido crecimiento, con una CAGR proyectada del 10,74% hasta 2031, impulsada por necesidades de manejo y documentación más exigentes.

¿Por qué la cadena de frío se está volviendo más importante en la distribución farmacéutica en China?

Se prevé que la logística controlada por temperatura crezca al 6,58% hasta 2031, más rápido que el mercado general, porque más productos necesitan integridad de temperatura validada y trazabilidad.

¿Qué región lidera la actividad de logística farmacéutica en China?

El Este de China mantiene la mayor participación regional con el 32,11% en 2025, apoyado por una densa fabricación, acceso portuario e infraestructura logística avanzada.

¿Qué está cambiando la competencia entre los proveedores de logística en China?

La competencia se está desplazando hacia la capacidad de cumplimiento normativo, la trazabilidad digital y la ejecución especializada de la cadena de frío, mientras que CEVA, Kerry Logistics y DHL con JD.com se están expandiendo a través de movimientos estratégicos específicos.

Última actualización de la página el: