Tamaño y Participación del Mercado de Logística Farmacéutica de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

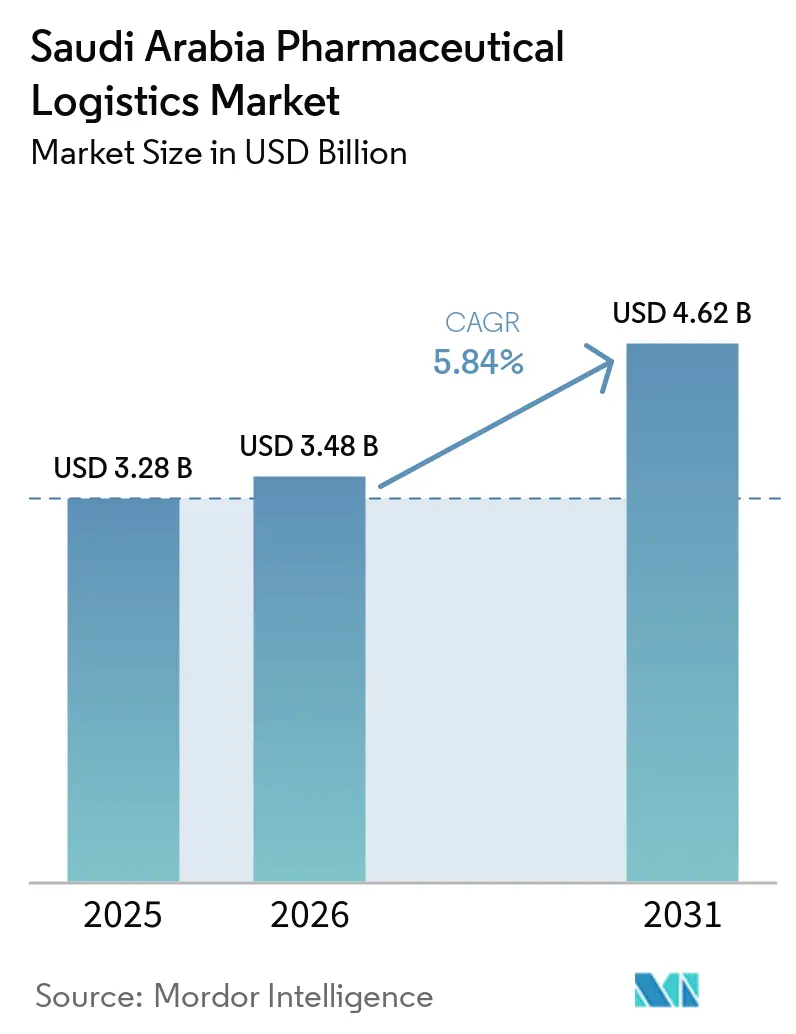

| Tamaño del mercado en el año base (2025) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Farmacéutica de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de logística farmacéutica de Arabia Saudita fue valorado en USD 3.280 millones en 2025 y se estima que crecerá desde USD 3.480 millones en 2026 hasta alcanzar USD 4.620 millones en 2031, a una CAGR del 5,84% durante el período de pronóstico (2026-2031).

El mercado de logística farmacéutica de Arabia Saudita está respaldado por una demanda duradera, ya que el Reino sigue siendo el mayor mercado farmacéutico del CCG y aún depende de las importaciones para el 70% al 80% de su suministro farmacéutico, lo que mantiene la capacidad logística como elemento central para la disponibilidad de medicamentos en hospitales, farmacias y canales de adquisición pública. La transformación sanitaria liderada por el gobierno está ampliando el número de puntos de prestación de atención, aumentando la complejidad de la distribución e incrementando la necesidad de modelos flexibles de concentrador y radio que puedan gestionar mayores recuentos de unidades de mantenimiento de existencias y ciclos de reabastecimiento más frecuentes. El mercado de logística farmacéutica de Arabia Saudita también está siendo moldeado por una aplicación más estricta de la cadena de frío, una adopción más amplia de biológicos y un cambio visible hacia servicios de valor agregado como el soporte de serialización, los informes de desviación de temperatura y el cumplimiento directo al paciente. La estrategia competitiva se está orientando hacia una mayor presencia en el país, la integración multimodal y la gestión de importaciones habilitada digitalmente, a medida que los operadores internacionales y nacionales comprometen nuevos activos en Riad, Yeda y Dammam. La oportunidad sigue siendo más sólida en infraestructura certificada de cadena de frío, servicios de cumplimiento de mayor valor y corredores de distribución regional vinculados a la localización de la fabricación y la prestación de atención médica remota.

Conclusiones Clave del Informe

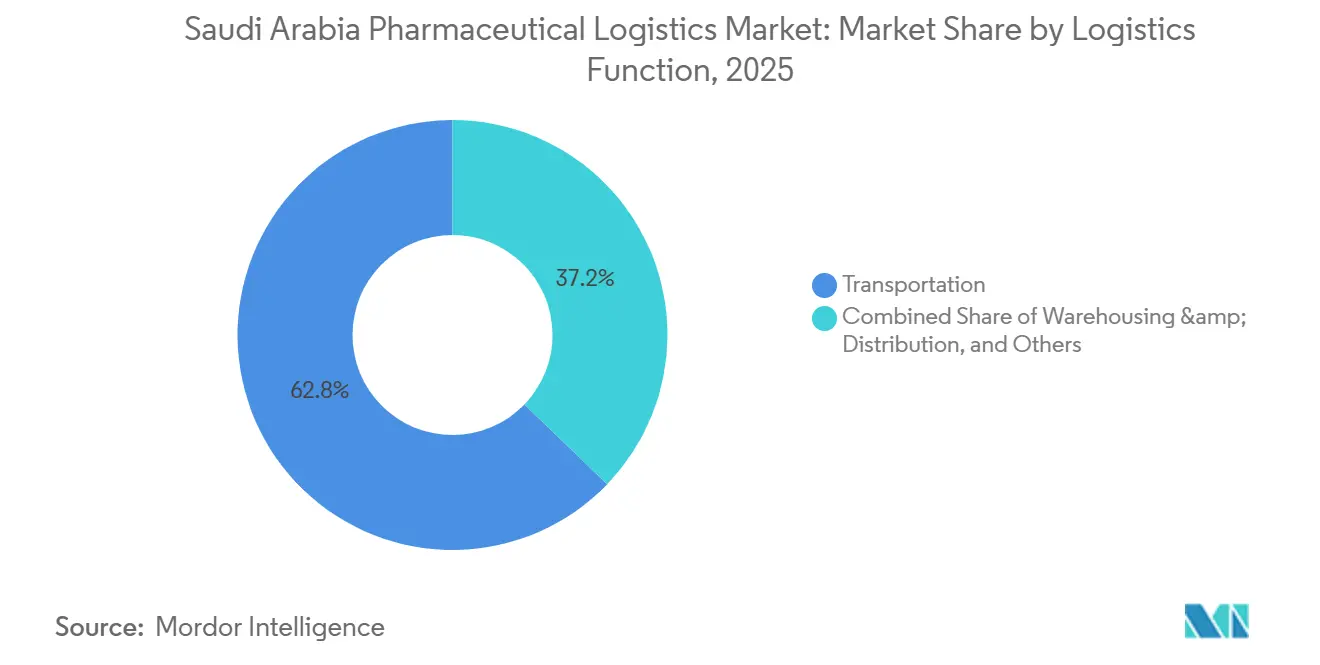

- Por función logística, el transporte representó el 62,78% de la participación del mercado de logística farmacéutica de Arabia Saudita en 2025, mientras que se proyecta que los servicios de valor agregado se expandirán a una CAGR del 8,67% hasta 2031.

- Por modo de operación, la logística sin cadena de frío representó el 59,97% del tamaño del mercado de logística farmacéutica de Arabia Saudita en 2025, mientras que se prevé que la logística de cadena de frío crezca a una CAGR del 7,84% hasta 2031.

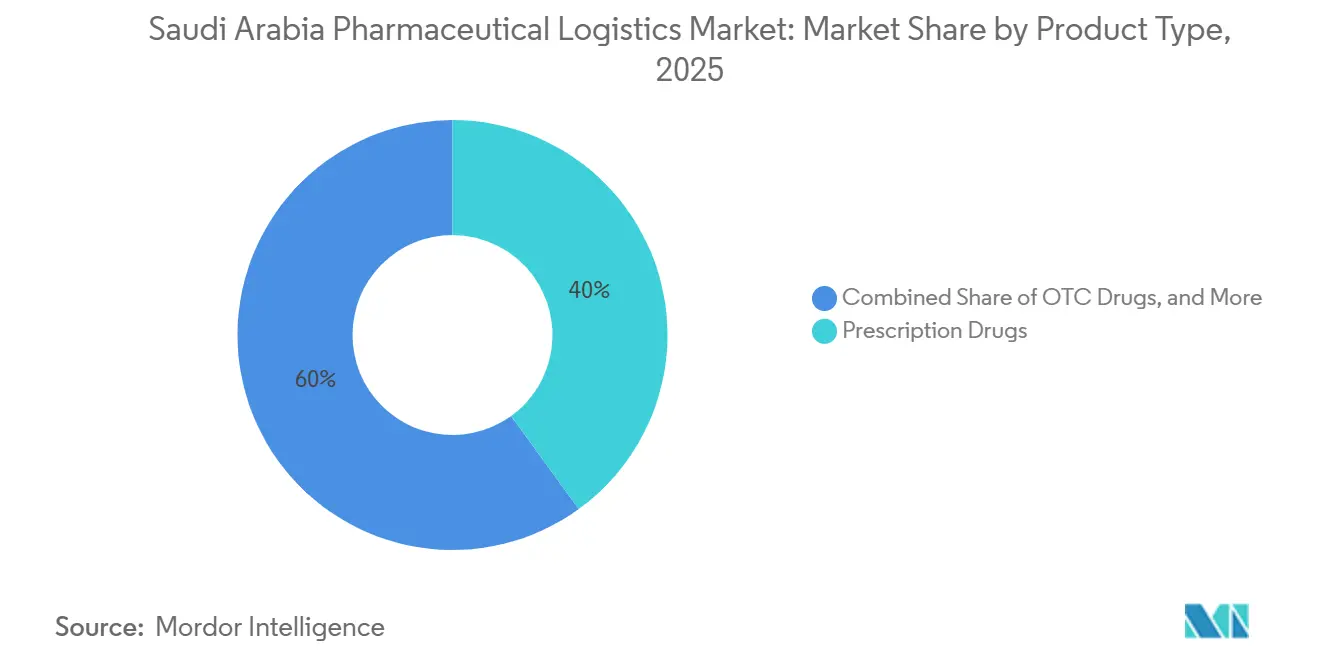

- Por tipo de producto, los medicamentos con receta representaron el 40% de la participación del mercado de logística farmacéutica de Arabia Saudita en 2025, mientras que se proyecta que las terapias celulares y génicas crezcan a una CAGR del 8,98% hasta 2031.

- Por región, la región Central representó el 33,12% del tamaño del mercado de logística farmacéutica de Arabia Saudita en 2025, mientras que se prevé que la región Occidental se expanda a una CAGR del 7,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Farmacéutica de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación Sanitaria de la Visión 2030 | +1.4% | A nivel nacional, concentrado en los clústeres de salud de Riad, Yeda y Dammam | Largo plazo (≥ 4 años) |

| Aplicación de la Regulación de Cadena de Frío de la SFDA | +0.9% | A nivel nacional, más estricta en el Puerto Islámico de Yeda y el Aeropuerto Internacional Rey Khalid | Mediano plazo (2-4 años) |

| Demanda Creciente de Biológicos por Enfermedades Crónicas | +1.1% | A nivel nacional, con las regiones Central y Oriental a la cabeza | Largo plazo (≥ 4 años) |

| Crecimiento de la Farmacia Electrónica y la Entrega a Domicilio | +0.7% | Núcleos urbanos, incluidos Riad, Yeda y Dammam, con expansión a La Meca y Medina | Mediano plazo (2-4 años) |

| Cadenas de Suministro Remotas de NEOM y Gigaproyectos | +0.5% | Noroeste de Arabia Saudita, especialmente el corredor Tabuk-NEOM | Largo plazo (≥ 4 años) |

| Centros Farmacéuticos de Terceros Proveedores Logísticos Extranjeros Impulsados por Asociaciones Público-Privadas | +0.6% | SILZ en Riad, KAEC en Yeda y zonas industriales de Dammam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Sanitaria de la Visión 2030

La reforma sanitaria de Arabia Saudita está cambiando el perfil de demanda del mercado de logística farmacéutica de Arabia Saudita más allá del efecto de los nuevos hospitales por sí solos. El presupuesto nacional de 2025 asignó SAR 260.000 millones (USD 69.000 millones) al desarrollo sanitario y social, lo que mantuvo la atención médica entre las mayores prioridades de gasto del Reino. El plan de corporatizar y privatizar 290 hospitales y 2.300 centros de atención primaria de salud aumenta el número de nodos operativos que necesitan reabastecimiento regular de medicamentos y consistencia en el nivel de servicio[1]Visión Saudita 2030, "Programa de Transformación del Sector Salud," Visión Saudita 2030, vision2030.gov.sa. Este cambio reduce la dependencia de una lógica de distribución centralizada única y aumenta el valor de los proveedores que pueden gestionar más compradores institucionales, rutas más densas y una visibilidad de inventario más estricta. En la práctica, el mercado de logística farmacéutica de Arabia Saudita se beneficia de la reforma sanitaria, que convierte la fiabilidad de la entrega en un requisito operativo fundamental en lugar de una función de apoyo.

Aplicación de la Regulación de Cadena de Frío de la SFDA

El mercado de logística farmacéutica de Arabia Saudita está siendo impulsado por una aplicación más estricta por parte de la SFDA de las normas de Buenas Prácticas de Distribución en el manejo sensible a la temperatura. El registro continuo de datos, las alertas automáticas de desviación de temperatura y la cobertura de sensores validada están ahora integrados en las expectativas de cumplimiento para los envíos de cadena de frío, lo que eleva el umbral de infraestructura para los proveedores de servicios. Los operadores sin equipos certificados y procesos documentados quedan cada vez más excluidos de las licitaciones de alto valor de biológicos y vacunas, lo que desplaza más volumen hacia redes calificadas. Las actividades de auditoría y licencias de la SFDA también están impulsando nuevas inversiones en validación de almacenes, actualización de flotas y sistemas de informes en todo el Reino[2]Autoridad Saudita de Alimentos y Medicamentos, "Guía para el Almacenamiento y Transporte de Productos Farmacéuticos Sensibles al Tiempo y la Temperatura," SFDA, sfda.gov.sa. Una restricción paralela persiste en el ámbito laboral, ya que el informe de competencias logísticas de 2025 identificó importantes brechas en herramientas digitales, gestión de cadena de frío y funciones logísticas especializadas, con el 42% de las empresas logísticas informando que muchos empleados aún carecían de estas capacidades.

Demanda Creciente de Biológicos por Enfermedades Crónicas

El mercado de logística farmacéutica de Arabia Saudita también se está expandiendo, ya que los biológicos y biosimilares requieren un control de temperatura más estricto y tiempos de tránsito más cortos que las terapias convencionales. Estos productos a menudo requieren un manejo continuo a 2-8 °C, mientras que las terapias avanzadas pueden requerir condiciones de almacenamiento ultrafrío o criogénico, lo que aumenta considerablemente la complejidad del manejo. La SFDA continuó ampliando las aprobaciones de biosimilares durante 2025 en las categorías de oncología, autoinmune y diabetes, lo que amplió el conjunto de productos que deben circular por vías de cadena de frío validadas. En agosto de 2025, MS Pharma inauguró la primera instalación de fabricación de biológicos de la región MENA en Riad. Este sitio aprobado por BPF con una inversión de USD 50 millones añadió nuevos flujos nacionales de cadena de frío a los corredores de importación establecidos del Reino. Esto significa que el mercado de logística farmacéutica de Arabia Saudita ahora atiende tanto las importaciones entrantes de biológicos como la distribución interna del Reino vinculada a la producción local.

Crecimiento de la Farmacia Electrónica y la Entrega a Domicilio

El mercado de logística farmacéutica de Arabia Saudita está ganando apoyo del crecimiento de la farmacia electrónica y la normalización de la entrega a domicilio para el cumplimiento de recetas. La penetración de internet por encima del 95% y la expansión de la salud digital regulada por la SFDA han hecho que los pedidos en línea y la dispensación remota sean más prácticos en los principales centros urbanos. A medida que más medicamentos se entregan directamente a los pacientes, se requiere un manejo conforme a las Buenas Prácticas de Distribución en toda la última milla, no solo en hospitales, farmacias minoristas y almacenes centrales. Este cambio subraya el valor de la optimización de rutas, los controles de prueba de entrega y la integridad de la temperatura en la entrega en el domicilio. El mercado de logística farmacéutica de Arabia Saudita, por lo tanto, experimenta crecimiento no solo por el mayor número de envíos, sino también por la mayor intensidad de servicio requerida para la distribución farmacéutica a domicilio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Operativos de Cadena de Frío en Clima Desértico | -1.0% | A nivel nacional, más agudo en ciudades del interior como Riad y Hail durante los meses de verano | Largo plazo (≥ 4 años) |

| Retrasos en el Despacho Aduanero | -0.7% | Puerto Islámico de Yeda, Aeropuerto Internacional Rey Abdulaziz y Puerto Seco de Riad | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Certificada en Buenas Prácticas de Distribución | -0.5% | Provincia Oriental, carga aérea de Riad y reserva nacional de conductores | Mediano plazo (2-4 años) |

| Fragmentación de la Última Milla Rural | -0.4% | Zonas del norte, incluidas Al-Jouf y Arar, y zonas del sur, incluidas Jazan y Najran | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Operativos de Cadena de Frío en Clima Desértico

El mercado de logística farmacéutica de Arabia Saudita enfrenta una carga de costos persistente porque la refrigeración conforme a las Buenas Prácticas de Distribución en condiciones desérticas requiere cargas de enfriamiento más pesadas que la mayoría de los sistemas de clima templado. Las temperaturas veraniegas superiores a 45 °C aumentan el consumo de energía, acortan la vida útil de los equipos e incrementan los ciclos de mantenimiento en almacenes, camiones e instalaciones de manejo aeroportuario. Los operadores más pequeños sienten esta presión con mayor intensidad porque no cuentan con la escala de activos ni la densidad de rutas que los terceros proveedores logísticos globales pueden utilizar para distribuir los costos fijos entre un mayor volumen de operaciones. El desafío se agudiza en la logística criogénica, donde el almacenamiento a temperaturas muy bajas crea una estructura de costos separada por encima de las operaciones estándar a 2-8 °C. Los proyectos piloto de optimización energética que utilizan inteligencia artificial y aprendizaje automático han mostrado potencial en Riad y Yeda, pero la adopción sigue siendo limitada porque los requisitos de capital inicial siguen siendo elevados.

Retrasos en el Despacho Aduanero

El mercado de logística farmacéutica de Arabia Saudita también enfrenta una fricción mensurable en las puertas de importación, ya que el despacho aduanero y regulatorio se ha vuelto más lento desde finales de 2025. Los nuevos procedimientos aduaneros sauditas eliminaron el acceso de los agentes a los almacenes, introdujeron flujos de solicitud de manejo manual y añadieron pasos de transferencia adicionales en los puntos de entrada, lo que prolongó los ciclos de despacho para la carga importada. Los envíos farmacéuticos ya se procesan a través de un proceso de doble autoridad que involucra tanto las inspecciones portuarias de la SFDA como la aduana de la ZATCA, por lo que añadir pasos procedimentales profundiza un cuello de botella que ya existía. La guía de despacho de la SFDA establece que las pruebas de laboratorio para nuevos productos farmacéuticos pueden tardar de 7 a 10 días hábiles, y el registro inicial del producto comúnmente requiere de 1 a 3 años, lo que es especialmente difícil para los biológicos sensibles al tiempo que deben permanecer refrigerados durante los retrasos[3]Autoridad Saudita de Alimentos y Medicamentos, "Guía de Registro de Medicamentos - Condiciones y Requisitos de Despacho," SFDA, sfda.gov.sa. Hasta que los procedimientos en las puertas de entrada se vuelvan más predecibles, el mercado de logística farmacéutica de Arabia Saudita seguirá absorbiendo mayores costos de permanencia e incertidumbre de programación para las terapias importadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte Ancla los Ingresos, los Servicios de Valor Agregado Redefinen la Combinación de Márgenes

El transporte representó el 62,78% de la participación del mercado de logística farmacéutica de Arabia Saudita en 2025, confirmando que el movimiento transfronterizo y el transporte nacional de larga distancia siguen formando el núcleo comercial del sector. Esta dominancia refleja la estructura impulsada por importaciones del suministro de medicamentos saudita, donde grandes volúmenes entrantes ingresan a través de aeropuertos y puertos marítimos clave antes de moverse hacia los canales hospitalarios, farmacéuticos y de adquisición gubernamental. El transporte por carretera sigue siendo la columna vertebral principal de distribución desde puertos y aeropuertos hacia ciudades secundarias y redes de atención, ofreciendo el mayor alcance en todo el Reino. El transporte aéreo continúa desempeñando un papel fundamental en el movimiento de biológicos urgentes y productos especializados a través de Riad y Yeda. Al mismo tiempo, las rutas marítimas a través de Yeda y Dammam continúan manejando volúmenes farmacéuticos a granel a un menor costo unitario.

Se proyecta que los servicios de valor agregado crecerán a una CAGR del 8,76% hasta 2031, convirtiéndolos en la parte de mayor crecimiento de la combinación funcional en el mercado de logística farmacéutica de Arabia Saudita. Este crecimiento proviene de la creciente demanda de soporte de serialización, documentación de Buenas Prácticas de Distribución, informes de excursiones de temperatura, logística inversa y cumplimiento directo al paciente, más que del volumen de transporte por sí solo. El almacenamiento y la distribución también están siendo reposicionados de un centro de costos a un activo de resiliencia a medida que la estrategia de concentradores gubernamentales fomenta mayores existencias de reserva en el país en Riad, Yeda y otros nodos estratégicos. La inversión de DHL Supply Chain de EUR 130 millones (USD 141 millones) en un almacén multiusuario de 78.000 m² en el SILZ de Riad ilustra este cambio. Muestra cómo la expansión de capacidad está siendo vinculada directamente a la profundidad del servicio farmacéutico en lugar del simple crecimiento del almacenamiento.

Por Modo de Operación: La Mayoría sin Cadena de Frío Persiste, la Cadena de Frío Marca el Ritmo de Crecimiento

Se prevé que la logística de cadena de frío crezca a una CAGR del 7,84% hasta 2031, impulsada por cambios en la combinación de productos y el endurecimiento regulatorio. Las expectativas de Buenas Prácticas de Distribución de la SFDA para el monitoreo continuo y el manejo validado están incorporando más envíos en vías controladas de temperatura certificadas, incluso donde el tratamiento en condiciones ambientales era anteriormente común. NAQEL Express ha ampliado esta capacidad a través de 14 oficinas regionales conformes a las Buenas Prácticas de Distribución y zonas de temperatura dedicadas para productos sanitarios en condiciones ambientales, refrigerados y congelados en toda su red. En 2025, AJEX Logistics Services inauguró el primer depósito logístico certificado GMP-GxP de Arabia Saudita en Riad, con cámaras de 2 °C-8 °C para vacunas y biológicos y cámaras de -20 °C para terapias congeladas, demostrando que la infraestructura de cadena de frío de grado de cumplimiento se está convirtiendo en un requisito umbral en lugar de un complemento premium.

Se prevé que la logística de cadena de frío crezca a una CAGR del 7,84% hasta 2031, impulsada por cambios en la combinación de productos y el endurecimiento regulatorio. Las expectativas de Buenas Prácticas de Distribución de la SFDA para el monitoreo continuo y el manejo validado están incorporando más envíos en vías controladas de temperatura certificadas, incluso donde el tratamiento en condiciones ambientales era anteriormente común. NAQEL Express ha ampliado esta capacidad a través de 14 oficinas regionales conformes a las Buenas Prácticas de Distribución y zonas de temperatura dedicadas para productos sanitarios en condiciones ambientales, refrigerados y congelados en toda su red. En 2025, AJEX Logistics Services inauguró el primer depósito logístico certificado GMP-GxP de Arabia Saudita en Riad, con cámaras de 2 °C-8 °C para vacunas y biológicos y cámaras de -20 °C para terapias congeladas, demostrando que la infraestructura de cadena de frío de grado de cumplimiento se está convirtiendo en un requisito umbral en lugar de un complemento premium.

Por Tipo de Producto: Los Medicamentos con Receta Lideran el Volumen, las Terapias Celulares y Génicas Redefinen los Estándares de Infraestructura

Los medicamentos con receta representaron el 40% del tamaño del mercado de logística farmacéutica de Arabia Saudita en 2025, convirtiéndolos en el segmento de productos más grande por ingresos. Su liderazgo proviene del movimiento constante de terapias para enfermedades crónicas en las vías de atención cardiovascular, diabetes y oncología, especialmente a través de los canales hospitalarios y de farmacia minorista en las principales regiones urbanas. Los medicamentos de venta libre y los dispositivos médicos siguen siendo segmentos secundarios importantes porque se benefician del crecimiento de la farmacia electrónica y la amplia demanda cotidiana. Las vacunas y los productos sanguíneos también conservan un papel estratégico dentro de la industria de logística farmacéutica de Arabia Saudita porque las normas de almacenamiento y transporte de la SFDA mantienen la integridad de la cadena de frío como elemento central de la distribución de salud pública.

Se proyecta que las terapias celulares y génicas crezcan a una CAGR del 8,98% hasta 2031, convirtiéndolas en la categoría de productos de mayor crecimiento en el mercado de logística farmacéutica de Arabia Saudita. Este segmento cambia los requisitos de infraestructura porque el manejo criogénico, los controles validados de cadena de custodia y el embalaje altamente especializado no son intercambiables con la logística farmacéutica convencional. DHL fortaleció su posición en esta área a través de la adquisición de CRYOPDP en 2025, incorporando capacidades de logística criogénica en 135 países y mejorando su capacidad para atender los flujos de terapias avanzadas vinculados a Arabia Saudita. La logística de materiales para ensayos clínicos también se está volviendo más relevante para la industria de logística farmacéutica de Arabia Saudita a medida que la actividad biotecnológica en nuevos corredores aumenta la demanda de distribución validada de productos en investigación.

Análisis Geográfico

La región Central representó el 33,12% del mercado de logística farmacéutica de Arabia Saudita en 2025, y su liderazgo se debe a una combinación reforzadora de política, infraestructura y concentración de clientes. Riad combina flujos de adquisición vinculados a NUPCO, proximidad al Aeropuerto Internacional Rey Khalid y activos logísticos en zona franca en el SILZ, proporcionando a los proveedores una base sólida para la redistribución nacional. La decisión de DHL en noviembre de 2025 de invertir EUR 130 millones (USD 141 millones) en un almacén multiusuario en el SILZ demostró que los grandes operadores ven a Riad como el principal ancla para la densidad de red futura y la profundidad del servicio. La región Oriental apoya esta estructura a través del manejo de importaciones en el Puerto Marítimo Rey Abdulaziz y la demanda descendente constante en Dammam, Al-Khobar y Jubail. Un estudio de 2025 en la Revista Farmacéutica Saudita encontró que el 78% de los fabricantes farmacéuticos en Arabia Saudita citaron el cumplimiento y la transparencia de los datos de la cadena de suministro como obstáculos operativos, lo que ayuda a explicar por qué el manejo certificado y las herramientas de visibilidad están ganando valor en el corredor Oriental.

Se proyecta que la región Occidental crezca a una CAGR del 7,22% hasta 2031, y el caso de crecimiento es más amplio que la simple expansión del volumen de importaciones. Yeda sigue siendo un punto de entrada crítico para los productos farmacéuticos. Sin embargo, la región también se está beneficiando de la localización de la fabricación, una mayor demanda de servicios de atención médica y la futura actividad biotecnológica a lo largo del eje Tabuk-NEOM. El mayor volumen de prescripciones y la actividad de entrega a domicilio del clúster sanitario de La Meca muestran que la demanda de última milla en el oeste ya se extiende más allá de los programas piloto y la conveniencia minorista. La presión de cumplimiento en las puertas de entrada aéreas y marítimas de Yeda también favorece a los operadores más grandes y certificados, ya que la integridad de la cadena de frío en los puertos, los estándares halal y la preparación para auditorías importan más a medida que aumentan los volúmenes de biológicos.

Las regiones Norte y Sur aún representan una participación menor del mercado de logística farmacéutica de Arabia Saudita porque la distancia y el terreno hacen que la economía de distribución sea más desafiante. Las poblaciones son más escasas, los tramos de carretera desde los principales depósitos son más largos y los activos dedicados de cadena de frío farmacéutica siguen siendo limitados en muchas áreas. Los memorandos de entendimiento de NUPCO de febrero de 2025 con Aramex y SMSA para apoyar la entrega directa al paciente muestran que los responsables de políticas y los proveedores logísticos reconocen la necesidad de un modelo de última milla más estructurado fuera del principal cinturón urbano[4]Aramex, "Aramex Abre su Primer Centro Regional de Atención Médica en la Zona Franca de Dubai South," Aramex, aramex.com. Hasta que la infraestructura compartida o las obligaciones de prestación de servicios públicos se formalicen más, estas regiones seguirán siendo oportunidades a más largo plazo en lugar de centros de ingresos inmediatos para los grandes operadores.

Panorama Competitivo

El mercado de logística farmacéutica de Arabia Saudita muestra una concentración moderada en el nivel premium certificado y una mayor fragmentación en el mercado más amplio de transitarios regionales. Los operadores con activos nacionales de cadena de frío conformes a las Buenas Prácticas de Distribución, instalaciones auditadas y cobertura multimodal se encuentran en una posición competitiva más sólida que las empresas que compiten principalmente en precio en el transporte en condiciones ambientales o el transitario local. El movimiento estratégico más importante del ciclo actual se produjo en febrero de 2026, cuando DSV completó la integración en el país de DB Schenker y creó una organización saudita unificada en operaciones aéreas y marítimas, logística contractual y operaciones por carretera que abarca 29 instalaciones. Ese movimiento elevó el listón de escala en el mercado de logística farmacéutica de Arabia Saudita, ya que pocos competidores nacionales pueden igualar una huella de activos similar sin compromisos de capital nuevos y significativos. El resultado es una separación más clara entre los proveedores nacionales de servicio completo y las empresas más pequeñas que siguen limitadas a capacidades más estrechas de ruta, modo o cumplimiento.

La localización basada en asociaciones se está convirtiendo en otra característica definitoria de la competencia en el mercado de logística farmacéutica de Arabia Saudita. CEVA Logistics y Almajdouie finalizaron su empresa conjunta saudita en 2024, combinando capacidades globales de logística sanitaria con alcance en el mercado local y activos de distribución con control de temperatura. Kuehne+Nagel también formó una asociación exclusiva con Tamer Logistics que cubre las principales ciudades del Reino, lo que muestra cómo los operadores internacionales dependen cada vez más de la infraestructura doméstica establecida y la familiaridad regulatoria para ganar contratos sanitarios. Estos modelos reducen la fricción de entrada y ayudan a los grupos extranjeros a participar en licitaciones sanitarias sin tener que construir cada elemento de una red local desde cero.

La tecnología y las capacidades especializadas se están convirtiendo en los principales puntos de diferenciación en el extremo superior del mercado de logística farmacéutica de Arabia Saudita. Las adquisiciones de CRYOPDP y SDS Rx por parte de DHL en 2025 fortalecieron su oferta en logística criogénica, soporte para ensayos clínicos y distribución farmacéutica especializada, todo lo cual importa más a medida que crecen los biológicos y las terapias avanzadas. FedEx añadió otra capa en mayo de 2026 al lanzar la Herramienta de Importación de FedEx en Arabia Saudita para proporcionar documentación de importación centralizada y visibilidad en tiempo real, lo que aborda directamente un mercado donde la previsibilidad del despacho se ha convertido en un problema competitivo. Tres áreas aún parecen menos desarrolladas que el resto del mercado, a saber, la entrega directa al paciente conforme a las Buenas Prácticas de Distribución a escala, la logística criogénica para terapias celulares y génicas, y el manejo integrado de materiales para ensayos clínicos para los clústeres biotecnológicos emergentes. Eso deja espacio para que los operadores combinen infraestructura certificada, control digital y ejecución local en un único modelo de servicio.

Líderes de la Industria de Logística Farmacéutica de Arabia Saudita

Tamer Logistics

Kuehne+Nagel

DSV (Incl. DB Schenker)

DHL Group

UPS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: FedEx lanzó la Herramienta de Importación de FedEx en Arabia Saudita, una plataforma digital que ofrece visibilidad de importación en tiempo real, gestión centralizada de documentación y flujos de trabajo de despacho aduanero simplificados.

- Febrero de 2026: DSV completó la integración total en el país de DB Schenker en Arabia Saudita, creando una organización unificada única que abarca operaciones Aéreas y Marítimas, Logística Contractual y operaciones por Carretera en 29 instalaciones del Reino. La entidad combinada amplía significativamente la capacidad de logística farmacéutica multimodal bajo un solo operador, reduciendo la fricción de transacciones para los envíos farmacéuticos de múltiples tramos.

- Octubre de 2025: NEOM y WuXi AppTec firmaron un memorando de entendimiento estratégico para localizar la investigación y desarrollo farmacéutico y la fabricación en Oxagon, la ciudad de fabricación avanzada de NEOM en el noroeste de Arabia Saudita. La colaboración crea el marco para una instalación CRDMO de clase mundial, generando demanda especializada de logística biofarmacéutica en un corredor que anteriormente no tenía ninguna.

- Septiembre de 2025: DHL Supply Chain acordó adquirir SDS Rx, ampliando sus capacidades de distribución farmacéutica especializada y logística de salud del consumidor. Esta fue la segunda adquisición sanitaria de DHL en 2025 y forma parte de la agenda de crecimiento de DHL Health Logistics bajo la Estrategia 2030, ampliando su cobertura de unidades de mantenimiento de existencias sanitarias relevante para la cadena de suministro farmacéutico de Arabia Saudita.

Alcance del Informe del Mercado de Logística Farmacéutica de Arabia Saudita

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Logística de Cadena de Frío |

| Logística sin Cadena de Frío |

| Medicamentos con Receta |

| Medicamentos de Venta Libre |

| Biológicos y Biosimilares |

| Vacunas y Productos Sanguíneos |

| Materiales para Ensayos Clínicos |

| Terapias Celulares y Génicas |

| Dispositivos Médicos y Diagnósticos |

| Medicina Veterinaria |

| Otros |

| Central (Riad, Al-Qassim y Hail) |

| Oriental (Ash-Sharqiyah) |

| Occidental (Al-Bahah, La Meca, Medina y Tabuk) |

| Norte (Al-Jouf y Arar) |

| Sur (Asir, Jazan y Najran) |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Modo de Operación | Logística de Cadena de Frío | |

| Logística sin Cadena de Frío | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Medicamentos de Venta Libre | ||

| Biológicos y Biosimilares | ||

| Vacunas y Productos Sanguíneos | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos y Diagnósticos | ||

| Medicina Veterinaria | ||

| Otros | ||

| Por Región | Central (Riad, Al-Qassim y Hail) | |

| Oriental (Ash-Sharqiyah) | ||

| Occidental (Al-Bahah, La Meca, Medina y Tabuk) | ||

| Norte (Al-Jouf y Arar) | ||

| Sur (Asir, Jazan y Najran) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de la logística farmacéutica en Arabia Saudita?

Se prevé que el sector alcance USD 4.620 millones en 2031, frente a USD 3.480 millones en 2026, con una CAGR del 5,84% durante 2026-2031.

¿Qué función logística genera más ingresos en Arabia Saudita?

El transporte es la función más importante, representando el 62,78% de los ingresos en 2025, ya que las importaciones y la redistribución nacional siguen dominando el movimiento farmacéutico.

¿Por qué la capacidad de cadena de frío está creciendo más rápido que el resto del sector?

Se proyecta que la logística de cadena de frío crezca a una CAGR del 7,84% hasta 2031, impulsada por la necesidad de un control de temperatura más estricto y un mayor cumplimiento de las regulaciones de la SFDA para biológicos, vacunas y terapias avanzadas.

¿Qué categoría de producto genera la mayor demanda logística en la actualidad?

Los medicamentos con receta representaron el 40% de los ingresos en 2025, respaldados por los flujos de tratamiento de enfermedades crónicas en las redes hospitalarias y de farmacia minorista.

¿Qué región es el centro de distribución más importante?

La región Central lideró con el 33,12% de los ingresos en 2025, impulsada por los flujos de adquisición vinculados a NUPCO de Riad, la proximidad a los aeropuertos y los activos logísticos en zona franca del SILZ.

¿Cuál es el corredor regional de mayor crecimiento en Arabia Saudita?

Se prevé que la región Occidental crezca a una CAGR del 7,22% hasta 2031, respaldada por el papel de Yeda como puerta de entrada, la demanda sanitaria en La Meca y Medina, y la futura actividad biotecnológica vinculada a NEOM.

Última actualización de la página el: