Tamaño y Participación del Mercado de Logística Química

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 534.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 683.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

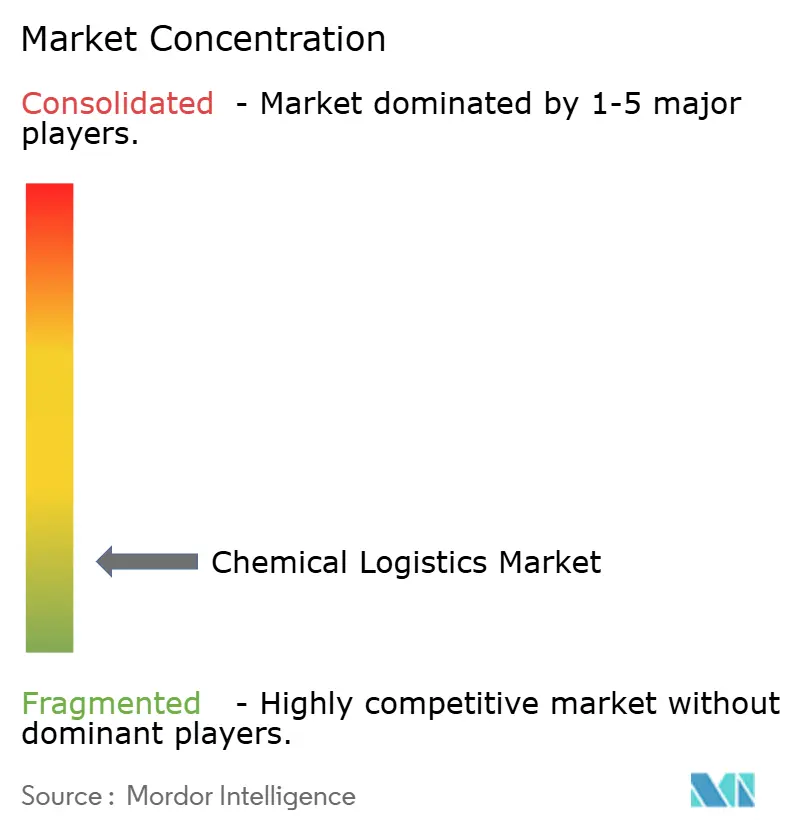

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Química por Mordor Intelligence

El tamaño del Mercado de Logística Química se estima en 534,37 mil millones de USD en 2026, y se espera que alcance los 683,28 mil millones de USD en 2031, a una CAGR del 5,04% durante el período de previsión (2026-2031).

Las simulaciones de gemelos digitales, los sistemas de visibilidad basados en inteligencia artificial y los mandatos de transporte bajo en carbono están transformando la orquestación de la cadena de suministro, recompensando a los proveedores que combinan rigor en el cumplimiento normativo con disciplina de costos. El creciente volumen de producción química de Asia-Pacífico y su base de consumo en expansión están incrementando la demanda en toneladas-milla, incluso cuando el exceso de capacidad productiva impulsa la diversificación de corredores. Las redes multimodales, especialmente las combinaciones ferrocarril-mar, están generando hasta un 81% de ahorro en emisiones en comparación con las rutas exclusivamente por carretera, creando una ventaja de costo estructural para los operadores que dominan la complejidad de las interfaces. El endurecimiento de las normas ADR y CLP de la UE, junto con el aumento de las tarifas de mercancías peligrosas en los EE. UU., está acelerando la consolidación, ya que las flotas más pequeñas tienen dificultades para financiar la infraestructura de cumplimiento normativo. Por último, el crecimiento premium está migrando hacia servicios con control de temperatura y de valor agregado, áreas donde los activos especializados, la telemática y el personal certificado generan márgenes defendibles.

Conclusiones Clave del Informe

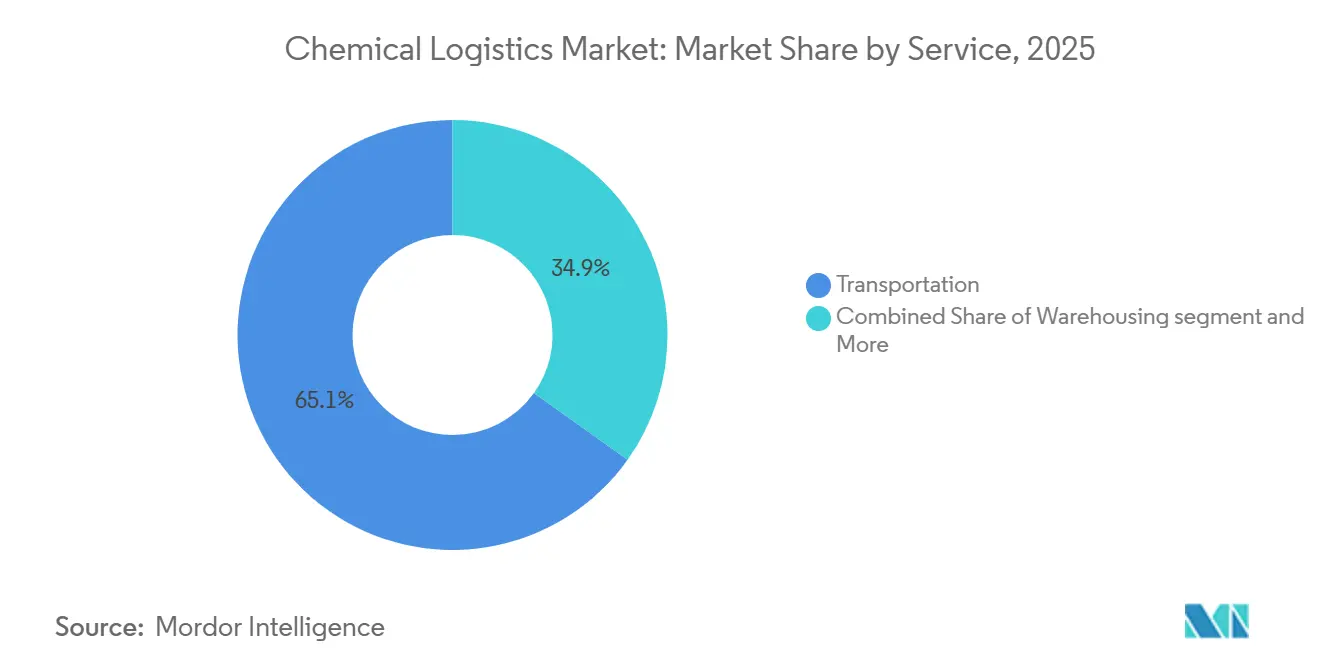

- Por tipo de servicio, el transporte representó el 65,14% de la participación del mercado de logística química en 2025, mientras que Otros Servicios avanzan a una CAGR del 6,41% hasta 2031.

- Por usuario final, Petróleo y Gas concentró el 30,57% del tamaño del mercado de logística química en 2025, mientras que se proyecta que Químicos Especializados registrará una CAGR del 6,72% hasta 2031.

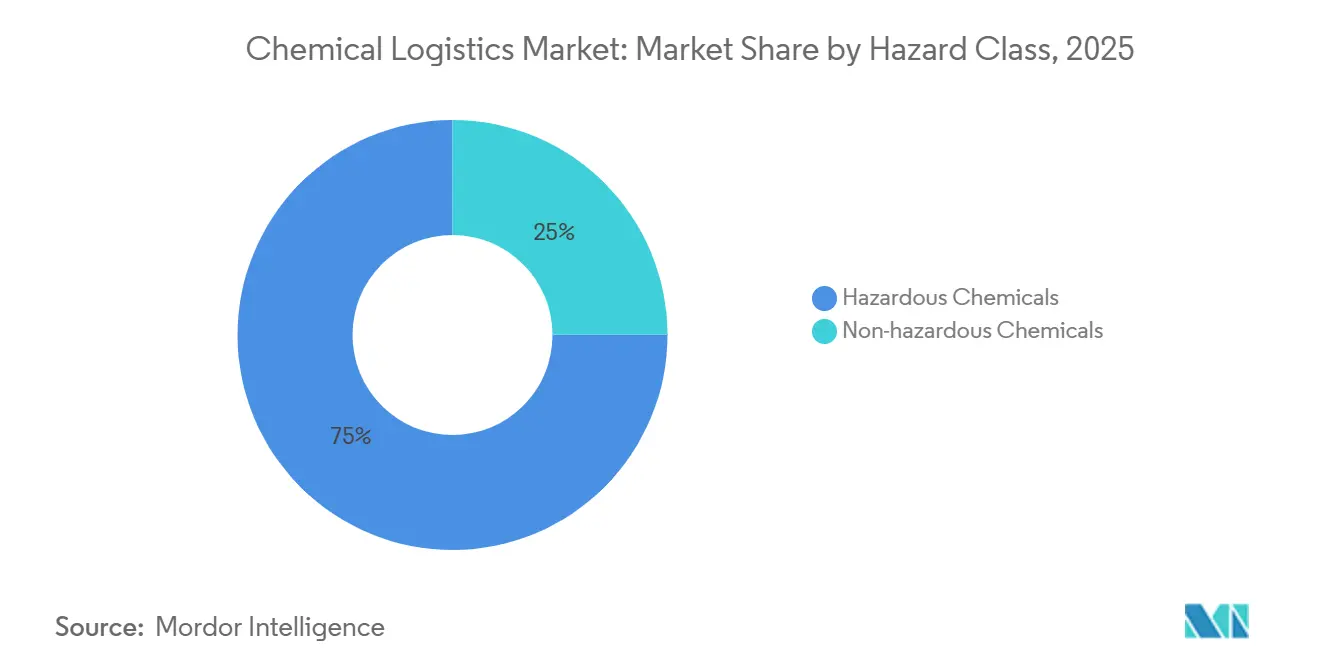

- Por clase de peligrosidad, los químicos peligrosos representaron el 75,04% de los envíos de 2025, aunque la carga no peligrosa crece a una CAGR del 5,64% hasta 2031.

- Por control de temperatura, los flujos sin control de temperatura capturaron el 61,53% de la participación en 2025, pero la logística con control de temperatura se está expandiendo a una CAGR del 7,25% hasta 2031.

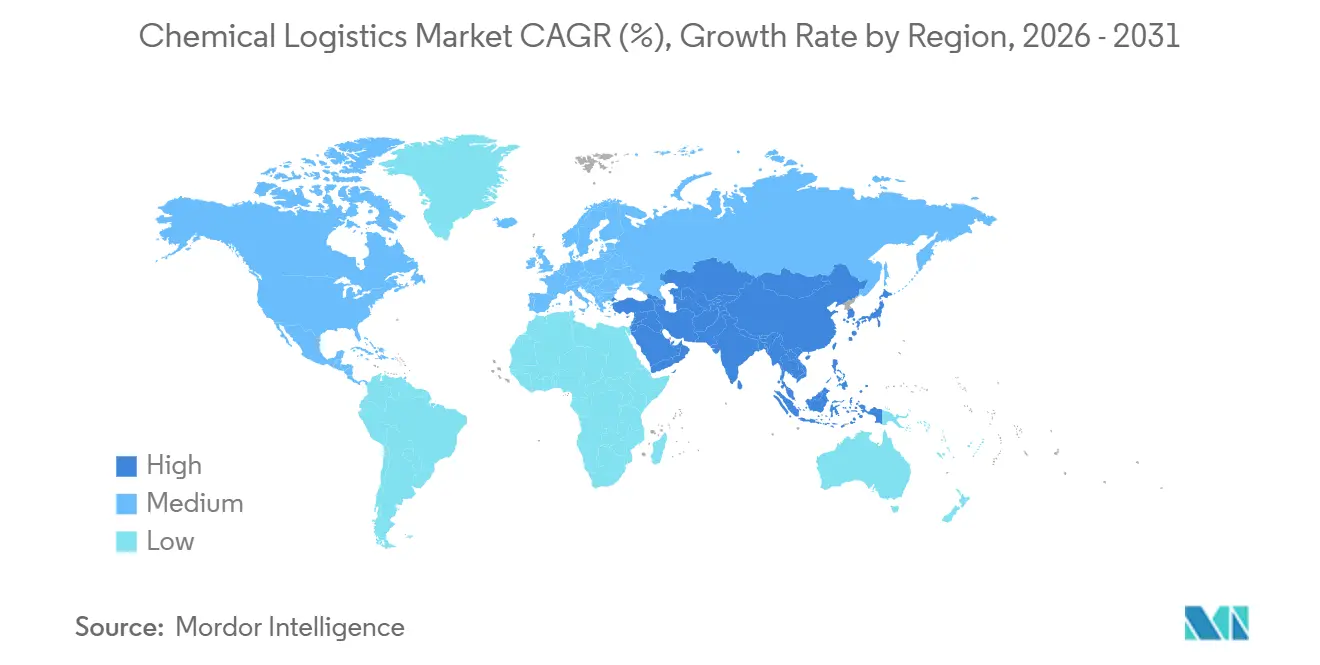

- Por geografía, Asia-Pacífico lideró con el 39,21% de participación en ingresos en 2025 y se expande a una CAGR del 6,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Logística Química*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la producción química asiática | +1.3% | Asia-Pacífico, Oriente Medio, Europa | Mediano plazo (2-4 años) |

| Redes multimodales para mercancías peligrosas | +0.7% | Global | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia activos más seguros y ecológicos | +0.9% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Externalización a especialistas 3PL/4PL | +0.8% | Global | Mediano plazo (2-4 años) |

| Metanol bajo en carbono y cadenas biológicas | +0.5% | Europa, Asia-Pacífico, Américas | Largo plazo (≥ 4 años) |

| Visibilidad impulsada por IA y gemelos digitales | +0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción Química Asiática que Impulsa los Volúmenes de Largo Recorrido

Las zonas PCPIR de India y las ampliaciones de capacidad de China continental han desplazado las rutas de exportación hacia Europa y América del Norte, alargando las distancias de los viajes e incrementando la demanda en toneladas-milla. Los cambios en el enrutamiento posteriores al Mar Rojo han extendido aún más los tránsitos típicos entre Asia y Europa, respaldando la utilización de buques y las oportunidades intermodales a lo largo de los corredores ferrocarril-mar. Los incentivos gubernamentales en India están concentrando la producción en clústeres costeros, aunque los patrones de consumo interior obligan a realizar trayectos domésticos más largos que favorecen a los operadores con soluciones integradas de ferrocarril, carretera y barcaza.

Creciente Uso de Redes Multimodales para Mercancías Peligrosas: Costo y Seguridad

Los sistemas ferrocarril-mar reducen las emisiones de gases de efecto invernadero en un 81% y los costos logísticos en un 70% en comparación con el transporte exclusivo por carretera, pero su adopción depende de la alineación regulatoria sin fisuras en los puntos de conexión modal. La Administración Federal de Ferrocarriles de los EE. UU. destaca las locomotoras de doble modo y la electrificación intermitente como soluciones rentables para los corredores de químicos a granel cuando cuentan con el respaldo de asociaciones con empresas de servicios públicos. Operadores europeos como Bertschi ya evitan 300.000 toneladas de CO₂ anualmente mediante terminales integradas que sincronizan tramos de ferrocarril, barcaza y carretera[1].Bertschi Group, "Sostenibilidad y Transporte Intermodal," bertschi.com

Impulso Regulatorio hacia Activos y Prácticas Logísticas más Seguras y Ecológicas

El Reglamento CLP revisado de la UE activó mandatos de etiquetado digital y envases recargables en diciembre de 2024, obligando a los propietarios de flotas a implantar sistemas de seguimiento y control y grupos de contenedores reutilizables. El ADR 2025 endurece las especificaciones de los vehículos y las certificaciones de los conductores, mientras que las tarifas de mercancías peligrosas en EE. UU. han aumentado hasta 3.000 USD por transportista, elevando considerablemente los costos de cumplimiento normativo. Estas normativas convergentes favorecen a los operadores establecidos con flotas dedicadas al transporte de mercancías peligrosas y departamentos jurídicos propios.

Externalización de Funciones de la Cadena de Suministro a Especialistas 3PL/4PL

Aproximadamente el 76% de los productores químicos planea aumentar su dependencia de terceros a medida que reasignan el capital interno hacia I+D. El programa de logística sanitaria de DHL por valor de 2.000 millones de EUR (2.330 millones de USD) está ampliando los centros certificados con GDP y las flotas con control de temperatura que los productores de una sola planta no pueden replicar de forma rentable. Los nuevos modelos 4PL ofrecen a los expedidores un único punto de responsabilidad mientras agregan capacidad entre múltiples transportistas.

Análisis del Impacto de las Restricciones del Mercado de Logística Química*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados requisitos de capex y seguros | -0.9% | Global | Mediano plazo (2-4 años) |

| Cumplimiento normativo fragmentado en múltiples jurisdicciones | -0.6% | Global | Largo plazo (≥ 4 años) |

| Volatilidad del precio del combustible | -0.8% | Global | Corto plazo (≤ 2 años) |

| Escasez de conductores certificados para mercancías peligrosas | -1.0% | Asia, África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Requisitos de Activos con Uso Intensivo de Capex y Seguros

Los tanques ISO de acero inoxidable, los chasis con control de temperatura y los almacenes a prueba de explosiones cuestan entre 2 y 3 veces más que sus equivalentes para carga general. La ampliación de la instalación de financiación vinculada a la sostenibilidad de Peacock Container por valor de 350 millones de USD subraya la escala de capital necesaria para la renovación de la flota[2]Peacock Container, "Ampliación de Facilidad de Deuda Vinculada a la Sostenibilidad," peacockcontainer.com. Las primas de seguro absorben hasta el 5% de los ingresos en los transportes de mercancías peligrosas, amplificando las barreras de entrada.

Cargas de Cumplimiento Normativo Fragmentadas en Múltiples Jurisdicciones

Las diferencias en la clasificación de peligros, el etiquetado y la documentación entre fronteras obligan a los operadores a mantener protocolos de cumplimiento normativo paralelos. Las últimas Recomendaciones relativas al Transporte de Mercancías Peligrosas de la ONU añaden normas para baterías de iones de sodio que algunos estados no adoptarán hasta 2027, lo que obliga a realizar un reetiquetado a mitad del trayecto cuando la carga cruza fronteras de los países que ya las han adoptado. Los corredores africanos son especialmente complejos, ya que cada miembro de la Zona de Libre Comercio Continental Africana mantiene códigos únicos para mercancías peligrosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Logística Química

Por Tipo de Servicio:

Las Soluciones Integradas Elevan la RentabilidadEl transporte mantuvo el 65,14% de la participación del mercado de logística química en 2025, ya que el movimiento físico sigue siendo inevitable. Sin embargo, se prevé que Otros Servicios, que abarcan mezcla, gestión del cumplimiento normativo y plataformas de orquestación, crezcan a una CAGR del 6,41%, lo que refleja la demanda de los expedidores de soluciones integrales que reducen la carga administrativa. El almacenamiento de valor agregado ancla los programas de capital de trabajo posicionando el inventario cerca de los centros de consumo, mientras que las plataformas digitales capturan los datos resultantes que sustentan la programación predictiva y los informes de emisiones. La adquisición de CryoPDP por parte de DHL incorporó 600.000 envíos sensibles a la temperatura anuales, lo que demuestra cómo las adquisiciones complementarias pueden acelerar la expansión de capacidades.

Los modelos 4PL de segunda generación monetizan la orquestación mediante la agrupación de la contratación de transportistas, el análisis de la torre de control y la documentación de cumplimiento normativo en paquetes de suscripción. A medida que los expedidores integran estas API en los sistemas de planificación de recursos empresariales, los costos de cambio aumentan, lo que permite a los proveedores de logística defender sus márgenes incluso en el transporte de productos básicos. En consecuencia, el mercado de logística química está experimentando una migración de los grupos de beneficios desde el tonelaje hacia la información, la gestión de riesgos y la personalización próxima al cliente.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Industria de Usuario Final:

Los Químicos Especializados se AceleranPetróleo y Gas concentró el 30,57% del tamaño del mercado de logística química en 2025 debido a los flujos arraigados de refinería a petroquímica, pero su bajo crecimiento expone a los proveedores a presiones de precio. Se proyecta que los Químicos Especializados registren una CAGR del 6,72%, ya que los electrolitos de baterías de iones de litio y los intermedios farmacéuticos demandan una manipulación de precisión, registros de cadena de custodia y entornos de temperatura estable. El Laboratorio Nacional Argonne proyecta que la producción de electrolitos de grado para baterías superará los 1.300 GWh en 2030, multiplicando la demanda de contenedores cisterna con control de humedad.

El tráfico farmacéutico y de cosméticos aporta estabilidad de ingresos porque los protocolos GDP o GMP exigen almacenamiento certificado y transporte rastreado, otorgando poder de fijación de precios a los transportistas conformes. Los cambios en las materias primas de cosméticos hacia extractos botánicos crean rutas de lotes pequeños y alta frecuencia que no son adecuadas para las flotas de cisternas a granel, pero son ideales para la reubicación de tanques ISO y las redes de depósitos regionales. Así, el mercado de logística química enfrenta un crecimiento bifurcado donde los flujos de productos básicos de bajo margen coexisten con nichos especializados de alto servicio que requieren experiencia diferenciada[3]Laboratorio Nacional Argonne, "Análisis de la Producción y la Cadena de Suministro de Baterías de Iones de Litio," anl.gov .

Por Clase de Peligrosidad:

Los Costos de Cumplimiento Normativo Definen las Ventajas CompetitivasLa carga peligrosa representó el 75,04% de los envíos de 2025, anclando estructuras de tarifas premium que compensan los elevados costos de seguros y activos. Los envíos no peligrosos, que crecen a una CAGR del 5,64%, se están beneficiando de las reformulaciones de química verde que reducen las clases de peligro, disminuyendo los requisitos de documentación y equipos. La PHMSA elevó el registro de mercancías peligrosas a 3.000 USD y las sanciones civiles a más de 100.000 USD por día, creando riesgos existenciales para los operadores no conformes.

Las flotas líderes explotan estas barreras incorporando software de cumplimiento que automatiza la recuperación de MSDS, la impresión de etiquetas y la validación de normativas cruzadas, reduciendo los tiempos de gestión administrativa. Sin embargo, los nuevos competidores del transporte general están apuntando a los volúmenes no peligrosos mediante competencia de precios, presionando a los operadores establecidos a defender su participación a través de la fiabilidad del servicio y la transparencia digital. Esta división está orientando el mercado de logística química hacia una competencia de doble vía donde la experiencia supera a la escala en mercancías peligrosas, mientras que el liderazgo en costos importa más en las categorías benignas.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Control de Temperatura:

La Cadena de Frío Supera al Transporte a GranelAunque las cargas sin control de temperatura todavía representan el 61,53% del volumen, el segmento con control de temperatura se está expandiendo a una CAGR del 7,25%, superando a todos los demás segmentos del mercado de logística química. Los dispositivos IoT ahora proporcionan alarmas en tiempo real de temperatura y presión, y muchas flotas añaden fuentes de energía redundantes y materiales de cambio de fase para satisfacer las ventanas de estabilidad de los electrolitos farmacéuticos y de baterías. El programa de gestión remota de contenedores de Maersk ofrece garantías de temperatura a nivel de ruta, minimizando las pérdidas de productos relacionadas con desviaciones de temperatura.

Los mayores rendimientos compensan la intensidad de capital: las tarifas de flete premium pueden ser un 150% superiores a las de la carga a temperatura ambiente, y los expedidores están dispuestos a pagar cuando un solo pico de temperatura puede destruir 5 millones de USD de ingrediente farmacéutico activo. La expansión de los corredores de baterías para vehículos eléctricos en Europa y Asia-Pacífico añade flujos incrementales con especificaciones exigentes que los pequeños transportistas domésticos tienen dificultades para atender. En consecuencia, la inversión en tanques frigoríficos avanzados y telemática seguirá siendo un diferenciador clave dentro del mercado de logística química.

Análisis Geográfico

Mercado de Logística Química en APAC

Asia-Pacífico representó el 39,21% de los ingresos globales en 2025 y se expandirá a una CAGR del 6,31% hasta 2031. La sobrecapacidad exportadora de China está impulsando el comercio intra-asiático y redirigiendo la carga hacia India y el Sudeste Asiático, creando nuevas rutas multimodales donde convergen puertos, corredores de carga dedicados y el transporte marítimo costero. Los clústeres PCPIR de India anclan complejos integrados a lo largo de las costas occidental y oriental, pero el crecimiento de la demanda interior está extendiendo los tramos domésticos por carretera y ferrocarril, amplificando la demanda de servicios de reposicionamiento de tanques ISO.

Mercado de Logística Química en América del Norte y Europa

América del Norte y Europa siguen siendo mercados premium, respaldados por extensas redes ferroviarias, estrictas normas de seguridad y altas tasas de adopción digital. Los marcos revisados de ADR y CLP en Europa exigen flotas actualizadas y etiquetas digitales, lo que incentiva a los expedidores a establecer contratos a largo plazo con proveedores certificados. En América del Norte, los corredores ferroviarios integrados que conectan los complejos petroquímicos de la Costa del Golfo con los consumidores del Medio Oeste ofrecen opciones rentables y de bajas emisiones que favorecen a los operadores propietarios de terminales de transbordo.

Mercado de Logística Química en América del Sur y África

América del Sur y África ofrecen potencial de crecimiento moderado por brechas de infraestructura. Los prolongados tiempos de permanencia en los puertos de Lagos, Durban y Mombasa incrementan los costos de inventario y obligan a los transportistas a constituir reservas de seguridad. El Área de Libre Comercio Continental Africana aspira a armonizar los procedimientos aduaneros, pero la fragmentación transitoria exige experiencia específica por país y alianzas localizadas[4]MDPI, "Área de Libre Comercio Continental Africana y Desafíos Logísticos," mdpi.com . A pesar de estos obstáculos, las tendencias de relocalización en América Latina están impulsando a los fabricantes de productos químicos a trasladar las etapas de procesamiento intermedio más cerca de los compradores estadounidenses, estimulando el desarrollo de corredores para proveedores con personal bilingüe y redes de agentes aduaneros.

Panorama Competitivo

El mercado de logística química está fragmentado; los cinco principales proveedores capturaron aproximadamente el 25% de la participación global en 2025. La escala, los activos especializados y la infraestructura de cumplimiento normativo sustentan la ventaja competitiva. DHL, Kuehne + Nagel y Maersk integran transporte, almacenamiento y orquestación digital, habilitando modelos de factura única que resuenan con los expedidores multinacionales. DSV consolidó su posición adquiriendo DB Schenker por 14.300 millones de EUR (16.700 millones de USD), apuntando a 9.000 millones de DKK (1.410 millones de USD) en sinergias anuales para 2028.

Las áreas de enfoque estratégico incluyen la capacidad con control de temperatura, las métricas de sostenibilidad y las plataformas digitales. El desembolso de DHL de 2.000 millones de EUR (2.330 millones de USD) en logística sanitaria añade nodos conformes con GDP en todos los continentes, mientras que el sistema de visibilidad de Kuehne + Nagel proporciona contabilidad de carbono a nivel de envío, alineándose con los objetivos de Alcance 3 de los productores químicos. Los brokers digitales emergentes agregan capacidad libre de contenedores cisterna, pero a menudo carecen de licencias, cobertura de seguros y grupos de conductores para gestionar los movimientos de mercancías peligrosas, lo que limita el riesgo de disrupción.

Los especialistas en activos como HOYER, Den Hartogh y Bertschi mantienen una ventaja en depósitos vinculados al ferrocarril de tanques ISO y conocimientos intermodales, cultivando contratos a largo plazo que amortiguan las recesiones cíclicas. Los propietarios de buques cisterna están ecologizando sus flotas; NYK-Stolt encargó seis buques listos para metanol con capacidad de propulsión híbrida de batería, anticipando el endurecimiento de las normas de la OMI. En última instancia, la intensidad competitiva girará en torno a la capacidad de fusionar el cumplimiento normativo, la sostenibilidad y la transparencia digital en propuestas de servicio integradas.

Líderes del Sector de Logística Química

Deutsche Post DHL Group

Kuehne + Nagel

BDP International

DSV

A.P. Moller - Maersk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Logística Química Cubiertas en este Informe

- DHL Supply Chain

- Kuehne + Nagel International AG

- Maersk Logistics & Services

- HOYER Group

- C.H. Robinson Worldwide

- BDP International

- DSV (incl. DB Schenker)

- Rhenus SE & Co. KG

- A&R Logistics (Quantix)

- CEVA Logistics (Acquired by CMA CGM)

- Al-Futtaim Logistics

- Petrochem Middle East (PME)

- Sinotrans Chemical Logistics

- Bertschi AG

- Suttons Group

- Den Hartogh Logistics

- Brenntag Logistics Services

- MOL Chemical Tankers

- Stolt-Nielsen Ltd.

- Katoen Natie N.V.

- Toll Group

- Yusen Logistics Co., Ltd. (Nippon Yusen Group)

- Hellmann Worldwide Logistics SE & Co. KG*

Leer el Análisis de las Empresas del Mercado de Logística Química

Desarrollos Recientes de la Industria en el Mercado de Logística Química

- Noviembre de 2025: Un operador importante amplió su instalación en El Paso en 20.252 m² para apoyar los flujos químicos entre EE. UU. y México, y adquirió Eastway para la gestión de carga especializada.

- Septiembre de 2025: DHL adquirió SDS Rx para ampliar la cobertura de última milla de radiofármacos en los Estados Unidos.

- Abril de 2025: DSV completó la adquisición de DB Schenker por aproximadamente 106.700 millones de DKK (16.670 millones de USD), creando una red global de 160.000 empleados.

- Abril de 2025: DHL destinó 2.000 millones de EUR (2.330 millones de USD) para nuevos centros farmacéuticos conformes con GDP, asignando la mitad del gasto a las Américas.

Mercado de Logística Química Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de la logística química como los ingresos agregados obtenidos por el transporte, el almacenamiento, la distribución, la gestión de inventarios y otros servicios de valor añadido que manipulan productos químicos a granel y envasados de todas las clases de peligrosidad por carretera, ferrocarril, mar, aire y oleoductos.

Exclusión del ámbito de aplicación: La entrega directa al consumidor de productos químicos domésticos queda fuera de esta evaluación.

Segmentos Cubiertos en Este Informe

- Por Servicio

- Transporte

- Carretera

- Ferrocarril

- Mar/Océano

- Aire

- Almacenamiento, Distribución y Gestión de Inventarios

- Otros Servicios

- Transporte

- Por Industria de Usuario Final

- Farmacéutica

- Cosméticos y Cuidado Personal

- Petróleo y Gas

- Químicos Especializados

- Otros Usuarios Finales

- Por Clase de Peligrosidad

- Químicos Peligrosos

- Químicos No Peligrosos

- Por Control de Temperatura

- Con Control de Temperatura (Refrigerada/Calentada)

- Sin Control de Temperatura

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a directores de 3PL de todo el mundo, planificadores de operadores de buques cisterna, jefes de logística de plantas químicas de Asia, Europa y Norteamérica, y reguladores regionales que supervisan el tránsito de mercancías peligrosas. Sus opiniones aclararon los ratios de costes en el mundo real, las oscilaciones en la utilización de la capacidad y las nuevas prácticas de seguridad que el material secundario por sí solo no podría cuantificar.

Investigación documental

Empezamos con conjuntos de datos públicos como los códigos comerciales Comtrade de la ONU, los paneles de rendimiento de transporte de la OCDE-ITF, los índices de producción del Consejo Internacional de Asociaciones Químicas y las estadísticas nacionales de flujo de mercancías peligrosas de agencias como la Oficina de Estadísticas de Transporte de Estados Unidos. Los archivos de las empresas, las presentaciones a los inversores y las revistas especializadas de prestigio añaden contexto a la combinación de servicios y precios. Las herramientas de suscripción, como D&B Hoovers para las finanzas de los 3PL y Dow Jones Factiva para el seguimiento de las operaciones, completaron el estudio. Estas fuentes ilustran, más que agotan, el conjunto de referencias que consultaron nuestros analistas.

Dimensionamiento y previsión del mercado

La estructura descendente parte de la producción mundial de productos químicos (toneladas y valor) y aplica porcentajes de gasto logístico por modos, que se reducen por clase de peligro y control de temperatura. A continuación, se reconstruye el comercio regional. Las comprobaciones ascendentes seleccionadas, los ingresos de los transportistas muestreados, el rendimiento portuario y los cálculos del precio medio de venta × volumen validan y ajustan los totales. Entre los principales impulsores del modelo se encuentran el tonelaje de producción química, los índices de tarifas de Freightos Baltic, las nuevas incorporaciones de flotas de contenedores cisterna, los cambios en el PIB industrial y los proyectos anunciados de CAPEX en el sector químico. La regresión multivariante, complementada con un análisis de escenarios para la regulación o las perturbaciones del precio del combustible, proyecta la trayectoria 2025-2030.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de desviación con respecto a parámetros de transporte independientes antes de ser revisados por analistas de dos niveles. Los informes se actualizan cada doce meses, con revisiones intermedias cuando algún acontecimiento importante, como una normativa, una huelga o una crisis de suministro, obliga a volver a ponerse en contacto con los principales encuestados. Inmediatamente antes de la entrega al cliente, se efectúa una comprobación final.

Cómo se Compara el Tamaño del Mercado de Logística Química de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas suelen diferir porque cada empresa elige cestas de servicios, hipótesis de precios y ritmos de actualización únicos. Cuando seleccionamos los insumos, los alineamos con los flujos comerciales observables y las facturaciones verificadas de los transportistas, para que los responsables de la toma de decisiones sepan exactamente qué representa la cifra.

Entre los principales factores de discrepancia cabe citar las diferencias en el tratamiento del almacenamiento, la exclusión de la carga no peligrosa por parte de algunos editores, las divergencias en las bases de los tipos de cambio y la falta de coherencia en los factores de elevación de los recargos por combustible, que en conjunto amplían los márgenes de estimación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 509.800 MILLONES DE DÓLARES | Inteligencia de Mordor | |

| 303.100 MILLONES DE DÓLARES | Consultoría global A | Sólo cubre el transporte; los oleoductos y gasoductos se declaran por separado |

| 291.900 MILLONES DE DÓLARES | Investigación Editorial B | Utiliza tipos de cambio fijos de 2021; omite los flujos no peligrosos |

| 275.100 MILLONES DE DÓLARES | Revista de Industria C | Se basa en los ingresos medios de los transportistas; pasa por alto el reciente aumento de las tarifas de flete |

La comparación muestra que cuando se combinan la amplitud del alcance, los precios actuales y la validación de múltiples fuentes, Mordor ofrece una base de referencia equilibrada y transparente que los profesionales pueden reproducir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística química en 2031?

Se prevé que el tamaño del mercado de logística química alcance los 683,28 mil millones de USD en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 6,31%, la más alta entre todas las regiones.

¿Qué categoría de servicio se está expandiendo más rápidamente que el transporte?

Otros Servicios, incluidos mezcla, cumplimiento normativo y orquestación, avanzan a una CAGR del 6,41%.

¿Por qué los envíos con control de temperatura están ganando participación?

Su CAGR del 7,25% está impulsada por los químicos farmacéuticos y los electrolitos de baterías que exigen una estabilidad térmica estricta.

¿Cómo está influyendo la regulación en la consolidación del mercado?

Los mayores requisitos de ADR, CLP y tarifas de mercancías peligrosas elevan los costos de cumplimiento normativo, fomentando las fusiones entre operadores que pueden distribuir los costos fijos sobre mayores volúmenes.

Última actualización de la página el: