Tamaño y Participación del Mercado de Patinetes Eléctricos en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

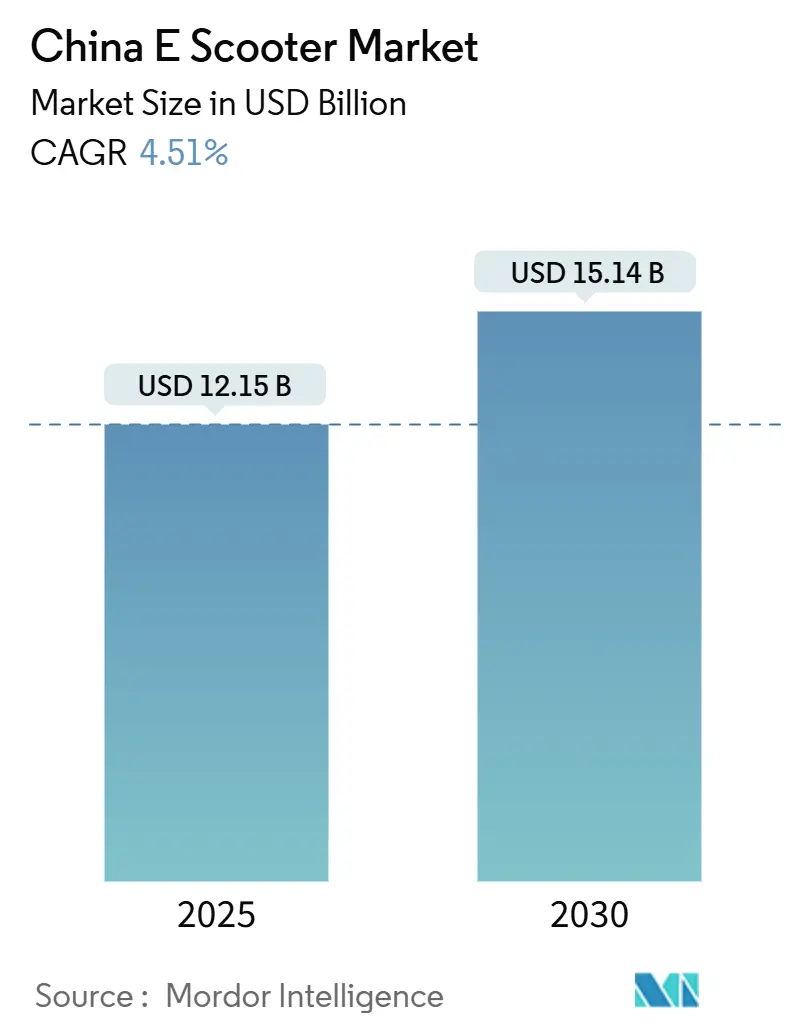

| Tamaño del Mercado (2025) | 12.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Patinetes Eléctricos en China por Mordor Intelligence

El tamaño del Mercado de Patinetes Eléctricos en China se estima en 12.150 millones de USD en 2025 y se espera que alcance los 15.140 millones de USD en 2030, a una CAGR del 4,51% durante el período de pronóstico (2025-2030). Se está produciendo un cambio de la competencia orientada al volumen hacia una diferenciación basada en el valor, a medida que los grandes actores optimizan las cadenas de suministro, mejoran las características de seguridad y lanzan ofertas de baterías basadas en litio que cumplen con los estándares regulatorios cada vez más estrictos. La franquicia de intercambio de baterías, los programas piloto de iones de sodio y los compromisos corporativos de "logística verde" están acelerando la electrificación de flotas entre empresas de logística, supermercados y operadores de paquetería. Sin embargo, el aumento de las restricciones de capital de trabajo, el exceso de oferta de modelos de gama baja y los costos de cumplimiento de seguridad contra incendios comprimen los márgenes de los fabricantes de equipos originales (OEM) más pequeños y pueden ralentizar la penetración en las prefecturas rurales de menores ingresos.

Conclusiones Clave del Informe

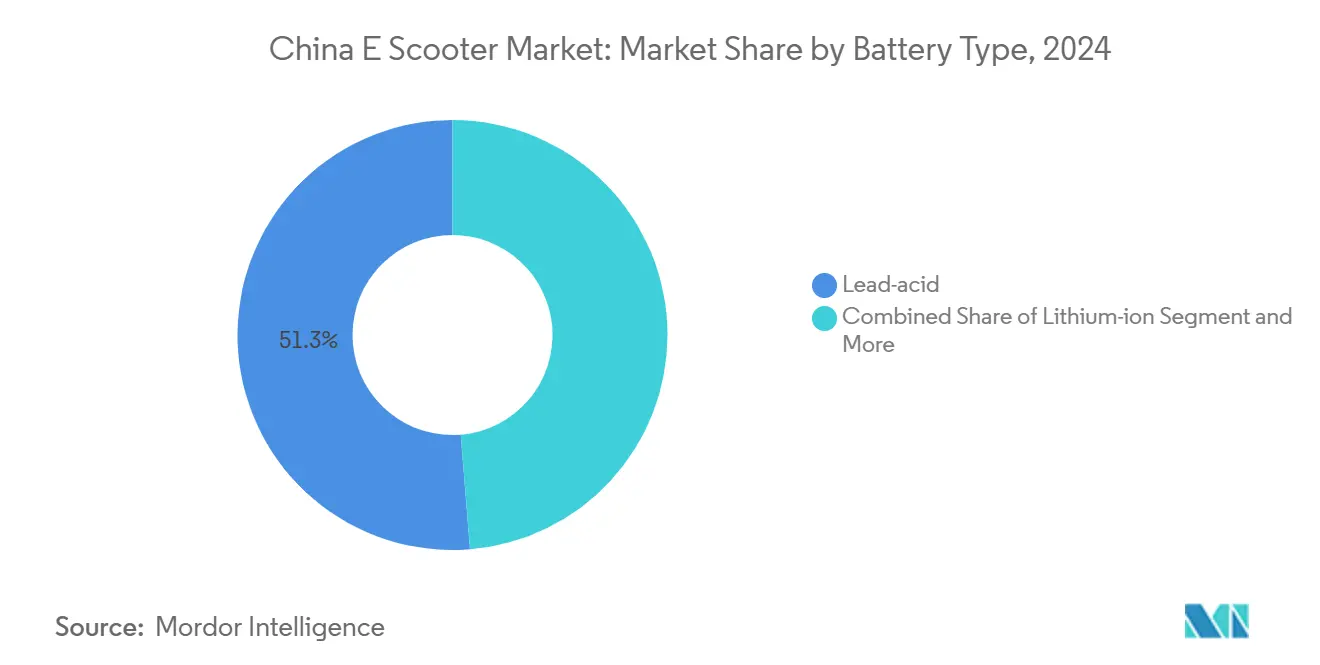

- Por tipo de batería, las baterías de plomo-ácido capturaron el 51,27% de la participación del mercado de patinetes eléctricos en China en 2024, mientras que se prevé que las químicas de iones de sodio crezcan a una CAGR del 6,53% hasta 2030.

- Por potencia de salida, las unidades de menos de 3,6 kW lideraron con una participación de ingresos del 61,25% en 2024; se prevé que el rango de 7,2–10 kW se expanda a una CAGR del 6,61% hasta 2030.

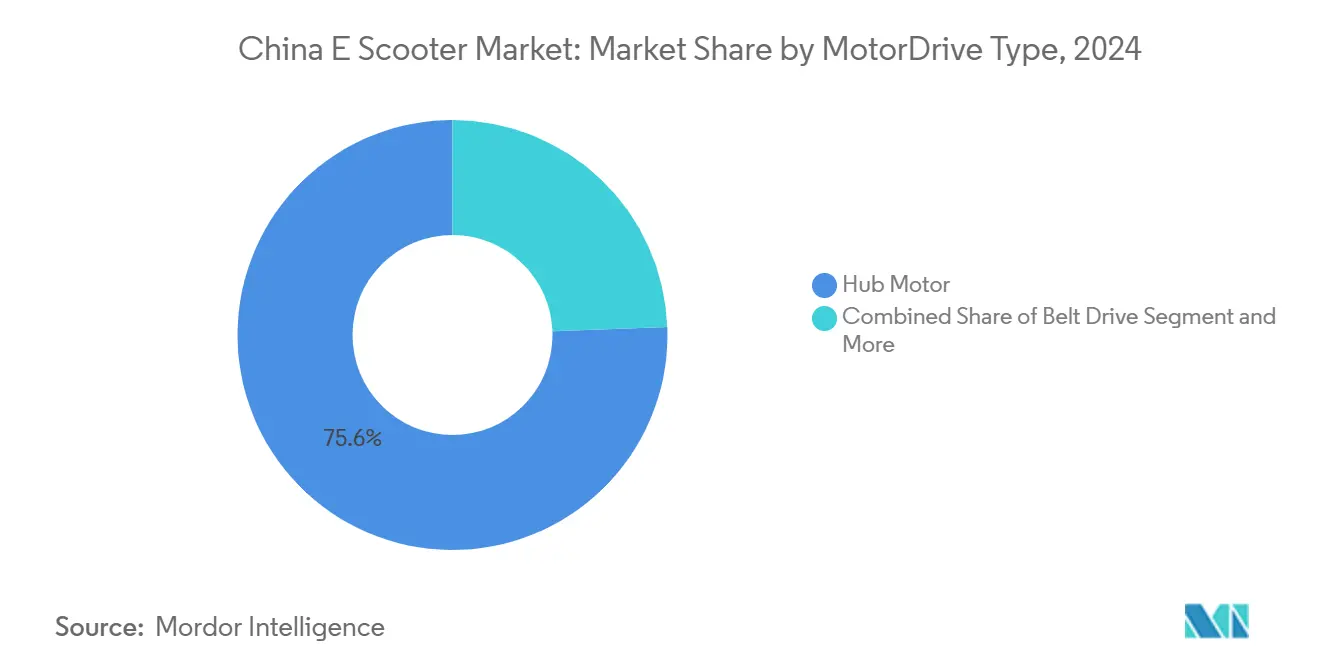

- Por configuración de motor, los motores de cubo dominaron con una participación del 75,64% en 2024, aunque se espera que la adopción de motores de accionamiento central registre una CAGR del 6,58% hasta 2030.

- Por uso final, la propiedad personal representó el 71,28% de los ingresos del mercado en 2024, mientras que se proyecta que los proveedores de servicios de micromovilidad registren la CAGR más alta del 6,63% en el mismo horizonte.

Tendencias e Información del Mercado de Patinetes Eléctricos en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Caída en los Precios de los Paquetes de Baterías de Iones de Litio | +1.8% | Global, concentrado en ciudades chinas de primer nivel | Mediano plazo (2-4 años) |

| Expansión de la Demanda de Entrega de Última Milla | +1.5% | China urbana, con expansión a ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Eliminación Nacional de Incentivos para Baterías de Plomo-Ácido | +1.2% | Nacional, con ganancias tempranas en Pekín, Shanghái y Shenzhen | Mediano plazo (2-4 años) |

| Compromisos Corporativos de Logística Verde | +0.9% | Principales áreas metropolitanas chinas | Largo plazo (≥ 4 años) |

| Subsidios Piloto para Iones de Sodio | +0.7% | Regiones piloto, con expansión nacional | Largo plazo (≥ 4 años) |

| Auge de los Modelos de Franquicia de Intercambio de Baterías | +0.4% | Zonas urbanas densas, centros de flotas comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída en los Precios de los Paquetes de Baterías de Iones de Litio

Los costos de los paquetes de baterías de iones de litio en China cayeron a 94 USD por kWh en 2024, por debajo del promedio mundial, lo que refleja el dominio del país sobre aproximadamente tres cuartas partes de la capacidad mundial de producción de paquetes[1]"Debut de Baterías de Iones de Sodio de Nueva Generación," CATL, catl.com. La estabilización de los precios del carbonato de litio, combinada con la rápida adopción de celdas de fosfato de hierro y litio y una mayor integración vertical en la producción de cátodos, ha permitido a los OEM ofrecer patinetes eléctricos de entrada más asequibles sin comprometer la autonomía. Se espera que esta tendencia impulse un crecimiento significativo en el mercado de patinetes eléctricos, ya que las reducciones de costos hacen que estos vehículos sean más accesibles para una base de consumidores más amplia. Además, los avances en tecnología de baterías y los procesos de producción optimizados probablemente mejorarán aún más el rendimiento y la asequibilidad de los patinetes eléctricos durante el período de pronóstico.

Expansión de la Demanda de Entrega de Última Milla

A finales de 2024, el sector de paquetería urgente de China alcanzó un hito significativo, impulsado por el auge de la demanda del comercio electrónico, la innovación tecnológica y una vasta infraestructura logística. Este crecimiento subraya su papel fundamental en el apoyo al consumo interno y la actividad económica, como los pilotos de entrega autónoma de Nivel 4 a escala de Cainiao, que gestionan 1.500 paquetes por vehículo al día[2]"Hitos del Vehículo de Entrega Autónoma," Cainiao, cainiao.com. Los operadores logísticos complementan estas flotas no tripuladas con patinetes eléctricos de alta durabilidad de 7,2–10 kW para cubrir los picos de desbordamiento, reducir la rotación de personal y cumplir con los objetivos de descarbonización de toda la ciudad. El ciclo de pedidos de estas unidades comerciales impulsa la demanda de paneles de control con telemática integrada, chasis reforzados y paquetes de baterías de mayor autonomía.

Eliminación Nacional de Incentivos para Baterías de Plomo-Ácido

El programa de canje de 2025 otorga mayor apoyo financiero a los usuarios que desguacen patinetes de iones de litio por nuevos modelos de plomo-ácido, con el objetivo de mitigar los riesgos de incendio de baterías durante la transición hacia paquetes de mayor densidad energética[3]"Circular sobre el Programa de Canje al Consumidor 2025," Ministerio de Comercio, mofcom.gov.cn. La aplicación paralela de las normas de seguridad eléctrica GB 42295-2022 y las normas de paquetes GB 43854-2024 obliga a los OEM a rediseñar controladores, cargadores y carcasas de baterías, lo que aumenta las inversiones en cumplimiento normativo pero cataliza un movimiento sistémico hacia químicas más seguras.

Subsidios Piloto para Iones de Sodio

Los ministerios centrales han puesto en marcha incentivos específicos para promover la adopción de vehículos de dos ruedas de iones de sodio en regiones concretas, con el fin de localizar las cadenas de suministro y reducir la dependencia de mercados de metales impredecibles. Estas iniciativas se alinean con el objetivo más amplio de fomentar soluciones de transporte sostenible y mejorar las capacidades de fabricación nacional. Mientras tanto, los principales fabricantes de baterías están realizando avances notables: uno ha introducido una celda de iones de sodio de alta densidad energética y otro ha comenzado la construcción de una instalación de producción a gran escala, preparando el terreno para un despliegue masivo económico en un futuro próximo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de Márgenes por Exceso de Oferta | -1.4% | Nacional, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Déficit de Infraestructura de Carga en Zonas Rurales | -1.2% | Zonas rurales y ciudades de tercer y cuarto nivel, con expansión limitada al segundo nivel | Largo plazo (≥ 4 años) |

| Restricción de Capital de Trabajo de los OEM | -1.1% | Nacional, concentrado en los clústeres de fabricación de Jiangsu y Zhejiang | Corto plazo (≤ 2 años) |

| Endurecimiento de la Regulación de Seguridad contra Incendios | -0.8% | Nacional, con aplicación más estricta en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Márgenes por Exceso de Oferta

Tras la pandemia, la demanda se recuperó de manera desigual, lo que resultó en un exceso de inventario, una reducción de las actividades de exportación y capacidades de fabricación que no se aprovecharon plenamente. Los materiales clave, especialmente el acero y el aluminio, experimentaron un aumento en los costos de insumos, intensificando la presión. Mientras tanto, los OEM nacionales enfrentaron ciclos de pago prolongados, lo que sugiere una contracción de la liquidez y un estrés operativo creciente en toda la cadena de valor. Plataformas como DiChain de BYD titulizan las cuentas por cobrar de los proveedores, pero extraen tarifas de servicio con descuento, erosionando los márgenes de los ensambladores de patinetes de menor escala. Se espera una consolidación a medida que las marcas más pequeñas enfrenten brechas de liquidez, capital de trabajo negativo y mayores reembolsos a los minoristas.

Endurecimiento de la Regulación de Seguridad contra Incendios

Un aumento de más de 21.000 incendios relacionados con patinetes en 2023 llevó a la Administración Estatal para la Regulación del Mercado y otras agencias a intensificar las auditorías de fábricas e implementar protocolos de pruebas de estrés por fuga térmica bajo la norma GB 42295-2022. El rastreo obligatorio mediante código QR de cada paquete de baterías obliga a los fabricantes a implementar sistemas de planificación de recursos empresariales y de ejecución de fabricación, lo que eleva los costos de cumplimiento que afectan desproporcionadamente a los talleres que producen menos de 10.000 unidades anuales. Los departamentos de bomberos de las ciudades de primer nivel ahora exigen que los complejos residenciales instalen salas de carga aisladas, lo que limita la carga en balcones domésticos y podría ralentizar la adopción entre los residentes de apartamentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El impulso de los iones de sodio remodela la combinación de químicas

Las baterías de plomo-ácido mantuvieron una participación de ingresos del 51,27% en 2024, reflejo del liderazgo en precios consolidado, las sólidas redes de reciclaje y la percepción de seguridad de los paquetes de baja energía. Sin embargo, se prevé que los iones de sodio y las químicas afines registren una CAGR del 4,53% hasta 2030, notablemente superior a la del mercado general de patinetes eléctricos en China. La celda de iones de sodio de primera generación de CATL y la instalación de 30 GWh anunciada por BYD son testimonio de las apuestas estratégicas por los abundantes recursos de sodio, que ofrecen un suministro de materias primas con menor riesgo y menores pérdidas de rendimiento a bajas temperaturas invernales. Las primeras ventas del patinete eléctrico de iones de sodio de Yadea en enero de 2025 sugieren una preparación comercial en los segmentos de desplazamiento urbano que requieren una autonomía moderada a menor costo. Es probable que las variantes de polímero de iones de litio mantengan seguidores leales en los patinetes de alto rendimiento premium, especialmente aquellos dirigidos a la movilidad personal bajo demanda en distritos de altos ingresos donde la carga ultrarrápida y los chasis ligeros justifican una prima de precio.

A mediano plazo, los subsidios nacionales que recompensan las actualizaciones de paquetes de iones de litio más antiguos por reemplazos de plomo-ácido más seguros ilustran la cautela de las políticas, equilibrando la mitigación del riesgo de incendio con señales a largo plazo que favorecen las químicas de alta energía. Los fabricantes con líneas de ensamblaje de cátodos, ánodos y paquetes integradas verticalmente disfrutan de ventajas de cobertura de costos de insumos, mientras que las empresas atrapadas en la fabricación por contrato enfrentan fluctuaciones en los precios de las materias primas. Los proveedores de baterías extranjeros buscan empresas conjuntas para ganar posición en esta acelerada carrera tecnológica, aunque el dominio de los actores locales en más del 80% de la capacidad mundial de conversión de litio garantiza que las barreras competitivas sigan siendo sustanciales. La combinación de químicas pivotará, por tanto, sobre una mezcla de directivas de política, trayectorias de precios de materias primas y percepciones de seguridad de los usuarios finales, reforzando en última instancia las carteras de múltiples químicas entre las marcas de primer nivel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: La potencia de rango medio aumenta a medida que las flotas de reparto demandan par motor

La categoría de menos de 3,6 kW representó el 61,25% de los ingresos en 2024, gracias a los límites de velocidad nacionales que restringen muchos modelos de desplazamiento a 25 km/h y, por tanto, favorecen los motores más pequeños. Ese dominio del mercado masivo coexiste con un crecimiento significativo en la banda de 7,2–10 kW, donde se prevé una CAGR del 4,61% hasta 2030, superando al mercado de patinetes eléctricos en China. Las empresas de reparto en las accidentadas Chongqing, Kunming y Xiamen adquieren modelos de mayor potencia para mantener ajustados los calendarios de paquetería sin sobrecalentamiento ni pérdida de capacidad en pendientes pronunciadas. Si bien el tramo de 3,6–7,2 kW sigue siendo un compromiso atractivo para los desplazamientos periurbanos que necesitan aceleración adicional en arterias de tráfico mixto, muchos OEM están actualizando el software del controlador, los ciclos de trabajo y la lógica de frenado regenerativo para conciliar el cumplimiento normativo con las expectativas del consumidor de arranques más rápidos y subidas de pendientes más prolongadas.

Los patinetes de más de 10 kW siguen siendo un nicho, principalmente porque los cambios de licencia clasifican estos vehículos en la categoría de motocicletas ligeras, lo que exige seguro, matrícula de motocicleta y cascos especializados. La inminente implantación de un código nacional unificado de clasificación de potencia puede reducir aún más la ventana de alta potencia. No obstante, los actores especializados comercializan modelos de 11 kW para usuarios recreativos que buscan paseos de ocio de fin de semana y para flotas corporativas que requieren cajas de carga pesada para la entrega en cadena de frío de punto a punto. La matriz de potencia de salida muestra, por tanto, una segmentación tanto a lo largo de las líneas regulatorias como de la heterogeneidad de los casos de uso, lo que refuerza la importancia de carteras de modelos específicas.

Por Tipo de Motor/Transmisión: La tracción del motor de accionamiento central gana terreno por razones de rendimiento

Los motores de cubo dominaron el 75,64% de las ventas en 2024, beneficiándose de los bajos costos de utillaje, el ensamblaje sencillo y los regímenes de mantenimiento simplificados. Sin embargo, las unidades de accionamiento central siguen una trayectoria de CAGR más rápida del 4,58% que supera al mercado de patinetes eléctricos en China, impulsada por las ventajas de par motor, la distribución de peso superior y la mejor eficiencia energética en escenarios de arranque y parada en el centro de la ciudad. Los OEM de primer nivel publicitan configuraciones de accionamiento central combinadas con transmisión por correa y controladores propietarios para ofrecer mayores ángulos de subida y un funcionamiento más silencioso, atendiendo a los usuarios premium y a los mensajeros comerciales que valoran la paridad de rendimiento con los ciclomotores de gasolina de 50 cc.

Los sistemas de transmisión por correa y cadena siguen siendo relevantes en nichos de rendimiento especializados, como los patinetes de reparto de alimentos equipados con cajas de carga aisladas o los segmentos de personalización de posventa promovidos por marcas de estilo de vida. Las amplias inversiones en el codiseño de motor y controlador están produciendo unidades de accionamiento integradas y compactas que reducen el tiempo de ensamblaje, simplifican la complejidad del cableado y mejoran la fiabilidad. Los avances en hardware se complementan con algoritmos de control vectorial que optimizan la eficiencia en varios puntos de carga. En consecuencia, los OEM capaces de suministrar trenes de potencia integrados y software propio logran protección de márgenes frente a los proveedores de motores de consumo masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Los servicios de micromovilidad se aceleran en medio de la expansión de las flotas compartidas

La propiedad personal dominó con una participación de ingresos del 71,28% en 2024, respaldada por la curva de adopción del consumidor de una década del mercado de patinetes eléctricos en China. Sin embargo, se prevé que los operadores de micromovilidad amplíen la demanda de unidades a una CAGR del 4,63% hasta 2030, a medida que las plataformas respaldadas por capital de riesgo despliegan patinetes sin estación cerca de las salidas del metro, atracciones turísticas y corredores universitarios. Estas flotas requieren chasis reforzados, compartimentos de batería modulares y telemática para la optimización de flotas en tiempo real. Los transportistas de paquetería comercial también buscan variantes de patinetes diferenciadas con soportes para tabletas, geovallado antirrobo e interfaces de batería de intercambio rápido que sostienen ciclos de trabajo de 18 horas.

Los departamentos de compras corporativas incluyen cada vez más los vehículos de dos ruedas en los programas de beneficios de desplazamiento alineados con los criterios ESG, proporcionando al personal vehículos subvencionados por el empleador que reducen las restricciones de aparcamiento y acortan los tiempos de tránsito de última milla desde las estaciones de metro. Las empresas de arrendamiento operativo agrupan hardware, mantenimiento y seguro, creando modelos de valor residual predecibles que resultan atractivos para los equipos financieros. En conjunto, estos cambios amplían el espectro de uso final direccionable más allá de los consumidores minoristas hacia clientes institucionales y municipales.

Análisis Geográfico

Las ciudades de primer nivel como Pekín, Shanghái y Shenzhen constituyen los clústeres de demanda más densos para el mercado de patinetes eléctricos en China. Los residentes se benefician de las regulaciones locales que eximen a los modelos de patinetes conformes de las loterías de matrícula, inclinando las decisiones de los desplazamientos hacia los vehículos de dos ruedas electrificados. Las estaciones de intercambio de baterías se están volviendo comunes en parques de oficinas, centros comerciales y garajes de viviendas multifamiliares, reduciendo la ansiedad por la autonomía y amplificando la comodidad.

Las regiones urbanas de segundo nivel, incluidas Chengdu, Xi'an y Ningbo, muestran una rápida adopción de patinetes, aunque difieren en la flexibilidad regulatoria, permitiendo a veces límites de velocidad marginalmente más altos o portaequipajes de carga más pesados. Las zonas de desarrollo local atraen activamente a los ensambladores de patinetes con exenciones fiscales y apoyo a la construcción de plantas, buscando replicar los ecosistemas de cadena de suministro de Jiangsu y Zhejiang. Sin embargo, la aplicación desigual de las normas nacionales puede crear exigencias de cumplimiento fragmentadas que desafían los lanzamientos de los OEM. Geográficamente, aproximadamente tres quintas partes de los desplazamientos en ciudades por debajo del tercer nivel siguen dependiendo de los vehículos de dos ruedas para trayectos de menos de 10 km, una estadística que subraya la resiliencia del transporte de bajo costo en regiones con cobertura de metro limitada.

Los municipios rurales presentan una demanda latente, pero enfrentan brechas en las conexiones de red de alta amperaje, dependiendo de la carga informal en enchufes de pared o de puntos de venta de monedas cerca de tiendas de conveniencia. Los fondos piloto del gobierno se dirigen a microrredes de carga a nivel de condado y reformas de precios de electricidad agrícola, aunque los plazos de los proyectos siguen siendo inciertos. Mientras tanto, los clústeres de fabricación en Jiangmen, Wuxi y Taizhou consolidan las bases de producción y cadena de suministro, garantizando que los patinetes listos para exportación se canalicen eficientemente a través de los puertos costeros. La sinergia regional entre las plantas de celdas de batería en Anhui y los proveedores de motores en Guangdong subraya las ventajas de aglomeración únicas de las provincias de la costa oriental.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que las marcas líderes Yadea, Aima, Tailg y Niu Technologies capitalizan la escala, el abastecimiento de baterías de múltiples químicas y las redes de concesionarios que superan los 20.000 puntos de venta combinados en todo el país. Yadea mantuvo el liderazgo en ingresos en 2024, aprovechando una cartera de I+D de más de 1.900 patentes y presentando un modelo impulsado por iones de sodio antes que sus rivales. Aima fortaleció el poder de fijación de precios premium integrando paneles de control habilitados para 5G y geovallado antirrobo. Tailg forjó una alianza de suministro de baterías con BYD en diciembre de 2024 para incorporar protocolos de seguridad de grado automotriz y trazabilidad de paquetes en su línea de patinetes de desplazamiento.

Niu Technologies, el primer especialista en patinetes inteligentes cotizado en China en el NASDAQ, pivotó hacia trenes de potencia de accionamiento central y servicios de conectividad con precios de suscripción para impulsar los ingresos recurrentes. Las altas barreras de entrada provienen ahora menos de la capacidad de fabricación masiva que del software propietario, el servicio posventa y los ecosistemas de baterías cautivos que fidelizan el valor de vida del cliente. Es probable que la consolidación del sector se acelere a medida que los ensambladores más pequeños se plieguen o fusionen, incapaces de amortizar los crecientes costos de cumplimiento normativo.

El cambio hacia una competencia centrada en soluciones incentiva a los OEM a combinar el hardware de los patinetes con paneles de gestión de flotas, análisis de telemática y suscripciones de baterías de pago por intercambio. Esta propuesta de valor integrada permite a los clientes de logística y flotas compartidas medir los ahorros de carbono y optimizar la utilización de activos, reforzando las relaciones a largo plazo con los proveedores. En esencia, la dinámica competitiva gravita hacia el control del ecosistema más que hacia las ventas de unidades transaccionales.

Líderes de la Industria de Patinetes Eléctricos en China

Yadea Technology Group

Aima Technology Group

Tailg Group

Niu Technologies

Luyuan Electric Vehicle

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Ministerio de Comercio de China liberó 1.000 millones de RMB en subsidios de canje de bicicletas eléctricas que cubrieron a 1,65 millones de consumidores y desencadenaron 1,66 millones de nuevas compras de patinetes.

- Enero de 2025: Yadea presentó la primera bicicleta eléctrica de batería de iones de sodio producida en masa del mundo, señalando la preparación comercial de las químicas alternativas.

- Diciembre de 2024: Tailg y BYD anunciaron un pacto estratégico sobre suministro de baterías y desarrollo conjunto de sistemas de seguridad para integrar paquetes de grado automotriz en los patinetes de desplazamiento.

Alcance del Informe del Mercado de Patinetes Eléctricos en China

| Plomo-ácido |

| Iones de litio |

| Polímero de iones de litio |

| Iones de sodio y Químicas Emergentes |

| Menos de 3,6 kW |

| 3,6 – 7,2 kW |

| 7,2 – 10 kW |

| Más de 10 kW |

| Motor de Cubo |

| Transmisión por Correa |

| Transmisión por Cadena |

| Motor de Accionamiento Central |

| Personal/Individual |

| Flotas Comerciales y Corporativas |

| Proveedores de Servicios de Micromovilidad |

| Reparto y Logística |

| Por Tipo de Batería | Plomo-ácido |

| Iones de litio | |

| Polímero de iones de litio | |

| Iones de sodio y Químicas Emergentes | |

| Por Potencia de Salida | Menos de 3,6 kW |

| 3,6 – 7,2 kW | |

| 7,2 – 10 kW | |

| Más de 10 kW | |

| Por Tipo de Motor/Transmisión | Motor de Cubo |

| Transmisión por Correa | |

| Transmisión por Cadena | |

| Motor de Accionamiento Central | |

| Por Uso Final | Personal/Individual |

| Flotas Comerciales y Corporativas | |

| Proveedores de Servicios de Micromovilidad | |

| Reparto y Logística |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de patinetes eléctricos en China?

El tamaño del mercado de patinetes eléctricos en China fue de 12.150 millones de USD en 2025 y se espera que alcance los 15.140 millones de USD en 2030.

¿Qué química de batería está creciendo más rápido en los patinetes eléctricos chinos?

Se proyecta que las baterías de iones de sodio crezcan a una CAGR del 4,53% hasta 2030, superando a las alternativas de iones de litio y plomo-ácido.

¿Cómo influyen las empresas de reparto en la demanda de patinetes eléctricos?

Los operadores logísticos impulsan la demanda adoptando modelos de 7,2–10 kW para tareas de reparto de última milla y desbordamiento, ayudando al segmento de potencia a crecer a una CAGR del 4,61%.

¿Por qué están ganando popularidad los motores de accionamiento central?

Los motores de accionamiento central ofrecen mejor par motor, mayor equilibrio de peso y mayor eficiencia energética, lo que lleva a una CAGR proyectada del 4,58% para este tipo de transmisión.

¿Qué ciudades registran la mayor penetración de patinetes eléctricos en China?

Pekín, Shanghái y Shenzhen lideran la adopción gracias a una sólida infraestructura de carga y regulaciones favorables.

Última actualización de la página el: