Tamaño y participación del mercado de vehículos de dos ruedas de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 24.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vehículos de dos ruedas de China por Mordor Intelligence

El tamaño del mercado de vehículos de dos ruedas de China en 2026 se estima en USD 25,42 mil millones, creciendo desde el valor de 2025 de USD 24,71 mil millones, con proyecciones para 2031 que muestran USD 29,29 mil millones, creciendo a una CAGR del 2,88% durante 2026-2031. La expansión está impulsada principalmente por propietarios que actualizan a máquinas más seguras y con mayor capacidad, mientras que la electrificación y las normas de seguridad más estrictas reconfiguran la estrategia competitiva[1]"Boletín de Producción y Ventas de Vehículos de Dos Ruedas de China 2025,", Ministerio de Industria y Tecnología de la Información, miit.gov.cn. El este de China mantiene la base de clientes más extensa debido a las densas ciudades y las maduras cadenas de suministro. Sin embargo, el suroeste de China registra las ganancias de volumen más rápidas a medida que las inversiones en infraestructura abren terrenos montañosos a la movilidad eléctrica. Las motocicletas siguen siendo dominantes para el transporte mixto, pero los scooters y las variantes eléctricas las superan en crecimiento, ya que los viajeros prefieren estructuras compactas y baterías elegibles para subsidios. La sensibilidad al precio sigue siendo aguda: tres cuartas partes de las entregas aún están por debajo de USD 1.000, pero la premiumización gradual es visible en el segmento de USD 1.501-2.000, donde los conductores pagan por paquetes de litio, tableros conectados y fiabilidad de marca.

Conclusiones clave del informe

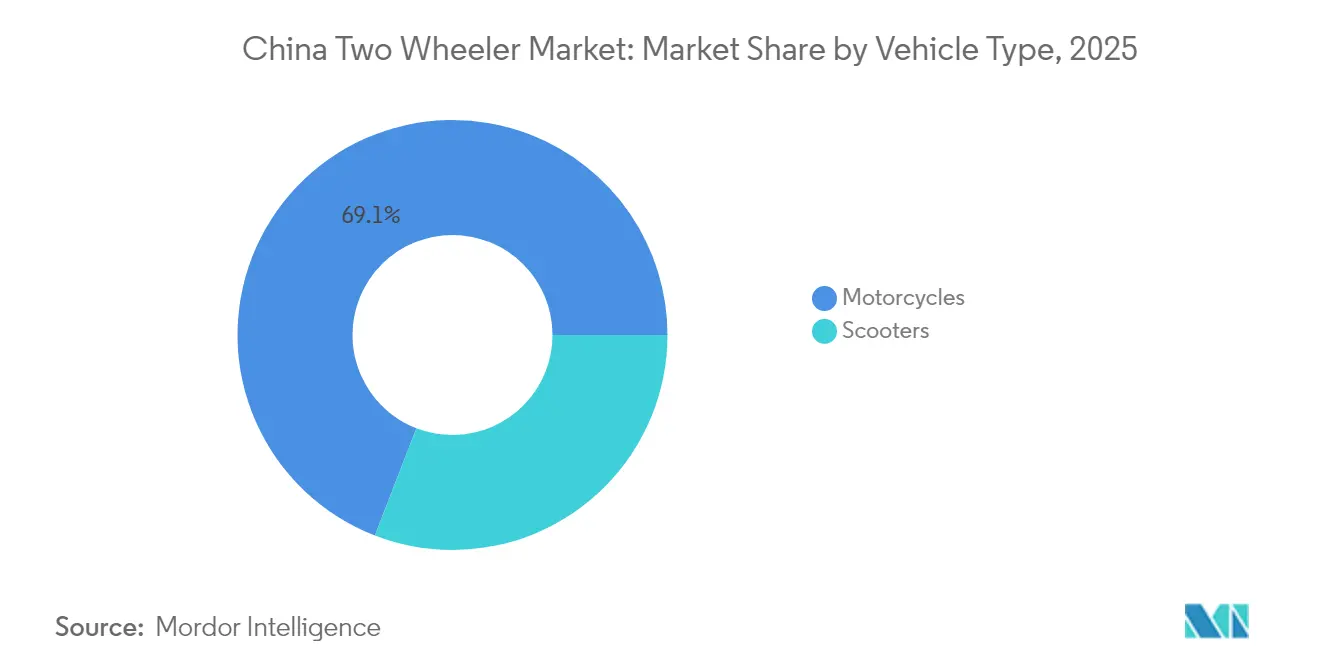

- Por tipo de vehículo, las motocicletas lideraron el mercado de vehículos de dos ruedas de China, representando el 69,12% del tamaño del mercado en 2025; se prevé que los scooters crezcan a una CAGR del 4,12% hasta 2031.

- Por propulsión, los modelos de motor de combustión interna representaron el 71,84% del tamaño del mercado de vehículos de dos ruedas de China en 2025, y se espera que las variantes eléctricas aumenten a una CAGR del 7,05% durante 2026-2031.

- Por capacidad del motor/potencia del motor, los modelos de hasta 110 cc representaron el 43,78% del tamaño del mercado de vehículos de dos ruedas de China en 2025, mientras que se espera que la categoría eléctrica superior a 5,0 kW avance a una CAGR del 4,29% hasta 2031.

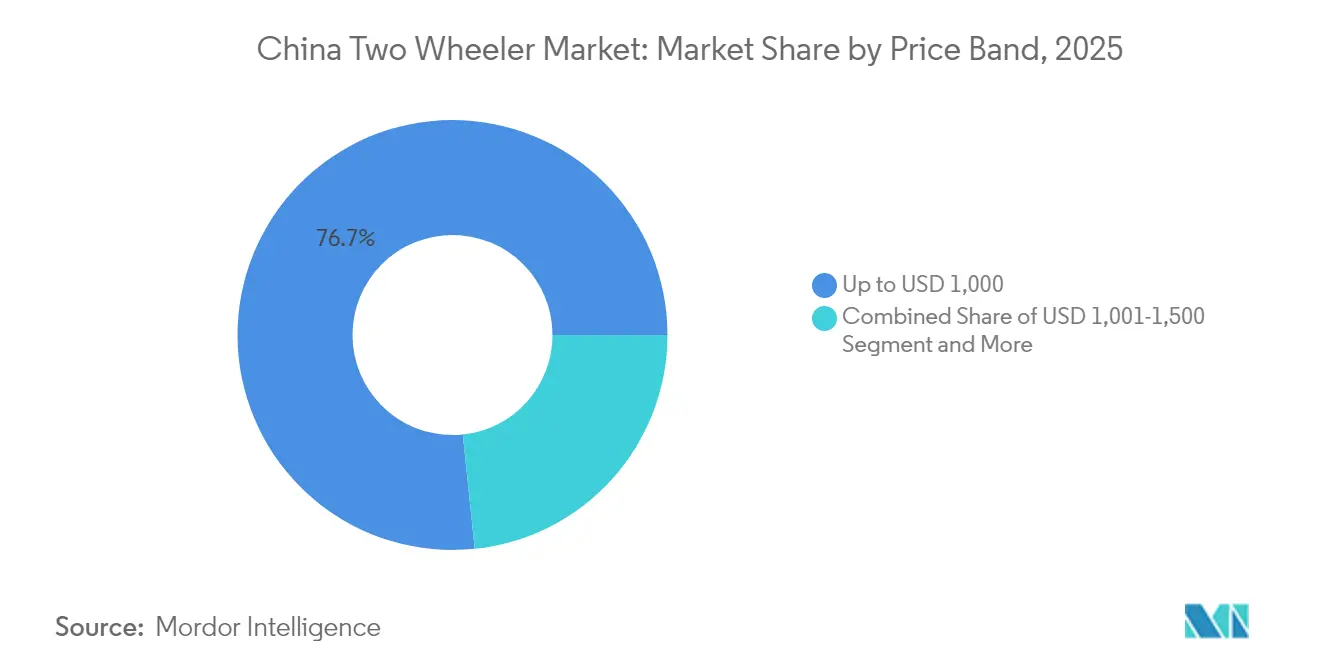

- Por banda de precios, las unidades por debajo de USD 1.000 representaron el 76,65% del tamaño del mercado de vehículos de dos ruedas de China en 2025, mientras que se espera que el segmento de USD 1.501-2.000 crezca a una CAGR del 4,55% durante el período de pronóstico.

- Por usuario final, los conductores B2C capturaron el 68,73% del tamaño del mercado de vehículos de dos ruedas de China en 2025, y se proyecta que las flotas de reparto crezcan a una CAGR del 3,84% hasta 2031.

- Por canal de ventas, los concesionarios fuera de línea controlaron el 83,62% del tamaño del mercado de vehículos de dos ruedas de China en 2025, mientras que se prevé que las plataformas en línea alcancen una CAGR del 4,15% hasta 2031.

- Por región, el este de China representó el 31,05% del tamaño del mercado de vehículos de dos ruedas de China en 2025, mientras que se proyecta que el suroeste de China se expanda a una CAGR del 3,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de vehículos de dos ruedas de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Subsidios gubernamentales para vehículos eléctricos de dos ruedas y exenciones fiscales | +1.2% | Nacional, con beneficios concentrados en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Congestión urbana que impulsa la demanda de última milla | +0.8% | Centros urbanos del este de China, Centro-Sur de China y Norte de China | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico y las entregas | +0.7% | Nacional, con mayor impacto en el este de China y Centro-Sur de China | Mediano plazo (2-4 años) |

| Costo total de propiedad bajo en comparación con automóviles y transporte público | +0.5% | Nacional, particularmente en ciudades de tercer y cuarto nivel | Largo plazo (≥ 4 años) |

| Expansión del intercambio de baterías en ciudades de tercer y cuarto nivel | +0.4% | Suroeste de China, Noroeste de China, Noreste de China | Largo plazo (≥ 4 años) |

| Telemática con inteligencia artificial que mejora la utilización de flotas | +0.3% | Nacional, concentrado en aplicaciones de flotas comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios gubernamentales para vehículos eléctricos de dos ruedas y exención del impuesto de compra

Los programas de incentivos han reducido drásticamente los precios minoristas de las bicicletas eléctricas, posicionándolas como una alternativa competitiva a los vehículos con motor de combustión interna (ICE), y haciéndolo mucho antes de lo que permitirían los ahorros en combustible. Una iniciativa de permuta de vehículos usados de la primavera de 2024, adoptada por numerosas ciudades, está incitando a los consumidores a actualizar a modelos de bicicletas más nuevos y seguros. Mientras tanto, los cambios regulatorios, especialmente las normas nacionales actualizadas de seguridad de baterías, modifican los criterios de elegibilidad para subsidios[2]"Implementación de la Norma de Baterías GB 43854-2024,", Beijing Legal Daily, bjlegaldaily.com. Estas revisiones priorizan la seguridad y el cumplimiento normativo, redirigiendo el apoyo financiero de los incentivos generalizados hacia un enfoque más específico, centrado en reemplazar unidades obsoletas o no conformes.

Ante la urgencia de que la ventana de ayuda gubernamental se estrecha, los fabricantes están intensificando sus operaciones. Sin embargo, las disparidades en la implementación de políticas regionales hacen que las empresas programen estratégicamente el lanzamiento de productos para que coincida con las ventanas de financiación local. Esto ha dado lugar a una difusión más rápida de los avances tecnológicos en las regiones costeras económicamente prósperas, estableciendo un referente para la adopción nacional.

Congestión urbana que impulsa la demanda de última milla

En ciudades bulliciosas como Shanghái y Shenzhen, la congestión del tráfico en horas pico ha llevado las velocidades medias de los vehículos a un punto muerto. En este contexto, los vehículos de dos ruedas —en particular las motocicletas eléctricas y los scooters— se han consolidado como la opción preferida para los desplazamientos de corta distancia, dejando frecuentemente atrás a las furgonetas. Su ventaja se ve reforzada por políticas que eximen a las motocicletas de las tarifas de congestión, haciéndolas más rápidas y económicas. El vertiginoso sector de las entregas instantáneas, pilar fundamental de la logística urbana, depende en gran medida de los vehículos de dos ruedas por su velocidad y adaptabilidad. Además, la creciente popularidad de los servicios de intercambio de baterías garantiza a los conductores un servicio ininterrumpido durante todo el día, evitando las molestias de la carga domiciliaria y aumentando la productividad.

La infraestructura urbana se está adaptando a este predominio de los vehículos de dos ruedas. Iniciativas como el estacionamiento exclusivo en aceras y los programas piloto de carriles exclusivos subrayan el papel fundamental de los vehículos de dos ruedas en la entrega de última milla. Sin embargo, aunque las soluciones de movilidad compartida, como las bicicletas sin anclaje, han tenido un impacto significativo, no han sido suficientes para los mensajeros profesionales. Estos mensajeros, que necesitan mayor capacidad de carga y fiabilidad, encuentran que las bicicletas sin anclaje son insuficientes.

Auge del comercio electrónico y las entregas

El flujo de paquetes aumentó en los tres primeros trimestres de 2025, creando una demanda estructural de vehículos de dos ruedas de grado comercial con marcos reforzados y portaequipajes más grandes. Los compradores comerciales priorizan el tiempo de actividad, lo que impulsa la instalación de armarios de intercambio de baterías en los establecimientos comerciales que reducen el tiempo de espera del conductor a menos de un minuto. Los operadores de mensajería especifican cerraduras Bluetooth y telemática para la optimización de rutas, mientras que los incentivos municipales para mensajeros de cero emisiones otorgan a las plataformas eléctricas acceso preferencial al bordillo. Los robots autónomos siguen en fase piloto, por lo que los conductores humanos mantienen la ventaja en rutas urbanas complejas.

Costo total de propiedad bajo

Los vehículos eléctricos de dos ruedas están ganando terreno rápidamente en el panorama de la movilidad urbana de China debido a su eficiencia de costos, políticas de apoyo e infraestructura en evolución. Los programas de incentivos los hacen más asequibles que los vehículos con motor de combustión interna, mientras que las normativas de seguridad actualizadas orientan los subsidios hacia modelos conformes, alentando a los fabricantes a escalar rápidamente. En ciudades congestionadas como Shanghái y Shenzhen, los vehículos de dos ruedas ofrecen una ventaja de velocidad para trayectos cortos y están exentos de tarifas de congestión. El próspero sector de las entregas instantáneas depende de estos vehículos, respaldado por servicios de intercambio de baterías que eliminan el tiempo de inactividad por carga. Las mejoras de infraestructura, como bahías de acera y carriles exclusivos, refuerzan su dominio, aunque las flotas compartidas son menos relevantes para los mensajeros con mayores necesidades de carga. Los costos operativos son inferiores a los de los automóviles debido al mantenimiento mínimo, la exención de matrícula para los modelos de baja velocidad y la electricidad subvencionada. Incluso con posibles recargos relacionados con la seguridad, como los mandatos de casco y los seguros, se espera que los vehículos eléctricos de dos ruedas mantengan una ventaja de costo, siendo atractivos tanto para conductores individuales como para usuarios comerciales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Altas tasas de accidentes y fatalidades entre los conductores | -0.6% | Nacional, con mayor impacto en ciudades de primer y segundo nivel | Corto plazo (≤ 2 años) |

| Normas más estrictas para la clasificación de bicicletas eléctricas de baja velocidad | -0.5% | Nacional, afectando particularmente al segmento por debajo de 25 km/h | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de litio y grafito | -0.4% | Regiones nacionales de fabricación y dependientes de importaciones | Mediano plazo (2-4 años) |

| Competencia de plataformas de micromovilidad compartida | -0.3% | Centros urbanos del este de China y Centro-Sur de China | Mediano plazo (2-4 años |

| Fuente: Mordor Intelligence | |||

Altas tasas de accidentes y fatalidades entre los conductores

Los incidentes de incendio vinculados a la carga interior de baterías superaron los 21.000 casos en 2023, lo que provocó inspecciones más rigurosas y la certificación CCC para cada nuevo sistema de bicicleta eléctrica a partir de noviembre de 2024. Las tasas de lesiones siguen siendo entre 15 y 20 veces superiores a las de los ocupantes de automóviles por kilómetro. Los gobiernos municipales están implementando pilotos de mandatos de casco y carriles exclusivos para vehículos eléctricos de dos ruedas, marcando un avance hacia una mayor supervisión de la seguridad. Las aseguradoras están lanzando opciones de cobertura de terceros, aumentando marginalmente los costos para los modelos más veloces. Los fabricantes están asumiendo mayores costos de producción para alinearse con las nuevas normas nacionales sobre marcos de vehículos y seguridad de baterías. Aunque estos ajustes aumentan los gastos, refuerzan la confianza del consumidor y subrayan un cambio de mercado que prioriza la seguridad y la fiabilidad.

Volatilidad de la cadena de suministro de litio y grafito

Los fabricantes nacionales están adoptando medidas estratégicas para contrarrestar la volatilidad de los precios del carbonato de litio, que influyen enormemente en los costos de los paquetes de baterías y, en consecuencia, en la producción de vehículos eléctricos[3]"Volatilidad del precio del litio y contramedidas de los fabricantes de equipos originales,", Economic Observer, eeo.com.cn. Estas estrategias incluyen la formación de empresas conjuntas para la extracción de materias primas y la exploración de tecnologías alternativas, como las baterías de iones de sodio. Si bien las baterías de iones de sodio reducen la dependencia del litio, presentan desafíos en términos de rendimiento energético. Para protegerse de los impredecibles vaivenes del mercado de contado, los fabricantes recurren a contratos de suministro a largo plazo. Sin embargo, siguen lidiando con las disrupciones causadas por las tensiones geopolíticas y los obstáculos logísticos. Aunque mantener reservas de inventario puede ofrecer cierta protección, también inmoviliza recursos financieros. Esta situación plantea desafíos para los actores más pequeños y acelera la consolidación del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de vehículo: las motocicletas mantienen su participación, los scooters ganan terreno

Las motocicletas representan el 69,12% del tamaño del mercado de vehículos de dos ruedas de China en 2025, pero los scooters avanzan a una CAGR del 4,12% hasta 2031, gracias a una ergonomía de acceso directo favorecida en calles congestionadas. Se espera que las bicicletas de ocio de gran cilindrada experimenten un crecimiento significativo a principios de 2024, a medida que el aumento de los ingresos incorpora el turismo de fin de semana a la combinación de usos. Los paneles digitales con asistentes de voz con inteligencia artificial y actualizaciones OTA son ahora estándar en los modelos de gama media, imitando los tableros de los automóviles. Los conductores rurales mantienen a las motocicletas en primer lugar gracias a la autonomía del depósito de combustible y los marcos robustos, pero en los centros urbanos, los privilegios de estacionamiento de los scooters y las cajas de cambios automáticas están conquistando a los viajeros.

La adopción de scooters urbanos también se beneficia de las normativas locales que prohíben las motocicletas de tamaño completo en los distritos centrales, inclinando los ciclos de sustitución hacia marcos más ligeros. Las marcas incorporan paquetes de litio bajo el asiento y llaves de arranque NFC, empujando los precios de venta medios al segmento de USD 1.501-2.000. Los ingresos por accesorios —desde cascos inteligentes hasta suscripciones de aplicaciones— profundizan los márgenes incluso cuando el crecimiento de unidades se modera en el segmento maduro de motocicletas.

Por propulsión: el impulso eléctrico se consolida

Los motores de combustión interna siguen representando el 71,84% del tamaño del mercado de vehículos de dos ruedas de China en 2025, pero los vehículos eléctricos crecen a una tasa anual compuesta del 7,05% hasta 2031, a medida que los subsidios, las redes de carga y las zonas de emisiones se amplían. Los prototipos de iones de sodio de Yadea y Tailg debutaron en 2024, ofreciendo una vida útil de 3.000 ciclos y reduciendo el costo del paquete en un 10-15%. Las ciudades costeras están siendo testigos de una rápida expansión de las flotas de entrega eléctricas, impulsada por los bajos costos operativos y la mejora del acceso urbano. Mientras tanto, las regiones rurales dependen en gran medida de los vehículos de gasolina, frenadas por la infraestructura limitada y la necesidad de reducciones adicionales en los precios de las baterías. Esta disparidad urbano-rural subraya los avances en la electrificación y los obstáculos que aún deben superarse para lograr un cambio a escala nacional.

Los fabricantes de vehículos eléctricos están abordando la ansiedad por la autonomía mediante el despliegue de estaciones de intercambio de baterías e integrando el seguimiento de ubicación en tiempo real en sus aplicaciones. Los fabricantes tradicionales de motores de combustión interna (ICE) están mejorando la eficiencia del combustible y actualizando los motores para cumplir con normas de emisiones más estrictas, aunque el endurecimiento de las regulaciones de carbono está reduciendo su cuota de mercado. Los vehículos híbridos siguen siendo un nicho de mercado debido a su mayor complejidad y la falta de subsidios.

Por capacidad del motor/potencia del motor: el segmento de entrada sigue dominando

Las unidades de menos de 110 cc o 400 W representan el 43,78% del tamaño del mercado de vehículos de dos ruedas de China en 2025, ya que los compradores primerizos y los usuarios rurales buscan precios de venta bajos y mantenimiento sencillo. Sin embargo, el segmento eléctrico de más de 5 kW es el de mayor crecimiento, con una CAGR del 4,29% hasta 2031, impulsado por los entusiastas del rendimiento y los pilotos de transporte por encargo. Las bicicletas eléctricas de menos de 400 W disfrutan de la condición de exentas de licencia, lo que sostiene el volumen, pero los viajeros premium ahora pagan por motores de cubo de 5 kW que alcanzan los 80 km/h e integran ABS.

Los chasis de plataforma permiten a las fábricas compartir marcos y brazos oscilantes entre niveles de potencia, manteniendo los costos bajos mientras se adaptan los motores y los paquetes a las regulaciones locales. Los motores ICE en el segmento de 126-150 cc siguen siendo populares para el transporte agrícola y de pequeñas empresas, donde el par motor y la autonomía de combustible son más importantes que las emisiones o la aceleración.

Por banda de precios: el segmento económico domina, el mercado medio florece

Los modelos de hasta USD 1.000 capturaron el 76,65% del tamaño del mercado de vehículos de dos ruedas de China en 2025 porque el volumen de compradores urbanos y hogares rurales sigue orientado al precio. No obstante, el segmento de USD 1.501-2.000 experimenta una CAGR del 4,55% a medida que los paquetes de litio y los paneles luminosos elevan los precios de venta medios. Los vales de permuta alientan a los conductores a deshacerse de las bicicletas de plomo-ácido no conformes y a pasarse a sucesoras de iones de litio con certificación de seguridad, generalmente con un precio superior a USD 1.200, aumentando así la curva de gasto.

Los segmentos premium por encima de USD 3.000 siguen siendo reducidos, compuestos principalmente por turers de gasolina de lujo y eléctricos importados, pero el marketing en redes sociales está ampliando su atractivo aspiracional. Las aplicaciones de financiación de los principales fabricantes de equipos originales ofrecen paquetes sin intereses a 12 meses, facilitando el acceso de los compradores de presupuesto ajustado a productos de gama media sin el impacto del precio de venta.

Por usuario final: B2C lidera, B2B surge

La propiedad personal representó el 68,73% del tamaño del mercado de vehículos de dos ruedas de China en 2025; sin embargo, se proyecta que los mensajeros de paquetes y las flotas de reparto de alimentos crezcan a una CAGR del 3,84% hasta 2031. Los compradores de flotas exigen portaequipajes robustos, cerraduras IoT a prueba de robo y bahías de batería listas para el intercambio. En contraste, el valor, la facilidad de estacionamiento y la integración con teléfonos inteligentes siguen siendo las prioridades de los consumidores.

Los programas de recursos humanos corporativos ahora subsidian los desplazamientos en bicicleta eléctrica de los empleados a medida que las ciudades restringen el acceso de los automóviles, proporcionando a los fabricantes de equipos originales pedidos en volumen y especificaciones consistentes. Los pilotos de taxi en bicicleta en Hainan y Guangxi añaden otro segmento comercial pero aguardan claridad regulatoria. La agrupación de seguros y el software de mantenimiento predictivo proporcionan a los gestores de flotas control del costo del ciclo de vida, consolidando la preferencia por los vehículos eléctricos en la adquisición B2B.

Por canal de ventas: los concesionarios dominan, lo digital escala

Los concesionarios aún representan el 83,62% del tamaño del mercado de vehículos de dos ruedas de China en 2025, ya que los clientes prefieren las pruebas de manejo físicas, el asesoramiento financiero y el servicio local. Sin embargo, se proyecta que el comercio electrónico impulsado por transmisiones en vivo registre una CAGR del 4,15% hasta 2031, liderado por los concesionarios de NIU, que triplicaron sus ventas mensuales tras recibir formación en transmisiones de Douyin y Kuaishou en 2024. Los fabricantes ahora alimentan inventario en tiempo real a las tiendas en línea, permitiendo a los compradores reservar un número de identificación vehicular (VIN) y recoger en tienda, fusionando así la comodidad digital con la confianza posventa.

Los compradores urbanos con mentalidad digital acogen con satisfacción la entrega a domicilio y las furgonetas de servicio in situ, mientras que los clientes rurales dependen de los propietarios de tiendas de confianza para el servicio y el stock de piezas. El modelo híbrido se consolida a medida que los fabricantes de equipos originales equipan a los concesionarios con aplicaciones de CRM, aprobación de crédito en línea y cumplimiento en el mismo día.

Análisis geográfico

El este de China contribuyó con el 31,05% del tamaño del mercado de vehículos de dos ruedas de China en 2025, impulsado por las fábricas agrupadas alrededor de Jiangsu, Zhejiang y Shanghái, que acortan los plazos de entrega y reducen los costos logísticos. Las densas conurbaciones generan una demanda de sustitución constante, y las estrictas normas locales llevan a los conductores a optar por modelos eléctricos conformes con funciones conectadas. Las maduras redes de intercambio ahora cubren más del 90% de la red del centro de Shanghái, reforzando la adopción eléctrica.

El Centro-Sur de China ocupa el segundo lugar en general gracias a las plantas orientadas a la exportación de Guangdong y a los 4.500 km de carriles para ciclistas que reducen las barreras para montar. Guangzhou aspira a desarrollar 6.000 km de vías verdes para 2025, y su puerto agiliza las importaciones de componentes, permitiendo a los fabricantes de equipos originales mantener bajas reservas de inventario. La región también alberga a los principales ensambladores de baterías de terceros, lo que mantiene precios de paquetes competitivos.

El norte de China mantiene una porción significativa gracias al liderazgo político de Pekín y la base de componentes de Tianjin, aunque el crecimiento es más lento porque las temperaturas invernales reducen la autonomía de las baterías y las prohibiciones más estrictas de motocicletas en el centro urbano restringen su uso. Se están probando recintos de baterías calefaccionados con subsidio para abordar la degradación por frío; sin embargo, las máquinas ICE siguen manteniendo su cuota durante los meses fríos.

El suroeste de China es la región de mayor crecimiento, con una CAGR del 3,66% hasta 2031, ya que los conglomerados de Chongqing-Chengdu atraen inversiones en la producción de marcos ligeros adecuados para carreteras montañosas. Los planes provinciales financian armarios de intercambio en ciudades de tercer nivel donde los costos de actualización de la red eléctrica son inferiores a los de instalar cargadores rápidos. La propiedad de vehículos de dos ruedas en esta región sigue por debajo de los promedios nacionales, dejando amplio margen para el crecimiento.

Las provincias del noreste y el noroeste son más pequeñas pero están estratégicamente ubicadas. El terreno accidentado favorece las unidades ICE de alto par para la logística agrícola, mientras que los gobiernos regionales utilizan fondos de revitalización rural para subvencionar la compra de bicicletas eléctricas que conectan a los aldeanos con los mercados de los municipios. Las químicas de baterías a prueba de frío en desarrollo conjunto con universidades locales podrían desbloquear la demanda latente.

Panorama competitivo

La industria de vehículos de dos ruedas de China se está consolidando, con un puñado de actores dominantes emergiendo. El aumento de los costos de certificación de seguridad y la necesidad de escala han hecho que sea cada vez más difícil para los fabricantes más pequeños seguir siendo competitivos. Como resultado, muchos han abandonado el mercado o se han fusionado, reconfigurando significativamente el panorama competitivo. Las empresas líderes cuentan con fábricas verticalmente integradas y avanzadas, equipadas con soldadura robótica y pintura automatizada, lo que les permite reducir significativamente los costos laborales. Además, mediante el ensamblaje interno de paquetes de baterías, estas empresas fortalecen sus cadenas de suministro y mejoran la eficiencia productiva, consolidando así su posición en un mercado cada vez más competitivo.

La expansión internacional es ahora un movimiento estratégico clave. Aima opera filiales en Vietnam y Tailandia, protegiéndose contra las barreras comerciales y diversificando los ingresos en divisas extranjeras. NIU, una empresa más pequeña pero altamente digital, aumenta su margen bruto con suscripciones de software y diagnósticos remotos.

Las carreras de armamento tecnológico se centran en chips de telemática, químicas de baterías y firmware OTA. Las asociaciones con empresas emergentes de inteligencia artificial nacionales incorporan control por voz y alertas de robo, mientras que los laboratorios conjuntos con proveedores de celdas apuntan a comercializar paquetes de iones de sodio antes de 2026. La intensidad de capital está aumentando; el operador de intercambio de baterías Yugukejia retrasó su OPI (oferta pública inicial) tras la erosión de márgenes que subrayó los riesgos del período de amortización.

Líderes de la industria de vehículos de dos ruedas de China

Loncin Motor Co. Ltd.

Sundiro Honda Motorcycle Co., Ltd.

Chongqing Zongshen Industrial Group Co., Ltd.

Yadea Group Holdings Ltd.

Jiangmen Dachangjiang Group Co., Ltd. (Haojue)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Honda, en colaboración con su socio local Wuyang-Honda, ha presentado oficialmente el E-VO, su primera motocicleta eléctrica, en el mercado chino. El E-VO combina a la perfección la estética clásica de un café racer retro con tecnología y rendimiento de vanguardia.

- Enero de 2025: Yadea, líder mundial en vehículos eléctricos de dos ruedas, celebró recientemente un importante evento de lanzamiento en Hangzhou, China. En el evento, Yadea presentó su último vehículo eléctrico de dos ruedas, ahora impulsado por la pionera tecnología de baterías de sodio de la empresa. Este nuevo vehículo eléctrico de dos ruedas, con la batería de sodio avanzada, marca un salto significativo en la innovación de baterías, acercando a la industria hacia una mayor eficiencia y sostenibilidad.

Alcance del informe del mercado de vehículos de dos ruedas de China

El informe del mercado de vehículos de dos ruedas de China está segmentado por tipo de vehículo (motocicletas y scooters), propulsión (motor de combustión interna y eléctrico), capacidad del motor/potencia del motor (hasta 110 cc y más), banda de precios (hasta USD 1.000 y más), usuario final (B2C y B2B), canal de ventas (en línea y fuera de línea) y por región. Las previsiones del mercado se presentan en términos de valor (USD) y volumen (unidades).

| Motocicletas |

| Scooters |

| Motor de combustión interna |

| Eléctrico |

| Motor de combustión interna | Hasta 110 cc |

| 111-125 cc | |

| 126-150 cc | |

| 151-200 cc | |

| 201-250 cc | |

| 250-350 cc | |

| 350-500 cc | |

| Por encima de 500 cc | |

| Eléctrico | Hasta 1,0 kW |

| 1,1-3,0 kW | |

| 3,1-5,0 kW | |

| Por encima de 5,0 kW |

| Hasta USD 1.000 |

| USD 1.000-1.500 |

| USD 1.501-2.000 |

| USD 2.001-3.000 |

| USD 3.001-5.000 |

| Por encima de USD 5.000 |

| B2C | |

| B2B | Transporte por encargo/taxi en bicicleta/alquiler/turismo |

| Reparto y logística | |

| Flotas corporativas y de pequeñas y medianas empresas | |

| Otros (gubernamental, ONG, institucional) |

| En línea |

| Fuera de línea |

| Este de China |

| Centro-Sur de China |

| Norte de China |

| Noreste de China |

| Suroeste de China |

| Noroeste de China |

| Por tipo de vehículo | Motocicletas | |

| Scooters | ||

| Por propulsión | Motor de combustión interna | |

| Eléctrico | ||

| Por capacidad del motor/potencia del motor | Motor de combustión interna | Hasta 110 cc |

| 111-125 cc | ||

| 126-150 cc | ||

| 151-200 cc | ||

| 201-250 cc | ||

| 250-350 cc | ||

| 350-500 cc | ||

| Por encima de 500 cc | ||

| Eléctrico | Hasta 1,0 kW | |

| 1,1-3,0 kW | ||

| 3,1-5,0 kW | ||

| Por encima de 5,0 kW | ||

| Por banda de precios | Hasta USD 1.000 | |

| USD 1.000-1.500 | ||

| USD 1.501-2.000 | ||

| USD 2.001-3.000 | ||

| USD 3.001-5.000 | ||

| Por encima de USD 5.000 | ||

| Por usuario final | B2C | |

| B2B | Transporte por encargo/taxi en bicicleta/alquiler/turismo | |

| Reparto y logística | ||

| Flotas corporativas y de pequeñas y medianas empresas | ||

| Otros (gubernamental, ONG, institucional) | ||

| Canal de ventas | En línea | |

| Fuera de línea | ||

| Por región | Este de China | |

| Centro-Sur de China | ||

| Norte de China | ||

| Noreste de China | ||

| Suroeste de China | ||

| Noroeste de China | ||

Definición de mercado

- Tipo de vehículo - La categoría abarca vehículos motorizados de dos ruedas.

- Tipo de carrocería del vehículo - Incluye scooters y motocicletas, mientras que los patinetes eléctricos y las bicicletas quedan excluidos.

- Categoría de combustible - La cobertura se extiende a vehículos propulsados por motores de combustión interna (ICE) y sistemas de propulsión eléctrica.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término engloba todos los vehículos eléctricos puros o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV (vehículo eléctrico de batería) depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse enchufándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen motor de combustión interna (ICE) y, por tanto, no generan contaminación. Tienen un costo de operación bajo y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más elevados que sus equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos puros así como los híbridos enchufables. |

| Vehículo eléctrico híbrido enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna (ICE) o un motor eléctrico. A diferencia de los vehículos eléctricos híbridos convencionales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado denominado cámara de combustión. Generalmente funciona con gasolina/petróleo o diésel. |

| Vehículo eléctrico híbrido | Un vehículo propulsado por un motor de combustión interna (ICE) en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con la potencia del ICE y el frenado regenerativo. |

| Vehículos comerciales | Los vehículos comerciales son vehículos de motor de carretera diseñados para el transporte de personas o mercancías. La categoría incluye vehículos comerciales ligeros (LCV) y vehículos de mediano y alto tonelaje (M&HCV). |

| Vehículos de pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos comerciales ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001-10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001-14.000 lb (Clase 3), 14.001-16.000 lb (Clase 4), 16.001-19.500 lb (Clase 5), 19.501-26.000 lb (Clase 6), 26.001-33.000 lb (Clase 7) y por encima de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros en largas distancias. Incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/petróleo como combustible principal. Un automóvil de gasolina utiliza típicamente un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP (gas licuado de petróleo) como combustible principal. Tanto los vehículos dedicados como los bifuel de GLP se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC (gas natural comprimido) como combustible principal. Son vehículos que funcionan como los vehículos de gasolina, con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (ICE) como fuente principal de propulsión se consideran dentro de esta categoría. Los HEV (vehículos eléctricos híbridos) generalmente utilizan un tren motriz diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el momento del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo desacelera o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV (vehículos eléctricos híbridos enchufables) son impulsados por una batería así como por un motor de combustión interna (ICE). La batería puede cargarse mediante frenado regenerativo utilizando el ICE o enchufándola a una fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero proporcionada en el extremo posterior. |

| Sedán | Son generalmente automóviles de dos o cuatro puertas para pasajeros, con un área separada en el extremo posterior para el equipaje. |

| SUV | Conocidos popularmente como SUV (vehículos utilitarios deportivos), estos automóviles vienen con tracción a las cuatro ruedas y generalmente tienen una gran distancia libre al suelo. Estos automóviles también pueden utilizarse como vehículos todo terreno. |

| MPV | Son vehículos multipropósito (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor altura libre y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en función de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta medio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación media, el cambio en la demanda del mercado, los costos de fabricación, el avance tecnológico y las preferencias cambiantes de los consumidores, entre otros.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.